Полиметалл опубликовал операционные результаты за III кв. 2019 г. Общий объем производства золота составил 475 тыс. унций, что на 7% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен увеличением объема переработки руды на обогатительной фабрике Кызыла (выпуск 94 тыс унций), который превысил проектную мощность на 11% после успешной реализации проектов по оптимизации, тем самым достигнув 2 млн тонн руды в год. Продажи в III кв. составили $658 млн, показав рост на 43%, чему способствовал рост продаж, а также рост цен на золото и серебро.

В компании отметили, что затраты на выплату НДПИ и роялти увеличились, за счёт роста цен на цветные металлы. Также менеджмент компании подтвердил затраты на 2019 г., которые составят $600-$650 на унцию золотого эквивалента, а также совокупные денежные затраты $800-$850 на унцию золотого эквивалента. Чистый долг компании на отчетную дату составил $ 1,7 млрд оставшись на уровне второго квартала.

Полиметалл продемонстрировал сильные операционные результаты, рост которых был обусловлен, в основном обогатительной фабрикой Кызыл. Таким образом, на фоне сильных операционных результатов и роста цен на золото, мы ожидаем отливные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Дополнительным положительным фактором является заявление исполнительного директора Группы Виталия Несиса о том, что руководство Полиметалла ожидает перевыполнение производственного плана на текущий год.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

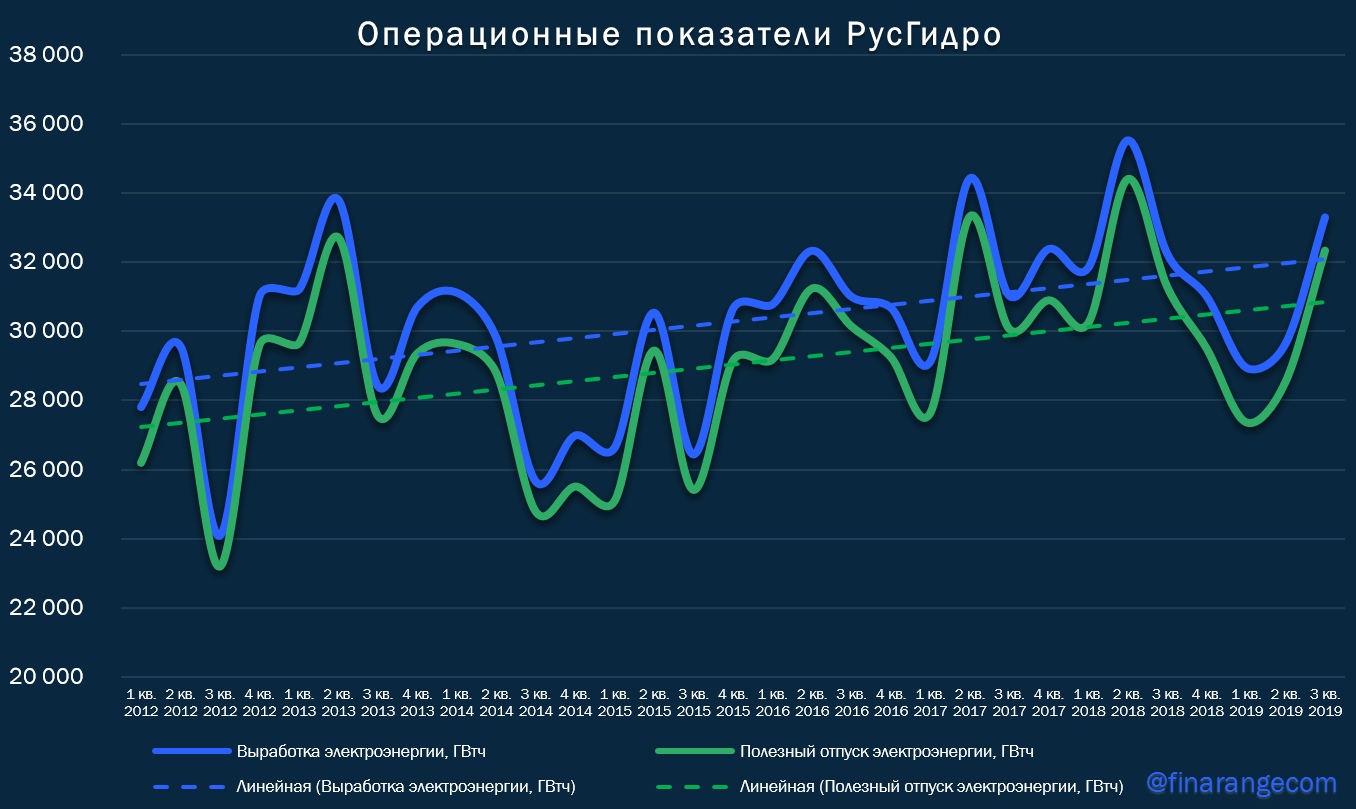

Суммарная выработка электроэнергии Группы РусГидро за отчётный период увеличилась на 3,3% по сравнению с аналогичным периодом прошлого года – до 33,3 млдрд кВт·ч. Рост выработки произошёл на фоне дождевых паводков и повышенного относительно нормы притока воды в водохранилищах РусГидро, в частности: Волжско-Камский каскада – 142% нормы, Саяно-Шушенское – 116% нормы, Зейское – 113% нормы, Бурейское – 149% нормы, Колымское – 161% нормы. Что касается полезного отпуска электроэнергии, то он аналогично выработке, увеличился на 3,3% - до 32,3 лрд кВт·ч.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

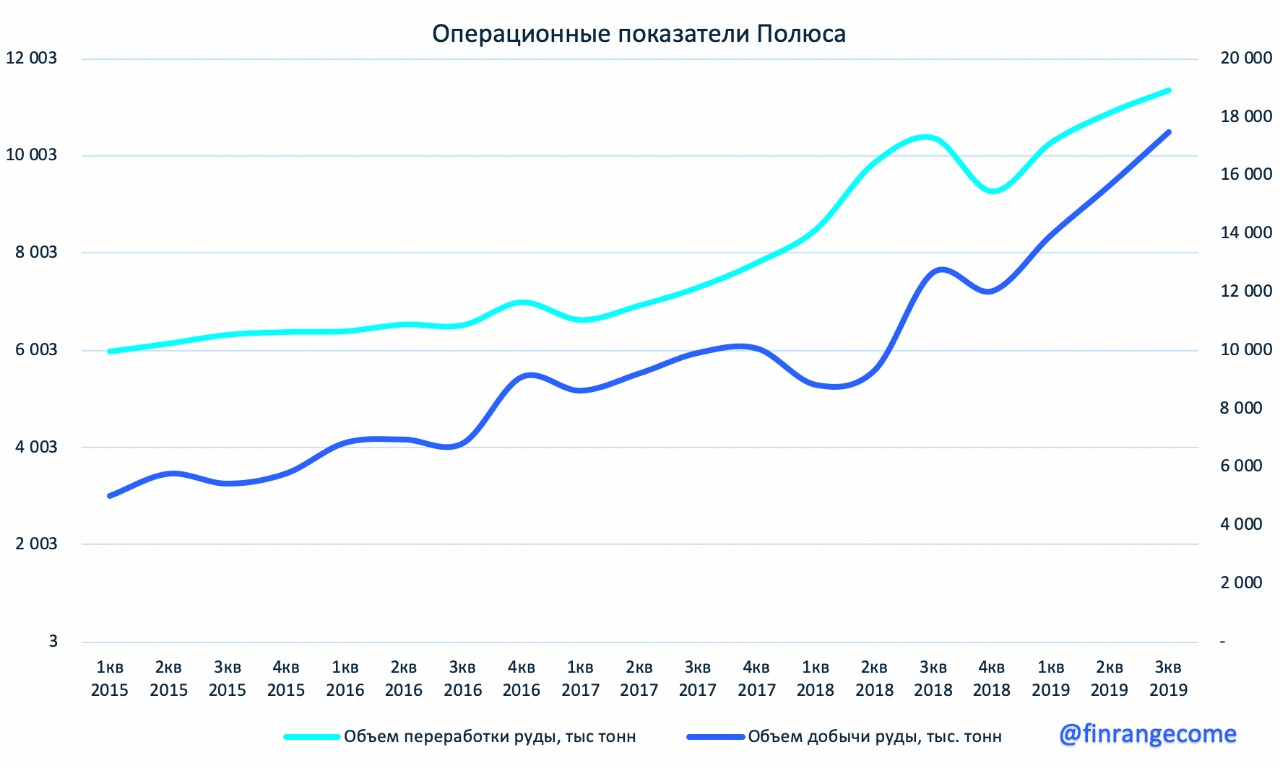

Полюс опубликовал операционные результаты за III кв. 2019 г. Общий объем производства золота составил почти 752,7 тыс. унций, что на 9% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен отличными результатами горных работ на месторождении Наталка, а также на Куранах. Продажи золота выросли на 20% - до $1,06 млрд.

Объем добычи руды в III кв. вырос на 38% - до 17 477 тыс. тонн, что обусловлено активизацией горных работ на Благодатном и Наталке. Благодаря выходу на проектную мощность Наталкинского ГОКа, объем переработки руды увеличился на 9% по сравнению с III кв. 2018 г. и составил 11 366 тыс. тонн. Коэффициент извлечения составил 82,1%.

По итогам 9 мес. 2019 г. Полюс увеличил объем производства золота Дори и общий объем золота на на 14% и 13% соответственно. Объем переработки руды составил 32 551 тыс. тонн, увеличившись на 13%. Коэффициент извлечения составил 81,9%. Выручка от продаж в годовом сопоставлении выросла на 27% - до $2 688 млн при расчетной средневзвешенной цене реализации золота $1 372 за унцию.

Полюс продемонстрировал сильные операционные результаты, увеличив добычу до рекордных объемов, которые увеличиваются на фоне растущих цен на золото. Исходя из вышеперечисленного, мы ожидаем сильные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Также менеджмент компании подтвердил производственный прогноз на 2019 г. на уровне порядка 2,8 млн унций золота, что является положительным фактором. Покупки акций Полюса целесообразны после глубокой коррекции котировок.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.