Несмотря на неоднозначный настрой инвесторов на иностранных площадках, российские фондовые индексы сегодня торгуются с повышением, также игнорируя небольшую просадку нефтяных котировок. ММВБ во второй половине дня повышается почти на 0,5%, уверенно торгуясь на 2-недельных максимумах после пробоя зоны сопротивления 1950-1960 пунктов. РТС демонстрирует более умеренный подъем из-за негативного влияния валютного фактора. Долларовый индекс повышается в пределах 0,3% до 1048 пунктов. Нефть Brent пытается удержаться над уровнем 52. Рубль торгуется с небольшим нисходящим уклоном.

Лучше рынка в сегменте наиболее ликвидных бумаг – акции «Башнефти», которые раллируют на 4,5%, отыгрывая известия о том, что суд взыскал с «Системы» в пользу «Башнефти» 136,3 миллиарда рублей по иску «Роснефти» и «Башнефти» на 170,6 миллиарда рублей. В свою очередь представители АФК заявила о намерении обжаловать решение суда.

«ФосАгро» отчиталась о своих результатах за второй квартал и первое полугодие. Выручка компании за второй квартал по МСФО сократилась на 3%, а рентабельность по EBITDA составила 27%. По итогам первого полугодия совокупная выручка составила 89,1 млрд рублей. Чистая прибыль во втором квартале и первом полугодии упала на 33% и 53% соответственно. После публикации данных котировки «ФосАгро» снижаются более чем на 0,5%, из-за сокращения чистой прибыли.

Что касается перспектив дальнейшего подъема российского рынка, то они выглядят ограниченными. Во-первых, внешний фон не способствует активным покупкам. Во-вторых, Рост цен на нефть снова забуксовал, и свежих катализаторов пока не предвидится. А в-третьих, активность инвесторов в целом будет оставаться низкой в ожидании сигналов с симпозиума в Джексон-Хоул.

Хорошие данные по еврозоне и очередные проблемы администрации президента США привели к росту евро в ходе вчерашнего дня, который был частично отыгран уже сегодня на азиатской сессии.

Многие эксперты связывают падение американского доллара с неопределенностью вокруг администрации Дональда Трампа и ее планов по стимулированию экономического роста.

Совсем недавно президент США заявил о том, что может приостановить работу правительства, если финансирование строительства стены между США и Мексикой не будет одобрено. Такое заявление моментально отразилось на инвестиционном климате, который и так находится в весьма «щекотливом положении» после снижения вероятности повышения процентных ставок со стороны ФРС в этом году. Особое внимание приковано к завтрашнему выступлению главы ФРС Джанет Йеллен и ее заявлениям на этот счет. Также участники рынка будут внимательно следить за выступлением и президента ЕЦБ, который может коснуться вопроса сворачивания программы выкупа облигаций.

Не помогли американскому доллару и данные, которые указали на повышение активности в сфере услуг США.

Согласно отчету IHS Markit, составной предварительный индекс менеджеров по снабжению в августе этого года вырос до 56 пунктов против 54,6 пункта в июле. Напомню, что значение выше 50 указывает на рост активности. Основную поддержку индексу оказал рост новых заказов, который эксперты связывают с благоприятной экономической ситуацией.

Сегодня внимание будет привязано к публикации данных по рынку труда США, которые могут в очередной раз поддержать американский доллар.

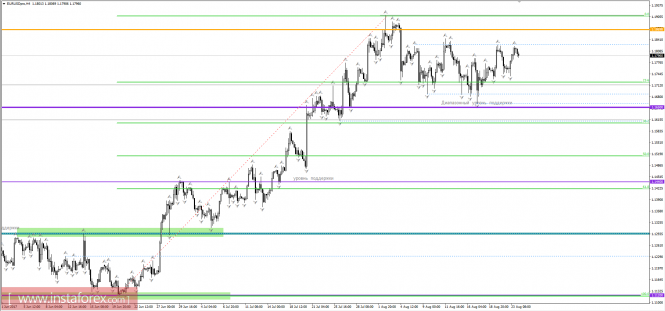

Что касается технической картины пары EURUSD, то вряд ли можно рассчитывать на сохранение устойчивой восходящей тенденции, так как торговля ведется в районе важных уровней сопротивления, совпадающих с верхней границей широкого бокового канала, который сформирован еще с начала августа этого года. Обновление сопротивления 1.1800 может привести к более крупному росту евро в район 1.1840, но не более того. Лишь новый информационный повод будет способен привести к более сильному спросу на рисковые активы с обновлением пары уровня 1.1880. Давление на евро может вырасти в случае неудачной попытки отскока от 1.1780, что приведет к возврату в район минимума вчерашнего дня, где была образована поддержка 1.1750.

Котировки нефти выросли вчера после данных от Министерства энергетики США, которое сообщило о падении коммерческих запасов нефти и бензина.

Сокращение коммерческих запасов нефти составило 3,3 млн баррелей, что лишь превысило прогноз аналитиков. Запасы бензина упали на 1,2 млн баррелей, тогда как аналитики ожидали снижения лишь на 500 000 баррелей. Запасы дистиллятов почти не изменились.

Ближе к полудню публикуется вторая оценка темпов роста ВВП Великобритании за второй квартал. Данные должны совпасть с первой оценкой. Однако это еще раз подтвердит факт замедления темпов экономического роста с 2,0% до 1,7%. Тем не менее факт замедления уже учтен рынком, так что ослабление фунта будет ограниченным.

Во второй половине дня выходит несколько заслуживающих внимания данных в США. Число первичных заявок на пособия по безработице может возрасти с 232 тыс. до 238 тыс., а вот повторных - сократиться с 1 953 тыс. до 1 950 тыс. Общее число заявок должно вырасти на 2 тыс. А вот объем продаж жилья на вторичном рынке может продемонстрировать рост на 0,9%.

Валютная пара евро/доллар, достигнув в очередной раз периодического значения 1,1830, образовала замедление, как факт предоставляя возможность медведям вновь вернуться в рынок. Вероятно предполагать постепенное снижение котировки к 1,1725/1,1710.

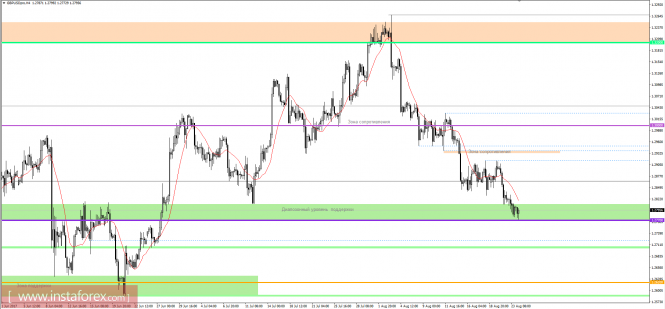

Валютная пара фунт/доллар, проявляя активный нисходящий интерес, достигла диапазонного уровня поддержки 1,2770, где ощущается довольно серьезная перепроданность. Вероятно рассматривать два сценария. Первый: мы образуем скопление в пределах уровня 1,2770, подготавливая тем самым площадку для длинных позиций, где перспектива лежит в значениях 1,2850/1,2900. Второй: медвежий потенциал не падет, и после незначительной остановки котировка постарается закрепиться ниже уровня 1,2770, с перспективой продолжить движение к 1,2700.

На торгах в среду рубль в моменте касался 3-дневного минимума в паре с долларом, но в целом торги снова были малоактивными. Борьба за уровень 59 руб. продолжается, и пока ни у одной, ни у другой валюты нет явного преимущества, чтобы сделать заметный рывок в ту или иную сторону. По итогам дня доллару удалось закрыться выше пресловутой психологической отметки, что с технической точки зрения говорит о небольшом преимуществе «американца».

У нашей валюты на данном этапе нет значимых катализаторов. Налоговый период, который подходит к концу, оказывает лишь опосредованную поддержку. Нефть по-прежнему торгуется нестабильно, и ее динамика не внушает доверия трейдерам. Но неспособность доллара привлечь спрос на международном рынке нейтрализует отсутствие четких сигналов с сырьевых площадок. При этом стоит отметить, что расширение американских санкций в отношении России не оказали влияния на настроения по российской валюте, что может говорить о некотором выработанном иммунитете и компенсирующем локальном влиянии налоговых выплат.

В краткосрочной перспективе рубль может ощутить на себе воздействие со стороны нефтяных котировок. Вчера Brent получила стимул у росту на данных Минэнерго США, которые отразили сокращение запасов сырой нефти и бензина, а также падение запасов в Кушинге. Этого оказалось достаточно, чтобы нивелировать негатив от роста добычи. Если быкам по нефти удастся закрепить успех, это послужит подспорьем для нашей валюты в борьбе за уровень 59. Но в случае восстановления спроса на доллар влияние этого потенциального позитивного фактора ослабнет.