После вчерашней просадки российские фондовые индексы открылись на отрицательной территории. В начале сессии РТС обвалился на 1,5% и после полудня консолидируется на достигнутых уровнях, пока воздерживаясь от дальнейшего падения. Индекс МосБиржи снижается в пределах 0,7%, обновив 2-месячные минимумы. Сочетание негативного внешнего фона и неопределенности на рынке нефти не оставило отечественным площадкам шансов на восстановление. Brent после локального восстановления снова торгуется на отрицательной территории, ожидая саммита ОПЕК в Вене.

Бумаги «Газпрома» дешевеют почти на 1%. С начала года по 15 июня российская компания увеличила экспорт газа в дальнее зарубежье на 5,6% по сравнению с аналогичным периодом прошлого года - до 93,6 миллиарда кубометров. Добыча за этот же период выросла на 9,1% или на 19,7 миллиарда кубометров по сравнению с первым полугодием 2017 года. Напомним, что по итогам прошлого года «Газпром» увеличил экспорт газа в дальнее зарубежье на 8,4%.

Хуже рынка смотрятся котировки НЛМК, которые падают на 7,5% после очистки от дивидендов. Бумаги «Сбербанка» дешевеют на 1,3%, а акции ВТБ несут более скромные потери в пределах 0,5%. ВТБ ведет переговоры с интернет-компанией Alibaba о сотрудничестве. В частности, стороны могут создать совместное предприятие. Российский банк рассчитывает получить возможность предоставлять финансовые услуги продавцам, использующим китайскую торговую площадку. Впрочем, пресс-служба ВТБ сообщила, что банк не ведет переговоров об СП с Alibaba.

На фоне обострения торгового противостояния между Пекином и Вашингтоном предпосылок для возвращения интереса к риску в ближайшее время не предвидится. Американские фьючерсы прилично снижаются, сигнализируя о дальнейших распродажах на официальном открытии. А значит, шансов на восстановление у российского рынка до конца сессии практически нет. Частично исправить ситуацию сможет лишь восстановление цен на нефть, но и здесь не ожидается устойчивого подъема из-за нервозности игроков в преддверии саммита ОПЕК+.

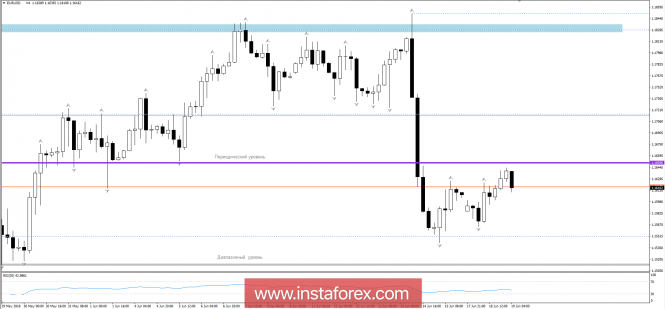

Европейская валюта, несмотря на демонстрацию небольшого укрепления против доллара США в начале этой недели, вероятно, останется под давлением, и не следует рассчитывать на более крупную восходящую тенденцию в паре EURUSD в ближайшее время. Как я отмечал, покупатели не сумели выбраться выше сопротивления в районе 1.1650, что оставляет для медведей хорошую позицию вернуться в рынок с новыми крупными продажами.

Вчерашние данные по доверию строителей в США, которое снизилось из-за повышения цен на древесину, не оказали особого влияния на американский доллар. Согласно отчету Национальной ассоциации строителей жилья США, индекс рынка жилья США в июне этого года упал до уровня 68 пунктов. Экономисты ожидали, что в июне индекс будет равен 70 пунктам.

Заявления представителей ФРС также были проигнорированы рынком.

Вчера выступил новый президент Федерального резервного банка Нью-Йорка, всем нам знакомый по прежней должности в Сан-Франциско, Джон Уильямс. Он отметил, что сделает все возможное для укрепления доверия. Уильямс намерен обеспечить стабильность финансовой системы и процветание экономики.

Выступление его коллеги Рафаэля Бостика было более конкретизировано. Бостик отметил, что недавнее ускорение роста расходов потребителей и компаний может носить лишь временный характер, однако рост ВВП США во 2-м квартале этого года может превзойти все ожидания. Представитель ФРС также не видит никакого резкого сдвига инфляционных ожиданий, однако ожидает три повышения ставок в 2018 году. По мнению Бостика, благоразумно дальнейшее движение к более нейтральной политике со стороны ФРС.

Более интересной новостью стали заявления президента США в отношении торговых пошлин.

Трамп приказал представить список китайских товаров на 200 млрд долларов для дополнительных пошлин в размере 10%, добавив, что пошлины вступят в силу, если Китай не изменит свои практики. Президент США также пригрозил ответными мерами, если Китай вновь повысит собственные пошлины.

На фоне усиления торговой войны Китая и США, трейдеры вернулись в активы-убежища, к которым относится японская йена, которая выросла практически на 1% против американского доллара сегодня на азиатской сессии.

Также поддержку йене оказали новости о том, что премьер-министр Японии Синдзо Абэ обратился к властям Пекина с попыткой найти общую тему для общения. Речь идет о торговых отношениях между Японией и Китаем после мер со стороны США в отношении торговли с Китаем.

На первый взгляд, сегодня у единой европейской валюты есть шанс еще немного поправить свое положение, и основывается это предположение на европейской статистике. Дело в том, что прогнозируется ускорение темпов роста строительной отрасли с 0,8% до 2,0%, что является довольно существенным ростом. Более того, если прогнозы подтвердятся, то перспективы роста промышленного производства становятся все более осязаемыми. Однако в США выходят данные по числу выданных разрешения на строительство а также начатым стройкам, что является несколько схожими данными с европейскими. Прогноз разнонаправленный, так как при росте числа начатых строек с 1 287 тыс. до 1 310 тыс. ожидается снижение числа выданных разрешений на строительство с 1 352 тыс. до 1 350 тыс. Но в целом общий баланс увеличивается на 21 тыс. Более того, заметен существенный рост именно начатых строек, а это закупка строительных материалов, расходы на транспорт, а также работа для тех, кто непосредственно строит дома. А вот выданные разрешения на строительство не обязательно сразу превращаются в строительную площадку.

Валютная пара евро/доллар после ралли прошлой недели смела сформировать откат, но радость быков была не велика, уже вблизи уровня 1,1650 мы ощутили сопротивление. Вероятно предполагать временное колебание в пределах уровня 1,1650, с непосредственным сближением.

Для рубля начало недели оказалось неудачным – валюта продолжила отступать в парах с долларом и евро, игнорируя плавное укрепление нефти и начало налогового периода. Пара доллар/рубль, которая теперь стремится к отметке 64 руб., обновила максимумы на уровне 63,73 руб., а евро/рубль в моменте почти достигала уровня 74 руб.

Над рублем довлеет общее снижение привлекательности развивающихся рынков в глазах инвесторов. Причем в этом сегменте наша валюта находится не в самом худшем положении, но общей картины это не меняет. Несмотря на сдержанность долларовых быков и локальное укрепление Brent, рубль теряет в весе, а это является свидетельством того, что факторы, толкающие курс валюты в южном направлении, формирует снижение привлекательности российских активов, включая валюту, в том числе на фоне более жесткой позиции ФРС США. Психологическое давление на курс рубля оказывает также продление санкций по Крыму и Севастополю Евросоюзом до 23 июня следующего года.

Исходя из сложившихся условий, предпосылок для внятного укрепления «деревянного» по-прежнему не наблюдается. Правда, локальные попытки роста не исключены, но они будут неуверенными и краткосрочными. С утра доллар снижается по всему спектру рынка вместе с мировыми акциями на фоне дальнейшей эскалации торгового конфликта между США и Китаем. В условиях бегства от рисков и ограниченного потенциала роста цен на нефть ощутимого отскока рубля не ожидается. Основной сценарий по-прежнему предполагает подъем пары доллар/рубль выше отметки 64 руб. в ближайшие дни.