На российском фондовом рынке снова господствуют продавцы. Ведущие индексы обновили долгосрочные максимумы и остаются под давлением на фоне низких цен на нефть, а также спекуляций на тему расширения антироссийских санкций. К 14.40 мск. ММВБ консолидируется немногим выше уровня 1850 пунктов, теряя 0,5%. РТС снижается на 0,8%. Рубль торгуется с незначительной тенденцией к понижению в паре с долларом, который продолжает тестировать психологический уровень 57 руб. Нефть сорта Brent осциллирует у минимумов над отметкой 48 долларов за баррель.

В корпоративном секторе превалируют негативные настроения. Акции финансового и нефтегазового секторов расположились в красной зоне. В лидерах снижения – бумаги «Башнефти», где потери составляют порядка 6%. Также под давлением торгуются котировки «Мегафона» (-4,38%), отыгрывая информацию о возможной сокращении доли Telia почти на 8%. В настоящий момент шведско-финскому холдингу принадлежит 25,71% в российском операторе. Сделка может состояться уже на этой неделе.

Правительство России одобрило отчуждение у «Газпрома» акций пяти дочерних компаний, занимающихся проектной деятельностью энергетической корпорации. В опубликованном документе кабинет министров уточняет, что отчуждение должно быть произведено по рыночной стоимости, установленной на основании отчета оценщика. Также сегодня стало известно, что в этом году «Газпром» приступит к строительству трех межпоселковых газопроводов в Красногвардейском, Майкопском и Шовгеновском районах.

Недавние попытки возвращения российских индексов к росту не увенчались успехом. К нефтяному фактору на днях добавился еще один повод для продаж – угроза новых санкций. И хотя их расширение пока нельзя назвать делом решенным, сам факт намерения американских сенаторов ужесточить ограничения негативно сказывается на настроениях отечественных инвесторов. На этом фоне в кратко- и среднесрочной перспективе не исключено движение ММВБ к новым годовым минимумам под отметкой 1850 пунктов, которую индекс сегодня уже пытался протестировать.

Сегодня очень важный день для американского доллара. Несмотря на то что по окончании своего заседания, ФРС, видимо, объявит о повышении ключевой процентной ставки на четверть процентного пункта, до диапазона 1%-1,25%, многие инвесторы будут сосредоточены на прогнозах относительно инфляции.

Многие руководители Центрального банка уверены, что недавнее замедление роста инфляция было обусловлено лишь временными факторами. Важное значение будет иметь тот факт, просигнализирует ли ФРС о дальнейшем повышении процентной ставки в этом году или нет.

Многие экономисты прогнозируют, что из-за слабого экономического роста США в 1-м квартале, а также замедления инфляции, дальнейшее повышение процентных ставок будет проходить более медленными темпами.

Прогнозируется, что индекс потребительских цен в США в мае этого года вырастет на 0,2% по сравнению с апрелем, тогда как по сравнению с аналогичным периодом 2016 года рост составит 2,0%. Эти данные выйдут в начале американской сессии.

Если результаты совпадут с прогнозами экономистов или выйдут хуже, давление на американский доллар может возрасти, так как это поставит под угрозу очередное повышение процентных ставок со стороны ФРС и обязательно отодвинет среднесрочный прогноз по дальнейшему увеличению процентных ставок.

Второй важной проблемой является сокращение баланса ФРС.

Уже сейчас в портфеле ФРС активов на 4,5 трлн долларов США, тогда как до кризиса этот же портфель составлял 800 млрд долларов. Такое увеличение напрямую связано с рядом посткризисных программ покупки облигаций, направленных на снижение долгосрочных процентных ставок.

Основной вопрос состоит в программе сокращения баланса ФРС, а точнее в сроках ее начала, а также в деталях, которые так и не были обнародованы. Также вызывает вопрос, каков будет темп сокращения баланса и его прогнозируемый размер по завершении программы.

В любом случае ряд сегодняшних экономических данных и прогнозов от ФРС поможет выстроить среднесрочную стратегию инвесторов на летний период, так как осенью этого года нас ждут новые политические события, связанные с еврозоной и Германией.

Что касается технической картины пары EURUSD, то многое будет зависеть от ФРС. Вполне возможно, что давление на американский доллар возобновится в краткосрочной перспективе, что приведет к дальнейшему росту евро в район новых месячных максимумов. Выход за предел сопротивления 1.1280 открывает реальную перспективу обновления 1.1360 и 1.1440.

В случае роста спроса на американский доллар, важный уровень поддержки просматривается в районе 1.1080, пробой которого обвалит торговый инструмент к новым минимумам в области 1.0990.

Безусловно, главным событием дня станут итоги заседания Комитета ФРС по операциям на открытом рынке. Но они будут известны лишь в самом конце дня, а до этого будет немало интересных событий.

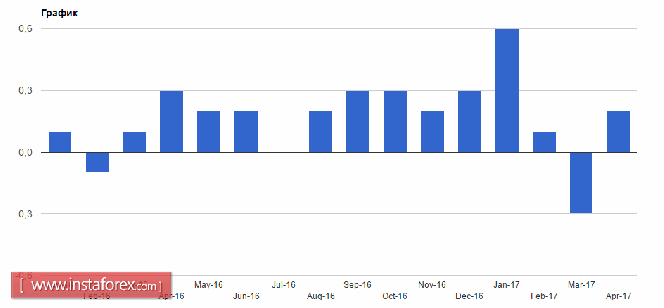

Так, уровень безработицы в Великобритании должен остаться на прежнем значении, 4,6%. А вот темпы роста промышленного производства в Европе могут замедлиться с 1,9% до 1,3%. Кроме того, ожидается замедление инфляции в США с 2,0% до 2,2%. Более того, кроме инфляции, могут замедлиться темпы роста розничных продаж с 4,5% до 4,4%. Как европейские, так и американские данные будут носить негативный характер. А учитывая, что значимость американских данных по розничным продажам и инфляции явно выше, чем по европейской промышленности, то доллар, по идее, должен дешеветь. Однако все это не имеет значения, так как все внимание на решение ФРС по ставке.

Рынок ждет, что Комитета ФРС по операциям на открытом рынке повысит ставку рефинансирования с 1,00% до 1,25%, несмотря на явное замедление инфляции и потребительской активности. Ведь и уровень безработицы, и инфляция полностью удовлетворяют ранее обозначенным ФРС ориентирам. Напомню, что, по мнению ФРС, уровень безработицы должен быть 5,0%, ежемесячно должно создаваться по 100 тыс. новых рабочих мест, а инфляция должна быть 2,0%. Если сегодняшние данные по инфляции подтвердят прогнозы и она замедлится с 2,2% до 2,0%, она все равно будет соответствовать критериям ФРС. А вот безработица давно ниже 5,0%, и темпы создания новых рабочих мест существенно превышают отметку в 100 тыс. Следовательно, ничего не мешает ФРС сегодня поднять ставку и взять паузу до осени, или даже до зимы, с тем чтобы понаблюдать за развитием событий.

Не менее важно и то, что после заседания состоится пресс-конференция Джанет Йеллен. Если она подтвердит, что ФРС до конца года намерен повысить ставку до 1,50%, то будет укрепляться по всем фронтам. Если же ее слова вызовут сомнения относительно такого развития событий, то даже сегодняшнее повышение не сможет поспособствовать укреплению доллара. В этом случае мы можем наблюдать ослабление доллара. Так что все зависит не только от решения по ставке, но и от риторики главы ФРС.

Если ставку повысят и подтвердят приверженность ранее намеченным планам, то пара евро/доллар снизится до 1,1155. В противном случае стоит ждать роста до 1,1315.

При тех же самых условиях пара фунт/доллар снизится до 1,2675. Если же риторика Джанет Йеллен разочарует рынки, то пару ждет рост до 1,2835.

Рубль также не останется в стороне, хотя его реакция будет гораздо слабее. Если все условия будут выполнены, то пара доллар/рубль подрастет до 57,15. При неблагоприятном развитии событий для доллара потенциал укрепления рубля невелик, так как в пятницу ждут снижения ключевой ставки Банка России, так что пара снизится до 56,50.

Во вторник рубль практически не подавал признаков жизни, засев в тесном диапазоне на фоне влияния противодействующих факторов. С одной стороны – дешевая нефть и угроза расширения санкций, с другой – слабый доллар и грядущий налоговый период. По итогам сессии доллар и евро подешевели на символические 0,2% и 0,1% соответственно.

Со стороны нефти поддержка не выглядит надежной. Котировки попытались оттолкнуться от дна, но вернулись на исходные позиции. Впрочем, недостаток этой поддержки компенсируется неустойчивыми позициями доллара на международной арене. И несмотря на широко ожидаемое повышение ставки ФРС, мощного ралли валюты не ожидается, поскольку это событие уже заложено в текущих ценах. Но есть еще один фактор, не способствующий росту рубля – это угроза расширения антироссийских санкций. Американские сенаторы уже договорились о соответствующем законопроекте, и если в ближайшей перспективе решение вступит в силу, это не добавит привлекательности нашей валюте.

Если отчет Минэнерго, как и вчерашний релиз API, укажет на рост запасов нефти, Brent продолжит подавать негативные сигналы нашей валюте. Это найдет отражение в динамике рубля, хотя в целом торговый диапазон в паре доллар/рубль, вероятно, пока будет оставаться ограниченным. При этом к концу недели, если ЦБ РФ все же решится на более агрессивное снижение ставки (на 0,5%), у доллара будет шанс на пробой отметки 57 руб., если заедание ФРС пройдет без очевидных неприятных сюрпризов для американской валюты.