|

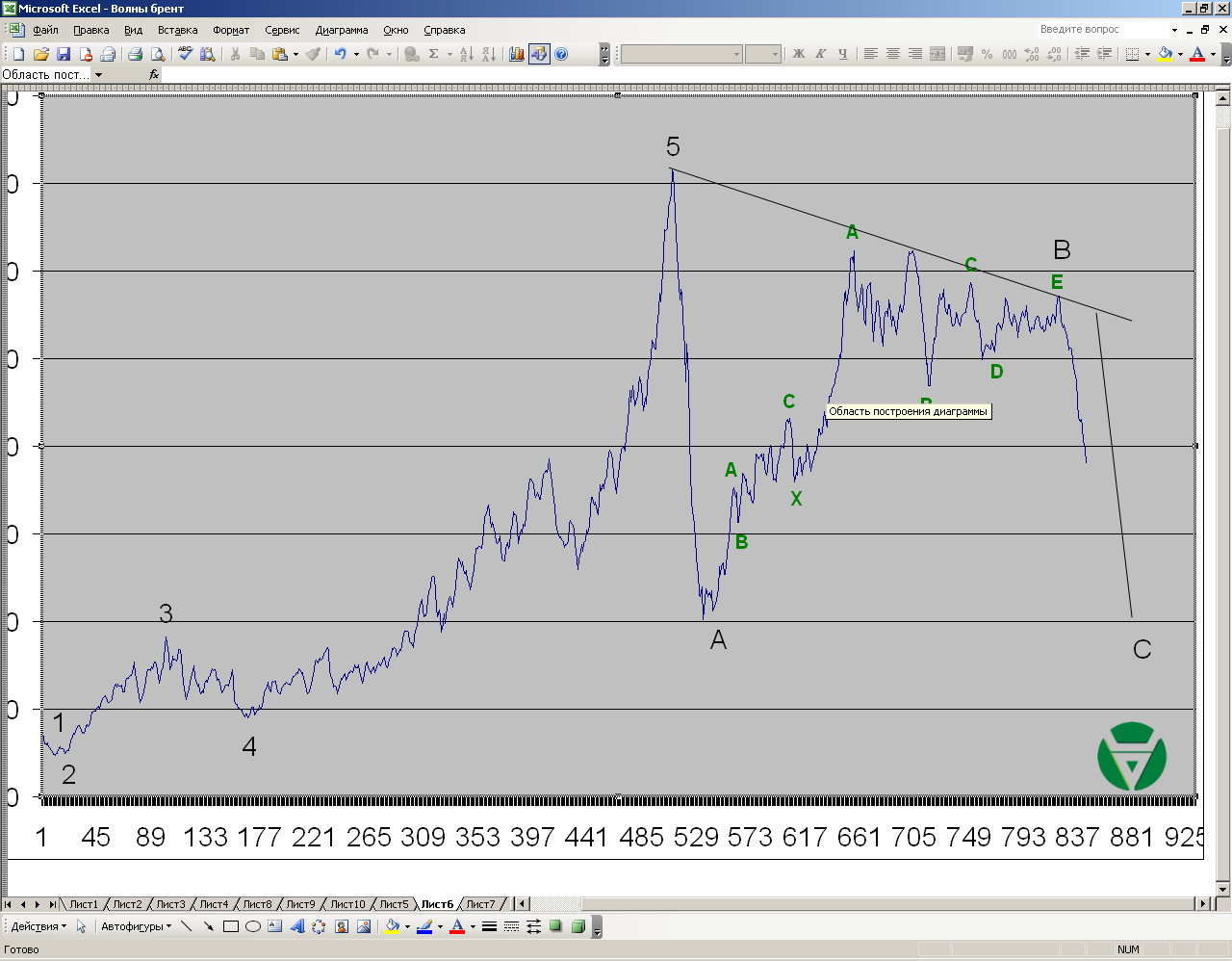

По Ирану не было принято никакого решения, переговоры вновь отложены на полгода, зато решение стран ОПЭК не стало неожиданностью, но вызвало турбулентность на рынках, которая может привести к непредсказуемым последствиям. Падение нефтяных котировок может носить стойкий характер. 1.Перспективы развития госфинансов США Видимо, спусковой крючок в развитии нового кризиса уже нажат. Значительное падение нефтяных котировок никому не выгодно, в конечном итоге оно представляет угрозу всей мировой экономике и финансовой системе. Начнём с возможных последствий для США. Во-первых, падение цен на нефть, как мы уже не раз говорили в предыдущих статьях, может нанести серьёзный вред всей экономике США, т.к. в отличие от 20-30-летней давности сегодня США являются крупнейшим в мире производителем энергоносителей. Сюда относится не только нефть, но и газ, а ещё в США добываются значительные объёмы угля. Развитие и занятость во всех этих отраслях сегодня находятся под большой угрозой. Себестоимость добычи сланцевой нефти и газа, благодаря которым США удалось выйти на лидирующие позиции по уровню добычи в мире, довольно высока. Для поддержания уровня добычи нужно постоянно бурить новые скважины, а значит, привлекать новые инвестиции. Это привело к весьма значительному уровню кредитной нагрузки в отрасли. Основную отдачу такая скважина даёт в первый год, далее она резко падает. А срок эксплуатации такой скважины пока составляет не более 3-4-х лет. Падение цен означает падение инвестиций. Кредитная нагрузка означает почти стопроцентную вероятность банкротства многих компаний. Как следствие - приостановка бурения новых скважин, и резкое падение добычи уже в ближайший год, и массовые банкротства в отрасли. Дальнейшее развитие предполагает два возможных сценария. Оптимистичный: быстрое списание долгов, распродажа активов по бросовым ценам и восстановление добычи, но уже без излишней кредитной нагрузки. Пессимистичный (и более вероятный): массовое банкротство сланцевых компаний, которое вызывает цепную реакцию в экономике – очередной взрыв ипотечного и вообще всех кредитных пузырей, массовое банкротство банков, инвестиционных компаний и пенсионных фондов. Обвальное падение фондового рынка и другие тяжелейшие последствия. Во-вторых, угроза низких цен на нефть для экономики США распространяется не только на сланцевые компании. Под ударом оказываются не только банки и инвесторы, вложившие деньги в американскую сланцевую революцию. Под угрозой находится ещё и угольная отрасль, которая в условиях заявленной политики по отказу от угля в пользу более дешёвого и экологически чистого газа, в принципе, переживает не самые лучшие времена. Угольщики пытались решить свои проблемы за счёт экспорта угля, главным образом, в Китай, но и здесь их ждёт неудача. Китай также заявляет об отказе от угля в пользу газа. Падение цен только ускоряет этот процесс, а строительство Россией двух газопроводов в Китай забивает последний гвоздь в крышку гроба американской угольной отрасли. И в сланцевой, и в угольной отрасли кроме инвесторов есть ещё и очень большое количество занятых, которые в довольно короткие сроки останутся без работы. Это приведёт к стагнации потребления не только по традиционно сложным направлениям покупки недвижимости и автотранспорта. Под угрозой оказываются все виды товаров и услуг, включая банковские и продовольствие. А это - уже очень серьёзный удар по американской экономике в целом. Можно сказать, что экономика США диверсифицирована и имеет значительное количество экспортных товаров, но и здесь перспективы выглядят весьма сомнительно, т.к. основными потребителями американского экспорта являются как раз экономики стран, ориентированных на продажу сырьевых товаров. Которые в условиях падения мировых цен на все виды сырья сами сталкиваются с серьёзными трудностями и вынуждены всерьёз экономить. В этих обстоятельствах глупо говорить о повышении процентных ставок, хотя каких-либо комментариев от регулятора на эту тему пока больше не поступало. Если в этих условиях ставки будут повышены, то мировые цены на сырьё ещё опустятся, и тогда описанные выше вероятные последствия придётся возводить в квадрат. Реакция рынка на данные за прошедшую неделю: Вторник 25.11.2014 в 13-30 GMT – Очередной пересчёт показателя роста ВВП за 3-й квартал Данные вышли лучше, чем ожидалось, рост ВВП был опубликован на уровне 3,9%. Однако под влиянием этих данных и евро, и фунт укрепились. Такое впечатление, что рынок полностью перестал доверять экономической статистике из США. Среда 26.11.2014 в 15-00 GMT – Продажи новых домов Рост продаж новых домов так же оказался лучше, чем месяцем ранее, и составил 0,7% вместо 0,4% соответственно. Это нельзя назвать оживлением рынка недвижимости, но и о начале кризиса на нём говорить пока рано. Данные, на которые следует обратить внимание на текущей неделе: Среда 03.12.2014 в 19-00 GMT – Экономический обзор «Бежевая книга» Данные об экономической ситуации по 12 округам. Пятница 05.12.2014 в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях, Уровень безработицы за ноябрь. Ожидается, что рабочих мест будет создано 228 тысяч, а уровень безработицы составит 5,8%. Говорить о том, что есть основания сомневаться в этих данных, бессмысленно, тенденция роста занятости продолжается уже ровно год, с тех пор, как понадобилось обосновать решение об отказе от программы количественного смягчения. Пятница 05.12.2014 в 13-30 GMT – Торговый баланс за октябрь Логично ожидать ухудшения данных из-за роста курса доллара и падения нефтяных котировок, т.к. первый показатель ограничивает экспорт и стимулирует импорт, второй -стимулирует рост потребления. Данные ожидаются на уровне минус 41,5 млрд. 2. Перманентный экономический кризис в Европе Обзор европейских событий начнём, пожалуй, также с цен на нефть. Страны Европы единственные, кто может ощутимо выиграть от падения нефтяных котировок (не считая, конечно, Индию, Китай и Японию, которые так же являются потребителями добываемой нефти). Импорт энергоносителей – серьёзная статья расходов европейцев. К настоящему моменту цена на нефть марки Brent упала уже почти вдвое - до 70 долларов за баррель. Это означает, что цена на газ для европейцев также снизится в ближайшие месяцы. Если добавить сюда падение цен и на остальные товары европейского импорта, главным образом металл, то следует ожидать резкого увеличения положительного торгового сальдо для всех стран Европы, которое и без того ощутимо выросло в последние месяцы. Данные обстоятельства сильно разогреют спрос на европейские финансовые инструменты с фиксированной доходностью, к которым относятся, в том числе, суверенные долги и корпоративные облигации. Что, в свою очередь, вызовет приток средств на долговой рынок Европы, и практически полностью исключает выход на этот рынок ЕЦБ со своей программой выкупа суверенных долгов, и гарантирует низкие процентные ставки по облигациям стран ЕС. Данные механизмы, скорее всего, приведут к ощутимому укреплению единой европейской валюты в ближайшие месяцы, несмотря на низкую инфляцию и низкие процентные ставки. Из важных политических событий в Европе необходимо обратить внимание на съезд французской ультраправой партии «Национальный фронт» под предводительством Марин Ле Пен, которая не скрывает своих президентских амбиций на выборах в 2017 году. Учитывая постоянный рост популярности её партии и победы на последних местных выборах и выборах в Европарламент, она является наиболее вероятным кандидатом. Для того, чтобы составить ей хоть какую-то конкуренцию, из небытия был вызван бывший президент Франции Николя Саркози, который вопреки французским законом брал деньги на позапрошлую предвыборную компанию у Муаммора Каддафи, и которого за это (в том числе из-за этого) потом и убили. Так уж получилось, что начисто лишённый репутации и замешанный в коррупционных скандалах Саркози оказался единственным во Франции политиком, способным хоть как-то противостоять Марин Ле Пен. Саркози теперь будут поддерживать, что называется, всем миром, включая США и Брюссель, т.к. Марин Ле Пен уже заявила, что если ей в качестве президента не удастся в результате переговоров с ЕС вернуть Франции политический и экономический суверенитет, то она в течении шести месяцев с момента своего избрания проведёт референдум о членстве Франции в ЕС. Лично y нас нет никаких сомнений в том, что французы проголосуют за выход из состава ЕС, а учитывая, что подсчёт голосов будет контролироваться действующей властью, это означает, что фальсификации в отношении принятого решения практически исключены, то Франция почти наверняка выйдет из состава ЕС к концу 2017 года. Но это в том случае, если Марин Ле Пен станет президентом, т.к. она - один из немногих здравомыслящих европейских политиков, и к тому же не находится под контролем спецслужб США. Появление независимого государства в центре Европы явно не входит ни в планы США, ни в планы Брюсселя, а это означает, что «Национальному фронту» сейчас очень нужна поддержка, и она оказывается в виде кредита от российского банка. Хотя уверен, что и многие французские компании так же окажут материальную поддержку будущему президенту. Однако есть и ещё одно обстоятельство, которое нельзя сбрасывать со счетов – это технологии цветных революций. Спецслужбы США уже показали, что способны организовать нечто подобное - имеются в виду массовые беспорядки, которыми сопровождался съезд «Национального фронта» во французском Леоне, где Марин Ле Пен была переизбрана на пост председателя партии. Лично у меня не вызывает сомнений то, что эти беспорядки были организованы американскими и европейскими спецслужбами, чтобы продемонстрировать самостоятельному политику, какими могут быть последствия независимых решений. В этих обстоятельствах Марин Ле Пен нужна не только финансовая поддержка, но и личная защита, т.к. ради сохранения влияния спецслужбы США не остановятся даже перед политическим убийством. Реакция рынка на данные за прошедшую неделю: Вторник 25.11.2014 в 07-00 GMT – ВВП Германии за 3-й квартал Рост составил 1,2%, что совпало с прогнозом. В настоящий момент в Европе логично предполагать номинальное улучшение экономических показателей. Этому способствует падение евро и снижение нефтяных котировок. Среда 26.11.2014 в 09-30 GMT – ВВП Великобритании за 3-й квартал Данные так же совпали с прогнозом, рост составил 3%. Про Великобританию в принципе можно сказать то же, что и про континентальную Европу. Есть основания ждать номинального улучшения экономических показателей в следующие периоды. Четверг 27.11.2014 в 13-00 GMT – Прогноз индекса потребительских цен в Германии за ноябрь Индекс потребительских цен показал рост на 0,6%. А вот здесь жать улучшения явно не приходится, т.к. падение цен на энергоносители неизбежно приведёт и к снижению потребительских цен, или по крайней мере, будет оказывать на них понижательное давление. Пятница 28.11.2014 в 10-00 GMT – Прогноз индекса потребительских цен в ЕС за ноябрь Показатель составил 0,3%, что так же совпало с прогнозом. Данные, на которые следует обратить внимание на текущей неделе: Понедельник 01.12.2014 в 09-00 GMT – ВВП Италии за третий квартал Ожидается сокращение на 0,4% в годовом выражении. Ситуация в Итальянской экономике остаётся крайне сложной. Благо, что свободных денежных средств на рынке хоть отбавляй. Это позволяет поддерживать государственный долг. Если ситуация изменится, то Италии грозит технический дефолт. Вторник 02.12.2014 в 10-00 GMT – Индекс цен производителей ЕС за октябрь Предыдущее значение составляло минус 1,4% в годовом исчислении. Нет оснований надеяться на улучшение показателя, т.к. кроме прочего продолжается падение сырьевых цен. Среда 03.12.2014 в 10-00 GMT – ВВП ЕС за третий квартал Предыдущий показатель составлял рост на 0,8% в годовом выражении. С учётом падения цен на энергоносители и роста внешнеторгового сальдо, есть основания надеяться на улучшение показателя. Четверг 04.12.2014 в 12-00 GMT – Решение Банка Англии по процентной ставке Пока нет оснований говорить о том, что ставка может быть повышена на текущем заседании. Однако в истории Банка Англии есть примеры неожиданных решений. Четверг 04.12.2014 в 12-45 GMT – Решение ЕЦБ по процентной ставке Четверг 04.12.2014 в 13-30 GMT – Пресс-конференция ЕЦБ и выступление М.Драги Рынок по традиции ждёт, но думаю, что Драги, как обычно, скажет, что готов к действиям, но позже. Многое будет зависеть от опубликованных экономических показателей. 3. Состояние экономики развивающихся стран Как мы и предупреждали ещё на заре мер по ограничению и постепенному сворачиванию программы количественного смягчения ФРС США эти меры привели к девальвации валют большинства развивающихся стран. Ещё одной страной в этом списке стала Армения, которая не является экспортёром нефти и не несёт финансовых потерь от снижения её стоимости. Тем не менее, на прошедшей неделе ЦБ Армении заявил о девальвации курса национальной валюты, правда всего на 4%. Вместе тем ЦБ поднял базовую процентную ставку. Т.о. можно констатировать рост стоимости доллара США по отношению ко всем активам, включая сырьё и национальные валюты почти всех стран мира. Последствия этих событий очевидны – экспорт из США упадёт, импорт вырастет. Собственные производители начнут проигрывать в ценовой конкуренции иностранным. Инфляция ещё больше замедлится. Вряд ли ФРС в ближайшее время заговорит о повышении базовой процентной ставки. Если ещё наложить всё это на тренд по вытеснению доллара США из международных расчётов, то несмотря на рост курса, он очень скоро может превратиться в никому не нужный актив. 4. Перманентный политический кризис на Ближнем Востоке Турция является одной из немногих стран региона, кто способен всерьёз противостоять группировке «Исламское государство», однако вступать в ряды коалиции она пока категорически не хочет. При этом президент Турции демонстрирует открытую неприязнь к политике своих «главных союзников», заявляя о провале политики США на Ближнем Востоке, и отказываясь вступать в открытое противостояние с боевиками. Сепаратизм Турции выходит за рамки «разумного» ещё и из-за её позиции в отношении антироссийских санкций, к которым Турция также никак не хочет присоединяться, более того, открыто наращивает взаимный товарооборот. На прошедшей неделе пришло даже сообщение о том, что Турция и Россия договорились о разработке мер по перевозу взаимных расчётов в национальные валюты. Как США это терпят - до сих пор не понятно. Попытка цветной революции провалилась, а других мер в арсенале ЦРУ, видимо. нет. Либо следует ожидать очередного обострения внутренней ситуации в Турции, которая всё больше и больше пытается стать лидером исламского мира. РОССИЯ Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России. На прошедшей неделе впервые прозвучало здравое заявление относительно газопровода «Южный поток», суть которого сводится к следующему: Россия не настаивает на строительстве этого газопровода, даже готова свернуть работы по его реализации, если Европа не прекратит вставлять палки в колёса. В противном случае Европе предлагается взять на себя все транзитные риски при поставках газа через территорию Украины. Подобное заявление напрашивалось давно, и если бы политика первоначально строилась вокруг этой позиции, то газопровод «Южный поток» уже давно был бы построен. Решение ОПЕК привело, вопреки нашим ожиданиям, к резкому падению нефтяных котировок, что само по себе выглядит довольно странно, и может рассматриваться только как повод для кратковременных спекуляций, т.к. квоты на добычу остались прежними и не изменили соотношение спроса и предложения на рынке. Цена нефти, к сожалению, далеко не всегда определяется балансом спроса и предложения. Зачастую уровень биржевых цен больше зависит от спекулянтов, чем от реальных продавцов и покупателей. Вместе с нефтью значительно упал и рубль. Власти практически не сопротивляются падению курса национальной валюты, т.к. это позволяет балансировать бюджет даже при более низком уровне нефтяных котировок. При этом многие эксперты пугают нас инфляцией и падением уровня жизни населения. Данные заявления не лишены оснований, т.к. при падении курса национальной валюты импортные товары автоматически становятся дороже. Однако здесь очень важно учитывать, с какими именно странами мы торгуем. Сейчас это особенно важно, т.к. валюты очень многих стран дешевеют по отношению к доллару США и евро. Это означает, что стоимость произведённых там товаров не привязана к курсу рубля по отношению к доллару, а зависит от кросс-курса валют двух стран. С учётом введения взаимных санкций значительная часть нашей международной торговли постепенно переходит к странам, чьи валюты также дешевеют по отношению к доллару. Это означает, что для взаимных поставок вообще не важно сколько стоит доллар – цена такого импорта останется на прежнем уровне. Что касается перспектив курса рубля, то они полностью зависят от динамики мировых нефтяных цен. В любом случае в ближайшее время волатильность курса будет очень высока. Если предположить падение нефтяных котировок от нынешних 70 долларов за баррель нефти Brent до минимума 2008-2009 годов - т.е. в 40 долларов за баррель - то курс рубля может ещё снизится с нынешних 50 рублей за доллар, до 60 – 70 рублей. Если же нефтяные котировки стабилизируются, то и рубль восстановится. Денис Стукалов, аналитик «ВЛС Инвест»

|