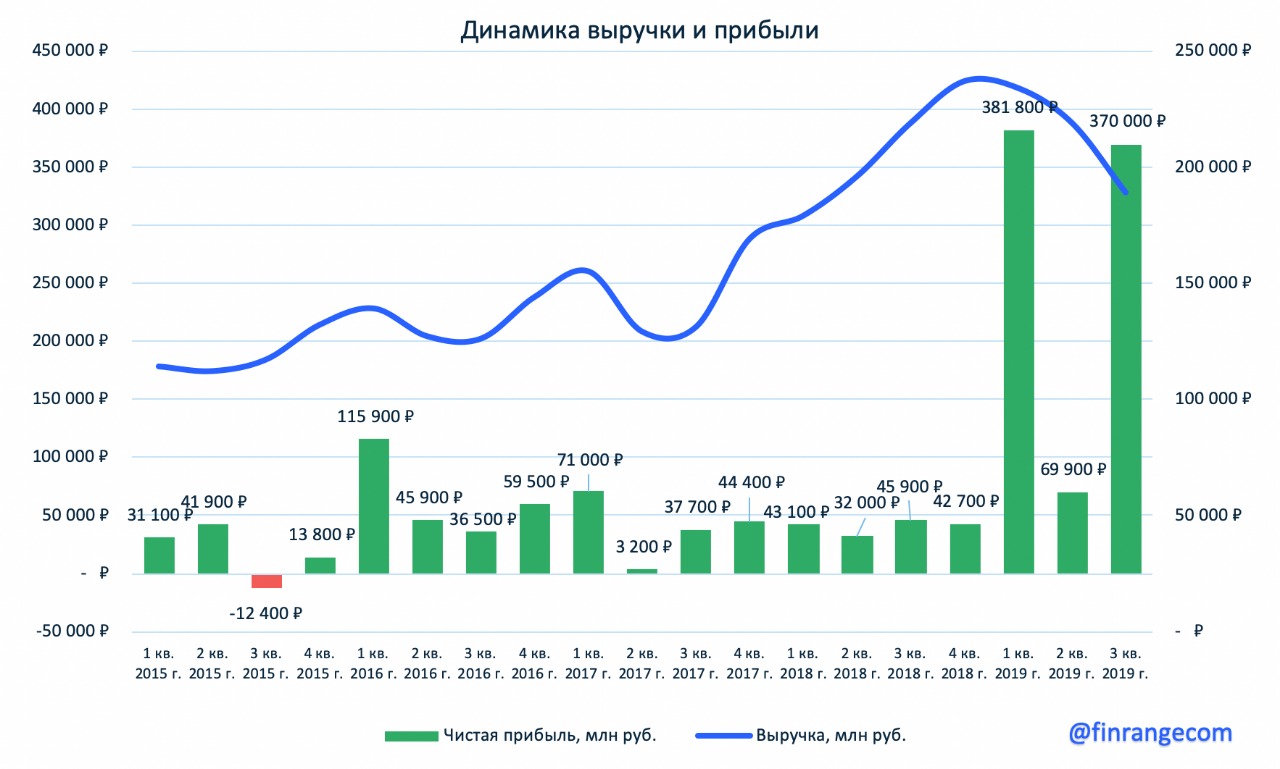

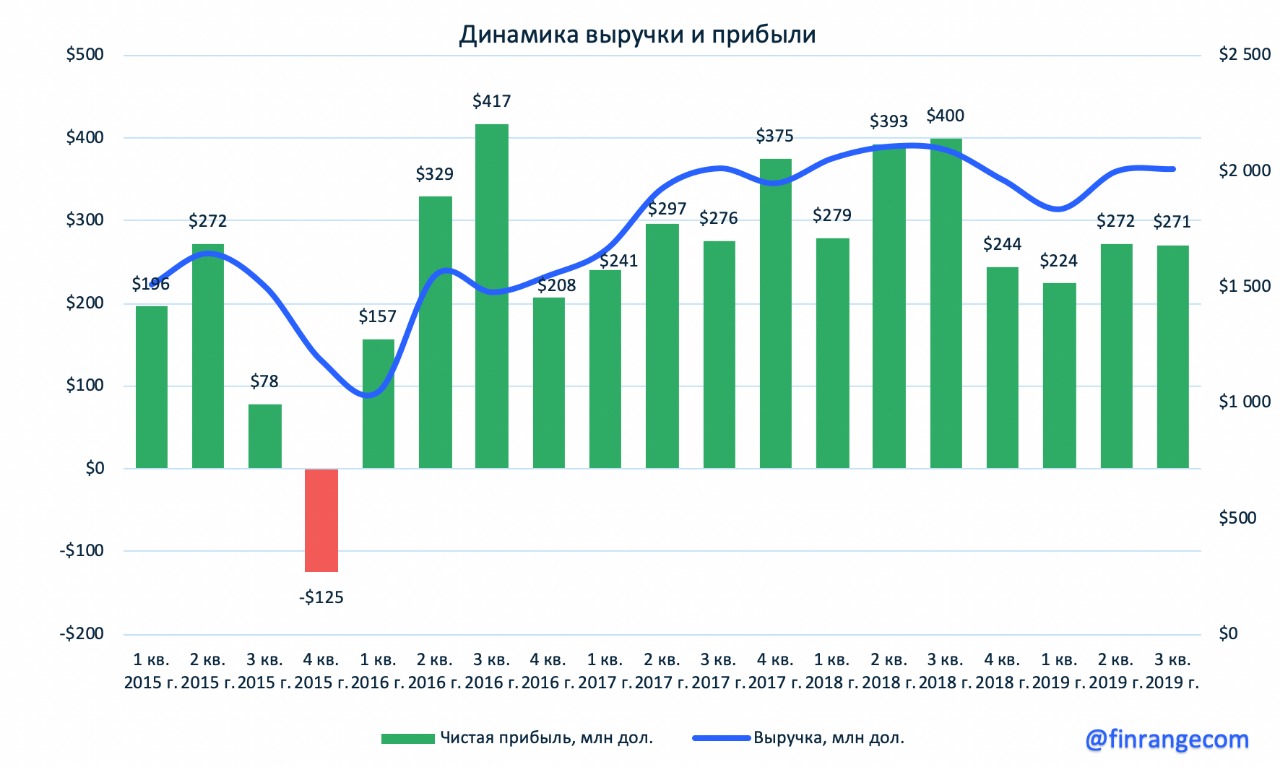

Выручка металлурга снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах и снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

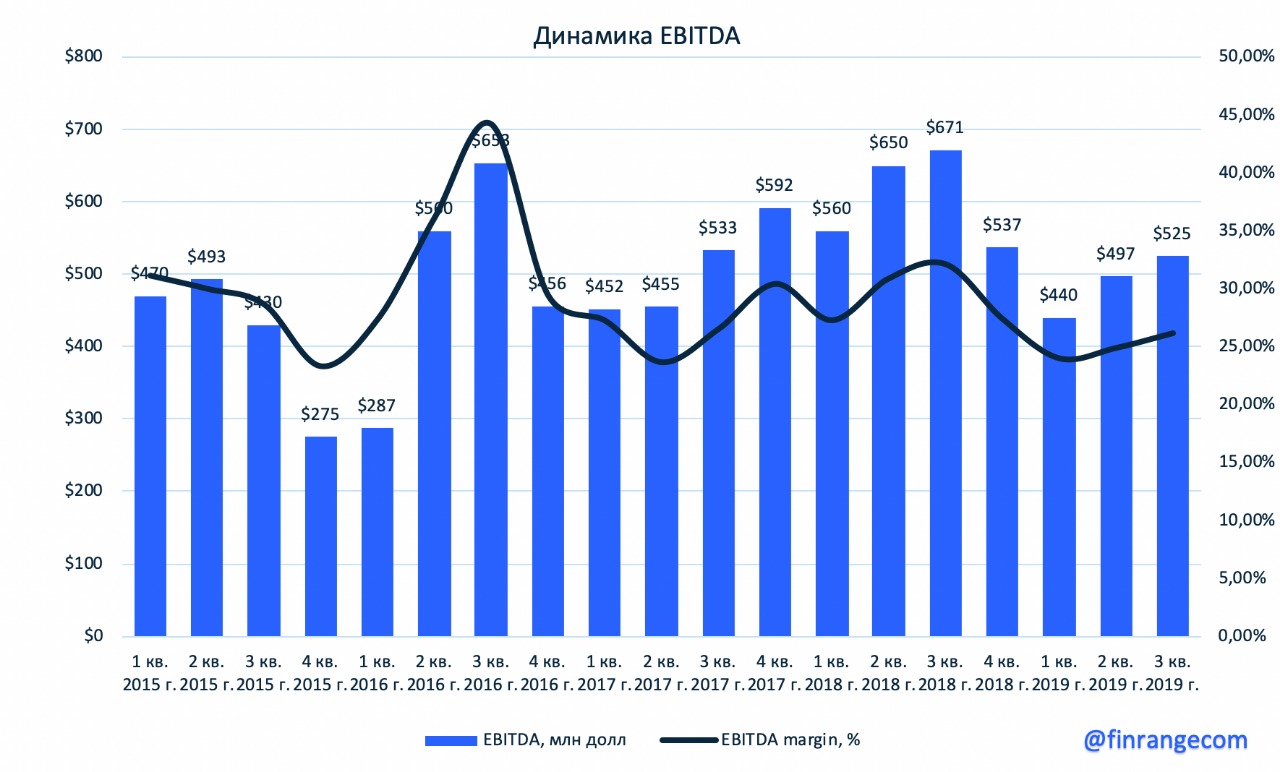

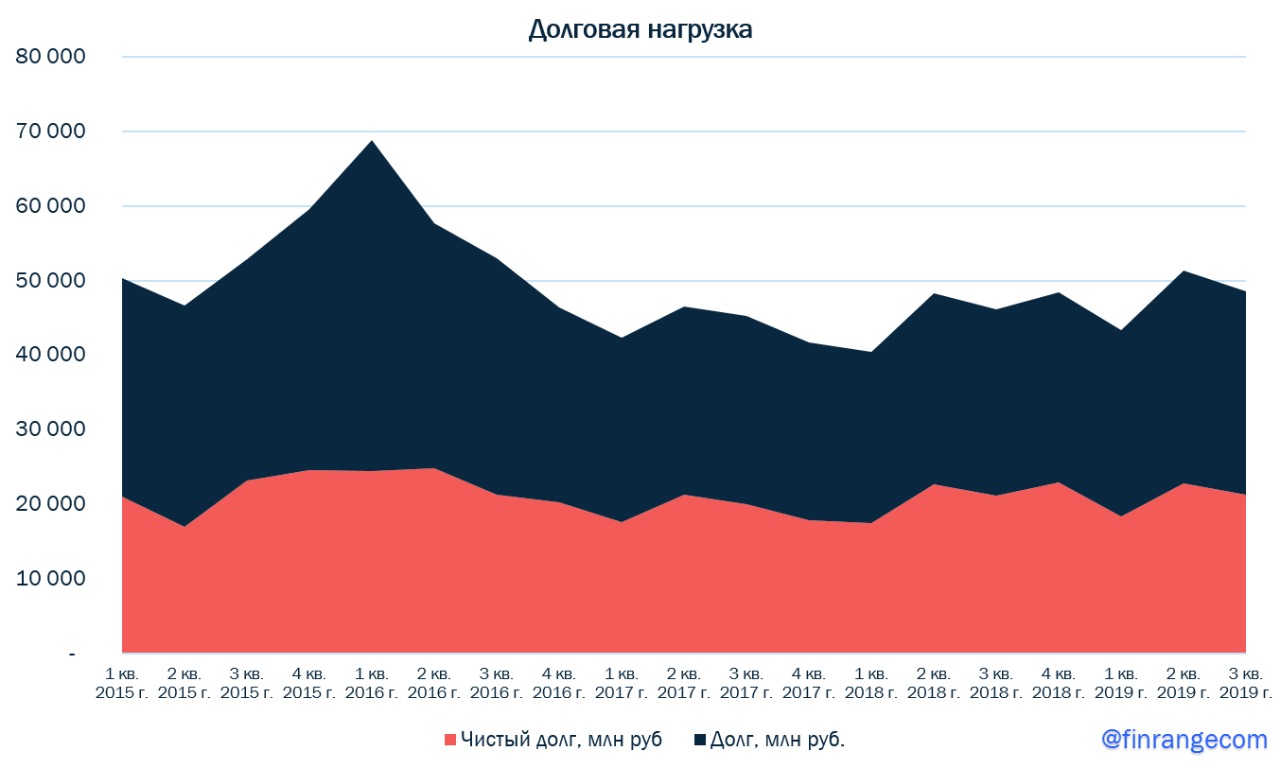

Показатель EBITDA сократился на 22,3% в годовом выражении – до $1,46 млн за счёт падения цен на сталь и роста цен на железорудное сырье, на фоне снижения спроса на мировых рынках. Рентабельность по EBITDA снизилась до 25%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет - $70 млн.

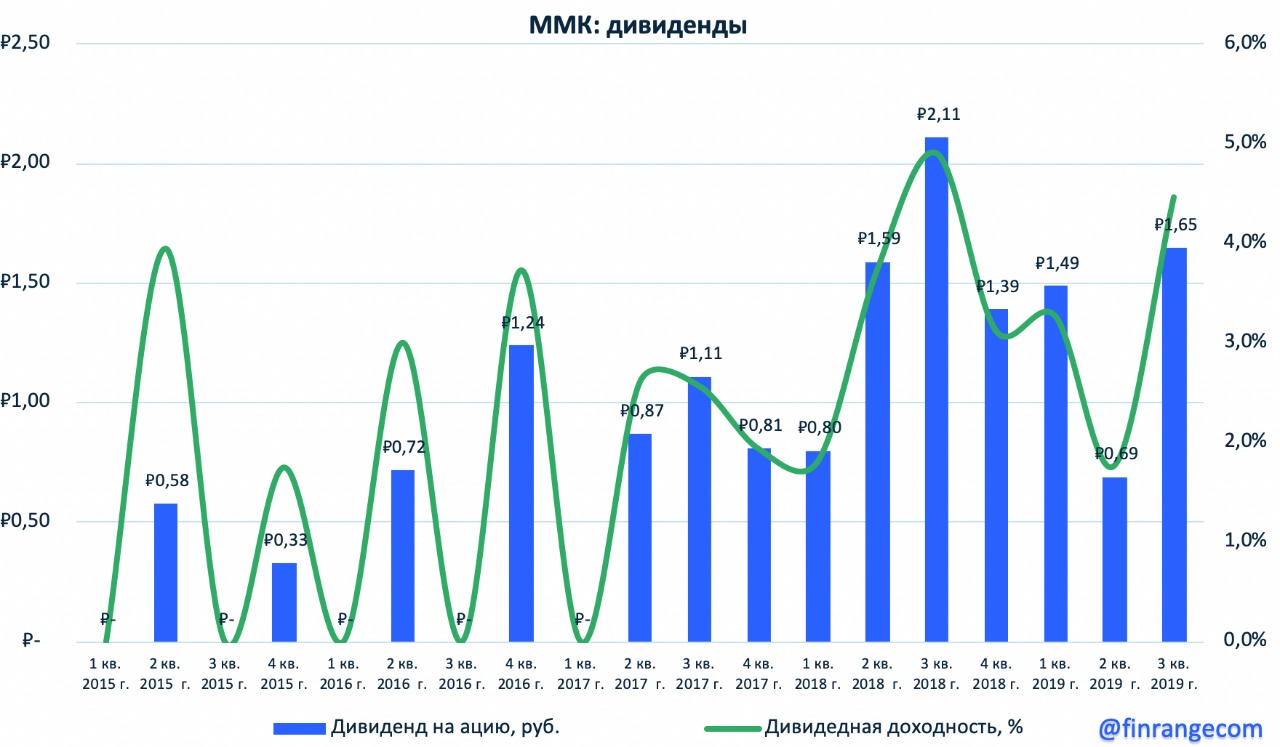

Свободный денежный поток за 9 мес. 2019 г. составил $610 млн, сократившись на 22,6% по сравнению с показателем прошлого года. Отрицательная динамика показателя связана с падением операционного денежного потока и снижением прибыльности при нисходящем тренде мировых цен на сталь.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Менеджмент компании ожидает сохранение неблагоприятной конъюнктуры мирового рынка стали, что будет оказывать негативное влияние на финпоказатели группы в IV кв. 2019 г.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка осталась почти на прежнем уровне, увеличилась незначительно на 0,3% по сравнению с аналогичным периодом прошлого года - до 52,7 млрд руб. на фоне снижения производства электроэнергии и роста цен на неё.

Показатель EBITDA вырос на 13,8% - до 13 млрд руб. за счёт отмены с 2019 г. налога на движимое имущество, а также пересмотра резервов и части обязательств по расходам на персонал, относящихся к Рефтинской ГРЭС. Но если смотреть на операционную прибыль, то год к году она упала на 81% - до 1,5 млрд руб. из-за убытка от обесценения активов, предназначенных для продажи. Таким образом, Энел Россия получила чистый убыток в размере 27 млн руб., против прибыли 4,9 млрд руб. годом ранее.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.

Наше мнение остаётся прежним, набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. После продажи Рефтинской ГРЭС, компания на операционном уровне будет демонстрировать нисходящую динамику финпоказателей до 2021 г., после чего будет разворот показателей по окончанию строительства ветрогенераторов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укреплении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

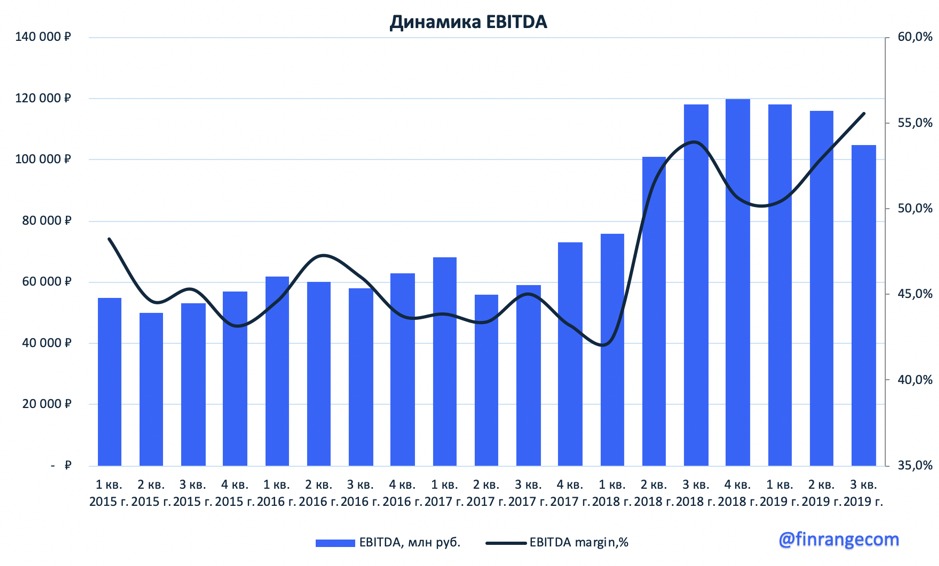

EBITDA с учетом доли в совместных предприятий составила 104,5 млрд руб., что представляет собой снижение на 11,5% на фоне низких цен углеводородов на мировом рынке. При этом, рентабельность сохроняется на высоком уровне, что характерно для растущей компании. Чистый долг нефтегазодобытчика сократился на 84% и на отчетную дату составил 12 млрд руб., чистй долг/EBITDA составил 0,03x.

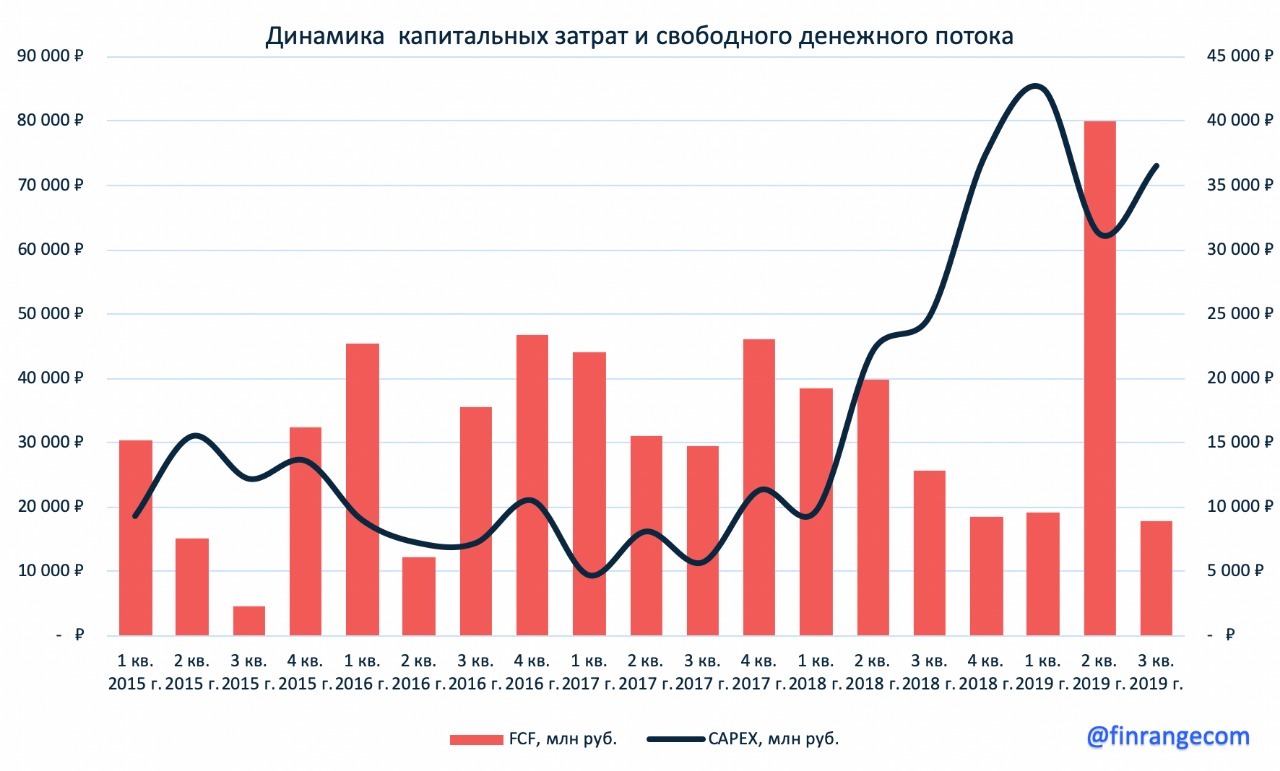

Капитальные затраты группы в III кв. 2019 г. выросли на 47,4% - до 110,2 млрд руб. Основная часть средств была направлена на развитие СПГ-проектов (проекта «Арктик СПГ 2» и проекта по созданию центра по строительству крупнотоннажных морских сооружений в Мурманской области), освоение Северо-Русского месторождения, разработку Берегового месторождения и нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений, а также разведочное бурение. В связи с этим, свободный денежный поток компании упал на 31% и составил 25,6 млрд руб.

Группа рассматривает увеличение планки дивидендных выплат по итогам 2019 г. В апреле глава компании Леонид Михельсон уже говорил об этом и тогда, с его слов, рассмотрение данного вопроса планировалось на 2020 г. после разрешения всех деталей финансирования проекта "Арктик СПГ-2". На сегодняшний момент вопрос о повышении уровня выплат остается открытым.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.