Попробуем разобраться и ответить на вопросы: стоит ли инвестировать, и если — да, то сколько должно быть корпоративных бумаг в портфеле.

Условия выпуска

21 апреля 2022 года Санкт-Петербургской биржей зарегистрирован выпуск классических краткосрочных облигаций объемом 150 млн. рублей. Эмитент — ООО «Антерра». Регистрационный номер 4-B04-01-00074-L. Срок обращения 2 года. Номинал — 1000 рублей. Доходность бумаг — 17-19% годовых. Ежеквартальная выплата купонов. Ранее компания на фондовый рынок не выходила. Перед размещением эмитент прошел тщательную проверку на предмет надежности и соответствия нормам РФ законодательства.

Цели эмиссии

Полученные от размещения средства организация направит на реализацию проекта строительства отеля уровня 4 звезды Green Flow Baikal на территории ОЭЗ «Байкальская Гавань». Часть суммы будет потрачена на:

-

расширение круга потенциальных инвесторов и партнеров;

диверсификацию источников финансирования;

создание публичной кредитной истории;

узнаваемость бренда.

В 2022-2023 гг. ООО «Антерра» планирует построить оздоровительно-термальный комплекс в Санкт-Петербурге и и загородный эко-отель в Калужской области, в 2024 г.- отель на Байкале.

Компания создана в 2015 году. Основной вид деятельности связан с гостиничным бизнесом и организацией прочих мест для временного проживания. Торговая марка — отель «Green Flow».

| Владелец | Тертычный Александр Николаевич (100% УК) |

| Генеральный директор | Тертычный Александр Николаевич |

ООО «Антерра» является одной из ведущих компаний гостиничного-оздоровительного отдыха на территории города Сочи. Гостиничный комплекс расположен в экологически чистом районе — Красная Поляна.

Маркетинговая стратегия направлена на предоставление различным категориям жителей и гостям Краснодарского края качественного оздоровительного, туристического и экскурсионного отдыха. С апреля 2019 г. организацией получена медицинская лицензия на осуществление санаторно-курортного лечения.

Оценка надежности эмитента

Рассмотрим динамику основных финансовых показателей компании за последние 3 года, которые позволяют узнать финансовое, имущественное состояние, оценить рыночную и маркетинговую активность.

Бухгалтерский баланс

Бухгалтерский баланс

| АКТИВЫ | в тыс. руб. | ||

| 2019 | 2020 | 2021 | |

| Внеоборотные активы | |||

| Нематериальные активы | 136 | 121 | 105 |

| Основные средства | 186 504 | 162 462 | 158 852 |

| Финансовые вложения | 16 526 | 37 025 | 313 906 |

| Отложенные налоговые активы | - | 1 967 | 2 324 |

| Прочие внеоборотные активы | 10 313 | 6 879 | 3 438 |

| Всего внеоборотных активов | 213 479 | 208 454 | 478 626 |

| Оборотные активы | |||

| Запасы | 5 930 | 3 652 | 3 716 |

| Налог на добавленную стоимость по приобретенным ценностям | 4 243 | 2 332 | - |

| Дебиторская задолженность | 26 202 | 21 787 | 92 736 |

| Финансовые вложения (за исключением денежных эквивалентов) | - | - | 11 000 |

| Денежные средства и денежные эквиваленты | 10 022 | 20 934 | 15 793 |

| Прочие оборотные активы | 2 595 | 1 953 | 3164 |

| Всего оборотных активов | 48 992 | 50 658 | 126 412 |

| ИТОГО АКТИВЫ | 262 471 | 259 113 | 605 038 |

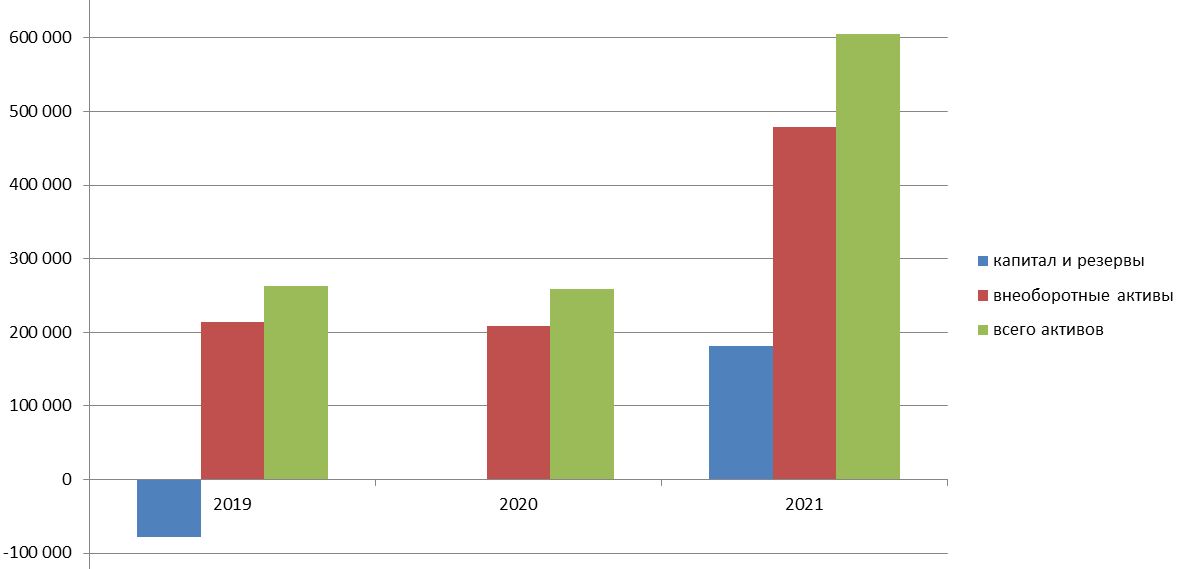

Величина активов компании за 2021 г. увеличилась 133,5 %. Внеоборотные активы выросли на 129,6 %, оборотные — на 149,5%. Долгосрочные финансовые вложения организации увеличились в 8,5 раз, что говорит о появлении свободных ресурсов, грамотное освоение которых способствуют успешному развитию бизнеса.

В 2021 г. были сделаны краткосрочные вложения на сумму 11 млн. руб., незначительно выросли запасы и прочие оборотные активы. Почти 4-х кратный рост дебиторской задолженности при увеличении выручки на 72%, с 374,3 млн. руб. в 2020 г. до 647,2 млн. руб. в 2021 г., свидетельствует о стабильной работе предприятия.

| ПАССИВ | в тыс. руб. | ||

| 2019 | 2020 | 2021 | |

| Долгосрочные обязательства | |||

| Долгосрочные заемные средства | 244 506 | 178 030 | 305 025 |

| Отложенные налоговые обязательства | - | 506 | 918 |

| Прочие долгосрочные обязательства | 4 356 | 1 453 | 6 685 |

| Всего долгосрочных обязательств | 248 862 | 179 989 | 312 628 |

| Краткосрочные обязательства | |||

| Краткосрочные заемные обязательства | 17 023 | 10 238 | - |

| Краткосрочная кредиторская задолженность | 74 605 | 66 493 | 108 508 |

| Оценочные обязательства | - | 1 925 | 3 010 |

| Прочие краткосрочные обязательства | - | 437 | - |

| Всего краткосрочных обязательств | 91 628 | 79 123 | 111 518 |

| Уставный капитал | 25 500 | 25 500 | 25 500 |

| Добавочный капитал (без переоценки) | - | 22 887 | 22 887 |

| Нераспределенная прибыль (убыток) | (103 519) | (48 385) | 132 505 |

| Всего капитал и резервы | (78 019) | 2 | 180 892 |

| ИТОГО ПАССИВЫ | 262 471 | 259 113 | 605 038 |

Долгосрочные обязательства выросли на 71%, краткосрочные — на 63%.

Увеличение заемных средств и многократный рост капитала и резервов значительно расширяют область хозяйственной деятельности компании, способствуют формированию целевого финансирования и повышают рентабельность собственных средств.

Краткий анализ баланса

На графике показано изменение капитала и резервов, внеоборотных и всех активов компании с 2019 г. по 2021 г..

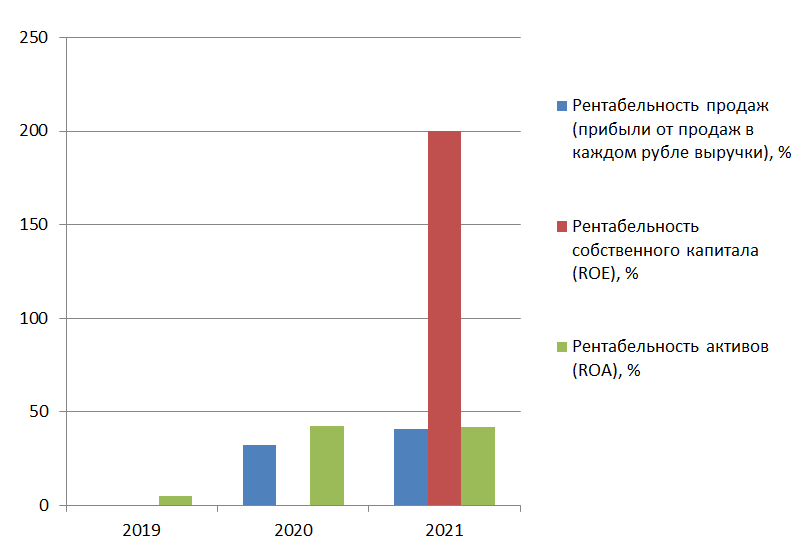

Об устойчивости финансового состояния «Антерры» говорят следующие факторы:

| Наименование (тыс. руб) | 2019 г. | 2020 г. | 2021 г. |

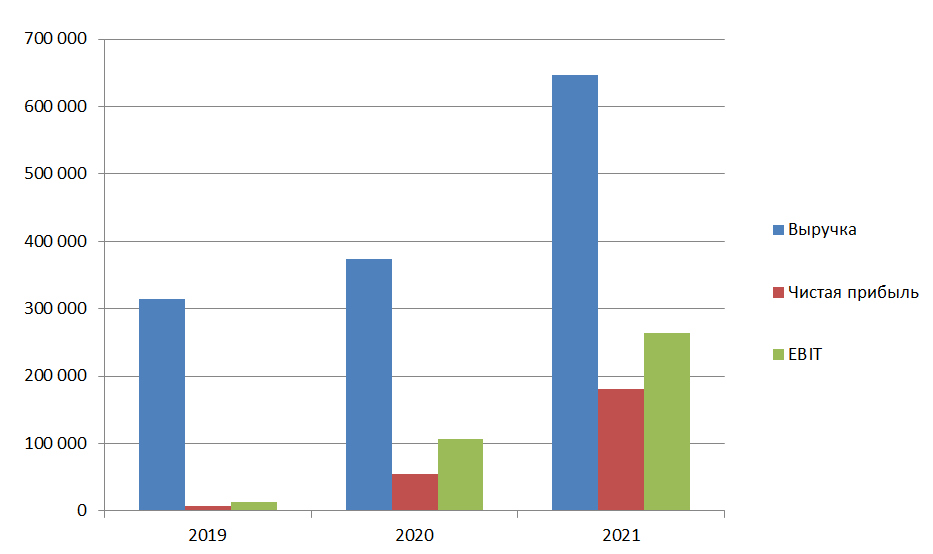

| Чистая прибыль | 6 961 | 55 134 | 180 890 |

| EBIT | 13 326 | 107 090 | 264 452 |

| Рентабельность продаж (прибыли от продаж в каждом рубле выручки), % | 0 | 32,1 | 40,7 |

| Рентабельность собственного капитала (ROE), % | - | - | 200 |

| Рентабельность активов (ROA), % | 5 | 42,6 | 41,9 |

Рентабельность компании можно оценить на высоком уровне, на 31.12.2021 г. расчет роста по EBITDA составил 43%, FCF — 31,8%. Оценка качественной ликвидности находится на удовлетворительном уровне из-за высоких выплат по кредитам на срок до 5 лет. Положительный рост текущей ликвидности в деятельности компании обусловлен увеличением денежного потока и остатком собственных средств, которые покрывают обязательные платежи и капитальные затраты.

Отчет о финансовых результатах (прибылях и убытках)

| Показатель, (млн руб) | 2019 г. | 2020 г. | 2021 г. |

| Выручка | 315 265 | 374 259 | 647 187 |

| Валовая прибыль/убыток, | 164 865 | 237669 | 436 253 |

| Расходы | (315 834) | (312 737) | (384 085) |

| Прибыль до налогообложения | 9 032 | 64 590 | 230 386 |

| Проценты к получению | 420 | 1 307 | 15 301 |

| Проценты к уплате | 13 328 | 42 500 | 34 066 |

| Совокупный финансовый результат | 6 961 | 55 134 | 180 890 |

За период 2019-2021 гг. значения основных показателей в динамике говорят о финансовой стабильности эмитента. Валютные риски в деятельности ООО «Антерра» отсутствуют, т.к. все обязательства номинированы в рублях.

Важным в работе компании является способность погашать текущие обязательства.

Проведем расчет показателей, которые подтверждают платежеспособность предприятия:

-

Отношение чистого долга к собственному капиталу.

| Показатель, (тыс руб) | 2019 г. | 2020 г. | 2021 г. |

| Чистый долг | 251 503 | 167 364 | 289 232 |

| Собственный капитал | (78 019) | 2 | 180 892 |

| Отношение чистого долга к собственному капиталу | (3,2) | 83682 | 1,6 |

В 2021 г. компании удалось максимально снизить долговую нагрузку.

-

Отношение заемного капитала к собственному капиталу

| Показатель, (тыс руб) | 2019 г. | 2020 г. | 2021 г. |

| Заемный капитал | 340 490 | 259 112 | 424 146 |

| Собственный капитал | (78 019) | 2 | 180 892 |

| Отношение заемного капитала к собственному капиталу | (4,4) | 129 559 | 2,3 |

Закредитованность компании уменьшилась многократно. В 2021г. величина заемных и собственных средств стала сбалансированной.

-

Эффективность компании без учета долговой нагрузки, налоговой и учетной политики (EBITDA).

| Показатель, (тыс руб) | 2019 г. | 2020 г. | 2021 г. |

| Чистая прибыль | 6 961 | 55 134 | 180 890 |

| Налог на прибыль | (2 071) | (9 288) | (49 496) |

| Амортизация | 12 072 | 25 464 | 27 307 |

| Проценты к уплате | (13 328) | (42 500) | (34 066) |

| EBITDA | 3 634 | 28 810 | 124 635 |

Существенный рост показателя характеризует финансовую устойчивость компании и низкую закредитованность.

-

Отношение чистого долга к EBITDA

| Показатель, (тыс руб) | 2019 г. | 2020 г. | 2021 г. |

| Чистый долг | 251 503 | 167 364 | 289 232 |

| EBITDA | 3 634 | 28 810 | 124 635 |

| Отношение чистого долга к EBITDA | 69 | 5,8 | 2,3 |

Коэффициент не превышает 3,5 — организация способна погасить свои текущие обязательства, в 2021 г. финансовое состояние организации стабилизировалось.

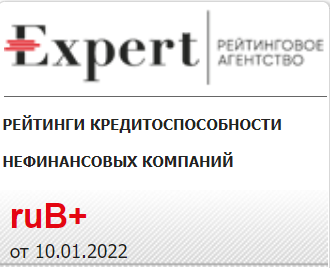

Рейтинговая оценка финансового состояния ОАО «Антерра»

Кредитный рейтинг эмитента можно посмотреть на сайте рейтингового агентства «Эксперт». Финансовое положение — нормальное; финансовые результаты — хорошие. Итоговая рейтинговая оценка — ruB+ — прогноз по рейтингу стабильный.

Рейтинг был присвоен в январе 2022 года.

Вывод

Компания финансово устойчива, характеризуется прозрачной структурой собственности. Чистые активы превышают собственный капитал. Наблюдается значительный рост рентабельности продаж и чистой прибыли. Износ основных средств находится на низком уровне. Долговая нагрузка снизилась. Риск банкротства минимален. Из минусов можно отметить, что принятие решений сосредоточено на единственном собственнике, нет коллегиальных органов управления, отчетность по стандартам МСФО ранее не предоставлялась.

Сколько должно быть корпоративных облигаций в портфеле у инвестора

Минусы:

-

Инвестиции не застрахованы как вклады.

-

С купонного дохода удерживается налог по ставке 13%.

Плюсы:

-

Доходность бумаг — 17-19% годовых*.

-

Постоянный доход — ежеквартально.

-

Срок 2 года, можно продать до погашения.

* ориентир

К корпоративным облигациям стоит присмотреться. В условиях неопределенности имеет смысл вкладываться в краткосрочные ценные бумаги с целью защитить денежные средства от инфляции на небольшом временном отрезке. Бумаги можно продать на бирже, не дожидаясь срока погашения облигации по истечении 2-х лет. Финансовый результат можно рассчитать перед покупкой.

Инвестируйте с умом — следуйте выбранной стратегии.

Не является индивидуальной инвестиционной рекомендацией.