Денежная масса в России сегодня составляет около 30 трлн рублей, из них только 15.5 трлн (агрегат М1) обладает «мгновенной» ликвидностью. Это наличные деньги (7 трлн) и средства на банковских счетах «до востребования» (8.5 трлн) (http://cbr.ru/statistics/credit_statistics/MS.asp). С использованием этих 30 трлн в 2013 году в России было произведено товаров и услуг на 66.6 трлн рублей (ВВП).

Имеющейся денежной массы хватает на функционирование экономики, но при этом стоимость банковского кредита остается довольно высокой. Например, сейчас беззалоговый кредит в «Сбербанке» для малого бизнеса стоит от 18.5% годовых. Кредит на приобретение оборотных средств от 13% годовых.

История вопроса – процентных ставок, такова. В начале нулевых у России был огромный внешний долг в 130 млрд долларов, из которых 100 млрд были советского происхождения, двузначная инфляция и средняя зарплата по стране в размере 2288 рублей. Долг выплачивали, копили резервы в Стабфонд и остерегались его трогать. Одновременно ВВП рос темами порядка 5-10% в год и основную опасность видели в инфляция. Считалось, что она имеет монетарное происхождение – зависит от денежной массы. Поэтому рубли эмитировались только под покупку валюты. Математика была простой: объем рублей поделенный на размер золотовалютных резервов равнялся курсу доллара.

Когда центральный банк продавал валюту, то он из обращения изымал рубли. С инфляцией действительно дело наладилось. С 2012 года цены ежегодно растут всего на 6,5%. Это – рекорд за последние 20 лет. При этом выяснилось, что девальвация рубля на 25% к бивалютной корзине в 2008 году, привела к росту инфляции всего на 2% (с 11.9 в 2007 году до 13.3 в 2008 году). В 2009 году она составила 8.8%.

И с неким упрощением можно предположить, что если инфляция – рост стоимость корзины потребительских товаров, так слабо зависит от курса рубля при фиксированной денежной массе, что можно попробовать использовать технологию центральных банков – политику таргетирования инфляции, когда курс национальной валюты отходит на второй план – он болтается в широком коридоре, а первое место занимает политика процентных ставок.

Но чтобы управлять процентными ставками, Центральный банк должен начать предоставлять коммерческим банкам кредиты. В 2008-2009 годах на волне борьбы с финансовым кризисом Центральный банк, наконец, составил широкий список ценных бумаг, под залог которых стал выдавать кредиты. В список попали кроме ОФЗ и корпоративные облигации и даже акции. Так заработал, наконец, механизм рефинансирования банков и ставкой рефинансирования ЦБ де факто стала процентная ставка по операциям репо.

Прошло еще некоторое время, и Путин стал требовать от банкиров увеличения доступности кредитов, называя желаемыми цифры в 5-6-7% годовых для населения, малого и среднего бизнеса. Пришло понимание того, что не дело «Русалу» и аналогам кредитоваться в валюте за рубежом под почти 10% годовых, а в случае кризиса просить помощи у государства. Пока банкиры по привычке жалуются на жизнь, плохой инвестиционный климат, мировой кризис, коррупцию, заемщиков и все остается по-старому. Но если в 2000 году предпринимателей не кредитовали даже под залог недвижимости, то сегодня предложений от банков, в том числе беззалоговых, хоть отбавляй.

Между тем власть пытается административным способом обуздать ростовщичество. Так, в конце прошлого года принят закон, вступающий в силу 1 июля 2014 года, согласно которому ограничат ставки по потребительским кредитам. Они не должны быть выше среднерыночных на 1/3. Граждане, которые возьмут кредит на кабальных условиях и вовремя спохватятся, получат право в течение 14 дней вернуть его обратно точно также как и любой товар кроме лекарств, печатной продукции и нижнего белья.

Среднюю величину процентных ставок будет считать и публиковать Центральный банк на своем сайте. Это может быть и хорошо, так как ЦБ умеет считать красиво. В последнем бюллетене банковский статистики http://cbr.ru/publ/BBS/Bbs1403r.pdf сообщается, что физические лица получают кредиты по ставкам от 12% до 30% годовых, а предприятия от 7.35% до 13%.

То есть власти пытаются оказать давление на процентные ставки, но мы также видим, что внешний долг Российской федерации (государства, предприятий и банков) сейчас 723 млрд долларов (+33.3% за два года) (http://cbr.ru/statistics/print.aspx?file=credit_statistics/debt_est_new.htm&pid=svs&sid=itm_56777). Возможно в эту сумму входят сбежавшие из страны средства, называемые оттоком капитала, которые вывели, а затем вернули обратно, оформив это дело в виде кредитов. Возможно здесь, в том числе, и импортный товар, отданный на реализацию в Россию на условиях кредита.

Но также возникает вопрос: может быть экономике все-таки мало 30 трлн рублей? И это одна из причин высоких ставок? Сегодня вопрос о стоимости кредита для властей важен и он будет долго стоять на повестке дня. Наблюдаемый почти нулевой экономический рост в России, основной вклад в котором принадлежит розничной торговле, заставляет ее более внимательно относиться к промышленному лобби, а не к банковскому.

Согласно классическим представлениям о связи процентных ставок с динамикой цен на фондовом рынке, снижение стоимости кредита, разумеется, благо для всех, кроме банков. И само государство может получить не плохие бонусы в виду того, что Министерство финансов сможет занимать деньги дешевле текущих 7.5%-9.5% годовых.

Если это произойдет и ставки по ОФЗ снизятся, то для биржевых игроков сегодня есть подходящий инструмент для того, чтобы принять в этом участие: фьючерсный контракт на корзину ОФЗ.

Склеенный фьючерс на двухлетние ОФЗ. Источник: Московская биржа

Фьючерс обладает низкой волатильностью, поэтому и гарантийное обеспечение по нему не большое. При стоимости контракта в 10 000 рублей с экспирацией в июне 2014 года, гарантийное обеспечение 150 рублей. А это кредитное плечо 1 к 66.6.

Для того, чтобы понять текущую ситуацию в ОФЗ, мы поговорили с главой аналитического департамента Дмитрием Александровым, руководителем департамента торговли долговыми инструментами Дмитрием Ибрагимовым и риск-менеджером Юрием Латановым.

Основные тезисы:

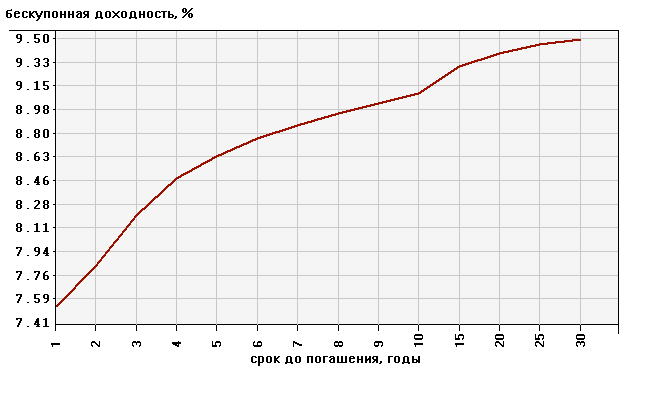

Кривая доходности ОФЗ на 21.04.2014, % годовых. Источник: ЦБ РФ

- Сейчас доля нерезидентов в ОФЗ составляет 25% по объему вложенных средств, но они создатели трендов. Российские участники рынка стараются предугадать действия иностранцев. Рост и падения объясняются их действиями;

- ОФЗ конкурирует за средства игроков с иностранной валютой. Когда рубль падает, из ОФЗ перекладываются в валюты. И это процессы параллельные;

- Под залог ОФЗ можно получить кредит в Центральном банке по ставке около 7.4% годовых. Доходность выпуска ОФЗ номер 26207 с погашением в 2027 году составляет порядка 9.3% годовых. В нем «сидит» много нерезидентов, поэтому выпуск волатильный и ликвидный. Сходный с ним – ОФЗ26212. В принципе, если покупать ОФЗ, затем закладывать их в ЦБ и опять покупать ОФЗ, то можно построить «пирамиду» с доходностью 14-16% годовых. Это если не рисковать, и пирамида будет иметь 3-4 этажа. В известном смысле, это и есть принципиальная основа фьючерсного контракта на ОФЗ – ОФЗ, купленное в РЕПО;

- Есть ли системные ограничения для пирамидостроителей – неизвестно. На первый взгляд, «пирамида» может быть бесконечной, так как выпуски ОФЗ, которые торгуются ниже номинала, ЦБ оценивает без дисконта (ломбардный список http://cbr.ru/hd_base/?PrtId=bankpapers). Упомянутый выпуск 26207 сегодня стоит на бирже 95% от номинала. И в ЦБ за него дадут соответственно 950 рублей на одну неделю под 7.39% годовых (процентные ставки http://cbr.ru/hd_base/default.aspx?PrtId=gkoofz_mr).

ОФЗ 26207 ведет себя как акция. За два года цена вырастала до 115% и снижалась до 90% от номинала.

- Физическое лицо также может строить «пирамиду», в «Универе» обещают профинансировать это, но по ставке на 0.5% выше, чем у ЦБ;

- ОФЗ коррелируют с процентными ставками на кредитном рынке. Чем выше ставки на денежном рынке, тем выше доходность по ОФЗ. Изменения происходят по всей кривой доходности. В начале кривой они меньше, чем в «хвосте» с длинным сроком погашения;

- В начале марта ЦБ повысил ставку по операциям РЕПО с 5.5 до 7% для того, чтобы дороже обходилась игра на понижение рубля. Доходность по ОФЗ выросла;

- Ситуация с американскими облигациями не безразлична для ОФЗ. Сворачивание программы QE привело к падению цены российских облигаций.

Разговор с «Универом» о валютных курсах и перспективах снижения процентных ставок:

- Вопрос по QE. Сейчас ФРС США выкупает с рынка казначейские облигации Минфина и «токсичные» активы. Придет срок погашать treasures, а Минфин говорит: денег то у меня нет. Давай, ФРС, ты их сейчас не принесешь на выкуп. ФРС говорит – давай. И получается, что центральный банк таким вот способом финансирует дефицит бюджета Минфина, напечатав деньги. Почему доллар так дорого стоит, а не 15 рублей?

- Никто себя Украиной чувствовать не хочет. Когда случилось землетрясение в Японии, то их правительство заявило, что продаст treasures для получения средств на ликвидацию последствий. Но уже через день их премьер одумался и дал задний ход. Но, даже продав treasures, куда ты эти деньги денешь?

- То есть ты купил гособлигации США и еще и должен им?

Естественно. Все перевернуто. Вот казалось бы, российский газ – это возможность влияния на Запад. А оказывается что это способ влияния Запада и транзитной страны Украины на Россию. И с Америкой: не кредиторы главные, а эмитент.

- Набиуллину назначили председателем ЦБ, чтобы она девальвировала рубль и снизила процентные ставки. Чтобы кредиты для народа были не 15%, а 4%. Недавно возникли разговоры о новых способах денежной эмиссии в России. Ведь сейчас ЦБ выпускает рубли, либо покупая доллары, либо рефинансируя банки. В ЦБ рассматривают новый канал - прямое финансирование инвестпроектов. Но напрашивается вариант аналогичный американской QE, когда ЦБ приобретает надежные долговые обязательства на эмитированные средства.

Задание чиновники получили давно, и повторили им его много раз. И я думаю, что Путин приходил к ним и спрашивал: почему ставки такие высокие? А они ему по мозгам ездили всякими дюрациями и дивергенциями. И это уже надоело, он в результате людей поменял и сказал: давайте предложения, что нужно сделать.

В тех же США ставки по потребительским кредитам для населения высокие.

- Но ипотека-то у них дешевая. И какая разница, что в США. Путин, например, разговаривает с Меркель, а она его троллит: у нас ставки 2%, а у тебя 12%.

Мы хотим низкие ставки. Для бизнеса не 17%, а 7%. Вон, что с крупными заемщиками происходит типа «Мечела»: они не могут обслуживать долги, потому что там проценты на проценты безумные начисляют.

Не надо говорить, что у ЦБ есть предпосылки к снижению ставок. Если Путин даст прямое указание снизить, то ЦБ все равно не будет этого делать. Они считают, что экономика будет развиваться, если инфляция опустится до 4%. Поэтому они перешли к политике инфляционного таргетирования и цель – это 4%. Снизят инфляцию, а затем снизят ставки.

Вариант – кредитовать из фонда национального благосостояния. Проценты по кредитам – а это суммы не маленькие, не будут из страны уходить. Но скорее всего они опасаются, что эти деньги украдут. Поэтому такой вариант держат на крайний случай.

Мы думаем, что ставку репо Центральный банк может вернуть в августе на прежний уровень 5.5%. С Украиной должна ведь история закончиться, и в конце лета - начале осени снизить ставку можно традиционно под сезонные факторы.

ОФЗ тогда подрастут.

<!-- Квант разбирался с ОФЗ на волне интереса к номинации "Фьючерс ОФЗ" конкурса Алгоритмус-2014 http://mfd.ru/tradingsignals/contests/rating/10 -->