Москва, 11 июля. /МФД-ИнфоЦентр, MFD.RU/

Госпакет "Алросы" продали за 52.3 млрд рублей. Как сообщают "Ведомости", несмотря на то что книга заявок была переподписана в 2 раза, "Алросу" продали по нижней границе – 65 рублей за акцию.

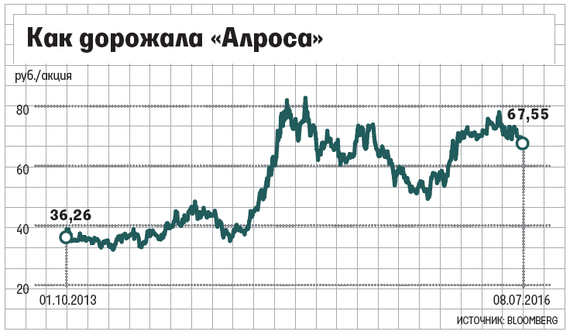

Ранее, в мае 2016 года, Reuters со ссылкой на министра экономического развития Алексея Улюкаева писало, что Россия может получить за 10.9% алмазодобывающей "Алросы" свыше 60 млрд рублей. Продать за такую сумму госпакет не удастся, рассказали изданию два чиновника и два человека, близких к разным сторонам сделки с госпакетом "Алросы": цена – чуть выше 65 руб. за акцию. Значит, "Алроса" была оценена в 478.7–481.6 млрд руб., а пакет Росимущества – в 52.2–52.5 млрд руб.

В пятницу, 8 июля, на Московской бирже "Алроса" стоила 497.5 млрд руб., средняя капитализация за полгода, по данным Bloomberg, – 509.6 млрд руб. Значит, координаторы сделки "ВТБ капитал" и "Сбербанк CIB" продали госпакет со скидкой 4% к текущей капитализации и 6% к средней стоимости за полгода.

Кто и сколько купил, собеседники "Ведомостей" говорить отказались. Претендентов было много, знает человек, близкий к одной из сторон сделки. "Инвесторы, предлагавшие за акции "Алросы" менее 65 руб., могут не получить их, спрос высок", – предупреждали два собеседника издания, близких к одной из сторон сделки. Почему тогда книга заявок закрылась по нижней границе, они не объясняют.

6%-я скидка – нормально, спрос на российские активы остается низким, считает Вадим Бит-Аврагим из УК "Капитал": "Если координаторы смогли продать даже по 65 руб. иностранным покупателям, это успех". "Очень успешная сделка для рынка после февраля 2014 г., дисконт по "Алросе" меньше, чем был по другим компаниям, которые проводили размещения в 2014–2015 гг.", – радуется человек, близкий к одной из ее сторон. Близкий к другой стороне заявляет, что большую часть выпуска (свыше 50%) выкупили иностранные фонды, но какие, не говорит.

В начале прошлой недели на "Алросу", как утверждает собеседник газеты, претендовали РФПИ и его партнеры – суверенные фонды, российские пенсионные фонды, западные институциональные инвесторы. Каждая из трех групп готова была выкупить от 30 до 50%. Но в ходе составления книги заявок российские пенсионные фонды в нее почти не вошли, утверждает чиновник, знакомый с ходом размещения. Еще один человек, осведомленный о сделке, говорил, что доля участия российских НПФ кратно меньше, чем у западных фондов.

РФПИ с партнерами выкупили около 50% госпакета, знает человек, близкий к одному из участников размещения, а предполагали и вовсе около 70%, но из-за высокого спроса координаторам пришлось перераспределять доли.

Представитель РФПИ без подробностей подтвердил, что фонд и его партнеры приняли участие в размещении "Алросы". Представители группы "ВТБ", "Алросы" и "Сбербанк CIB" от комментариев отказались. Представители Минэкономразвития и Минфина, как и фондов Oppenheimer, Genesis и Lazard, на вопросы не ответили.

После продажи 10.9%-го пакета у Росимущества останется 33.03% "Алросы", продать можно еще около 8%, чтобы не нарушать акционерного соглашения с Якутией (у которой 25% и 1 акция).

Отсечка по дивидендам "Алросы" (15 млрд руб. за 2015 г.) будет 19 июля. Те, кто приобрел бумаги в ходе текущего размещения, получат суммарно 1.6 млрд руб. дивидендов, или 3–4% доходности, подсчитал директор группы корпоративных рейтингов АКРА Максим Худалов: рынок закладывает в текущую цену дивидендную доходность и демонстрирует опасения о будущем росте котировок. И напрасно, полагает Худалов: пик капитальных затрат пройдет в 2016 г. (38.9 млрд руб.), а к 2018 г. они снизятся до 20.9 млрд руб.: есть потенциал роста дивидендов и дивидендной доходности.

Комментарии отключены.