Москва, 5 марта. /МФД-ИнфоЦентр, MFD.RU/

Российская банковская система по итогам 2015 г. может показать чистый убыток в размере 1.5–2 трлн рублей против прибыли в 600 млрд рублей по итогам прошлого года. Об этом пишут "Ведомости", ссылаясь на информационные материалы агентства Moody’s.

Комбинация двух негативных факторов – ухудшения качества кредитов и роста расходов на фондирование – может привести к тому, что убыток составит 20–25% от капитала банков, говорится в обзоре агентства.

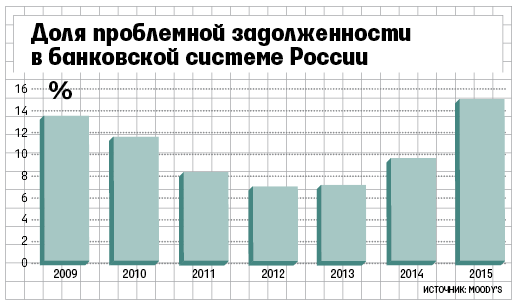

По прогнозу Moody’s, доля проблемных кредитов (к ним агентство относит кредиты, просроченные свыше 90 дней, а также имеющие признаки обесценения) увеличится в полтора раза – с 9.5 до 15%. Причина – в России процедура взыскания и урегулирования споров длительная и неэффективная, а также высока концентрация рисков на одного заемщика или группу связанных лиц, пишет Moody’s. Волатильность рубля будет иметь существенное влияние на кредиты в иностранной валюте, для обслуживания которых у заемщиков недостаточно валюты. По оценкам агентства, такие нехеджированные кредиты сейчас составляют 7–9% кредитного портфеля банков.

Чистая процентная маржа банков в 2015 г. снизится на 80–120 базисных пунктов, даже в случае снижения ключевой ставки ЦБ в течение года, а расходы на риск в 2015 г. составят 8% (2.5–3 трлн руб.) против 4% в 2014 г. Убытки, в свою очередь, будут давить на норматив достаточности капитала Н1. По базовому сценарию Moody’s, Н1 снизится до 8.1% при регуляторном минимуме в 10%. Этот сценарий не учитывает вливания капитала со стороны государства за счет механизма ОФЗ. Более жесткий сценарий развития событий предполагает рост стоимости риска до 12.5% и снижение достаточности капитала примерно до 5.6%.

По итогам 2014 г. достаточность капитала банковской системы составляла 11.9%, на конец 2013 г. – 13.5%.

"Взгляд Moody’s по глубине убытка слишком мрачный, хотя понятно, что, если все пойдет так же, убыточными будут большинство банков, – говорит руководитель банка из топ-150. – Банки сократили кредитование, активы дохода не приносят, а пассивы – привлечение от ЦБ и вкладчиков – съедают все запасы. Но при этом без запаса ликвидности сейчас банки оставаться не рискуют – кризис доверия среди вкладчиков, появившийся после громких санаций и отзывов лицензий, может обрушить банк". Санкции, снижение цен на нефть и последовавшее за этим замедление экономики, кризис доверия, низкий спрос на кредиты со стороны клиентов – совокупность всех этих причин ухудшила положение, перечисляет он. "Не могут же все банки кредитовать 299 компаний из списка стратегических, нужно стимулировать инвестиционный спрос среди малого и среднего бизнеса – только эти предприятия способны худо-бедно обслуживать кредиты под 20–25%", – говорит банкир.

Около 45% активов банковской системы приходится на "Сбербанк России" и банки группы "ВТБ" ("ВТБ", "Банк Москвы", "ВТБ 24", "Лето банк"). "Если представить, что банковская система России состоит из двух госбанков – "Сбербанка" и группы "ВТБ", то такая система в 2015 г. будет убыточной", – говорит аналитик UBS Михаил Шлемов. По расчетам UBS, в 2015 г. "Сбербанк" покажет прибыль в 44 млрд руб., а группа "ВТБ" – убыток в 117 млрд руб. по МСФО. Госбанки на двоих создадут в этом году почти 1 трлн резервов. "Сбербанк" будет вынужден сформировать за этот год 646 млрд руб. новых резервов (стоимость риска достигнет 3.5%), "ВТБ" – 353 млрд (стоимость риска – 4%), в 2016 г. резервирование по-прежнему будет значительное: у "Сбербанка" – 493 млрд руб., у "ВТБ" – 190 млрд.

По оценкам UBS, при снижении ключевой ставки до 12% к концу 2015 г. маржа "Сбербанка" сократится на 80 б. п. год к году, маржа "ВТБ" – на 85 б. п. "2015 год будет очень тяжелым для банковской системы, но глубина провала может оказаться меньше – банки разнесут убытки на 2015–2016 гг., – говорит Шлемов. – В этом году банки будут стараться больше реструктурировать, чтобы не фиксировать все убытки в 2015 г. Отразить все потери сразу – на это у системы нет капитала, поэтому проблемы будут накапливаться".

"Подушка капитала у банков сейчас не очень большая (ниже, чем перед предыдущим кризисом), и поэтому они наверняка будут стараться реструктуризировать кредиты, чтобы избежать роста просрочки и необходимости создавать значительные резервы. Например, в 2008–2009 гг. у многих небольших игроков, у которых не было существенного запаса по капиталу, рост NPL был около 2–3%, но при этом объем пролонгированных кредитов мог выражаться двузначным числом. В то же время хорошо капитализированные банки более честно показывали рост проблем и создавали под них резервы", – говорит Александр Данилов из Fitch.

Комментарии отключены.