Разговаривал с коллегами из Америки. Новый способ пережить скорое замедление покупок активов ФРС США — покупка акций сельскохозяйственных компаний, например, производителей куриных яиц. Дело не в ассоциациях, которые могут вызвать Бен Бернанке и Барак Обама, а в том, что яйца — один из основных продуктов в розничной торговле США, их производится

почти столько же, сколько потребляется.

Основная польза яиц для фондовиков, помимо высокого содержания протеина, омеги 3 и витамина Е, заключается в устойчивости спроса и недооценке единственного крупного американского производителя этого продукта, представленного на бирже Nasdaq.

Акции производителя куриных яиц Cal-Maine Foods (Nasdaq: CALM) в течение квартала могут вырасти до 66 долларов.

Акции конкурентов CALM на Nyse и Nasdaq

В США торгуются ещё расписки мексиканской компании Industrias Bachoco (Nyse: IBA), но она помимо яиц занимается производством курятины, и акции производителя замороженных цыплят Sanderson Farms (Nasdaq: SAFM). За год расписки IBA прибавили 47%, а ценные бумаги SAFM — 42%, тогда как акции CALM подорожали только на 23%.

С точки зрения мультипликаторов, CALM смотрятся не лучшим образом по цене к прибыли 26,5, по сравнению с 17,2 у SAFM и 11,1 у IBA. Но долг к активам у компании самый низкий в этом ряду, 8,7 против 18,0 у SAFM и 9,7 у IBA, доходность акционерного капитала 10,1 против 9,9 и 12,0, дивидендная доходность 1,5% против 1,0% и 2,4%. Таким образом, мультипликаторы не дают однозначных противопоказаний от покупки CALM.

Nyse: IBA

Более сильный рост IBA может объясняться среди прочего мировым лидерством Мексики по потреблению столовых яиц на душу населения. Средний мексиканец потребляет около 375 яиц в год (данные UNA). IBA продаёт 144 тысячи тонн, или около 2 млрд столовых яиц в год, получая с этого 2,808 млрд песо, или 10,8 американских цента на яйцо.

Средний американец потребляет около 251 яйца в год (оценка USDA), а средняя курица-наседка производит 274 яйца в год (данные NASS). 55% производимых яиц продаются в скорлупе, 32% идут в переработку, 9% употребляются в пищевой промышленности. Остальные экспортируются.

Nasdaq: CALM

CALM продаёт 11,4 млрд яиц в год, имея с этого выручку 1,3 млрд долларов, или 11,3 американских цента на яйцо. При этом средняя цена продажи яйца, взвешенная по категориям, составляет те же 10,8 цента, но компания получает выручку больше за счёт деликатесных яиц, средняя цена которых 15,7 цента, по сравнению с 9,9 цента столовых яиц.

Большее разнообразие продуктовой линейки CALМ, по сравнению с IBA, приводит к получению большей средней чистой выручки с яйца. На наш взгляд, в цене акций CALM этого ещё не учтено.

Немного подробнее остановимся на конкурентном преимуществе CALM. В развитой сети распространения можно встретить не только столовые яйца, но и деликатесные. 24% выручки компании приходятся на деликатесные яйца марок Egg-Land’s Best, Land O’ Lakes, 4Grain и Farmhouse. В отличие от России, где деликатесные яйца обычно либо крупнее, либо свежее, в США они предназначены для потребителей, озабоченных защитой природы, здоровьем птиц и медицинско-религиозными соображениями.

Факторы риска для CALM

Единственным фактором риска для производителей яиц остаются цены на кормовые: кукурузу и соевые бобы. Сейчас цены на кукурузу находятся на годовых минимумах, а стоимость соевых бобов на вершинах диапазона. Поэтому вероятность роста себестоимости и ухудшения показателей в ближайшем квартале стремится к минимуму.

Куриные яйца дорожают, например, при эпидемиях. В один из месяцев этого года индекс цен производителей на свежие яйца вырос на 42% из-за вспышки куриного гриппа в Мексике. Это объясняется экспортом яиц из США в Мексику. Экспорт куриных яиц в Мексику в начале этого года вырос больше чем в 25 раз.

Завершая сказанное, надо уточнить, что изменчивость цен на яйца объясняется тем, что, в отличие от мяса, их нельзя заморозить. В результате, на цены сильно влияет сезонный фактор, например, рост цен перед Пасхой. С этой точки зрения, лучше покупать акции зимой.

Декабрь на американской бирже может стать временем закупиться защитными бумагами, к которым безусловно относятся акции медицинских и коммунальных компания.

По защитным акциям могут понижаться прогнозы, но их фундаментальная ценность в том, что их бизнес крутится вокруг базовых потребностей. Идеально, впрочем, выбрать компромиссный вариант между хорошими перспективами и крупными дивидендами. Таким вариантом зимовья инвесторов представляются акции Chemed (Nyse: CHE), которые могут вырасти до 85 долларов.

Финансовые показатели CHE

Предлагаю начать с позитивных показателей. По прибыли на акцию, превышению прогноза, перспективам улучшения показателей компания смотрится неожиданно хорошо. Её прибыль на акцию за 3-й квартал 2013 года превысила ожидания, несмотря на блёклые фундаментальные показатели. Консолидированная выручка составила 340,9 млн долларов при EBITDA 49,7 млн долларов.

Chemed завершила квартал с 83 млн долларов денежных средств и 181 млн долларов долга, вследствие чего долг к прибыли до процентов, налогов и амортизации (EBITDA) уменьшился до 0,9х. Из этого следует, что компания может продолжить выкуп акций в ближайшее время по цене около 70 долларов.

Бизнес CHE

Бизнес Chemed включает в себя хосписы Vitas и водопроводчиков Roto-Rooter, которые специализируются на прочистке канализации от крупных засоров.

Сеть хосписов CHE

Выручка сети хосписов VITAS, которые занимаются стационарным и домашним лечением, равнялась 254 млн долларов. Число пациентов упало всего на 0,3% в год, здесь поражать особенно нечем, но темпы приёма пациентов замедлились хуже некуда, и дальше может быть только прогресс.

Пока же выручка хосписов сжалась на 5,2% в год за счёт уменьшения приёма больных с острым характером болезни на 6,7% вследствие того, что врачи стали бояться рекомендовать хоспис после правительственного иска, по которому удалось доказать прецедент злоупотреблений при выдаче направления. Доля больных в острой стадии сокращается, в домашних условиях – увеличивается. Вследствие этого уменьшаются затраты на лечение пациентов на 7,3% в год и издержки на медицинское оборудование на 5,1%. Уменьшение затрат на лечение пациентов закладывает основы для роста прибыли СНЕ в будущем. Неожиданно только то, что число больных в домашних условиях сократилась на 3% в квартал, но и это обещает улучшение в будущем.

Сокращение приёма в хосписы и изменения в программе Medicare ухудшили оценку части бизнеса СНЕ в краткосрочной перспективе, но компания всё ещё способна на рывок. Помогает поддержать показатели и второе подразделение СНЕ, которое занимается совершенно иным видом деятельности – прочисткой труб.

Сеть водопроводчиков CHE

Рост выручки Roto-Rooter выровнялся до 0,6% в год, но продажи в расчёте на одного трудящегося выросли на 5,5% из-за сокращения числа работников на 4,9% в год. Число водопроводчиков в жилищном хозяйстве сократилось на 7,6% и занятых в прочистке труб на 6,3%. В коммерческом секторе динамика щадящая: чистильщиков труб стало на 0,7% меньше, а водопроводчиков – на 1,8% больше. В жилищном секторе остаются заняты 67% работников Roto-Rooter. Операционные расходы удалось сбить за счёт изменений в сфере медицинского страхования рабочих и за счёт перемен в организационной структуре, которые вылились в сокращения. Таким образом, подразделение водопроводчиков сократило затраты.

Прогноз по CHE

Прогноз на 2013 год

По итогам 2013 года компания ожидает получить прибыль 5,6-5,65 доллара без учёта единовременных неденежных статей. Ею прогнозируется падение выручки VITAS на 1% из-за сокращения приёма в хосписы на 3%. Рентабельность по EBITDA должна составить 14,5%-15,0%. От Roto-Rooter ждут роста выручки на 2,5% при росте цен на 3,2% и рентабельности 19,0%-19,5%.

Прогноз на 2015 год

В своих прогнозах по СНЕ надо отталкиваться от ожиданий на время через один год. В 2015 финансовом году из списка первичных диагнозов исчезнут задержка в развитии и общая неполноценность, что уже сейчас вызывает сокращение приёма на 6,3% в год. Без учёта этих двух категорий приём в хосписы вырос бы на 3% в год. По мере приближения 2015 года врачи, вероятно, станут направлять в хосписы пациентов с этими диагнозами по другим причинам, ведь не исключено, что у тех же больных обнаружатся новые болезни. В то же время рост выручки Roto-Rooter стабилизируется.

Сокращение издержек выведет СНЕ на рентабельность капитала около 20%. Чистый долг к капиталу останется в пределах 28%. Покрытие процентных расходов прибылью до процентов и налогов вырастет до 13%. Доходность активов останется в пределах 10%.

Оценка акций CHE на NYSE

Оценить компанию можно по прогнозному доходу до процентов, налогов и амортизации (EBITDA), который в 2015 году должен достичь 187 млн долларов. На 17,57 млн акций это около чуть больше 10,6 доллара. С учётом того, что долгосрочный долг компании нулевой, можно принять экономическую стоимость равной рыночной капитализации и равной восьми EBITDA на акцию. Исходя из этого, целевой уровень по компании находится около 85 долларов. В пользу того, чтобы накапливать CHE при откатах от вершины, свидетельствует также дивидендная доходность 1,2%.

Вывод по американским акциям CHE

Бумаги компании Chemed, совмещающей бизнес по прочистке водопроводных труб с деятельностью по развитию сети хосписов и лечением на дому больных, уже не способных вести более активный образ жизни, представляются интересным защитным активом на рождественский период.

Переход телевизионных империй США в фазу расцвета откупной системы приведёт к росту американских акций ещё, как минимум, на 15% за счёт выкупа сборов.

Как устроен телевизионный бизнес в США?

Современный телевизионный бизнес в США основывается на понятии о согласии на ретрансляцию. Принятый в 1992 году закон о защите и конкуренции в сфере кабельного телевидения в США требует от операторов кабельного телевидения и других распространителей многоканального видеоконтента получать разрешения транслирующих компаний на распространение телепрограмм. В обмен на это распространитель может предложить оператору кабельного телевидения заплатить наличностью за телепередачу через свой канал.

Традиционно кабельные сети платили за передачу данных по телеканалу, но в последние двадцать лет появилась практика обратного платежа, когда телеканал платит сети кабельного телевидения за сотрудничество. Вследствие этого некоторые телеканалы разоряются, и их покупают сети кабельного телевидения.

У таких компаний, как CBS и Time Warner Cable, появляются новые источники дохода с низкой себестоимостью: плата за ретрансляцию по своим телеканалам и обратные взносы со стороны других телеканалов за сотрудничество. Возникающая модель приходит на смену традиционной подписке на премиум-пакеты.

Телевизионные империи в США на Nyse и Nasdaq

На американских биржах представлены три крупнейшие телевизионные империи: CBS, Time Warner и 21st Century Fox.

Nyse: СBS

В последнем квартале CBS с выручкой 3,6 млрд долларов получила 76 центов прибыли на акцию. Дальнейший рост ожидается в сегменте лицензирования контента, которое в отчётном квартале принесло 1,1 млрд долларов валовых поступлений, на 18% больше по сравнению с предыдущим годом.

Помимо используемых прав на целый ряд популярных телешоу, у CBS в запасе есть целый ряд шоу с собственных телеканалов и из премиум-пакетов, которые можно лицензировать в ближайшем будущем. Выкуп прав на распространение телешоу Хорошая жена и Морская полиция: Лос-Анжелес способствовал 18%-ному росту выручки от лицензирования. С 2014 года планируется выкуп прав на Гавайи 5-0 и Голубую кровь. Недавно CBS выдала Netflix лицензию на показ шоу Dexter. Пользуется успехом и целый ряд других программ, включая Ray Donovan. Таким образом, доходы CBS должны возрасти.

Отличие CBS от многих других телекомпаний заключается в том, что ей удаётся добиваться всё более высоких сборов за ретрансляцию. Первоначально CBS стремилась выйти на 1 млрд долларов за ретрансляцию к 2017 году. Но теперь можно ждать пересмотра этой суммы в сторону повышения в связи с постоянным увеличением сбора за месяц подписки.

Разрешение конфликта с Time Warner Cable и возобновление соглашения CBS с Verizon по услуге FiOS дают основания ждать прироста выручки телекомпании в будущем.

Выкуп подписки со стороны телеканалов и плата со стороны собственных подписчиков CBS выросли, в общей сложности, на 23% в квартал до 611 млн долларов под влиянием роста платы за ретрансляцию. Почти половина продаж CBS в 3-м квартале не связана с рекламой, а ведь ещё несколько лет назад на подобные источники приходилось не более трети всей выручки. В итоге, можно констатировать расширение спроса за счёт качества контента, которое и стимулирует спрос на подписку.

Плата за подписку получила дополнительный стимул к росту за счёт расширения использования оплаты за каждый показ, например, при трансляции спортивных мероприятий с участием борца по кличке Mayweather. Обычно подобные бои сильно увеличивают выручку, но не прибыль, так как расходы на их показ сбивают рентабельность. Однако в данном случае важно, что бои привлекают дополнительную аудиторию и удерживают её благодаря своей продолжительности. Рейтинги НХЛ выросли на 5% в год, футбола – на 23% в год.

Кроме того у CBS выручка от издательского бизнеса выросла на 7% при увеличении операционного дохода на 10%. Это произошло за счёт перехода к высокорентабельному бизнесу по продаже электронных книг, на который теперь приходится 27% продаж сегмента.

Выручка от рекламы увеличилась на 4% до 1,9 млрд долларов в квартал, вопреки уменьшению доходов местных телевизионных станций в отсутствии продаж политической рекламы. В последнее время CBS стала использовать более точные инструменты замера аудитории в течение трёх дней после показа (от компании Nielsen), и в ближайшее время планируется переход к 10-дневному интервалу. В актив CBS можно занести рост выручки от рекламы в Нью-Йорке на 10% в год. В пользу роста компании говорит также решение избавиться от CBS Outdoor. Ещё интересно, что в течение 2 лет CBS планирует провести выкуп 30% акций.

Nyse: TWX

Прибыль на акцию Time Warner в 3-м квартале выросла до 1,01 доллара за счёт превышения результатов в сетях и производстве фильмов. Доходы от рекламы в сетях поднялись на 11%, развлекательный сегмент стал прибыльнее, а новости – менее выгодными, хотя доходы от подписки увеличились всего на 4%.

Рост кассовых сборов при увеличении затрат на создание программного контента свидетельствует о том, что рост выручки TWX пойдёт в основном за счёт сегмента фильмов, а не сетей. Скандинавское направление НВО и затраты на консолидацию азиатского и южно-азиатского подразделения НВО, которые вместе близки к убытку, ухудшат показатели сетей TWX.

Позиции Time Warner в последнее время сильно улучшились. Опросы показывают рост популярности сетей Тёрнера и НВО. Принадлежащая компании киностудия Warner Brothers сейчас производит 63 сериала для телеканалов или кабельного телевидения, по сравнению с 55 в прошлом году. Прибыль на акцию в 2014 году, вероятно, составит 4,29 доллара.

Рост расходов основных кабельных сетей на программный контент продолжится в течение года, по-видимому, высокими темпами. Можно прогнозировать 5%-ный рост доходов сетевого сегмента от рекламы, 9%-ный рост половины доходов от подписки, приходящейся на Turner, 6%-ный рост почти половины подписок на НВО, 13-15%-й рост одной десятой остальных подписок.

Turner стала лидером в области контента на заказ. Развитие продуктовой линейки в сторону спортивного контента сделало рост Turner гармоничнее. Вероятно, что компания сохранит права на показ НБА, несмотря на конкуренцию со стороны FOXA.

Сегмент НВО недооценен, учитывая бум NFLX. Можно оценивать его по 11,3х операционного дохода. В 2014 году ожидается седьмой сезон сериала Настоящая кровь, а также очередные серии Игры престолов.

Выручка TWX от фильмов и телевидения сократилась на 9%. Операционные издержки телевизионной сети выросли больше чем на 2%, но только из-за времени дебетования расходов по программному контенту, которые на деле сократились по сравнению с предыдущим годом.

В 2014 году показатели Warner Bros. должны ухудшиться. В 2013 году были очень хорошие кассовые сборы от фильмов Человек из стали (291,0 млн долларов), Гравитация (232,2 млн долларов), Мы – Миллеры (149,7 млн долларов) и ещё четырёх лент со сборами свыше 100 млн долларов. На 2014 год запланированы сборы от фильмов Лего, 300 спартанцев. Расцвет империи, Годзилла, Интерстеллар и Хоббит, которые пока оцениваются в пределах 700 млн долларов.

Warner Bros. Television стала снова поставлять много интересных шоу, включая Теорию большого взрыва и Голос. В этом году число производимых шоу выросло до 63 с 55. В результате, Warner Bros. получает половину своей рентабельности не за счёт фильмов, а благодаря ТВ. Тем не менее, этого пока недостаточно для того, чтобы компенсировать грядущее уменьшение прибыли от фильмов.

Выручка издательского бизнеса TWX сократилась во 2-м квартале на 2%. Доходы от подписки упали на 4% в год. Продажи рекламы уменьшились на 2%.

В 2013 году TWX может получить 3,75 доллара прибыли на акцию, из которых 1,17 доллара – в 4-м квартале. В 2014 году прибыль на акцию достигнет 4,25 доллара, и в 2015 году – 5 долларов.

Кроме того надо напомнить о дивидендной доходности 1,7% и грядущем ускорении программы выкупа акций. Важным приоритетом остаётся возвращение капитала акционерам. За первые 10 месяцев года TWX вернула около 4 млрд долларов акционеров: 3 млрд долларов в виде обратного выкупа акций, и 1 млрд – в виде дивидендов.

В целом, в этом году TWX в США выглядела внушительно. ТBS стала сетью номер два в возрастной группе от 18 до 34 лет и среди 18-49-летних зрителей в прайм-тайм. TNT стала второй сетью среди 25-54-летних по замеру за весь день. Аудитория CNN за весь день выросла на 1%, рейтинги Adult Swim улучшились на 21%.

Nasdaq: FOXA

В сфере развлечений наиболее перспективным активом выглядят FOXА. Акциями класса А с этим тикером представлена на Nasdaq 21st Сentury Fox, осколок News Corp. К этой компании относятся Fox Entertainment Group, владельцы всемирно известной киностудии 20-й век Фокс и сети телевидения Фокс, а также паназиатская фирма платного телевидения STAR TV и итальянский провайдер ТВ Скай Италия. Компания владеет долями в BSkyB и Sky Deutschland.

В первом квартале 2014 финансового года прибыль FOX до процента, налогов и амортизации выросла до 1,6 млрд долларов. Прибыль на акцию теперь равняется 33 центов на акцию, но это с учётом единовременных факторов, таких как увеличение амортизации на 139 млн долларов и консолидация активов Sky Deutschland на 100 млн.

Кабельные сети FOXA показывают рост маржи ниже трендового уровня из-за увеличения расходов на покупку прав на спортивные трансляции. Телевизионщики увеличили затраты на новые кабельные каналы Fox Sports 1 и FXX и вложились в приобретённые и новые сети спортивных телепрограмм. В результате, расходы выросли на 22%, и две трети этого роста приходится на запуск новых каналов. В 3-м квартале 2014 года можно ожидать дальнейшего роста расходов Fox Sports 1 на Суперкубок по бейсболу и чемпионат по крикету.

Телевидение FOXA показало рост EBITDA на 30% в год за счёт роста выручки от ретрансляции. Повышение рейтингов спортивных программ нивелировало снижение рейтингов развлекательных и уменьшения объёма политической рекламы. Получение прав на показ бейсбола и крикета способствует расширению доходов от ретрансляции.

Киностудия FOXA сократила доходы, потому что последняя продукция не смогла сравниться с успехом мультфильма Ледниковый период 4. В конце 2014 финансового года прибыль киностудии вырастет под влиянием сборов от Рио 2 и Люди Х: Дни минувшего будущего.

Спутниковое телевидение FOXA увеличило прибыль вследствие сокращения затрат Sky Italia на программный контент, в отсутствие Олимпийских игр, и консолидации активов Sky Deutschland.

Из всех телевизионных империй у FOXA наибольшая зависимость от валютных рисков, почти 40% выручки приходится на Латинскую Америку и Индию. Негативное влияние обмена валюты за квартал может достигать 100 млн долларов.

В новом сезоне рост расходов DBS TV на трансляцию зимних Олимпийских игр в Сочи будет компенсироваться хорошей прибылью.

В декабре в США возможно замедление прироста доходов от рекламы, которое ограничит выручку кабельных сетей и телевидения. В следующем отчётном квартале рост выручки FOXA от телевидения может составить около 5%, а от кабельных сетей – 13,0%.

На изменение объёмов рекламы влияет рождественский сезон, укороченный из-за того, что День благодарения в этом году на пять дней позже, закупки на рождественские праздники заранее в сентябре, низкие рейтинги развлекательных программ, большие расходы на наружную рекламу, заставляющие резать расходы на телевизионную. Кроме того усиливаются опасения отказа от кабельных сетей в качестве провайдера услуг телевидения, прежде всего, в пользу интернет-ТВ.

Динамика акций CBS, TWX, FOXA

Обзор акций телевизионных империй, поделивших американскую аудиторию, показывает, что до конца 2014 года все они испытают позитивное влияние роста сборов за ретрансляцию. Дополнительные доходы от политической рекламы перед промежуточными выборами в США тоже дело почти решённое. Мода на футбол и борьбу, а также более традиционные крикет и бейсбол, попутно с внедрением оплаты за просмотр каждой передачи в отдельности и с общим ростом подписки, даёт основания говорить о росте продаж в будущем. Увлечение сериалами очерчивают позитивную траекторию выручки НВО, которая выглядит недооцененной на фоне взрывного роста Нетфликса.

После завершения декабрьской фиксации прибыли по телекомпаниям станут оправданы новые целевые уровни. CBS может вырасти на 21% до 70 долларов, TWX — на 29% до 85 долларов, и FOXA — на 15% до 37 долларов.

Накануне Центральный банк России выбрал денежный знак рубля. Символом российского рубля стала перечёркнутая буква Р, разработанная одной из известных дизайнерских студий. Этот знак набрал 61% голосов участников опроса. Сторонники нового знака считают, что российский рубль благодаря нему станет более солидным. У каждой известной валюты всё же

есть свой знак. Это касается и евро, и доллара, и иены. Не говоря уже о фунте, там просто классика.

Символ рубля

Интересно, что введение нового денежного знака рубля не повлияло на восходящий тренд американской валюты по отношению к той, которую он символизирует.

Наш прогноз рубля на 2014 год связан с двумя фактрами: ценами на нефть и доходами бюджета России.

В доходной части бюджета России на 2014 год 4,5% составляют нефтегазовые доходы. При любом отклонении цены на нефть от расчётного уровня 93 доллара за баррель пропорциональное изменение их с прогнозной суммы 615,6 млрд рублей.

При отклонении цен на нефть в меньшую сторону недополученных доходов станет непропорционально больше. Станут платить меньше налогов и нефтегазовая отрасль, и её подрядчики, и розничные компании, где отовариваются их служащие. Выпадающие доходы могут оказаться вчетверо больше сокращения бюджетных трансфертов нефтегаза.

При ценах выше 93 доллара за баррель больше налогов заплатят розничные сети и подрядчики-субподрядчики. Сверхприбыль бюджета от нефтегазовых поступлений формирует резерв. Непредвиденные расходы будут лишь удваиваться, а среднегодовой спрос на рубль – расти с ещё меньшим мультипликатором, около 1,3. Прямые пропорции вернутся лишь при ценах на нефть свыше 115 долларов, когда компании увеличат долгосрочные инвестиционные программы, а скорость оборота денег замедлится.

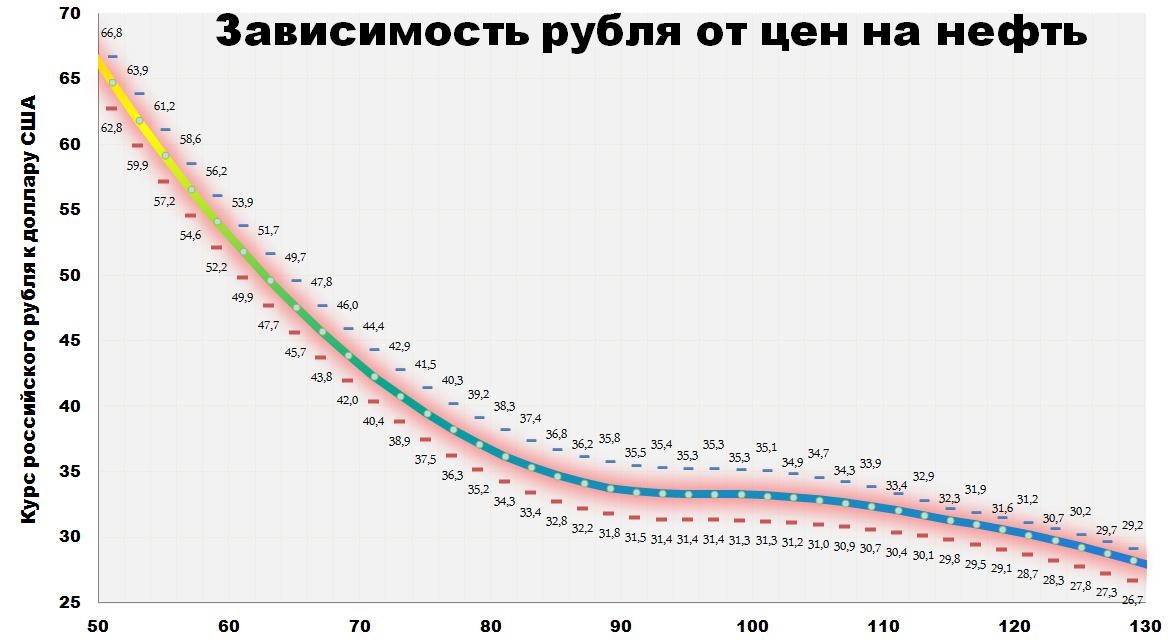

Прогноз по курсу доллара к рублю на 2014 год

В результате, при 80-90 долларах за баррель валюта США будет обитать в диапазоне 31,8-38,3 российского рубля, при 90-100 – около 31,3-35,5, при 100-110 – рядом с 30,7-35,1, при 110-120 – в пределах 29,1-33,4. Коренной перелом в сторону укрепления российской валюты возможен при 120-130 долларах за баррель, когда доллар упадёт до 26,7-31,2.

Директор аналитического департамента United Traders Михаил Крылов

В 1995 году в Стэнфордском университете познакомились Ларри Пейдж и Сергей Брин – студенты, которые в последствие создали огромную компанию под названием «Google Inc». На тот момент Гарри было 22 года, а Сергею – 21. В 1996 году выходит в свет их детище «BackRub» – поисковый механизм, который при помощи ссылок определяет важность отдельных сайтов и веб-страниц, это и послужило началом создания большой и серьёзной компании, которая актуальна и очень полезна на данный момент.

Непосредственно «Google Inc.» была создана в 1998 году, с той минуты, когда Энди Бехтольшайм (один из создателей компании «Sun») выписал чек, с суммой в 100 тыс.$ компании, которая, по сути, ещё даже не существовала.

В первую очередь миссией компании было организовать и упорядочить абсолютно все имеющиеся информационные данные во всём мире, сделать их удобными для просмотра и доступными каждому.

Название компании походит от математического термина «гугол», которое обозначает число, имеющее 100 нулей. Так создатели хотели показать миру, что информация, которая содержится в Интернете, просто не имеет видимых границ.

Чтобы как-то разнообразить заглавную страницу, 1 апреля 1998 года были созданы интересные логотипы, которые меняются в праздничные дни: юбилеи известных людей в сфере искусства и науки, церковные и другие праздники. Эти картинки назвали «дудлами».

Ровно через 2 года после публикации первого «дудла» компания сообщает всему миру о новой функции, она позволяет читать мысли пользователей, когда они представляют себе образ желаемого поискового запроса. Разыгрывать клиентов 1 апреля стало традицией компании после этого случая.

В феврале 2002 года компания называет своим именем физический предмет –Google Search Appliance. Это устройство позволяет в разы упростить поиск документов на компьютере, к которому подключено.

Осенью 2006 года компания покупает сайт YouTube и синхронизирует его со всеми сервисами поисковой системы.

К середине 2007 года, когда сервис Карты Google охватывает почти весь мир, разработчики начинают работу с оценкой положения трафика на дорогах. Теперь можно видеть состояние пробок, светофоров, улиц в реальном времени.

2 сентября 2009 года браузер Google Chrome становится доступен для скачивания.

В марте 2010 года был запущен Google Apps Marketplace – интернет-магазин пользователей компании.

В начале 2011 года разрабатывается модель мобильного устройства на базе Android – Nexus One. В июне этого же года компания начинает работу собственной социальной сети под названием Google +. В 2012 она приобрела, печально известную всем, компанию «Motorola» и начала разработку нового смартфона.

10 страничек А4, пожалуй, будет недостаточно, чтобы описать часть важных событий в мире, к которым была причастна компания Google. Но этого мы делать не будем =). А лучше проведем финансовый анализ компании и проверим её акции на перспективу долгосрочных инвестиций.

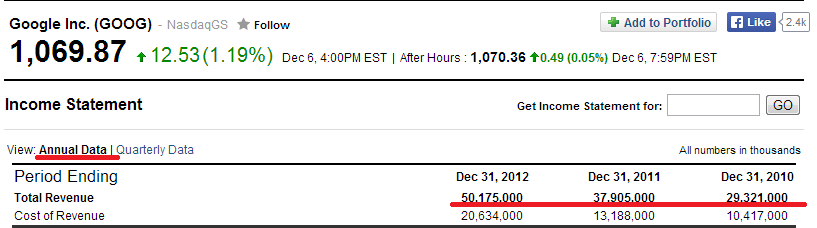

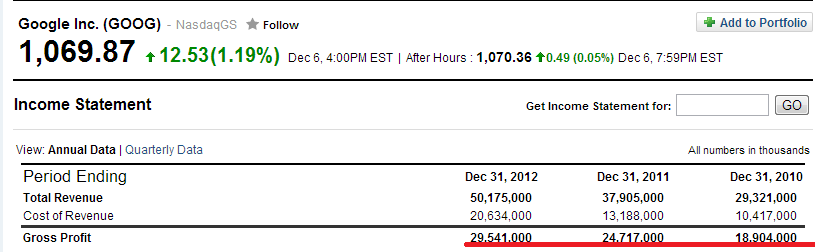

Начнем, конечно же, с годового отчета «Annual Data»:

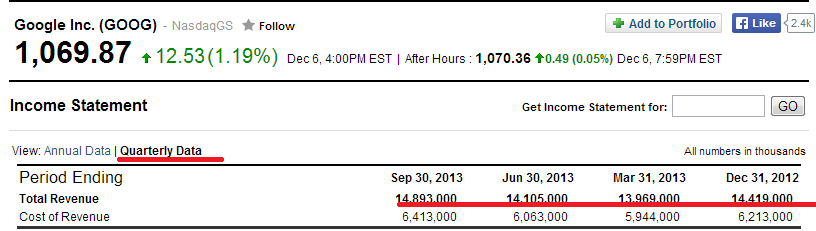

Дела у компании, как видим, идут прекрасно последние три года. Стабильная положительная динамика очень располагает к инвестированию. Взглянем на квартальный отчет «Quarterly Data»:

Что ж, не удивительно, что и эти цифры демонстрируют, завидную для других компаний, стабильность. Теперь очередь за валовой прибылью «Gross Profit»:

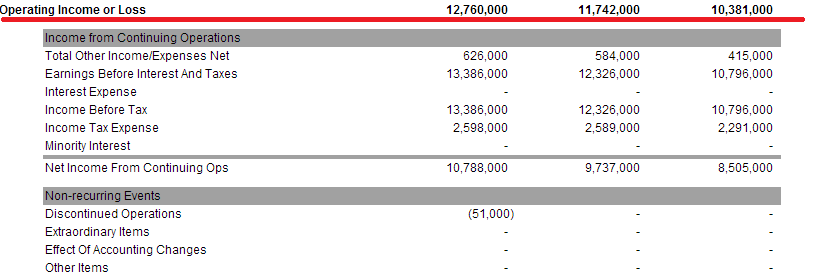

Из года в год доходы компании увеличиваются, а с ними и доходы держателей акций. Следующим пунктом рассмотрим операционную прибыль и убытки «Operating Income or Loss»:

Доходы компании с лихвой покрывают все необходимые расходы — это положительный показатель для инвесторов. Теперь нас интересует, что же происходит с чистой прибылью «Net Income»:

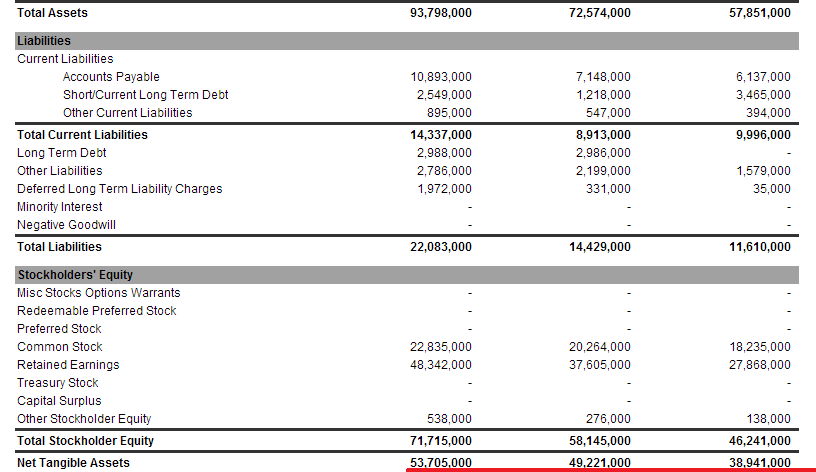

С каждым годом цифры неизменно растут. И последний в нашем списке, но далеко не последний по своей значимости – чистые активы «Net Tangible Assets»:

Нет никаких сомнений, что компания твердо стоит на ногах, развивается и является достойным кандидатом для нас.

Графики стоимости акций (которые торгуются на бирже NASDAQ под тикером ( GOOG )) за последние три года дадут ясную картину, как компания порадовала, в последнее время, своих вкладчиков:

4 января 2010г. акции стоят 602,02$

4 января 2011г. цифра меняется до 616,44$

Это означает увеличение цены за год на 2,39%

За 2011г. акция вырастает в цене на 5,44%

И за 2012г. акции демонстрируют рост еще на 13,84%

Google является владельцем крупнейшего поисковика в сети интернет, который, на данный момент еще и самый популярный. В нем регистрируются 25 миллиардов виртуальных страниц, и анализируется информацию почти на 200 языках мира! Подавляющее большинство пользователей воспринимают этот поисковик как сам интернет.

Цитируя фильм «Кадры»: «Гугл – это компания, превратившая инструмент поиска в двигатель прогресса». И это правда. Google – это транснациональная американская корпорация. Направления её инвестиций: интернет-поиск, облачные вычисления, рекламные технологии. Google создает и продвигает огромное множество интернет-сервисов и разнообразных продуктов.

Конечно, эта компания является хорошим кандидатом для долгосрочных инвестиций.

Акции телекоммуникационной фирмы Mitel Networks (Nasdaq: MITL) могут подорожать после того, как компания закроет сделку по покупке Aastra и расплатится по долгам.

В атмосфере неопределённости перед решением ФРС дорожают акции компаний, которые правильно выбирают объекты для капитальных вложений. К ним относятся, в частности, ценные бумаги Mitel

Networks (Nasdaq: MITL), которая недавней покупки Aastra может вырасти до 12-16 долларов США.

Что делает MITL?

Mitel производит решения для IP-телефонии. С помощью этого софта можно устраивать корпоративные видеоконференции. Приложения от MITL работают как надстройка над операционной системой отдельного компьютера, в отличие от традиционной схемы, при которой они увязаны с одной операционкой. С покупкой Aastra MITL расширяет выручку от облачных технологий, с помощью которых будет организована передача голосовых данных и сообщений. Линейка предлагаемых услуг расширяется с появлением контактного центра.

Покупка Aastra

Приобретение Aastra позволит выйти на пятое место по доле рынка. Догнать Cisco и Avaya, Siemens и NEC всё равно не получится, но доля рынка в Западной Европе увеличится с 5% до 19%. Это поглощение – важный шаг по сокращению риска от предстоящего сворачивания покупок активов ФРС. Изначально фирма Mitel практически не зависела от континентальной Европы, но была чересчур сильно погружена в англосаксонскую экономику: 82% выручки приходилось на США и Великобританию. Aastra разнообразит географию продаж. А если учесть, что у Aastra среди клиентов преобладают крупные концерны, можно сделать вывод о появлении хорошей базы для дальнейшего развития в Европе.

Целевой уровень по акциям MITL

В пользу покупки акций MITL свидетельствует не только экспансия. Чистый долг к прибыли до налогов, процентов и амортизации упал в последнее время с 2,8х к 2,0х. Расплатившись по долгам, компания вполне может принять решение о выкупе акций или выплате дивидендов.

Покупка Aastra сэкономит для Mitel 45-50 млн долларов (полдоллара на акцию), вероятно, до конца 2014 года. С каждого доллара выручки компания получит до 17 центов прибыли до налогов, процентов и амортизации (EBITDA).

Общий показатель рентабельности станет на 3 пункта хуже, чем раньше. Но за счёт увеличения EBITDA до 155-197 млн долларов, прибыль на акцию в 2015 году может достичь 0,92-1,25 доллара. Рыночная стоимость конкурентов находится в раойне 4,5 EBITDA и 17 прибылей, так что целевым уровнем по MITL становятся 12-16 долларов.

В понедельник, 2 декабря, долгожданный старт очередного сезона UTchallenge!

В один день стартует сразу два сезона — FORTS и NYSE, это два рынка одновременно, вдвое больше возможностей, вдвое большей энергии, более 250 участников в борьбе за возможность стать настоящим преуспевающим трейдером!

Ну а для тех, кто уже решился стать трейдером, стоит задуматься — каким качествами должен обладать трейдер, чтобы достичь успеха? Победители прошлого сезона UTchallenge FORTS делятся своим мнением:

«Самое важное качество, наверное, дисциплина, каким бы ты не был крутым трейдером, как бы ты хорошо не чувствовал рынок, и сколько бы ни было у тебя денег, все это сведет на нет отсутствие дисциплины. Также трейдер должен уметь ждать своей сделки. Быть психологически устойчивым. Рисковать в нужный момент. Дайте себе время. Работайте над статистикой, торгуйтеминимальным объемом и больше смотрите на рынок» — победитель UTchallenge FORTS 4 UTGRINITO.

«У профессионального трейдера должны быть железные нервы, свежая голова, он всегда должен учитывать свои риски и понимание почему он входит в рынок. Если вы начинающий трейдер, не ищите в интернете стратегию, которая принесет сразу кучу денег, такой просто нет! Даже если вам, расскажет успешный трейдер, как он торгует, 99% что вы не сможете повторять это, все приходит с опытом. Новым участникам UTchallenge я советую не торговать на эмоциях, не старайтесь вырваться в первый же дни вперед, победителей может быть как 1 так и 10!» — победитель UTchallenge FORTS 4 UTPRIZRAK.

Вчера на портале Utmagazine прошел вебинар Владимира Баженова "Как торговать с короткими стопами на СМЕ и ФОРТС?" Для тех,к то не успел присоединиться к вебинару, мы выкладываем видеозапись.

Приятного просмотра!

Ваши пожелания, а также предложения по другим тематикам для вебинаров оставляйте в комментариях.

Торговая платформа Aurora. Полное руководство по установке и настройке.

Как правильно пользоваться новым терминалом? Вслед за видеоинструкцией мы наконец-то закончили работу над полным руководством по использованию платформы Aurora. На сайтеhttp://auroraplatform.com опубликовано более 30 документов, которые должны ответить на все ваши вопросы!

Напоминаем, работа над платформой продолжается, поэтому на сегодня доступны не все функции.Сегодня вы уже можете смотреть котировки российских и американских акций и фьючерсов, а также торговать акциями России и США. Торговля фьючерсами на сегодня возможна пока только на российском рынке. Следите за обновлениями!

Владельцам электронных систем управления автомобилем (DAS) не позавидуешь. Ни в кого не врезаться, а тебя протаранит любой желающий. Тем не менее акции производителей DAS входят в число лидеров роста на нью-йоркской фондовой бирже.

Например, бумаги TRW Automotive Holdings Corp. (Nyse: TRW) за год подорожали на 66% и, вероятно, вырастут ещё на 20%

в течение двух месяцев.

Электронные системы управления автомобилем – smart car

Из систем управления автомобилем сильнее всего радует предупреждение о столкновении. Такие системы бывают с автоматическим тормозом и без него. Думаю, будущее вообще за машинами на автопилоте.

Как работают авто на автопилоте?

Устройства предупреждения о столкновении подсоединяются к устройству оповещения. Радар среднего радиуса действия частотой 24 гигагерц ставится на переднюю часть машины, измеряя расстояние и относительную скорость при любых погодных условиях. На ветровом стеле, сзади от зеркала заднего вида, устанавливается камера с углом обзора 21 градус и радиусом распознавания 80 м при скорости до 260 км в час, которая подсоединяется к устройству оповещения. Иногда системы на основе камеры поддерживают функцию предупреждения о выезде за пределы полосы транспорта. Сочетание радара и камеры существенно повышает безопасность движения.

У камеры широкий набор функций, включая распознавание пешеходов, легковых машин, грузовиков, мотоциклов, знаков ограничения скорости, в том числе при разном освещении, классификация объектов, сигнал о возможном выезде за пределы полосы движения.

Пробки у нас, а лечить их научились в США. Пока возможна только профилактика аварий в пробке через предел скорости, невыезд за пределы полосы движения и стабильную дистанцию с впереди едущим автомобилем (Traffic Jam Assist).

Для водителя самое полезное свойство продукции TRW — возможность тормозить помимо его воли. Система автоматического экстренного торможения (AEB) сочетает функции помощника водителя (DAM) и электронного регулятора стабильности вождения (ESC).

Не все автомобили оборудуются предупредительным тормозом. Радар частотой 24 или 77 гигагерц используется не только для такого чрезвычайного торможения, но и для ряда других, более бюджетных функций. К ним относится подстройка скорости автомобиля под впереди едущий («адаптивный круиз-контроль»). Востребовано также торможение в целях смягчения последствий столкновения (Collision Mitigation Braking, CMB), которое помогает сбросить 20 км в час. Мало, но приятно. Тем лучше работает вся система от повышения качества радара, который всё лучше распознаёт статичные препятствия.

Ещё одна полезная функция того же радара заключается в том, что в сочетании с видеокамерой, распознающей двигающиеся объекты, обработкой данных с сенсоров и электронном усилителем руля (EPS) получается система экстренной помощи в рулевом управлении (ESA).

На случай аварии предусмотрены активное натяжение ремня безопасности (ACR), расстёгивание его пряжки (ABL). Они активизируются во время поворотов, которые отслеживаются с помощью GPS.

Система защиты пешеходов (PPS), работающая через датчики ускорения (RAS) на подвеске автомобиля, информация с которых анализируется электронным центром управления (ECU) с помощью программного обеспечения, отличающего столкновение с человеком или объектом (например, контейнер для мусора) от дорожных впадин и рытвин. Если столкновения не избежать, приводы регулировки высоты поднимают капот для того, чтобы смягчить для пешехода удар (столкнувшись с поднятым капотом, он ощутит удар равномернее).

Системы TPMS в умном автомобиле

Более 70% машин имеют хотя бы одно недокачанное колесо, устранив которое можно сократить потребление топлива на 2%. Гибридная система контроля над давлением в резине (TPMS) сопоставляет сведения с датчиков, установленных на колесо, с данными антиблокировочной тормозной системы или контроля рулевого управления. Датчики на колёсах имеют срок использования 10 лет и работают на батарейках. Более дорогая версия этой системы (косвенный контроль над давлением, iTPMS) оповещает водителя о возможном понижении давления в случае длительного несоответствия контуров колёс. Продвинутая версия iTPMS выводит на дисплей сведения о том, какое именно колесо повреждено.

Кроме того в арсенал компании входят пульты дистанционной блокировки и разблокировки дверей автомобиля и датчики давления, которые используются для определения, имеются ли повреждения в корпусе и дверях автомобиля при столкновении. Safety Domain ECU (SDE) на базе двухядерного микроконтроллера частотой 120 гигагерц предназначен для интеграции новых программных решений в области безопасности с повышенной отказоустойчивостью.

Дополнительное преимущество RAS от TRW в том, что не требуется никаких особых переходников, чтобы установить датчики. TPMS можно использовать при низких температурах до минус 40 градусов.

Попутно с интеллектуальными системами TRW изготавливает передний и задний тормозной суппорт, совместимый с гидравлическими тормозами, колодочные тормоза. На рули, пристяжные ремни и подушки безопасности приходится чуть больше 21% продаж, на детали для привода и подвесок, насосы коробки передач, пряжки и другие детали — ещё 10%. Остальное — электронные системы привода, тормозная и рулевая автоматика.

Финансовые показатели TRW

В пользу покупки акций TRW свидетельствует целый ряд факторов:

Условия для бизнеса TRW позитивные. Рост производства автомобилей в США в последнем квартале по 6% в год, темпы выпуска — 15,7 млн в год; продолжение роста в других регионах. Особенно заметен в Европе и в Бразилии. Машины как связь — нужны даже в не самое лучшее время для экономики. Продажи TRW показывают рост на 6% в год.

Увеличение программы обратного выкупа акций на 1 млрд долларов.

Сильные мультипликаторы. Цена к прибыли за 3-й квартал, умноженной на четыре, составляет 12,6 и может вырасти до 18. Чистый долг (долг минус наличка) – всего 22% акционерного капитала. Рыночная стоимость всего 73% от активов. На основе показателя отчётности о доходов за 9 месяцев считаем экономическую стоимость предприятия к прогнозной годовой прибыли до налогов, процентов и амортизации – 5,5.

Пересмотр годового прогноза компании по выручке в сторону повышения (до 17,1 млрд долларов). Квартальный рост продаж, не связанный с позитивным эффектов валютных курсов, достиг 176 млн долларов. В 2014 году можно ждать продаж на сумму 17,78 млрд долларов. Рентабельность чистой прибыли в последнем отчётном квартале 4,4%, средняя для девяти месяцев — 5,1%. Девятимесячная рентабельность даёт прогнозную прибыль на акцию 7,3 доллара, относительно которой акции торгуются всего в 10,3 раза дороже.

Диверсификация структуры продаж между двумя регионами: Северная Америка — 36% выручки, Европа — 42,5%.

Наличие крупных корпоративных клиентов (Фольксваген — 23,5% продаж, Форд — 17,6%, GM и Chrysler — по 10%, Renault/Nissan, Daimler, BMW, Fiat — по 4%). Брендовые компании дорожат своей репутацией и вряд ли будут делать закупки у китайских производителей, таких как Shenzhen Haidian Technology, Shenzhen Jetson Electronic Technologies, Guangzhou Angotan Auto Parts, Dongguan Richtek Electronics.