Сегодня мы представляем очередной сюжет из серии образовательных видео-материалов о трейдинге.

Сюжет № 8 — «Анализ новостей».

Приятного просмотра!

Свои пожелания, а также предложения по возможным тематикам видео-сюжетов вы можете оставить в комментариях.

Друзья, подписывайтесь на наш канал на Youtube, чтобы автоматически получать уведомления о выходе наших новых познавательных видео. Мы стремимся делать максимально качественные, интересные и полезные видео для Вас!

У нас есть для вас хорошая новость! А именно, запуск двух новых сезонов UTchallenge FORTS and NYSE уже в понедельник!

Если кто-то еще не знает, что такое UTchallenge, то мы с радостью обьясним:

Для многих, как начинающих, так и опытных трейдеров актуальна проблема нехватки ресурсов, особенно на начальном этапе, что не позволяет полноценно раскрыть свой потенциал. United Traders решила исправить сложившуюся ситуацию, создав уникальный для российского рынка проект UTchallenge.

Идея проста — челлендж представляет собой систему отбора трейдеров. В результате, те, кто показывают стабильный торговый результат, по итогам месяца получают деньги в управление.

В двух словах о правилах:

Участник регистрируется на сайте, выбирает близкий ему стиль торговли(скальпинг или свинг-трейдинг) для ранка FORTS или (дейтрейдинг) для рынка NYSE. На старте он получает демо-счет (50 000 руб) или (20 000 $). Задача участника сделать +15% к нему (7500 руб), (500$) по итогам месяца. Но есть условия — не пропускать сессии. Мы уверены, что эпизодический трейдинг нестабилен и неприемлем. Для победы необходимо соблюдать условия и по числу прибыльных дней в месяце.

Рынок открыт с 10 00 до 23 50. С перерывами на клиринг в 14:00 на 3 минуты и в 18:45 на 15 минут.

Задавайте свои вопросы в скайп ut_techsupport_1 или на e-mail rfservice@theunitedtraders.com.

Кто уже принимает участие в UTchallange, свои результаты вы можете видеть на странице challenge.unitedtraders.com/stats.php Для входа используются те же данные, что и для AURORA.

Регистрация на предстоящий сезон по ссылке: challenge.unitedtraders.com/index.php

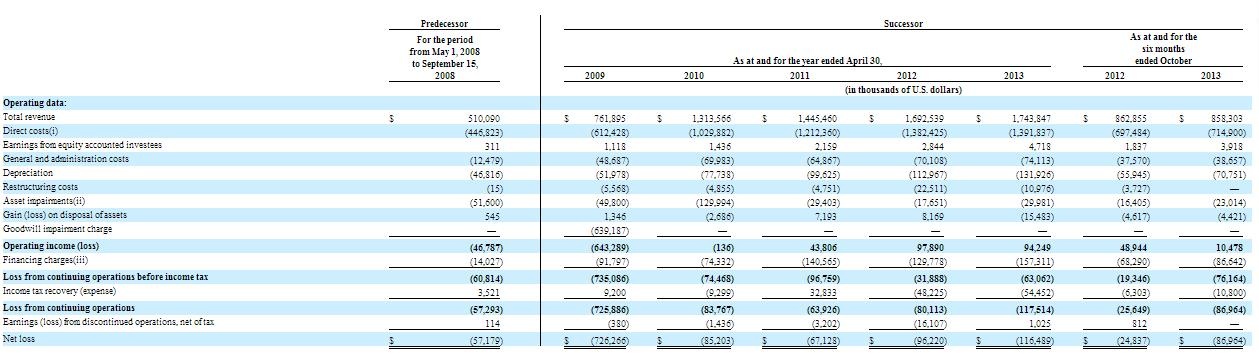

HELI пришлось изменить целевой диапазон IPO 29,4 млн акций, намеченного на 17 января 2014 года. Акции будут проданы лишь по

цене от 12 до 14 долларов, тогда как первоначально диапазон оценивался в 16-18 долларов. Теперь HELI надеется получить 354 млн долларов вместо первоначальных 500 млн. Таким образом, вся компания, у которой после IPO будет 75,9 млн акций, должна стоить 987 млн долларов.

Оценка акций CHC Group

Как замечено не нами, конкурентами HELI в сфере услуг на шельфовых платформах остаются RigNet, Erickson Air-Crane, Tidewater, PHI, Gulfmark Offshore, SEACOR Holdings, Bristow и Era Group. Средняя рентабельность выручки по операционной прибыли в секторе находится около 7% (при этом у Bristow вдвое выше), стоимость предприятия к продажам – около 2,5 (при этом у Era – 15x), темпы роста выручки – порядка 32%.

Если HELI удастся убедить инвесторов в том, что бесконечный чистый убыток не смертелен, то у неё появятся шансы на успех. Если бы не расходы на вертолёты около 200 млн долларов и амортизация около 150 млн долларов, операционный доход HELI мог бы составить 221 млн долларов. По 10 операционным доходам можно оценить компанию в 2,2 млрд долларов. Так как выручка от IPO будет пущена на выплату долга, то он уменьшится до 1,2 млрд долларов. Стоимость предприятия к продажам составит тогда 1,29х, и у компании будет хороший потенциал роста.

Чем занимается CHC Group?

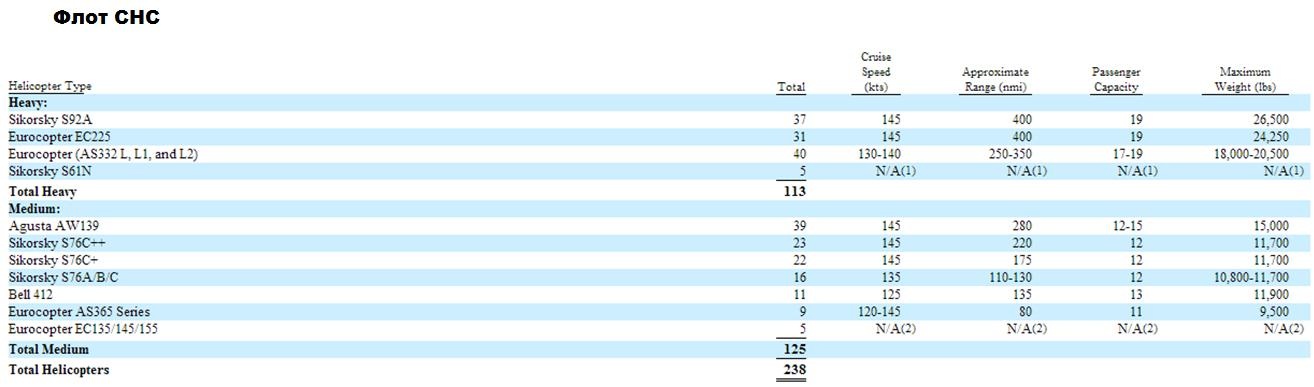

СHC Group занимается полётами на вертолётах с шельфовых буровых платформ на материк и обратно. На буровых платформах СНС проводит и ремонтные работы. Вертолёты из парка HELI летают у побережий Австралии, Бразилии, Норвегии, Великобритании и нескольких африканских стран. Среди клиентов HELI – нефтяные компании Statoil и Petropras (на них приходится по 14% выручки). Коэффициент удержания клиентов – 92%.

HELI выполняет, помимо прочего, сложные спасательные операции, связанные с использованием вертолётов, обучает пилотов и предоставляет услуги в области медицины катастроф. Всё это вместе называется вертолётными услугами. Неудивительно, что при таком всеобъемлющем бизнесе у СНС самая большая в мире выручка среди операторов вертолётов. В течение последних трёх лет продажи HELI постоянно росли и в последнем финансовом году достигли 1,7 млрд долларов.

Тем не менее, в течение последних четырёх лет компания постоянно демонстрировала убыток, в среднем, 114 млн долларов в год, главным образом, потому, что за полдесятка лет списано активов на 919 млн долларов. В флот HELI входят около 80 вертолётов Sikorsky S-76, порядка 40 машин Eurocopter AS332, больше 30 Sikorsky S-92, почти три десятка Eurocopter EC225, чуть меньше 20 AgustaWestland AW139, около 20 вертолётов Eurocopter AS 365, более пяти Sikorsky S-61, а также Eurocopter EC155. Компания продолжает брать в лизинг технологически продвинутые машины, и попутно увеличиваются расходы на их амортизацию.

***

Чистый убыток вследствие амортизации и больших расходов на лизинг вертолётов остаётся основным вызовом для CHC Group накануне первичного размещения акций на бирже Nyse. Тем не менее акции HELI относительно дёшевы и хорошо обеспечены качеством активов, за которым компания тщательно следит. По цене к выручке HELI на высоте, 0,58, по цене к активам ещё лучше, 0,34. Почему бы не купить? Тем более их конкурент, Bristow, за год вырос очень прилично, на 55%.

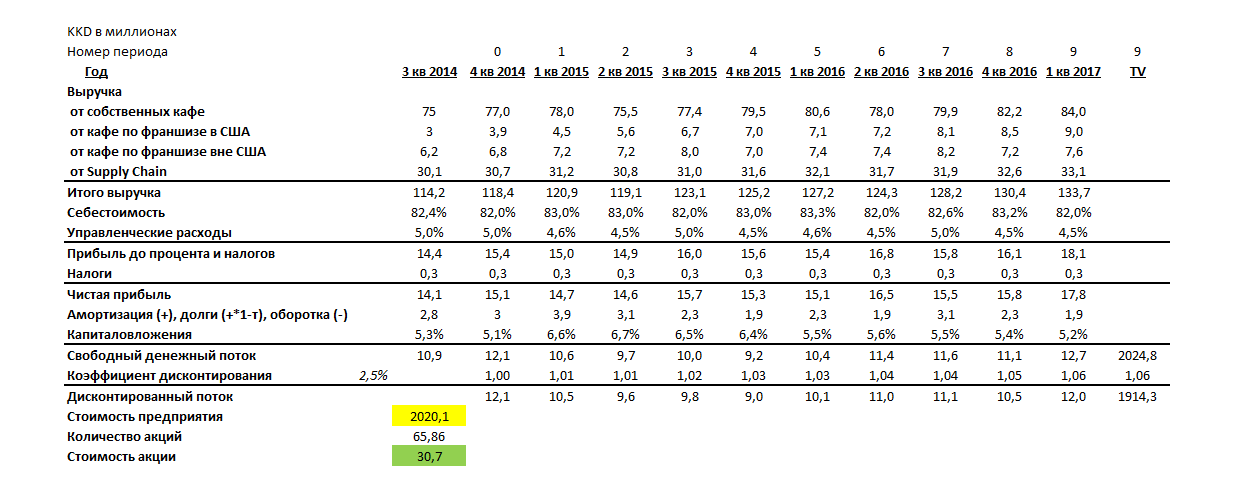

Акции Krispy Kreme Doughnuts (NYSE: KKD) могут вырасти до 30 долларов в течение полутора месяцев.

KKD в кофе-аналитике по NYSE

Многочисленные попытки оценить Krispy Kreme Doughnuts финансовыми методами в основном относятся к типичному селл-сайду, который оперирует не столько мультипликаторами, сколько малопонятным увеличением выручки в

будущем, основанном на исключительно приросте площадей. Увеличение площадей, однако же, не может длиться вечно, и совсем уж маловероятно, что оно будет идти в противоположном направлении относительно темпов экономического роста, которые то замедляются, то ускоряются.

Некоторые экономисты делают попытки сопоставления кофеен, иногда шире, с включением в выборку производителей кофе и кофемашин. Одно известно наверняка: KKD выглядит предпочтительнее Dunkin' Brands, потому что у него в сотни раз меньше долгосрочный долг. Тем не менее сравнивать KKD и Starbucks не оправдано, так как у KKD в несколько десятков раз меньше капитализация. Сложно поставить в один ряд и другие кафе, например, потому, что выручка KKD вполовину меньше продаж Dunkin.

Рост KKD: Так ли важно расширение площади?

Большинство экономистов сходятся в том, что главный двигатель роста выручки — расширение площади. Действительно, с начала этого финансового года, завершающегося в конце января 2014-го, компания Krispy Kreme расширила площадь кафе больше чем на 2,3 тысячи квадратных футов. В планах — первый существенный рост числа новых кафе в течение 5-7 лет. KKD намерен открыть 20-25 новых кафе сети франшиз и 10-15 собственных кофеен в 2015 финансовом году.

Финансовые модели делаются для инвесторов, не склонных к чрезмерному риску, но в них почему-то делается ставка на то, что увеличение количества магазинов обязательно взвинтит темпы роста сопоставимых продаж KKD с нынешних 3% в год. Сомнительно. Рост сопоставимых продаж через франшизы KKD по итогам 2014-го финансового года может составить 8-9%, хотя рынок ждёт 7-8%, как минимум, потому, что в 4-м квартале 2013 финансового года уже было 9,6% после блеклого третьего квартала. Но франшизы ещё не весь кофейный бизнес. Кроме того франшизы в 3-м квартале сильно различались по темпам роста. Семь американских франшиз увеличили продажи на 20+%, в среднем, на 27% при росте оставшихся 33 на те самые 7%, которых ожидают инвесторы. Думается, что в дальнейшем рост первой семёрки самых молодых кафе замедлится.

Результаты маленьких фирменных кафе продолжают радовать, но пока рано делать окончательные выводы, так как большинство из них работают меньше года. В зависимости от наличия сезонных факторов спроса, их выручка варьируется от 30 до 60 тысяч долларов в неделю.

И все же, продажи растут

На рост сопоставимых продаж, впрочем, следует рассчитывать, но не столько из-за умножения числа кофеен, сколько за счёт новой продукции. Кстати, представители франшиз KKD говорят о росте сопоставимых продаж в 4-м квартале 2014 финансового года, и причиной стало то, что сеть кофеен внедряет торговлю прохладительными напитками, которая и есть двигатель продаж. Конечно, росту выручки способствует и отмеченное в некоторых местах повышение цен в пределах 5%, но появление прохладительных напитков — это единовременный фактор роста, но расширение ассортимента, наоборот, периодически повторяющийся.

Прогноз компании на 2014 финансовый год — +60-63 цента прибыли на акцию, на 2015 финансовый год — +71-76 центов. Прежде чем перейти к моделированию дисконтированных потоков KKD, надо напомнить о результатах последнего отчётного квартала. Консолидированная выручка выросла на 6,7% в год до 114 млн долларов. Рост сопоставимых продаж в целом — на 3,3%, в американских кафе — на 10,7%. Рентабельность выручки по операционному доходу выросла до 10,1% с 8,8% годом ранее, и чистая прибыль в 3-м квартале 2014 финансового года составила 16 центов.

Прогноз по акциям KKD на NYSE

Самое интересное в моделировании дисконтированных потоков — это определение ставки дисконтирования. Так как долга у компании почти нет, то мы используем модель определения базовой стоимости активов. Несмотря на высокую бету 2,14, у компании должна быть низкая ставка дисконтирования в пределах 2,5%, так как при невысокой безрисковой ставке у неё минимальная премия по рыночной доходности в интервале 10 лет.

Мы уже писали о том, что акции GMCR имеют потенциал роста 32%. Теперь самое время сказать, что акции KKD можно покупать с целью 30 долларов. В качестве проверки можно взять пятилетнюю среднюю цены к прогнозной прибыли — 33х. KKD будет торговаться не намного выше.

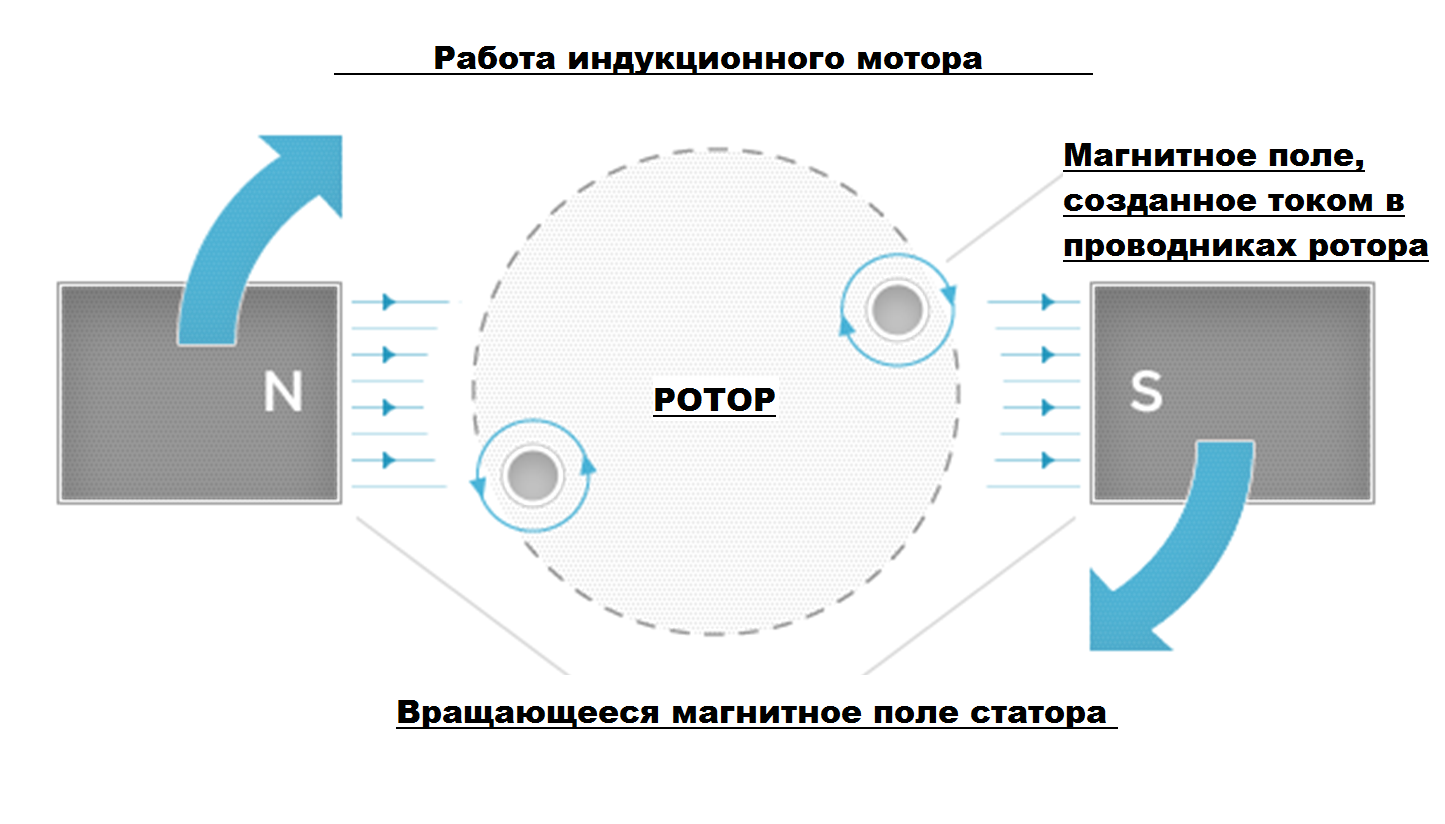

Важным фактором роста акций TSLA на NASDAQ стало то, как работает электродвигатель.

Как работает электродвигатель?

Tesla Roadster использует трёхфазный асинхронный электродвигатель с переменным напряжением. В отличие от некоторых других моторов, использующих постоянные магниты, двигатель Roadster основан на магнитном поле, созданном целиком за счёт электричества.

У электромотора Tesla есть ротор и статор. Ротор — это стальная втулка, через которую пропущены медные пластины, позволяющие току перетекать с одной стороны ротора на другую. Электричество на ротор напрямую не подаётся. Ток возникает при прохождении проводника из медных пластин через магнитное поле, которое создаётся переменным током в статоре. Вращением втулки приводятся в движение колёса.

Статор — это тонкие стальные пластины, через которые проведена медная обмотка из проволоки. По ней в двигатель поступает электричество из модуля питания. Провода делятся на три вида по числу фаз электричества, которые можно представить себе в виде волн синусоидальных колебаний, гладкое сочетание которых обеспечивает бесперебойную подачу электроэнергии.

Переменный ток в медной обмотке статора создаёт вращающееся магнитное поле и вызывает поток частиц в роторе. Ток порождает второе магнитное поле в роторе, который следует за движущимся полем статора. Результатом этого процесса становится вращающий момент.

Когда водитель нажимает на педаль газа, модуль питания ставит поле статора позади поля ротора. Вследствие этого ротору приходится замедлиться для того, чтобы его поле вышло на уровень поля статора. Направление тока в статоре меняется, и начинается поток энергии через модуль питания обратно в батарею. Это называется регенерацией энергии.

Мотор выступает то генератором, то двигателем, в зависимости от действий водителя. При нажатии педали газа, модуль питания ощущает потребность во вращающем моменте. Если педаль нажата на 100%, доступный вращающий момент выбирается полностью, а если нет, тогда частично. Если не газовать, двигатель будет использоваться для восстановления энергии. Мотором он становится только тогда, когда модуль питания посылает нужное количество переменного тока на статор, что порождает вращающий момент.

Мотор Tesla приспособлен для работы на высокой скорости, но даже при этом требует теплового отвода. В этих целях сделаны охлаждающие пластины, воздух по которым гоняет вентилятор.

Тяговый электродвигатель очень мал, размером с арбуз, и максимально лёгок благодаря использованию алюминия. Модуль питания передаёт до 900 ампер тока на статор, обмотка которого сделана из значительно большего количества меди, чем в обычном моторе. Медные провода изолированы специальными полимерами, которые обеспечивают теплопередачу и устойчивость при вождении в экстремальных условиях.

В отличие от обычных индукционных моторов, использующих в качестве проводника алюминий, в электродвигателе Roadster эту роль играет медь. Работать с ней сложнее, но у неё меньше сопротивление, поэтому она лучше проводит ток.

Основные факторы роста акций TSLA на Nasdaq

Ценные бумаги TSLA на Nasdaq растут под влиянием также и других факторов, помимо мотора:

Урегулирование вопросов безопасности автомобилей.Государственное управление безопасности дорожного движения США подтвердило безопасность электромобилей Tesla.

Рост китайского рынка электромобилей. Формирование рынка сбыта через объём заказов становится всё прозрачнее. Компании удалось получить значительное количество заказов в Китае. Китай — крупнейший рынок роскошных машин, несмотря на сложностью с зарядкой элетродвигателей и с получением автомобильных номеров. Препятствие в виде отсутствия готовых вариантов зарядки автомобиля, вероятно, будет устранено за счёт самих китайцев, которые согласны добиваться установки зарядок в гаражах. Регулирование выпуска номерных знаков в Китае сократило их выдачу с 500 тысяч до 150 тысяч в год, из которых 20 тысяч зарезервировано для автомобилей, ездящих на альтернативных источниках энергии. Общее число выдаваемых номеров останется без изменения, но число номеров, зарезервированных для автомобилей на альтернативных видах топлива, увеличится до 30 тысяч в 2015 году и 60 тысяч в 2016 году. В КНР мало доступных марок роскошных авто, поэтому расширение квоты даёт конкурентное преимущество TSLA.

Повышение финансовой устойчивости компании. От TSLA можно ждать повышения рентабельности выручки по продажам за вычетом себестоимости. Целевые темпы сборки 800 авто в неделю, вероятно, будут превышены, и это при том, что в 3-м квартале 2013-го компания собирала по 510 машин в неделю. Управленческие расходы и траты на НИОКР во втором полугодии 2014 года должны сократиться в процентах от выручки. Уменьшится и себестоимость, так как поставщик батарей Panasonic сначала умеренно расширит предложение в середине 2014 года, а затем резко увеличит его после ввода переоборудованного завода, который позволит собрать около 1,8 млрд батарей с 2014 по 2017 годы.

На основе прогнозной прибыли на акцию 10 долларов в 2017 году, по 30 прибылям на акцию, дисконтированным под 10% в год, можно ожидать роста бумаг TSLA до 205 долларов.

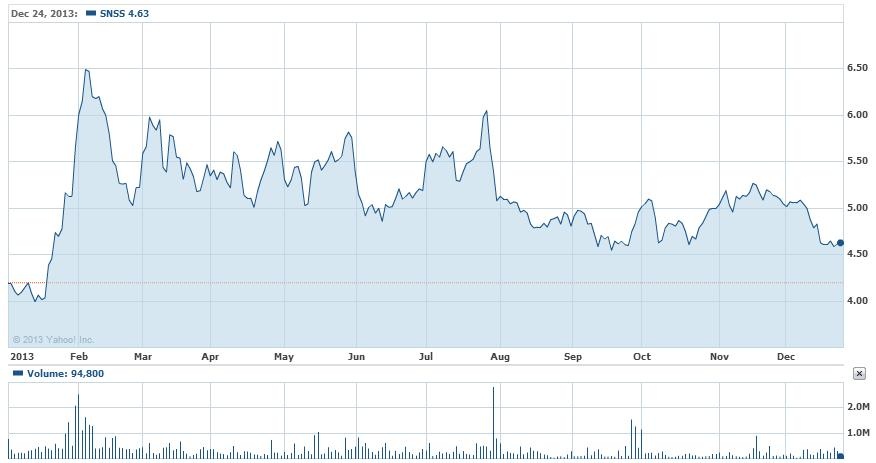

Целевым уровнем по акциям Sunesis Pharmaceuticals (Nsdaq CM: SNSS) могут быть 13 долларов.

При этом бизнес Sunesis Pharmaceuticals пока не генерирует прибыли. Чистый убыток — 7,6 млн с 2 млн продаж. Основные причины – расходы на НИОКР.

Чем хочет торговать SNSS?

Sunesis лечит рак при помощи препарата восароксин на основе синтетических антибактериальных агентов широкого спектра действия «хинолонов».

Американское управление по продовольствию и лекарственным средствам (FDA) дало восароксину статус лекарства от редких заболеваний. Лекарство используется для лечения разновидности рака крови «острый миелоцитарный лейкоз». Этот рак вызывается быстрым распространением незрелых недифференцированных клеток предшественников в костном мозге. Ежегодно выявляется около 15 тысяч случаев заболевания. Заболевшие испытывают настолько острый дефицит эритроцитов и гемоглобина, что приходится делать частые переливания крови.

Прогноз по SNSSЗа последнее время Sunesis ужесточил график прохождения клинических испытаний восароксина на 2014 год. Ожидания относительно тестов занижены, и, следовательно, любые позитивные новости катализируют рост акций. В пользу благоприятных результатов тестов говорят последние исследования препарата. Улучшить состояние больных пытаются восараксином вместе с другими лекарствами: цитарабином, децитабином, азацитидином.

Ключевыми событиями для Sunesis на ближайшее время будут тесты восараксина в сочетании с другими лекарствами. Они должны прояснить потенциальные противопоказания к лечению препаратом и очертить перспективы выхода на рынок.

Можно прогнозировать, что в терапии первой очереди около 40% пациентов будут лечиться восароксином к 2017 году и в терапии второй очереди – около 35% к 2020 году.

Целевой уровень по акциям SNSS на Nasdaq

Если ждать 500-600 млн долларов продаж на пике через 5 лет, то со ставкой дисконтирования 15%, с поправкой на 65% успеха можно прийти к целевому уровню около 9 долларов. Просчитываем стоимость продаж как 550 млн долларов / 53,98 млн акций * 65% / (1,15) ^ 5. Умножаем на мультипликатор цены к продажам 4х. Получаем целевой уровень 13,17 доллара.

Для вычисления дисконтированных потоков мы берём 500-600 млн выручки в США, из которых 90% в США, и 10% — в Европе. Продажи в Европе дают 20% роялти. Ставка дисконтирования 17,5% и конечная стоимость на 50% ниже за счёт редкости заболевания. Получаем 13,12 доллара.

Оценка двумя разными методами показывает, что целевым уровнем по акциям Sunesis Pharmaceuticals могут быть 13 долларов.

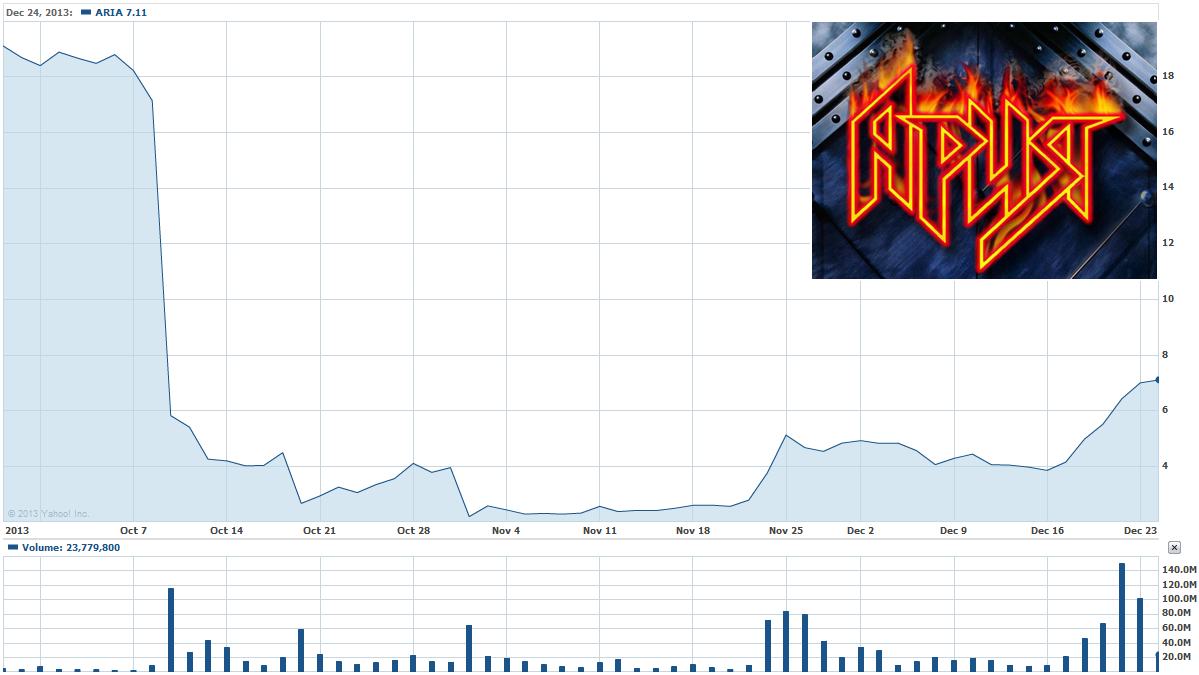

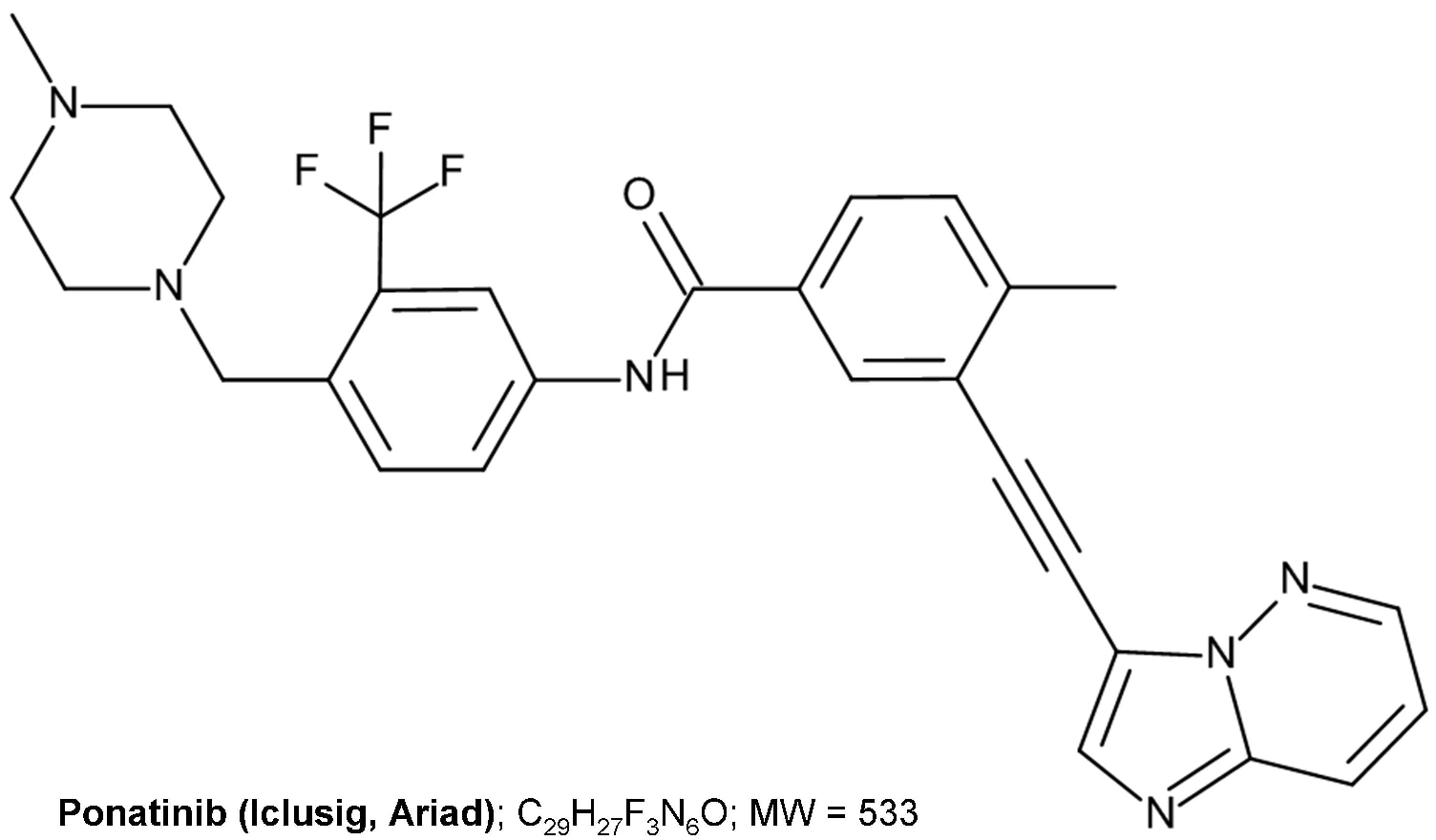

Акции Ariad Pharmaceuticals (NASDAQ GS: Aria) могут вернуться к 18 долларам в течение квартала

Aria: Понатиниб

Ariad Pharmaceuticals (ARIA) разработал один препарат для лечения рака — понатиниб. Другого у компании просто нет. Хотя продолжаются испытания АР26113, но это пока не приносит денег.

Понатиниб одобрен для лечения третьей

очереди при хроническом миелоидном лейкозе, и его покупки практически гарантированы. Это фактически единственный препарат, помогающий пациентам с мутацией Е315I, которым ничего не дала вторая очередь терапии. И единственный источник выручки для ARIA.

Чистые продажи понатиниба в 3-м квартале 2013 года достигли 16,7 млн долларов, убыток на акцию по GAAP 36 центов, операционные расходы меньше ожиданий, на уровне 83 млн долларов.

Aria: одобрение FDAВ 3-м квартале ARIA раздавала понатиниб в США бесплатно, в рамках процедуры испытаний для получения одобрения регулятора. Но 20 декабря фирма получила одобрение регулятора на новую информацию о показаниях и противопоказаниях к использованию препарата. Разрешение позволяет сразу же начать распространение понатиниба в коммерческих целях. В результате, чистая выручка от продажи понатиниба может увеличиться с 48 до 90 млн долларов в год, и это самый пессимистичный сценарий.

Aria: Понатиниб в ЕвросоюзеВ Евросоюзе ARIA получает выручку в Германии, Великобритании и Австрии. В первом полугодии 2014-го планируется запуск продаж в Италии, Франции, Швеции, Дании, Норвегии, Финляндии и Бельгии. Во втором полугодии следующего года лекарство станет продаваться в Испании.

Во Франции, где ARIA получила временное разрешение на использование понатиниба, продажи достигли 7,1 млн долларов, которые будут признаны в отчётности за 1-й квартал 2014 года.

Aria: Плановые финансовые показателиПо итогам 2013-го ожидается 240-245 млн долларов операционных расходов, 175-180 млн НИОКР, 150-155 млн управленческих расходов.

В ближайшее время ARIA не испытает сложностей с поддержанием позитивного баланса денежных средств. 3-й квартал удалось завершить с 294 млн долларов, на конец 2013-го года прогнозируется 215-220 млн долларов. Этого должно хватить до середины 2015-го.

В 2014-м году планируется сократить использование наличности в операциях до 155-160 млн долларов, в том числе за счёт сокращения 40% работников. Выручка от понатиниба может увеличиться вдвое за счёт продажи в США. Это должно сократить убыток более чем вдвое до 123 млн долларов, или 66 центов на акцию.

Aria: Перспективы продукции на 2014 годПерспективы ARIA на 2014 год сильно зависят от решений европейского агентства по лекарственным средствам при Евросоюзе. Два из семи научных советов этого агентства должны подтвердить возможности использования понатиниба. Комитет по фармаконадзору и оценке рисков уже сделал это, теперь настала очередь комитета по лекарственным препаратам.

Приоритетом ARIA остаётся запуск понатиниба в 15 странах ЕС. Запланированы его тесты в процессе лечения гастроинтестинальной стромальной опухоли — наиболее распространённой опухоли соединительнотканного происхождения (10-20 случаев на 1 млн в год).

Главный риск для компании — рассмотрение понатиниба в ходе назначенного на 2014 год заседания консультативного комитета по онкологическим препаратам при управлении США по продовольствию и лекарствам. В связи с этим заседанием доктора, возможно, будут осторожнее назначать препарат больным второй очереди. В результате, лечить им будут в основном больных третьей линии, а также пациентов с мутацией E315I.

Менеджмент попытается использовать заседание для того, чтобы доказать несостоятельность новой методики оценки рисков, по которой вероятность образования тромбов при приёме понатиниба достигает 24%, тогда как ещё в сентябре оценивалась в 11%. Новая оценка включает не только тяжёлые случаи, но и просто боль в груди, не вызванную проблемами с сердцем, и трудности с обоими видами крови (и венозной, и артериальной).

Aria: AP261132014-й год станет решающим в процессе испытаний АР26113 — разрабатываемого ARIA лекарства от киназы анапластической лимфомы. Так называется уникальная мутация, которая ведёт к слиянию гена белка киназы с другим геном и непрерывной активации рецептора киназы, что ведёт к образованию злокачественной опухоли. Пока лекарство АР26113 нельзя учитывать в прогнозах, но чисто теоретически именно оно выведет ARIA на безубыточность.

***

Преимущество компании в постоянстве спроса на лекарства от рака лёгких и лейкемии, а также злокачественных опухолей кожи. Такие опухоли могут развиться, например, от герпеса, вирусов гепатита В и папилломы человека. Заболеваемость ими свидетельствует в пользу покупки акций ARIA. Но главное, что развернуло меня в сторону покупки этой акции, — разрешение на коммерческое распространение понатиниба в США.

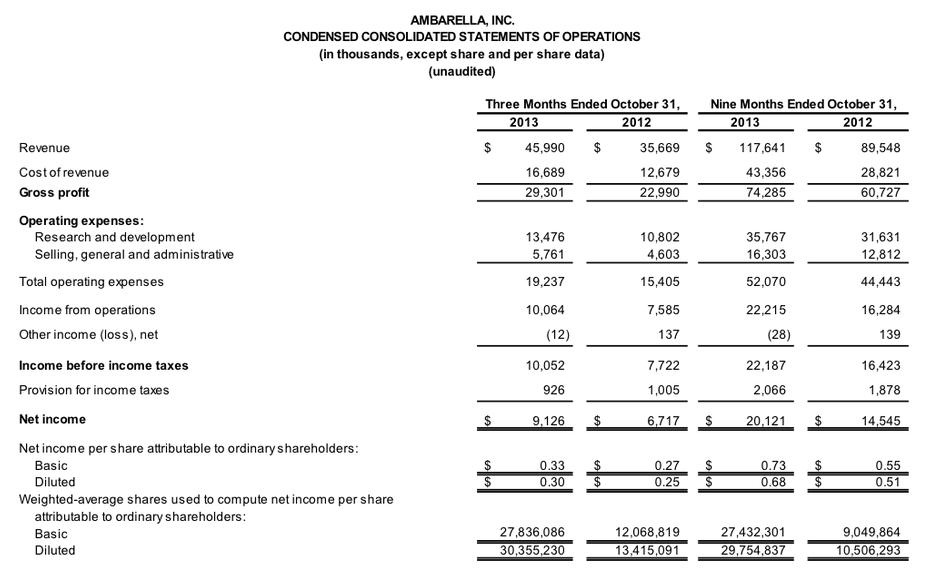

Акции AMBA могут вырасти до 28 долларов благодаря рентабельности выше 60%.

Получил вопрос от нашего клиента Александра Шевцова о компании Ambarella (Nasdaq GS: AMBA). Эта фирма производит полупроводники с однокристалльной системой для видеоаппаратуры с высоким разрешением. Полупроводники AMBA подходят для IP-камер, которые применяются в сфере

безопасности. Проще говоря, процессоры для видеорегистраторов. Системные функции в них совмещены с обработкой видео высокого разрешения, звука и информации с датчиков изборажения.

Перспективы AMBA

Вопрос был о том, можно ли мерить будущий спрос на AMBA через данные Google Trends по видеорегистраторам. Для трейдеров важно наличие взаимосвязи, поэтому да, можно. В то же время, когда взаимосвязь пропадёт, этого можно не заметить. Так что лучше всё же отталкиваться от фундаментала.

Рынок IP-камер классно растёт, обещая увеличиться на 80% до 23 млрд долларов к 2017 году за счёт увеличения доли IP-камер на рынке видеонаблюдения с 37% до 57% благодаря улучшению картинки и более низким ценам, нежели у аналоговых камер. Рынок очень конкурентный: здесь можно назвать и шведскую компанию Axis, и китайские Dahua и Hikvision Digital, и канадскую фирму Avigilon. Так что у AMBA, известной благодаря сенсорам, сделанным на базе своих процессоров, вряд ли возникнут сложности со сбытом. Тем более что чипы AMBA превосходят по техническим свойствам конкурентов Texas Instruments (TXN) and HiSilicon.

Финансовые показатели AMBA

Вопрос лишь в пределах роста. Результаты компании за 3-й квартал 2014 финансового год превысили ожидания. В отчётном квартале AMBA увеличила выручку на 22% в квартал до 46 млн долларов. Увеличились поступления от производителей камер на 18% и инфраструктуры на 59% в квартал. Рентабельность выручки по продажам за вычетом себестоимости выросла до 63,8% по двум причинам: сокращение издержек в сегменте камер произошло раньше, чем ожидалось, и неожиданно вырос доход в сегменте инфраструктуры. Операционные расходы, как и ожидалось, оказались на уровне 17 млн долларов. Очень хороший период закрыли!

В 4-м квартале 2014 финансового года AMBA ждёт падения выручки на 17% в квартал до 37-39 млн долларов. Основной объём продаж опять придётся на камеры, что поможет компенсировать сокращение выручки в сегменте инфраструктуры вслед за резким ростом в последнем отчётном периоде. Рентабельность продаж по валовой прибыли составит 62-64%. Отталкиваясь от этого, можно ждать падения выручки на 15% в квартал до 38,9 млн долларов и её роста в 2015 финансовом году на 20% в год. При этом прибыль на акцию в 4-м квартале 2014 финансового года составит 21 цент, а в 2015-м году 1,15 доллара.

Целевой уровень по акциям AMBA на Nasdaq

Из того, что у компании есть хорошие предпосылки для сохранения лидерства в отрасли, вытекает адекватный целевой уровень по акциям 28 долларов, вычисленный по 20 прогнозным прибылям на акцию на 2014 календарный год. Рост AMBA происходит за счёт более высокой рентабельности, чем у конкурентов. Актив более защищён от сворачивания покупок активов ФРС, чем остальные компании, так как безопасность – одна из базовых задач бизнеса.

Акции телекоммуникационной фирмы Mitel Networks (Nasdaq: MITL) могут подорожать после того, как компания закроет сделку по покупке Aastra и расплатится по долгам.

В атмосфере неопределённости перед решением ФРС дорожают акции компаний, которые правильно выбирают объекты для капитальных вложений. К ним относятся, в частности, ценные бумаги Mitel

Networks (Nasdaq: MITL), которая недавней покупки Aastra может вырасти до 12-16 долларов США.

Что делает MITL?

Mitel производит решения для IP-телефонии. С помощью этого софта можно устраивать корпоративные видеоконференции. Приложения от MITL работают как надстройка над операционной системой отдельного компьютера, в отличие от традиционной схемы, при которой они увязаны с одной операционкой. С покупкой Aastra MITL расширяет выручку от облачных технологий, с помощью которых будет организована передача голосовых данных и сообщений. Линейка предлагаемых услуг расширяется с появлением контактного центра.

Покупка Aastra

Приобретение Aastra позволит выйти на пятое место по доле рынка. Догнать Cisco и Avaya, Siemens и NEC всё равно не получится, но доля рынка в Западной Европе увеличится с 5% до 19%. Это поглощение – важный шаг по сокращению риска от предстоящего сворачивания покупок активов ФРС. Изначально фирма Mitel практически не зависела от континентальной Европы, но была чересчур сильно погружена в англосаксонскую экономику: 82% выручки приходилось на США и Великобританию. Aastra разнообразит географию продаж. А если учесть, что у Aastra среди клиентов преобладают крупные концерны, можно сделать вывод о появлении хорошей базы для дальнейшего развития в Европе.

Целевой уровень по акциям MITL

В пользу покупки акций MITL свидетельствует не только экспансия. Чистый долг к прибыли до налогов, процентов и амортизации упал в последнее время с 2,8х к 2,0х. Расплатившись по долгам, компания вполне может принять решение о выкупе акций или выплате дивидендов.

Покупка Aastra сэкономит для Mitel 45-50 млн долларов (полдоллара на акцию), вероятно, до конца 2014 года. С каждого доллара выручки компания получит до 17 центов прибыли до налогов, процентов и амортизации (EBITDA).

Общий показатель рентабельности станет на 3 пункта хуже, чем раньше. Но за счёт увеличения EBITDA до 155-197 млн долларов, прибыль на акцию в 2015 году может достичь 0,92-1,25 доллара. Рыночная стоимость конкурентов находится в раойне 4,5 EBITDA и 17 прибылей, так что целевым уровнем по MITL становятся 12-16 долларов.