Важным фактором роста акций TSLA на NASDAQ стало то, как работает электродвигатель.

Как работает электродвигатель?

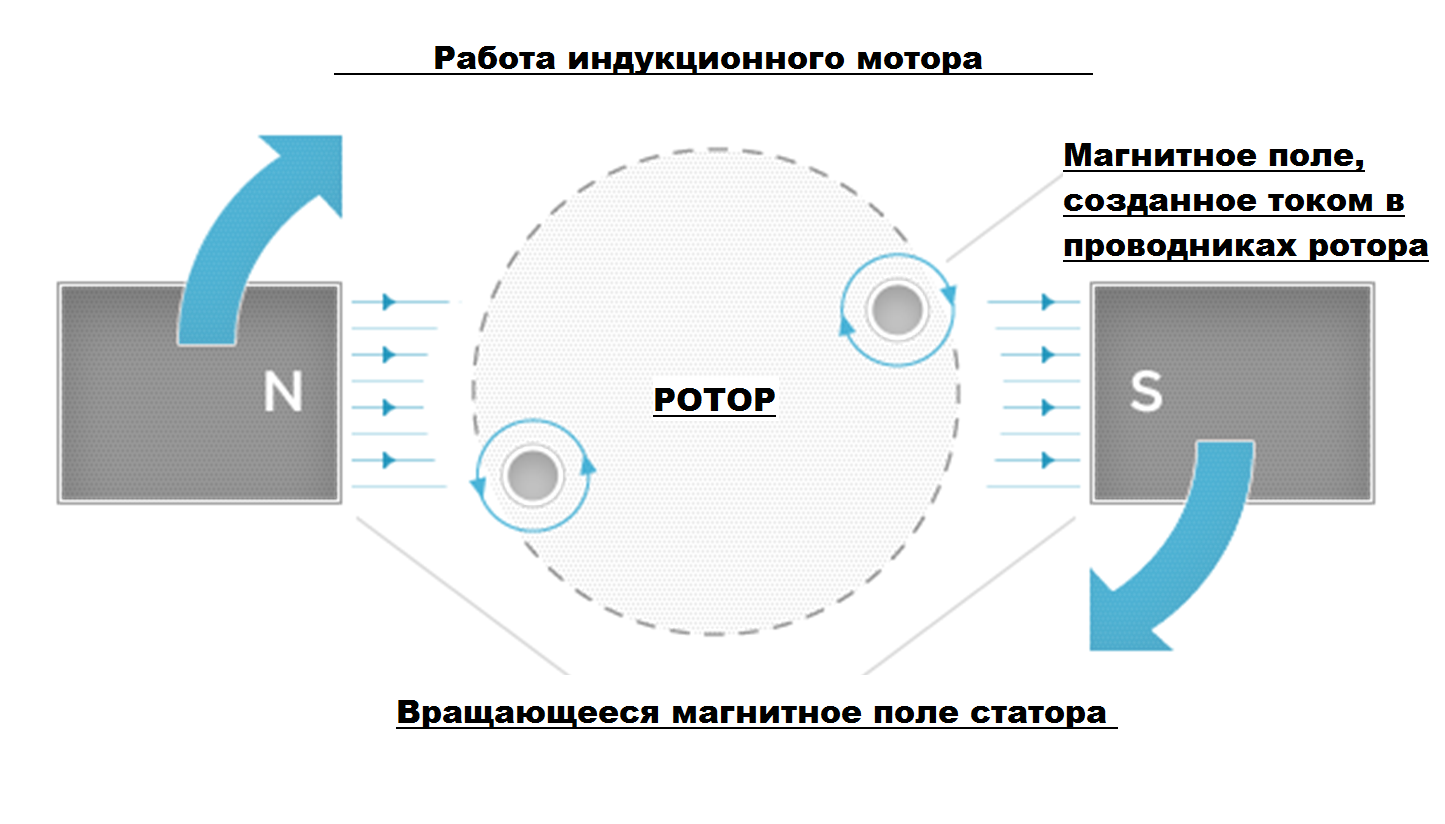

Tesla Roadster использует трёхфазный асинхронный электродвигатель с переменным напряжением. В отличие от некоторых других моторов, использующих постоянные магниты, двигатель Roadster основан на магнитном поле, созданном целиком за счёт электричества.

У электромотора Tesla есть ротор и статор. Ротор — это стальная втулка, через которую пропущены медные пластины, позволяющие току перетекать с одной стороны ротора на другую. Электричество на ротор напрямую не подаётся. Ток возникает при прохождении проводника из медных пластин через магнитное поле, которое создаётся переменным током в статоре. Вращением втулки приводятся в движение колёса.

Статор — это тонкие стальные пластины, через которые проведена медная обмотка из проволоки. По ней в двигатель поступает электричество из модуля питания. Провода делятся на три вида по числу фаз электричества, которые можно представить себе в виде волн синусоидальных колебаний, гладкое сочетание которых обеспечивает бесперебойную подачу электроэнергии.

Переменный ток в медной обмотке статора создаёт вращающееся магнитное поле и вызывает поток частиц в роторе. Ток порождает второе магнитное поле в роторе, который следует за движущимся полем статора. Результатом этого процесса становится вращающий момент.

Когда водитель нажимает на педаль газа, модуль питания ставит поле статора позади поля ротора. Вследствие этого ротору приходится замедлиться для того, чтобы его поле вышло на уровень поля статора. Направление тока в статоре меняется, и начинается поток энергии через модуль питания обратно в батарею. Это называется регенерацией энергии.

Мотор выступает то генератором, то двигателем, в зависимости от действий водителя. При нажатии педали газа, модуль питания ощущает потребность во вращающем моменте. Если педаль нажата на 100%, доступный вращающий момент выбирается полностью, а если нет, тогда частично. Если не газовать, двигатель будет использоваться для восстановления энергии. Мотором он становится только тогда, когда модуль питания посылает нужное количество переменного тока на статор, что порождает вращающий момент.

Мотор Tesla приспособлен для работы на высокой скорости, но даже при этом требует теплового отвода. В этих целях сделаны охлаждающие пластины, воздух по которым гоняет вентилятор.

Тяговый электродвигатель очень мал, размером с арбуз, и максимально лёгок благодаря использованию алюминия. Модуль питания передаёт до 900 ампер тока на статор, обмотка которого сделана из значительно большего количества меди, чем в обычном моторе. Медные провода изолированы специальными полимерами, которые обеспечивают теплопередачу и устойчивость при вождении в экстремальных условиях.

В отличие от обычных индукционных моторов, использующих в качестве проводника алюминий, в электродвигателе Roadster эту роль играет медь. Работать с ней сложнее, но у неё меньше сопротивление, поэтому она лучше проводит ток.

Основные факторы роста акций TSLA на Nasdaq

Ценные бумаги TSLA на Nasdaq растут под влиянием также и других факторов, помимо мотора:

Урегулирование вопросов безопасности автомобилей.Государственное управление безопасности дорожного движения США подтвердило безопасность электромобилей Tesla.

Рост китайского рынка электромобилей. Формирование рынка сбыта через объём заказов становится всё прозрачнее. Компании удалось получить значительное количество заказов в Китае. Китай — крупнейший рынок роскошных машин, несмотря на сложностью с зарядкой элетродвигателей и с получением автомобильных номеров. Препятствие в виде отсутствия готовых вариантов зарядки автомобиля, вероятно, будет устранено за счёт самих китайцев, которые согласны добиваться установки зарядок в гаражах. Регулирование выпуска номерных знаков в Китае сократило их выдачу с 500 тысяч до 150 тысяч в год, из которых 20 тысяч зарезервировано для автомобилей, ездящих на альтернативных источниках энергии. Общее число выдаваемых номеров останется без изменения, но число номеров, зарезервированных для автомобилей на альтернативных видах топлива, увеличится до 30 тысяч в 2015 году и 60 тысяч в 2016 году. В КНР мало доступных марок роскошных авто, поэтому расширение квоты даёт конкурентное преимущество TSLA.

Повышение финансовой устойчивости компании. От TSLA можно ждать повышения рентабельности выручки по продажам за вычетом себестоимости. Целевые темпы сборки 800 авто в неделю, вероятно, будут превышены, и это при том, что в 3-м квартале 2013-го компания собирала по 510 машин в неделю. Управленческие расходы и траты на НИОКР во втором полугодии 2014 года должны сократиться в процентах от выручки. Уменьшится и себестоимость, так как поставщик батарей Panasonic сначала умеренно расширит предложение в середине 2014 года, а затем резко увеличит его после ввода переоборудованного завода, который позволит собрать около 1,8 млрд батарей с 2014 по 2017 годы.

На основе прогнозной прибыли на акцию 10 долларов в 2017 году, по 30 прибылям на акцию, дисконтированным под 10% в год, можно ожидать роста бумаг TSLA до 205 долларов.

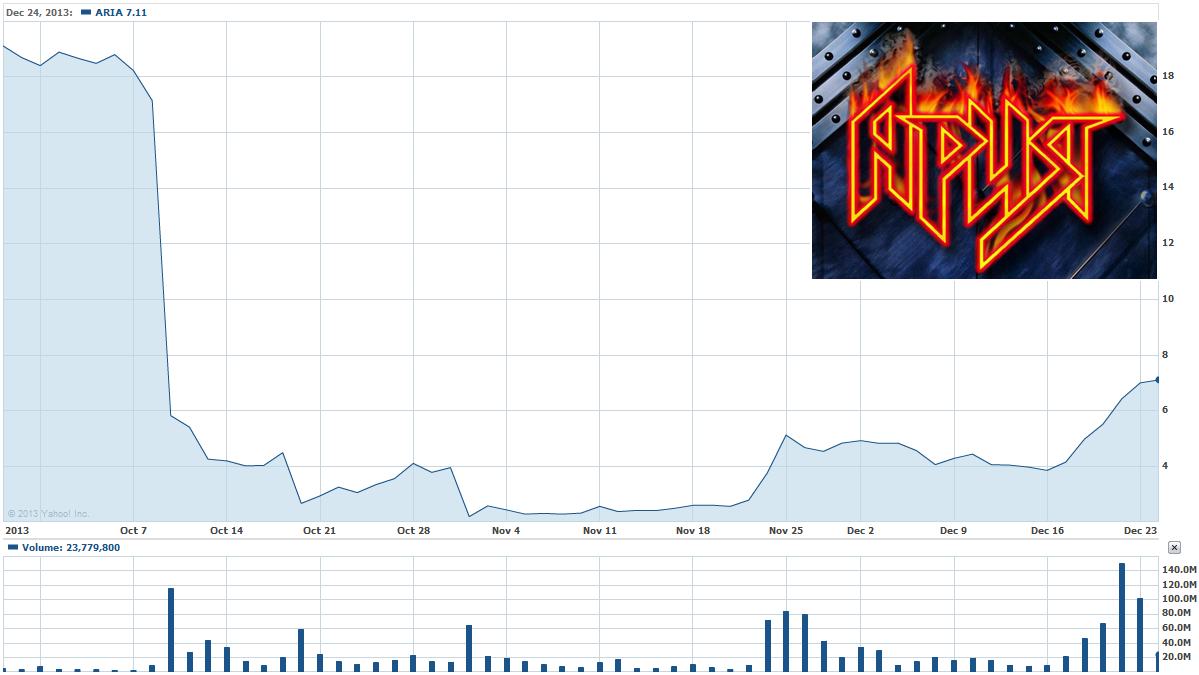

Акции Ariad Pharmaceuticals (NASDAQ GS: Aria) могут вернуться к 18 долларам в течение квартала

Aria: Понатиниб

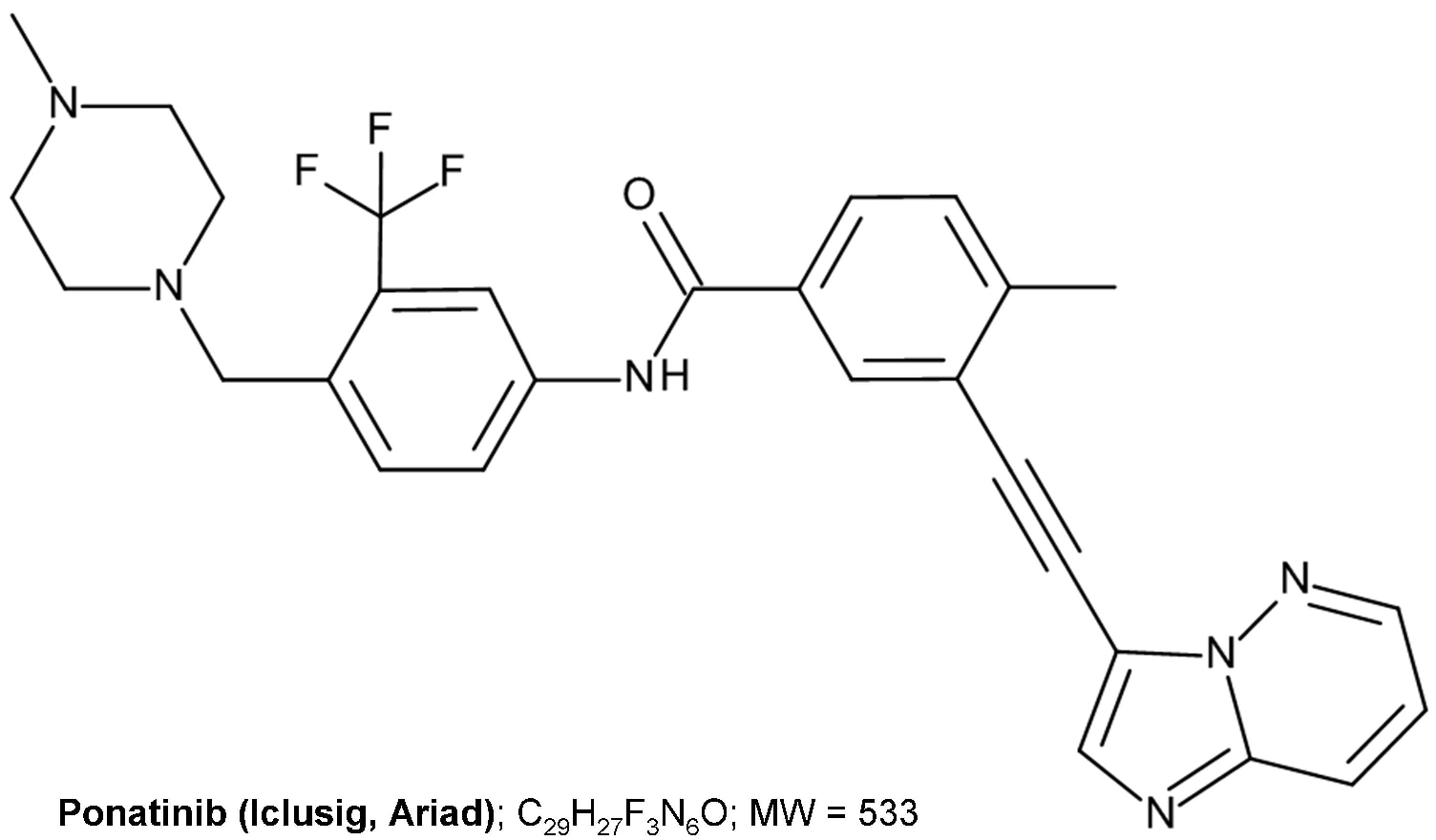

Ariad Pharmaceuticals (ARIA) разработал один препарат для лечения рака — понатиниб. Другого у компании просто нет. Хотя продолжаются испытания АР26113, но это пока не приносит денег.

Понатиниб одобрен для лечения третьей

очереди при хроническом миелоидном лейкозе, и его покупки практически гарантированы. Это фактически единственный препарат, помогающий пациентам с мутацией Е315I, которым ничего не дала вторая очередь терапии. И единственный источник выручки для ARIA.

Чистые продажи понатиниба в 3-м квартале 2013 года достигли 16,7 млн долларов, убыток на акцию по GAAP 36 центов, операционные расходы меньше ожиданий, на уровне 83 млн долларов.

Aria: одобрение FDAВ 3-м квартале ARIA раздавала понатиниб в США бесплатно, в рамках процедуры испытаний для получения одобрения регулятора. Но 20 декабря фирма получила одобрение регулятора на новую информацию о показаниях и противопоказаниях к использованию препарата. Разрешение позволяет сразу же начать распространение понатиниба в коммерческих целях. В результате, чистая выручка от продажи понатиниба может увеличиться с 48 до 90 млн долларов в год, и это самый пессимистичный сценарий.

Aria: Понатиниб в ЕвросоюзеВ Евросоюзе ARIA получает выручку в Германии, Великобритании и Австрии. В первом полугодии 2014-го планируется запуск продаж в Италии, Франции, Швеции, Дании, Норвегии, Финляндии и Бельгии. Во втором полугодии следующего года лекарство станет продаваться в Испании.

Во Франции, где ARIA получила временное разрешение на использование понатиниба, продажи достигли 7,1 млн долларов, которые будут признаны в отчётности за 1-й квартал 2014 года.

Aria: Плановые финансовые показателиПо итогам 2013-го ожидается 240-245 млн долларов операционных расходов, 175-180 млн НИОКР, 150-155 млн управленческих расходов.

В ближайшее время ARIA не испытает сложностей с поддержанием позитивного баланса денежных средств. 3-й квартал удалось завершить с 294 млн долларов, на конец 2013-го года прогнозируется 215-220 млн долларов. Этого должно хватить до середины 2015-го.

В 2014-м году планируется сократить использование наличности в операциях до 155-160 млн долларов, в том числе за счёт сокращения 40% работников. Выручка от понатиниба может увеличиться вдвое за счёт продажи в США. Это должно сократить убыток более чем вдвое до 123 млн долларов, или 66 центов на акцию.

Aria: Перспективы продукции на 2014 годПерспективы ARIA на 2014 год сильно зависят от решений европейского агентства по лекарственным средствам при Евросоюзе. Два из семи научных советов этого агентства должны подтвердить возможности использования понатиниба. Комитет по фармаконадзору и оценке рисков уже сделал это, теперь настала очередь комитета по лекарственным препаратам.

Приоритетом ARIA остаётся запуск понатиниба в 15 странах ЕС. Запланированы его тесты в процессе лечения гастроинтестинальной стромальной опухоли — наиболее распространённой опухоли соединительнотканного происхождения (10-20 случаев на 1 млн в год).

Главный риск для компании — рассмотрение понатиниба в ходе назначенного на 2014 год заседания консультативного комитета по онкологическим препаратам при управлении США по продовольствию и лекарствам. В связи с этим заседанием доктора, возможно, будут осторожнее назначать препарат больным второй очереди. В результате, лечить им будут в основном больных третьей линии, а также пациентов с мутацией E315I.

Менеджмент попытается использовать заседание для того, чтобы доказать несостоятельность новой методики оценки рисков, по которой вероятность образования тромбов при приёме понатиниба достигает 24%, тогда как ещё в сентябре оценивалась в 11%. Новая оценка включает не только тяжёлые случаи, но и просто боль в груди, не вызванную проблемами с сердцем, и трудности с обоими видами крови (и венозной, и артериальной).

Aria: AP261132014-й год станет решающим в процессе испытаний АР26113 — разрабатываемого ARIA лекарства от киназы анапластической лимфомы. Так называется уникальная мутация, которая ведёт к слиянию гена белка киназы с другим геном и непрерывной активации рецептора киназы, что ведёт к образованию злокачественной опухоли. Пока лекарство АР26113 нельзя учитывать в прогнозах, но чисто теоретически именно оно выведет ARIA на безубыточность.

***

Преимущество компании в постоянстве спроса на лекарства от рака лёгких и лейкемии, а также злокачественных опухолей кожи. Такие опухоли могут развиться, например, от герпеса, вирусов гепатита В и папилломы человека. Заболеваемость ими свидетельствует в пользу покупки акций ARIA. Но главное, что развернуло меня в сторону покупки этой акции, — разрешение на коммерческое распространение понатиниба в США.

Накануне Центральный банк России выбрал денежный знак рубля. Символом российского рубля стала перечёркнутая буква Р, разработанная одной из известных дизайнерских студий. Этот знак набрал 61% голосов участников опроса. Сторонники нового знака считают, что российский рубль благодаря нему станет более солидным. У каждой известной валюты всё же

есть свой знак. Это касается и евро, и доллара, и иены. Не говоря уже о фунте, там просто классика.

Символ рубля

Интересно, что введение нового денежного знака рубля не повлияло на восходящий тренд американской валюты по отношению к той, которую он символизирует.

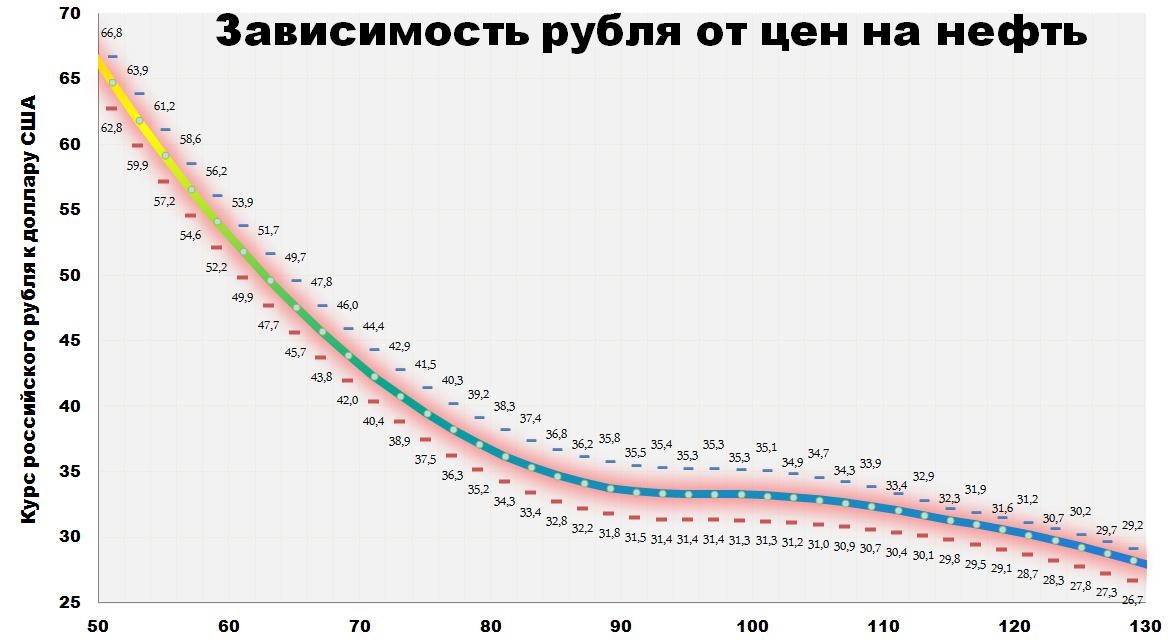

Наш прогноз рубля на 2014 год связан с двумя фактрами: ценами на нефть и доходами бюджета России.

В доходной части бюджета России на 2014 год 4,5% составляют нефтегазовые доходы. При любом отклонении цены на нефть от расчётного уровня 93 доллара за баррель пропорциональное изменение их с прогнозной суммы 615,6 млрд рублей.

При отклонении цен на нефть в меньшую сторону недополученных доходов станет непропорционально больше. Станут платить меньше налогов и нефтегазовая отрасль, и её подрядчики, и розничные компании, где отовариваются их служащие. Выпадающие доходы могут оказаться вчетверо больше сокращения бюджетных трансфертов нефтегаза.

При ценах выше 93 доллара за баррель больше налогов заплатят розничные сети и подрядчики-субподрядчики. Сверхприбыль бюджета от нефтегазовых поступлений формирует резерв. Непредвиденные расходы будут лишь удваиваться, а среднегодовой спрос на рубль – расти с ещё меньшим мультипликатором, около 1,3. Прямые пропорции вернутся лишь при ценах на нефть свыше 115 долларов, когда компании увеличат долгосрочные инвестиционные программы, а скорость оборота денег замедлится.

Прогноз по курсу доллара к рублю на 2014 год

В результате, при 80-90 долларах за баррель валюта США будет обитать в диапазоне 31,8-38,3 российского рубля, при 90-100 – около 31,3-35,5, при 100-110 – рядом с 30,7-35,1, при 110-120 – в пределах 29,1-33,4. Коренной перелом в сторону укрепления российской валюты возможен при 120-130 долларах за баррель, когда доллар упадёт до 26,7-31,2.

Директор аналитического департамента United Traders Михаил Крылов

В 1995 году в Стэнфордском университете познакомились Ларри Пейдж и Сергей Брин – студенты, которые в последствие создали огромную компанию под названием «Google Inc». На тот момент Гарри было 22 года, а Сергею – 21. В 1996 году выходит в свет их детище «BackRub» – поисковый механизм, который при помощи ссылок определяет важность отдельных сайтов и веб-страниц, это и послужило началом создания большой и серьёзной компании, которая актуальна и очень полезна на данный момент.

Непосредственно «Google Inc.» была создана в 1998 году, с той минуты, когда Энди Бехтольшайм (один из создателей компании «Sun») выписал чек, с суммой в 100 тыс.$ компании, которая, по сути, ещё даже не существовала.

В первую очередь миссией компании было организовать и упорядочить абсолютно все имеющиеся информационные данные во всём мире, сделать их удобными для просмотра и доступными каждому.

Название компании походит от математического термина «гугол», которое обозначает число, имеющее 100 нулей. Так создатели хотели показать миру, что информация, которая содержится в Интернете, просто не имеет видимых границ.

Чтобы как-то разнообразить заглавную страницу, 1 апреля 1998 года были созданы интересные логотипы, которые меняются в праздничные дни: юбилеи известных людей в сфере искусства и науки, церковные и другие праздники. Эти картинки назвали «дудлами».

Ровно через 2 года после публикации первого «дудла» компания сообщает всему миру о новой функции, она позволяет читать мысли пользователей, когда они представляют себе образ желаемого поискового запроса. Разыгрывать клиентов 1 апреля стало традицией компании после этого случая.

В феврале 2002 года компания называет своим именем физический предмет –Google Search Appliance. Это устройство позволяет в разы упростить поиск документов на компьютере, к которому подключено.

Осенью 2006 года компания покупает сайт YouTube и синхронизирует его со всеми сервисами поисковой системы.

К середине 2007 года, когда сервис Карты Google охватывает почти весь мир, разработчики начинают работу с оценкой положения трафика на дорогах. Теперь можно видеть состояние пробок, светофоров, улиц в реальном времени.

2 сентября 2009 года браузер Google Chrome становится доступен для скачивания.

В марте 2010 года был запущен Google Apps Marketplace – интернет-магазин пользователей компании.

В начале 2011 года разрабатывается модель мобильного устройства на базе Android – Nexus One. В июне этого же года компания начинает работу собственной социальной сети под названием Google +. В 2012 она приобрела, печально известную всем, компанию «Motorola» и начала разработку нового смартфона.

10 страничек А4, пожалуй, будет недостаточно, чтобы описать часть важных событий в мире, к которым была причастна компания Google. Но этого мы делать не будем =). А лучше проведем финансовый анализ компании и проверим её акции на перспективу долгосрочных инвестиций.

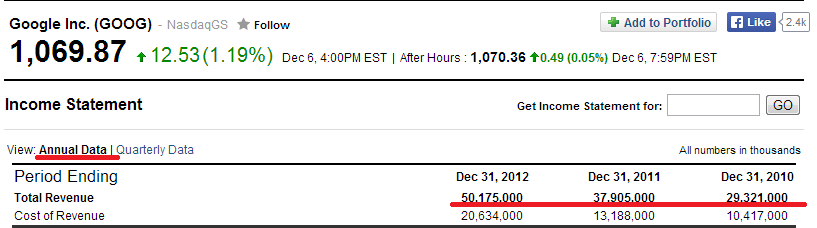

Начнем, конечно же, с годового отчета «Annual Data»:

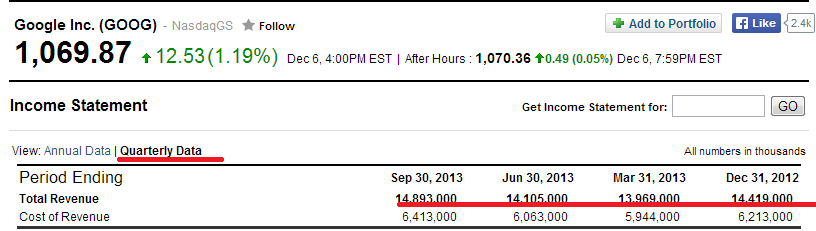

Дела у компании, как видим, идут прекрасно последние три года. Стабильная положительная динамика очень располагает к инвестированию. Взглянем на квартальный отчет «Quarterly Data»:

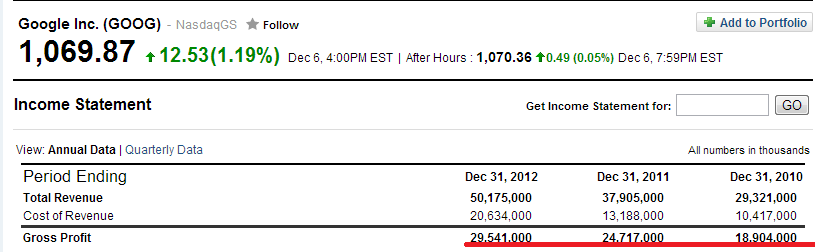

Что ж, не удивительно, что и эти цифры демонстрируют, завидную для других компаний, стабильность. Теперь очередь за валовой прибылью «Gross Profit»:

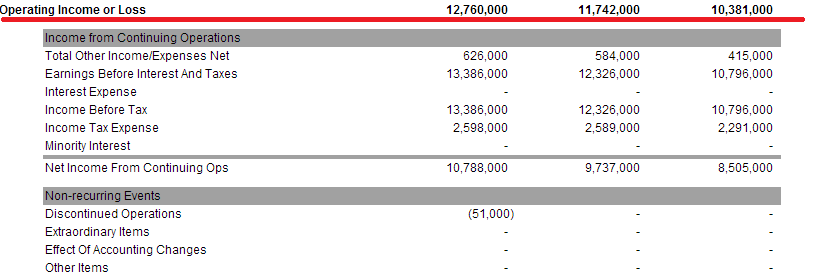

Из года в год доходы компании увеличиваются, а с ними и доходы держателей акций. Следующим пунктом рассмотрим операционную прибыль и убытки «Operating Income or Loss»:

Доходы компании с лихвой покрывают все необходимые расходы — это положительный показатель для инвесторов. Теперь нас интересует, что же происходит с чистой прибылью «Net Income»:

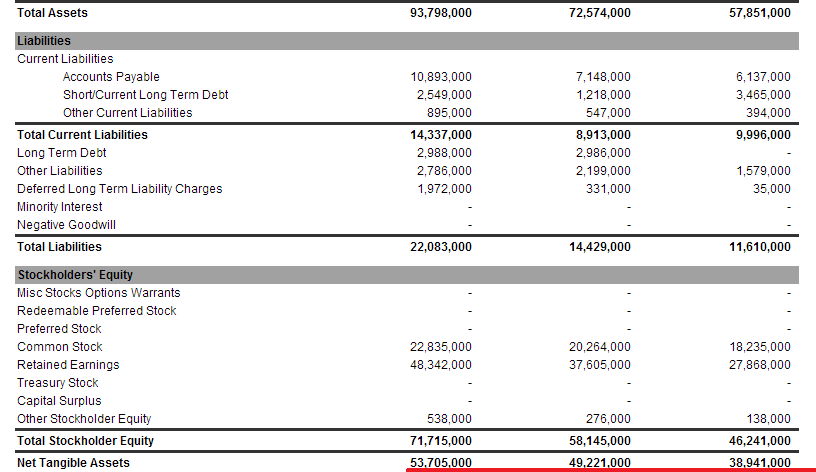

С каждым годом цифры неизменно растут. И последний в нашем списке, но далеко не последний по своей значимости – чистые активы «Net Tangible Assets»:

Нет никаких сомнений, что компания твердо стоит на ногах, развивается и является достойным кандидатом для нас.

Графики стоимости акций (которые торгуются на бирже NASDAQ под тикером ( GOOG )) за последние три года дадут ясную картину, как компания порадовала, в последнее время, своих вкладчиков:

4 января 2010г. акции стоят 602,02$

4 января 2011г. цифра меняется до 616,44$

Это означает увеличение цены за год на 2,39%

За 2011г. акция вырастает в цене на 5,44%

И за 2012г. акции демонстрируют рост еще на 13,84%

Google является владельцем крупнейшего поисковика в сети интернет, который, на данный момент еще и самый популярный. В нем регистрируются 25 миллиардов виртуальных страниц, и анализируется информацию почти на 200 языках мира! Подавляющее большинство пользователей воспринимают этот поисковик как сам интернет.

Цитируя фильм «Кадры»: «Гугл – это компания, превратившая инструмент поиска в двигатель прогресса». И это правда. Google – это транснациональная американская корпорация. Направления её инвестиций: интернет-поиск, облачные вычисления, рекламные технологии. Google создает и продвигает огромное множество интернет-сервисов и разнообразных продуктов.

Конечно, эта компания является хорошим кандидатом для долгосрочных инвестиций.

Акции телекоммуникационной фирмы Mitel Networks (Nasdaq: MITL) могут подорожать после того, как компания закроет сделку по покупке Aastra и расплатится по долгам.

В атмосфере неопределённости перед решением ФРС дорожают акции компаний, которые правильно выбирают объекты для капитальных вложений. К ним относятся, в частности, ценные бумаги Mitel

Networks (Nasdaq: MITL), которая недавней покупки Aastra может вырасти до 12-16 долларов США.

Что делает MITL?

Mitel производит решения для IP-телефонии. С помощью этого софта можно устраивать корпоративные видеоконференции. Приложения от MITL работают как надстройка над операционной системой отдельного компьютера, в отличие от традиционной схемы, при которой они увязаны с одной операционкой. С покупкой Aastra MITL расширяет выручку от облачных технологий, с помощью которых будет организована передача голосовых данных и сообщений. Линейка предлагаемых услуг расширяется с появлением контактного центра.

Покупка Aastra

Приобретение Aastra позволит выйти на пятое место по доле рынка. Догнать Cisco и Avaya, Siemens и NEC всё равно не получится, но доля рынка в Западной Европе увеличится с 5% до 19%. Это поглощение – важный шаг по сокращению риска от предстоящего сворачивания покупок активов ФРС. Изначально фирма Mitel практически не зависела от континентальной Европы, но была чересчур сильно погружена в англосаксонскую экономику: 82% выручки приходилось на США и Великобританию. Aastra разнообразит географию продаж. А если учесть, что у Aastra среди клиентов преобладают крупные концерны, можно сделать вывод о появлении хорошей базы для дальнейшего развития в Европе.

Целевой уровень по акциям MITL

В пользу покупки акций MITL свидетельствует не только экспансия. Чистый долг к прибыли до налогов, процентов и амортизации упал в последнее время с 2,8х к 2,0х. Расплатившись по долгам, компания вполне может принять решение о выкупе акций или выплате дивидендов.

Покупка Aastra сэкономит для Mitel 45-50 млн долларов (полдоллара на акцию), вероятно, до конца 2014 года. С каждого доллара выручки компания получит до 17 центов прибыли до налогов, процентов и амортизации (EBITDA).

Общий показатель рентабельности станет на 3 пункта хуже, чем раньше. Но за счёт увеличения EBITDA до 155-197 млн долларов, прибыль на акцию в 2015 году может достичь 0,92-1,25 доллара. Рыночная стоимость конкурентов находится в раойне 4,5 EBITDA и 17 прибылей, так что целевым уровнем по MITL становятся 12-16 долларов.

В понедельник, 2 декабря, долгожданный старт очередного сезона UTchallenge!

В один день стартует сразу два сезона — FORTS и NYSE, это два рынка одновременно, вдвое больше возможностей, вдвое большей энергии, более 250 участников в борьбе за возможность стать настоящим преуспевающим трейдером!

Ну а для тех, кто уже решился стать трейдером, стоит задуматься — каким качествами должен обладать трейдер, чтобы достичь успеха? Победители прошлого сезона UTchallenge FORTS делятся своим мнением:

«Самое важное качество, наверное, дисциплина, каким бы ты не был крутым трейдером, как бы ты хорошо не чувствовал рынок, и сколько бы ни было у тебя денег, все это сведет на нет отсутствие дисциплины. Также трейдер должен уметь ждать своей сделки. Быть психологически устойчивым. Рисковать в нужный момент. Дайте себе время. Работайте над статистикой, торгуйтеминимальным объемом и больше смотрите на рынок» — победитель UTchallenge FORTS 4 UTGRINITO.

«У профессионального трейдера должны быть железные нервы, свежая голова, он всегда должен учитывать свои риски и понимание почему он входит в рынок. Если вы начинающий трейдер, не ищите в интернете стратегию, которая принесет сразу кучу денег, такой просто нет! Даже если вам, расскажет успешный трейдер, как он торгует, 99% что вы не сможете повторять это, все приходит с опытом. Новым участникам UTchallenge я советую не торговать на эмоциях, не старайтесь вырваться в первый же дни вперед, победителей может быть как 1 так и 10!» — победитель UTchallenge FORTS 4 UTPRIZRAK.

Вчера на портале Utmagazine прошел вебинар Владимира Баженова "Как торговать с короткими стопами на СМЕ и ФОРТС?" Для тех,к то не успел присоединиться к вебинару, мы выкладываем видеозапись.

Приятного просмотра!

Ваши пожелания, а также предложения по другим тематикам для вебинаров оставляйте в комментариях.

Владельцам электронных систем управления автомобилем (DAS) не позавидуешь. Ни в кого не врезаться, а тебя протаранит любой желающий. Тем не менее акции производителей DAS входят в число лидеров роста на нью-йоркской фондовой бирже.

Например, бумаги TRW Automotive Holdings Corp. (Nyse: TRW) за год подорожали на 66% и, вероятно, вырастут ещё на 20%

в течение двух месяцев.

Электронные системы управления автомобилем – smart car

Из систем управления автомобилем сильнее всего радует предупреждение о столкновении. Такие системы бывают с автоматическим тормозом и без него. Думаю, будущее вообще за машинами на автопилоте.

Как работают авто на автопилоте?

Устройства предупреждения о столкновении подсоединяются к устройству оповещения. Радар среднего радиуса действия частотой 24 гигагерц ставится на переднюю часть машины, измеряя расстояние и относительную скорость при любых погодных условиях. На ветровом стеле, сзади от зеркала заднего вида, устанавливается камера с углом обзора 21 градус и радиусом распознавания 80 м при скорости до 260 км в час, которая подсоединяется к устройству оповещения. Иногда системы на основе камеры поддерживают функцию предупреждения о выезде за пределы полосы транспорта. Сочетание радара и камеры существенно повышает безопасность движения.

У камеры широкий набор функций, включая распознавание пешеходов, легковых машин, грузовиков, мотоциклов, знаков ограничения скорости, в том числе при разном освещении, классификация объектов, сигнал о возможном выезде за пределы полосы движения.

Пробки у нас, а лечить их научились в США. Пока возможна только профилактика аварий в пробке через предел скорости, невыезд за пределы полосы движения и стабильную дистанцию с впереди едущим автомобилем (Traffic Jam Assist).

Для водителя самое полезное свойство продукции TRW — возможность тормозить помимо его воли. Система автоматического экстренного торможения (AEB) сочетает функции помощника водителя (DAM) и электронного регулятора стабильности вождения (ESC).

Не все автомобили оборудуются предупредительным тормозом. Радар частотой 24 или 77 гигагерц используется не только для такого чрезвычайного торможения, но и для ряда других, более бюджетных функций. К ним относится подстройка скорости автомобиля под впереди едущий («адаптивный круиз-контроль»). Востребовано также торможение в целях смягчения последствий столкновения (Collision Mitigation Braking, CMB), которое помогает сбросить 20 км в час. Мало, но приятно. Тем лучше работает вся система от повышения качества радара, который всё лучше распознаёт статичные препятствия.

Ещё одна полезная функция того же радара заключается в том, что в сочетании с видеокамерой, распознающей двигающиеся объекты, обработкой данных с сенсоров и электронном усилителем руля (EPS) получается система экстренной помощи в рулевом управлении (ESA).

На случай аварии предусмотрены активное натяжение ремня безопасности (ACR), расстёгивание его пряжки (ABL). Они активизируются во время поворотов, которые отслеживаются с помощью GPS.

Система защиты пешеходов (PPS), работающая через датчики ускорения (RAS) на подвеске автомобиля, информация с которых анализируется электронным центром управления (ECU) с помощью программного обеспечения, отличающего столкновение с человеком или объектом (например, контейнер для мусора) от дорожных впадин и рытвин. Если столкновения не избежать, приводы регулировки высоты поднимают капот для того, чтобы смягчить для пешехода удар (столкнувшись с поднятым капотом, он ощутит удар равномернее).

Системы TPMS в умном автомобиле

Более 70% машин имеют хотя бы одно недокачанное колесо, устранив которое можно сократить потребление топлива на 2%. Гибридная система контроля над давлением в резине (TPMS) сопоставляет сведения с датчиков, установленных на колесо, с данными антиблокировочной тормозной системы или контроля рулевого управления. Датчики на колёсах имеют срок использования 10 лет и работают на батарейках. Более дорогая версия этой системы (косвенный контроль над давлением, iTPMS) оповещает водителя о возможном понижении давления в случае длительного несоответствия контуров колёс. Продвинутая версия iTPMS выводит на дисплей сведения о том, какое именно колесо повреждено.

Кроме того в арсенал компании входят пульты дистанционной блокировки и разблокировки дверей автомобиля и датчики давления, которые используются для определения, имеются ли повреждения в корпусе и дверях автомобиля при столкновении. Safety Domain ECU (SDE) на базе двухядерного микроконтроллера частотой 120 гигагерц предназначен для интеграции новых программных решений в области безопасности с повышенной отказоустойчивостью.

Дополнительное преимущество RAS от TRW в том, что не требуется никаких особых переходников, чтобы установить датчики. TPMS можно использовать при низких температурах до минус 40 градусов.

Попутно с интеллектуальными системами TRW изготавливает передний и задний тормозной суппорт, совместимый с гидравлическими тормозами, колодочные тормоза. На рули, пристяжные ремни и подушки безопасности приходится чуть больше 21% продаж, на детали для привода и подвесок, насосы коробки передач, пряжки и другие детали — ещё 10%. Остальное — электронные системы привода, тормозная и рулевая автоматика.

Финансовые показатели TRW

В пользу покупки акций TRW свидетельствует целый ряд факторов:

Условия для бизнеса TRW позитивные. Рост производства автомобилей в США в последнем квартале по 6% в год, темпы выпуска — 15,7 млн в год; продолжение роста в других регионах. Особенно заметен в Европе и в Бразилии. Машины как связь — нужны даже в не самое лучшее время для экономики. Продажи TRW показывают рост на 6% в год.

Увеличение программы обратного выкупа акций на 1 млрд долларов.

Сильные мультипликаторы. Цена к прибыли за 3-й квартал, умноженной на четыре, составляет 12,6 и может вырасти до 18. Чистый долг (долг минус наличка) – всего 22% акционерного капитала. Рыночная стоимость всего 73% от активов. На основе показателя отчётности о доходов за 9 месяцев считаем экономическую стоимость предприятия к прогнозной годовой прибыли до налогов, процентов и амортизации – 5,5.

Пересмотр годового прогноза компании по выручке в сторону повышения (до 17,1 млрд долларов). Квартальный рост продаж, не связанный с позитивным эффектов валютных курсов, достиг 176 млн долларов. В 2014 году можно ждать продаж на сумму 17,78 млрд долларов. Рентабельность чистой прибыли в последнем отчётном квартале 4,4%, средняя для девяти месяцев — 5,1%. Девятимесячная рентабельность даёт прогнозную прибыль на акцию 7,3 доллара, относительно которой акции торгуются всего в 10,3 раза дороже.

Диверсификация структуры продаж между двумя регионами: Северная Америка — 36% выручки, Европа — 42,5%.

Наличие крупных корпоративных клиентов (Фольксваген — 23,5% продаж, Форд — 17,6%, GM и Chrysler — по 10%, Renault/Nissan, Daimler, BMW, Fiat — по 4%). Брендовые компании дорожат своей репутацией и вряд ли будут делать закупки у китайских производителей, таких как Shenzhen Haidian Technology, Shenzhen Jetson Electronic Technologies, Guangzhou Angotan Auto Parts, Dongguan Richtek Electronics.

OTC Bulletin Board или OTCBB в Соединенных Штатах это акции компаний не представленных на NASDAQ, NYSE или других национальных торговых площадок. Over-the-counter (ОТС) переводится как внебиржевой. Также сушествуют различные виды ОТС: OTCQX, OTCQB и Pink Sheets.

Среди ОТС часто распространены обман и манипуляции. ОТС акции часто

непредсказуемы и регулируются органами SEC, комиссия регулирующая ценные бумаги, национальные акции и опционные торговые площадки, и другие рынки ценных бумаг в Соединненых Штатах. FINRA, частная корпорация действующая как само регулирующая организация рынков ценных бумаг, которая работает и обеспечивает нормативные услуги ОТС. Практически все компании представленные на ОТС находятся в предбанкротном состоянии.

OTCQX

OTCQX это самый престижный уровень в ОТС. Чтобы быть в OTCQX компании должны заслужить доверие. OTCQX включает в себя OTCQX U.S., OTCQX U.S. Premier и OTCQX International.

OTCQX U.S. Premier компании должны иметь 2 миллиона долларов в активах, но акции могут стоит 0.10 центов.

OTCQX International включает иностранные компании.

OTCQB

OTCQB компании должны полностью предоставлять отчет по своей деятельности. OTCQB не имеет никаких четких квалификаций по активам, доходам или ценам акций. Акции могут стоит 0.0001 цент. Акции компаний OTCQB могут торговаться в этой категории до тех пор пока компании выполняют все требования иначе они переходят в Pink Sheets категорию. Решение зависит от SEC комиссии.

Pink Sheets

Pink Sheets не регистрируются с SEC и не имеют никаких обязанностей по составлению отчетов. OTC поощряет компании в этой категории предоставлять какую либо отчетность, но это не обязательно. Вы можете найти российскую компанию Лукойл с тикером LUKOY представленную в этой категории.

Для того чтобы быть квалифицированым как Pink Sheets компании должны заполнить один не аудированный отчет каждый год, три квартальных отчета и оповещать о различных корпоративных мероприятиях.

Плюсы и минусы

Для многих торговцев, ОТС дает оптимальное приложение для их денег. Для многих выбор в сторону ОТС очевиден если сравнивать между покупкой одной акции Apple по 400 долларов и 8,000 акций компаний ОТС по 0.05 цента. Акции ОТС часто могут делать большие ралли, что превосходно для торговцев с очень маленьким капиталом.

Не стоит забывать, что акции из ОТС рынков очень рискованны: отсутствие прозрачности, неликвидность, возможный обман и многие другие существующие опасности. ОТС часто подвержены промо акциям когда вы получаете сообщение с новым тикером компании по почте либо обновляете страницу промоутера в 9.30 и спешите купить акции компании которые выставляет промоутер. Промо акции бывает проплаченные и не проплаченные.

Когда тикер акции проплачен то значит кому то надо избавиться от акции этой компании и акции будут усиленно продаваться тем кто спешит их купить на открытии. Когда тикер акции не проплачен то вероятность хорошего забега очень велика- главное быстро купить и быстро продать.

Также есть риск что торги могут преостановить в связи с обманом и манипуляциями. SEC или FINRA могут начать судебный процесс в отношении компании подвержанной обману и манипуляциям. После этого компания попавшая в поле подозрения может отправится на Grey Market, серый рынок, откуда возврата практически нет. Серый рынок ставит крест на компании.

ОТС акции могут быть отличным торговыми инструментами предоставляющие большие возможности для заработка. ОТС также могут принести большей вред для депозита без знания торговли и других нюансов. Последние успешные примеры акции из ОТС рынка AAMRQ, FNMA, FMCC показывающие хорошие результаты и дающие надежду на больший рост что скорее всего исключение из правил в мире ОТС.

Бытует мнение, что Форекс – не что иное, как рулетка: повезет-не повезет. Оно распространено, как правило, среди тех, кто с самим Форексом никогда не сталкивался, да и теоретическое понятие имеет очень приблизительное. Конечно же, это неправда. Форекс – это валютный рынок, на котором ведут торги валютой. Это один из микрофинансовых рынков. Можно ли назвать финансовый рынок, деятельность на котором ведут корпорации, казино? Вряд ли.

Однако нельзя сказать, что торговле на Форекс не присущ азарт. Для некоторых людей это действительно имеет что-то общее с рулеткой. Речь идет о тех трейдерах, у которых тяга к азарту в крови. Они в любой работе найдут, чем рисковать. А тут деньги, сделки, такая кутерьма... По своему опыту могу сказать, что животная жажда выигрыша таки не редкость в этом деле. Да и фактор везения тоже нельзя полностью исключать. Но если везение – это здорово, то азарт чаще всего мешает.

Вообще говоря, в торговле валютой, ценными бумагами, драгоценными металлами и чем угодно еще эмоциональную составляющую лучше исключить, если вы планируете задержаться на рынке дольше, чем на месяц. Был у меня знакомый, который начал торговать на Форексе именно с целью вкусить риска. Я его консультировал немного перед началом торговли, советовал почитать немного книжек перед тем, как вкладывать свои деньги. Но ему не Форекс нужен был, а казино. Он и слил все.

Абсолютно исключить влияние своего эмоционального состояния невозможно. Попытки достичь этого приводили меня в состояние робота, а это тоже нехорошо. Все мы живые люди. Но лично я не слышал о трейдерах, которые играли с азартом и смогли выйти на приличный уровень заработка на Форексе.

К чему я веду. А к тому, что если не изучать теоретические основы торговли валютой, не учиться упорно, методом проб и ошибок, никакое везение не спасет. Даже в игре на рулетке самые успешные игроки играют хладнокровно, основываясь на каких-то комбинациях и расчетах. А что уж говорить о финансовых операциях? Повторюсь, везение по жизни – хорошая штука. Но миллион на нем заработать обычно не удается. К статусу богатых людей обычно приводят годы настойчивого труда и методичной работы над собой.

Я сторонник той точки зрения, что Форекс – это никакая не азартная игра и не лохотрон. Вернее, лохотроном он может стать, если вообразить его азартной игрой. А так это такая же работа, порой сложная, порой интересная, как и любое другое занятие. Может, я просто зануда, но хотелось бы верить, что это не так:)