В то время как газеты вытесняются с рынка блогами, курсы акций издателей газет бьют рекорды на Nyse. Есть ли в этом противоречие?..Издатели газет на Nyse

Как можно догадаться, никакого конфликта в этом я не усматриваю. На Nyse торгуются и общенациональные, и региональные газеты, и у всех разная альфа:

Daily Journal Corp. (Nyse: DJCO) –

это региональная пресса Калифорнии: Los Angeles Daily Journal, Daily Commerce, Orange County Reporter, San Diego Commerce.

недавно купленная A.H. Belo (Nyse: AHP) – это три муниципальных газеты: The Dallas Morning News, The Providence Journal, The Denton Record-Chronicle. Аудитория у муниципальной прессы поменьше.

Gannett Co. (Nyse: GCI), купившая AHP, — это 82 ежедневных издания, включая общенациональное USATODAY.

...

Если не видно других различий, можно посчитать количество издаваемых газет. У DJCO – 10, у GCI – за 80. Но, пардон, даже если это чёткий критерий, то что лучше, New York Times (Nyse: NYT) или USA Today?..

Спрос на газеты в принципе, количество читателей в принципе – хорошие условные критерии, кабы не разная численность штата, орграсходы и доходы от рекламы.

Можно было бы сравнить рекламные бюджеты, но и это не может быть критерием, так как газеты сотрудничают с местной властью, за это получают деньги из бюджета.

Издатели блогов на Nyse?

Монография и газета объединяется в кричащих блогах, поэтому можно посмотреть по именам наиболее популярных ресурсов. Вопрос, опять же, не в количестве посетителей, скорее надо решить, хотите ли Вы платить за то, что пишут на этом сайте?

Эта тактика аналитика прекрасно работает в случае Meredith Corporation (Nyse: MDP). Это и медиа, и маркетинговый канал общения с прекрасным полом. Better Homes and Gardens, Parents, Family Circle, Allrecipes.com, Ladies' Home Journal, Fitness, More, American Baby, EveryDay с Рейчел Рэй и FamilyFun – всё это ресурсы для саморазвития.

Женские ресурсы уже можно сопоставлять между собой. Например, MDP можно сравнить с Martha Stewart Living Omnimedia (Nyse: MSO). Важное отличие MSO в наличии отдела ТВ-трансляций и намного большем размахе. Они публикуют не только блог, но и журналы, и книги, и делают теле- и радиопередачи, ориентированные на 100 млн потребительниц. Впрочем, суть от этого не меняется. Martha Stewart – это ресурс для женщин от 25 до 54 лет с полезными советами на все случаи жизни. Имеется свой бренд товаров для женщин.

Кстати, блоги подчас оказываются намного удачнее газет. McClatchy (Nyse: MNI) издаёт Fort Worth Star-Telegram, The Sacramento Bee, The Kansas City Star, The Miami Herald, The Charlotte Observer и The Raleigh News & Observer. Всего 30 ежедневных газет, если быть точным. Помимо этого есть газеты, ориентированные на отдельные группы лиц, новости и реклама для мобильных приложений, прямой маркетинг, прямая рассылка рекламы по почте. Но самое известное – это 15% в сайте для поиска работы CareerBuilder и 25,6% в Classified Ventures, хозяине Сars.com и Apartments.com, а также 33,3% в HomeFinder, LLC, хозяине HomeFinder.com; и 12,2% в Wanderful Media, портале группового маркетинга.

Кроме того у компаний часто есть много профессиональных изданий на узкую аудиторию, например, DJCO выпускает журнал California Lawyer для юристов. Если ты юрист, хочешь не хочешь, а придётся прочесть. Тем более что к этому журналу ещё прилагается профессиональное программное обеспечение.

Покупать ли акции газет?

Да, и ещё раз – да, но не все! Правда, акции газет, как правило, не очень ликвидный инструмент. Так что надо взвесить все риски. Например, у DJCO 1,39 млн акций, из них фрифлоат 950 тысяч. По цене к бухстоимости смотрится неплохо (2,3), по цене к продажам (6,2) тоже, как и по стоимости предприятия к выручке (6,2). Рыночная капитализация 252 млн долларов, но объём всего 1461. Проделав путь от 100 к 195 долларам, бумага выглядит сильно переоцененной и слишком дорогой. Рентабельность выручки по чистой прибыли 6,5% и по операционной 5,1% не оправдывает дальнейших вложений.

Акции Meredith Corporation (Nyse: MDP) дороговаты, по 46 долларов. При годовом диапазоне 36-53,8 немного более перекуплены, чем хотелось. Подойдут любителям хорошо капитализированных бумаг (рыночная стоимость MDP 2,1 млрд долларов). По цене к прибыли дороговаты, 17,7, но дивидендная доходность 3,8% при средней по S&P 2,3%. И средний объём приемлемый, 370,2 тысячи. Цена к продажам 1,4, цена к бухстоимости 2,4, стоимость предприятия к выручке 1,6 говорят в пользу покупки этой компании, даже при относительно слабом показателе стоимости к EBITDA 9,5. У MDP хорошая рентабельность по операционному доходу 14% и заметная прибыльность выручки по чистому доходу 8,0%. Наряду с рентабельностью акционерного капитала 14%, это делает MDP выгодной покупкой. Хотя оборотные активы скрипят по швам, 1 к 1 с оборотными пассивами.

Бумаги News Corporation (Nasdaq GS: NWS) имеют слишком тесный годовой диапазон 14,5-18,3 доллара, и хотя они сейчас на середине 16,5 доллара, для покупки нужно обдумать последствия. При среднем объёме торгов 881 тысяча рыночная капитализация компании достигает 9,6 млрд долларов. Цена к продажам 1,1, хорошо; цена к бухстоимости 0,76, отлично; стоимость предприятия к выручке 0,79 – тоже. NWS – это Wall Street Journal, Dow Jones, Herald Sun, The Sun, The Times, HarperCollins Publishers. Но торговать чересчур ликвидными бумагами не лучший вариант, они излишне непредсказуемы.

Чем покупать NWS, не лучше ли приобрести акции New York Times Company (Nyse: NYT) за 16,2 доллара? При годовом диапазоне 8,7-16,9 доллара они выглядят перекупленно, цена к прибыли 39,5, зато имеют более понятные перспективы. Но с объёмом 983,8 тысячи и рыночной капитализацией 2,43 млрд долларов NYT, однако же, подходят тоже в основном для любителей крупняка. Дивидендная доходность 1% ниже средней для S&P 500 вдвое. И даже отношение оборотных активов к оборотным пассивам 3,4 этого не оправдывает. Рентабельность акционерного капитала тоже средненькая, 7,5%. В ближайшее время выручка от тиража вырастет за счёт увеличения тоимости доставки. Качество активов улучшится за счёт продажи Boston Globe.

Акции McClatchy Company (Nyse: MNI) легкодоступны по цене 6,2 доллара. При среднем объёме 713 тысяч рыночная капитализация 532 млн долларов позволяет свободно входить-выходить. Цена к прибыли 28,3 немножко напрягает, как и целевой уровень 5,0 долларов. 20%-ный рост акций на новости о продаже cars.com за 3 млрд долларов – это повод продавать. И хотя до хаёв годового диапазона 2,1-7,4 доллара остаётся ещё место, входить в бумагу опасно. Даже при довольно симпатичных коэффициенте оборотных активов к оборотным пассивам 1,3 и рентабельности выручки по операционной прибыли 13,7%, стоимости предприятия к выручке 1,6 и цене к продажам 0,4.

Акции Martha Stewart Living Omnimedia (Nyse: MSO) по цене 4,27 доллара при годовом диапазоне 2,2-5,5 доллара и таргете 5,4 доллара, имеют средний объём 366,4 тысячи, и капитализация компании – 241,7 млн долларов. Цена к продажам 1,6, но к бухстоимости 3,6, и стоимость предприятия к выручке 1,4. MSO за год провела выкуп 5% акций, прибыль выросла до 12 центов с 2 центов при падении выручки на 16%. Отношение оборотных активов к обязательствам 2,0. Казалось бы, покупай не хочу. Но продажи как раз издательского подразделения упали на 20%, что нивелировалось только за счёт доходов от трансляций. При этом выручка от торговли выросла на 12%. Так что MSO не может считаться успешным газетным проектом, скорее это теперь бумага из сектора трансляций. MSO убыточна, и руководство не знает, когда это кончится. По параметру уникальных посетителей онлайн и через мобильный телефон наблюдается рост на 13% в год. То же самое касается (и это не совпадение) выручки от цифрового маркетинга.

Акции Lee Enterprises (Nyse: LEE) имеют рыночную стоимость 4,24 доллара при диапазоне 1,21-5,42 доллара. Из этой акции нужно временно выйти, в преддверии обещанного гендиректором падения операционных расходов на 1,5-2,5%. Да, в эти бумаги инвестирует Уоррен Баффет. Но при среднем объёме 530,6 тысячи и капитализации 226,8 млн долларов возможно достаточно быстрое падение бумаг, а равно и выход из них Баффета. Смущает и то, что годовая цель по акциям LEE находится на 2,5 доллара, на этот уровень будут ориентироваться инвесторы при выходе из бумаги. Цена к продажам пока хорошая, 0,38, но стоимость предприятия к выручке 1,7 уже средняя, а если брать к прибыли до процентов, налогов и амортизации, то и вообще выше 7х. Конечно, у компании высокая рентабельность выручки по операционной прибыли 16,2%, но на рынке есть и другие компании с такой прибыльностью. Хотя LEE всё ещё выглядит внушительно на Среднем Западе США, владеет 300 еженедельниками, 50 ежедневными и 38 воскресными газетами.

Ещё раз, покупать ли акции издателей газет?

Ответ всё-таки да. Например, интересная компания Gannett (Nyse: GCI), которая стоит 27,3 доллара при годовом диапазоне 19,5-30,4. После покупки Belo она вдвое увеличила свой портфель. Сейчас аудитория GCI насчитывает треть американских домохозяйств. Газета ли это? Да, и известная (USA Today). Плюс GCI занимается рассылкой рекламы по почте, оказывает трансляционные услуги в разных сферах, владеет сайтом обзоров гаджетов Reviewed.com. Как акция GCI смотрится покупабельно, 6,2 млрд капитализации, цена к прибыли только 16, средний объём 2,3 млн. Пугает лишь долг к капиталу около двух третей. Но для его погашения есть активы на продажу. Что касается мультипликаторов, они красивы: цена к выручке 1,2, к бухстоимости 2,4, стоимость предприятия к выручке – 1,9, оборотные активы к пассивам тоже 1,9. Дивидендная доходность – 2,8%. Годовой таргет около 33,8 не кажется чем-то сверх, учитывая рентабельность выручки по операционной прибыли 15,5% и рентабельность капитала 16,3%. Тем более что ожидается рост операционной маржи до 19,5% по мере интеграции Belo.

E. W. Scripps Company (Nyse: SSP) чуть подешевле, 17,8 доллара, и существенно ниже годовой вершины 22,59, хотя и сильно выше лоу 11,8. Годовой таргет по акции – 22,7 доллара, средний объём 343 тысячи, в последнее время возросший вдвое. Рыночная капитализация – 999,9 млн долларов, цена к продажам 1,2, к бухстоимости 1,8, стоимость предприятия к выручке 1,2, оборотные активы к пассивам 3,6. Можно брать. Единственное, что это отнюдь не только газеты: компания владеет 19 телевизионными станциями. И флоат лишь 25 млн из 56. Да и структура выручки скорее в пользу продажи газетного бизнеса: доход от рекламы на ТВ вырос на 17%, от ретрансляции на 42%, а рост от подписки на газеты – только 5%. Но всё-таки рост. Кстати, за последний год Scripps купил агентство видеоновостей Newsy и пару телестанций – не до газет.

Акции New Media Investment Group (Nyse: NEWM) торгуются по 14,86 доллара при годовом диапазоне 10,4-15,7. Средний объём 606,8 тысячи, капитализация 446 млн долларов при выручке 516,5 млн долларов и чистом доходе 795 млн долларов (! – интересная ситуация, связанная с особенностями учёта), годовой таргет 18 долларов. Рентабельность выручки по операционной прибыли 5,6%, доходность активов 3,1%, оборотные активы к пассивам 1,3. В 2013 году доходы от цифровой рекламы выросли на 4,9%. Выручка от продажи печатных изданий упала на 0,3%, от коммерческой печати – выросла на 1,9%. Общие расходы упали на 3,5% в год. У NEWM 86 ежедневных газет тиражом 771 млн экземпляров и еженедельные журналы тиражом 324 тысячи.

Ещё удобнее, с точки зрения трансакционных издержек, торговля акциями Journal Communications (Nyse: JRN), которые стоят 8-9 долларов. Сейчас бумаги находятся в середине торгуемого диапазона 5,6-10,0 долларов. Из всех акций издателей газет JRN лучше всего по параметрам для трейдеров. 440 млн долларов капитализации и 205 тысяч объёма, с одной стороны, не слишком много для того, чтобы заблудиться на рынке, а с другой, достаточно для того, чтобы быть уверенным в возможности эту бумагу продать. Цена к прибыли 16,7 всё ещё подходит для покупки с годовым таргетом 11,5 доллара. По мультипликаторам бумага смотрится адекватно: цена к прибыли по акции 1,4, к бухстоимости 1,8, стоимость предприятия к выручке 1,7. Рентабельность выручки по операционной прибыли 13,6% ещё и очень привлекательна на текущем рынке. Доходность акционерного капитала 11,5% обеспечивается расходованием текущих активов впритык, что опустило коэффициент оборотных активов к обязательствам до 1,1. Но падение выручки JRN на 12% в 2013 году не должно вводить в заблуждение, потому что с учётом календарного фактора и особенностей учёта на деле был рост продаж на 11%. В 2014 году операционная прибыль, вероятно, нивелирует 13%-ное прошлогоднее падение за счёт возобновления доходов от показа Олимпийских игр и выступлений в рамках политических кампаний. При этом сопоставимый рост выручки от трансляций достигает 7% в год, в том числе от телетрансляций — 11%. Больше чем вдвое за год выросла выручка от ретрансляции – это существенно.

The Street (Nasdaq GM: TST) – полный контраст DJCO. Внутри годового диапазона 1,78-3,04 доллара, бумага занимает не самую большую высоту 2,6. При дивидендной доходности 3,8% и годовом таргете 4 доллара – хорошая инвестиция. Даже несмотря на рыночную капитализацию всего 88,9 млн долларов, средний объём покрупнее, чем у DJCO – 188 398. The Street – это вебсайт с подпиской и несколькими предложениями финансовых новостей и аналитики: RealMoney, RealMoney Pro, Options Profits, Stocks Under $10. Дополнительные источники дохода – подписка RateWatch на информацию о банковских ставках для институционалов, а также информация об M&A Deal Pipeline. По цене к продажам компания только превысила 1,6, по цене к бухстоимости около 1,2, по стоимости предприятия к выручке – 0,7, оборотные активы к пассивам – 2,1, плюс налички 45,6 млн долларов. В общем, всем хороша.

***

Завершая обзор акций издателей газет, надо отметить, что большинство из интересных бумаг совмещают печать с трансляциями и интернет-сервисами. В этом причина взрывного роста бумаг, которые мы не рекомендуем к покупке. В этом же открывается перспектива роста других компаний в будущем. Мультипликаторы при анализе имеют второстепенное значение, вопрос покупки такой акции – вопрос доверия к тому или иному издателю и его портфелю газет и вебсервисов. Как я уже писал, 2014 год станет на бирже годом расцвета ТВ-империй.

Спекулянт — профессия весьма не простая. Вы думаете, что трейдер — это человек в белой рубашке и на красном феррари? Мы расскажем вам о настоящем трейдинге!

На наших видео-уроках вы познакомитесь с Американским фондовым рынком, узнаете как акции попадают на биржу, на каких биржах они торгуются, спецификацию и основной вид анализа для того, чтобы находить хорошие точки входа, попадать в сделки и зарабатывать деньги!

ПОДПИСЫВАЙТЕСЬ на наш канал на Youtube, чтобы автоматически получать уведомления о выходе наших новых познавательных видео. Мы стремимся делать максимально качественные, интересные и полезные видео для Вас!!!

Одно из самых больших заблуждений среди начинающих трейдеров – на рынке можно быстро разбогатеть.

Как правило, новички рассматривают трейдинг как дополнительную возможность подзаработать, не задумываясь над тем, что для этого придется много учиться. На данном вебинаре участники получат представление, не как сорвать куш на рынке, а как получать

Обучаться трейдингу можно различными методами: изучать графики, читать книги, заниматься с преподавателями. Представляем вам взгляд на рынок со стороны человека, который ежедневно работает на нем уже 6 лет. Опытный трейдер Александр Ситник поделится опытом и расскажет, как сделать биржевую торговлю основным источником дохода.

План вебинара:

1. С чего начать?

2.Как я пришел в трейдинг и когда это превратилось в стабильную работу?

3. Разбор трейдов моей торговли.

4. Инструменты и их особенности.

5. Определение целей на день, неделю, месяц.

Особенности

Ведущий вебинара Александр Ситник — опытный трейдер (торгует ежедневно с 2008 года) и преподаватель United Traders. В течение трех лет входил в ТОП-10 на ЛЧИ и может быть многим известен под ником Rockybeat.

Просто взять и оценить банк — расплюнуть. Пресс-релиз почитать может каждый. Там в верхнем абзаце обычно есть сумма активов, взвешенных с учётом риска, и если сравнивать их с

капитализацией, можно от этого и плясать. Но экспресс-анализ — это ещё и возможность упустить самое главное, чего потерять никак нельзя, — факт развала и реструктуризации мировой банковской системы, в которой вертикальная логика ведения бизнеса, как и во всех распавшихся империях, сменилась сетевой горизонтальной. Итак...

Экспресс-анализ UBS

Акции UBS интересны ожидаемыми дивидендами. Сейчас у банка достаточность капитала первого уровня 12,8%, а с уровня 13% он обещает выплачивать акционерам не меньше половины прибыли. В ближайшие годы держатели бумаг UBS смогут получать около двух третей прибыли. При этом около двух третей выручки будет получено за счёт акций.

Отложенные налоговые активы в ближайшее время обеспечат снижение эффективной налоговой ставки до 15-25%.

Наиболее привлекательной отраслью, с точки зрения прибылью на акционерный капитал, будет управление благосостоянием (WM). Но активы под управлением WM растут быстрее всего в сегментах с малой рентабельностью.

Интервенции центральных банков сглаживают изменчивость рынка, что может привести к падению выручки во франках примерно в пределах 10% в 1-м квартале 2014 года. В том числе — в торговле инструментами с фиксированным доходом примерно на 15%, и акциями — ориентировочно на 5% в год. Без повышения волатильности, в масштабах всего банка возможно сокращение прибыли на акцию в районе 3%-5%.

Ещё можно ждать 10%-ного роста выручки от развития инвестиционных банковских услуг. При этом примерно в полтора раза вырастет выручка от сделок слияния и поглощения, на треть от андеррайтинга акций, и совсем немного — от андеррайтинга облигаций.

Для экспресс-анализа может, в крайнем случае, разность доходности капитала и стоимости кредитования. Тем более что доходность рискованных активов у UBS 11,4%.

Анализ компонентов стоимости UBS

Самое интересное в оценке стоимости UBS — это метод компонентов стоимости.

Для этого на основе данных из отчёта и наших предположений моделируем чистую прибыль по подразделениям. Дальше смотрим распределение акционерного капитала, средства под управлением, цену к прибыли, к бухгалтерской стоимости, к активам под управлением и определяем стоимость.

По нашему прогнозу, частные банковские услуги к 2016 году будут приносить около 3,23 млрд франков прибыли, на них будет приходиться 5,89 млрд франков капитала и 1,125 трлн франков средств под управлением. Нормальная цена к активам под управлением в этом секторе 4х, но цена к бухгалтерской стоимости лишь 7,7х, а цена к прибыли 14х. Оцениваем по цене к прибыли, получаем 45,2 млрд франков.

Обслуживание юрлиц, по нашим расчётам, принесёт 1,3 млрд франков, на него будет приходиться 3,9 млрд франков капитала. Цена к прибыли здесь адекватна около 10, к бухгалтерской стоимости 3,3, мы получаем стоимость около 13 млрд франков на основе цены к прибыли.

На инвестбанкинг и ценные бумаги придётся около 1,79 млрд франков прибыли при 9,1 млрд франков капитала (сейчас 7,8 млрд). При цене к прибыли 9 и к бухгалтерской стоимости 1,8, рыночная стоимость этого подразделения порядка 16,1 млрд франков.

В управлении активами прибыль будет около 534 млн при стоимости капитала 1,97 млрд франков (сейчас 1,7 млрд) и средствах под управлением 663 млрд франков. При цене к прибыли 12х, к бухгалтерской стоимости 3,3х и к активам под управлением 1х мы получаем стоимость подразделения 6,4 млрд франков.

Управление благосостоянием будет иметь доход 1,0 млрд франков (цель компании) с капитала 3,2 млрд франков (сейчас 6,1 млрд) при средствах под управлением 1,03 млрд. Цена к прибыли 14х, к бухгалтерской стоимости 4,6х и к активам под управлением 1,4х помогает оценить это подразделение в 14,6 млрд.

Управление корпорацией (управление активами, оставшимися после кризиса, плюс, собственно, руководители: СFO, COO, CRO, главный юрист) дадут чистый убыток около 270 млн франков, причём на него будет приходиться 20,35 млрд франков капитала (сейчас 21,4 млрд). При цене к бухстоимости 0,7х можно оценить это подразделение в 14,6 млрд франков.

Справедливая стоимость в 2016 году получится, таким образом, 109,9 млрд франков. Это 14,4х прибылей, 2,5х бухгалтерской стоимости и 3,9х активов под управлением, или 29 франков на акцию, дисконтируя которые под стандартные 11% получаем 21,2 франка. По нынешнему курсу доллара против франка, это 24 доллара за акцию на Nyse.

Как XNPT лечит симптом беспокойных ног (RLS) Xenoport (XNPT) – это биофармацевтическая компания, разрабатывающая лекарства от неврологии. Первым одобренным в США лекарством компании стал Horizant, энакарбил

габапентина.

Для распространения продукта в Японии стартап заключил соглашение с Astellas Pharma, тот же препарат, основанный на энакабриле габапентина, там получил название Regnite. Правда, в Японии он одобрен для лечения симптома беспокойных ног (restless legs syndrome, RLS), который может сопутствовать не только неврологическим заболеваниям.

Синдром беспокойных ног – причина примерно 15% случаев бессонницы и верный спутник дефициту железа, и сахарному диабету, и алкоголизму, и хроническим обструктивным заболеваниям лёгких, и ревматоидному артриту.

Основные критерии выявления синдрома беспокойных ног – желание двигать конечностями и двигательное беспокойство. Желание двигать конечностями повышается к вечеру и ночью и исчезает при двигательной активности.

Рынок беспокойных ног для XNPTВ Японии около 2,1 млн случаев симптома беспокойных ног, от которых нужен Regnite. В США больше 5 млн случаев этого синдрома, от которого лучшим лекарством считается Horizant.

Стоимость 90 таблеток (600 мг) Horizant составляет 583 доллара, 100 мг продаются за 180 долларов. Лекарство принимается один раз в день, можно считать, что 583 доллара — стоимость одного курса. Хроническое заболевание обостряется не реже одного раза в год.

По соглашениям с GlaxoSmithKline и Astellas, XNPT получает от 20% до 50% от продаж препарата. Предположим, что XNPT получит 35% от 7 млн человек в год, делающих покупку на 583 доллара. Пиковые продажи, таким образом, должны достичь 1,4 млрд долларов.

Мы предполагаем, что в первый год (2014) компании удастся охватить 1% потенциальных покупателей, во второй – 3%, в третий – 5%, и в 2017-м году – 7%.

Что разрабатывает XNPT?В настоящее время компания разрабатывает ХР23829 — лекарство от множественного склероза и псориаза. XNPT также разрабатывает препараты для лечения псориаза и ушибов позвоночника.

Все препараты XNPT основаны на использовании обнаруженных в пищеварительном тракте белков, способных быстро передавать питательные вещества в кровь.

XNPT лечит болезнь ПаркинсонаПредполагаемое лечение болезни Паркинсона препаратом ХР21279 основано на действии леводопы, который в мозге заменяет допамин, прекращающий вырабатываться нервными клетками при этом заболевании.

На наш взгляд, дальнейшая разработка ХР21279 маловероятна из-за наличия сразу нескольких похожих препаратов: Sinemet на леводопе/карбидопе от Bristol Meyers Squibb и дженериков на той же основе, включая Stalevo, а также Rytary, который изучается FDA. Ещё одной группой конкурентов здесь могут быть агонисты допамина, включая прамипексол и ропинирол от Boehringer Ingelheim и GSK.

XNPT лечит спазмыВторую фазу клинических испытаний прошёл плакарбил арбаклофена (АР), который трансформируется в R-изомер баклофена, помогая побороть спастическое состояние мышц при травмах позвоночника. Считается, что спазмы – результат дисбаланса между возбудительной и тормозящей функциями центральной нервной системы, причём и в случае с позвоночником, и при множественном склерозе.

На третьей фазе испытаний пытались лечить с помощью АР спазмы при множественном склерозе, но безуспешно. Тем не менее XNPT попытается получить разрешение на использование АР в качестве лекарства от спастического состояния мышц при ушибах позвоночника. В этом случае мы предполагаем рост расходов на НИОКР до уровней около 10 млн долларов в квартал.

При этом надо отталкиваться от того, что препарат станет приносить выручку с вероятностью 30% не раньше чем в конце рассматриваемого 4-летнего периода. Расходы на его разработку будут меньше, чем раньше, и параллельно с другими препаратами тоже не создадут той же суммы. Более того, периодически НИОКР будут уменьшаться за счёт завершения тестов.

Цены на недавно одобренный FDA Botox показывают, что обезболивающее вряд ли будет пользоваться спросом при цене свыше 10 долларов за упаковку. Дженерик баклофен продаётся по 31 центу за таблетку, или около 30 долларов за упаковку. Даже если в первый год удастся продать по 10 долларов около 150 тысяч упаковок нового средства, это окажет незначительное воздействие на общий показатель выручки.

XNPT лечит псориазСейчас главным фактором НИОКР служит первая фаза испытаний ХР23829, фумарата монометила, компонента кислого эфира с иммуномодулярной и нейрозащитной функцией. ХР23829 собираются использовать для лечения множественного склероза и псориаза. По сравнению с фумаратом диметила, который используется в Tecfidera от Biogen Idec., ХР23829 вызывает меньше раздражения желудка.

Псориаз – самое распространённое в США аутоимунное заболевание (6 млн случаев). До середины 2015 года испытания XP23829 могут завершиться. Выручку от ХР23829 можно ожидать с вероятностью 30%, а с 2016 года с вероятностью 50%. Цена лекарства, по аналогии с Tecfidera, может колебаться около 55 тысяч долларов за годовой курс. В первые годы вероятна покупка не более 3 тысяч годовых курсов.

Целевой уровень по акциям XNPT на NasdaqВременное уменьшение выручки XNPT в 2013-м вызвано базой сравнения, в которой в 2012 году фигурировал платежи на общую сумму 20 млн долларов от GSK и от Astellas Pharma. Без учёта 20 млн этих платежей, выручка за 2013 год была бы на 7,4 млн долларов больше прошлогодней.

Рост административных и маркетинговых расходов обусловлен стоимостью распространения препарата Horizant. Сокращение расходов на НИОКР в 2013 году было временным, так как разработка АР приостановлена, но не прекращена. В 2014 году XNPT ожидает чистого использования денежных средств 60-70 млн долларов. С учётом этих обстоятельств мы подготовили прогноз по ценам на акцию XNPT на Nasdaq:

На этой неделе в США ожидаются IPO Lumenis (NSADAQ: LMNS) и Coupons.com общим обьемом 23- млн долларов.

Но самое интересное на рынке первичных размещяений, конечно, впереди, и это, вне всякого сомнения, IPO в секторе «больших данных» для американских органов безопасности.

COUP

Coupons.com занимается предоставлением информации

об акциях в онлайн-ритейле и компаниях розничной торговли, таких как Walgreens. До IPO Ebates это — главное размещение в сфере скидочных программ.

COUP планирует привлечь 130 млн долларов при выручке 167,89 млн долларов. Несмотря на чистый убыток 11,3 млн долларов, сумма IPO не идёт вразрез со стоимостью активов 134 млн долларов. Хотя при обязательствах 66,2 млн долларов было бы разумно сделать первичное размещение поменьше. Тем более что накопленная сумма акционерного капитала — отрицательная (так бывает при больших убытках в прошлом).

Первичное размещение акций COUP — это, прежде всего, успешный маркетинговый ход. По этой причине лучше не придумаешь, чем вложиться в него на один-два дня.

LMNS

Lumenis занимается производством хирургического оборудования, преимущественно, лазеров. Оборудование используется для операций на сетчатку и глаукому, желудочно-кишечный тракт и половые органы. Кроме того в активе компании пластика морщин, рубцов, шрамов, удаление волос, восстановление после татуировок, лечение варикоза и пигментных пятен.

У LMNS обязательств намного больше, чем у Coupons.com, 188,8 млн долларов, но они сопоставимы с активами, 206 млн долларов. При выручке 265 млн долларов у компании есть чистая прибыль 17 млн долларов, и, таким образом, рентабельность 6,4%. И это при том, что в производстве хирургического оборудования отнюдь не у всех компаний есть просто чистая прибыль.

IPO Palantir

Отвечая на вопрос нашего клиента, IPO Palantir ещё не зарегистрировано, но о нём много слухов, и оно из самых ожидаемых. Вся компания пока оценивается в 9 млрд долларов. При привлечении финансирования в сфере private equity стоимость часто завышается, но в данном случае оценка ложится на потенциал использования софта в гражданских сферах.

Наиболее актуально применение софта Palantir в банковской сфере, прикладной аспект — проверка клиентов.

Palantir Technologies — это компания, которая занимается разработкой технологий, похожие на описанные Дж. Толкином видящие камни «палантиры». Компания занимается разработкой программ анализа данных, которые включают в себя аудио-, видеоинформацию и, естественно, самые интересные сведения — о финансовых операциях и о связях между людьми и об их биографии.

Особенность анализа финансовых операций методом Palantir заключается в том, что каждая отдельная операция оценивается как часть деятельности субъекта. В результате, можно моментально получить досье, в котором данные камер в кофейне сопоставлены с оплатой кофе по банковской карте и даже звонками по мобильнику. Аудит поисковых запросов и IP-адресов обнаруживает подозрительные для данного пользователя на основе его биографии.

У Палантира интересно построена работа с персоналом, для которого компания становится местом зарабатывания на жизнь и тусовки, но не заколачивания больших денег. Единственным видимым препятствием для IPO, на мой взгляд, будет то, что фирма не старается ничего продать, всё как бы получается само собой. А раз так, то ей нужны не инвесторы с открытого рынка, а скорее private equity с адекватными условиями.

В то же время соглашусь с тем, что у такого IPO хорошие перспективы. Исследование процессов, происходящих на предприятиях, — организационный менеджмент в чистом виде — перестал быть привилегией исключительно аналитиков. Компании, работающие в сфере «больших данных», включая DWCH, SPLK, DATA, готовы предложить алгоритмы, которые ускоряют труд аналитиков в разы. У практически всех возможных конкурентов Palantir есть один недостаток: за ними не стоит американская военщина.

Перемены в биржевой инфраструктуре приведут к тому, что физические интервенции ЦБ скоро перестанут влиять на увеличившийся в размерах рынок, в отличие от устных интервенций.

Сейчас для стабильности рубля хорошие условия, в том числе по торговому балансу и текущему счёту в целом. Отличные условия в плане цен на нефть и сносное поведение других валют развивающихся стран. Тем не менее валюта России, в целом, как тренд, снижается по отношению к USD.

Что происходит с рублем?

Рост курса доллара по отношению к рублю не просто следствие вакуума в коммуникации между центральным банком и валютным рынком. Подорожание американской валюты объясняется умножением числа участников этого рынка. Только за первую декаду февраля число клиентов валютной биржи возросло в 1,75 раза. В основном это люди, ориентированные на активную торговлю.

Представим, что 113 000 зарегистрированных участками торгов клиентов валютного рынка каждый положил на счёт по 1000 долларов, которые при плече 1:20 дают 20 000 долларов buying power. На рынке появляется новый спрос на 2,26 млрд долларов, или 80,4 млрд рублей.

ЦБ обещает выработать правила интервенций на валютный рынок с 2015 года. Но дальнейшая борьба против роста курса с помощью физической продажи валюты бессмысленна. Осталось только восполнить пробел в коммуникации между ЦБ и участниками торгов. Сейчас у ЦБ нет эффективной системы сигналов, которые биржевики чётко понимают.

Прямой доступ к валютным торгам на Московской бирже

Три крупные брокерские компании предоставили клиентам прямой доступ к валютным торгам на Московской бирже. Как и любое преобразование, это повысило уязвимость финансовой системы и дало большое пространство для жёстких трейдерских практик.

Брокерские тарифы для валютного рынка аналогичны тарифам для фондового. Компании обещают своим клиентам тарифы, привлекательные для участников рынка, которые торгуют особенно активно. На деле, условия торговли ставят клиентов в крайне неудобное положение, в котором им ничего не остаётся делать, кроме как максимально активно торговать. Комиссия щадящая, от 0,009%. Предлагается даже кредитное плечо, 1:19 или 1:20 с уровнем покрытия 5% для доллара и евро.

В качестве преимуществ нового продукта называются реальные биржевые цены, узкие спрэды и высокая ликвидность площадки. Многие форекс-конторы грешили придуманными котировками и неудобными условиями торговли по доллару-рублю. С оглядкой на них, фондовые брокеры упирают на то, что дают возможность покупки и вывода «живой» валюты. Но, что касается ликвидности, то американские акции по-прежнему смотрятся предпочтительнее.

Повышение спроса на иностранную валюту объясняется тем, что физические лица теперь могут через биржу торговать парами доллар-рубль, евро-рубль и юань-рубль в режимах «сегодня», «завтра» и Т+2. Сделки можно заключать даже по телефону.

На чём зарабатывают валютные фондовые брокеры?

Брокерские компании зарабатывают комиссию за сделку, от 0,015% при сумме сделок свыше 5 млн рублей в день и от 0,03% при обороте до 5 млн, за списание валюты с инвестиционного счёта около 0,05%, за перенос позиции по ставке около 7% в год. При этом у клиентов есть возможность занимать деньги у брокера по ставке 12-15% в год.

Для участников фондового рынка важно, что валюту можно покупать так же, как акции или срочные контракты. У экспортёров появляется возможность конвертировать свою выручку в рубли с минимальными издержками за счёт узких спрэдов.

Здесь допустимы вариации по распределению нагрузки между мелкими и крупными клиентами по разным компаниям и тарифным планам. Например, комиссия за поручение может достигать 0,0177% при обороте 10-50 млн рублей, но ограничиваться 0,0295% за суммы до 10 млн рублей. И наоборот, бывает градация 0,0354% при сумме сделок до 1 млн рублей, 0,0295% от 1 до 5 млн и 0,0236% от 5 до 10 млн рублей.

***

Ключевым нововведением последнего года на Московской бирже стало то, что фондовые брокеры предоставили физическим лицам прямой доступ к валютным торгам на ней. Теперь будущее рубля видится как случайные блуждания внутри дня в диапазоне, который определяется ценами на нефть, притоком-оттоком капитала, настроениями инвесторов, экономическим ростом. Единственным действенным способом повлиять на рынок будут устные интервенции.

Вместе с тем становится очевидной новая фундаментальная проблема денежно-кредитной политики. Она заключается не столько в возможном подорожании импорта при росте доллара и курсе, ориентированном на таргетирование инфляции. Многообразие центров принятия решений внутри правящего истеблишмента пока позволяет успешно держать доллары в пределах допустимого диапазона вокруг расчётного курса бюджета — с помощью устных интервенций.

Главный вызов, стоящий перед ЦБ, заключается в том, что рынок становится слабо контролируемым за счёт опасений физических лиц, у которых теперь есть прямой доступ к валютным торгам. Собравшись вместе, частные участники рынка способны перебить ограниченный объём интервенций.

Привет всем! Мы подготовили для вас очередной выпуск, повествующий о живом трейдинге на проекте Daytrading на Nyse. Неделя прошла на ура! Наконец-то рынок стал двигаться, да и неопределенность и боязнь завтрашнего дня ушла... до следующего Феда) Конечно, не обошлось без дней, категорически непригодных для интрадэя, но, к счастью было их мало и дни «раздачи» радовали как никогда. Многие успели соскучиться по столь активному рынку, но форму набрали быстро.

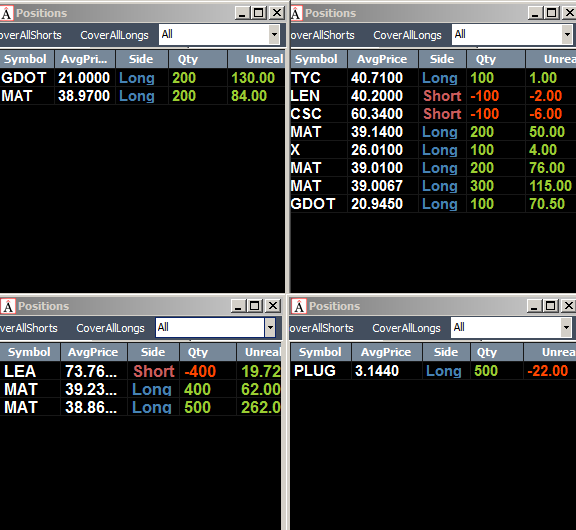

Пятница совпала с последним календарным днем января, что добавило дополнительного объема. Месяц был противоречивым и многие фонды портфели перетряхнули. В принципе, мы, как и последние 2 недели сконцентрировались на отчетных компаниях: Торговля получилась равномерной, отработанные формации появлялись и с утра и в обед и вечером. Плавный и неспешный трейдинг принес неплохие результаты - многим удалось «подтянуть» месяц. Запомнился утренний ABAX, сняли мы его с рисерча, готовились к закрытию гэпа:

Второй самой результативной бумагой был Gdot. Разворот с «базы», формирование четкой поддержки и трейдеры набрались по неплохим ценам:

Трендовый вход в Mat разглядели многие:

Днем работали не совсем привычные для этого сезона формации, самым крутым был MCRS. Отработка уровня вчерашнего клоуза была исполнена ребятами филигранно:

Понедельник 3 февраля

Утро понедельника не предвещало ничего хорошего. Выписали 3-4 бумаги, и то, скорее для виду. Идей ноль, решили ждать. Грянул гром в 10 вместе с вышедшим ISM. .... Распродажа была повсюду, ни единого намека на разворот мы не дождались. Вписаться в тренды было практически невозможно, лупить маркетам в лоу не хотелось, сквизов для набора позиций почти не было. День закончили в нулях, подобные ситуации мы в январе видели ( в предыдущих обзорах о подобных днях чистейшего арбитража мы рассказывали). Чарт ни один не приглянулся, идем дальше:

Вторник 4 февраля

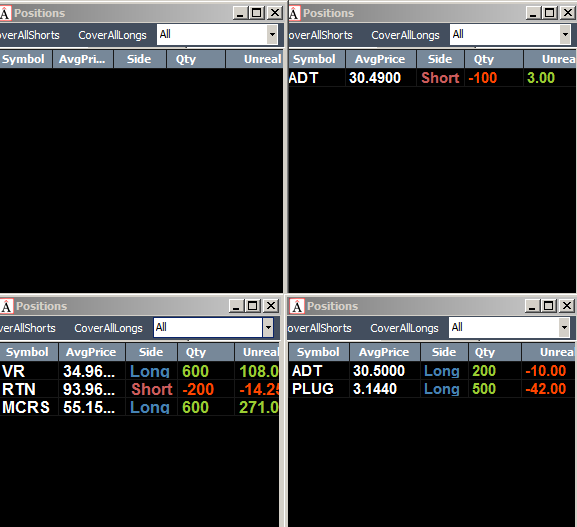

Премаркет был как ни странно хорош. Все зеленело, готовились к серьезным лонгам. Акций в вотч листах было предостаточно, ожидания от рынка завышены. Но вот с этим днем до сих пор осталось много вопросов. Все прошло как планировали(все наверх), но акции встали намертво..... Запомнились единичные случаи того, где хоть как-то можно было заработать.

Esrx, как раз, один из них

RTN

Среда 5 февраля

Среда выдалась просто космической. Описывать рынок, что происходило не будем, просто графики. Такие дни ребята торгуют, не отходя от терминалов, весь день в рынке, никаких перерывов!!!

Кстати, в обед, в трансляции мы разбирали видео с торговлей утренних движений. Читали тейп, Алексей комментировал все сделки, каждый эпизод просматривали по кадрам. Периодически будем повторять подобные занятия! Все к нам в РУМ ! Четверг 6 февраля И, все-таки, самым лучшим днем этого сезона отчетов был именно четверг. Добрая сотня репортов, рынок весь день в тренде закупали к NFP- прям идеальный шторм для дейтрейдеров.

С утра многие поучаствовали в шорте шорте GMCR, на нвостях о том что Coca-cola приобретает крупный пакет бумага торговалась с гэпом процентов на 30. Многовато, подумали мы. Оффера полетели прямо с 9.30, пошел фикс:

Затем пошла череда топ-пиков, просто разворотов, влетай куда хочешь:

В общем, это малая часть того что успели запринтскринить. Рекордов масса, планку в очередной раз приподняли. Так держать!!!!

Пятница 7 января После столь бешеного четверга в пятницу, конечно, хотелось продолжения банкета, но увы... Безработица вышла так себе, т.е. не в цифрах дело, а скорее в реакции, смута опять повисла над рынком. А, может, так и должно было быть, просто все смотрели олимпиаду, торговать не хотелось никому. Мы, по инерции отторговали первые пару часов и решили отступить, как и многие, прильнув к экрану офисного телевизора)) )

Всем спасибо за внимание. Напоминаем что вся торговая активность идет в онлайн режиме!