HELI пришлось изменить целевой диапазон IPO 29,4 млн акций, намеченного на 17 января 2014 года. Акции будут проданы лишь по

цене от 12 до 14 долларов, тогда как первоначально диапазон оценивался в 16-18 долларов. Теперь HELI надеется получить 354 млн долларов вместо первоначальных 500 млн. Таким образом, вся компания, у которой после IPO будет 75,9 млн акций, должна стоить 987 млн долларов.

Оценка акций CHC Group

Как замечено не нами, конкурентами HELI в сфере услуг на шельфовых платформах остаются RigNet, Erickson Air-Crane, Tidewater, PHI, Gulfmark Offshore, SEACOR Holdings, Bristow и Era Group. Средняя рентабельность выручки по операционной прибыли в секторе находится около 7% (при этом у Bristow вдвое выше), стоимость предприятия к продажам – около 2,5 (при этом у Era – 15x), темпы роста выручки – порядка 32%.

Если HELI удастся убедить инвесторов в том, что бесконечный чистый убыток не смертелен, то у неё появятся шансы на успех. Если бы не расходы на вертолёты около 200 млн долларов и амортизация около 150 млн долларов, операционный доход HELI мог бы составить 221 млн долларов. По 10 операционным доходам можно оценить компанию в 2,2 млрд долларов. Так как выручка от IPO будет пущена на выплату долга, то он уменьшится до 1,2 млрд долларов. Стоимость предприятия к продажам составит тогда 1,29х, и у компании будет хороший потенциал роста.

Чем занимается CHC Group?

СHC Group занимается полётами на вертолётах с шельфовых буровых платформ на материк и обратно. На буровых платформах СНС проводит и ремонтные работы. Вертолёты из парка HELI летают у побережий Австралии, Бразилии, Норвегии, Великобритании и нескольких африканских стран. Среди клиентов HELI – нефтяные компании Statoil и Petropras (на них приходится по 14% выручки). Коэффициент удержания клиентов – 92%.

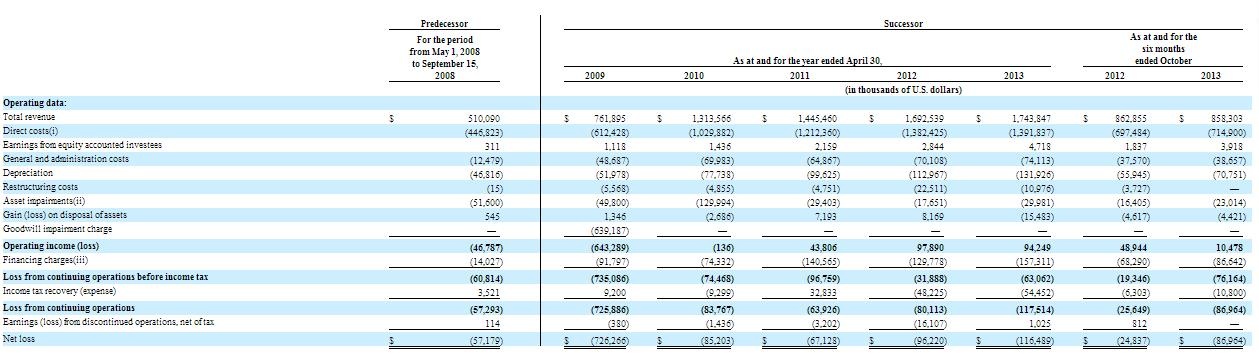

HELI выполняет, помимо прочего, сложные спасательные операции, связанные с использованием вертолётов, обучает пилотов и предоставляет услуги в области медицины катастроф. Всё это вместе называется вертолётными услугами. Неудивительно, что при таком всеобъемлющем бизнесе у СНС самая большая в мире выручка среди операторов вертолётов. В течение последних трёх лет продажи HELI постоянно росли и в последнем финансовом году достигли 1,7 млрд долларов.

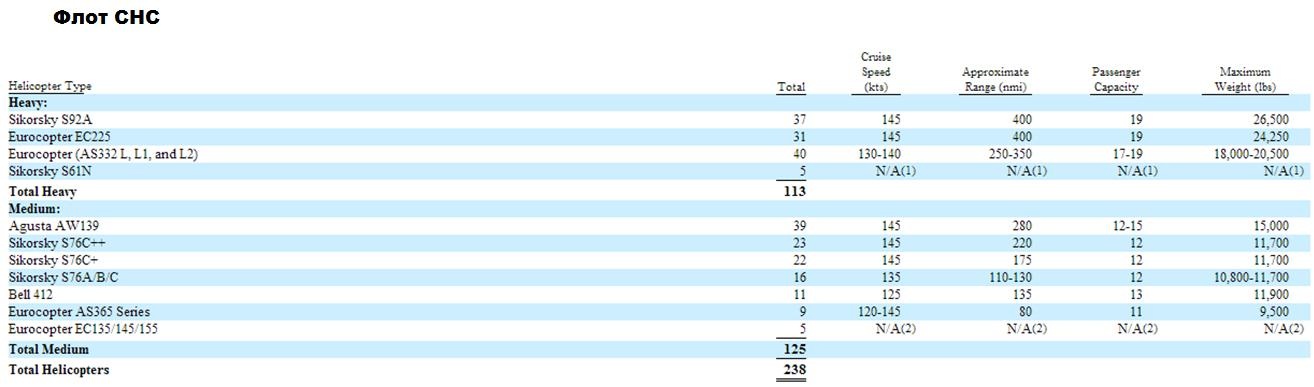

Тем не менее, в течение последних четырёх лет компания постоянно демонстрировала убыток, в среднем, 114 млн долларов в год, главным образом, потому, что за полдесятка лет списано активов на 919 млн долларов. В флот HELI входят около 80 вертолётов Sikorsky S-76, порядка 40 машин Eurocopter AS332, больше 30 Sikorsky S-92, почти три десятка Eurocopter EC225, чуть меньше 20 AgustaWestland AW139, около 20 вертолётов Eurocopter AS 365, более пяти Sikorsky S-61, а также Eurocopter EC155. Компания продолжает брать в лизинг технологически продвинутые машины, и попутно увеличиваются расходы на их амортизацию.

***

Чистый убыток вследствие амортизации и больших расходов на лизинг вертолётов остаётся основным вызовом для CHC Group накануне первичного размещения акций на бирже Nyse. Тем не менее акции HELI относительно дёшевы и хорошо обеспечены качеством активов, за которым компания тщательно следит. По цене к выручке HELI на высоте, 0,58, по цене к активам ещё лучше, 0,34. Почему бы не купить? Тем более их конкурент, Bristow, за год вырос очень прилично, на 55%.

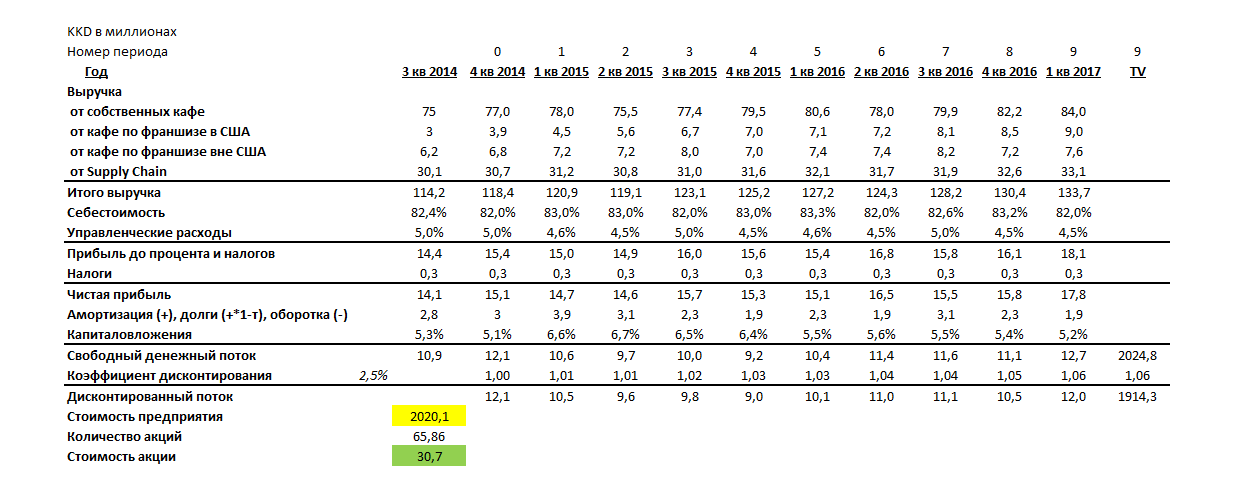

Акции Krispy Kreme Doughnuts (NYSE: KKD) могут вырасти до 30 долларов в течение полутора месяцев.

KKD в кофе-аналитике по NYSE

Многочисленные попытки оценить Krispy Kreme Doughnuts финансовыми методами в основном относятся к типичному селл-сайду, который оперирует не столько мультипликаторами, сколько малопонятным увеличением выручки в

будущем, основанном на исключительно приросте площадей. Увеличение площадей, однако же, не может длиться вечно, и совсем уж маловероятно, что оно будет идти в противоположном направлении относительно темпов экономического роста, которые то замедляются, то ускоряются.

Некоторые экономисты делают попытки сопоставления кофеен, иногда шире, с включением в выборку производителей кофе и кофемашин. Одно известно наверняка: KKD выглядит предпочтительнее Dunkin' Brands, потому что у него в сотни раз меньше долгосрочный долг. Тем не менее сравнивать KKD и Starbucks не оправдано, так как у KKD в несколько десятков раз меньше капитализация. Сложно поставить в один ряд и другие кафе, например, потому, что выручка KKD вполовину меньше продаж Dunkin.

Рост KKD: Так ли важно расширение площади?

Большинство экономистов сходятся в том, что главный двигатель роста выручки — расширение площади. Действительно, с начала этого финансового года, завершающегося в конце января 2014-го, компания Krispy Kreme расширила площадь кафе больше чем на 2,3 тысячи квадратных футов. В планах — первый существенный рост числа новых кафе в течение 5-7 лет. KKD намерен открыть 20-25 новых кафе сети франшиз и 10-15 собственных кофеен в 2015 финансовом году.

Финансовые модели делаются для инвесторов, не склонных к чрезмерному риску, но в них почему-то делается ставка на то, что увеличение количества магазинов обязательно взвинтит темпы роста сопоставимых продаж KKD с нынешних 3% в год. Сомнительно. Рост сопоставимых продаж через франшизы KKD по итогам 2014-го финансового года может составить 8-9%, хотя рынок ждёт 7-8%, как минимум, потому, что в 4-м квартале 2013 финансового года уже было 9,6% после блеклого третьего квартала. Но франшизы ещё не весь кофейный бизнес. Кроме того франшизы в 3-м квартале сильно различались по темпам роста. Семь американских франшиз увеличили продажи на 20+%, в среднем, на 27% при росте оставшихся 33 на те самые 7%, которых ожидают инвесторы. Думается, что в дальнейшем рост первой семёрки самых молодых кафе замедлится.

Результаты маленьких фирменных кафе продолжают радовать, но пока рано делать окончательные выводы, так как большинство из них работают меньше года. В зависимости от наличия сезонных факторов спроса, их выручка варьируется от 30 до 60 тысяч долларов в неделю.

И все же, продажи растут

На рост сопоставимых продаж, впрочем, следует рассчитывать, но не столько из-за умножения числа кофеен, сколько за счёт новой продукции. Кстати, представители франшиз KKD говорят о росте сопоставимых продаж в 4-м квартале 2014 финансового года, и причиной стало то, что сеть кофеен внедряет торговлю прохладительными напитками, которая и есть двигатель продаж. Конечно, росту выручки способствует и отмеченное в некоторых местах повышение цен в пределах 5%, но появление прохладительных напитков — это единовременный фактор роста, но расширение ассортимента, наоборот, периодически повторяющийся.

Прогноз компании на 2014 финансовый год — +60-63 цента прибыли на акцию, на 2015 финансовый год — +71-76 центов. Прежде чем перейти к моделированию дисконтированных потоков KKD, надо напомнить о результатах последнего отчётного квартала. Консолидированная выручка выросла на 6,7% в год до 114 млн долларов. Рост сопоставимых продаж в целом — на 3,3%, в американских кафе — на 10,7%. Рентабельность выручки по операционному доходу выросла до 10,1% с 8,8% годом ранее, и чистая прибыль в 3-м квартале 2014 финансового года составила 16 центов.

Прогноз по акциям KKD на NYSE

Самое интересное в моделировании дисконтированных потоков — это определение ставки дисконтирования. Так как долга у компании почти нет, то мы используем модель определения базовой стоимости активов. Несмотря на высокую бету 2,14, у компании должна быть низкая ставка дисконтирования в пределах 2,5%, так как при невысокой безрисковой ставке у неё минимальная премия по рыночной доходности в интервале 10 лет.

Мы уже писали о том, что акции GMCR имеют потенциал роста 32%. Теперь самое время сказать, что акции KKD можно покупать с целью 30 долларов. В качестве проверки можно взять пятилетнюю среднюю цены к прогнозной прибыли — 33х. KKD будет торговаться не намного выше.

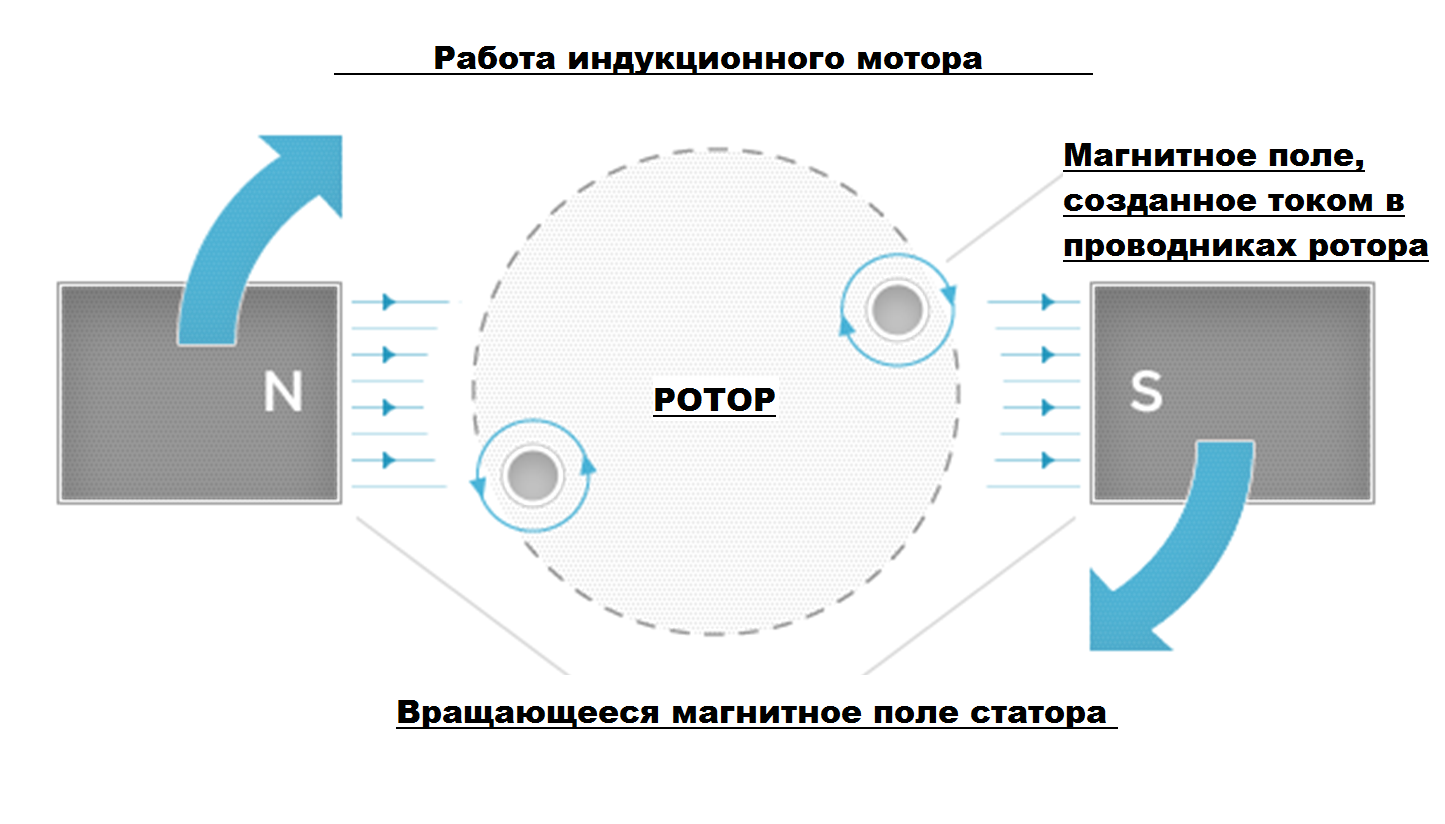

Важным фактором роста акций TSLA на NASDAQ стало то, как работает электродвигатель.

Как работает электродвигатель?

Tesla Roadster использует трёхфазный асинхронный электродвигатель с переменным напряжением. В отличие от некоторых других моторов, использующих постоянные магниты, двигатель Roadster основан на магнитном поле, созданном целиком за счёт электричества.

У электромотора Tesla есть ротор и статор. Ротор — это стальная втулка, через которую пропущены медные пластины, позволяющие току перетекать с одной стороны ротора на другую. Электричество на ротор напрямую не подаётся. Ток возникает при прохождении проводника из медных пластин через магнитное поле, которое создаётся переменным током в статоре. Вращением втулки приводятся в движение колёса.

Статор — это тонкие стальные пластины, через которые проведена медная обмотка из проволоки. По ней в двигатель поступает электричество из модуля питания. Провода делятся на три вида по числу фаз электричества, которые можно представить себе в виде волн синусоидальных колебаний, гладкое сочетание которых обеспечивает бесперебойную подачу электроэнергии.

Переменный ток в медной обмотке статора создаёт вращающееся магнитное поле и вызывает поток частиц в роторе. Ток порождает второе магнитное поле в роторе, который следует за движущимся полем статора. Результатом этого процесса становится вращающий момент.

Когда водитель нажимает на педаль газа, модуль питания ставит поле статора позади поля ротора. Вследствие этого ротору приходится замедлиться для того, чтобы его поле вышло на уровень поля статора. Направление тока в статоре меняется, и начинается поток энергии через модуль питания обратно в батарею. Это называется регенерацией энергии.

Мотор выступает то генератором, то двигателем, в зависимости от действий водителя. При нажатии педали газа, модуль питания ощущает потребность во вращающем моменте. Если педаль нажата на 100%, доступный вращающий момент выбирается полностью, а если нет, тогда частично. Если не газовать, двигатель будет использоваться для восстановления энергии. Мотором он становится только тогда, когда модуль питания посылает нужное количество переменного тока на статор, что порождает вращающий момент.

Мотор Tesla приспособлен для работы на высокой скорости, но даже при этом требует теплового отвода. В этих целях сделаны охлаждающие пластины, воздух по которым гоняет вентилятор.

Тяговый электродвигатель очень мал, размером с арбуз, и максимально лёгок благодаря использованию алюминия. Модуль питания передаёт до 900 ампер тока на статор, обмотка которого сделана из значительно большего количества меди, чем в обычном моторе. Медные провода изолированы специальными полимерами, которые обеспечивают теплопередачу и устойчивость при вождении в экстремальных условиях.

В отличие от обычных индукционных моторов, использующих в качестве проводника алюминий, в электродвигателе Roadster эту роль играет медь. Работать с ней сложнее, но у неё меньше сопротивление, поэтому она лучше проводит ток.

Основные факторы роста акций TSLA на Nasdaq

Ценные бумаги TSLA на Nasdaq растут под влиянием также и других факторов, помимо мотора:

Урегулирование вопросов безопасности автомобилей.Государственное управление безопасности дорожного движения США подтвердило безопасность электромобилей Tesla.

Рост китайского рынка электромобилей. Формирование рынка сбыта через объём заказов становится всё прозрачнее. Компании удалось получить значительное количество заказов в Китае. Китай — крупнейший рынок роскошных машин, несмотря на сложностью с зарядкой элетродвигателей и с получением автомобильных номеров. Препятствие в виде отсутствия готовых вариантов зарядки автомобиля, вероятно, будет устранено за счёт самих китайцев, которые согласны добиваться установки зарядок в гаражах. Регулирование выпуска номерных знаков в Китае сократило их выдачу с 500 тысяч до 150 тысяч в год, из которых 20 тысяч зарезервировано для автомобилей, ездящих на альтернативных источниках энергии. Общее число выдаваемых номеров останется без изменения, но число номеров, зарезервированных для автомобилей на альтернативных видах топлива, увеличится до 30 тысяч в 2015 году и 60 тысяч в 2016 году. В КНР мало доступных марок роскошных авто, поэтому расширение квоты даёт конкурентное преимущество TSLA.

Повышение финансовой устойчивости компании. От TSLA можно ждать повышения рентабельности выручки по продажам за вычетом себестоимости. Целевые темпы сборки 800 авто в неделю, вероятно, будут превышены, и это при том, что в 3-м квартале 2013-го компания собирала по 510 машин в неделю. Управленческие расходы и траты на НИОКР во втором полугодии 2014 года должны сократиться в процентах от выручки. Уменьшится и себестоимость, так как поставщик батарей Panasonic сначала умеренно расширит предложение в середине 2014 года, а затем резко увеличит его после ввода переоборудованного завода, который позволит собрать около 1,8 млрд батарей с 2014 по 2017 годы.

На основе прогнозной прибыли на акцию 10 долларов в 2017 году, по 30 прибылям на акцию, дисконтированным под 10% в год, можно ожидать роста бумаг TSLA до 205 долларов.

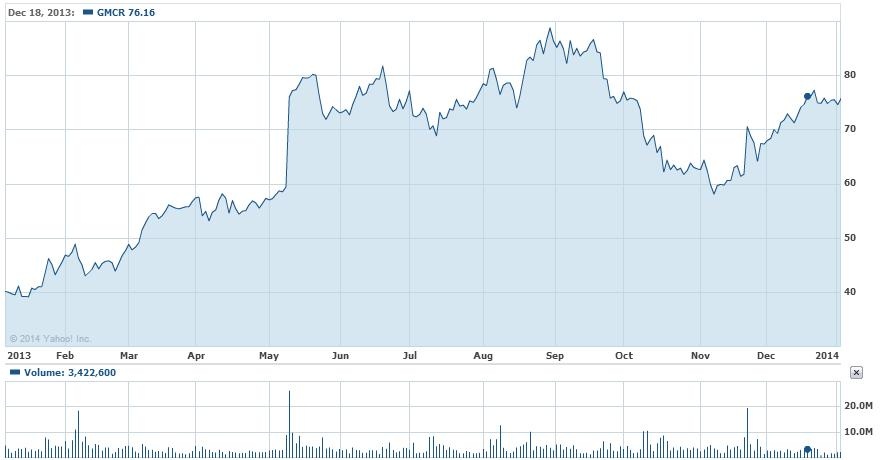

Акци Green Mountain Roasters (Nasdaq GS: GMCR) в течение квартала могут разменять сотню долларов

В секторе упакованной еды в ресторанах в этом году хорошо смотрятся HAIN, THS, BWLD, KKD, PNRA, SBUX, TXRH, THI и GMCR. По ценам к прибыли они все немного за 30, кроме GMCR, KKD и TXRH. По стоимости предприятия к прибыли до налогов, процентов и амортизации, GMCR смотрится вдвое лучше среднего.

От GMCR мы ждём 55%-ного роста продаж и 78%-ного роста прибыли на акцию в течение пяти лет, а также прогнозный рост продаж на 9% и прибыли на 14% в течение двух лет. По этим признакам GMCR можно сопоставить с LNCE, SBUX, WFM, CHD, CMG, ANFI, FRAN, BNNY, TFM, LULU, UA, SODA. Средняя цена к прибыли у этих компаний колеблется около 30, поэтому GMCR может подорожать на треть и быть около 100 долларов.

При росте к 100 долларам GMCR сильно превысит долгосрочную среднюю стоимости предприятия к продажам (около 2,2) и поднимется к максимумам этого показателя около 4,5, но к повышению коэффициентов уже пора бы привыкнуть. Цена последних сделок с представителями этого сектора свидетельствует в пользу повышения мультипликатора стоимости предприятия к продажам. При покупке Peet’s Coffee & Tea компанией Joh. A. Benckiser Group (JAB) в июле 2012 года мультипликатор составил 19, при приобретении Caribou Coffee — около 10, D.E. Masters Blenders 1753 – около 8,2. При цене за GMCR около 100 долларов получается отношение стоимости предприятия к прибыли до налогов, процентов и амортизации около 13,3.

В последнем квартале 2013 финансового года рентабельность выручки GMCR по валовой прибыли, возможно, выросла на 380 базисных пунктов от сокращения издержек на кофе, на 70 пунктов от экономии на расходах по гарантии, от сокращения возврата продукции на 40 пунктов, от увеличения загрузки мощностей на 210 пунктов, от большего количества рабочих дней на 20 пунктов. Почти все эти факторы постоянны и ожидаются в следующих кварталах. При этом единовременно около 210 базисных пунктов могло отнять изменение структуры производства, и около 120 пунктов – изменение структуры продаж, а также ещё около 140 пунктов – ценовая политика.

GMCR: Понижение стоимости кофе

Главным фактором роста Green Mountain будет снижение себестоимости. GMCR хеджирует 50% стоимости кофе через форварды со сроками поставки от 6 до 9 месяцев, стоимость которых неумолимо уменьшалась в течение последних двух лет и сейчас находится на новых минимумах. Цена фьючерсов на кофе (Arabica) находится в самом длинном нисходящем тренде с 1993 года из-за опасений избытка предложения вследствие дождей в Бразилии, которые увеличат урожайность (прогнозы MDA по погоде, прогнозы Conab по урожаю).

Прямым следствием падения цен на кофе становится сокращение издержек Green Mountain Roasters, Starbucks и других компаний, торгующих кофе. Понижение цены сырья на каждые 100 базисных пунктов увеличивает прибыль на акцию GMCR на 2 цента в год. В 2014 финансовом году ожидается понижение цены кофе на 20-30%, что повысит прибыль на 40-60 центов в год. Часть из этой выгоды компания вернёт потребителям в виде скидок и купонов, поэтому фактический рост чистой прибыли от понижения цен на кофе составит около 30-45 центов на акцию.

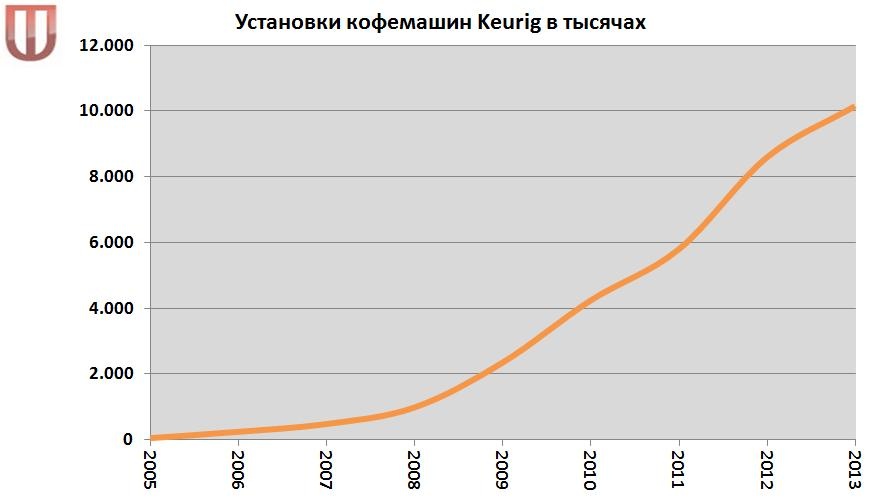

GMCR: Расширение продаж кофейных смесей и кофемашинВторым важным фактором подорожания акций GMCR будет расширение поставок специальных кофейных смесей K-Cup и кофемашин Keurig, причём одно ускоряет другое. По данным опросов, продажи K-Cup в 2014 финансовом году вырастут примерно на 15% под под влиянием быстрого роста установок кофемашин Keurig, около 35% в 2013 финансовом году. С 2005 по 2012 финансовый год GMCR продал 22,7 млн кофемашин Keurig, за один 2013 год – 10,2 млн. Увеличение сопоставимых продаж Keurig достигло 45%. Увеличение поставок Keurig – следствие спроса на брендированный кофе со стороны новых потребителей, которые раньше не покупали Keurig из-за высокой цены K-Cup.

Если даже в 2014 финансовом году продажи Keurig останутся на уровне 10,2 млн, то рост установочной базы достигнет 25%. Интересная особенность модели продаж заключается в том, что выручка от установленных Keurig должна быть двигателем роста.

Часть производителей продаёт свой кофе без лицензии, что вызывает скепсис некоторых аналитиков относительно возможности роста продаж GMCR, которая лицензирует своих официальных партнёров. Продажи без лицензии могут отвоевать 12% рынка, но их в ближайшее время можно будет конвертировать в лицензируемые, особенно если речь идёт о продажах в Walmart. Лицензированию от GMCR подлежат также продажи брендированного кофе от Maxwell House, который может стать партнёром компании. Увеличение числа упаковок, которые продаются без лицензии, способствует расширению продаж кофемашин, так как понижают издержки, связанные с их использованием.

GMCR: Стуктурный рост прибыли на акцию

Производство GMCR сейчас работает на 30% от мощности. Менеджмент компании намерен сократить издержки производства на 70-100 млн долларов в 2014 финансовом году. 34% этой суммы придётся на экономию в сфере выработки кофе, 6% на косвенные издержки по работе подразделений компании, 20% на прямые издержки по приобретению сырья, 15% на гарантийное обслуживание и 26% на логистику. Вследствие этого загруженность мощностей вырастет с 31% до 34%, а прибыль на акцию – на 33-47 центов.

GMCR демпингует Starbucks в крупных сетях магазинов Walmart, Target, BBY, Safeway. Цена кофе GMCR бьётся с Donut House, Caribou и менее известных частных производителей (Private Label). Средняя цена конкурентов в пределах 55-60 центов за чашку на 15-20% ниже средней цены GMCR чуть выше 70 центов за чашку. Обычно разрыв между менее известными производителями и популярными марками достигает 30%, так как поставщики кофе известных марок, включая TreeHouse (THS), отталкиваются в маркетинговой политике не от увеличения объёма, а от повышения прибыльности продаж. Примерно у половины Уолмартов и пятой части Таргетов нет на полках брендированных упаковок кофе, и GMCR хочет восполнить этот пробел.

GMCR будет расти за счёт повышения загруженности мощностей и внедрения инноваций в продуктовую линейку. Технология Keurig 2.0 считывает информацию о предпочтениях по кофе нанокамерами на кофемашинах, которые будут посылать лучи, управляющие процессом приготовления. Такая структура позволит расширить набор возможных ароматов и вкусов. GMCR вынуждена внедрять инновации после истечения в 2012 году сроков патентов на первое поколение Keurig. Второе поколение Keurig с устройством идентификации вводится в строй со второго полугодия 2014 года. Вероятная цена на этот продукт будет ниже 235 долларов у конкурентов от Bunn, продающихся в Walmart.

Выручка с каждой категории зависит от количества проданной продукции, которая считается на основе доли GMCR на американском рынке (от 120 млн домохозяйств). Доля кофемашин Keurig вычисляется как 20% от домозяйств и 26% от домов с кофемашинами. Доля K-Cup вычисляется от общего количества выпитых чашек кофе. В США выпивается около 79,2 млрд чашек в год, из них 16% приходится на K-Cup. Среднее потребление K-Cup на кофемашину – 1,5 чашки в день. Общее количество K-Cup, потребляемых в США, около 13 млрд в год. Из них около 1,6 млрд – нелицензированные упаковки, остальное (88%) приходится на долю GMCR и их партнёров, причём 46% — на долю бренда GMCR. C каждой чашки K-Cup, которая оптом продаётся по 37 центов, GMCR имеет около 10 центов прибыли до налогов и процентов.

Основные показатели GMCR рассчитываются следующим образом. Берём продажи в сегментax K-Kup, Brewer и других продуктов, считаем валовую рентабельность (получается прибыль около 1,2 млн долларов), затем вычитаем амортизацию и процентный расход (не больше 60 млн долларов), а также налоги – и получаем чистую прибыль. Выкуп акций увеличит цену к прибыли примерно на 10 центов в год. Корректируем прибыль на выкуп примерно 7 млн акций в год и получаем результат, который может варьироваться от 4,5 до 5 долларов.

Расширение продаж сегмента K-Cup на 15% и структурное сокращение издержек на 40+ центов на акцию приведёт к увеличению прибыли на акцию около 20% в ближайшие годы. К 2017 финансовому году доход с бумаги может достичь 8 долларов. Возможная прибыль на акцию в 2014 финансовом году – 4,5 доллара. В 2011 году акции GMCR оценивались по 45 ценам к прибыли, в 2012 году, после истечения патентов, они падали до 5 цен к прибыли. Адекватный целевой уровень находится в районе 28 прибылей на акцию – 125 долларов.

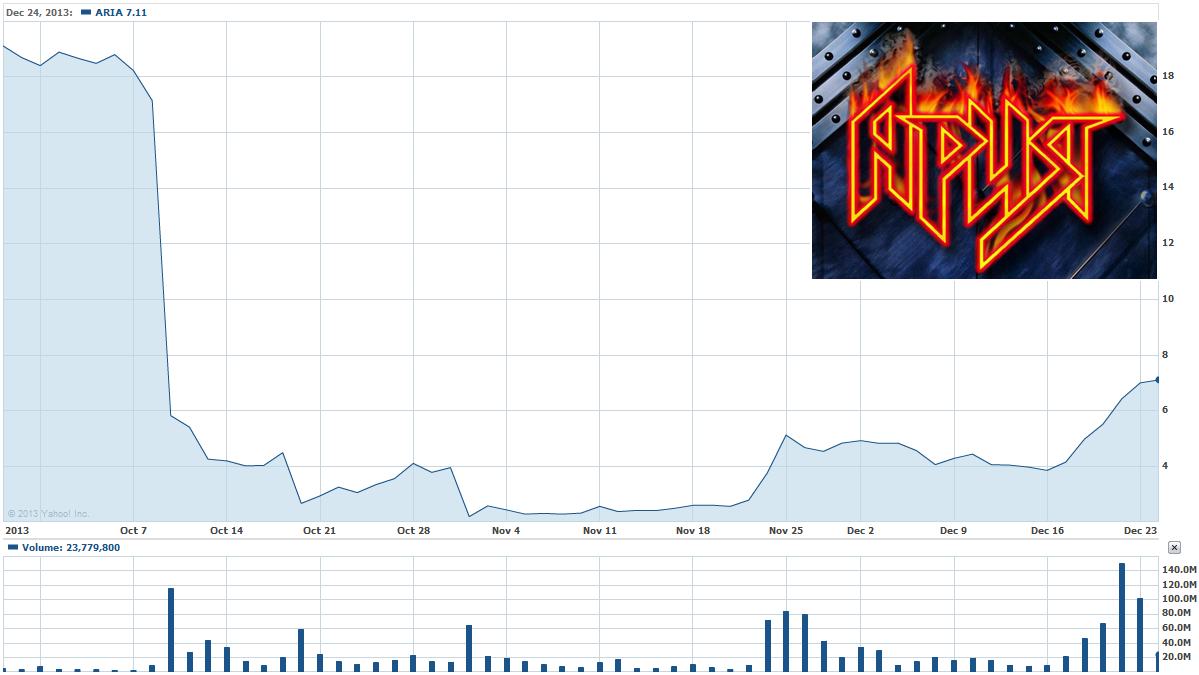

Акции Ariad Pharmaceuticals (NASDAQ GS: Aria) могут вернуться к 18 долларам в течение квартала

Aria: Понатиниб

Ariad Pharmaceuticals (ARIA) разработал один препарат для лечения рака — понатиниб. Другого у компании просто нет. Хотя продолжаются испытания АР26113, но это пока не приносит денег.

Понатиниб одобрен для лечения третьей

очереди при хроническом миелоидном лейкозе, и его покупки практически гарантированы. Это фактически единственный препарат, помогающий пациентам с мутацией Е315I, которым ничего не дала вторая очередь терапии. И единственный источник выручки для ARIA.

Чистые продажи понатиниба в 3-м квартале 2013 года достигли 16,7 млн долларов, убыток на акцию по GAAP 36 центов, операционные расходы меньше ожиданий, на уровне 83 млн долларов.

Aria: одобрение FDAВ 3-м квартале ARIA раздавала понатиниб в США бесплатно, в рамках процедуры испытаний для получения одобрения регулятора. Но 20 декабря фирма получила одобрение регулятора на новую информацию о показаниях и противопоказаниях к использованию препарата. Разрешение позволяет сразу же начать распространение понатиниба в коммерческих целях. В результате, чистая выручка от продажи понатиниба может увеличиться с 48 до 90 млн долларов в год, и это самый пессимистичный сценарий.

Aria: Понатиниб в ЕвросоюзеВ Евросоюзе ARIA получает выручку в Германии, Великобритании и Австрии. В первом полугодии 2014-го планируется запуск продаж в Италии, Франции, Швеции, Дании, Норвегии, Финляндии и Бельгии. Во втором полугодии следующего года лекарство станет продаваться в Испании.

Во Франции, где ARIA получила временное разрешение на использование понатиниба, продажи достигли 7,1 млн долларов, которые будут признаны в отчётности за 1-й квартал 2014 года.

Aria: Плановые финансовые показателиПо итогам 2013-го ожидается 240-245 млн долларов операционных расходов, 175-180 млн НИОКР, 150-155 млн управленческих расходов.

В ближайшее время ARIA не испытает сложностей с поддержанием позитивного баланса денежных средств. 3-й квартал удалось завершить с 294 млн долларов, на конец 2013-го года прогнозируется 215-220 млн долларов. Этого должно хватить до середины 2015-го.

В 2014-м году планируется сократить использование наличности в операциях до 155-160 млн долларов, в том числе за счёт сокращения 40% работников. Выручка от понатиниба может увеличиться вдвое за счёт продажи в США. Это должно сократить убыток более чем вдвое до 123 млн долларов, или 66 центов на акцию.

Aria: Перспективы продукции на 2014 годПерспективы ARIA на 2014 год сильно зависят от решений европейского агентства по лекарственным средствам при Евросоюзе. Два из семи научных советов этого агентства должны подтвердить возможности использования понатиниба. Комитет по фармаконадзору и оценке рисков уже сделал это, теперь настала очередь комитета по лекарственным препаратам.

Приоритетом ARIA остаётся запуск понатиниба в 15 странах ЕС. Запланированы его тесты в процессе лечения гастроинтестинальной стромальной опухоли — наиболее распространённой опухоли соединительнотканного происхождения (10-20 случаев на 1 млн в год).

Главный риск для компании — рассмотрение понатиниба в ходе назначенного на 2014 год заседания консультативного комитета по онкологическим препаратам при управлении США по продовольствию и лекарствам. В связи с этим заседанием доктора, возможно, будут осторожнее назначать препарат больным второй очереди. В результате, лечить им будут в основном больных третьей линии, а также пациентов с мутацией E315I.

Менеджмент попытается использовать заседание для того, чтобы доказать несостоятельность новой методики оценки рисков, по которой вероятность образования тромбов при приёме понатиниба достигает 24%, тогда как ещё в сентябре оценивалась в 11%. Новая оценка включает не только тяжёлые случаи, но и просто боль в груди, не вызванную проблемами с сердцем, и трудности с обоими видами крови (и венозной, и артериальной).

Aria: AP261132014-й год станет решающим в процессе испытаний АР26113 — разрабатываемого ARIA лекарства от киназы анапластической лимфомы. Так называется уникальная мутация, которая ведёт к слиянию гена белка киназы с другим геном и непрерывной активации рецептора киназы, что ведёт к образованию злокачественной опухоли. Пока лекарство АР26113 нельзя учитывать в прогнозах, но чисто теоретически именно оно выведет ARIA на безубыточность.

***

Преимущество компании в постоянстве спроса на лекарства от рака лёгких и лейкемии, а также злокачественных опухолей кожи. Такие опухоли могут развиться, например, от герпеса, вирусов гепатита В и папилломы человека. Заболеваемость ими свидетельствует в пользу покупки акций ARIA. Но главное, что развернуло меня в сторону покупки этой акции, — разрешение на коммерческое распространение понатиниба в США.

В этом посте мы ответим на вопрос о том, какие поводные камни надо видеть в финансовой отчетности компании, акции которой торгуются на NYSE и NASDAQ.

Что отражается в отчете о движении денежных средств?

Операции, инвестиции и финансы с точки зрения бухгалтеров

и биржевиков не одно и то же.

В операционные денежные потоки входят

продажи продукции, её себестоимость, налог на прибыль, изменение краткосрочных активов и обязательств (оборотного капитала). Сюда же относятся выплата процентов по долгу.

В инвестиции входит покупка-продажа внеоборотных аактивов, включая заводы, машины и оборудование, и ценных бумаг других компаний, включая акции и долговые обязательства. Если мы имеем дело не с банком, то есть тут и полученные проценты по чужим долгам. Между прочим, машины – это для бухгалтеров нематериальный актив, я не шучу!

В финансовой части мы должны видеть выпуск или обратный выкуп привилегированных и обыкновенных акций, а также выплату основной части долга и дивидендов.

Как увидеть занижение расходов в контрсчетах?

С точки зрения бухгалтерии, у каждого актива и обязательства, дохода и расхода должен быть свой счёт.

План счетов намного сложнее отчёта по прибыли! Например, средства со счетов к получению списываются на контрсчёт резерва на безнадёжные долги. Есть ещё контрсчета накопленной амортизации, куда списываются внеоборотные активы, попутно с расходом на амортизацию, а также контрсчета возврата и резерва под уценку товаров (куда списывается стоимость реализации).

Конечно, это не полный список. Инвестиции могут увеличиваться за счёт нереализованного дохода от портфеля ценных бумаг или процентного дохода. Расходы по арендной плате вырастают за счёт предоплаты по аренде. Ко всему прочему со счёта запасов, как правило, списывается себестоимость продукции, а выручка часто выглядит как счета к получению. Не говоря уже о том, что расходы на зарплату могут выглядеть как задолженность по её выплате, а расходы по процентам начисляются путём увеличения задолженности по ним.

Задача со звёздочкой: не спутать активы и пассивы у банков, для которых наши кредиты – это активы, а наши депозиты – обязательства.

Надо учесть, что предоплата счёта (актив) и нереализиванная выручка (пассив) возникают до поставки продукции покупателю. При переводе средств позже возникновения задолженности возникает пассивный счёт к оплате, а при отгрузке продукции до выставления счёта – актив в виде продаж, за которые ещё не выставлены счета.

Слишком большая нереализованная выручка, как ни странно, должна настораживать, ведь неизвестно, сможет ли компания поставить товар на полученную сумму? Во время кризиса доткомов компании занижали убытки, активно используя резервы и предоплату, и капитализировали некоторые статьи, уменьшая операционные расходы.

Эти манипуляции выявляются, если использовать при анализе каждого движения денег Т-счета, у которых два компонента: дебет и кредит, причём у активов дебет увеличивает денежные средства, и кредит — уменьшает, а у обязательств и капитала дебет – это отток, а кредит – приток денег.

При увеличении уставного капитала дебетуются активы в виде денежных средств, и кредитуется уставной капитал. При получении займа будут дебетоваться деньги и кредитоваться займы. А при расходах на рекламу будут кредитоваться наличные средства и дебетоваться расходы.

Дебет = кредиту, всегда, для проверки этого правила составляется проверочный баланс, из которого формулируются баланс и отчёт о прибылях и убытках.

Как определить ликвидность компании?

Неосязаемые ценности, заводы и цеха, машины и оборудование, вложения в ценные бумаги других компаний объединяет то, что всё это внеоборотные активы.

При этом оборотными считаются активы, которые могут быть обменены на денежные средства в течение меньше чем года. К ним могут относиться товарно-материальные запасы, счета к получению и денежные средства, а также инвестиции, которые возвращаются меньше чем за квартал.

В случае оплаты авансом в оборотные обязательства входят нереализованные поступления с клиентов, которые уже проплатили непоставленную продукцию. К активам относятся, например, предоплата за услуги других компаний, а при оплате аренды и страховой депозит.

Текущая ликвидность компании = оборотные средства к оборотным обязательствам.

Отрицательный акционерный капитал

Нераспределённая прибыль на конец периода = Нераспределённая прибыль на начало периода + выручка – расходы – дивиденды.

Акционерный капитал может быть негативным, если: 1) компания переносит на следующие периоды обязательства, возникшие из-за убытков в предыдущие периоды; 2) компания берёт необеспеченный кредит, 3) разница валютных курсов оказывается резко негативной, 4) неосязаемые ценности подвергаются существенной переоценке в сторону понижения.

Даже если у компании негативный счёт капитала, она может продолжить выплату дивидендов, получение кредитов, выпуск ценных бумаг, если удовлетворяет другим минимальным требованиям законодательства.

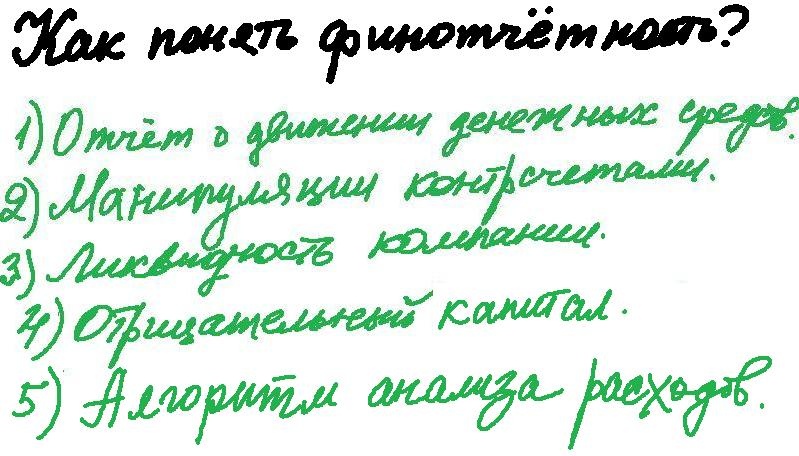

Алгоритм анализа расходов компании

Алгоритм анализа расходов компании

включает в себя 4 шага: 1)определить, какие счета попадают под влияние, и насколько, 2)определить, какие из этих счетов относятся к активам и какие к пассивам, 3)составить таблицу, в которой прописать влияние каждого фактора, в том числе на доходы и расходы, 4)проверить, сходится ли баланс (активы и сумма обязательств и капитала).

Вопрос к читателям Smart Lab:

У компании следующие показатели:

-обязательства на конец года 100000 евро,

-уставной капитал на конец года – 50000 евро,

-нераспределённая прибыль на начало года – 60000 евро,

-продажи за год — 50 тысяч евро, оплата производится в течение 30 дней после отгрузки продукции,

-счёт выставляется через 10 дней после продаж, за последние 10 дней до конца периода компания продала продукции на 10 тысяч евро,

-себестоимость продукции – 40 тысяч евро,

-расходы за год – 43 тысячи евро.

В декабре компания получила 300 евро в виде депозита за производство продукции, которую отгрузит в следующем году.

С января следующего года компания переезжает из своего помещения в съёмный бизнес-центр, где арендует маленький офис. 1200 евро внесено в качестве предоплаты за аренду, в том числе 400 евро депозита, 400 евро за январь следующего года и 400 евро за февраль следующего года.

1.Чему равны общие активы компании?

2.Как на конец года изменились активы компании за счёт арендной платы?

3.Как продажи повлияли на активы компании?

4.Как на балансовый отчёт повлияет получение средств за ещё не поставленную продукцию? Можно ли считать это доходом, который заработан, но не получен?

5. Какова сумма претензий на активы компании, которые будут удовлетворены в последнюю очередь?

6. Как компания должна отразить продажи за последние 10 дней до конца финансового периода?

Среди американских акций, которые будут расти при замедлении покупок активов ФРС США, надо выделить сеть магазинов косметики и салонов красоты в одном флаконе – ULTA (Nasdaq GS: ULTA). После декабрьской фиксации прибыли акции ULTA направятся к 130 долларам.

Конкуренция среди магазинов косметики

Сейчас в ритейле красоты много перемен, в

частности, салоны отвоёвывают рынок у универмагов. Отчасти поэтому опыт нового гендиректора ULTA в сфере маркетинга внушает к ней доверие.

Конкуренция жёсткая. Приходится констатировать, во-первых, расширение числа интернет-ритейлеров, у которых для покупки нужно купить подписку (Birchbox, Glossyboх), вынудило AMZN купить beautybar.com, WAG – купить beauty.com/drugstore.com, и TGT – купить dermstore.com. Во-вторых, многие вебсайты предлагают бесплатно качественные консультации по подбору косметики, пробники и доставку. В магазинах TGT даже появились консультанты-косметологи, работающие в очном режиме.Активно развиваются люксовые сегменты в Duane Reade и Kohl.

ULTA в массовом сегменте

Цены на массовую продукцию в ULTA остаются на 25% выше, чем в Walmart и Target, на 15% выше, чем у Amazon, и на 12% ниже, чем в Duane Reade. Отсюда рентабельность по выручке за вычетом себестоимости 37,4%, и отсюда же – неспособность конкурировать за счёт более низких цен.

В массовом сегменте главная задача ULTA – повышение узнаваемости бренда. Сейчас не так много женщин знают об ULTA, в то время как потребителей, которым знаком конкурирующий бренд Sephora, в 2-3 раза больше. Обе компании представлены в люксовом и в массовом сегментах, а также в салонах. Преимущество ULTA пока минимально и основано на менее разборчивом выборе магазинов, которые распространяют продукцию бренда, по сравнению с сетью дискаунтеров и аптек, в которых представлена Sephora.

ULTA в люксовом сегменте

В последнее время ULTA испытывает конкуренцию со стороны AMZN в люксовом сегменте. Но новый сайт AMZN имеет более узкий ассортимент, всего тысяча наименований, по сравнению с 12 тысячами в интернет-магазине ULTA. Торговых марок в нём представлено тоже меньше, 24 против 500 у ULTA. Несмотря на замедление инноваций в целом по отрасли, ULTA добавляет по 8-10 брендов в год. Преимущество AMZN по отпускным ценам тоже минимальное, так как всего 25% товаров в магазине стоят дешевле ULTA, и, в среднем, лишь на 3-4%.

Продвижение товаров, основанное на скидках и купонах, исчерпало себя. Поняв это, менеджмент отказался от части скидочных программ, что увеличило средний размер покупки в пределах 7% и поддержало рентабельность по выручке за вычетом себестоимости. Конкурировать с AMZN стало проще, так как тот пока чаще предлагает скидки и реже такие акции, как «купи и получи ещё одну бесплатно» или просто подарок вместе с покупкой, например, бесплатную коррекцию бровей.

Перспективы продвижения ULTA

Приоритетом выбрано продвижение через интернет, продажи через который составляют меньше 5% от общего объёма. Инвестировать стали в улучшение дизайна вебсайта, наполнение контентом и юзабилити интерфейса интернет-магазина, а также в компьютерную систему обработки клиентских запросов. Попутно увеличивается ассортимент и добавляются обучающие видео о том, как делать макияж (одна из самых популярных тем на Youtube).

В ближайшие 5-7 лет торговые площади ULTA, впрочем, продолжат расти по 15-20% в год. В следующем году вероятно замедление роста числа магазинов до 17%, которое повысит рентабельность за счёт того, что прекратят открываться магазины, не готовые к тому, чтобы приносить прибыль. Целевой уровень по ULTA 130 долларов основан на 31 прогнозной прибыли на акцию за 2014 год.

Акции AMBA могут вырасти до 28 долларов благодаря рентабельности выше 60%.

Получил вопрос от нашего клиента Александра Шевцова о компании Ambarella (Nasdaq GS: AMBA). Эта фирма производит полупроводники с однокристалльной системой для видеоаппаратуры с высоким разрешением. Полупроводники AMBA подходят для IP-камер, которые применяются в сфере

безопасности. Проще говоря, процессоры для видеорегистраторов. Системные функции в них совмещены с обработкой видео высокого разрешения, звука и информации с датчиков изборажения.

Перспективы AMBA

Вопрос был о том, можно ли мерить будущий спрос на AMBA через данные Google Trends по видеорегистраторам. Для трейдеров важно наличие взаимосвязи, поэтому да, можно. В то же время, когда взаимосвязь пропадёт, этого можно не заметить. Так что лучше всё же отталкиваться от фундаментала.

Рынок IP-камер классно растёт, обещая увеличиться на 80% до 23 млрд долларов к 2017 году за счёт увеличения доли IP-камер на рынке видеонаблюдения с 37% до 57% благодаря улучшению картинки и более низким ценам, нежели у аналоговых камер. Рынок очень конкурентный: здесь можно назвать и шведскую компанию Axis, и китайские Dahua и Hikvision Digital, и канадскую фирму Avigilon. Так что у AMBA, известной благодаря сенсорам, сделанным на базе своих процессоров, вряд ли возникнут сложности со сбытом. Тем более что чипы AMBA превосходят по техническим свойствам конкурентов Texas Instruments (TXN) and HiSilicon.

Финансовые показатели AMBA

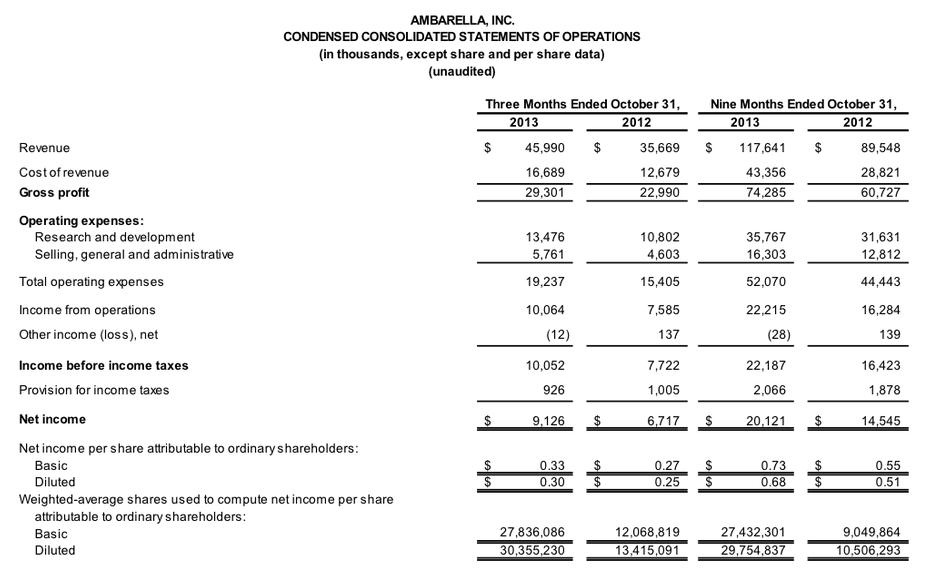

Вопрос лишь в пределах роста. Результаты компании за 3-й квартал 2014 финансового год превысили ожидания. В отчётном квартале AMBA увеличила выручку на 22% в квартал до 46 млн долларов. Увеличились поступления от производителей камер на 18% и инфраструктуры на 59% в квартал. Рентабельность выручки по продажам за вычетом себестоимости выросла до 63,8% по двум причинам: сокращение издержек в сегменте камер произошло раньше, чем ожидалось, и неожиданно вырос доход в сегменте инфраструктуры. Операционные расходы, как и ожидалось, оказались на уровне 17 млн долларов. Очень хороший период закрыли!

В 4-м квартале 2014 финансового года AMBA ждёт падения выручки на 17% в квартал до 37-39 млн долларов. Основной объём продаж опять придётся на камеры, что поможет компенсировать сокращение выручки в сегменте инфраструктуры вслед за резким ростом в последнем отчётном периоде. Рентабельность продаж по валовой прибыли составит 62-64%. Отталкиваясь от этого, можно ждать падения выручки на 15% в квартал до 38,9 млн долларов и её роста в 2015 финансовом году на 20% в год. При этом прибыль на акцию в 4-м квартале 2014 финансового года составит 21 цент, а в 2015-м году 1,15 доллара.

Целевой уровень по акциям AMBA на Nasdaq

Из того, что у компании есть хорошие предпосылки для сохранения лидерства в отрасли, вытекает адекватный целевой уровень по акциям 28 долларов, вычисленный по 20 прогнозным прибылям на акцию на 2014 календарный год. Рост AMBA происходит за счёт более высокой рентабельности, чем у конкурентов. Актив более защищён от сворачивания покупок активов ФРС, чем остальные компании, так как безопасность – одна из базовых задач бизнеса.

Переход телевизионных империй США в фазу расцвета откупной системы приведёт к росту американских акций ещё, как минимум, на 15% за счёт выкупа сборов.

Как устроен телевизионный бизнес в США?

Современный телевизионный бизнес в США основывается на понятии о согласии на ретрансляцию. Принятый в 1992 году закон о защите и конкуренции в сфере кабельного телевидения в США требует от операторов кабельного телевидения и других распространителей многоканального видеоконтента получать разрешения транслирующих компаний на распространение телепрограмм. В обмен на это распространитель может предложить оператору кабельного телевидения заплатить наличностью за телепередачу через свой канал.

Традиционно кабельные сети платили за передачу данных по телеканалу, но в последние двадцать лет появилась практика обратного платежа, когда телеканал платит сети кабельного телевидения за сотрудничество. Вследствие этого некоторые телеканалы разоряются, и их покупают сети кабельного телевидения.

У таких компаний, как CBS и Time Warner Cable, появляются новые источники дохода с низкой себестоимостью: плата за ретрансляцию по своим телеканалам и обратные взносы со стороны других телеканалов за сотрудничество. Возникающая модель приходит на смену традиционной подписке на премиум-пакеты.

Телевизионные империи в США на Nyse и Nasdaq

На американских биржах представлены три крупнейшие телевизионные империи: CBS, Time Warner и 21st Century Fox.

Nyse: СBS

В последнем квартале CBS с выручкой 3,6 млрд долларов получила 76 центов прибыли на акцию. Дальнейший рост ожидается в сегменте лицензирования контента, которое в отчётном квартале принесло 1,1 млрд долларов валовых поступлений, на 18% больше по сравнению с предыдущим годом.

Помимо используемых прав на целый ряд популярных телешоу, у CBS в запасе есть целый ряд шоу с собственных телеканалов и из премиум-пакетов, которые можно лицензировать в ближайшем будущем. Выкуп прав на распространение телешоу Хорошая жена и Морская полиция: Лос-Анжелес способствовал 18%-ному росту выручки от лицензирования. С 2014 года планируется выкуп прав на Гавайи 5-0 и Голубую кровь. Недавно CBS выдала Netflix лицензию на показ шоу Dexter. Пользуется успехом и целый ряд других программ, включая Ray Donovan. Таким образом, доходы CBS должны возрасти.

Отличие CBS от многих других телекомпаний заключается в том, что ей удаётся добиваться всё более высоких сборов за ретрансляцию. Первоначально CBS стремилась выйти на 1 млрд долларов за ретрансляцию к 2017 году. Но теперь можно ждать пересмотра этой суммы в сторону повышения в связи с постоянным увеличением сбора за месяц подписки.

Разрешение конфликта с Time Warner Cable и возобновление соглашения CBS с Verizon по услуге FiOS дают основания ждать прироста выручки телекомпании в будущем.

Выкуп подписки со стороны телеканалов и плата со стороны собственных подписчиков CBS выросли, в общей сложности, на 23% в квартал до 611 млн долларов под влиянием роста платы за ретрансляцию. Почти половина продаж CBS в 3-м квартале не связана с рекламой, а ведь ещё несколько лет назад на подобные источники приходилось не более трети всей выручки. В итоге, можно констатировать расширение спроса за счёт качества контента, которое и стимулирует спрос на подписку.

Плата за подписку получила дополнительный стимул к росту за счёт расширения использования оплаты за каждый показ, например, при трансляции спортивных мероприятий с участием борца по кличке Mayweather. Обычно подобные бои сильно увеличивают выручку, но не прибыль, так как расходы на их показ сбивают рентабельность. Однако в данном случае важно, что бои привлекают дополнительную аудиторию и удерживают её благодаря своей продолжительности. Рейтинги НХЛ выросли на 5% в год, футбола – на 23% в год.

Кроме того у CBS выручка от издательского бизнеса выросла на 7% при увеличении операционного дохода на 10%. Это произошло за счёт перехода к высокорентабельному бизнесу по продаже электронных книг, на который теперь приходится 27% продаж сегмента.

Выручка от рекламы увеличилась на 4% до 1,9 млрд долларов в квартал, вопреки уменьшению доходов местных телевизионных станций в отсутствии продаж политической рекламы. В последнее время CBS стала использовать более точные инструменты замера аудитории в течение трёх дней после показа (от компании Nielsen), и в ближайшее время планируется переход к 10-дневному интервалу. В актив CBS можно занести рост выручки от рекламы в Нью-Йорке на 10% в год. В пользу роста компании говорит также решение избавиться от CBS Outdoor. Ещё интересно, что в течение 2 лет CBS планирует провести выкуп 30% акций.

Nyse: TWX

Прибыль на акцию Time Warner в 3-м квартале выросла до 1,01 доллара за счёт превышения результатов в сетях и производстве фильмов. Доходы от рекламы в сетях поднялись на 11%, развлекательный сегмент стал прибыльнее, а новости – менее выгодными, хотя доходы от подписки увеличились всего на 4%.

Рост кассовых сборов при увеличении затрат на создание программного контента свидетельствует о том, что рост выручки TWX пойдёт в основном за счёт сегмента фильмов, а не сетей. Скандинавское направление НВО и затраты на консолидацию азиатского и южно-азиатского подразделения НВО, которые вместе близки к убытку, ухудшат показатели сетей TWX.

Позиции Time Warner в последнее время сильно улучшились. Опросы показывают рост популярности сетей Тёрнера и НВО. Принадлежащая компании киностудия Warner Brothers сейчас производит 63 сериала для телеканалов или кабельного телевидения, по сравнению с 55 в прошлом году. Прибыль на акцию в 2014 году, вероятно, составит 4,29 доллара.

Рост расходов основных кабельных сетей на программный контент продолжится в течение года, по-видимому, высокими темпами. Можно прогнозировать 5%-ный рост доходов сетевого сегмента от рекламы, 9%-ный рост половины доходов от подписки, приходящейся на Turner, 6%-ный рост почти половины подписок на НВО, 13-15%-й рост одной десятой остальных подписок.

Turner стала лидером в области контента на заказ. Развитие продуктовой линейки в сторону спортивного контента сделало рост Turner гармоничнее. Вероятно, что компания сохранит права на показ НБА, несмотря на конкуренцию со стороны FOXA.

Сегмент НВО недооценен, учитывая бум NFLX. Можно оценивать его по 11,3х операционного дохода. В 2014 году ожидается седьмой сезон сериала Настоящая кровь, а также очередные серии Игры престолов.

Выручка TWX от фильмов и телевидения сократилась на 9%. Операционные издержки телевизионной сети выросли больше чем на 2%, но только из-за времени дебетования расходов по программному контенту, которые на деле сократились по сравнению с предыдущим годом.

В 2014 году показатели Warner Bros. должны ухудшиться. В 2013 году были очень хорошие кассовые сборы от фильмов Человек из стали (291,0 млн долларов), Гравитация (232,2 млн долларов), Мы – Миллеры (149,7 млн долларов) и ещё четырёх лент со сборами свыше 100 млн долларов. На 2014 год запланированы сборы от фильмов Лего, 300 спартанцев. Расцвет империи, Годзилла, Интерстеллар и Хоббит, которые пока оцениваются в пределах 700 млн долларов.

Warner Bros. Television стала снова поставлять много интересных шоу, включая Теорию большого взрыва и Голос. В этом году число производимых шоу выросло до 63 с 55. В результате, Warner Bros. получает половину своей рентабельности не за счёт фильмов, а благодаря ТВ. Тем не менее, этого пока недостаточно для того, чтобы компенсировать грядущее уменьшение прибыли от фильмов.

Выручка издательского бизнеса TWX сократилась во 2-м квартале на 2%. Доходы от подписки упали на 4% в год. Продажи рекламы уменьшились на 2%.

В 2013 году TWX может получить 3,75 доллара прибыли на акцию, из которых 1,17 доллара – в 4-м квартале. В 2014 году прибыль на акцию достигнет 4,25 доллара, и в 2015 году – 5 долларов.

Кроме того надо напомнить о дивидендной доходности 1,7% и грядущем ускорении программы выкупа акций. Важным приоритетом остаётся возвращение капитала акционерам. За первые 10 месяцев года TWX вернула около 4 млрд долларов акционеров: 3 млрд долларов в виде обратного выкупа акций, и 1 млрд – в виде дивидендов.

В целом, в этом году TWX в США выглядела внушительно. ТBS стала сетью номер два в возрастной группе от 18 до 34 лет и среди 18-49-летних зрителей в прайм-тайм. TNT стала второй сетью среди 25-54-летних по замеру за весь день. Аудитория CNN за весь день выросла на 1%, рейтинги Adult Swim улучшились на 21%.

Nasdaq: FOXA

В сфере развлечений наиболее перспективным активом выглядят FOXА. Акциями класса А с этим тикером представлена на Nasdaq 21st Сentury Fox, осколок News Corp. К этой компании относятся Fox Entertainment Group, владельцы всемирно известной киностудии 20-й век Фокс и сети телевидения Фокс, а также паназиатская фирма платного телевидения STAR TV и итальянский провайдер ТВ Скай Италия. Компания владеет долями в BSkyB и Sky Deutschland.

В первом квартале 2014 финансового года прибыль FOX до процента, налогов и амортизации выросла до 1,6 млрд долларов. Прибыль на акцию теперь равняется 33 центов на акцию, но это с учётом единовременных факторов, таких как увеличение амортизации на 139 млн долларов и консолидация активов Sky Deutschland на 100 млн.

Кабельные сети FOXA показывают рост маржи ниже трендового уровня из-за увеличения расходов на покупку прав на спортивные трансляции. Телевизионщики увеличили затраты на новые кабельные каналы Fox Sports 1 и FXX и вложились в приобретённые и новые сети спортивных телепрограмм. В результате, расходы выросли на 22%, и две трети этого роста приходится на запуск новых каналов. В 3-м квартале 2014 года можно ожидать дальнейшего роста расходов Fox Sports 1 на Суперкубок по бейсболу и чемпионат по крикету.

Телевидение FOXA показало рост EBITDA на 30% в год за счёт роста выручки от ретрансляции. Повышение рейтингов спортивных программ нивелировало снижение рейтингов развлекательных и уменьшения объёма политической рекламы. Получение прав на показ бейсбола и крикета способствует расширению доходов от ретрансляции.

Киностудия FOXA сократила доходы, потому что последняя продукция не смогла сравниться с успехом мультфильма Ледниковый период 4. В конце 2014 финансового года прибыль киностудии вырастет под влиянием сборов от Рио 2 и Люди Х: Дни минувшего будущего.

Спутниковое телевидение FOXA увеличило прибыль вследствие сокращения затрат Sky Italia на программный контент, в отсутствие Олимпийских игр, и консолидации активов Sky Deutschland.

Из всех телевизионных империй у FOXA наибольшая зависимость от валютных рисков, почти 40% выручки приходится на Латинскую Америку и Индию. Негативное влияние обмена валюты за квартал может достигать 100 млн долларов.

В новом сезоне рост расходов DBS TV на трансляцию зимних Олимпийских игр в Сочи будет компенсироваться хорошей прибылью.

В декабре в США возможно замедление прироста доходов от рекламы, которое ограничит выручку кабельных сетей и телевидения. В следующем отчётном квартале рост выручки FOXA от телевидения может составить около 5%, а от кабельных сетей – 13,0%.

На изменение объёмов рекламы влияет рождественский сезон, укороченный из-за того, что День благодарения в этом году на пять дней позже, закупки на рождественские праздники заранее в сентябре, низкие рейтинги развлекательных программ, большие расходы на наружную рекламу, заставляющие резать расходы на телевизионную. Кроме того усиливаются опасения отказа от кабельных сетей в качестве провайдера услуг телевидения, прежде всего, в пользу интернет-ТВ.

Динамика акций CBS, TWX, FOXA

Обзор акций телевизионных империй, поделивших американскую аудиторию, показывает, что до конца 2014 года все они испытают позитивное влияние роста сборов за ретрансляцию. Дополнительные доходы от политической рекламы перед промежуточными выборами в США тоже дело почти решённое. Мода на футбол и борьбу, а также более традиционные крикет и бейсбол, попутно с внедрением оплаты за просмотр каждой передачи в отдельности и с общим ростом подписки, даёт основания говорить о росте продаж в будущем. Увлечение сериалами очерчивают позитивную траекторию выручки НВО, которая выглядит недооцененной на фоне взрывного роста Нетфликса.

После завершения декабрьской фиксации прибыли по телекомпаниям станут оправданы новые целевые уровни. CBS может вырасти на 21% до 70 долларов, TWX — на 29% до 85 долларов, и FOXA — на 15% до 37 долларов.

В 1995 году в Стэнфордском университете познакомились Ларри Пейдж и Сергей Брин – студенты, которые в последствие создали огромную компанию под названием «Google Inc». На тот момент Гарри было 22 года, а Сергею – 21. В 1996 году выходит в свет их детище «BackRub» – поисковый механизм, который при помощи ссылок определяет важность отдельных сайтов и веб-страниц, это и послужило началом создания большой и серьёзной компании, которая актуальна и очень полезна на данный момент.

Непосредственно «Google Inc.» была создана в 1998 году, с той минуты, когда Энди Бехтольшайм (один из создателей компании «Sun») выписал чек, с суммой в 100 тыс.$ компании, которая, по сути, ещё даже не существовала.

В первую очередь миссией компании было организовать и упорядочить абсолютно все имеющиеся информационные данные во всём мире, сделать их удобными для просмотра и доступными каждому.

Название компании походит от математического термина «гугол», которое обозначает число, имеющее 100 нулей. Так создатели хотели показать миру, что информация, которая содержится в Интернете, просто не имеет видимых границ.

Чтобы как-то разнообразить заглавную страницу, 1 апреля 1998 года были созданы интересные логотипы, которые меняются в праздничные дни: юбилеи известных людей в сфере искусства и науки, церковные и другие праздники. Эти картинки назвали «дудлами».

Ровно через 2 года после публикации первого «дудла» компания сообщает всему миру о новой функции, она позволяет читать мысли пользователей, когда они представляют себе образ желаемого поискового запроса. Разыгрывать клиентов 1 апреля стало традицией компании после этого случая.

В феврале 2002 года компания называет своим именем физический предмет –Google Search Appliance. Это устройство позволяет в разы упростить поиск документов на компьютере, к которому подключено.

Осенью 2006 года компания покупает сайт YouTube и синхронизирует его со всеми сервисами поисковой системы.

К середине 2007 года, когда сервис Карты Google охватывает почти весь мир, разработчики начинают работу с оценкой положения трафика на дорогах. Теперь можно видеть состояние пробок, светофоров, улиц в реальном времени.

2 сентября 2009 года браузер Google Chrome становится доступен для скачивания.

В марте 2010 года был запущен Google Apps Marketplace – интернет-магазин пользователей компании.

В начале 2011 года разрабатывается модель мобильного устройства на базе Android – Nexus One. В июне этого же года компания начинает работу собственной социальной сети под названием Google +. В 2012 она приобрела, печально известную всем, компанию «Motorola» и начала разработку нового смартфона.

10 страничек А4, пожалуй, будет недостаточно, чтобы описать часть важных событий в мире, к которым была причастна компания Google. Но этого мы делать не будем =). А лучше проведем финансовый анализ компании и проверим её акции на перспективу долгосрочных инвестиций.

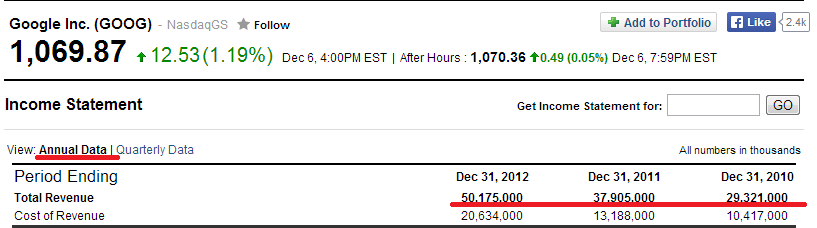

Начнем, конечно же, с годового отчета «Annual Data»:

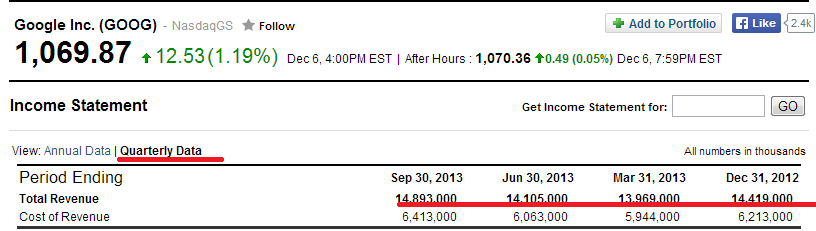

Дела у компании, как видим, идут прекрасно последние три года. Стабильная положительная динамика очень располагает к инвестированию. Взглянем на квартальный отчет «Quarterly Data»:

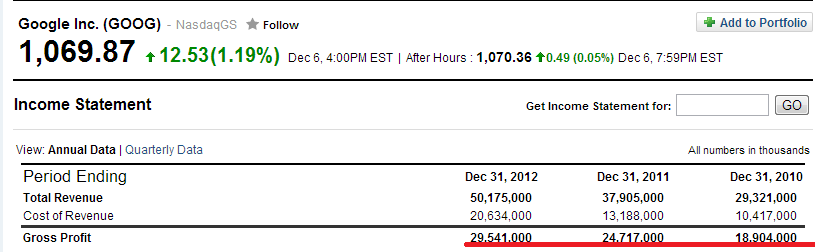

Что ж, не удивительно, что и эти цифры демонстрируют, завидную для других компаний, стабильность. Теперь очередь за валовой прибылью «Gross Profit»:

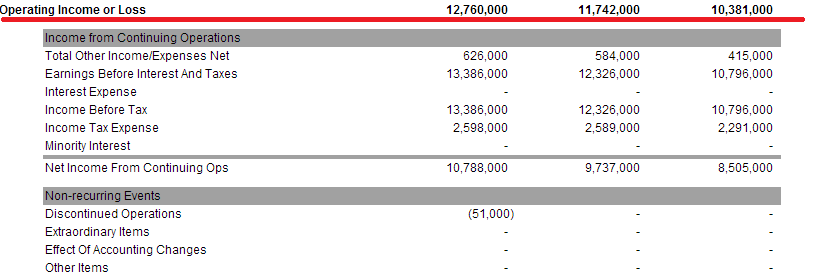

Из года в год доходы компании увеличиваются, а с ними и доходы держателей акций. Следующим пунктом рассмотрим операционную прибыль и убытки «Operating Income or Loss»:

Доходы компании с лихвой покрывают все необходимые расходы — это положительный показатель для инвесторов. Теперь нас интересует, что же происходит с чистой прибылью «Net Income»:

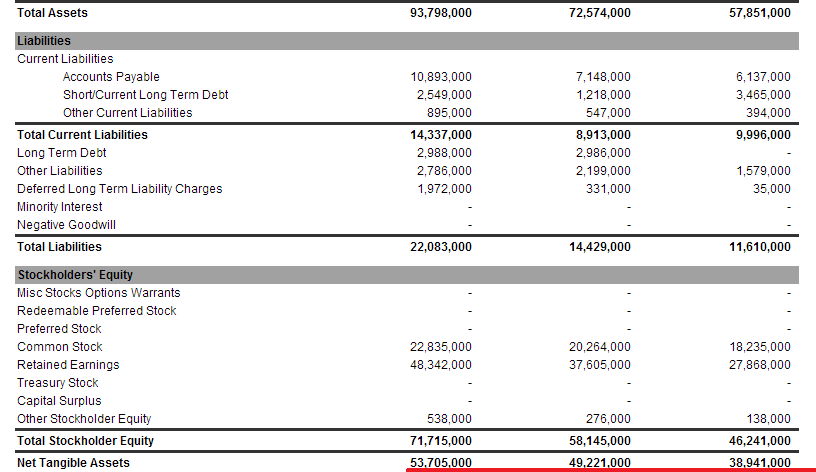

С каждым годом цифры неизменно растут. И последний в нашем списке, но далеко не последний по своей значимости – чистые активы «Net Tangible Assets»:

Нет никаких сомнений, что компания твердо стоит на ногах, развивается и является достойным кандидатом для нас.

Графики стоимости акций (которые торгуются на бирже NASDAQ под тикером ( GOOG )) за последние три года дадут ясную картину, как компания порадовала, в последнее время, своих вкладчиков:

4 января 2010г. акции стоят 602,02$

4 января 2011г. цифра меняется до 616,44$

Это означает увеличение цены за год на 2,39%

За 2011г. акция вырастает в цене на 5,44%

И за 2012г. акции демонстрируют рост еще на 13,84%

Google является владельцем крупнейшего поисковика в сети интернет, который, на данный момент еще и самый популярный. В нем регистрируются 25 миллиардов виртуальных страниц, и анализируется информацию почти на 200 языках мира! Подавляющее большинство пользователей воспринимают этот поисковик как сам интернет.

Цитируя фильм «Кадры»: «Гугл – это компания, превратившая инструмент поиска в двигатель прогресса». И это правда. Google – это транснациональная американская корпорация. Направления её инвестиций: интернет-поиск, облачные вычисления, рекламные технологии. Google создает и продвигает огромное множество интернет-сервисов и разнообразных продуктов.

Конечно, эта компания является хорошим кандидатом для долгосрочных инвестиций.