Возникает вопрос: почему? Почему так может получиться, почему никто из них не остановился раньше? Оказывается, для того чтобы это понять, нам нужно обратиться к теории перспектив Канемана — Тверски. Эта теория перспектив имеет три основных элемента. Первый элемент заключается в следующем: она утверждает, что наше отношение к деньгам определяется не просто той суммой денег, которую мы имеем, а оно определяется тем, с чем мы эту сумму сравниваем. (ВСЁ ОТНОСИТЕЛЬНО! Важна разница потенциалов! Соотношение (возможности) прибыли к убыткам!)

Долгое время классические экономисты игнорировали этот аспект наших решений и считали, что если у человека есть в кошельке какая-то сумма денег, то это то, что определяет его полезность в данный момент. Психологи обратили внимание на такой интересный факт, что, если, допустим, мы имеем тысячу рублей, это еще не конец истории: на самом деле важно, как мы эту тысячу получили. Например, мы могли получить ее в виде неожиданного бонуса, и тогда мы испытываем положительные эмоции. С другой стороны, мы могли ожидать бонус в две тысячи, а получили только тысячу, и тогда та же самая сумма денег уже означает для нас с точки зрения эмоций совершенно другое, и мы можем, наоборот, испытывать негативные эмоции.

Это называется эффектом точки отсчета, или эффектом контекста, и этот эффект имеет под собой серьезные биологические основания. Например, в 2015 году по интернету прошла волна обсуждений, какого цвета платье. Это очень забавная история, когда одна и та же фотография с платьем людьми воспринималась совершенно по-разному: кто-то говорил, что платье бело-золотое, кто-то говорил, что это платье черно-синее. И возникает вопрос: как так может быть, что люди так по-разному видят один и тот же объект? Ученые объяснили это явление тем фактом, что мы воспринимаем эту фотографию в разном контексте: кто-то считает, что фотография была сделана при дневном свете, который имеет белый, голубой оттенок, а кто-то считает, что эта фотография была сделана в закрытом помещении при желтом свете, и, соответственно, это повлияло на то, как они интерпретируют цвет платья. Таким образом, контекст, в который это платье помещено, повлиял на наше восприятие. То же самое происходит и в отношении денег, как сказали Канеман и Тверски.

Наше отношение к деньгам, к той сумме, которую мы имеем, зависит от того, с чем мы ее сравниваем.

Так же и в трейдинге: немаловажно, КАК ты заработал. Именно поэтому так ценится плавнорастущий Эквити. Именно поэтому так тяжело ставится стоплосс. Именно поэтому так бесят упущенная (незафиксированная) прибыль, проливы и просадки! Даже если будет новая прибыль, проливы выкупаются, а просадки выторговываются..

И да, моя Торговая Система (ТС) в нефти в просадке...

Я не про Любовь и социальную Самореализацию, а про величину дохода!

Оказывается, всё подсчитали (ученые-социологи)!

.

Так вот, для России зона удовлетворения от жизни и ощущения эмоционального комфорта начинается после 200 000 р. в месяц.

.

Но самое парадоксальное, что доход в месяц более 500 000 р. никоем образом НЕ увеличивает чувство счастья!!!

Доход сверх этой суммы не делает людей более жизнерадостными.

Это «капец» как противоречит основной доктрине общества потребления!

(А может и нет?! Но не путать желание потребления и жажду утилизации...)

.

Деньги это хорошее лекарство для лечения такой «болезни», как бедность. Поэтому для России желанный минимум — это 50 000 р. в месяц (для Москвы больше, конечно. 100 000 р). Если в трейдинге в месяц получаешь меньше 20 000 р. (социологический уровень бедности) — ...

.

Богатые люди счастливы не потому, что у них много денег. Моральное удовольствие они получают от процесса достижения финансового благополучия. И тут мы вспоминаем про Канемана и, как следствие, про уровень просадки. Что

удовлетворение от трейдинга получаешь не просто от прибыльной торговли, но чтоб соотношение прибыли к убыткам было 2...2,5:1.

.

Таким образом, ВЫВОД:

Трейдеру для удовлетворения (комфорта, счастья) нужно зарабатывать в месяц 200-500 тыс. р. при просадке не более 80 тыс. р. в месяц.

Вот формула довольного трейдера! Вот эта цель для трейдера!!!

Счастья Вам и Благополучия!!!

.

(Все числа для трейдера надо воспринимать как среднее в месяц по году (так-то доход у трейдера может существенно колебаться)

Вся критика, все возражения или другие числа — в Ваших комментариях к этому пост)

Профессор HBS Макс Базерман брал купюру в 20 долларов и предлагал аудитории сыграть в игру, в которой были достаточно специфические условия — участники предлагали свою цену за эту Двадцатку, начиная с 1 доллара с шагом 1 доллар, и участник, предложивший наивысшую цену забирал купюру, однако «второе место» должен был отдать свою ставку безвозмездно.

Т.е. если последняя ставка была, скажем, 15 долларов, то участник платил эти 15 долларов и получал 20 долларовую купюру, а участник, которого перебили последней ставкой, предположим делал ставку 14 долларов, эти 14 долларов должен был просто отдать.

Математика достаточно проста. Если в игру вступили хотя бы 2 человека, то до уровня 20 долларов один из них потеряет некую сумму, а второй заработает, но кому охота терять? И второй участник называет сумму в 21 доллар, ведь так он потеряет не 19 долларов, а всего 1. По той же логике первый участник называет цифру 22 доллара. И т.д.

Рекорд профессора Базермана за свою преподавательскую карьеру — 204 доллара...

Ну а если без шуток — это самый наглядный пример того как человек пытается избавиться от убытка путем увеличения риска. При чем речь тут идет не только про усреднение в позициях, но и про банальное продолжение торговли тогда, когда стоит остановиться-«отстопиться». На этом примере видно, как страшны враги трейдера, если они действуют сообща. Я про Страх, Жадность и Надежду....

Вместо того, чтобы зафиксировать убыток, трейдер надеется, что сможет отыграть проигрыш – и практически всегда теряет все больше и больше денег.

Так что помните урок хитрого профессора – боязнь потерь ведет к большим потерям.

Вообще-то у страха два корня: неустойчивость и неизвестность (новизна) — как факторы повышения вероятности реализации негативного сценария!

.

Но если немного утилитарно для трейдинга, то причины страха такие:

1. Завышенные ожидания от трейдинга. Думал, что всё легко...

2. Завышенные требования к себе. (перекликается п.1). Типа, могу избежать убыточных сделок. Смогу только прибыльно «трейдить»...

3. Отсутствие прибыльной Торговой стратегии (ТС), или, хотя бы, элементарного РискМенджмента и разумной системности в торговле. На самом деле — это самый главный пункт. Иначе именно отсюда растут ноги у страха открыть — держать-закрыть сделку...

4. Иллюзорная попытка контролировать в трейдинге НЕконтролируемое. Отсюда тоже страх, мистика, расстройство психики...

5. Плохо держишь удар. Да, просадки в трейдинге бывают...

6. Трейдинг разбудил ростки комплекса неполноценности. Ладно, если это конструктивно и ненадолго (типа, как сигнал внутреннего я). Но иначе эти сорняки погубят всю твою трейдерскую грядку...

.

P.S. если что я забыл или неправильно написал про причины страха в трейдинге — то добавьте комментарий с Вашими замечаниями (предложениями)

ТС в нефти со вчера в шортах по 45,52; стоплосс на куплю на 45,05

.

Пока в нефти «перехай» не случился, и она со всеми вместе пошла вниз. Хоть и не так, как серебро.

Может созреет вишенка? )))

.

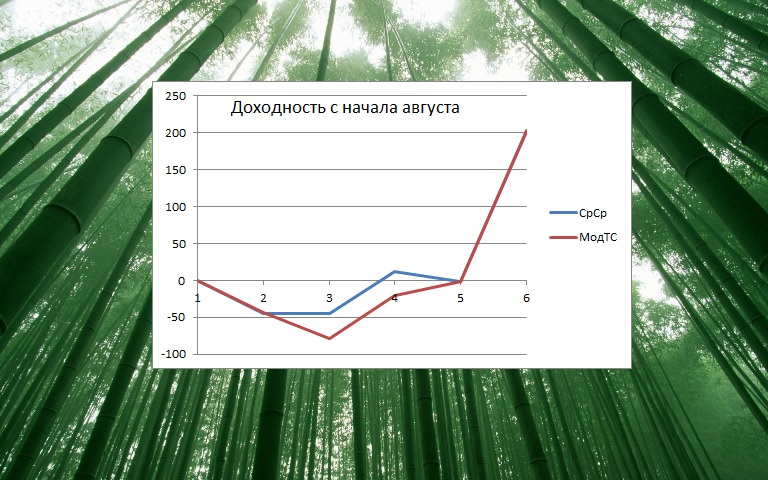

это Доходность робота ТС в шагах (пунктах, центах) с начала августа: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,34 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита (или минимального убытка по РискМенеджменту ТС) в случае Вашей торговли по сигналам ТС с начала августа.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенеджменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

ТС в нефти с пятницы в лонгах по 44,64; стоплосс на продажу на 44,34

.

Выходные в нефти прошли спокойно: никаких поводов для гэпов сегодня не произошло!

И да, на графике доходности ТС за август появляется третья птичка! Хорошо бы, чтоб хвостик у неё вверх дорисовался нефтью)))

.

это Доходность робота ТС в шагах (пунктах, центах) с начала августа: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,39 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита (или минимального убытка по РискМенеджменту ТС) в случае Вашей торговли по сигналам ТС с начала августа.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенеджменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

ТС в нефти со вчера в шортах по 45,18; стоплосс на куплю на 45,57

.

Неужели ближневосточный фактор отработан и нефть пойдет на коррекцию вниз?!

И да, а сейчас график доходности ТС за август похож на двух птичек, тянущих соломинку с двух концов! )))

.

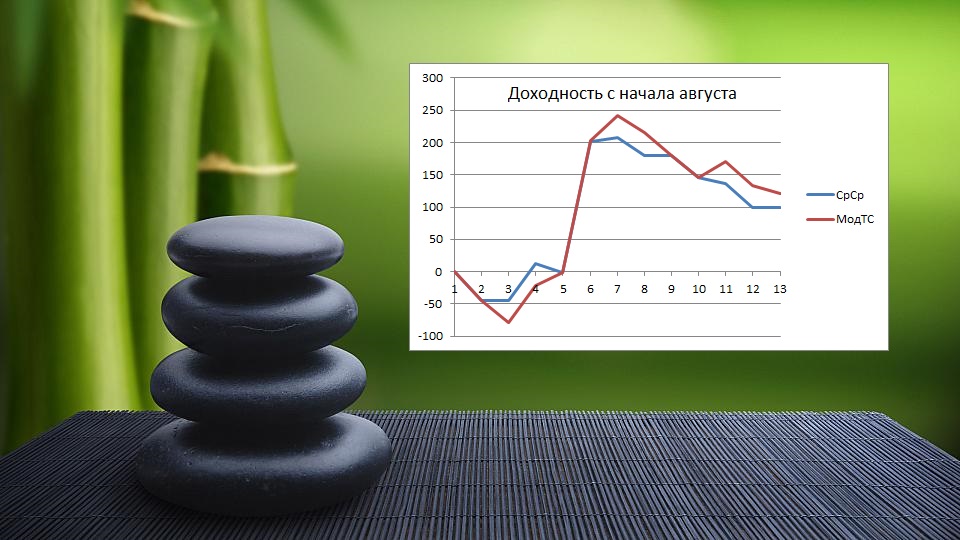

это Доходность робота ТС в шагах (пунктах, центах) с начала августа: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,35 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита (или минимального убытка по РискМенеджменту ТС) в случае Вашей торговли по сигналам ТС с начала августа.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенеджменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

ТС в нефти со вчера в шортах по 45,84; стоплосс на куплю на 45,41

.

Действительно, интересно нефть ходит! Август обещает быть волатильным!

Похоже, стоп ТС не устоит, и на открытии ТС по рынку перевернется в лонг. Надеюсь, в четверг не запилит...

.

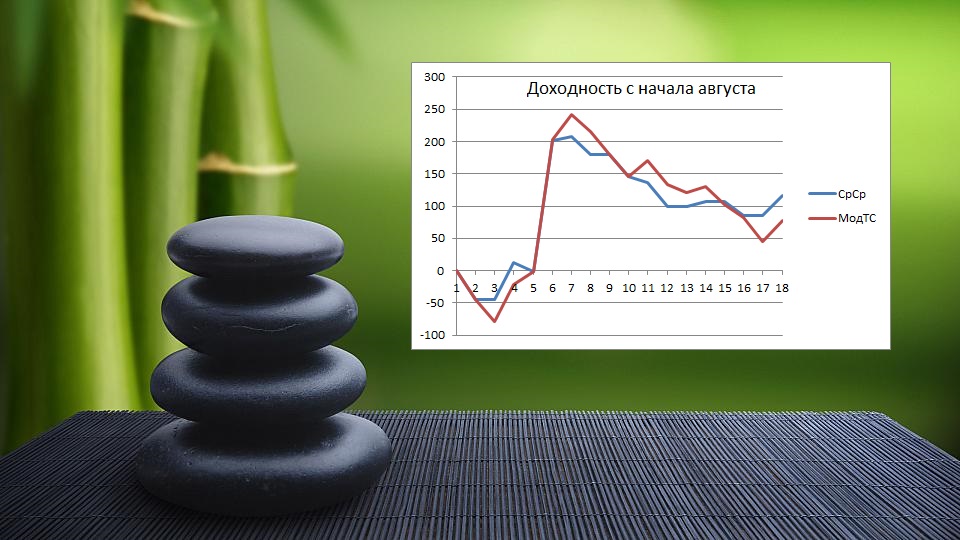

это Доходность робота ТС в шагах (пунктах, центах) с начала августа: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,27 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита (или минимального убытка по РискМенеджменту ТС) в случае Вашей торговли по сигналам ТС с начала августа.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенеджменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

Ну наконец-то нормальное движение в нефти! И ТС его поймала!!!

.

.

Моя Торговая Система (ТС) – это «интрадейная» реверсивная система алгоритмической торговли на МБ фьючерсом нефти Brent.

ТС – это не Грааль, но позволяет избегать больших убытков («лосей») и брать большие прибыли, т.к. ТС хорошо держит растущий профит от взятого «движняка».

ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенежменте, вдолгую ещё и профитная!

.

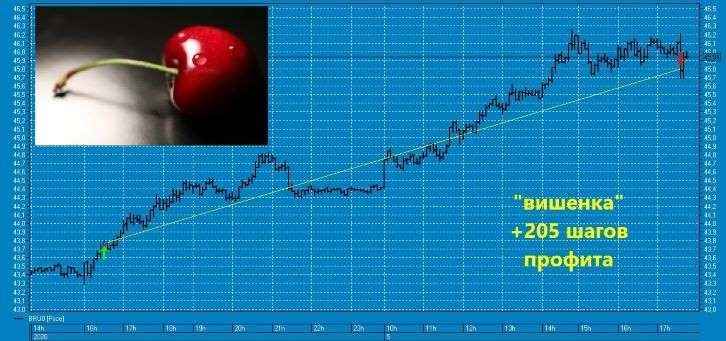

Но особенно приятно, когда ТС удается взять большой профит внутри дня более 100 шагов (пунктов, центов).

И поэтому 61-ой вишенкой ( долгожданная! ) на торт нефтяного профита ТС будет демонстрация графика со сделками за вторник-среду, когда ТС взяла в лонг «движняк» +205 шагов (пунктов, центов) профита.

.

Можете это значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,30 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита в случае Вашей торговли по сигналам ТС от этой « вишенки ».

ТС в нефти со вчера в лонгах по 43,75; стоплосс на продажу на 44,25

.

Интересно нефть ходит! Так будет штурм 45 ?! ))))

.

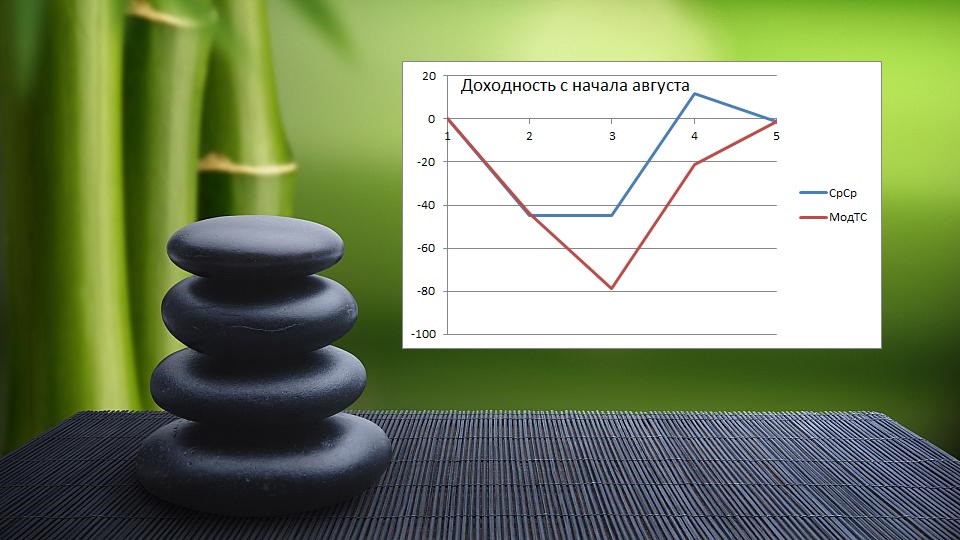

это Доходность робота ТС в шагах (пунктах, центах) с начала августа: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,33 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита (или минимального убытка по РискМенеджменту ТС) в случае Вашей торговли по сигналам ТС с начала августа.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенеджменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!