Оказывается да, теория (гипотеза) НЕ опровергается проверкой (практикой)!

.

Ученым удалось воспроизвести результаты одной из самых влиятельных работ в области поведенческой экономики — оригинальной статьи о теории перспектив, написанной Даниелем Канеманом и Амосом Тверски в 1979 году. Для воспроизведения ученые в несколько раз увеличили выборку, а также адаптировали оригинальные опросы для 19 стран. В среднем удалось воспроизвести 94 процента результатов и подтвердить 12 из 13 рассмотренных в оригинальной работе проявлений поведенческих эффектов. (Четкого подтверждения не было только у эффекта зеркал, но и там результат был не сильно больше случайного попадания. Вероятно, требуется увеличить выборку и четче сформулировать задачу)

Одна из самых влиятельных теорий в поведенческой экономике, теория перспектив, утверждает, что при принятии решений в ситуации возможного риска человек всегда полагается на собственные субъективные суждения о полезности при оценке выигрыша и потерь и никогда не ведет себя рационально

— вопреки предсказаниям классической экономической теории.

Любопытно, что опрос, проведенный после экспериментов, указал на то, что около трети участников были знакомы с некоторыми концептами теории — но на результаты это не повлияло !!!!!!!!!!! Даже знание положений теории не помогает действовать более рационально!!!

Всё, «приплыли»! Так что для трейдинга это выливается в следующее:

1. Трейдер вне рынка и в рынке во время торговой сессии — это ДВА РАЗНЫХ человека!

2. Трейдер без строгой Торговой Системы (ТС) во время торговой сессии в условиях стресса будет постоянно скатываться в НЕрациональность, или, даже, ИРрациональность. А это путь к «сливу»...

3. Для удовлетворения трейдинг должен быть не просто прибыльным, но и иметь соотношение прибыли к убыткам не менее 2,5:1

Немаловажно, КАК ты заработал. Именно поэтому так ценится плавнорастущий Эквити. Именно поэтому так тяжело ставится стоплосс. Именно поэтому так бесят упущенная (незафиксированная) прибыль, проливы и просадки! Даже если будет новая прибыль, проливы выкупаются, а просадки выторговываются.. А просадка в 40% человеком воспринимается как катастрофа и потеря всего.

4. Стоплосс — признак настоящего трейдера! (Я НЕ про Инвесторов, у них свои тонкости. Хотя и им правильный стоплосс может улучшить результат) Обычно, 95% трейдеров вместо того, чтобы зафиксировать убыток, надеются, что смогут отыграть проигрыш – и практически всегда теряют все больше и больше денег.

5. Без строгой ТС трейдер по выводам этой теории очень часто скатывается в череду потерь, что у нас «лудоманством» зовется...

Какие ещё есть выводы из Теории перспектив для трейдинга я упустил, а также замечания, добавления и критика — пишите в комментариях!

ТС в нефти со вчера в нефти BRV0 (BR-10.20) в лонгах по 39,73; стоплосс на продажу на 39,71

.

В Нефти вчера был хороший «движняк» и ТС его взяла! Сегодня — день «запИла» должен быть. Если, конечно, обвал на рынках не начнется...

.

это Доходность робота ТС в шагах (пунктах, центах) с начала сентября: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,63 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита (или минимального убытка по РискМенеджменту ТС) в случае Вашей торговли по сигналам ТС с начала сентября.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенеджменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

Ещё одно сентябрьское нормальное движение в нефти! И ТС его поймала!!!

.

.

Моя Торговая Система (ТС) – это «интрадейная» реверсивная система алгоритмической торговли на МБ фьючерсом нефти Brent.

ТС – это не Грааль, но позволяет избегать больших убытков («лосей») и брать большие прибыли, т.к. ТС хорошо держит растущий профит от взятого «движняка».

ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенежменте, вдолгую ещё и профитная!

.

Но особенно приятно, когда ТС удается взять большой профит внутри дня более 100 шагов (пунктов, центов).

И поэтому 64-ой вишенкой ( вторая за сентябрь! ) на торт нефтяного профита ТС будет демонстрация графика со сделками за понедельник-вторник, когда ТС взяла в шорт «движняк»

+213 шагов (пунктов, центов) профита.

.

Можете это значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,65 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита в случае Вашей торговли по сигналам ТС от этой « вишенки ».

ТС в нефти со вчера в шортах по 41,90; стоплосс на куплю на 41,96

.

В Нефти опять запилило. Хорошо, что вчера прокололи вниз на МосБирже, когда ТС была уже в шорте.

.

это Доходность робота ТС в шагах (пунктах, центах) с начала сентября: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,59 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита (или минимального убытка по РискМенеджменту ТС) в случае Вашей торговли по сигналам ТС с начала сентября.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенеджменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

ТС в нефти с пятницы в шортах по 42,36; стоплосс на куплю на 43,00

.

Нефть без США и Канады во второй половине дня может замереть — там Выходной. Хотя на моей памяти был один раз движняк, когда амеры отдыхали! ))

.

это Доходность робота ТС в шагах (пунктах, центах) с начала сентября: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,55 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита (или минимального убытка по РискМенеджменту ТС) в случае Вашей торговли по сигналам ТС с начала сентября.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенеджменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

Третий элемент теории Канемана — Тверски заключается в том, что у нас снижается чувствительность к потерям: чем больше мы теряем, тем меньше мы ощущаем дополнительные потерянные деньги. Этим также очень часто пользуются различные компании. Например, если Вы пришли в магазин покупать какую-то дорогую вещь, она стоит десять тысяч рублей, компания легко может вам навязать какие-то дополнительные услуги, дополнительные товары к ней на сумму, скажем, еще пятьсот рублей.

Почему? Потому что пятьсот рублей по сравнению с теми десятью тысячами рублей, которую Вы уже готовы потратить, — это довольно незначительная величина. Если бы вы все те же самые услуги или дополнительные аксессуары покупали отдельно, возможно, вы бы не потратили такую сумму, но, раз это идет в дополнение к тем потерям, которые вы уже понесли, для вас это кажется нормальным.

Если мы объединим эти три элемента, нам станет понятно, почему люди очень часто ввязываются в такую череду потерь. Это называется иллюзия невозвратных потерь, когда мы начинаем принимать ряд решений, в середине понимаем, что мы уже понесли какие-то убытки, и, вместо того чтобы их минимизировать и остановиться, как бы забываем о том, что мы уже потратили, и пытаемся каждое следующее решение принимать так, как будто оно новое. То есть наша чувствительность к потерям уже снизилась, и следующий доллар, который мы на аукционе в эксперименте Базермана поставим, уже будет для нас менее важен.

Почему эта теория называется теорией перспектив? Дело в том, что ее часто применяют для анализа поведения людей в ситуации неопределенности. Что такое неопределенность? Точнее, можно даже сказать «в ситуации риска». Что такое ситуация риска? Это ситуация, когда у вас есть несколько возможных исходов и вы знаете, с какой вероятностью каждый из этих исходов может произойти. Можно это интерпретировать как, допустим, игру в лотерею с несколькими возможными выигрышами или потерями. Важно, что просто по-английски слово «лотерея» может звучать как gamble, может звучать как prospect, и вот теория перспектив переводится на русский язык именно таким образом благодаря этому слову — prospect theory.

Если говорить о ситуации неопределенности, в эту теорию часто добавляют четвертый компонент, а именно то, как мы оцениваем вероятности событий. Дело в том, что вероятность события — это очень сложное понятие для восприятия. Например, если нам скажут, что вероятность дождя сегодня 70%, это совершенно ничего не говорит о том, какое нам нужно принять решение: брать нам зонтик или нет. Все, что это говорит, означает следующее: если мы тот же самый день повторим 100 раз подряд, то в 70 из этих 100 дней будет дождь. Проблема только в том, что мы не можем прожить один и тот же день 70 или 100 раз — мы его проживаем только один раз. Поэтому что такое вероятность для нашего восприятия — это достаточно сложное понятие.

Когнитивными психологами было замечено, что мы склонны интерпретировать вероятности событий по-своему. То есть мы как бы воспринимаем не объективную вероятность событий, а некоторую ее эмоциональную интерпретацию.

Например, мы склонны очень низкие вероятности, близкие к нулю, слишком сильно завышать, а вероятности очень высокие, близкие к 100%, занижать.

Поэтому, если соединить все эти факты в сумме, окажется, что, когда речь идет о ситуации риска, мы принимаем решение скорее эмоционально, чем рационально, поэтому теория перспектив Канемана — Тверски стала очень популярна, поскольку она действительно описывает самые разные варианты нашего поведения.

Ну наконец-то нормальное движение в нефти! И ТС его поймала!!!

.

.

Моя Торговая Система (ТС) – это «интрадейная» реверсивная система алгоритмической торговли на МБ фьючерсом нефти Brent.

ТС – это не Грааль, но позволяет избегать больших убытков («лосей») и брать большие прибыли, т.к. ТС хорошо держит растущий профит от взятого «движняка».

ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенежменте, вдолгую ещё и профитная!

.

Но особенно приятно, когда ТС удается взять большой профит внутри дня более 100 шагов (пунктов, центов).

И поэтому 63-ой вишенкой ( можно сказать, Первосентябрьская! ) на торт нефтяного профита ТС будет демонстрация графика со сделками за вторник-среду, когда ТС взяла в шорт «движняк»

+113 шагов (пунктов, центов) профита.

.

Можете это значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,52 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита в случае Вашей торговли по сигналам ТС от этой « вишенки ».

Августовский запас нефти под котлом Торговой Системы (ТС) сожжен - и настала пора разливать по банкам сваренное вишнево-сливовое варенье-ТС-творенье! И варенье получилось только сливовое..

Нефть (надеюсь, НЕ окончательно) превратилась в котртрендовый инструмент и ходит второй месяц в границах флэтового канала с фальшивыми проколами. Вот что происходит, когда более-менее свободное рыночное ценообразование «убивается» всеобъемлющем картельным соглашением ОПЕК+.

За месяц только 2 вишенки ( считаем «вишенкой» профит более 100 пунктов (шагов, центов)), но было были и откровенные стопосъёмы и запИлы — и они преобладали: поэтому такой ПЛОХОЙ результат... Надеюсь, сентябрь будет не такой!

.

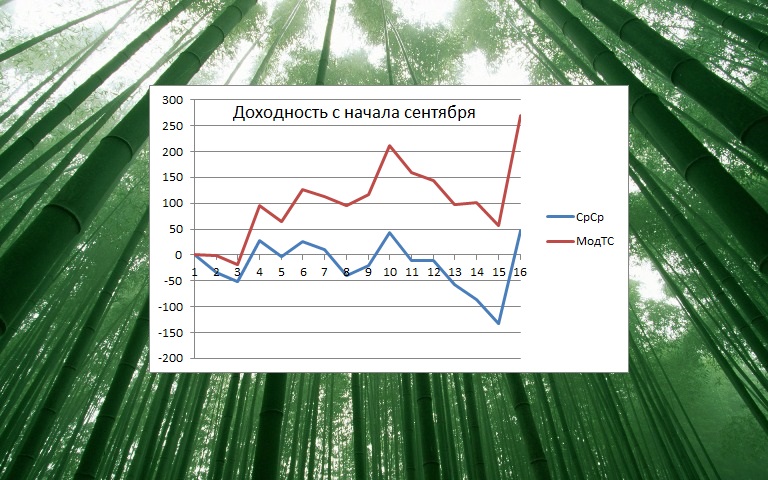

это Доходность робота ТС в шагах (пунктах, центах) за август: (По абсциссе — номер сделки ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.) Две тактики использования сигналов ТС: МодТС и СрСр

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,36 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму убытка по РискМенеджменту ТС в случае Вашей торговли по сигналам ТС с начала августа. В понятных процентах, если торгуете только на свои — это просадка по МодТС минус 9 %%. По тактике СрСр просадка минус 4,1 % с начала августа.

.

А вот как выглядит доходность (в шагах) тактики СрСр с начала года:

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая, при разумном Вашем МаниМенежменте, вдолгую ещё и профитная!

Или по-простому: График Доходности ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если график Доходности в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

заключается в том, что мы по-разному оцениваем выгоды и потери. Дело в том, что если мы получили какую-то сумму денег в результате выигрыша, то мы испытываем положительные эмоции, мы рады, но если мы ту же самую сумму денег, например, потеряем, то окажется, что мы будем переживать по этому поводу гораздо сильнее. То есть эмоциональный окрас одного и того же изменения в нашем кошельке будет разным в зависимости от того, потеряли мы деньги или получили. Например, если у вас было 9 тысяч рублей и стало 10, вы будете рады, но если у вас было 10, а стало 9, то вы будете огорчены, но объем вашего огорчения будет гораздо больше. И ученые подсчитали, что разница в восприятии выгод и потерь примерно в 2,5 раза. Маркетологи знают такой факт, что если человек доволен сервисом, то об этом узнают еще примерно один-два человека в ближайшем его окружении, кто-то из друзей, но, если же человек недоволен тем же самым сервисом, об этом узнает огромное количество людей: он будет рассказывать об этом всем, напишет в соцсетях, и эффект будет гораздо больше, потому что это вызывает бо́льшую эмоциональную реакцию.

Поэтому в результате того, что потери мы оцениваем сильнее, чем выгоды, нам становится гораздо важнее избегать потерь, то есть мы нацелены часто не на то, чтобы максимизировать свою выгоду, а на то, чтобы избежать потерь. Опять же с точки зрения биологии эволюционно для нас это важно, потому что потери могут означать с животной точки зрения то, что мы чего-то недоедим, что где-то как-то это может угрожать нашей безопасности, в конечном счете выживанию.

Таким образом, для трейдинга это выливается в следующее:

1. Для удовлетворения трейдинг должен быть не просто прибыльным, но и иметь соотношение прибыли к убыткам не менее 2,5:1

2. Просадки очень болезненны. А просадка в 40% человеком воспринимается как катастрофа и потеря всего.

.

.

И да, моя Торговая Система (ТС) в нефти в просадке...

.

это Доходность робота ТС в шагах (пунктах, центах) с начала августа: (По абсциссе — номер сделки по сигналу ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 7,45 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму убытка по РискМенеджменту ТС в случае Вашей торговли по сигналам ТС с начала августа. В понятных процентах, если торгуете только на свои — это просадка по МодТС минус 8,7 %%. По тактике СрСр просадка минус 4,3 % с начала августа.

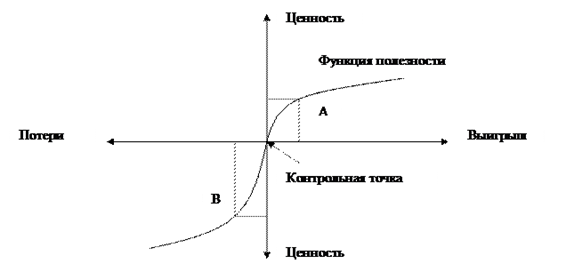

Возникает вопрос: почему? Почему так может получиться, почему никто из них не остановился раньше? Оказывается, для того чтобы это понять, нам нужно обратиться к теории перспектив Канемана — Тверски. Эта теория перспектив имеет три основных элемента. Первый элемент заключается в следующем: она утверждает, что наше отношение к деньгам определяется не просто той суммой денег, которую мы имеем, а оно определяется тем, с чем мы эту сумму сравниваем. (ВСЁ ОТНОСИТЕЛЬНО! Важна разница потенциалов! Соотношение (возможности) прибыли к убыткам!)

Долгое время классические экономисты игнорировали этот аспект наших решений и считали, что если у человека есть в кошельке какая-то сумма денег, то это то, что определяет его полезность в данный момент. Психологи обратили внимание на такой интересный факт, что, если, допустим, мы имеем тысячу рублей, это еще не конец истории: на самом деле важно, как мы эту тысячу получили. Например, мы могли получить ее в виде неожиданного бонуса, и тогда мы испытываем положительные эмоции. С другой стороны, мы могли ожидать бонус в две тысячи, а получили только тысячу, и тогда та же самая сумма денег уже означает для нас с точки зрения эмоций совершенно другое, и мы можем, наоборот, испытывать негативные эмоции.

Это называется эффектом точки отсчета, или эффектом контекста, и этот эффект имеет под собой серьезные биологические основания. Например, в 2015 году по интернету прошла волна обсуждений, какого цвета платье. Это очень забавная история, когда одна и та же фотография с платьем людьми воспринималась совершенно по-разному: кто-то говорил, что платье бело-золотое, кто-то говорил, что это платье черно-синее. И возникает вопрос: как так может быть, что люди так по-разному видят один и тот же объект? Ученые объяснили это явление тем фактом, что мы воспринимаем эту фотографию в разном контексте: кто-то считает, что фотография была сделана при дневном свете, который имеет белый, голубой оттенок, а кто-то считает, что эта фотография была сделана в закрытом помещении при желтом свете, и, соответственно, это повлияло на то, как они интерпретируют цвет платья. Таким образом, контекст, в который это платье помещено, повлиял на наше восприятие. То же самое происходит и в отношении денег, как сказали Канеман и Тверски.

Наше отношение к деньгам, к той сумме, которую мы имеем, зависит от того, с чем мы ее сравниваем.

Так же и в трейдинге: немаловажно, КАК ты заработал. Именно поэтому так ценится плавнорастущий Эквити. Именно поэтому так тяжело ставится стоплосс. Именно поэтому так бесят упущенная (незафиксированная) прибыль, проливы и просадки! Даже если будет новая прибыль, проливы выкупаются, а просадки выторговываются..

И да, моя Торговая Система (ТС) в нефти в просадке...