Американские рынки закрылись снижением из-за негативных данных по коронавирусу и макростатистики. Годовая инфляция в США в январе ускорилась до максимума за 15 месяцев — 2,5% (прогноз — 2,4%). Число заявок по безработице за неделю выросло до 205 тыс., тогда как рынок ожидал увеличения показателя до 210 тыс. Акции сектора недвижимости и потребительских товаров подорожали. На данный момент число зараженных коронавирусом превышает 64 тыс., смертей — 1,3 тыс. человек.

Акции Tesla прибавили более 4% после новостей о том, что компания собирается выпустить акции на $2 млрд.

Ведущий экономический советник Белого Дома Ларри Кудлоу заявил, что США разочарованы из-за нехватки сведений о реакции правительства КНР на коронавирус, а также из-за отказа Пекина принять американских экспертов. Он также отметил, что ВВП США сейчас бы рос на 3%, если бы не вспышка коронавируса и проблемы у Boeing.

Фондовые биржи Европы закрылись в минусе. Нефтегазовый сектор Европы потерял около 1% за день. Азиатские рынки преимущественно закрылись в плюсе на фоне ожиданий снижения торговых пошлин Китаем на $75 млрд американского импорта, которое было запланировано на 14 февраля. Власти КНР готовят масштабную стимулирующую программу для компенсации потерь экономики от коронавируса.

Международное энергетическое агентство (МЭА) ожидает, что спрос на нефть в первом квартале упадет впервые за 10 лет.

В фокусе сегодня

США: базовый индекс розничных продаж, м/м, январь

Яндекс: финансовые результаты по МСФО за 4К19 и весь 2019 г.

Веон: финансовые результаты по МСФО за 4К19 и весь 2019 г.

Мы считаем, что российский рынок откроется незначительным ростом.

Индекс Мосбиржи в четверг снизился на 0,39%, до 3110 п., РТС — на 0,9%, до 1 543 п.

Рубль ослаб к доллару и евро до 63,63 руб. и 68,99 руб. соответственно.

Лидерами роста стали Петропавловск (+6,69%), ОГК-2 (+6,04%), ТГК-1 (+5,54%), Энел Россия (+5,12%), Интер РАО ( +3,97%).

В число аутсайдеров вошли Норильский никель (-2,08%), Распадская (-1,97%), Газпром (-1,88%), Алроса (-1,58%), НЛМК (-1,49%).

Цены на Brent утром в пятницу повышаются на 0,11%, до $56,4/барр.

Золото дешевеет на 0,07%, до $1576/унция. Доходность десятилетних казначейских облигаций США снижается на 0,62 п.п., до 1,607%.

Американские торговые площадки закрылись в четверг в минусе — Dow Jones повысился на 0,43%, S&P 500 — на 0,16%. Индекс потребительских цен в США в январе вырос на 0,2% м/м, 2,3% г/г, против прогнозируемых 0,1% м/м и 2,2% г/г соответственно.

Японский Nikkei снижается на 0,59%, китайский Shanghai повышается на 0,17%.

DXY повышается на 0,05%, S&P 500 futures — на 0,19%.

Новости

Группа ЧТПЗ по итогам 2019 г. отгрузила 2,07 млн т труб (+8% г/г). Поставки труб большого диаметра выросли в 2019 г. на 33% г/г, до 916 тыс. т. Отгрузки труб OCTG выросли на 3% г/г, до 469 тыс. т. Объем отгрузки труб с премиальными резьбовыми соединениями «ЧТПЗ Прайм» увеличились на 23% г/г за счет повышенного спроса со стороны российских клиентов.

CHEP RX: −0,74%

Совет директоров группы Черкизово рекомендовал дивиденды за 2019 г. в размере 60,92 руб./акция, что соответствует дивидендной доходности на уровне ~3%. Рекомендуемая дата закрытия реестра — 7 апреля.

Черкизово опубликовало отчетность по МСФО за 2019 г., согласно которой выручка увеличилась до 120,1 млрд руб. (+19,6% г/г). Скорректированная EBITDA составила 20,6 млрд руб., не изменившись по сравнению с предыдущим годом. Рентабельность по скорректированному показателю EBITDA в 2019 г. составила 17,2%. Скорректированная чистая прибыль снизилась до 9 млрд руб. (-10% г/г).

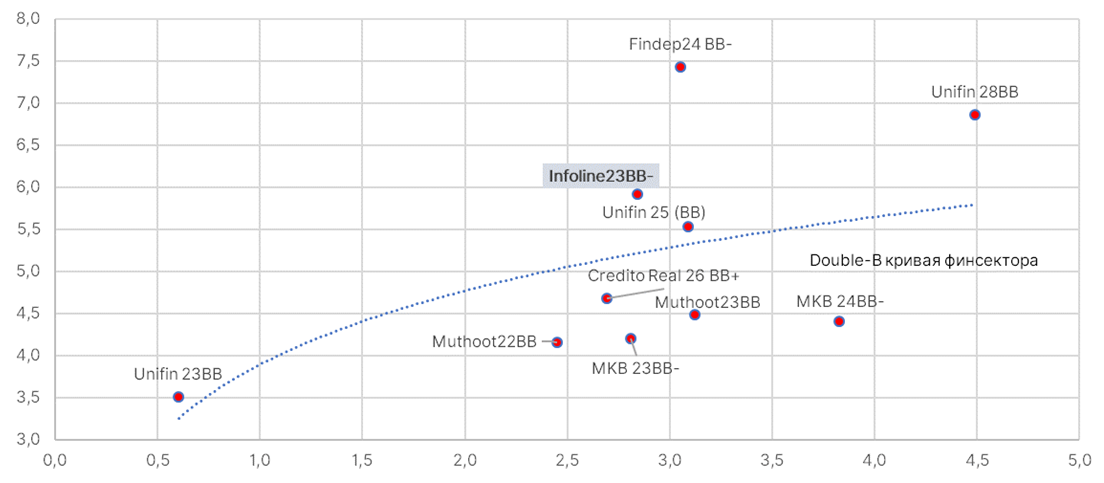

Мы рекомендуем обратить внимание на дебютные еврооблигации индийского многопрофильного финансового конгломерата India Infoline (Ba3/-/BB-). Сбор заявок на трехлетние ноты IIFL 23 объемом $400 млн состоялся 12 февраля. Несмотря на то, что в ходе букбилдинга индикативная доходность была снижена с первоначальных 6,2% до 5,95%, данный уровень по-прежнему выглядит привлекательно в терминологии «риск/доходность» и оставляет пространство для дальнейшей переоценки.

По нашему мнению, нижняя граница справедливого диапазона доходности находится в районе 5%, что предполагает потенциал ценового роста до 103% в ближайшее время.

India Infoline входит в топ-7 крупнейших финансовых институтов Индии, предоставляя услуги как розничным, так и крупным институциональным клиентам. Компания работает на рынке около 25 лет (изначально специализируясь на исследованиях фондового рынка) и была основана одним из богатейших людей Индии — Нирмалом Джайном. По мере развития линейка предлагаемых продуктов существенно расширилась и на текущий момент включает в себя услуги инвестиционного банкинга, страхования жизни, ПИФы, брокерское обслуживание и другие финансовые услуги. Для физических лиц группа предлагает кредиты наличными, ипотеку, микрофинансирование. Объем активов под управлением (AUM) по итогам 9М19 превышал $4 млрд. Группа представлена также в Канаде, США, Великобритании, Сингапуре и т.д. Филиальная сеть на территории Индии насчитывает более 2250 пунктов. IIFL — публичная компания (free-float примерно 28%). Акции обращаются на локальной бирже (NSE), рыночная капитализация достигла $880 млн.

По данным консолидированной отчетности по МСФО, за 9М19 активы India Infoline составили около $376 млн, капитал — $128 млн. Рентабельность, выраженная как возврат на капитал (ROE), оценивается в значительные 27%. Среди сильных сторон кредитного профиля можно выделить высокое качество активов (NPL 2,3%), неплохие показатели ликвидности благодаря доступу к рынку публичных заимствований, развитую технологическую платформу. К главным рискам можно причислить ухудшение операционной среды в Индии, относительно небольшие по глобальным меркам масштабы бизнеса.

Карта облигаций финансовых институтов с рейтингом double-B

Основные американские фондовые индексы в среду, 13 февраля, уверенно росли на оптимизме инвесторов в условиях замедления распространения коронавируса.

Глава ФРС Джером Пауэлл, выступая перед банковским комитетом сената, отметил, что его беспокоит уровень долга США. Кроме того, он заявил, что при спаде экономики понадобится количественное смягчение (QE). Дефицит бюджета США в январе составил $32,593 млрд против $13,273 млрд в декабре, следует из отчета министерства финансов страны. Инвесторы ожидали, что показатель составит $11,5 млрд.

Фондовые биржи Европы закрылись ростом на оптимизме из-за изменения ситуации с коронавирусом. Азиатские фондовые индексы ушли в минус, после того как власти провинции Хубэй сообщили о росте числа жертв коронавируса и скачке новых случаев заболевания. На данный момент количество зараженных превысило 60 тыс. человек, смертей — более 1,3 тыс.

Стоимость нефти растет на 3% после публикации статистики от Министерства энергетики США — запасы сырья увеличились на 7,5 млн барр., или на 1,7%, до 442,5 млн барр.

Развитые рынки выглядит перегретыми в отличие от развивающихся рынков, таких как Россия. Динамика сохранится нестабильной, рынки ждут поддержки от монетарных властей, рассчитывая на улучшение ситуации с вирусом. Мы ожидаем, что рынки откроются ростом.

В фокусе сегодня

США: базовый индекс потребительских цен, м/м, январь

Черкизово: финансовые результаты по МСФО за 4К19 и весь 2019 г.

Газпром: день инвестора, Лондон

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 0,8%, до 3122 п., РТС — на 1,16%, до 1 557 п.

Рубль укрепился к доллару и евро до 63,21 руб. и 68,74 руб. соответственно.

Лидерами роста стали ТГК-1 (+11,71%), ОГК-2 (+9,72%), Headhunter (+6,71%), Магнит (+5,17%), Россети (ао +3,16%).

В число аутсайдеров вошли О’кей(-3,88%), Полиметалл (-2,3%), Петропавловск (-1,74%), Яндекс (-1,55%), Ростелеком (-1,03%).

Цены на Brent утром в четверг снижаются на 0,18%, до $55,69/барр.

Запасы сырой нефти в США увеличились на 7,459 млн барр. против прогнозируемого увеличения на 2,987 млн барр., следует из данных EIA.

Золото дорожает на 0,43% до $1575/унция. Доходность десятилетних казначейских облигаций США снижается на 1,33 п.п., до 1,605%.

Американские торговые площадки закрылись в среду в плюсе — Dow Jones повысился на 0,94%, S&P 500 — на 0,65%.

Японский Nikkei снижается на 0,11%, китайский Shanghai — на 0,53%.

DXY снижается на 0,06%, S&P 500 futures — на 0,31%.

Новости

НЛМК опубликовал финансовые результаты за 2019 г. ниже консенсус-прогноза Bloomberg по EBITDA и чистой прибыли.

Выручка компании сократилась в соответствии с ожиданиями рынка на 12% г/г, до $10,6 млрд, на фоне снижения цен на металлопродукцию и сокращения объемов продаж в связи с капитальными ремонтами в доменном и сталеплавильном производствах НЛМК.

EBITDA составила $2,6 млрд (-29% г/г) на фоне уменьшения выручки и сужения ценовых спредов между сталью и сырьем. Показатель оказался ниже консенсус-прогноза Bloomberg на 23%. Рентабельность EBITDA снизилась до 24% (-6 п.п. г/г).

Свободный денежный поток составил $1,5 млрд. Снижение к прошлому году на 25% связано с сокращением EBITDA и ростом инвестиций в рамках реализации стратегии 2022 г.

Чистый долг/EBITDA достиг 0,7х против 0,59х по итогам 3К19. Согласно комментарию менеджмента, рост показателя был также связан с активной фазой реализации инвестиционной программы в рамках стратегии 2022, а также с ростом дивидендных выплат с изменением дивидендной политики в марте 2019 г.

Компания ожидает увеличение объемов выплавки стали на Липецкой площадке в 1К20 до уровня аналогичного периода прошлого года.

Совет директоров НЛМК рекомендовал дивиденды за 4К19 в размере 5,16 руб./акция (дивидендная доходность: ~3,7%), что ниже ранее прогнозируемых ITI Capital 5,3 руб./акция.

NLMK RX: +1,31%

En+ выкупила у ВТБ свой пакет акций (21,37%) на баланс дочерней структуры Иркутскэнерго ООО «Центр обработки данных «Иркутскэнерго» за $1,58 млрд. В будущем казначейский пакет может быть использован в рамках стратегической активности En+, в долгосрочной перспективе компания может выбрать путь вторичного размещения этой доли на рынке (частично или целиком).

Американские фондовые рынки во вторник открылись ростом на фоне замедления распространения китайского коронавируса. Это укрепило надежды инвесторов на то, что власти Китая и США примут необходимые меры для сдерживания вируса и защиты мировой экономики. DJIA поднялся на 40 п., или 0,14%, до 29317 п. S&P 500 вырос на 0,56%, Nasdaq Composite — на 0,75%. Stoxx Europe 600 прибавил 0,7%. S&P 500 и Nasdaq Composite закрылись в небольшом плюсе, а DJIA — в небольшом минусе.

Глава ФРС Джером Пауэлл заявил, что регулятор внимательно следит за эпидемией коронавируса и рисками масштабной дестабилизации. В своем выступлении в комитете по финансовым услугам палаты представителей он повторил, что процентные ставки, вероятно, не изменятся, по крайней мере в настоящее время. По его словам, неопределенность в отношении перспектив торговой политики несколько снизилась, однако перебои на рынках Китая могут ударить по мировой экономике. «Пока ФРС не начнет ужесточать политику, обстановка будет благоприятствовать росту», — говорит Пауэлл.

Индекс оптимизма малого бизнеса, рассчитываемый Национальной федерацией независимого бизнеса США, в январе составил 104,3 при прогнозе в 103,5.

DJIA оказался под давлением из-за падения акций ряда компаний. В частности, бумаги Microsoft и Apple снизились на 2,3% и 0,6% после сообщений о том, что Федеральная торговая комиссия США (FTC) намерена проанализировать сделки крупных технологических компаний, чтобы выяснить, приобретали ли они компании в нарушение законодательства о конкуренции.

Проверка затронет сделки Amazon, Google и Facebook. Boeing в январе впервые с 1962 г. не получила новые заказы на самолеты.

Акции T-Mobile US в ходе утренней сессии в США подскочили на 11,6% — федеральный суд одобрил ее слияние со Sprint Corp., которой владеет SoftBank. Теперь третий и четвертый по числу абонентов сотовые операторы в США смогут объединиться и снять оставшиеся антимонопольные препятствия на уровне штатов. Акции T-Mobile US сегодня, вероятно, обновят исторический максимум. Бумаги Sprint тем временем подорожали уже 73%. Акции T-Mobile выросли на 10%.

Инвесторы с осторожным оптимизмом оценивают попытки Пекина сдержать распространение коронавируса. Хотя сохраняются опасения насчет проникновения эпидемии в другие страны, включая США и Великобританию, число подтвержденных случаев заражения в Китае во вторник, 11 февраля, выросло всего на 400, до 42 700 — это самый незначительный дневной прирост с 24 января. Всемирная организация здравоохранения заявила, что первая вакцина против коронавируса может быть готова через 18 месяцев.

Вышедшая в Европе отчетность компаний привела к сильным колебаниям отдельных акций. Бумаги TUI подскочили более чем на 13% после того, как туроператор заявил об успешном начале 2020 г.

В среду, 12 февраля, выйдет отчет по дефициту бюджета США за январь. Рынки надеются, что худшее в ситуации с коронавирусом уже позади. КНР оказывает поддержку рынку для стабилизации экономики, а квоты на добычу нефти будут снижены. Мы ожидаем, что американский рынок откроется ростом.

В фокусе сегодня

США: запасы сырой нефти, EIA

НЛМК: финансовые результаты по МСФО за 4К19 и весь 2019 г.

Полиметалл: последний день для покупки бумаг с целью получения спецдивидендов (T+2). Компания выплатит по $0,2/ао, что соответствует дивидендной доходности 1,2%

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник повысился на 1,15%, до 3098 п., РТС — на 2,37%, до 1 540 п.

Рубль укрепился к доллару и евро до 63,37 руб. и 69,21 руб. соответственно.

Лидерами роста стали ОГК-2(+4,46%), ТГК-1 (+4,18%), Газпром (+3,86%), АФК Система (+3,52%), Газпром нефть (+3,41%).

В число аутсайдеров вошли Петропавловск (-7,36%), Headhunter (-2,38%), Аэрофлот (-0,78%), X5 Retail Group (-0,39%), Globaltrans (-0,35%).

Цены на Brent утром в среду повышаются на 1,57%, до $54,86/барр.

Золото остаётся на уровне $1566/унция. Доходность десятилетних казначейских облигаций США повышается на 1,75 п.п., до 1,618%.

Американские торговые площадки закрылись во вторник в плюсе — Dow Jones не изменился, S&P 500 повысился на 0,17%.

Число открытых вакансий на рынке труда в США в декабре составило 6,423 млн, против прогнозируемых 7 млн.

Японский Nikkei повышается на 0,74%, китайский Shanghai — на 0,72%.

DXY повышается на 0,09%, S&P 500 futures — на 0,15%.

Новости

Минфин в среду, 12 февраля, в рамках еженедельных аукционов предложит две «классические» серии ОФЗ из длинного и среднесрочного сегментов в размере остатков, доступных для размещения. Ими станут ОФЗ 26230 (погашение в 2039 г., доступный объём 120 млрд руб.) и ОФЗ 26233 (погашение в 2027 г., доступный объём 407 млрд руб.). С учетом ожиданий дальнейшего смягчения монетарных условий мы предполагаем хороший спрос на обоих аукционах.

Полюс опубликовал финансовые результаты за 2019 г. практически на уровне рыночных ожиданий. Выручка компании выросла до $4 млрд (+37% г/г), EBITDA составила $2,7 млрд (+44% г/г), чистая прибыль оказалась на уровне $1,6 млрд (+20% г/г).

Полюс повысил прогноз капитальных затрат в 2020 г. с $550 млн до $700-750 млн против $630 млн по итогам 2019 г.

Совет директоров Полюса рассмотрел и предварительно утвердил дивиденды за 2П19 в размере $3,5/акция, что соответствует ~2,8% доходности. Таким образом, общая сумма дивидендов за весь 2019 г. может составить $804 млн, доходность на одну акцию ~4,8%.

PLZL RX: −0,25%

ЦБ России и министерство финансов направили в правительство законопроект о передаче акций Сбербанка (50% +1 акция Сбербанка) стоимостью 2,8 трлн руб. Законопроект предусматривает выставление Банком России оферты миноритариям при продаже первой части пакета. Цена продажи доли в Cбербанке будет определяться как средневзвешенная цена за шесть полных месяцев до даты первой сделки, данная цена будет применяться в отношении всего пакета. Средняя цена за шесть месяцев до 11.02.2020 включительно составляет 241 руб./акция, что ниже рыночной 254,5 руб./акция.

Мы считаем, что новость нейтральна для бумаг компании. Также ситуация может поддержать российскую валюту.

SBER RX: −0,89%

Газпром ожидает прибыль в 2019 г. на уровне $21,4 млрд (-8% г/г), что выше консенсус-прогноза Bloomberg $19,8 млрд. Из расчета 30% от чистой прибыли, дивиденд за 2019 г. может составить 17 руб./акция (дивидендная доходность: ~7,2%), что несущественно выше ранее прогнозируемых ITI Capital 16 руб./акция. Новость нейтральна для рынка.

EBITDA Газпрома, по оценкам компании, в 2019 г. превысит $30 млрд против консенсус-прогноза Bloomberg $31,9 млрд.

Дочерние компании Газпрома начнут платить дивиденды в размере 50% прибыли, рассчитанной по МСФО с 2020 г. Данная новость позитивна для бумаг компании.

Торги на американских фондовых рынках начались в плюсе. DJIA в начале сессии вырос на 115,54 пункта, или 0,40%, до 29218,05 пункта. S&P 500 поднялся на 0,36%, а Nasdaq Composite — на 0,52%. На момент закрытия рынки достигли новых максимумов, поскольку инвесторы сосредоточились на признаках хорошего состояния американской экономики.

Рост рынка в понедельник был связан с хорошими корпоративными результатами и данными по занятости в США, которые оказались лучше прогнозов, нивелировав опасения относительно вспышки коронавируса в Китае и ее потенциальных последствий для мировой экономики. Согласно опубликованному в пятницу отчету, темпы найма в США в январе ускорились в связи с ростом доли экономически активного населения, что является позитивным знаком для американской экономики. Amazon вырос на 2,6%, до рекордного уровня, впервые преодолев отметку выше $2100/акция. Netflix и Alphabet закрылись выше более чем на 1%. Tesla тем временем подорожала более чем на 3% в очередной волатильной сессии. Рост американских рынков в целом несущественный, так как экономические последствия для рынков ещё не учтены и могут быть хуже рыночных ожиданий. На данный момент количество зараженных превышает 43 тыс. человек, а смертей — 1 тыс. человек. В провинции Сычуань обнаружен новый птичий грипп, H5N6. Германия также сообщила о вспышке нового птичьего гриппа.

Более 300 китайских компаний, включая Xiaomi и китайского гиганта Didi Chuxing, собираются взять банковские кредиты на общую сумму не менее $8,2 млрд для преодоления последствий коронавируса. Xiaomi, четвертый по величине производитель смартфонов в мире, ищет $716,24 млн в кредит на производство и продажу медицинского оборудования, включая маски и градусники, согласно документам, отправленным в банки Пекина. ЦБ Китая влил во вторник, 11 февраля, в финансовую систему $14 млрд через операции семидневного обратного РЕПО.

Рублевая цена российской нефти Urals закрепилась ниже 3,4 тыс. руб. за баррель, обновив двухлетний минимум. Текущие цены на нефть более чем на 9% ниже величины, заложенной в бюджете, но пока не угрожают исполнению бюджета, так как средние цены все еще выше расчетных значений.

Российский рынок выглядит заметно перепроданным, особенно компании из нефтегазового и металлургического сектора, мы считаем, что давление продолжится, но стоит формировать новые позиции в Газпроме и Новатэке.

Во вторник Национальная ассоциация независимого бизнеса (NFIB) США опубликует индекс оптимизма малого бизнеса. Кроме того, председатель Федеральной резервной системы США Джером Пауэлл во вторник и в среду будет выступать в конгрессе. Трамп Пауэллом недоволен, так как считает, что сейчас ставка должна быть ниже. Мы ожидаем, что развитые рынки откроются ростом.

В фокусе сегодня

США: число открытых вакансий на рынке труда, декабрь

Великобритания: ВВП, 4К19

Газпром: день инвестора, Нью-Йорк

Алроса: финансовые результаты по МСФО за 4К19 и весь 2019 г.

Интер РАО: операционные результаты, 2019 г.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в понедельник снизился на 0,82%, до 3062 п., РТС — на 0,94%, до 1 504 п.

Рубль укрепился к доллару и евро до 64,13 руб. и 69,98 руб. соответственно.

Лидерами роста стали Ростелеком ао (+2,82%), Полюс (+1,93%), Детский мир (+1,32%), Veon (+1,15%), Норильский никель (+1,14%).

В числе аутсайдеров Новатэк (-2,31%), Х5 Retail Group (-2,73%), Роснефть (-2,93%) на фоне снижения цен на нефть, Алроса (-2,93%), О’кей (-3,05%).

Цены на Brent утром во вторник повышаются на 1,37%, до $54/барр.

Золото дешевеет на 0,52%, до $1568/унция. Доходность десятилетних казначейских облигаций США снижается на 1,02 п.п., до 1,563%.

Американские торговые площадки закрылись в понедельник в плюсе — Dow Jones повысился на 0,6%, S&P 500 — на 0,73%.

Японский Nikkei снижается на 0,6%, китайский Shanghai повышается на 0,75%.

DXY повышается на 0,05%, S&P 500 futures — на 0,26%.

Новости

На основании решения внеочередного общего собрания акционеров Лукойла от 3 декабря 2019 г., состоялось погашение 22,134 млн акций компании, в результате чего общее количество выпущенных обыкновенных акций уменьшилось на 3% и составило 692,9 млн.

LKOH RX: −0,63%

В январе Алроса реализовала алмазно-бриллиантовую продукцию на $405 млн (+44% г/г). Объем продаж алмазного сырья третьим сторонам составил $390,2 млн, бриллиантов − $14,8 млн.

ALRS RX: −2,93%

Группа Черкизово опубликовала операционные результаты за январь 2020 г., согласно которым объем продаж курицы увеличился до 56,84 тыс. т (+14% г/г), средняя цена составила 102,77 руб./кг (-5% г/г). Объем продаж свинины увеличился до 26,58 тыс. т (+40% г/г), средняя цена реализации упала до 75,96 руб./ кг (-15% г/г). Объем продаж индейки вырос до 3,11 тыс. т (+26% г/г), средняя цена реализации уменьшилась до 172,16 руб./кг (+5% г/г).

Несмотря на растущие опасения по поводу воздействия коронавируса на мировую экономику, рынки в последние пять дней активно росли. В лидеры на этот раз вышли перепроданный ранее китайский IT-сектор, который прибавил 6,4%, европейский банковский сектор (+5,4%), китайский потребительский сектор (+4,6%), NASDAQ (+4,5%), биофармацевтический сектор S&P 500 (+4,5%), который мы рекомендовали на прошлой неделе, Китай (+4,5%) и IT S&P 500 (+4,5%) и Eurostoxx (+4,3%). Европейский индекс вышел в лидеры роста в разрезе показателей развитых стран, поднявшись на 4%.

ФРС сочла вирус риском для экономики. Эпидемия уже сказывается на бизнесе — компании, в том числе Toyota и Honda, приостанавливают деятельность в Китае. Руководство фабрики компании Foxconn, ключевого сборщика iPhone, предупредило рабочих, что им не надо выходить на работу после окончания новогодних каникул 3 февраля.

S&P 500 вырос на 3,2%, отыграв потери, обновив максимумы, несмотря на обусловленные коронавирусом опасения по поводу экономики.

В течение недели мы наблюдали новую тенденцию — переоцененные акции развитых рынков (DM) обгоняют по динамике развивающиеся (EM). На прошлой неделе EM выросли на 2,8% благодаря распродажам сырьевых товаров, таких как нефть Brent (-6,3%) и железная руда (-9%). Участники рынков продавали в основном мексиканские, бразильские и российские активы, а также активы на приграничных рынках. При этом местные облигации и облигации, номинированные в долларах США, продолжают демонстрировать опережающую динамику в условиях перетока ликвидности из акций EM в DM, но облигации EM, особенно России, СНГ и Латинской Америки, остаются привлекательными из-за высокого керри-трейд и ограниченных макроэкономических рисков.

Несмотря на аппетит к риску на развитых рынках, доллар укрепился ко всем основным валютам, особенно к фунту стерлингов (-2,4%), сингапурскому доллару (-1,8%), швейцарскому франку (-1,5%), евро (-1,3%) и японской иене (-1,2%). USDRUB укрепился на 1,7% (рост от минимального до максимального значения), до 64, и, несмотря на продажи на рынке нефти, которая подешевела на 5%, остается относительно устойчивым.

На российских площадках в число аутсайдеров попали Новатэк (-7%), Х5 (-5%), Роснефть (-3,5%) и Сургутнефтегаз ап (-3,1%), а также Global Truck и Полиметалл (-2,5%).

Куда пойдет рынок на этой неделе?

Мы считаем, что волатильность сохранится, и ожидаем смешанную динамику. Испытания вакцин против коронавируса крупнейшими биофармацевтическими компаниями могут позитивно повлиять на рынок.

За неделю Народный банк Китая влил в финансовую систему страны $302,5 млрд для поддержки национальной экономики.

Статистика за январь указывает на рост экономики — так, например, данные по рынку труда США и производственному сектору свидетельствуют о по-прежнему высокой потребительской активности.

На этой неделе выйдет мало макроэкономических данных за исключением статистики по инфляции в США за январь. Поддержку рынку может оказать отчетность компаний за 4К19, в США уже отчитались 64% всех компаний, и рост показателей 71% из них превзошел ожиданий. На текущий момент прибыль компаний за 4К19 выросла на 1%, тогда как на прошлой недели прибыль снизилась на 0,5%. Если после публикации результатов оставшимися компаниями рост составит 0,7%, то индекс вырастет в годовом выражении впервые с 4К19 (13,3%).

В лидеры роста по прибыли за 4К19 вышли следующие сектора: электроэнергетика (+19%), телекоммуникации (+12%), медицинский сектор (+8,2%), финансовый сектор (+8%) и IT (+5,1%). В числе аутсайдеров нефтегазовый сектор (-42%) и сектор промышленности (-10,5%).

В начале недели доллар продолжит укрепляться на фоне падающей нефти, которая вышла за границы наблюдавшегося последнее пару лет диапазона. USDRUB вернется к 64,25, нефть останется у отметки $54/барр. Восстановление рынка возможно в случае позитивных новостей о создании антивируса и принятию новых мер по стимулированию экономики. Нефтегазовый сектор России сейчас выглядит особенно перепроданным на фоне падения Газпрома, Сургутнефтегаза, Новатэка и Роснефти.

График недели

Что покупать?

Мы рекомендуем покупать акции медицинского сектора США. Среди них 3M, Honeywell — обе компании остаются привлекательными после заявления главы ВОЗ о нехватке средств защиты, таких как маски, перчатки и костюмы. Также интересны Airbus, Abbvie, Moderna, которая подорожала на 12% в ходе торгов в пятницу, 7 февраля, после того как сотрудник Национального института здравоохранения США заявил, что использование платформы Moderna при разработке вакцины против коронавируса до сих пор шло «без сбоев».

Предстоящая неделя — зарубежные рынки

Председатель ФРС США Джером Пауэлл представит полугодовой отчет по денежно-кредитной политике конгрессу; министры обороны стран НАТО соберутся в Брюсселе; госсекретарь США Майкл Помпео и министр иностранных дел Ирана Джавад Зариф примут участие в Мюнхенской конференции по вопросам безопасности. Ожидается, что премьер-министр Великобритании Борис Джонсон произведет перестановку в правительстве; экономисты прогнозируют, что в январе базовый индекс потребительских цен (базовая инфляция) в США вырос более быстрыми темпами.

Вторник, 11 февраля

Джером Пауэлл представит полугодовой доклад о монетарной политике в комитете палаты представителей по финансовым услугам

Среда, 12 февраля

Данные по запасам нефти от Минэнерго США (EIA)

Пауэлл выступит на заседании банковского комитета сената

ЦБ Новой Зеландии: ставка

SoftBank: отчетность за 3К, брифинг

Четверг, 13 февраля

Credit Suisse: отчетность за 4К

Barclays: отчетность за 2019 г.

Alibaba: отчетность за 3К и конференц-колл

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; инфляция

Колумбия: розничные продажи

Мексика: ставка

Япония: индекс промышленных цен

Австралия: ожидания потребительской инфляции

Пятница, 14 февраля

Хедж-фонды раскроют данные по инвестициям за 4К по форме 13F

Мюнхенская конференция по безопасности; КНДР впервые представит свою делегацию. В конференции примут участие госсекретарь США Майкл Помпео, премьер-министр Канады Джастин Трюдо и министр иностранных дел Ирана Джавад Зариф

Розничные продажи за январь, прогноз +0,3% м/м; промышленное производство за январь, прогноз −0,3% м/м; индекс настроений потребителей в феврале от Мичиганского университета, прогноз 98,9 п.

Российский рынок за неделю

Банк России принял решение о снижении ставки, как и ожидалось согласно нашему прогнозу, на фоне более резкого замедления фактической инфляции (годовая инфляция в январе составила 2,4%). ЦБ отмечает, что ожидания населения и бизнеса остаются умеренными. В целом ЦБ придерживается нейтральной политики, так как сохраняет прогноз по инфляции на 2020 г. (3,5-4%), но в пресс-релизе регулятора присутствуют признаки мягкой риторики, указывающие на краткосрочные риски дезинфляции.

Ключевая ставка опустилась до минимума с марта 2014 г. (досанкционный уровень). Инфляция обновила исторический минимум. По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния.

На неделе с 3 по 7 февраля рубль ослаб к доллару и укрепился к евро до 64,13 руб. и 70,16 руб. соответственно. Индекс Мосбиржи повысился на 0,36%, РТС — 0,08%.

Лидеры роста и падения

Лидерами роста стали Аэрофлот (+11,4%) ввиду снижения цен на нефть вследствие коронавируса, Headhunter (+11%), TCS Group (+8,6%) вслед за информацией о том, что компания планирует развивать финтех-проект в Европе, Яндекс (+8%), Русгидро (+5,6%), Алроса (+5,4%), O’key (+4,8%).

В число аутсайдеров вошли Новатэк (-7,2%), Петропавловск (-5,2%) после того как структура Романа Троценко (Aeon Mining Limited, дочерняя компания НПО «Альтаир») заключила с Южуралзолотом договор купли-продажи акций и конвертируемых облигаций Петропавловска со сроком погашения до 2024 г., X5 Retail Group (-4,2%), Роснефть (-3,5%), Россети (ап −3,3%), Сургутнефтегаз (ап −3,1%), Эталон (-2,8%).

Источник: Bloomberg, ITI Capital

Предстоящая неделя — российский рынок

На предстоящей неделе отчетность по МСФО за 4К19 и весь 2019 г. представят Полюс, НЛМК, Veon; Яндекс представит результаты по GAAP. Операционные результаты опубликует Интер РАО. Газпром проведет день инвестора в Нью-Йорке и Лондоне.

Согласно консенсус-прогнозу Bloomberg, выручка Полюса составит $2,9 млрд (+32% г/г), EBITDA — $2,5 млрд (+36% г/г), чистая прибыль — $1,6 млрд (+24% г/г).

Ранее компания отчиталась о сильных операционных результатах за 2019 г., согласно которым объем производства золота за 2019 г. достиг 2,85 млн унций, что на 1,5% превышает официальный прогноз компании на 2019 г. — 2,8 млн унций. Расчетная выручка от продаж золота в сопоставлении с прошлым годом увеличилась на 38%, до $3,97 млрд, при расчетной средневзвешенной цене реализации золота $1 403/унция ($1 265/унция по итогам 2018 г.). Компания сохранила прогноз по объему производства в 2020 г. на уровне примерно 2,8 млн унций золота.

В соответствии с консенсус-прогнозом Bloomberg, выручка НЛМК составит $11 млрд (-12% г/г), EBITDA — $3 млрд (-8% г/г), чистая прибыль — $1 млрд (-33% г/г).

Группа НЛМК опубликовала операционные результаты за 2019 г., согласно которым производство стали снизилось до 15,7 млн т (-10% г/г), в связи с проведением капитальных ремонтов доменного и сталеплавильного производств. Продажи на локальных рынках выросли до 11,4 млн т (+7% г/г) на фоне роста спроса на готовый плоский прокат и арматуру в России. Доля России в продажах группы составила 39% (+6 п.п. г/г). Продажи на экспортных рынках снизились до 5,8 млн т (-15% г/г) из-за сокращения поставок сортовой заготовки и уменьшения продаж чугуна на фоне капитальных ремонтов НЛМК.

Выручка Veon составит $8,8 млрд (-3% г/г), EBITDA — $3,8 млрд (+17% г/г), чистая прибыль — $585 млн (+62% г/г), согласно консенсус-прогнозу Bloomberg.

Новости

Магнит опубликовал финансовые результаты за 2019 г. по МСФО, согласно которым выручка компании выросла до 1,368 трлн руб. (+11% г/г), что соответствует консенсус-прогнозу Bloomberg; EBITDA составила 83 млрд руб. (-7% г/г), что ниже консенсус-прогноза Bloomberg на 45%, чистая прибыль снизилась на 49% г/г, до 17 млрд руб., что оказалось выше консенсус-прогноза Bloomberg на 51%.

Сопоставимые продажи (LFL) увеличились на 0,4% г/г на фоне роста среднего чека на 2,8%, однако трафик компании был снижен на 2,3%.

В течение 2019 г. компания открыла 2 377 магазинов против 2049 в 2018 г. Общее количество магазинов сети на 31 декабря 2019 г. составило 20 725 против 18 399 на конец 2018 г. Прирост торговой площади за 2019 г. составил 814 тыс. кв. м (+12,7% г/г).

В 2020 г. Компания планирует открыть около 1 300 магазинов (net) разного формата в рамках программы органического развития. Компания продолжит поиск небольших или средних M&A возможностей с фокусом на укрепление своих позиций в регионах присутствия.

Магнит ожидает капитальные затраты в 2020 г. на уровне 60-65 млрд руб. (+2-11% г/г).

Группа TCS сообщила о намерении инвестировать до €25 млн в финтех проект для частных клиентов в Европе. Запуск проекта запланирован на 2020 г. Основатели и соинвесторы новой компании — два ключевых менеджера TCS: старший вице-президент по развитию бизнеса Артем Яманов и вице-президент по разработке новых продуктов Александр Емешев. Они покинут свои должности для развития нового бизнеса.

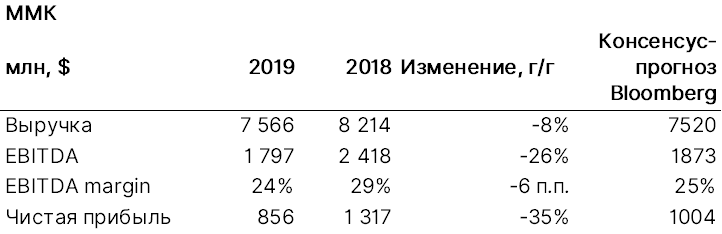

ММК опубликовал финансовые результаты по МСФО за 2019 г.

Выручка компании снизилась до $7,6 млрд (-8% г/г), что соответствует консенсус-прогнозу Bloomberg; EBITDA компании составила $1,8 млрд (-26% г/г), что немного выше консенсус-прогноза Bloomberg; чистая прибыль упала на 35% г/г, до $856 млн, что на 17% выше консенсус-прогноза Bloomberg; FCF ММК по итогам 2019 г. снизился до $882 млн с $1 млрд на конец 2018 г., оказавшись ниже консенсус-прогноза Bloomberg на 13%.

В 1К20 компания ожидает снижения производства металлопродукции на фоне ремонтов в доменном и конвертерном производствах, а также на фоне остановки стана 2500 г/п на плановую реконструкцию в марте.

Капитальные вложения в 1К20 ожидаются на уровне 4К19, то есть $241 млн, что соответствует стратегии ММК.

Поддержку показателям ММК будут оказывать меры по повышению операционной эффективности и максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

Совет директоров ММК рекомендовал дивиденды за 4К19 в размере 1,507 руб./акция (немного ниже прогноза ITI Capital — 1,6 руб./акция), что соответствует дивидендной доходности на уровне ~3,2%. Дата закрытия реестра будет определена после принятия решения о проведении ГОСА.

Группа ЧТПЗ утвердила новую дивидендную политику, которая будет применима к расчету дивидендов за полный 2019 г. и далее. Компания планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО, если соотношение «чистый долг/EBITDA» будет меньше 1,5х.

В случае, если чистый долг/EBITDA окажется равным 1,5х и ниже 2,5х, компания планирует направлять на дивиденды не менее 70% чистой прибыли по МСФО или не менее 100% чистого денежного потока, по большему из показателей.

Если соотношение чистый долг/EBITDA окажется выше или равным 2,5х, и ниже 3,5х — ЧТПЗ намерен направлять на дивидендные выплаты не менее 50% чистой прибыли МСФО или не менее 75% чистого денежного потока, по большему из показателей.

Если соотношение чистый долг/EBITDA окажется выше или равным 3,5х, рекомендация о выплате дивидендов останется на усмотрение совета директоров.

В ноябре 2019 г. ЧТПЗ рекомендовал дивиденды за 9М19 в размере 5,45 руб./акция из чистой прибыли по МСФО и 4,37 руб./акция из нераспределенной прибыли прошлых лет; таким образом, суммарная дивидендная доходность составила 4,8%. Исходя из нашего прогноза прибыли по итогам 2020 г. на уровне 6 млрд руб., и при сохранении отношения чистый долг/EBITDA на уровне 2,7х, оставшийся дивиденд в 2019 г. может составить 5,4 руб./акция, что соответствует дивидендной доходности на уровне 3%.

С 2016 г. ЧТПЗ начисляла исключительно годовые дивиденды. Выплаты за 2018 г. составили 15,38 руб./акция, или 4,7 млрд руб. (60% от чистой прибыли по МСФО) при соотношении чистого долга к EBITDA на уровне 2,4х.

Московская биржа сообщает результаты торгов за январь 2020 г. Общий объем торгов на рынках составил до 57,9 трлн руб. (-2% г/г). Объемы торгов по основным сегментам показали преимущественно позитивную динамику: торги на денежном рынке выросли до 25,4 трлн руб. (+3,1% г/г), на срочном рынке — до 7,5 трлн руб. (+27,4% г/г), на фондовом рынке — до 3,4 трлн руб. (+64,2% г/г). Однако на валютном рынке, доля которого в выручке биржи составляет 15%, оказалась негативная динамика: −11% г/г, до 20,4 трлн руб.

Роснефть и Indian Oil подписали контракт на поставку в Индию через порт Новороссийск до 2 млн т нефти до конца 2020 г.

Структура Романа Троценко (Aeon Mining Limited, дочерняя компания НПО «Альтаир») 3 февраля заключила договор купли-продажи с «Южуралзолото группа компаний» акций и конвертируемых облигаций Петропавловска со сроком погашения до 2024 г. Новость потенциально негативна для акций компании, однако на текущий момент недостаточно деталей.

Победа (100% дочка Аэрофлота) сформировала летнее расписание 2020 г. (конец марта — конец октября): в нем 23 международных и 81 российское направление, в том числе 47 прямых (минуя Москву) региональных маршрутов, сообщили Ведомости. Из-за роста аэропортовых сборов будет отменено пять направлений: из Москвы и Санкт-Петербурга в Ростов-на-Дону и Самару и из Сочи в Самару.

МТС объявил о покупке 51% капитала Зеленой Точки, предоставляющей услуги широкополосного доступа в интернет и цифрового телевидения в российских регионах. Сумма сделки не разглашается. Согласно условиям соглашения, МТС оставляет трехлетний опцион на покупку оставшихся 49% уставного капитала провайдера.

En+ выкупает у ВТБ 21,37% собственных акций за $1,58 млрд ($11,57/акция, всего 136,5 млн акций), что примерно соответствует рыночной стоимости акций $11,6/акция. Сделку планируется закрыть до 12 февраля.

Московская биржа пересмотрела значение коэффициента free-float ао Газпрома с 46% до 50%. Новое значение коэффициента free-float ао Газпрома будет учитываться в индексах, начиная с даты ближайшего очередного пересмотра баз расчета — с 20 марта 2020 г.

Совет директоров Газпрома согласовал размещение в 2020 г. евробондов на €6 млрд, или эквивалентную сумму в иной валюте со сроком обращения каждого из займов не менее трех лет.

Газпром в январе сократил транзит газа через Украину в Европу до 2,65 млрд куб. м (-70% г/г).

MD Medical Group (головная структура группы Мать и дитя) рассматривает возможность проведения в марте листинга своих GDR на Московской бирже, сообщил Интерфакс. Цель листинга — повышение ликвидности. Мать и дитя планирует сократить капитальные затраты в 2020 г. до 2,756 млрд руб. (-30% г/г). Компания представила план расширения количества клиник: в 2020 г. планируется открыть 37 клиник против 34 открытых в 2019 г., в 2021 — 40, в 2022 — 43, в 2023 — 46.

В пятницу, 7 февраля, торги в США и в мире закрылись в минусе из-за беспокойства о замедлении глобальной экономики и роста безработицы в США до 3,6% в январе, хотя ожидалось сохранение на уровне декабря в 3,5%. В целом прирост занятости остаётся значительным, количество рабочих мест вне сельского хозяйства США в январе увеличилось на 225 тыс., а заработные платы повысились на 3,1%, что соответствует заявлению ФРС об устойчивом росте экономике США и потребительского спроса.

В пятницу состоялся телефонный разговор между американским президентом Дональдом Трампом и китайским президентом Си Цзиньпином. Китайский лидер отметил, что вирус может вынудить отложить закупки американских товаров, но в следующие два года Пекин достигнет целевого показателя по закупкам на $200 млрд, сообщил экономический советник Белого дома Ларри Кудлоу.

Беспокойство инвесторов о влиянии коронавируса на глобальную экономику будет усугубляться на фоне увеличения числа жертв, которых уже больше 900, что превосходит количество жертв атипичной пневмонии. На данный момент количество зараженных достигло 40 тыс. человек.

Сегодня большинство заводов в Китае возобновляет работу после длительного простоя, что безусловно скажется на китайской экономике. Ожидается, что многие предприятия продолжат простаивать. В воскресенье, 9 февраля, Министерство финансов Китая анонсировало выделение $10,26 млрд на борьбу с коронавирусом. Деньги будут направлены на обеспечение доступной диагностики и лечения.

Центральный банк России в пятницу снизил ключевую ставку на 25 б.п., до 6% годовых, как мы и ожидали. Риторика регулятора на удивление очень мягкая и указывает в сторону дальнейшего снижения показателя при условии сохранения базового сценария, мы прогнозируем трехкратное снижение ставки в этом году, до 5,25%.

Moody’s повысило рейтинг России с мусорного до инвестиционного (Baa3), это единственное агентство, которое заметно отставало в оценке от других экспертов. Повышение рейтинга ничего не значит для российских активов, так как они уже торгуются с более высоким рейтингом. Занижение рейтинга России связано с высокими геополитическими рисками и коррупцией. Справедливый рейтинг России ближе к А-. Fitch сохранил долгосрочный кредитный рейтинг России в иностранной и национальной валюте на инвестиционном уровне (BBB) со стабильным прогнозом.

Развивающиеся рынки останутся под давлением ввиду негативной динамики сырьевых товаров, таких как нефть и медь. Мы ждем давления на рынки в начале недели.

В фокусе сегодня

Алроса: продажи, январь

Черкизово: операционные результаты, январь

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в пятницу снизился на 0,29%, до 3088 п., РТС — на 1,38%, до 1 518 п.

Рубль ослаб к доллару и евро до 64,13 руб. и 70,16 руб. соответственно.

Лучшие результаты в пятницу показали Русгидро (+2,99%), Полюс (+2,69%), Полиметалл (+2,39%), Яндекс (+1,82%) О’кей (+1,55%).

В число аутсайдеров вошли Роснефть (-2,52%), Новатэк (-2,33%), Магнит (-1,97%), Сургутнефтегаз (-1,79%), Россети (-1,63%).

Цены на Brent утром в понедельник снижаются на 0,84%, до $54,47/барр.

Золото дорожает на 0,02%, до $1570/унция. Доходность десятилетних казначейских облигаций США повышается на 0,63 п.п., до 1,587%.

Американские торговые площадки закрылись в пятницу в минусе — Dow Jones снизился на 0,94%, S&P 500 — на 0,54%.

Уровень безработицы в США в январе составил 3,6%, против прогнозируемых 3,5%.

Японский Nikkei снижается на 0,19%, китайский Shanghai — на 0,33%.

DXY снижается на 0,04%, S&P 500 futures повышается на 0,08%.

Новости

Московская биржа пересмотрела значение коэффициента free-float ао Газпрома с 46% до 50%. Новое значение коэффициента free-float ао Газпрома будет учитываться в индексах, начиная с даты ближайшего очередного пересмотра баз расчета — с 20 марта 2020 г.

Совет директоров Газпрома согласовал размещение в 2020 г. евробондов на общую сумму €6 млрд или ее эквивалент в иной валюте со сроком обращения каждого из займов не менее трех лет.

GAZP RX: −0,98%

MD Medical Group (головная структура группы Мать и дитя) рассматривает возможность проведения листинга своих GDR на Московской бирже, сообщил Интерфакс. По данным СМИ, компания рассчитывает провести листинг в марте. Цель листинга — повышение ликвидности.

Мать и дитя планирует сократить капитальные затраты в 2020 г. до 2,756 млрд руб. (-30% г/г). Компания презентовала план расширения количества клиник: в 2020 г. компания планирует открыть 37 клиник против 34 открытых в 2019 г., в 2021 — 40, в 2022 — 43, в 2023 — 46.

Банк России принял решение о снижении ставки, как и ожидалось согласно нашему прогнозу, на фоне более резкого замедления фактической инфляции (годовая инфляция в январе составила 2,4%). ЦБ отмечает, что ожидания населения и бизнеса остаются умеренными. В целом ЦБ придерживается нейтральной политики, так как сохраняет прогноз по инфляции на 2020 г. (3,5-4%), но в пресс-релизе регулятора присутствуют признаки мягкой риторики, указывающие на краткосрочные риски дезинфляции.

Ключевая ставка опустилась до минимума с марта 2014 г. (досанкционный уровень). Инфляция обновила исторический минимум. По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния.

Факторы в пользу дальнейшего замедления инфляции:

ЦБ отмечает, что замедление инфляции происходит быстрее, чем прогнозировалось на фоне замедления потребкредитования и снижения в годовых темпах роста цен на продовольственные и непродовольственные товары

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседания

Мы ожидаем снижения на заседании 20 марта 2020 г.

Скорее всего ставку снизят на 25 б.п., до 5,75%, если не ухудшится ситуация на глобальных рынках, на заседании 24 июля — до 5,5% и 18 декабря — до 5,25%

До конца года видим еще два снижения — до 5,25% в случае сохранения базового сценария замедления инфляции и без существенного замедления глобальной экономики

Риски, связанные с торговыми спорами, несколько снизились

Факторы в пользу роста инфляции:

Не исключены риски разворота тенденций на рынке продовольствия, учитывая, что соотношение временных и постоянных факторов на этом рынке сложно оценить

Наряду с этим, реализованное смягчение денежно-кредитной политики может оказать более существенное повышательное влияние на инфляцию, чем оценивает Банк России

Сохраняется риск дальнейшего замедления мировой экономики, в том числе ввиду геополитических факторов, усиления волатильности на мировых товарных и финансовых рынках, что может оказать влияние на курсовые и инфляционные ожидания

Дополнительный фактор неопределенности в ближайших кварталах — ситуация с коронавирусом

По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния. При этом в течение 2020 г. на динамику инфляции будет влиять график исполнения бюджетных расходов.

Американские рынки растут четвертый день подряд, S&P 500 достиг 3345,78 п. (+0,33%), DJIA — 88,92 п. (+0,30%). Рост ускорило решение Китая снизить торговые пошлины на $75 млрд американского импорта. Президент США Дональд Трамп в телефонном разговоре с председателем КНР Си Цзиньпином выразил уверенность, что Пекин справится с вирусом, сообщил представитель Белого дома.

Число американцев, подавших заявки на пособие по безработице, упало до девятимесячного минимума на предыдущей неделе — 202 тыс. В пятницу выйдут данные по занятости в США. Акции Twitter выросли до $38,41 (+15,03%) на фоне высоких финансовых показателей, которые компания представила в четверг. Ежедневная монетизируемая аудитория твиттера в четвертом квартале 2019 г. составила 152 млн человек (+21% г/г). Выручка достигла рекордного $1,01 млрд, а прибыль — $153 млн. Рынок слишком быстро отыграл свои возможности и в силу этого дальнейший потенциал ограничен, мы ждем консолидацию. Российский рынок заметно отстает так, как и вся ликвидность на рынке США.

Европейские рынки выросли в четверг в условиях роста доходов компаний, опасения насчет вспышки коронавируса начинают ослабевать. Stoxx Europe 600 вырос на 0,4%, немецкий DAX — на 0,7%, французский индекс CAC-40 вырос на 0,9%, а британский FTSE 100 повысился на 0,3%. Акции Deutsche Bank подорожали на 12,9% после того, как базирующаяся в Лос-Анджелесе Capital Group объявила о покупке 3,1% акций банка. Председатель Европейского Центрального Банка Кристин Лагард заявила, что экономику Еврозоны по-прежнему нужно поддерживать за счёт монетарной политики.

Правительство Великобритании планирует добиться торгового соглашения с США с «взаимовыгодными сниженными пошлинами», заявила министр по международной торговле Великобритании Лиз Трасс. Торговая сделка с США должна «обеспечить всеобъемлющее, далеко идущее и взаимовыгодное снижение пошлин, которое расширит доступ к рынку США для британских компаний, снизит цены и увеличит выбор британских потребителей», заявила министр.

В фокусе сегодня

США: уровень безработицы, январь

Сбербанк: финансовые результаты по РСБУ за 4К19

Мы считаем, что российский рынок откроется разнонаправленно.

Индекс Мосбиржи в четверг снизился на 0,56%, до 3097 п., РТС — на 1,35%, до 1 539 п.

Рубль ослаб к доллару и евро до 63,36 руб. и 69,56 руб. соответственно.

Лучшие результаты в четверг показали Headhunter (+8,66%), О’кей (+4,88%), Полиметалл (+2,91%), Петропавловск (+1,75%), Энел Россия (+1,75%).

В число аутсайдеров вошли Новатэк (-4,87%), Русал (-2,33%), ММК (-2,1%), Россети (-2%), Магнит (-1,86%).

Цены на Brent утром в пятницу повышаются на 0,42%, до $55,16/барр., что обусловлено заявлением России о том, что она поддерживает рекомендацию ОПЕК об увеличении сокращения добычи на фоне снижения спроса на нефть в условиях продолжающейся эпидемии коронавируса в Китае.

Золото дешевеет на 0,05%, до $1565/унция. Доходность десятилетних казначейских облигаций США снижается на 0,74 п.п., до 1,63%.

Американские торговые площадки закрылись в четверг в плюсе — Dow Jones вырос на 0,30%, S&P 500 — на 0,33%.

Уровень производительности в несельскохозяйственном секторе США в 4К19 вырос на 1,4% кв/кв, против прогнозируемого роста на 1,6% кв/кв.

Японский Nikkei снижается на 0,19%, китайский Shanghai — на 0,55%.

DXY снижается на 0,05%, S&P 500 futures — на 0,11%.

Новости

Магнит опубликовал финансовые результаты за 2019 г. по МСФО, согласно которым выручка компании выросла до 1,368 трлн руб. (+11% г/г), что соответствует консенсус-прогнозу Bloomberg; EBITDA составила 83 млрд руб. (-7% г/г), что ниже консенсус-прогноза Bloomberg на 45%, чистая прибыль снизилась на 49% г/г, до 17 млрд руб., что оказалось выше консенсус-прогноза Bloomberg на 51%.

Сопоставимые продажи (LFL) увеличились на 0,4% г/г на фоне роста среднего чека на 2,8%, однако трафик компании был снижен на 2,3%.

В течение 2019 г. компания открыла 2 377 магазинов против 2049 в 2018 г. Общее количество магазинов сети на 31 декабря 2019 г. составило 20 725 против 18 399 на конец 2018 г. Прирост торговой площади за 2019 г. составил 814 тыс. кв. м (+12,7% г/г).

В 2020 г. компания планирует открыть около 1 300 магазинов (net) разного формата в рамках программы органического развития. Компания продолжит поиск небольших или средних M&A возможностей с фокусом на укрепление своих позиций в регионах присутствия.

Магнит ожидает капитальные затраты в 2020 г. на уровне 60-65 млрд руб. (+2-11% г/г).

MGNT RX: −3,03%

Группа TCS сообщила о намерении инвестировать до 25 млн евро в финтех проект для частных клиентов в Европе. Запуск проекта запланирован на 2020 г. Основатели и соинвесторы новой компании — два ключевых менеджера TCS: старший вице-президент по развитию бизнеса Артем Яманов и вице-президент по разработке новых продуктов Александр Емешев. Они покинут свои должности для развития нового бизнеса.

TCSG RX: +1.52%

En+ Group выкупает у ВТБ 21,37% собственных акций за $1,58 млрд ($11,57/акция, всего 136,5 млн акций), что примерно соответствует рыночной стоимости акций $11,6/акция. Сделку планируется закрыть до 12 февраля.

Trans-oil (Aragvi Finance International): очевидное улучшение операционных результатов

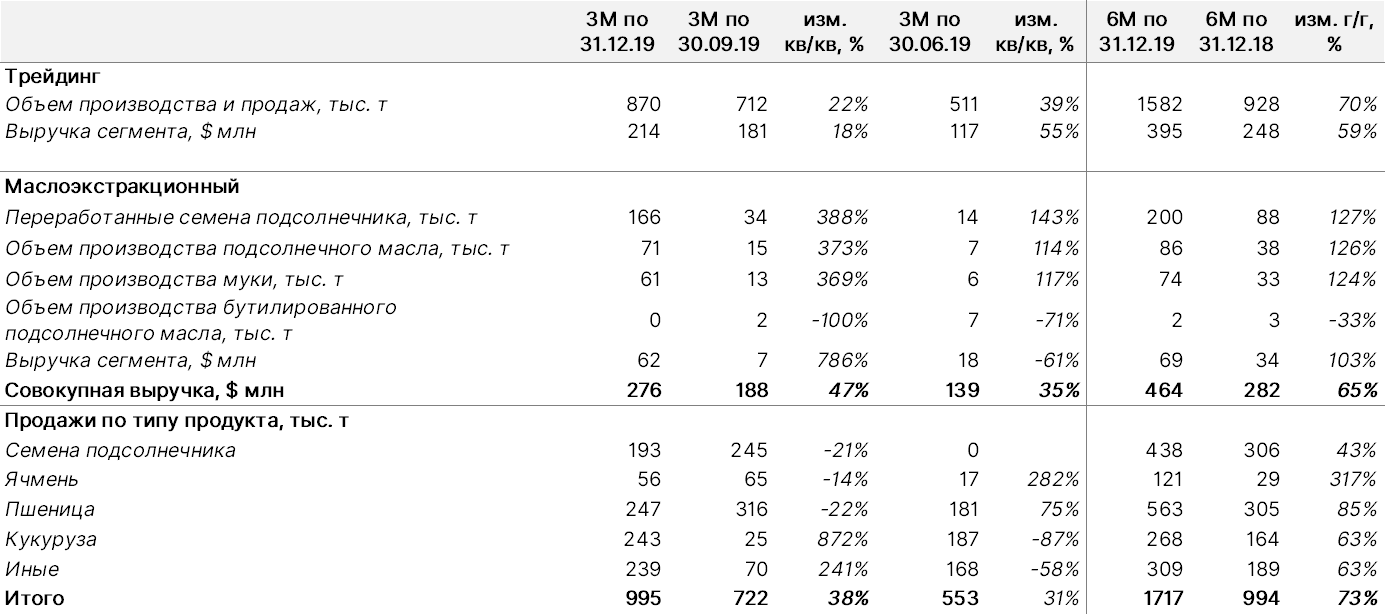

31 января Trans-oil (Aragvi Finance International) представила производственные показатели за шесть месяцев, закончившихся 31.12.2019. Суммарные продажи за период составили $464 млн, +65% г/г. В квартальном выражении выручка выросла на 47% до $276 млн. На торговое позразделение, отчитавшееся о хороших результатах (выручка увеличилась на 18% кв/кв), пришлась большая часть консолидированного оборота (85% за 6М2020). Однако маслоэкстракционное подразделение, ранее демонстрировавшее вялую динамику из-за модернизации мощностей и неблагоприятной ценовой конъюнктуры, показало опережающую динамику. В октябре-декабре 2019 г. Aragvi измельчила рекордные 166 тыс. т семян (+388% кв/кв), что вместе с восстановлением рынка растительного масла привело к беспрецедентному росту продаж до $62 млн с $7 млн в июле-сентябре 2019 г.

По итогам шести месяцев 2019/2020 финансового года Aragvi реализовала 1,717 млн т продукции (+73%) благодаря увеличению урожая в Молдавии, а также эффективной реализации программы сбыта.

К прочим изменениям в операционном профиле можно отнести приобретение в конце декабря 2019 г. 100 новых железнодорожных вагонов (общий парк сейчас насчитывает 175 единиц). Сделка будет способствовать повышению рентабельности за счет сокращения транспортных расходов, а также поможет ослабить операционные риски благодаря снижению зависимости от государственной железнодорожной компании.

Единственный находящийся в обращении выпуск еврооблигаций Aragvi 24 (YTM 9,6%) дешевеет в последние дни в связи с возросшей рыночной волатильностью и снижением спроса на риск. Тем не менее, мы по-прежнему положительно оцениваем бонды и относим их к числу лучших в сегменте высокодоходных еврооблигаций развивающихся рынков (EM). На наш взгляд, по мере улучшения настроения инвесторов, стоимость еврооблигаций восстановится.

.png)

.png)

.jpg)

.png)

.png)