В среду, 17 июня, DJIA снизился на 0,65%, до 26119,98 п., S&P 500 — на 0,36%, до 3113,49 п., Nasdaq вырос на 0,15%, до 9910,53 п. Eurostoxx 600 повысился на 0,74%, до 366,02 п., DAX — на 0,54%, до 12382,14 п. Индекс Мосбиржи опустился на 0,3%, до 2740,10 п., РТС — на 0,39%, до 1237,93. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3089,62 п. (-0,57%), июньский фьючерс на Dow Jones — на уровне 26,007 п. (-0,55%), Nikkei снижается на 0,32%, до 22384,55 п., HSI — на 0,21%, до 24429,89 п., Shanghai растет на 0,04%, до 2937,39 п.

В четверг, 18 июня, американские фьючерсы снижаются на фоне резкого роста числа зараженных COVID-19 в отдельных штатах США, что ставит под вопрос быстрое восстановление экономики. Количество зараженных в Аризоне превысило 40,9 тыс. человек (+1,8 тыс. за сутки), в то время как в Техасе в среду число госпитализаций пациентов с COVID-19 выросло на 11%.

Сегодня будет консолидация, рынок находится под давлением, так как, с одной стороны, поддержку индексам оказывает восстановление мировой экономики и меры по стимулированию роста, а с другой, на рынки давят опасения по поводу роста числа зараженных. Главный вирусолог США Энтони Фаучи отметил, что рост числа новых зараженных относится к первой волне, и второй волны эпидемии нет. Рост заболевших COVID-19 является результатом возобновления экономической деятельности в отдельных штатах США и увеличения количества тестов на COVID-19. По словам губернатора Эндрю Куомо, в 22 июня Нью-Йорк перейдет ко второму этапу перезапуска экономики, который включает в себя открытие магазинов розничной торговли, парикмахерских и отдельных офисных помещений.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в четверг преимущественно снижаются, инвесторы опасаются, что резкий рост заболевших коронавирусом в США и Китае свидетельствует о начале второй волны заражений. Рост зараженных COVID-19 в некоторых штатах США и Китае оказывает негативное влияние на настроения инвесторов, ослабляя ожидания на быстрое восстановление мировой экономики после пандемии.

В среду основные фондовые индексы США закрыли торговую сессию снижением впервые за четыре дня. Акции компаний технологического сектора в целом росли, несмотря на рост случаев заболевания коронавирусом, тогда как выступление Джерома Пауэлла в Конгрессе способствовало умеренной коррекции на рынке в целом.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 8,349 млн, количество смертей превысило 448 тыс.

Мы ожидаем, что в четверг индексы США будут снижаться на фоне растущих опасений по поводу второй волны заражений COVID-19.

Цены на нефть в четверг утром снижаются, поскольку рост числа новых случаев заражения COVID-19 в Китае и США возобновил опасения по поводу восстановления спроса. Рост запасов нефти в США до рекордно высокого уровня в течение второй недели подряд также сказался на настроениях инвесторов. Коммерческие запасы нефти в США за неделю, завершившуюся 12 июня, увеличились на 1,2 млн барр., до 539,28 млн барр.

В фокусе сегодня:

Юнипро: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 0,111 руб./ао, дивидендная доходность составит 4,05%.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в среду снизился на 0,3%, до 2740 п., РТС — на 0,39%, до 1238 п.

Рубль ослаб к доллару до 69,74 руб. и укрепился к евро — до 78,41 руб.

Лидерами роста стали Полюс (+3,84%), АФК Система (+3,15%), НЛМК (+2,94%), Распадская (+2,82%), Петропавловск (+2,59%).

В число аутсайдеров вошли Аэрофлот (-5,13%), Татнефть (ао −2,69%), ЛСР (-2,34%), Сургутнефтегаз (ао −1,9%), Globaltrans (-1,88%).

Цена на Brent утром в четверг снижается на 0,44%, до $40,53/барр.

Золото дорожает на 0,03%, до $1728/унция. Доходность десятилетних казначейских облигаций США снижается на 3,12 п.п., до 0,71%.

Японский Nikkei снижается на 0,39%, китайский Shanghai повышается на 0,11%.

DXY снижается на 0,17%, S&P 500 futures — на 0,67%.

Новости

Детский мир: SPO позитивно для Системы

АФК Система и Российско-китайский инвестиционный фонд (РКИФ) в рамках оперативного SPO разместили 118 млн акций Детского мира, что соответствует 16% капитала. Привлекательная цена SPO (ниже рынка) обусловила скорость размещения. Увеличение акций в свободном обращении может привести к увеличению доли Детского мира в индексе MSCI. На наш взгляд, логика размещения во многом продиктована потребностями Системы, новость является положительной для акций Системы.

16 июня 2020 года Национальное Рейтинговое Агентство (НРА) присвоило некредитный рейтинг надежности и качества услуг ITI Capital (АО «ИК «Ай Ти Инвест») на уровне «AАА|ru.iv|», прогноз по рейтингу – «Стабильный».

По информации из пресс-релиза НРА максимально возможный рейтинг надежности и качества услуг обусловлен:

продолжительной работой Компании на российском фондовом рынке (20 лет работы на рынке), сильной технической базой и инфраструктурой, что позволяет предлагать широкий спектр продуктов и услуг своим клиентам, а также поддерживать качество своих бизнес-процессов на высоком уровне (высокая технологичность Компании является дополнительным фактором поддержки уровня рейтинга);

наличием опытной и профессиональной команды;

высокими позициями Компании в рэнкинге Московской биржи (топ-10 по объему торгов акциями в 2019 г.);

статусом маркет-мейкера множества ценных бумаг, торгуемых на Московской Бирже;

существенной позитивной динамикой объема клиентской базы на фоне ее высокой диверсификации. Положительно на уровень Рейтинга влияет динамика совокупных оборотов (по итогам Iквартал 2020 г. совокупный оборот Компании вырос на более чем на 40%) и высокий показатель краткосрочной ликвидности.

Обоснование присвоенного рейтинга

Ключевые положительные факторы:

Высокий уровень автоматизации бизнес-процессов: Компания уделяет большое внимание и вкладывает существенные средства в усиление своих ITвозможностей;

Диджитализация бизнеса Компании находится на высоком уровне: Компания имеет свои собственные уникальные разработки, которые она предлагает своим клиентам (такие как Торговый терминал SMARTx с различными плагинами, что позволяет существенно расширить возможности терминала);

В 2019 г. удалось существенно увеличить клиентскую базу: Компания наладила взаимодействие программы продаж с Банками-партнерами;

Компания обладает широкой продуктовой линейкой (в прошедшем году компания реализовала большой объем различных структурных продуктов, в которые было привлечено порядка 5 млрд руб.);

Возможности синергии в рамках Группы, как с точки привлечения клиентов, так и поддержки информационных систем;

Усиление присутствия Группы на зарубежных рынках, что будет способствовать дальнейшему росту объемов бизнеса Компании;

Продолжительный срок работы на российском фондовом рынке и наличие опытной инвестиционной команды (20 лет работы на российском фондовом рынке);

Комфортный уровень показателя краткосрочной ликвидности — 1,14.

За подробной информацией обращайтесь в пресс-службу ITI Capital по телефону 8 (800) 200-32-35 или электронной почте pr@iticapital.ru

Во вторник, 16 июня, DJIA вырос на 2,04%, до 26289,98 п., S&P 500 — на 1,9%, до 3124,74 п., Nasdaq — на 1,75%, до 9895,87 п. Eurostoxx 600 вырос на 2,9%, до 363,33 п., DAX — на 3,39%, до 12315,66 п. Индекс Мосбиржи поднялся на 1,08%, до 2748,30 п., РТС — на 1,73%, до 1242,72. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3122,88 п. (+0,15%), июньский фьючерс на Dow Jones на момент написания торгуется на уровне 26,317 п. (-0,01%), Nikkei снижается на 0,40%, до 22485,51 п., Shanghai — на 0,12%, до 2928,21 п., HSI — на 0,26%, до 24280,40 п.

В среду, 17 июня, американские фьючерсы растут. В шести штатах США количество заражений COVID-19 достигло рекордных отметок — следствие перезапуска экономики и начавшихся ранее протестов. Динамика не указывает на вторую волну эпидемии, так как отражает запоздалую статистику по большому числу проведенных в США тестов. Главы ФРС на выступлении в сенате уточнил, что покупки корпоративных облигаций будут носить точечный характер и будут зависеть от рыночной ситуации. Давление на индексы оказывает новость о том, что МВФ скорее всего, ухудшит прогнозы по сокращению глобальной экономики в 2020 г., поскольку видит глубокую неопределенность вокруг курса восстановления. Об этом сказала главный экономист фонда Гита Гопинат.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду преимущественно коррекционно снижаются. Возобновление роста случаев заражения COVID-19 продолжает оказывать давление на рынки, поскольку ставит под сомнение уверенность участников торгов в быстром восстановлении экономики.

Во вторник основные фондовые индексы США закрыли торговую сессию ростом, поскольку оптимизм по поводу восстановления экономики США нивелировал обеспокоенность тем, что рост числа случаев заражения коронавирусом возобновился в разных странах, от США до Китая. Потребление в США в мае улучшилось. Объем розничных продаж подскочил на рекордные 17,7% в мае, аналитики ждали роста на 8%, а потребление базовых товаров, которые не включают автомобили и бензин, выросло на +12,4%. Динамика подтверждает продолжение разворота экономики.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 8,162 млн, количество смертей превысило 441 тыс.

Мы ожидаем, что в среду рынки США будут расти из-за выхода новостей о положительных экономических данных и мерах ФРС по поддержке экономики.

Цены на нефть в среду утром снижаются — участники торгов оценивают последние данные API, согласно которым запасы нефти в США по итогам прошедшей недели выросли на 3,9 млн барр. Беспокойство по поводу возможной второй волны эпидемии также влияет на цены.

В фокусе сегодня:

Магнит: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 157 руб./ао, дивидендная доходность составит 3,94%.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник повысился на 1,08%, до 2748 п., РТС — на 1,73%, до 1243 п.

Рубль ослаб к доллару до 69,66 руб. и укрепился к евро — до 78,42 руб.

Лидерами роста стали НМТП (+21,13%), Русгидро (+5,13%), TCS Group (+5,04%), ЛСР (+3,65%), Qiwi (+3,36%).

В число аутсайдеров вошли Петропавловск (-2,35%), Детский мир (-1,43%), ММК (-1,38%), Полюс (-1,2%), Veon (-1,1%).

Цена на Brent утром в среду снижаются на 1,71%, до $40,26/барр.

Золото дешевеет на 0,02%, до $1726/унция. Доходность десятилетних казначейских облигаций США снижается на 3 п.п., до 0,731%.

Японский Nikkei снижается на 0,48%, китайский Shanghai — на 0,18%.

DXY повышается на 0,01%, S&P 500 futures снижается на -,0,29%.

Новости

АФК Система и Российско-китайский инвестиционный фонд (РКИФ) планируют продать 118 млн акций Детского мира, что соответствует 16% капитала ретейлера.

На текущий момент доля АФК Системы в компании составляет 33,4%, РКИФ — 7,6%. После завершения сделки Система и РКИФ сохранят не более 20,4% и 4,6% соответственно.

DSKY RX: −1,43%

Русал готов рассмотреть размеры дивидендных платежей Норникеля после получения конкретной информации об объемах ущерба из-за аварии в Норильске. Владимир Потанин предложил Русалу отказаться от выплаты дивидендов в 2020 г.

GMKN RX: +2,17%

Московская биржа до конца лета запустит торги 25-30 наиболее ликвидными акциями из индекса S&P 500 в рублевом эквиваленте, до конца года количество бумаг будет доведено до 50.

MOEX RX: −0,09%

Совет директоров НМТП рекомендовал выплатить дивиденды по итогам 2019 г. в размере 1,35 руб./ао. Дивидендная доходность может составить 14,78%. Дата закрытия реестра — 26 июля 2020 г.

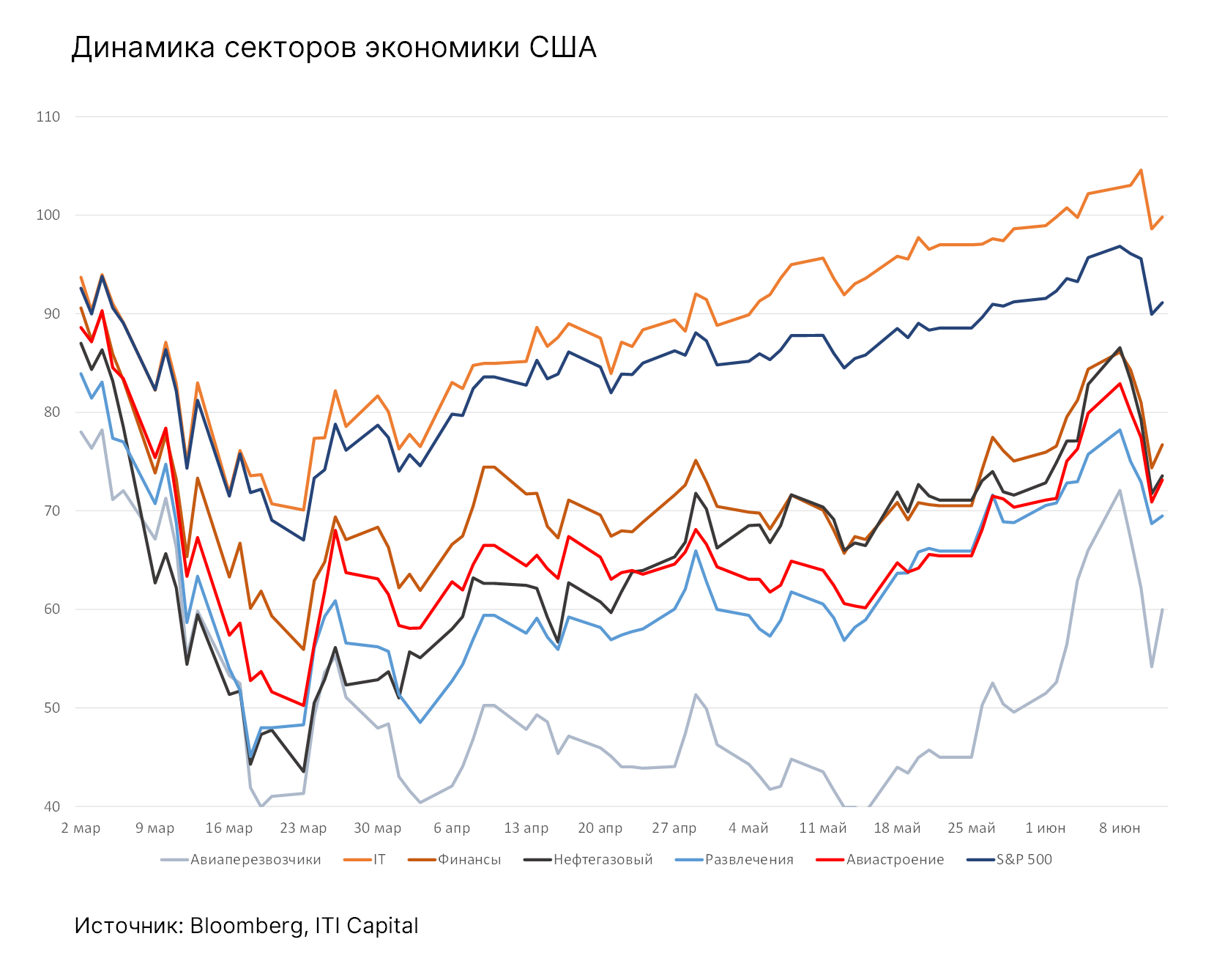

Прошлая неделя выдалась волатильной — ралли в ее начале было обусловлено возобновлением глобальной экономической деятельности и улучшением майской статистики, которая указывает на V-образную динамику рынков. В этих условиях к 8 июня S&P 500 вырос до 3 232 п., что лишь на 100 п. ниже максимума 21 февраля, чему способствовал приток наличных средств от населения в наиболее перепроданные сектора, в частности в авиаперевозчиков (UAL, AA, Delta Airlines), Boeing и Southwest Airlines) и круизные компании Norwegian, Royal Caribbean и Carnival, стоимость акций которых в среднем за месяц взлетела более чем на 70%.

Также в лидеры роста вышли финансовые компании, в том числе Invesco, Ventas и Discovery, в среднем прибавив 50%; котировки ретейлеров Coty, L Brands и Gap в среднем за месяц подскочили на 40%; бумаги американских нефтегазовых компаний, в частности Schlumberger, Occidental Petroleum, в среднем, подорожали более чем на 30%.

Рынки действительно были перегреты, и техническая коррекция была неизбежна после столь стремительной и продолжительной восходящей динамики, хотя среднесрочный потенциал роста остается высоким (около 30%), особенно у авиаперевозчиков, компаний сферы досуга и развлечений, круизных операторов. Потенциал роста финансового сектора и американской нефтегазовой отрасли составляет 20%. В лидеры роста вышел IT-сектор, который с начала года прибавил 10% он единственный пока опережает S&P 500, по крайней мере, на 10%. Китайский IT-сектор с начала года вырос на 5%. Также в лидеры с начала года вышли российские ретейлеры, которые прибавили 1%.

Причина затяжной коррекции?

Во-первых, из-за прогноза ФРС, обнародованного 10 июня, который предполагает более медленное, чем ожидалось, восстановление экономики. Управляющие регулятора ждут, что уровень безработицы к концу 2020 г. составит 9,3% и останется высоким в течение ближайших лет - 6,5% в 2021 г. и 5,5% в 2022 г. Ожидается, что ВВП США сократится на 6,5% в 2020 г., а в 2021 г. вырастет на 5%.

ФРС обязалась удерживать ставки у 0% до 2022 г., когда экономика полностью восстановится, и рассматривает возможность увеличения пакета стимулирующих мер на дополнительные $1,5-2 трлн, если потребуется.

Дефицит бюджета США вырос до рекордных $1,88 трлн с начала года, или на 155% г/г, - следствие предоставления экономических льгот и отсрочки налоговых платежей, сообщал Минфин страны.

Данная сумма не включает $500 млрд на рефинансирование долгов, которые банки предоставили в рамках программы поддержки малого бизнеса (Paycheck Protection Program) на $669 млрд.

При этом госдолг превысил $27 трлн, или 130% ВВП США.

Инвесторов также беспокоит вторая волна пандемии. В связи с возобновлением экономической деятельности уровень заболеваемости повысился в Техасе, Флориде и Калифорнии. В США выявили 19,5 тыс. случаев за сутки, в результате чего число заболевших в стране достигло 2 млн, или 25% от общемирового показателя, который сейчас составляет 8 млн.

Минус $5 трлн за неделю

В этих условиях фондовые рынки сдали позиции на прошлой неделе, а в лидеры роста вышел индекс волатильности US VIX (+40 п.п.) и EM FX vols (+8%). В разрезе сырьевых товаров подорожал коксующийся уголь (+6%) и золото (+1,2%). В числе аутсайдеров оказалась нефть Brent, подешевевшая более чем на 8% с 5 по 12 мая 2020 г. В лидеры роста на прошлой неделе вышли российские ретейлеры и американские онлайн-ретейлеры (+1,3%), в частности Amazon. Несмотря на отсутствие интереса к риску, американские компании прибавили 0,6%.

S&P 500 потерял 5%, опустившись ниже 200-дневной скользящей средней (3013 п.), следующий важный уровень поддержки - 50-дневная скользящая средняя, которая в настоящее время составляет 2903 п. Продажи на фондовом рынке США, как и на других рынках, стали результатом продаж бумаг нефтегазовых и медицинских компаний, которые подешевели за неделю более чем на 12%. Фондовый рынок США не стал главным аутсайдером. Европейский рынок акций потерял более 10% из-за продаж акций финансовых компаний. FTSE 100 снизился на 8%, Nikkei 225 - на 7%, а РТС - на 6,5%. В среднем мировые индексы снизились за неделю на 5,4%, в результате чего их общая капитализация сократилась на $5 трлн.

Наши ожидания

Волатильность останется высокой, но поддержку рынку окажет хорошая статистика за май, которая указывает на V-образную динамику в условиях снятия ограничительных мер и снижения ставок ведущими ЦБ.

Мы ожидаем, что S&P 500 отчасти отыграет потери после выхода хороших экономических данных на этой неделе, в частности по розничным продажам в США во вторник. Кроме того, председатель ФРС Джером Пауэлл представит полугодовой доклад банковскому комитету cената. Мы ожидаем, что S&P 500 восстановится до 3200 п., поэтому инвесторы будут выбирать самые перепроданные активы в транспортном и нефтегазовом секторах. Цена нефти Brent должна вернуться к $40/барр., а рубль укрепится к доллару до 69.

Поддержку рынкам на этой неделе могут оказать сразу несколько решений по ставкам, которые примут ЦБ Японии, Великобритании, Швейцарии, России, Бразилии, Тайваня и Индонезии.

Европейские лидеры обсудят предложенный Еврокомиссией фонд восстановления экономики размером 750 млрд евро ($851 млрд).

Власти различных стран ослабляют режим изоляции и ограничения на поездки, чтобы оживить экономический рост, сохраняя при этом контроль над распространением COVID-19. Жители Нью-Джерси могут снова сдавать на права; Греция вновь открывает границы для туристов из Китая и 28 других стран. Жители Сан-Франциско могут посещать рестораны с открытыми верандами и отправлять детей в летние лагеря; Токио планирует снять все бизнес-ограничения; Китай протестирует вакцины на добровольцах, выезжающих за границу; возобновляются матчи английской премьер-лиги без зрителей.

Отчетность на неделе представят Oracle, американский авторетейлер CarMax, индийский автопроизводитель Tata Motors, американский девелопер Lennar, провайдер налоговых услуг H&R Block, Groupon, британский ретейлер Kingfisher, американская сеть супермаркетов Kroger и немецкая компания интернет-платежей Wirecard.

График недели

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и евро до 70,2 руб. и 79,3 руб. соответственно. Индекс Мосбиржи снизился на 1,75%, РТС - на 3,71%.

Лидеры роста и падения

Лидерами роста стали X5 Retail Group (+10,35%), Русгидро (+8,3%), М.Видео (+6,91%), ЛСР (+5,2%), Татнефть (ап +4,87%), Магнит (+4,38%), БСПБ (+3,94%).

В число аутсайдеров вошли Мечел (ао -9,17%), Россети (ао -8,65%, ап -7,44%), Акрон (-8,09%), АФК Система (-5,97%), Алроса (ао -5,89%), Роснефть (-3,58%).

Источник: ITI Capital

Долговые рынки

Цены рублевых гособлигаций преимущественно корректировались вверх на прошлой короткой рабочей неделе. Доходность на среднем и дальнем участках кривой опустилась примерно на 10 б.п., таким образом отыграв около половины недавних потерь. Выпуск ОФЗ-ПД 26228 (текущий 10-летний бенчмарк) закрылся на уровне YTM 5,62%. Начавшееся в конце недели «бегство в качество» не успело в полной мере сказаться на рублевых облигациях из-за длинных выходных. Также определенную поддержку рынку оказывала вновь снизившаяся доходность КО США (10 лет 0,66%).

Успех Минфина на последних аукционах можно охарактеризовать как достаточно скромный. Спрос на дебютное размещение пятилетней серии 26234 составил 83,9 млрд руб. Ведомство предоставило премию примерно в 5 б.п. к уровням вторичного рынка и разместило бумаги на 49,3 млрд руб. Позже в рамках аукциона, на котором предлагался флоатер 24021, ведомство дополнительно привлекло всего 4 млрд руб., несмотря на большое число поданных заявок (154 млрд руб.). Участники рынка ожидали приобрести бумаги с дисконтом при условии скорого снижения ставок, однако этого не последовало.

Активность иностранных инвесторов оставалась вялой. На первичном рынке гособлигаций основной спрос пришелся на российских участников. В целом за неделю вновь (уже третью неделю подряд) наблюдался нетто-отток со счетов нерезидентов в размере 19 млрд руб.

На текущей неделе наиболее важным событием для локального долгового рынка станет заседание ЦБ по ключевой ставке. Мы подтверждаем наше мнение, что регулятор не станет смягчать монетарные условия больше, чем делал это ранее. Иными словами, мы полагаем, что величина шага снижения ставки останется 50 б.п. Текущий уровень доходности на вторичном рынке облигаций уже учитывает данное решение. Таким образом, до заседания мы ожидаем преимущественно боковую динамику в ценах ОФЗ.

Ухудшение «аппетита к риску» на внешних площадках спровоцировало отток средств с развивающихся рынков. Таким образом, цены суверенных еврооблигаций большинства стран EM оказались под давлением. Российские бонды не стали исключением, поднявшись в доходности на 10-15 б.п. Короткие выпуски оказались более устойчивыми, практически не изменившись в цене. В результате наклон кривой дополнительно увеличился.

Предстоящая неделя – российский рынок

На предстоящей неделе не ожидается публикации финансовой отчетности по МСФО за 1К20.

Дивиденды, дополнительная эмиссия и обратный выкуп

Акционеры Магнита одобрили дивиденды за 2019 г. в размере 157 руб./акция, что соответствует 4% доходности. Дата закрытия реестра – 19 июня 2020 г.

Акционеры Северстали одобрили выплату финальных дивидендов за 2019 г. в размере 26,26 руб./акция (3% доходность) и за 1К20 – 27,35 руб./акция (3% доходность).

Датой закрытия реестра на получение квартальных выплат утверждено 16 июня 2020 г.

Акционер Норильского никеля Владимир Потанин предложил Русалу и Crispian отказаться от выплаты дивидендов в течение 2020 г., а итоговые выплаты за 2020 г. ограничить $1 млрд. Предложение обусловлено возможным негативным влиянием аварии в Норильске на финансовые показатели компании.

Исходя из текущей цены акций компании можно заключить, что в случае одобрения предложения, итоговая выплата за 2020 г. составит 436 руб./акция, доходность - 2,31%.

Новости

Транснефть опубликовала финансовые результаты по МСФО за 1К20 лучше ожиданий.

Выручка компании составила 263,34 млрд руб. (+1,2% г/г), EBITDA — 133,7 млрд руб. (+3% г/г), чистая прибыль — 56,75 млрд руб. (+13% г/г).

Как и ожидалось, результаты за 1К20 вышли стабильными относительно прошлого года, так как сокращение добычи нефти в рамках сделки ОПЕК+ еще не отразилось на показателях компании. Объем транспортировки нефти компанией в 1К20 вырос до 120,2 млн т (+0,9% г/г), объем транспортировки нефтепродуктов составил 10,5 млн т (+8,2% г/г).

В 1К20 Транснефть увеличила резерв для потенциального урегулирования последствий инцидента с загрязнённой нефтью на нефтепроводе «Дружба» на 4,87 млрд руб. ввиду повышения курса доллара.

На наш взгляд, динамика акций определяется следующими факторами:

соглашением о сокращении добычи нефти в рамках сделки ОПЕК+ (срок договоренностей по майским/июньским уровням сокращения добычи продлен до июля включительно). Транснефть ожидала снижения экспорта нефти России в июне на 17%, до 13,65 млн т.;

восстановлением глобального спроса на нефть в связи с завершением периода изоляции в мире;

реалистичностью предложений нефтяных компаний по снижению тарифов на прокачку нефти на период сделки ОПЕК+. В июне Минэнерго и ФАС выступили против данного предложения;

фондированием программы капзатрат. Во время встречи Владимира Путина и Николая Токарева в конце мая президент просил сохранить инвестиционную программу на запланированном уровне;

ожиданиями по выплатам дивидендов. Совет директоров Транснефти предложил ГОСА , запланированному на 30 июня, направить на дивиденды за 2019 г. 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб./акция). Однако Транснефть обсуждает с правительством возможность рассрочки выплаты дивидендов за 2019 г.: 50% предлагается заплатить в 2019 г., и 50% — в течение трех лет в виде надбавки к тому, что будет предложено к выплате в следующие годы.

X5 Retail Group рассматривает возможность корректировки дивидендной политики: рост дивидендов по итогам 2020 г. может составить 50% по сравнению с суммарными дивидендами за 2019 г. Согласно дивидендной политике ретейлера, целевой коэффициент выплаты дивидендов установлен на уровне не менее 25% консолидированной чистой прибыли по МСФО (IAS 17), при условии, что отношение чистого долга к EBITDA находится ниже 2х. Дивиденды за 2019 г. составили 110,47 руб./ГДР, общая сумма выплат составила 30 млрд руб., что оказалось выше чистой прибыли, которая за 2019 г. составила 25,9 млрд руб. Таким образом, в случае утверждения решения набсоветом и акционерами дивиденды ретейлера по итогам 2020 г. могут составить до 45 млрд руб. или 165,7 руб./ГДР, что соответствует доходности на уровне 7%.

Сбербанк договорился о приобретении 72% 2ГИС, основного конкурента Яндекс.Навигатора, также 3% компании перейдут во владение «О2О холдинг», СП Сбербанка и Mail.Ru Group. 25% останутся у основателя сервиса, Александра Сысоева. Планируемый срок закрытия сделки — 3К20. В новый совет директоров 2ГИС войдут представители Сбербанка и основателей сервиса.

ФАС отказала Яндекс.Такси в покупке ГК «Везет» после четвертой подачи ходатайства по сделке.

Ранее MLU, СП Яндекса и Uber договорились о покупке программного обеспечения и колл-центров группы компаний Везёт. Закрытие сделки ожидалось до конца прошлого года. Продавцы сервиса Везет должны были получить до 3,6% акций Яндекс.Такси и до $71,5 млн при условии успешного достижения KPI. Яндекс сообщал, что в течение трёх лет Яндекс.Такси планирует инвестировать около 8 млрд руб. в развитие такси в регионах России: около половины суммы будет направлено на внедрение технологий для обеспечения безопасности поездок, столько же — на поддержку таксопарков и водителей.

Также стало известно, что Яндекс планирует выкупить долю Uber в Яндекс.Такси вместо проведения IPO. Доля Uber в Яндекс.Такси составляет 36,9%.

Veon ведёт переговоры с Team LLC относительно продажи своей «дочки» в Армении. Ранее Veon пробовал продать «Веон Армении» американскому оператору UCom.

Результаты Системы по МСФО за 1К20 вышли чуть лучше консенсус-прогноза Интерфакса по OIBDA на 1,2%. Негативным фактором стал рост долга корпоративного центра до 208 млрд руб. с 189 млрд руб. в 4К19. Результаты Системы обычно не являются катализатором движения акций. На наш взгляд, важны будут комментарии менеджмента Системы по вопросам:

сделки по вхождению Сбербанка в состав акционеров Ozon;

перспектив и времени проведения IPO Ozon в этой связи;

развития бизнесов после отмены режима самоизоляции;

возможной адаптации затратной и инвестиционной политики холдинга под реалии кризиса

Выручка компании составила 158,9 млрд руб. (+6,3% г/г; -12,3% кв/кв), скорректированная OIBDA – 54 млрд руб. (+1,5 г/г; +2,4% кв/кв) благодаря неплохим результатам диверсифицированного портфеля активов и несмотря на негативное влияние пандемии COVID-19 и режима самоизоляции на ключевых рынках присутствия.

Скорректированный чистый убыток составил 9,4 млрд руб. против прибыли в 1К19 в размере 15,7 млрд руб. и 4К19 на уровне 26,8 млрд руб.

Долг корпоративного центра вырос. За 1К20 долг Системы увеличился с 189 млрд руб. в 4К20 до 207,8 млрд руб. из-за привлечения рублевых кредитов. В мае размещены 10-летние биржевые облигации на 15 млрд руб. под 6,6%, срок оферты – четыре года.

Незначительно (1,8 млрд руб.) на долг повлияла переоценка номинированного в долларах обязательства перед Росимуществом. На 31 марта 2020 г. доля рублевого финансирования компании составила более 95%.

Поступление спецдивидендов от МТС (10 млрд руб.) и 17 млрд новых заимствований пошли на инвестиции в новые проекты (6 млрд руб., из которых 3 млрд руб. - в Ozon), расходы и налоги корпоративного центра (5 млрд руб.) и процентные расходы (4 млрд руб.), оставив денежную позицию на уровне 17 млрд руб. на конец 1К20 против 5 млрд руб. в 4К20.

Ozon

Оборот Ozon (GMV, gross merchandise value - оборот от продаж за вычетом возвратов) в 1К20 увеличился до 31,6 млрд руб. с НДС (+115% г/г), клиентам было отправлено 13,4 млн заказов. В апреле показатель GMV вырос практически в два раза г/г, до 14,9 млрд руб. с НДС.

Компания ожидает роста на 100% в 2020 г. В марте и в апреле число новых клиентов на площадке Ozon удвоилось по сравнению с прошлогодним показателем. В апреле 39% клиентов Ozon сделали два заказа или более, как правило, покупатели делают по два-три заказа в год.

Также пандемия способствовала развитию последний мили, т.е. бесконтактной доставки, что значительно ускоряет процесс доставки, увеличивая количество выполненных заказов в день.

Компания строит фулфилмент-центры и расширяет инфраструктуру доставки.

С начала года Система инвестировала 3 млрд руб. в Ozon для продолжения стратегии активного роста.

Segezha Group

Снижение выручки на 1% г/г, до 14 млрд руб., из-за высокой базы 1К19, негативной ценовой конъюнктуры в мешочной бумаге. Снижение OIBDA на 34%, до 2,6 млрд руб., из-за динамики выручки, изменения структуры продаж в сторону менее рентабельных продуктов. В 1К20 70% выручки имело валютную составляющую. Долг компании также имеет валютный компонент, вследствие чего эффект переоценки негативно повлиял на чистую прибыль.

Агрохолдинг «Степь»

Выручка упала на 13% г/г, до 5,5 млрд руб., в результате снижения переходящих остатков с/х культур, однако OIBDA увеличилась на 35% г/г до 1,1 млрд руб., тем самым, подчеркивая защитные характеристики агробизнеса. Прибыль росла за счет повышения эффективности в сегменте «Молочное животноводство», роста реализации яблок в «высокий» сезон в сегменте Садоводство, положительной динамики в сегментах агротрейдинга.

В мае холдинг «Степь» продал актив, специализирующийся на производстве томатов и огурцов, чтобы сосредоточиться на ключевых сегментах: растениеводстве, агротрейдинге и молочном животноводстве.

В мае были приобретены три сельскохозяйственных предприятия в Ставропольском крае, включая молочно-товарную ферму, которая после проведения реконструкции станет крупнейшей МТФ в России с объемом производства молока более 100 тыс. т в год.

Медси

Выручка Медси в 1К20 выросла до 5,9 млрд руб. (+13,7% г/г), скорр. OIBDA составила 1,1 млрд руб. (+26,5% г/г), скорр. чистая прибыль – 0,3 млрд руб. (+58,3% г/г).

Важно отметить рост среднего чека на 28,5% г/г, до 2,8 тыс. руб., который нивелировал снижение потока клиентов на 9,3% г/г, до 2 млн пациентов.

Медси готовит к открытию в конце года новый медицинский центр на Мичуринском проспекте в Москве.

В недавнем интервью РБК новый СЕО Системы Владимир Черахов говорил, что выручка Медси может упасть на 20-30% в 2020 г.

Электросети (БЭСК)

Выручка выросла на 9% г/г до 5,8 млрд руб., OIBDA выросла на 34% г/г, до 1,9 млрд руб. за счет роста тарифов на передачу электроэнергии, увеличения объема выручки за технологическое присоединение. Активный рост подчеркивает защитные характеристики еще одного направления Системы.

Детский мир продолжает открывать магазины., в 1К20 увеличил долю онлайн-продаж в общей выручке до 25%, в апреле - до 42%. В апреле 2020 г. неаудированная выручка с учетом онлайн-сегмента снизилась на 20% г/г, но за 18 дней мая выросла на 2% г/г.

МТС нарастил онлайн-продажи смартфонов на 70% по сравнению с периодом до введения самоизоляции.

Расширение инвестиционной и исследовательской инфраструктуры:

На уровне корпоративного центра разрабатывается программа повышения эффективности, сокращения затрат, что в полной мере отразится в финансах за 2021 г.

Создание нового венчурного фонда ранней стадии развития Sistema SmartTech, с фокусом на формирование новых рыночных ниш.

Развитие одной из крупнейших частных лабораторий в России между «Система-БиоТех» и Фондом международного медицинского кластера о совместном строительстве здания многопрофильной биотехнологической НИОКР лаборатории и центра доклинической апробации в Сколково.

АФК Система, РФПИ и НИЦЭМ им Н.Ф.Гамалеи договорились о сотрудничестве для производства первой в России вакцины от коронавируса на базе принадлежащего АФК завода Alium в Зеленограде. Вакцина показала успешные результаты на доклинических испытаниях, начало первых клинических испытаний вакцины ожидается в середине июня 2020 г. Запуск массового производства вакцины планируется осенью текущего года.

В ходе телефонной конференции менеджмент АФК Системы сообщил, что:

компания приостановила проведение программы обратного выкупа и сконцентрировалась на сохранении денежных средств с целью поддержания бизнеса;

запущена программа сокращения затрат и повышения эффективности, которая должна привести к сокращению SG&A затрат корпоративного центра на 5-7% г/г в 2021 г.;

на текущий момент как минимум два актива Системы, Ozon и Segezha, находятся в поисках финансирования для развития бизнеса. Если средства для Ozon необходимы, на наш взгляд, для поддержания его активного роста оперативно, то инвестиции Segezha в модернизацию производства в размере 90 млрд руб. могут быть осуществлены за три-четыре года. Деталей по возможной сделке Ozon cо Сбербанком представлено не было.

В понедельник, 15 июня, DJIA вырос на 0,62%, до 25763,16 п., S&P 500 — на 0,83%, до 3066,59 п., Nasdaq — на 1,43%, до 9726,02 п. Eurostoxx 600 снизился на 0,27%, до 353,09 п., DAX — на 0,32%, до 11911,35 п. Индекс Мосбиржи опустился на 0,90%, до 2719,06 п., РТС — на 1,33%, до 1221,60. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3108,12 п. (+1,51%), июньский фьючерс на Dow Jones на момент написания торгуется на уровне 26,293 п. (+1,89%), Nikkei растет на 4,16%, до 22426,92 п., HSI — на 2,95%, до 24478,64 п., Shanghai — на 0,87%, до 2915,09 п.

Во вторник, 16 июня, американские фьючерсы растут, после того как ФРС объявила о расширении объявленной ранее программы покупки облигаций американских компаний, имевших высокий рейтинг в середине марта. До понедельника выкуп осуществлялся на уровне ETF в рамках корзины. По сути регулятор анонсировал дополнительные триллионные вливания в экономику.

Администрация Дональда Трампа планирует выделить около $1 трлн на восстановление инфраструктуры страны. В первую очередь средства будут направлены на обеспечение функционирования путей сообщения и мостов, а также на создание и поддержку сети 5G и широкополосного интернета в сельских районах. Сегодня выйдут данные по розничным продажам в США за май, которые, как и занятость, должны показать V-образный разворот, что окажет значительную поддержку рынку.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) во вторник растут вслед за подъемом американских индексов. Банк Японии оставил процентную ставку на отрицательном уровне (-0,1%) и увеличил программу кредитования до $1 трлн. Власти Гонконга на фоне улучшения эпидемиологической обстановки готовятся еще больше ослабить карантинные ограничения.

В понедельник основные фондовые индексы США закрыли торговую сессию ростом. Регулятор также запустил программу кредитования малого и среднего бизнеса и призвал банки немедленно начать выдавать кредиты.

В четырех районах Пекина введен режим военного положения из-за высокого риска распространения коронавируса. Еще в 12 районах повышен уровень риска заражения.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 8,018 млн, количество смертей превысило 436 тыс.

Мы ожидаем, что во вторник рынки США будут расти после новостей о стимулировании экономики в преддверии выхода статистических данных.

Цены на нефть также положительно отреагировали на новости из США. Инвесторы ждут, что беспрецедентные меры поддержки помогут экономике восстановиться и подстегнут спрос на топливо.

В фокусе сегодня:

Евраз: ГОСА.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник снизился на 0,9%, до 2719 п., РТС — на 1,33%, до 1222 п.

Рубль укрепился к доллару до 69,55 руб. и к евро — до 78,71 руб.

Лидерами роста стали Мечел (ап +7,66%), Россети (ао +6,53%), Veon (+6,43%), Headhunter (+4,72%), Интер РАО (+2,37%).

В число аутсайдеров вошли Северсталь (-6,37%), Полиметалл (-5,33%), Полюс (-3,38%), Лента (-3,23%), НЛМК (-3,02%).

Цена на Brent утром во вторник повышается на 0,4%, до $39,89/барр.

Золото дешевеет на 0,06%, до $1724/унция. Доходность десятилетних казначейских облигаций США повышается на 5,84 п.п., до 0,743%.

Японский Nikkei повышается на 4,79%, китайский Shanghai — на 1,26%.

DXY снижается на 0,17%, S&P 500 futures — на 1,12%.

Новости

Детский мир представил финансовые результаты за май 2019 г. Определенно наблюдается восстановление рынка. Выручка компании составила 10,1 млрд руб. (+6,7% г/г; +35% м/м), доля онлайн-продаж в общей выручке сети в России выросла практически в 5 раз по сравнению с аналогичным периодом прошлого года до 41,6%. Выручка онлайн-сегмента — 3,1 млрд руб., что в 3,3 раза больше в годовом сопоставлении и на 6% ниже 3,3 млрд, полученных в апреле текущего года. Скорректированная EBITDA выросла до 1 млрд руб. (+40% г/г). Валовая рентабельность выросла на 0,6 п.п. г/г, до 29,6%.

Продажи в апреле составляли 7,5 млрд руб. (-20% г/г). Онлайн-продажи в апреле выросли в 3,8 раза г/г, до 3,3 млрд руб.

DSKY RX: +0,2%

ГОСА Газпром нефти утвердило дивиденды по итогам 2019 г. в размере 19,82 руб./акция. Дивидендная доходность может составить 5,7%. Дата закрытия реестра — 26 июня 2020 г.

В пятницу, 12 июня, DJIA вырос на 1,9%, до 25605,54 п., S&P 500 — на 1,31%, до 3041,31 п., Nasdaq — на 1,31%, до 9588,81 п. Eurostoxx 600 поднялся на 0,28%, до 354,06 п., DAX снизился на 0,18%, до 11949,28 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2972,12 п. (-1,71%), Nikkei снижается на 1,42%, до 21987,94 п., HSI — на 0,62%, до 24150,85 п., Shanghai — на 0,01%, до 2919,48 п.

В понедельник, 15 июня, американские фьючерсы снижаются из-за опасений по поводу второй волны заражений COVID-19. Штаты, которые возобновили экономическую деятельность, включая Алабаму, Калифорнию, Флориду и Северную Каролину, сообщают о ежедневном росте числа заболевших. В субботу в США было выявлено 25 тыс. заражений — максимум со 2 мая.

Германия в понедельник отозвало рекомендации отказаться от поездок в страны Европы, а президент Франции Эмманюэль Макрон объявил о победе над коронавирусом в стране. Сообщение со странами ЕС возобновляется с 15 июня, путешествовать в другие государства с нормализованной эпидемиологической ситуацией можно будет с 1 июля.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в понедельник преимущественно снижаются из-за опасений по поводу второй волны пандемии. В Китае выявлен новый очаг заражений в городе Фэнтай. Китайские экономические данные за май, опубликованные в понедельник, не оправдали ожиданий. Промышленное производство в стране за месяц увеличилось на 4,4% г/г, в то время как аналитики, опрошенные Reuters, ожидали роста на 5%. Розничные продажи в мае упали на 2,8% г/г, что хуже ожиданий аналитиков, которые прогнозировали снижение на 2%.

В пятницу основные фондовые индексы США закрыли торговую сессию ростом на 2%, после снижения на 5-7% в четверг.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7,9 млн, количество смертей превысило 433 тыс.

Мы ожидаем, что коррекция на рынках США продолжится, поскольку рынки закладывают вероятность второй волны пандемии. Мы считаем, что это временный источник волатильности, который будет иметь значение на этой неделе. Доля вложений инвесторов в акции остается на минимуме со времен ипотечного кризиса, поэтому потенциал роста рынков остается высоким. Meryll Lynch и J.P. Morgan также ждут V-образной динамики рынков, что уже отражается в майской статистике. На этой неделе выйдут данные по розничным продажам в США и другим важным индикаторам.

Цены на нефть снижаются в понедельник из-за опасений по поводу медленного роста спроса на сырье, усилившихся ввиду роста числа зараженных в США. Опасения по поводу второй волны вируса скажутся на темпах восстановления спроса на топливо.

В фокусе сегодня:

ММК: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 1,507 руб./ао, дивидендная доходность составит 3,52%.

Пермэнергосбыт: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 11,7104 руб./ао, и 11,7104 руб./ап дивидендная доходность составит 7,46%, 7,43% соответственно.

Красноярскэнергосбыт: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 0,6065 руб./ао, и 0,6065 руб./ап дивидендная доходность составит 7,74%, 7,58% соответственно.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в четверг снизился на 1,49%, до 2744 п., РТС — на 3,09%, до 1238 п.

Рубль ослаб к доллару до 70,2 руб. и к евро — до 79,3 руб.

Лидерами роста стали X5 Retail Group (+7,15%), Полиметалл (+3,55%), Полюс (+2,88%), Петропавловск (+2,02%), Московская биржа (+0,55%).

В число аутсайдеров вошли Россети (ао −6,55%, ап −9,22%), Роснефть (-6,45%), Qiwi (-5,13%), Лента (-4,43%).

Цена на Brent утром в понедельник снижается на 2,89%, до $37,58/барр.

Золото дешевеет на 0,22%, до $1727/унция. Доходность десятилетних казначейских облигаций США снижается на 5,45 п.п., до 0,661%.

Японский Nikkei снижается на 2,5%, китайский Shanghai — на 0,47%.

DXY снижается на 0,18%, S&P 500 futures — на 2,13%.

Новости

Транснефть опубликовала финансовые результаты по МСФО за 1К20 лучше ожиданий.

Выручка компании составила 263,34 млрд руб. (+1,2% г/г), EBITDA — 133,7 млрд руб. (+3% г/г), чистая прибыль — 56,75 млрд руб. (+13% г/г).

Как и ожидалось, результаты за 1К20 вышли стабильными относительно прошлого года, так как сокращение добычи нефти в рамках сделки ОПЕК+ еще не отразилось на показателях компании. Объем транспортировки нефти компанией в 1К20 вырос до 120,2 млн т (+0,9% г/г), объем транспортировки нефтепродуктов составил 10,5 млн т (+8,2% г/г).

В 1К20 Транснефть увеличила резерв для потенциального урегулирования последствий инцидента с загрязнённой нефтью на нефтепроводе «Дружба» на 4,87 млрд руб. ввиду повышения курса доллара.

На наш взгляд, динамика акций определяется следующими факторами:

соглашением о сокращении добычи нефти в рамках сделки ОПЕК+ (срок договоренностей по майским/июньским уровням сокращения добычи продлен до июля включительно). Транснефть ожидала снижения экспорта нефти России в июне на 17%, до 13,65 млн т.;

восстановлением глобального спроса на нефть в связи с завершением периода изоляции в мире;

реалистичностью предложений нефтяных компаний по снижению тарифов на прокачку нефти на период сделки ОПЕК+. В июне Минэнерго и ФАС выступили против данного предложения;

фондированием программы капзатрат. Во время встречи Владимира Путина и Николая Токарева в конце мая президент просил сохранить инвестиционную программу на запланированном уровне;

ожиданиями по выплатам дивидендов. Совет директоров Транснефти предложил ГОСА , запланированному на 30 июня, направить на дивиденды за 2019 г. 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб./акция). Однако Транснефть обсуждает с правительством возможность рассрочки выплаты дивидендов за 2019 г.: 50% предлагается заплатить в 2019 г., и 50% — в течение трех лет в виде надбавки к тому, что будет предложено к выплате в следующие годы.

X5 Retail Group рассматривает возможность корректировки дивидендной политики: рост дивидендов по итогам 2020 г. может составить 50% по сравнению с суммарными дивидендами за 2019 г. Согласно дивидендной политике ретейлера, целевой коэффициент выплаты дивидендов установлен на уровне не менее 25% консолидированной чистой прибыли по МСФО (IAS 17), при условии, что отношение чистого долга к EBITDA находится ниже 2х. Дивиденды за 2019 г. составили 110,47 руб./ГДР, общая сумма выплат составила 30 млрд руб., что оказалось выше чистой прибыли, которая за 2019 г. составила 25,9 млрд руб. Таким образом, в случае утверждения решения набсоветом и акционерами дивиденды ретейлера по итогам 2020 г. могут составить до 45 млрд руб. или 165,7 руб./ГДР, что соответствует доходности на уровне 7%.

FIVE RX: +7,15%

Акционер Норильского никеля Владимир Потанин предложил Русалу и Crispian отказаться от выплаты дивидендов в течение 2020 г., а итоговые выплаты за 2020 г. ограничить $1 млрд. Предложение обусловлено возможным негативным влиянием аварии в Норильске на финансовые показатели компании.

Исходя из текущей цены акций компании можно заключить, что в случае одобрения предложения, итоговая выплата за 2020 г. составит 436 руб./акция, доходность — 2,22%.

GMKN RX:-3,75%

Сбербанк договорился о приобретении 72% 2ГИС, основного конкурента Яндекс.Навигатора, также 3% компании перейдут во владение «О2О холдинг», СП Сбербанка и Mail.Ru Group. 25% останутся у основателя сервиса, Александра Сысоева. Планируемый срок закрытия сделки — 3К20. В новый совет директоров 2ГИС войдут представители Сбербанка и основателей сервиса.

SBER RX: −1,97%

ФАС отказала Яндекс.Такси в покупке ГК «Везет» после четвертой подачи ходатайства по сделке.

Ранее MLU, СП Яндекса и Uber договорились о покупке программного обеспечения и колл-центров группы компаний Везёт. Закрытие сделки ожидалось до конца прошлого года. Продавцы сервиса Везет должны были получить до 3,6% акций Яндекс.Такси и до $71,5 млн при условии успешного достижения KPI. Яндекс сообщал, что в течение трёх лет Яндекс.Такси планирует инвестировать около 8 млрд руб. в развитие такси в регионах России: около половины суммы будет направлено на внедрение технологий для обеспечения безопасности поездок, столько же — на поддержку таксопарков и водителей.

Также стало известно, что Яндекс планирует выкупить долю Uber в Яндекс.Такси вместо проведения IPO. Доля Uber в Яндекс.Такси составляет 36,9%.

Когда упали цены, американские нефтяные компании сократили добычу слишком быстро и слишком значительно, что спровоцировало мини-шок со стороны предложения на рынке США.

Порядка 30% мировой добычи нефти приходится на сланец, и сейчас отрасль столкнулась с серьезными проблемами. Многие новые офшорные проекты приостановлены в связи с изменением условий на рынке. Компании пытаются договорится о приостановке договоров аренды земель у государства, так как в ближайшей перспективе неопределенность в секторе лишь возрастет. Провайдеры морских буровых и судов обеспечения платформ по сути не смогут закрыть все непогашенные долги в 2020 г. с учетом движения денежных средств от операционной деятельности, если им не удастся сократить капитальные затраты.

Обвал цен может вынудить компании отложить реализацию планировавшихся к утверждению в 2020 г. нефтегазовых проектов общей стоимостью $131 млрд.

Количество действующих буровых в США за последнюю неделю сократилось на 16, до 206, по сравнению с 789 годом ранее, следует из данных Baker Hughes; т.е. показатель снизился почти вчетверо г/г!

Ценообразование:

Саудовская Аравия, скорее всего, повысит цены на свою нефть с поставкой в июле в Азию, рассказали Reuters пять собеседников в нефтеперерабатывающей отрасли.

Если предположить, что восстановление мирового спроса продолжится в ближайшие месяцы, то рынок нефти все еще будет испытывать дефицит, даже после того, как ОПЕК+ уменьшит величину сокращения добычи с 9,7 млн б/с до 7,7 млн б/c, как пока и планируется.

В последнее время Саудовская Аравия вела переговоры с другими членами ОПЕК и странами, не входящими в организацию, в том числе с Россией, Казахстаном и Азербайджаном, о продлении срока действия нынешнего сокращения добычи на 9,7 млн б/с, по крайней мере, еще на месяц. Заключенная 6 июня сделка будет действовать до конца июля.

Спрос: Китай и другие крупные импортеры

По прогнозам исследовательской компании Wood Mackenzie, во втором квартале 2020 г. спрос на нефть в Китае должен вырасти до 13 млн б/с, что на 16,3% больше, чем в первой четверти.

После падения показателя в феврале более чем на 40% г/г в апреле он восстановился и составил 89% от уровня апреля 2019 г. (около 12,7 млн б/с по сравнению с 14,3 млн б/с) в связи с отменой карантина, возобновлением мобильности населения и экономической деятельности. Мы ожидаем, что спрос в мае составит 92% от уровня мая 2019 г.

При этом если оценивать квартальную динамику, то во второй четверти 2020 г. показатель будет на 2,5% ниже второго квартала 2019 г. Темпы восстановления спроса варьируются в зависимости от нефтепродукта. Ожидается, что спрос на бензин и дизельное топливо в Китае начнет расти с третьего квартала 2020 г.

Изменение спроса на нефтепродукты в Китае

Нефтяной баланс

Предложение существенно уменьшится во втором полугодии 2020 г. (третий – четвертый кварталы), тогда же, когда ожидается активный роста спрос, прогнозирует Wood Mackenzie. Ниже приведены самые актуальные графики из обзоров. В таблицах даны прогнозы по всем продуктам, включая СПГ.

По сути третий квартал станет переломным – именно тогда спрос должен превзойти предложение на 3-4 млн б/с впервые за три-четыре года, тогда как во втором квартале 2020 г. предложение превышало спрос на 11 млн барр., именно в этой точке рынка мы находимся сейчас.

Фаза наиболее активного роста спроса ожидается в 2021 г., когда средний рост составит 7 млн б/с, из которых 3,8 млн б/с придутся на страны, не входящие в ОЭСР, остальные - на страны ОЭСР, тогда как по итогам 2020 г. падение спроса составит 8 млн б/с.

Следовательно, мы находимся в транзитном периоде, перед восстановлением баланса спроса и предложения! Об этом мы уже писали ранее.

Разница между глобальным спросом и предложением, млн б/с

В среду, 10 июня, DJIA снизился на 1,04%, до 26989,99 п., S&P 500 — на 0,53%, до 3190,14 п., Nasdaq вырос на 0,67%, до 10020,35 п. Eurostoxx 600 опустился на 0,38%, до 368,15 п., DAX — на 0,70% до 12530,16 п. Индекс Мосбиржи в среду отступил на 0,38%, до 2785,18 п., РТС — на 0,52%, до 1277,58 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3142,38 п. (-1,34%), Nikkei снижается на 2,19% до 22617,57 п., HSI — на 1,03% до 24791,36 п., Shanghai растет на 0,23% до 2950,67 п.

В четверг, 11 июня, американские фьючерсы снижаются после выхода негативных прогнозов ФРС в условиях роста заболеваемости COVID-19 в США. ВВП США упадет на 6,5% в 2020 г., а безработица достигнет 9,3% к концу года, ждет регулятор. Базовая процентная ставка сохранена на уровне 0-0,25%, регулятор прогнозирует, что показатель останется таким до 2022 г. Опасения по поводу второй волны заражений COVID-19 усугубились по мере возобновления экономической деятельности. Техас сообщил о рекордном числе госпитализированных с COVID-19. Девять округов Калифорнии сообщают о всплеске заболеваемости. Мы считаем, что долгожданная коррекция может начаться после бурного роста, но ее потенциал ограничен.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в четверг преимущественно снижаются после негативных прогнозов ФРС США. Рост уровня заболеваемости в мире также оказывает негативное влияние на настроения инвесторов. Общее количество случаев заболевания в США превысило 2 млн.

В среду основные фондовые индексы США закрыли торговую сессию разнонаправленно, несмотря на обещание ФРС в ближайшие годы продолжать активное денежно-кредитное стимулирование экономики. Индексы S&P и Dow Jones скорректировались, а Nasdaq превысил 10 тыс. п., достигнув нового максимума. Акции Delta Air Lines снизились на 7,4%, Southwest Airlines — на 2,3%, Boeing — на 6,15%, а Carnival — на 11,0%. Базовый индекс потребительских цен в США в мае снизился на 0,1% г/г, а в целом потребительская инфляция замедлилась до 1,2%, в то время как аналитики, опрошенные Bloomberg, прогнозировали 1,3%.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7,36 млн, количество смертей превысило 416 тыс.

Мы ожидаем, что в четверг рынки США будут снижаться ввиду негативных прогнозов ФРС и роста количества заболевших COVID-19. Министр финансов США Стивен Мнучин заявил, что экономике США необходимы дополнительные фискальные стимулирующие меры, в особенности предприятиям розничной торговли, индустрии путешествий и отдыха. Новость может оказать поддержку рынкам.

Цены на нефть снижаются в четверг из-за опасений по поводу медленного роста спроса на сырье, усилившихся после выхода статистики по запасам в США. Коммерческие запасы нефти в США за неделю, завершившуюся 5 июня, увеличились на 5,7 млн барр., до 538,065 млн барр., обновив таким образом достигнутый в марте 2017 г. исторический рекорд.

В фокусе сегодня:

Северсталь: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. и 1К20. Компания выплатит 53,61 руб./ао, дивидендная доходность составит 5,66%.

Транснефть: финансовые результаты по МСФО за 1К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в среду снизился на 0,38%, до 2785 п., РТС — на 0,52%, до 1278 п.

Рубль укрепился к доллару до 68,49 руб. и ослаб к евро — до 77,9 руб.

Лидерами роста стали X5 Retail Group (+5,7%), Петропавловск (+3,61%), ЛСР (+3,46%), ОГК-2 (+1,68%), Русгидро (+1,68%).

В число аутсайдеров вошли Headhunter (-4,3%), Аэрофлот (-3,38%), Лента (-2,17%), Сбербанк (ао −2,16%), Алроса (-1,73%).

Цена на Brent утром в четверг снижается на 3,24%, до $40,4/барр.

Золото дешевеет на 0,56%, до $1728/унция. Доходность десятилетних казначейских облигаций США снижается на 5,31 п.п., до 0,708%.

Японский Nikkei снижается на 2,78%, китайский Shanghai — на 0,61%.

DXY повышается на 0,51%, S&P 500 futures снижается на 1,38%.

Новости

Крупные сервисы каршеринга — Яндекс.Драйв, Делимобиль, YouDrive и BelkaCar — возобновили работу поминутных тарифов в Москве после получения регламента от властей столицы, сообщает ТАСС.

YNDX RX: −0,72%

Результаты Системы по МСФО за 1К20 вышли чуть лучше консенсус-прогноза Интерфакса по OIBDA на 1,2%. Негативным фактором стал рост долга корпоративного центра до 208 млрд руб. с 189 млрд руб. в 4К19. Результаты Системы обычно не являются катализатором движения акций. На наш взгляд, важны будут комментарии менеджмента Системы по вопросам:

сделки по вхождению Сбербанка в состав акционеров Озона;

перспектив и времени проведения IPO Озона в этой связи;

развития бизнесов после отмены режима самоизоляции;

возможной адаптации затратной и инвестиционной политики холдинга под реалии кризиса

Выручка компании составила 158,9 млрд руб. (+6,3% г/г; −12,3% кв/кв), скорректированная OIBDA — 54 млрд руб. (+1,5 г/г; +2,4% кв/кв) благодаря неплохим результатам диверсифицированного портфеля активов и несмотря на негативное влияние пандемии COVID-19 и режима самоизоляции на ключевых рынках присутствия.

Скорректированный чистый убыток составил 9,4 млрд руб. против прибыли в 1К19 в размере 15,7 млрд руб. и 4К19 на уровне 26,8 млрд руб.

Долг корпоративного центра вырос. За 1К20 долг Системы увеличился с 189 млрд руб. в 4К20 до 207,8 млрд руб. из-за привлечения рублевых кредитов. В мае размещены 10-летние биржевые облигации на 15 млрд руб. под 6,6%, срок оферты — четыре года.

Незначительно (1,8 млрд руб.) на долг повлияла переоценка номинированного в долларах обязательства перед Росимуществом. На 31 марта 2020 г. доля рублевого финансирования компании составила более 95%.

Поступление спецдивидендов от МТС (10 млрд руб.) и 17 млрд новых заимствований пошли на инвестиции в новые проекты (6 млрд руб., из которых 3 млрд руб. — в Озон), расходы и налоги корпоративного центра (5 млрд руб.) и процентные расходы (4 млрд руб.), оставив денежную позицию на уровне 17 млрд руб. на конец 1К20 против 5 млрд руб. в 4К20.

Озон

Оборот Озона (GMV, gross merchandise value — оборот от продаж за вычетом возвратов) в 1К20 увеличился до 31,6 млрд руб. с НДС (+115% г/г), клиентам было отправлено 13,4 млн заказов. В апреле показатель GMV вырос практически в два раза г/г, до 14,9 млрд руб. с НДС.

Компания ожидает роста на 100% в 2020 г. В марте и в апреле число новых клиентов на площадке Ozon удвоилось по сравнению с прошлогодним показателем. В апреле 39% клиентов Озона сделали два заказа или более, как правило, покупатели делают по два-три заказа в год.

Также пандемия способствовала развитию последний мили, т.е. бесконтактной доставки, что значительно ускоряет процесс доставки, увеличивая количество выполненных заказов в день.

Компания строит фулфилмент-центры и расширяет инфраструктуру доставки.

С начала года Система инвестировала 3 млрд руб. в Озон для продолжения стратегии активного роста.

Segezha Group

Снижение выручки на 1% г/г, до 14 млрд руб., из-за высокой базы 1К19, негативной ценовой конъюнктуры в мешочной бумаге. Снижение OIBDA на 34%, до 2,6 млрд руб., из-за динамики выручки, изменения структуры продаж в сторону менее рентабельных продуктов. В 1К20 70% выручки имело валютную составляющую. Долг компании также имеет валютный компонент, вследствие чего эффект переоценки негативно повлиял на чистую прибыль.

Агрохолдинг «Степь»

Выручка упала на 13% г/г, до 5,5 млрд руб., в результате снижения переходящих остатков с/х культур, однако OIBDA увеличилась на 35% г/г до 1,1 млрд руб., тем самым, подчеркивая защитные характеристики агробизнеса. Прибыль росла за счет повышения эффективности в сегменте «Молочное животноводство», роста реализации яблок в «высокий» сезон в сегменте Садоводство, положительной динамики в сегментах агротрейдинга.

В мае была холдинг «Степь» продал актив, специализирующийся на производстве томатов и огурцов, чтобы сосредоточиться на ключевых сегментах: растениеводстве, агротрейдинге и молочном животноводстве.

В мае были приобретены три сельскохозяйственных предприятия в Ставропольском крае, включая молочно товарную ферму, которая после проведения реконструкции станет крупнейшей МТФ в России с объемом производства молока более 100 тыс т в год.

Медси

Выручка Медси в 1К20 выросла до 5,9 млрд руб. (+13,7% г/г), скорр. OIBDA составила 1,1 млрд руб. (+26,5% г/г), скорр. чистая прибыль — 0,3 млрд руб. (+58,3% г/г).

Важно отметить рост среднего чека на 28,5% г/г, до 2,8 тыс. руб., который нивелировал снижение потока клиентов на 9,3% г/г, до 2 млн пациентов.

Медси готовит к открытию в конце года новый медицинский центр на Мичуринском проспекте в Москве.

Напомним однако, что в недавнем интервью РБК новый СЕО Системы Владимир Черахов говорил, что выручка Медси может упасть на 20-30% в 2020 г.

Электросети (БЭСК)

Выручка выросла на 9% г/г до 5,8 млрд руб., OIBDA выросла на 34% г/г, до 1,9 млрд руб. за счет роста тарифов на передачу электроэнергии, увеличения объема выручки за технологическое присоединение. Активный рост подчеркивает защитные характеристики еще одного направления Системы.

Детский мир продолжает открывать магазины., в 1К20 увеличил долю онлайн-продаж в общей выручке до 25%, в апреле — до 42%. В апреле 2020 г. неаудированная выручка с учетом онлайн-сегмента снизилась на 20% г/г, но за 18 дней мая выросла на 2% г/г.

МТС нарастил онлайн-продажи смартфонов на 70% по сравнению с периодом до введения самоизоляции.

Расширение инвестиционной и исследовательской инфраструктуры:

На уровне корпоративного центра разрабатывается программа повышения эффективности, сокращения затрат, что в полной мере отразится в финансах за 2021 г.

Создание нового венчурного фонда ранней стадии развития Sistema SmartTech, с фокусом на формирование новых рыночных ниш.

Развитие одной из крупнейших частных лабораторий в России между «Система-БиоТех» и Фондом международного медицинского кластера о совместном строительстве здания многопрофильной биотехнологической НИОКР лаборатории и центра доклинической апробации в Сколково.

АФК Система, РФПИ и НИЦЭМ им Н.Ф.Гамалеи договорились о сотрудничестве для производства первой в России вакцины от коронавируса на базе принадлежащего АФК завода Alium в Зеленограде. Вакцина показала успешные результаты на доклинических испытаниях, начало первых клинических испытаний вакцины ожидается в середине июня 2020 г. Запуск массового производства вакцины планируется осенью текущего года.

В ходе телефонной конференции менеджмент АФК Системы сообщил, что

Компания приостановила проведение программы обратного выкупа и сконцентрировалась на сохранении денежных средств с целью поддержания бизнеса;

Запущена программа сокращения затрат и повышения эффективности, которая должна привести к сокращению SG&A затрат корпоративного центра на 5-7% г/г 2021 г.

На текущий момент как минимум два актива Системы: Озон и Сегежа находятся в поисках финансирования для развития бизнеса. Если средства для Озона необходимы, на наш взгляд, для поддержания его активного роста оперативно, то инвестиции Сегежа в модернизацию производства в размере 90 млрд руб. могут быть осуществлены за три-четыре года. Деталей по возможной сделке Ozon cо Сбербанком предоставлено не было.

Транснефть опубликует результаты по МСФО за 1К20.

Результаты за 1К20, скорее всего, выйдут еще относительно стабильными относительно прошлого года, так как сокращение добычи нефти в рамках сделки ОПЕК+ еще не отразится на показателях компании.

Согласно консенсус-прогнозу Интерфакса, выручка и EBITDA сохранятся на уровне 1К19, а именно: 260 млрд руб. и 130 млрд руб. Чистая прибыль сократится на 4% г/г, до 51,7 млрд руб.

После исключения из индекса MSCI, на наш взгляд, динамика акций определяется следующими факторами:

продолжение сокращения добычи нефти в рамках сделки ОПЕК+ (договоренности по уровню сокращения добычи в июне были продлены еще на месяц). Напомним, Транснефть ожидает снижения экспорта российской нефти в июне на 17%, до 13,65 млн т.

реалистичность предложений нефтяных компаний по снижению тарифов на прокачку нефти на период сделки ОПЕК+. В июне Минэнерго и ФАС выступили против данного предложения;

фондирование программы капзатрат. Во время встречи Владимира Путина и Николая Токарева в конце мая президент просил сохранить инвестиционную программу на запланированном уровне, несмотря на ожидаемое снижение загрузки нефтепровода в связи со сделкой по сокращению добычи нефти ОПЕК+;

ожидания по выплатам дивидендов. Совет директоров Транснефти предложил ГОСА, запланированному на 30 июня, направить на дивиденды за 2019 г. 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб./акция). Однако Транснефть обсуждает с правительством возможность рассрочки выплаты дивидендов за 2019 г. Половину предлагается заплатить в 2019 г., и примерно следующую половину, то есть примерно 40 млрд руб. — в течение трех лет в виде надбавки к тому, что будет предложено к выплате в следующие годы.

восстановление глобального спроса на нефть в связи с завершением периода изоляции в мире.

Во вторник, 9 июня, DJIA снизился на 1,09%, до 27272,30 п., S&P 500 — на 0,78%, до 3207,18 п., Nasdaq вырос на 0,29%, до 9953,75 п. Eurostoxx 600 опустился на 1,22%, до 369,54 п., DAX — на 1,57%, до 12617,99 п. Индекс Мосбиржи во вторник снизился на 0,01%, до 2795,90 п., РТС — на 0,34%, до 1284,31 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3222,62 п. (+0,53%), Nikkei растет на 0,13% до 23121,34 п., HSI поднялся на 0,25% до 25116,56 п., Shanghai снижается на 0,52% до 2940,8 п.

В среду, 10 июня, американские фьючерсы растут в преддверии заседания ФРС. С февраля экономика США находится в рецессии, и инвесторы рассчитывают, что регулятор подтвердит меры поддержки и стимулирования экономики.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду преимущественно слабо растут, инвесторы проявляют осторожность перед заседанием ФРС. Давление на индексы оказали экономические данные из Китая, которые не оправдали ожиданий аналитиков. Индекс цен производителей (PPI) в мае снизился на 3,7% г/г, согласно данным Национального бюро статистики КНР; аналитики, опрошенные Reuters, прогнозировали снижение на 3,3%. Индекс потребительских цен в мае повысился на 2,4% г/г, в то время как аналитики, опрошенные Reuters, ожидали роста на 2,7%.

Во вторник основные фондовые индексы США закрыли торговую сессию разнонаправленно. Индексы S&P и Dow Jones скорректировались, как мы и прогнозировали. Инвесторы были обеспокоены опережающим ростом стоимости рисковых активов, который обогнал экономический рост. Nasdaq во время торговой сессии ненадолго превысил значение в 10 тыс. п. Этому способствовало повышение котировок Apple после сообщений о том, что компания объявит о переходе на собственные процессоры в компьютерах Mac.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7,244 млн, количество смертей превысило 411 тыс.

Мы ожидаем, что в среду рынки США будут умеренно расти в преддверии результатов заседания ФРС.

Цены на нефть снижаются в среду в диапазоне 1,5-2% из-за беспокойства по поводу переизбытка сырья после выхода данных Американского института нефти (API) о запасах в США. По итогам прошедшей недели показатель вырос на 8,4 млн барр.

В фокусе сегодня:

Россети: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 0,08852 руб./ао, 0,1893 руб./ап, дивидендная доходность составит 5,62% и 7,96% соответственно.

Роснефть: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 18,06 руб./ао, дивидендная доходность составит 4,52%.

ЧТПЗ: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 8,18 руб./ао, дивидендная доходность составит 3,77%.

Алроса: продажи, май.

АФК Система: финансовые результаты по МСФО за 1К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник снизился на 0,01%, до 2796 п., РТС — на 0,34%, до 1289 п.

Рубль ослаб к доллару до 68,56 руб. и к евро — до 77,7 руб.

Лидерами роста стали Петропавловск (+6,69%), Полюс (+2,74%), Полиметалл (+2,59%), Татнефть (ао +1,4%, ап +2,35%).

В число аутсайдеров вошли TCS Group (-3,72%), Headhunter (-3,6%), Аэрофлот (-3,65%), X5 Retail Group (-1,89%), Россети (ао −1,85%).

Цена на Brent утром в среду снижается на 1,31%, до $40,64/барр.

Золото дорожает на 0,16%, до $1717/унция. Доходность десятилетних казначейских облигаций США снижается на 0,43 п.п., до 0,825%.

Японский Nikkei повышается на 0,14%, китайский Shanghai снижается на 0,47%.

DXY снижается на 0,03%, S&P 500 futures повышается на 0,58%.

Новости

Акционеры Протека приняли решение не выплачивать дивиденды по результатам 2019 г.

PRTK RX: +1,01%

Яндекс.Драйв не стал возвращаться к прежним тарифам несмотря на снятие ограничений на работу каршеринга в Москве. Напомним, что ранее Яндекс.Драйв ввел тариф, согласно которому клиент может арендовать автомобиль только от пяти дней.

В понедельник, 8 июня, DJIA вырос на 1,7%, до 27572,44 п., S&P 500 — на 1,20%, до 3232,39 п., Nasdaq — на 1,13%, до 9924,75 п. Eurostoxx 600 снизился на 0,32% до 374,12 п., DAX — на 0,22% до 12819,59 п. Индекс Мосбиржи в понедельник вырос на 0,13%, до 2796,30 п., РТС — на 0,23%, до 1288,71 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3223,12 п. (-0,14%), Nikkei снижается на 0,60%, до 23037,20 п., HSI вырос на 1,31%, до 25101,56 п., Shanghai — на 0,47%, до 2951,70 п.

Во вторник, 9 июня, американские фьючерсы снижаются на фоне обострения отношений Китая и США. Американский президент Дональд Трамп намерен подписать принятый обеими палатами Конгресса законопроект о возможности вводить санкции против китайских чиновников, которые ответственны за притеснения уйгуров и других групп мусульман. На этом фоне сегодня возможна небольшая и долгожданная коррекция, но причин для роста рынков больше.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) во вторник преимущественно растут, поскольку надежды на восстановление экономики повышают у инвесторов аппетит к риску. Во вторник Управление гражданской авиации КНР (УГАК) приняло решение о возобновлении пассажирских авиарейсов между Пекином и аэропортами провинции Хубэй.

В понедельник основные фондовые индексы США закрыли торговую сессию ростом. Основным позитивным фактором для рынка стала новость о том, что ФРС изменила условия кредитования программы «Main Street». В понедельник регулятор объявил о снижении первоначально установленного минимального размера кредита и увеличении максимального объема заимствований, а также увеличении срока кредитования до пяти лет. Согласно новым правилам, минимальный размер займа теперь составит $250 тыс., что вдвое меньше, чем в предыдущих версиях плана. Максимум теперь будет варьироваться в зависимости от объекта, но может составлять до $300 млн по сравнению с предыдущими $200 млн. На этом фоне акции перепроданных компаний резко выросли, котировки Coty’s подскочили на 22,2%, Occidental Petroleum — на 17,4%, Carnival Cruises — на 15,8%.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7,118 млн, количество смертей превысило 406 тыс.

Мы ожидаем, что в понедельник рынки США будут снижаться на фоне обострения отношений Вашингтона и Пекина. Поддержку индексам может оказать новость о том, что в Нью-Йорке, который считается эпицентром распространения COVID-19 в США, с понедельника началось возобновление экономической деятельности. В городе начинается первый этап снятия ограничений, теперь работу могут возобновить строительные площадки и магазины розничной торговли. Отмечается, что на рабочие места вернутся порядка 400 тыс. человек.

Саудовская Аравия откажется от добровольного дополнительного сокращения добычи нефти в конце месяца, поскольку ограничения достигли своей цели. Дополнительные июньские сокращения составили около 1,2 млн б/с.

В фокусе сегодня:

Ленэнерго: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит по ао 0,0947 руб./акция, по ап 13,6226 руб./акция, дивидендная доходность составит 1,56%, 8,18% соответственно.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник повысился на 0,13%, до 2796 п., РТС — на 0,23%, до 1289 п.

Рубль укрепился к доллару до 68,2 руб. и к евро — до 77,01 руб.

Лидерами роста стали Русгидро (+6,73%), Аэрофлот (+6,41%), Лента (+6,2%), Mail.Ru Group (+4,88%), Распадская (+3,16%).

В число аутсайдеров вошли Детский мир (-2,97%), НЛМК (-2,66%), Мечел (ао −2,31%), ОГК-2 (-1,91%), МОЭСК (-1,7%).

Цена на Brent утром во вторник повышается на 0,2%, до $40,88/барр.

Золото дешевеет на 0,15%, до $1696/унция. Доходность десятилетних казначейских облигаций США снижается на 3,81 п.п., до 0,85%.

Японский Nikkei снижается на 0,43%, китайский Shanghai повышается на 0,58%.

DXY повышается на 0,11%, S&P 500 futures снижается на 0,07%.

Новости

Акционеры Магнита одобрили дивиденды за 2019 г. в размере 157 руб./акция, что соответствует 4% доходности. Дата закрытия реестра — 19 июня 2020 г.

MGNT RX: +2,7%

Акционеры Северстали одобрили выплату финальных дивидендов за 2019 г. в размере 26,26 руб./акция (2,8% доходность) и за 1К20 — 27,35 руб./акция (2,6% доходность).

Датой закрытия реестра на получение квартальных выплат утверждено 16 июня 2020 г.

CHMF RX: −0,53%

Veon ведёт переговоры с Team LLC относительно продажи своей «дочки» в Армении. Ранее Veon пробовал продать «Веон Армении» американской компании UCom.

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)