В пятницу, 19 июня, DJIA снизился на 0,8%, до 25871,46 п., S&P 500 — на 0,56%, до 3097,74 п., Nasdaq вырос на 0,03%, до 9946,12 п. DAX повысился на 0,4%, до 12330,76 п. Индекс Мосбиржи поднялся на 1,26%, до 2758,67 п., РТС — на 1,54%, до 1249,67 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3066,38 п. (+0,23%), июньский фьючерс на Dow Jones — на уровне 26,635 п. (+0,42%), Nikkei растет на 0,02%, до 22482,24 п., Shanghai — на 0,26%, до 2975,26 п., HSI снижается на 0,5%, до 24518,39 п.

В понедельник, 22 июня, американские фьючерсы дорожают, но опасения по поводу увеличения количества заболевших COVID-19 сохраняются. Новости о начале скупки корпоративных облигаций ФРС и росте розничных продаж в США улучшили настроения инвесторов на прошлой неделе. Ожидания восстановления экономики также подтолкнули котировки компаний наверх. Тем не менее, количество зараженных коронавирусом продолжает расти. США второй день подряд фиксируют более 30 тыс. заражений COVID-19 за сутки — максимум с 1 мая. Дональд Трамп объяснил такую динамику большим количеством проведенных тестов — приблизительно 25 млн.

На этой неделе выйдет статистика по промышленному производству в США за июнь, количеству первичных заявок на пособие по безработице и потребительским расходам за май.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в понедельник преимущественно растут, инвесторы надеются, что локальные вспышки коронавируса не затормозят восстановление мировой экономики. Народный банк Китая в понедельник вновь оставил неизменной основную ставку по кредитам (LPR, loan prime rate) — на уровне 3,85%. ЦБ Китая в понедельник также влил в финансовую систему 40 млрд юаней через операции семидневного обратного репо и 80 млрд юаней через операции 14-дневного обратного репо.

В пятницу, 19 июня, основные фондовые индексы США закрыли торговую сессию разнонаправленно. С одной стороны, трейдеры оптимистично настроены по поводу перспектив восстановления экономики, с другой — оценивают риски растущего числа заражений коронавирусом. Apple сообщил, что снова закроет 11 магазинов во Флориде, Аризоне, Северной и Южной Каролине.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 8,929 млн, количество смертей превысило 467 тыс.

Мы ожидаем, что в понедельник рынки США будут расти.

Нефть в понедельник утром дешевеет на фоне сохраняющихся опасений по поводу восстановления спроса. Всемирная организация здравоохранения сообщила о рекордном росте заболеваемости коронавирусом в мире, причем максимальный рост наблюдался в Северной и Южной Америке. Резкий рост случаев заражения в Китае и Австралии заставил правительства установить новый ряд карантинных ограничений.

В фокусе сегодня:

ТГК-1: ГОСА.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу повысился на 1,26%, до 2759 п., РТС — на 1,54%, до 1250 п.

Рубль укрепился к доллару до 69,45 руб. и к евро — до 77,65 руб.

Лидерами роста стали Петропавловск (+9,82%), Qiwi (+8,66%), ЛСР (+6,52%), Мечел (ап +4,76%), ОГК-2 (+4,44%).

В число аутсайдеров вошли М.Видео (-4,32%), Россети (ао −2,39%), АФК Система (-2,02%), ВТБ (-1,8%), Veon (-1,12%).

Цена на Brent утром в понедельник снижается на 0,31%, до $42,06/барр.

Золото дорожает на 0,5%, до $1753/унция. Доходность десятилетних казначейских облигаций США снижается на 0,52 п.п., до 0,695%.

Японский Nikkei снижается на 0,03%, китайский Shanghai повышается на 0,22%.

DXY снижается на 0,15%, S&P 500 futures повышается на 0,49%.

Новости

Медси приобрела 12,5% Платформы Третьего мнения, разработчика искусственного интеллекта для здравоохранения. Сумма сделки не раскрывается. Продукты компании позволяют наблюдать за течением болезни пациентов с COVID-19 и в перспективе могут позволить Медси сократить затраты на персонал, сообщает Коммерсант.

AFKS RX: −2,02%

Газпром инвест разделил заказ 1,3 млн т труб на 95,5 млрд руб. между пятью поставщиками, названия компаний не указываются. Заказы распределились на суммы: 33,8 млрд руб., 22,3 млрд руб., 14,7 млрд руб., 14,8 млрд руб., 9,8 млрд руб.

GAZP RX: +1,46%

Продажи новостроек в России в мае сократились до 35 тыс. договоров участия в долевом строительстве (ДДУ) (-46% г/г). Число зарегистрированных ипотечных сделок в мае сократилось до 163,9 тыс. (-26% г/г).

PIKK RX: +1,07%

LSRG RX: +6,52%

ETLN RX: +0,74%

По состоянию на 19.06.2020 завершен второй этап операции по ликвидации последствий аварии на ТЭЦ-3. На совещании Владимир Путин заявил, что ситуацию удалось переломить. Президент Норникеля подчеркнул, что компания полностью профинансирует работы по восстановлению окружающей среды после аварии и добавил, что компания уже направила на эти цели 5 млрд руб.

Кроме того, компания совместно с надзорными органами приступила к масштабной внеплановой проверке технического состояния всех производственных зданий и сооружений. По словам Владимира Потанина, на дополнительные мероприятия по повышению промышленной безопасности компания выделила 2,5 млрд руб. в 2020 г. и 11 млрд руб. в 2021 г.

В четверг, 18 июня, DJIA снизился на 0,15%, до 26080,1 п., S&P 500 вырос на 0,06%, до 3115,34 п., Nasdaq — на 0,33%, до 9943,05 п. DAX опустился на 0,81%, до 12281,53 п. Индекс Мосбиржи отступил на 0,58%, до 2724,33 п., РТС — на 0,58%, до 1230,71 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3103,12 п. (+0,17%), июньский фьючерс на Dow Jones на момент написания торгуется на уровне 26,067 п. (+0,17%), Nikkei растет на 0,47%, до 22460,35 п., Shanghai — на 0,47%, до 2953,22 п., HSI снижается на 0,01%, до 24461,46 п.

В пятницу, 19 июня, американские фьючерсы растут в преддверии экспирации опционов на S&P 500 на общую сумму в $1,8 трлн. Это третья по величине экспирация за всю историю. Позитива рынкам также придает статистика — число первичных заявок на пособие по безработице за неделю составило 1,5 млн (прогноз: 1,3 млн), показатель продолжает снижаться по мере возобновления экономической деятельности.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в пятницу преимущественно растут, инвесторы оценивают новости по ситуации с коронавирусом в Пекине. Оптимизма участникам торгов добавили заявления властей о том, что вспышка COVID-19 в Пекине уже взята под контроль. Годовая инфляция в Японии в мае сохранилась на уровне 0,1%.

В четверг основные фондовые индексы США закрыли торговую сессию без существенных изменений. Рост количества зараженных коронавирусом более чем в 12 американских штатах вызвал опасения по поводу необходимости возврата карантина, а признаки стабилизации рынка труда оказали поддержку индексам.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 8,464 млн, количество смертей превысило 453 тыс.

Мы ожидаем, что в пятницу рынки США будут расти, но сдерживающее влияние будет оказывать увеличение количества заболевших COVID-19 во Флориде и Техасе. Рынки консолидируются второй день на фоне стремительного роста числа заболевших в нескольких штатах США.

Цены на нефть в пятницу утром растут, прошедшее заседание министерского мониторингового комитета ОПЕК+ внушило инвесторам надежду на скорое восстановление спроса. Планы Ирака и Казахстана по сокращению добычи поддержали рынок.

В фокусе сегодня:

Энел Россия: ГОСА.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 0,58%, до 2724 п., РТС — на 0,58%, до 1231 п.

Рубль ослаб к доллару до 69,87 руб. и укрепился к евро — до 78,31 руб.

Лидерами роста стали Qiwi (+7,1%), Globaltrans (+2,97%), Ростелеком (ао +2,19%), Детский мир (+1,89%), Татнефть (ао +1,87%).

В число аутсайдеров вошли Аэрофлот (-4,71%), Сбербанк (-2,1%), Сургутнефтегаз (ао −2,03%), АФК Система (-2,02%), Россети (ап −1,97%).

Цена на Brent утром в пятницу повышается на 0,94%, до $41,89/барр.

Золото дорожает на 0,24%, до $1727/унция. Доходность десятилетних казначейских облигаций США повышается на 1,14 п.п., до 0,702%.

Японский Nikkei повышается на 0,52%, китайский Shanghai — на 0,69%.

DXY снижается на 0,06%, S&P 500 futures повышается на 0,18%.

Новости

Татнефть планирует продолжить выплачивать минимальный объем дивидендов в размере 50% от чистой прибыли за шесть и девять месяцев, сообщил менеджмент 18 июня. Выплата дивидендов Татнефти возможна, если FCF превысит 50% чистой прибыли. Несмотря на то, что практика рассмотрения промежуточных и годовых дивидендов возобновится, новость лишь умеренно является позитивной ввиду значительного давления на финансы компании, начиная со 2К20.

Новость лишь умеренно позитивная, так как:

— прибыль была под давлением уже в 1К20. Даже в относительно спокойном первом квартале 1К20 прибыль снизилась в 2,4 раза по сравнению с 1К19, до 25 млрд руб. Чистые денежные средства, полученные от операционной деятельности, включая средства, полученные в банковской операционной деятельности, составили 73 млрд руб. при инвестиционном потоке в −25 млрд руб. за 1К20;

2К20 может быть значительно хуже в результате действия сделки ОПЕК+. Татнефть за январь-март 2020 г. добыла 7,2 млн т нефти, что на 52 тыс. т меньше, чем в тот же период 2019 г. В апреле добыча составила 1,994 млн т (-18% г/г), в мае — 2,026 млн т (-20,8% г/г).

возможное фактическое снижение нормы дивидендных выплат. В совокупности за 2019 г. выплаты составили более щедрые 100% чистой прибыли по РСБУ за 9М19. За 4К19 совет директоров рекомендовал не доплачивать за 2019 г. дивиденды на обыкновенные акции и доплатить формальные 1 руб. на привилегированную акцию (менее 1% доходности). Согласно дивидендной политике, целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.

Совкомбанк купил проект Qiwi «Совесть» за 6-6,5 млрд руб. Балансовая стоимость прав требований к клиентам составляет 9 млрд руб.

QIWI: +7,1%

Ozon в пилотном режиме запустил сервис по сборке мебели. Сборкой займется «Дамтранс». Ozon в свою очередь выступит в качестве витрины услуг и будет соединять клиентов с ее поставщиком. Клиент оплатит сборку по факту выполнения работы. На время эксперимента, партнеры будут предлагать сборку примерно 12 тыс. наименований крупногабаритной и мелкогабаритной мебели, в том числе детской, для покупателей в Москве и 15 городах Подмосковья.

AFKS RX: −2,02%

По неофициальным данным, власти рассматривают возможность докапитализации Аэрофлота через допэмиссию его акций на 80 млрд руб. Правительство выделит 50 млрд руб., еще 30 млрд руб. компания может получить через ВТБ и РФПИ.

Компания сообщила, что не располагает информацией о возможной докапитализации.

В среду, 17 июня, DJIA снизился на 0,65%, до 26119,98 п., S&P 500 — на 0,36%, до 3113,49 п., Nasdaq вырос на 0,15%, до 9910,53 п. Eurostoxx 600 повысился на 0,74%, до 366,02 п., DAX — на 0,54%, до 12382,14 п. Индекс Мосбиржи опустился на 0,3%, до 2740,10 п., РТС — на 0,39%, до 1237,93. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3089,62 п. (-0,57%), июньский фьючерс на Dow Jones — на уровне 26,007 п. (-0,55%), Nikkei снижается на 0,32%, до 22384,55 п., HSI — на 0,21%, до 24429,89 п., Shanghai растет на 0,04%, до 2937,39 п.

В четверг, 18 июня, американские фьючерсы снижаются на фоне резкого роста числа зараженных COVID-19 в отдельных штатах США, что ставит под вопрос быстрое восстановление экономики. Количество зараженных в Аризоне превысило 40,9 тыс. человек (+1,8 тыс. за сутки), в то время как в Техасе в среду число госпитализаций пациентов с COVID-19 выросло на 11%.

Сегодня будет консолидация, рынок находится под давлением, так как, с одной стороны, поддержку индексам оказывает восстановление мировой экономики и меры по стимулированию роста, а с другой, на рынки давят опасения по поводу роста числа зараженных. Главный вирусолог США Энтони Фаучи отметил, что рост числа новых зараженных относится к первой волне, и второй волны эпидемии нет. Рост заболевших COVID-19 является результатом возобновления экономической деятельности в отдельных штатах США и увеличения количества тестов на COVID-19. По словам губернатора Эндрю Куомо, в 22 июня Нью-Йорк перейдет ко второму этапу перезапуска экономики, который включает в себя открытие магазинов розничной торговли, парикмахерских и отдельных офисных помещений.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в четверг преимущественно снижаются, инвесторы опасаются, что резкий рост заболевших коронавирусом в США и Китае свидетельствует о начале второй волны заражений. Рост зараженных COVID-19 в некоторых штатах США и Китае оказывает негативное влияние на настроения инвесторов, ослабляя ожидания на быстрое восстановление мировой экономики после пандемии.

В среду основные фондовые индексы США закрыли торговую сессию снижением впервые за четыре дня. Акции компаний технологического сектора в целом росли, несмотря на рост случаев заболевания коронавирусом, тогда как выступление Джерома Пауэлла в Конгрессе способствовало умеренной коррекции на рынке в целом.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 8,349 млн, количество смертей превысило 448 тыс.

Мы ожидаем, что в четверг индексы США будут снижаться на фоне растущих опасений по поводу второй волны заражений COVID-19.

Цены на нефть в четверг утром снижаются, поскольку рост числа новых случаев заражения COVID-19 в Китае и США возобновил опасения по поводу восстановления спроса. Рост запасов нефти в США до рекордно высокого уровня в течение второй недели подряд также сказался на настроениях инвесторов. Коммерческие запасы нефти в США за неделю, завершившуюся 12 июня, увеличились на 1,2 млн барр., до 539,28 млн барр.

В фокусе сегодня:

Юнипро: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 0,111 руб./ао, дивидендная доходность составит 4,05%.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в среду снизился на 0,3%, до 2740 п., РТС — на 0,39%, до 1238 п.

Рубль ослаб к доллару до 69,74 руб. и укрепился к евро — до 78,41 руб.

Лидерами роста стали Полюс (+3,84%), АФК Система (+3,15%), НЛМК (+2,94%), Распадская (+2,82%), Петропавловск (+2,59%).

В число аутсайдеров вошли Аэрофлот (-5,13%), Татнефть (ао −2,69%), ЛСР (-2,34%), Сургутнефтегаз (ао −1,9%), Globaltrans (-1,88%).

Цена на Brent утром в четверг снижается на 0,44%, до $40,53/барр.

Золото дорожает на 0,03%, до $1728/унция. Доходность десятилетних казначейских облигаций США снижается на 3,12 п.п., до 0,71%.

Японский Nikkei снижается на 0,39%, китайский Shanghai повышается на 0,11%.

DXY снижается на 0,17%, S&P 500 futures — на 0,67%.

Новости

Детский мир: SPO позитивно для Системы

АФК Система и Российско-китайский инвестиционный фонд (РКИФ) в рамках оперативного SPO разместили 118 млн акций Детского мира, что соответствует 16% капитала. Привлекательная цена SPO (ниже рынка) обусловила скорость размещения. Увеличение акций в свободном обращении может привести к увеличению доли Детского мира в индексе MSCI. На наш взгляд, логика размещения во многом продиктована потребностями Системы, новость является положительной для акций Системы.

Во вторник, 16 июня, DJIA вырос на 2,04%, до 26289,98 п., S&P 500 — на 1,9%, до 3124,74 п., Nasdaq — на 1,75%, до 9895,87 п. Eurostoxx 600 вырос на 2,9%, до 363,33 п., DAX — на 3,39%, до 12315,66 п. Индекс Мосбиржи поднялся на 1,08%, до 2748,30 п., РТС — на 1,73%, до 1242,72. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3122,88 п. (+0,15%), июньский фьючерс на Dow Jones на момент написания торгуется на уровне 26,317 п. (-0,01%), Nikkei снижается на 0,40%, до 22485,51 п., Shanghai — на 0,12%, до 2928,21 п., HSI — на 0,26%, до 24280,40 п.

В среду, 17 июня, американские фьючерсы растут. В шести штатах США количество заражений COVID-19 достигло рекордных отметок — следствие перезапуска экономики и начавшихся ранее протестов. Динамика не указывает на вторую волну эпидемии, так как отражает запоздалую статистику по большому числу проведенных в США тестов. Главы ФРС на выступлении в сенате уточнил, что покупки корпоративных облигаций будут носить точечный характер и будут зависеть от рыночной ситуации. Давление на индексы оказывает новость о том, что МВФ скорее всего, ухудшит прогнозы по сокращению глобальной экономики в 2020 г., поскольку видит глубокую неопределенность вокруг курса восстановления. Об этом сказала главный экономист фонда Гита Гопинат.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду преимущественно коррекционно снижаются. Возобновление роста случаев заражения COVID-19 продолжает оказывать давление на рынки, поскольку ставит под сомнение уверенность участников торгов в быстром восстановлении экономики.

Во вторник основные фондовые индексы США закрыли торговую сессию ростом, поскольку оптимизм по поводу восстановления экономики США нивелировал обеспокоенность тем, что рост числа случаев заражения коронавирусом возобновился в разных странах, от США до Китая. Потребление в США в мае улучшилось. Объем розничных продаж подскочил на рекордные 17,7% в мае, аналитики ждали роста на 8%, а потребление базовых товаров, которые не включают автомобили и бензин, выросло на +12,4%. Динамика подтверждает продолжение разворота экономики.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 8,162 млн, количество смертей превысило 441 тыс.

Мы ожидаем, что в среду рынки США будут расти из-за выхода новостей о положительных экономических данных и мерах ФРС по поддержке экономики.

Цены на нефть в среду утром снижаются — участники торгов оценивают последние данные API, согласно которым запасы нефти в США по итогам прошедшей недели выросли на 3,9 млн барр. Беспокойство по поводу возможной второй волны эпидемии также влияет на цены.

В фокусе сегодня:

Магнит: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 157 руб./ао, дивидендная доходность составит 3,94%.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник повысился на 1,08%, до 2748 п., РТС — на 1,73%, до 1243 п.

Рубль ослаб к доллару до 69,66 руб. и укрепился к евро — до 78,42 руб.

Лидерами роста стали НМТП (+21,13%), Русгидро (+5,13%), TCS Group (+5,04%), ЛСР (+3,65%), Qiwi (+3,36%).

В число аутсайдеров вошли Петропавловск (-2,35%), Детский мир (-1,43%), ММК (-1,38%), Полюс (-1,2%), Veon (-1,1%).

Цена на Brent утром в среду снижаются на 1,71%, до $40,26/барр.

Золото дешевеет на 0,02%, до $1726/унция. Доходность десятилетних казначейских облигаций США снижается на 3 п.п., до 0,731%.

Японский Nikkei снижается на 0,48%, китайский Shanghai — на 0,18%.

DXY повышается на 0,01%, S&P 500 futures снижается на -,0,29%.

Новости

АФК Система и Российско-китайский инвестиционный фонд (РКИФ) планируют продать 118 млн акций Детского мира, что соответствует 16% капитала ретейлера.

На текущий момент доля АФК Системы в компании составляет 33,4%, РКИФ — 7,6%. После завершения сделки Система и РКИФ сохранят не более 20,4% и 4,6% соответственно.

DSKY RX: −1,43%

Русал готов рассмотреть размеры дивидендных платежей Норникеля после получения конкретной информации об объемах ущерба из-за аварии в Норильске. Владимир Потанин предложил Русалу отказаться от выплаты дивидендов в 2020 г.

GMKN RX: +2,17%

Московская биржа до конца лета запустит торги 25-30 наиболее ликвидными акциями из индекса S&P 500 в рублевом эквиваленте, до конца года количество бумаг будет доведено до 50.

MOEX RX: −0,09%

Совет директоров НМТП рекомендовал выплатить дивиденды по итогам 2019 г. в размере 1,35 руб./ао. Дивидендная доходность может составить 14,78%. Дата закрытия реестра — 26 июля 2020 г.

В понедельник, 15 июня, DJIA вырос на 0,62%, до 25763,16 п., S&P 500 — на 0,83%, до 3066,59 п., Nasdaq — на 1,43%, до 9726,02 п. Eurostoxx 600 снизился на 0,27%, до 353,09 п., DAX — на 0,32%, до 11911,35 п. Индекс Мосбиржи опустился на 0,90%, до 2719,06 п., РТС — на 1,33%, до 1221,60. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3108,12 п. (+1,51%), июньский фьючерс на Dow Jones на момент написания торгуется на уровне 26,293 п. (+1,89%), Nikkei растет на 4,16%, до 22426,92 п., HSI — на 2,95%, до 24478,64 п., Shanghai — на 0,87%, до 2915,09 п.

Во вторник, 16 июня, американские фьючерсы растут, после того как ФРС объявила о расширении объявленной ранее программы покупки облигаций американских компаний, имевших высокий рейтинг в середине марта. До понедельника выкуп осуществлялся на уровне ETF в рамках корзины. По сути регулятор анонсировал дополнительные триллионные вливания в экономику.

Администрация Дональда Трампа планирует выделить около $1 трлн на восстановление инфраструктуры страны. В первую очередь средства будут направлены на обеспечение функционирования путей сообщения и мостов, а также на создание и поддержку сети 5G и широкополосного интернета в сельских районах. Сегодня выйдут данные по розничным продажам в США за май, которые, как и занятость, должны показать V-образный разворот, что окажет значительную поддержку рынку.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) во вторник растут вслед за подъемом американских индексов. Банк Японии оставил процентную ставку на отрицательном уровне (-0,1%) и увеличил программу кредитования до $1 трлн. Власти Гонконга на фоне улучшения эпидемиологической обстановки готовятся еще больше ослабить карантинные ограничения.

В понедельник основные фондовые индексы США закрыли торговую сессию ростом. Регулятор также запустил программу кредитования малого и среднего бизнеса и призвал банки немедленно начать выдавать кредиты.

В четырех районах Пекина введен режим военного положения из-за высокого риска распространения коронавируса. Еще в 12 районах повышен уровень риска заражения.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 8,018 млн, количество смертей превысило 436 тыс.

Мы ожидаем, что во вторник рынки США будут расти после новостей о стимулировании экономики в преддверии выхода статистических данных.

Цены на нефть также положительно отреагировали на новости из США. Инвесторы ждут, что беспрецедентные меры поддержки помогут экономике восстановиться и подстегнут спрос на топливо.

В фокусе сегодня:

Евраз: ГОСА.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник снизился на 0,9%, до 2719 п., РТС — на 1,33%, до 1222 п.

Рубль укрепился к доллару до 69,55 руб. и к евро — до 78,71 руб.

Лидерами роста стали Мечел (ап +7,66%), Россети (ао +6,53%), Veon (+6,43%), Headhunter (+4,72%), Интер РАО (+2,37%).

В число аутсайдеров вошли Северсталь (-6,37%), Полиметалл (-5,33%), Полюс (-3,38%), Лента (-3,23%), НЛМК (-3,02%).

Цена на Brent утром во вторник повышается на 0,4%, до $39,89/барр.

Золото дешевеет на 0,06%, до $1724/унция. Доходность десятилетних казначейских облигаций США повышается на 5,84 п.п., до 0,743%.

Японский Nikkei повышается на 4,79%, китайский Shanghai — на 1,26%.

DXY снижается на 0,17%, S&P 500 futures — на 1,12%.

Новости

Детский мир представил финансовые результаты за май 2019 г. Определенно наблюдается восстановление рынка. Выручка компании составила 10,1 млрд руб. (+6,7% г/г; +35% м/м), доля онлайн-продаж в общей выручке сети в России выросла практически в 5 раз по сравнению с аналогичным периодом прошлого года до 41,6%. Выручка онлайн-сегмента — 3,1 млрд руб., что в 3,3 раза больше в годовом сопоставлении и на 6% ниже 3,3 млрд, полученных в апреле текущего года. Скорректированная EBITDA выросла до 1 млрд руб. (+40% г/г). Валовая рентабельность выросла на 0,6 п.п. г/г, до 29,6%.

Продажи в апреле составляли 7,5 млрд руб. (-20% г/г). Онлайн-продажи в апреле выросли в 3,8 раза г/г, до 3,3 млрд руб.

DSKY RX: +0,2%

ГОСА Газпром нефти утвердило дивиденды по итогам 2019 г. в размере 19,82 руб./акция. Дивидендная доходность может составить 5,7%. Дата закрытия реестра — 26 июня 2020 г.

В пятницу, 12 июня, DJIA вырос на 1,9%, до 25605,54 п., S&P 500 — на 1,31%, до 3041,31 п., Nasdaq — на 1,31%, до 9588,81 п. Eurostoxx 600 поднялся на 0,28%, до 354,06 п., DAX снизился на 0,18%, до 11949,28 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2972,12 п. (-1,71%), Nikkei снижается на 1,42%, до 21987,94 п., HSI — на 0,62%, до 24150,85 п., Shanghai — на 0,01%, до 2919,48 п.

В понедельник, 15 июня, американские фьючерсы снижаются из-за опасений по поводу второй волны заражений COVID-19. Штаты, которые возобновили экономическую деятельность, включая Алабаму, Калифорнию, Флориду и Северную Каролину, сообщают о ежедневном росте числа заболевших. В субботу в США было выявлено 25 тыс. заражений — максимум со 2 мая.

Германия в понедельник отозвало рекомендации отказаться от поездок в страны Европы, а президент Франции Эмманюэль Макрон объявил о победе над коронавирусом в стране. Сообщение со странами ЕС возобновляется с 15 июня, путешествовать в другие государства с нормализованной эпидемиологической ситуацией можно будет с 1 июля.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в понедельник преимущественно снижаются из-за опасений по поводу второй волны пандемии. В Китае выявлен новый очаг заражений в городе Фэнтай. Китайские экономические данные за май, опубликованные в понедельник, не оправдали ожиданий. Промышленное производство в стране за месяц увеличилось на 4,4% г/г, в то время как аналитики, опрошенные Reuters, ожидали роста на 5%. Розничные продажи в мае упали на 2,8% г/г, что хуже ожиданий аналитиков, которые прогнозировали снижение на 2%.

В пятницу основные фондовые индексы США закрыли торговую сессию ростом на 2%, после снижения на 5-7% в четверг.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7,9 млн, количество смертей превысило 433 тыс.

Мы ожидаем, что коррекция на рынках США продолжится, поскольку рынки закладывают вероятность второй волны пандемии. Мы считаем, что это временный источник волатильности, который будет иметь значение на этой неделе. Доля вложений инвесторов в акции остается на минимуме со времен ипотечного кризиса, поэтому потенциал роста рынков остается высоким. Meryll Lynch и J.P. Morgan также ждут V-образной динамики рынков, что уже отражается в майской статистике. На этой неделе выйдут данные по розничным продажам в США и другим важным индикаторам.

Цены на нефть снижаются в понедельник из-за опасений по поводу медленного роста спроса на сырье, усилившихся ввиду роста числа зараженных в США. Опасения по поводу второй волны вируса скажутся на темпах восстановления спроса на топливо.

В фокусе сегодня:

ММК: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 1,507 руб./ао, дивидендная доходность составит 3,52%.

Пермэнергосбыт: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 11,7104 руб./ао, и 11,7104 руб./ап дивидендная доходность составит 7,46%, 7,43% соответственно.

Красноярскэнергосбыт: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 0,6065 руб./ао, и 0,6065 руб./ап дивидендная доходность составит 7,74%, 7,58% соответственно.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в четверг снизился на 1,49%, до 2744 п., РТС — на 3,09%, до 1238 п.

Рубль ослаб к доллару до 70,2 руб. и к евро — до 79,3 руб.

Лидерами роста стали X5 Retail Group (+7,15%), Полиметалл (+3,55%), Полюс (+2,88%), Петропавловск (+2,02%), Московская биржа (+0,55%).

В число аутсайдеров вошли Россети (ао −6,55%, ап −9,22%), Роснефть (-6,45%), Qiwi (-5,13%), Лента (-4,43%).

Цена на Brent утром в понедельник снижается на 2,89%, до $37,58/барр.

Золото дешевеет на 0,22%, до $1727/унция. Доходность десятилетних казначейских облигаций США снижается на 5,45 п.п., до 0,661%.

Японский Nikkei снижается на 2,5%, китайский Shanghai — на 0,47%.

DXY снижается на 0,18%, S&P 500 futures — на 2,13%.

Новости

Транснефть опубликовала финансовые результаты по МСФО за 1К20 лучше ожиданий.

Выручка компании составила 263,34 млрд руб. (+1,2% г/г), EBITDA — 133,7 млрд руб. (+3% г/г), чистая прибыль — 56,75 млрд руб. (+13% г/г).

Как и ожидалось, результаты за 1К20 вышли стабильными относительно прошлого года, так как сокращение добычи нефти в рамках сделки ОПЕК+ еще не отразилось на показателях компании. Объем транспортировки нефти компанией в 1К20 вырос до 120,2 млн т (+0,9% г/г), объем транспортировки нефтепродуктов составил 10,5 млн т (+8,2% г/г).

В 1К20 Транснефть увеличила резерв для потенциального урегулирования последствий инцидента с загрязнённой нефтью на нефтепроводе «Дружба» на 4,87 млрд руб. ввиду повышения курса доллара.

На наш взгляд, динамика акций определяется следующими факторами:

соглашением о сокращении добычи нефти в рамках сделки ОПЕК+ (срок договоренностей по майским/июньским уровням сокращения добычи продлен до июля включительно). Транснефть ожидала снижения экспорта нефти России в июне на 17%, до 13,65 млн т.;

восстановлением глобального спроса на нефть в связи с завершением периода изоляции в мире;

реалистичностью предложений нефтяных компаний по снижению тарифов на прокачку нефти на период сделки ОПЕК+. В июне Минэнерго и ФАС выступили против данного предложения;

фондированием программы капзатрат. Во время встречи Владимира Путина и Николая Токарева в конце мая президент просил сохранить инвестиционную программу на запланированном уровне;

ожиданиями по выплатам дивидендов. Совет директоров Транснефти предложил ГОСА , запланированному на 30 июня, направить на дивиденды за 2019 г. 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб./акция). Однако Транснефть обсуждает с правительством возможность рассрочки выплаты дивидендов за 2019 г.: 50% предлагается заплатить в 2019 г., и 50% — в течение трех лет в виде надбавки к тому, что будет предложено к выплате в следующие годы.

X5 Retail Group рассматривает возможность корректировки дивидендной политики: рост дивидендов по итогам 2020 г. может составить 50% по сравнению с суммарными дивидендами за 2019 г. Согласно дивидендной политике ретейлера, целевой коэффициент выплаты дивидендов установлен на уровне не менее 25% консолидированной чистой прибыли по МСФО (IAS 17), при условии, что отношение чистого долга к EBITDA находится ниже 2х. Дивиденды за 2019 г. составили 110,47 руб./ГДР, общая сумма выплат составила 30 млрд руб., что оказалось выше чистой прибыли, которая за 2019 г. составила 25,9 млрд руб. Таким образом, в случае утверждения решения набсоветом и акционерами дивиденды ретейлера по итогам 2020 г. могут составить до 45 млрд руб. или 165,7 руб./ГДР, что соответствует доходности на уровне 7%.

FIVE RX: +7,15%

Акционер Норильского никеля Владимир Потанин предложил Русалу и Crispian отказаться от выплаты дивидендов в течение 2020 г., а итоговые выплаты за 2020 г. ограничить $1 млрд. Предложение обусловлено возможным негативным влиянием аварии в Норильске на финансовые показатели компании.

Исходя из текущей цены акций компании можно заключить, что в случае одобрения предложения, итоговая выплата за 2020 г. составит 436 руб./акция, доходность — 2,22%.

GMKN RX:-3,75%

Сбербанк договорился о приобретении 72% 2ГИС, основного конкурента Яндекс.Навигатора, также 3% компании перейдут во владение «О2О холдинг», СП Сбербанка и Mail.Ru Group. 25% останутся у основателя сервиса, Александра Сысоева. Планируемый срок закрытия сделки — 3К20. В новый совет директоров 2ГИС войдут представители Сбербанка и основателей сервиса.

SBER RX: −1,97%

ФАС отказала Яндекс.Такси в покупке ГК «Везет» после четвертой подачи ходатайства по сделке.

Ранее MLU, СП Яндекса и Uber договорились о покупке программного обеспечения и колл-центров группы компаний Везёт. Закрытие сделки ожидалось до конца прошлого года. Продавцы сервиса Везет должны были получить до 3,6% акций Яндекс.Такси и до $71,5 млн при условии успешного достижения KPI. Яндекс сообщал, что в течение трёх лет Яндекс.Такси планирует инвестировать около 8 млрд руб. в развитие такси в регионах России: около половины суммы будет направлено на внедрение технологий для обеспечения безопасности поездок, столько же — на поддержку таксопарков и водителей.

Также стало известно, что Яндекс планирует выкупить долю Uber в Яндекс.Такси вместо проведения IPO. Доля Uber в Яндекс.Такси составляет 36,9%.

В среду, 10 июня, DJIA снизился на 1,04%, до 26989,99 п., S&P 500 — на 0,53%, до 3190,14 п., Nasdaq вырос на 0,67%, до 10020,35 п. Eurostoxx 600 опустился на 0,38%, до 368,15 п., DAX — на 0,70% до 12530,16 п. Индекс Мосбиржи в среду отступил на 0,38%, до 2785,18 п., РТС — на 0,52%, до 1277,58 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3142,38 п. (-1,34%), Nikkei снижается на 2,19% до 22617,57 п., HSI — на 1,03% до 24791,36 п., Shanghai растет на 0,23% до 2950,67 п.

В четверг, 11 июня, американские фьючерсы снижаются после выхода негативных прогнозов ФРС в условиях роста заболеваемости COVID-19 в США. ВВП США упадет на 6,5% в 2020 г., а безработица достигнет 9,3% к концу года, ждет регулятор. Базовая процентная ставка сохранена на уровне 0-0,25%, регулятор прогнозирует, что показатель останется таким до 2022 г. Опасения по поводу второй волны заражений COVID-19 усугубились по мере возобновления экономической деятельности. Техас сообщил о рекордном числе госпитализированных с COVID-19. Девять округов Калифорнии сообщают о всплеске заболеваемости. Мы считаем, что долгожданная коррекция может начаться после бурного роста, но ее потенциал ограничен.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в четверг преимущественно снижаются после негативных прогнозов ФРС США. Рост уровня заболеваемости в мире также оказывает негативное влияние на настроения инвесторов. Общее количество случаев заболевания в США превысило 2 млн.

В среду основные фондовые индексы США закрыли торговую сессию разнонаправленно, несмотря на обещание ФРС в ближайшие годы продолжать активное денежно-кредитное стимулирование экономики. Индексы S&P и Dow Jones скорректировались, а Nasdaq превысил 10 тыс. п., достигнув нового максимума. Акции Delta Air Lines снизились на 7,4%, Southwest Airlines — на 2,3%, Boeing — на 6,15%, а Carnival — на 11,0%. Базовый индекс потребительских цен в США в мае снизился на 0,1% г/г, а в целом потребительская инфляция замедлилась до 1,2%, в то время как аналитики, опрошенные Bloomberg, прогнозировали 1,3%.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7,36 млн, количество смертей превысило 416 тыс.

Мы ожидаем, что в четверг рынки США будут снижаться ввиду негативных прогнозов ФРС и роста количества заболевших COVID-19. Министр финансов США Стивен Мнучин заявил, что экономике США необходимы дополнительные фискальные стимулирующие меры, в особенности предприятиям розничной торговли, индустрии путешествий и отдыха. Новость может оказать поддержку рынкам.

Цены на нефть снижаются в четверг из-за опасений по поводу медленного роста спроса на сырье, усилившихся после выхода статистики по запасам в США. Коммерческие запасы нефти в США за неделю, завершившуюся 5 июня, увеличились на 5,7 млн барр., до 538,065 млн барр., обновив таким образом достигнутый в марте 2017 г. исторический рекорд.

В фокусе сегодня:

Северсталь: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. и 1К20. Компания выплатит 53,61 руб./ао, дивидендная доходность составит 5,66%.

Транснефть: финансовые результаты по МСФО за 1К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в среду снизился на 0,38%, до 2785 п., РТС — на 0,52%, до 1278 п.

Рубль укрепился к доллару до 68,49 руб. и ослаб к евро — до 77,9 руб.

Лидерами роста стали X5 Retail Group (+5,7%), Петропавловск (+3,61%), ЛСР (+3,46%), ОГК-2 (+1,68%), Русгидро (+1,68%).

В число аутсайдеров вошли Headhunter (-4,3%), Аэрофлот (-3,38%), Лента (-2,17%), Сбербанк (ао −2,16%), Алроса (-1,73%).

Цена на Brent утром в четверг снижается на 3,24%, до $40,4/барр.

Золото дешевеет на 0,56%, до $1728/унция. Доходность десятилетних казначейских облигаций США снижается на 5,31 п.п., до 0,708%.

Японский Nikkei снижается на 2,78%, китайский Shanghai — на 0,61%.

DXY повышается на 0,51%, S&P 500 futures снижается на 1,38%.

Новости

Крупные сервисы каршеринга — Яндекс.Драйв, Делимобиль, YouDrive и BelkaCar — возобновили работу поминутных тарифов в Москве после получения регламента от властей столицы, сообщает ТАСС.

YNDX RX: −0,72%

Результаты Системы по МСФО за 1К20 вышли чуть лучше консенсус-прогноза Интерфакса по OIBDA на 1,2%. Негативным фактором стал рост долга корпоративного центра до 208 млрд руб. с 189 млрд руб. в 4К19. Результаты Системы обычно не являются катализатором движения акций. На наш взгляд, важны будут комментарии менеджмента Системы по вопросам:

сделки по вхождению Сбербанка в состав акционеров Озона;

перспектив и времени проведения IPO Озона в этой связи;

развития бизнесов после отмены режима самоизоляции;

возможной адаптации затратной и инвестиционной политики холдинга под реалии кризиса

Выручка компании составила 158,9 млрд руб. (+6,3% г/г; −12,3% кв/кв), скорректированная OIBDA — 54 млрд руб. (+1,5 г/г; +2,4% кв/кв) благодаря неплохим результатам диверсифицированного портфеля активов и несмотря на негативное влияние пандемии COVID-19 и режима самоизоляции на ключевых рынках присутствия.

Скорректированный чистый убыток составил 9,4 млрд руб. против прибыли в 1К19 в размере 15,7 млрд руб. и 4К19 на уровне 26,8 млрд руб.

Долг корпоративного центра вырос. За 1К20 долг Системы увеличился с 189 млрд руб. в 4К20 до 207,8 млрд руб. из-за привлечения рублевых кредитов. В мае размещены 10-летние биржевые облигации на 15 млрд руб. под 6,6%, срок оферты — четыре года.

Незначительно (1,8 млрд руб.) на долг повлияла переоценка номинированного в долларах обязательства перед Росимуществом. На 31 марта 2020 г. доля рублевого финансирования компании составила более 95%.

Поступление спецдивидендов от МТС (10 млрд руб.) и 17 млрд новых заимствований пошли на инвестиции в новые проекты (6 млрд руб., из которых 3 млрд руб. — в Озон), расходы и налоги корпоративного центра (5 млрд руб.) и процентные расходы (4 млрд руб.), оставив денежную позицию на уровне 17 млрд руб. на конец 1К20 против 5 млрд руб. в 4К20.

Озон

Оборот Озона (GMV, gross merchandise value — оборот от продаж за вычетом возвратов) в 1К20 увеличился до 31,6 млрд руб. с НДС (+115% г/г), клиентам было отправлено 13,4 млн заказов. В апреле показатель GMV вырос практически в два раза г/г, до 14,9 млрд руб. с НДС.

Компания ожидает роста на 100% в 2020 г. В марте и в апреле число новых клиентов на площадке Ozon удвоилось по сравнению с прошлогодним показателем. В апреле 39% клиентов Озона сделали два заказа или более, как правило, покупатели делают по два-три заказа в год.

Также пандемия способствовала развитию последний мили, т.е. бесконтактной доставки, что значительно ускоряет процесс доставки, увеличивая количество выполненных заказов в день.

Компания строит фулфилмент-центры и расширяет инфраструктуру доставки.

С начала года Система инвестировала 3 млрд руб. в Озон для продолжения стратегии активного роста.

Segezha Group

Снижение выручки на 1% г/г, до 14 млрд руб., из-за высокой базы 1К19, негативной ценовой конъюнктуры в мешочной бумаге. Снижение OIBDA на 34%, до 2,6 млрд руб., из-за динамики выручки, изменения структуры продаж в сторону менее рентабельных продуктов. В 1К20 70% выручки имело валютную составляющую. Долг компании также имеет валютный компонент, вследствие чего эффект переоценки негативно повлиял на чистую прибыль.

Агрохолдинг «Степь»

Выручка упала на 13% г/г, до 5,5 млрд руб., в результате снижения переходящих остатков с/х культур, однако OIBDA увеличилась на 35% г/г до 1,1 млрд руб., тем самым, подчеркивая защитные характеристики агробизнеса. Прибыль росла за счет повышения эффективности в сегменте «Молочное животноводство», роста реализации яблок в «высокий» сезон в сегменте Садоводство, положительной динамики в сегментах агротрейдинга.

В мае была холдинг «Степь» продал актив, специализирующийся на производстве томатов и огурцов, чтобы сосредоточиться на ключевых сегментах: растениеводстве, агротрейдинге и молочном животноводстве.

В мае были приобретены три сельскохозяйственных предприятия в Ставропольском крае, включая молочно товарную ферму, которая после проведения реконструкции станет крупнейшей МТФ в России с объемом производства молока более 100 тыс т в год.

Медси

Выручка Медси в 1К20 выросла до 5,9 млрд руб. (+13,7% г/г), скорр. OIBDA составила 1,1 млрд руб. (+26,5% г/г), скорр. чистая прибыль — 0,3 млрд руб. (+58,3% г/г).

Важно отметить рост среднего чека на 28,5% г/г, до 2,8 тыс. руб., который нивелировал снижение потока клиентов на 9,3% г/г, до 2 млн пациентов.

Медси готовит к открытию в конце года новый медицинский центр на Мичуринском проспекте в Москве.

Напомним однако, что в недавнем интервью РБК новый СЕО Системы Владимир Черахов говорил, что выручка Медси может упасть на 20-30% в 2020 г.

Электросети (БЭСК)

Выручка выросла на 9% г/г до 5,8 млрд руб., OIBDA выросла на 34% г/г, до 1,9 млрд руб. за счет роста тарифов на передачу электроэнергии, увеличения объема выручки за технологическое присоединение. Активный рост подчеркивает защитные характеристики еще одного направления Системы.

Детский мир продолжает открывать магазины., в 1К20 увеличил долю онлайн-продаж в общей выручке до 25%, в апреле — до 42%. В апреле 2020 г. неаудированная выручка с учетом онлайн-сегмента снизилась на 20% г/г, но за 18 дней мая выросла на 2% г/г.

МТС нарастил онлайн-продажи смартфонов на 70% по сравнению с периодом до введения самоизоляции.

Расширение инвестиционной и исследовательской инфраструктуры:

На уровне корпоративного центра разрабатывается программа повышения эффективности, сокращения затрат, что в полной мере отразится в финансах за 2021 г.

Создание нового венчурного фонда ранней стадии развития Sistema SmartTech, с фокусом на формирование новых рыночных ниш.

Развитие одной из крупнейших частных лабораторий в России между «Система-БиоТех» и Фондом международного медицинского кластера о совместном строительстве здания многопрофильной биотехнологической НИОКР лаборатории и центра доклинической апробации в Сколково.

АФК Система, РФПИ и НИЦЭМ им Н.Ф.Гамалеи договорились о сотрудничестве для производства первой в России вакцины от коронавируса на базе принадлежащего АФК завода Alium в Зеленограде. Вакцина показала успешные результаты на доклинических испытаниях, начало первых клинических испытаний вакцины ожидается в середине июня 2020 г. Запуск массового производства вакцины планируется осенью текущего года.

В ходе телефонной конференции менеджмент АФК Системы сообщил, что

Компания приостановила проведение программы обратного выкупа и сконцентрировалась на сохранении денежных средств с целью поддержания бизнеса;

Запущена программа сокращения затрат и повышения эффективности, которая должна привести к сокращению SG&A затрат корпоративного центра на 5-7% г/г 2021 г.

На текущий момент как минимум два актива Системы: Озон и Сегежа находятся в поисках финансирования для развития бизнеса. Если средства для Озона необходимы, на наш взгляд, для поддержания его активного роста оперативно, то инвестиции Сегежа в модернизацию производства в размере 90 млрд руб. могут быть осуществлены за три-четыре года. Деталей по возможной сделке Ozon cо Сбербанком предоставлено не было.

Транснефть опубликует результаты по МСФО за 1К20.

Результаты за 1К20, скорее всего, выйдут еще относительно стабильными относительно прошлого года, так как сокращение добычи нефти в рамках сделки ОПЕК+ еще не отразится на показателях компании.

Согласно консенсус-прогнозу Интерфакса, выручка и EBITDA сохранятся на уровне 1К19, а именно: 260 млрд руб. и 130 млрд руб. Чистая прибыль сократится на 4% г/г, до 51,7 млрд руб.

После исключения из индекса MSCI, на наш взгляд, динамика акций определяется следующими факторами:

продолжение сокращения добычи нефти в рамках сделки ОПЕК+ (договоренности по уровню сокращения добычи в июне были продлены еще на месяц). Напомним, Транснефть ожидает снижения экспорта российской нефти в июне на 17%, до 13,65 млн т.

реалистичность предложений нефтяных компаний по снижению тарифов на прокачку нефти на период сделки ОПЕК+. В июне Минэнерго и ФАС выступили против данного предложения;

фондирование программы капзатрат. Во время встречи Владимира Путина и Николая Токарева в конце мая президент просил сохранить инвестиционную программу на запланированном уровне, несмотря на ожидаемое снижение загрузки нефтепровода в связи со сделкой по сокращению добычи нефти ОПЕК+;

ожидания по выплатам дивидендов. Совет директоров Транснефти предложил ГОСА, запланированному на 30 июня, направить на дивиденды за 2019 г. 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб./акция). Однако Транснефть обсуждает с правительством возможность рассрочки выплаты дивидендов за 2019 г. Половину предлагается заплатить в 2019 г., и примерно следующую половину, то есть примерно 40 млрд руб. — в течение трех лет в виде надбавки к тому, что будет предложено к выплате в следующие годы.

восстановление глобального спроса на нефть в связи с завершением периода изоляции в мире.

Во вторник, 9 июня, DJIA снизился на 1,09%, до 27272,30 п., S&P 500 — на 0,78%, до 3207,18 п., Nasdaq вырос на 0,29%, до 9953,75 п. Eurostoxx 600 опустился на 1,22%, до 369,54 п., DAX — на 1,57%, до 12617,99 п. Индекс Мосбиржи во вторник снизился на 0,01%, до 2795,90 п., РТС — на 0,34%, до 1284,31 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3222,62 п. (+0,53%), Nikkei растет на 0,13% до 23121,34 п., HSI поднялся на 0,25% до 25116,56 п., Shanghai снижается на 0,52% до 2940,8 п.

В среду, 10 июня, американские фьючерсы растут в преддверии заседания ФРС. С февраля экономика США находится в рецессии, и инвесторы рассчитывают, что регулятор подтвердит меры поддержки и стимулирования экономики.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду преимущественно слабо растут, инвесторы проявляют осторожность перед заседанием ФРС. Давление на индексы оказали экономические данные из Китая, которые не оправдали ожиданий аналитиков. Индекс цен производителей (PPI) в мае снизился на 3,7% г/г, согласно данным Национального бюро статистики КНР; аналитики, опрошенные Reuters, прогнозировали снижение на 3,3%. Индекс потребительских цен в мае повысился на 2,4% г/г, в то время как аналитики, опрошенные Reuters, ожидали роста на 2,7%.

Во вторник основные фондовые индексы США закрыли торговую сессию разнонаправленно. Индексы S&P и Dow Jones скорректировались, как мы и прогнозировали. Инвесторы были обеспокоены опережающим ростом стоимости рисковых активов, который обогнал экономический рост. Nasdaq во время торговой сессии ненадолго превысил значение в 10 тыс. п. Этому способствовало повышение котировок Apple после сообщений о том, что компания объявит о переходе на собственные процессоры в компьютерах Mac.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7,244 млн, количество смертей превысило 411 тыс.

Мы ожидаем, что в среду рынки США будут умеренно расти в преддверии результатов заседания ФРС.

Цены на нефть снижаются в среду в диапазоне 1,5-2% из-за беспокойства по поводу переизбытка сырья после выхода данных Американского института нефти (API) о запасах в США. По итогам прошедшей недели показатель вырос на 8,4 млн барр.

В фокусе сегодня:

Россети: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 0,08852 руб./ао, 0,1893 руб./ап, дивидендная доходность составит 5,62% и 7,96% соответственно.

Роснефть: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 18,06 руб./ао, дивидендная доходность составит 4,52%.

ЧТПЗ: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 8,18 руб./ао, дивидендная доходность составит 3,77%.

Алроса: продажи, май.

АФК Система: финансовые результаты по МСФО за 1К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник снизился на 0,01%, до 2796 п., РТС — на 0,34%, до 1289 п.

Рубль ослаб к доллару до 68,56 руб. и к евро — до 77,7 руб.

Лидерами роста стали Петропавловск (+6,69%), Полюс (+2,74%), Полиметалл (+2,59%), Татнефть (ао +1,4%, ап +2,35%).

В число аутсайдеров вошли TCS Group (-3,72%), Headhunter (-3,6%), Аэрофлот (-3,65%), X5 Retail Group (-1,89%), Россети (ао −1,85%).

Цена на Brent утром в среду снижается на 1,31%, до $40,64/барр.

Золото дорожает на 0,16%, до $1717/унция. Доходность десятилетних казначейских облигаций США снижается на 0,43 п.п., до 0,825%.

Японский Nikkei повышается на 0,14%, китайский Shanghai снижается на 0,47%.

DXY снижается на 0,03%, S&P 500 futures повышается на 0,58%.

Новости

Акционеры Протека приняли решение не выплачивать дивиденды по результатам 2019 г.

PRTK RX: +1,01%

Яндекс.Драйв не стал возвращаться к прежним тарифам несмотря на снятие ограничений на работу каршеринга в Москве. Напомним, что ранее Яндекс.Драйв ввел тариф, согласно которому клиент может арендовать автомобиль только от пяти дней.

В понедельник, 8 июня, DJIA вырос на 1,7%, до 27572,44 п., S&P 500 — на 1,20%, до 3232,39 п., Nasdaq — на 1,13%, до 9924,75 п. Eurostoxx 600 снизился на 0,32% до 374,12 п., DAX — на 0,22% до 12819,59 п. Индекс Мосбиржи в понедельник вырос на 0,13%, до 2796,30 п., РТС — на 0,23%, до 1288,71 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3223,12 п. (-0,14%), Nikkei снижается на 0,60%, до 23037,20 п., HSI вырос на 1,31%, до 25101,56 п., Shanghai — на 0,47%, до 2951,70 п.

Во вторник, 9 июня, американские фьючерсы снижаются на фоне обострения отношений Китая и США. Американский президент Дональд Трамп намерен подписать принятый обеими палатами Конгресса законопроект о возможности вводить санкции против китайских чиновников, которые ответственны за притеснения уйгуров и других групп мусульман. На этом фоне сегодня возможна небольшая и долгожданная коррекция, но причин для роста рынков больше.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) во вторник преимущественно растут, поскольку надежды на восстановление экономики повышают у инвесторов аппетит к риску. Во вторник Управление гражданской авиации КНР (УГАК) приняло решение о возобновлении пассажирских авиарейсов между Пекином и аэропортами провинции Хубэй.

В понедельник основные фондовые индексы США закрыли торговую сессию ростом. Основным позитивным фактором для рынка стала новость о том, что ФРС изменила условия кредитования программы «Main Street». В понедельник регулятор объявил о снижении первоначально установленного минимального размера кредита и увеличении максимального объема заимствований, а также увеличении срока кредитования до пяти лет. Согласно новым правилам, минимальный размер займа теперь составит $250 тыс., что вдвое меньше, чем в предыдущих версиях плана. Максимум теперь будет варьироваться в зависимости от объекта, но может составлять до $300 млн по сравнению с предыдущими $200 млн. На этом фоне акции перепроданных компаний резко выросли, котировки Coty’s подскочили на 22,2%, Occidental Petroleum — на 17,4%, Carnival Cruises — на 15,8%.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7,118 млн, количество смертей превысило 406 тыс.

Мы ожидаем, что в понедельник рынки США будут снижаться на фоне обострения отношений Вашингтона и Пекина. Поддержку индексам может оказать новость о том, что в Нью-Йорке, который считается эпицентром распространения COVID-19 в США, с понедельника началось возобновление экономической деятельности. В городе начинается первый этап снятия ограничений, теперь работу могут возобновить строительные площадки и магазины розничной торговли. Отмечается, что на рабочие места вернутся порядка 400 тыс. человек.

Саудовская Аравия откажется от добровольного дополнительного сокращения добычи нефти в конце месяца, поскольку ограничения достигли своей цели. Дополнительные июньские сокращения составили около 1,2 млн б/с.

В фокусе сегодня:

Ленэнерго: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит по ао 0,0947 руб./акция, по ап 13,6226 руб./акция, дивидендная доходность составит 1,56%, 8,18% соответственно.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник повысился на 0,13%, до 2796 п., РТС — на 0,23%, до 1289 п.

Рубль укрепился к доллару до 68,2 руб. и к евро — до 77,01 руб.

Лидерами роста стали Русгидро (+6,73%), Аэрофлот (+6,41%), Лента (+6,2%), Mail.Ru Group (+4,88%), Распадская (+3,16%).

В число аутсайдеров вошли Детский мир (-2,97%), НЛМК (-2,66%), Мечел (ао −2,31%), ОГК-2 (-1,91%), МОЭСК (-1,7%).

Цена на Brent утром во вторник повышается на 0,2%, до $40,88/барр.

Золото дешевеет на 0,15%, до $1696/унция. Доходность десятилетних казначейских облигаций США снижается на 3,81 п.п., до 0,85%.

Японский Nikkei снижается на 0,43%, китайский Shanghai повышается на 0,58%.

DXY повышается на 0,11%, S&P 500 futures снижается на 0,07%.

Новости

Акционеры Магнита одобрили дивиденды за 2019 г. в размере 157 руб./акция, что соответствует 4% доходности. Дата закрытия реестра — 19 июня 2020 г.

MGNT RX: +2,7%

Акционеры Северстали одобрили выплату финальных дивидендов за 2019 г. в размере 26,26 руб./акция (2,8% доходность) и за 1К20 — 27,35 руб./акция (2,6% доходность).

Датой закрытия реестра на получение квартальных выплат утверждено 16 июня 2020 г.

CHMF RX: −0,53%

Veon ведёт переговоры с Team LLC относительно продажи своей «дочки» в Армении. Ранее Veon пробовал продать «Веон Армении» американской компании UCom.

В пятницу, 5 июня, DJIA вырос на 3,15%, до 27110,98 п., S&P 500 — на 2,62%, до 3193,93 п., Nasdaq — на 2,06%, до 9814,08 п. Eurostoxx 600 повысился на 2,48%, до 375,32 п., DAX — на 3,36%, до 12847,68 п. Индекс Мосбиржи в пятницу поднялся на 0,96%, до 2792,74 п., РТС — на 2,26%, до 1285,78 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3195,12 п. (+0,25%), Nikkei растет на 1,05%, до 23104,51 п., HSI — на 0,17% до 24812,58 п., Shanghai — на 0,28% до 2939,13 п.

В понедельник, 8 июня, американские фьючерсы растут на фоне оптимизма по поводу перезапуска экономик. Президент США Дональд Трамп заявил, что в стране пора отменять ограничения, введенные из-за COVID-19, и раскритиковал губернаторов некоторых штатов, которые до сих пор сохраняют строгие ограничения. По его мнению, США в основном прошли период пандемии.

Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в понедельник растут вслед за повышением американских индикаторов в пятницу. Власти Пекина раздадут жителям $1,7 млрд на шопинг и рестораны для стимуляции потребления. Эти средства будут выдаваться в виде ваучеров через торговую онлайн-площадку JD.com. Власти Гонконга также объявили о раздаче денег населению, граждане получат по 10 тыс. гонконгских долларов ($1,29 тыс.).

В пятницу основные фондовые индексы США закрыли торговую сессию ростом. Основным позитивным факторов для рынка стало неожиданно быстрое восстановление экономики США исходя из данных по безработице, уровень которой опустился с исторического максимума в 14,7% до 13,3% в мае, хотя аналитики, опрошенные Bloomberg, прогнозировали ее рост до 19,7%. Количество новых рабочих мест в США в мае неожиданно увеличилось на 2,5 млн после падения на 20,7 млн в предыдущем месяце. Фондовые рынки США продемонстрировали V-образную динамику, за квартал акции J.P. Morgan и Citigroup выросли более чем на 23%, Hilton Worldwide — на 27,8%, American Airlines на 52,5%, Delta Airlines и United Airlines подорожали на 19,7% и 34,4% соответственно.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 7 млн, количество смертей превысило 402 тыс.

Мы ожидаем, что в понедельник рынки США продолжат расти на фоне оптимизма, вызванного перезапуском мировой экономики и дальнейшим снятием ограничений по всему миру.

Мировые цены на нефть в понедельник растут после выхода новостей о том, что страны-участницы ОПЕК+ по итогам встречи в субботу решили продлить срок действия соглашения о сокращении добычи нефти на 9,7 млн б/с до конца июля. Поддержку нефтяным котировкам также оказывает хорошая статистика за май и перезапуск мировой экономики.

В фокусе сегодня:

БСПБ: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит по ап 0,11 руб./акция, дивидендная доходность составит 0,3%.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу повысился на 0,96%, до 2793 п., РТС — на 2,26%, до 1286 п.

Рубль укрепился к доллару до 68,69 руб. и к евро — до 77,55 руб.

Лидерами роста стали М.Видео (+5,67%), Veon (+4,94%), Аэрофлот (+4,47%), Эталон (+4,44%), Магнит (+3,75%).

В число аутсайдеров вошли Полиметалл (-5,65%), Полюс (-4,14%), Мечел (ао −3,21%), Алроса (-2,75%), Петропавловск (-3,82%).

Цена на Brent утром в понедельник повышается на 2,06%, до $43,17/барр.

Золото дорожает на 0,27%, до $1690/унция. Доходность десятилетних казначейских облигаций США повышается на 1,27 п.п., до 0,894%.

Японский Nikkei повышается на 0,34%, китайский Shanghai снижается на 0,18%.

DXY повышается на 0,28%, S&P 500 futures повышается на 0,56%.

Новости

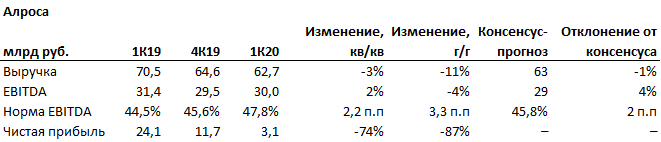

Алроса опубликовала финансовые результаты за 1К20 в соответствии с консенсус-прогнозом.

Выручка компании составила 63 млрд руб. (-11% г/г, −3% кв/кв), EBITDA — 30 млрд руб. (-4% г/г, +2 кв/кв), чистая прибыль — 3 млрд руб. (-87% г/г, −75% кв/кв).

Результаты обусловлены снижением средней цены реализации на 14%, сокращением объёмов продаж на 11%. Ощутимому падению чистой прибыли способствовал финансовый расход по курсовой разнице в сумме 21 млрд руб.

Компания внесла корректировки в прогнозы на 2020 г.: уровень производства — 28-31 млн карат (ранее — 34 млн карат), инвестиции — 20 млрд руб. (ранее — 22 млрд руб.)

ALRS RX: −2,75%.

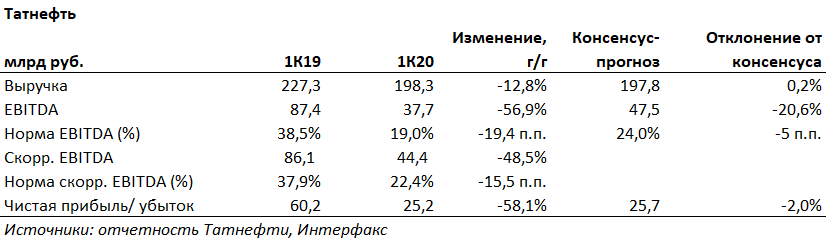

Татнефть представила финансовые результаты за 1К20 хуже ожиданий рынка по EBITDA и чистой прибыли.

Выручка компании составила 198,3 млрд руб. (-13% г/г), EBITDA — 37,7 млрд руб. (-21% г/г), чистая прибыль — 25,2 млрд руб. (-58,1% г/г).

Чистый долг Татнефти на 31 марта 2020 г. составил 21,7 млрд руб. (+35% к показателю на 31 декабря 2019 г. Компания признала убыток от обесценения своих активов в общей сложности на 5,88 млрд руб.

TATN RX: +1,91%.

Сумма претензий к Московской бирже по первому коллективному иску с целью возмещения убытков от исполнения фьючерсного контракта на нефть в апреле текущего года по отрицательной цене составила всего 70 млн руб. Общий размер требований других исков может превысить 1 млрд руб.

MOEX RX: −0,1%

Газпром и Cavagna Group создали СП «Газпром газомоторные системы» с уставным капиталом 151,8 млн руб. с целью производства комплектующих для газомоторных автомобилей, которые на текущий момент автопроизводители покупают за рубежом. Газпрому в СП принадлежит 65%, Cavagna Group — 35%.

GAZP RX: +0,79%

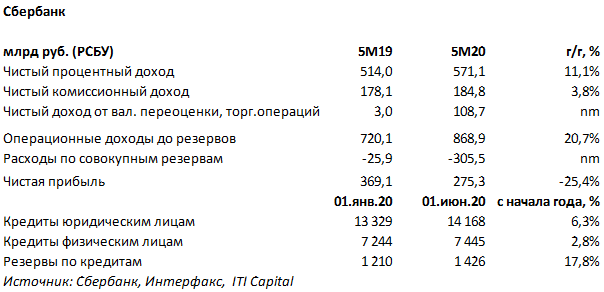

Сбербанк: прибыль РСБУ за май выше чем в апреле, рост резервов. Но отчетность может быть не так важна сейчас

Отчетность по РСБУ Сбербанка традиционно считается ориентиром последующей отчетности по МСФО.

Банки — первые в очереди на восстановление? Отчетность по РСБУ, на наш взгляд, ожидаемо показала ухудшение по резервам, но в целом оставляет нейтрально-позитивное впечатление. Прибыль за май оказалась существенно выше апрельской. Однако с точки зрения акций, циклические компании первыми падают и первыми восстанавливаются, часто не дожидаясь первых статистических признаков восстановления. Малый и средний бизнес (SME), который наиболее пострадал от изоляции, обычно предъявляет спрос на кредитные средства вследствие малой собственной финансовой подушки SME. Соответственно, банки — одни из наиболее чувствительных к падению и восстановлению, и могут активнее других бумаг реагировать на текущие меры по возобновлению экономической деятельности.

Снижение прибыли: май на 45% ниже г/г, за 5M — на 25% г/г. Но прибыль за май выше апреля 2020 г. Сбербанк России в мае сократил чистую прибыль по РСБУ в 1,7 раза по сравнению с маем 2019 г. — до 45,1 млрд руб., что, тем не менее, оказалось выше прибыли за апрель в размере 11,4 млрд руб. За первые пять месяцев (5M20) банк заработал 275,3 млрд руб. чистой прибыли, что на 25% меньше результата за 5M19.

Чистый процентный доход за 5M20 вырос на 11% г/г, до 571 млн руб.

Чистый комиссионный доход вырос за 5M20 на 3,8% г/г, до 184,8 млрд руб. в результате увеличения объема расчетных операций и операций клиентов на финансовых рынках.

Корпоративный кредитный портфель почти не упал, розничный чуть вырос... Корпоративный кредитный портфель по РСБУ упал на 1,1% — до 14,168 трлн руб., но без валютной переоценки сокращение было бы 0,1%, указывает банк. За 5М20 портфель кредитов юрлицам вырос на 6,3% г/г.

Розничный кредитный портфель в мае вырос на 0,3%, до 7,445 трлн руб., и за 5М20 увеличился на 2,8% г/г.

...но просроченная задолженность растет. Удельный вес просроченной задолженности в кредитном портфеле изменился в мае с 2,15% до 2,22% за счет как физлиц, так и кредитных портфелей юрлицам.

На конец мая Сбербанк реструктурировал по государственным и собственным программам кредиты, общая сумма задолженности по которым превышает 1 трлн руб., и одобрил реструктуризацию кредитов физическим лицам в объеме более 115 млрд руб.

В мае признан совокупный убыток от модификации корпоративных и розничных кредитов в размере 12,5 млрд руб., возникший при их реструктуризации.

Население снимает средства с депозитов. Средства физлиц в мае сократились на 1,4%, до 13,96 трлн руб., но за 5М20 — выросли на 2,5%. Средства юрлиц в мае сократились на 0,8%, до 7,023 трлн руб., но за 5М20 — выросли на 5,6%. Тренд на снятие средств логичен, учитывая падение доходов на карантине.

Резервы растут. Но есть первые позитивные сигналы экономики

Менеджмент видит первые позитивные сигналы, но продолжает консервативно увеличивать резервы.

Расходы на кредитный риск, включая расходы на резервы на переоценку кредитов, оцениваемых по справедливой стоимости, в мае составили 63,4 млрд руб., что в четыре раза больше показателя в мае 2019 г. (15,5 млрд руб.).

Резервы по кредитам за 5М20 выросли на 17,8% г/г, до 1428 млрд руб.

Уровень потребительской активности, по словам менеджмента, составил уже более 87% против 74% в апреле.

В мае произошло некоторое восстановление доходов от операций с картами по сравнению с апрелем, в то время как снизились объемы продаж страховых продуктов.

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)