S&P 500 вырос на 1%, до 3431,28 п., закрыв рекордом третью сессию подряд. Бенчмарк преодолел уровень, предшествующий пандемии, во вторник, 18 августа. Nasdaq повысился на 0,6%, до 11379,72 п., закрыв рекордом 37-ю сессию в этом году. Stoxx Europe 600 поднялся на 1,6%.

Dow Jones поднялся на 1,4%, до 28308,46 п. Голубые фишки все еще на 4,2% отстают от февральского максимума. Восстановление было обусловлено в первую очередь ростом циклических акций. American Airlines подорожали на 11%, до $13,44, а United Airlines — на 9,9%, до $36,32.

Carnival вырос на 10%, до $16,14, норвежская Cruise Line Holdings — на 7,6%, до $16,74. Производители авиационной техники, в частности Boeing, прибавили более 6%, акции нефтегазовых компаний в среднем подорожали на 4%, финансовых — на 2–3%.

Динамика на рынке акций, как ожидается, будет напоминать маятник. На этой неделе преимущество будет на стороне перепроданных value stocks, а не growth stocks. По словам лауреата Нобелевской премии по экономике Пола Кругмана, у рыночной стоимости технологических компаний мало общего с их рентабельностью или экономикой. «Вместо этого, — считает он, — их цены обусловлены прогнозами инвесторов на достаточно отдаленное будущее». Коэффициент P/E у Apple составляет около 33х, т.е. лишь 3% стоимости, приписываемой инвесторами компании, отражают средства, которые они рассчитывают получить в следующем году.

Количество выявляемых случаев коронавируса в США снизилось в воскресенье, 23 августа, до минимума за более чем за два месяца, показатель девятые сутки подряд не превышает 50 тыс. Ралли стало следствием заявления Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), которое разрешило использование реконвалесцентной плазмы, то есть плазмы крови людей, недавно выздоровевших от Covid-19, для лечения серьезных случаев коронавируса. Разрешение относится к использованию плазмы в экстренных случаях, т.е. речь не идет о полном одобрении, сказал представитель FDA Стивен Хан, добавив, что агентство проанализирует дополнительные данные.

Стоимость фьючерсов на бензин выросла на 6,5%, до максимума с начала марта, а нефти Brent — на 1,8% из-за перебоев в поставках, вызванных штормами, которые пришли в Мексиканский залив.

В фокусе сегодня:

Детский мир: финансовые результаты по МСФО за 2К20.

Новатэк: СД рассмотрит дивиденды.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник повысился на 1,13%, до 3029 п., РТС снизился на 1,55%, до 1282 п.

Рубль укрепился к доллару до 74,64 руб. и к евро — до 87,97 руб.

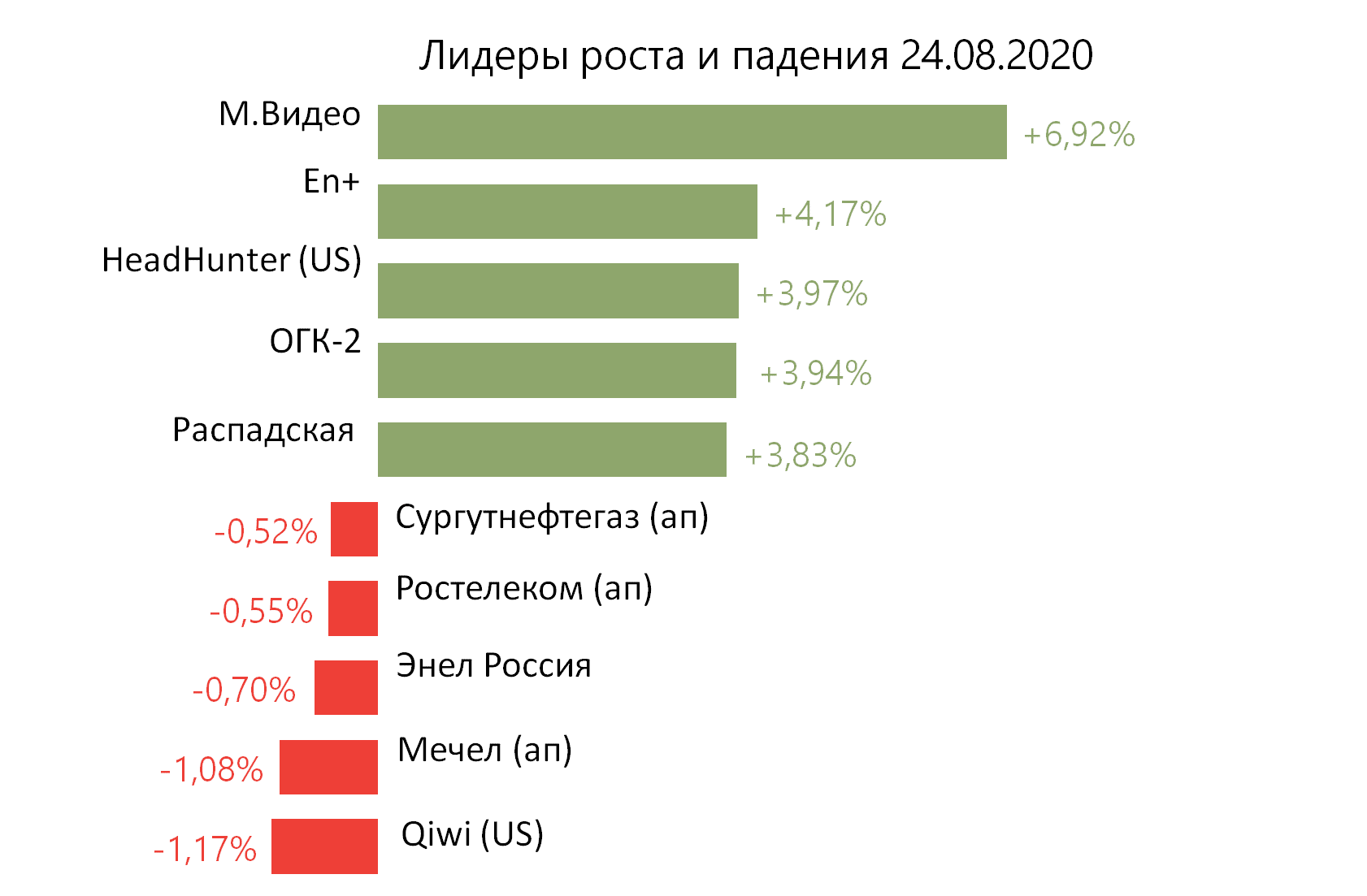

Лидерами роста стали М.Видео (+6,92%), En+ (+4,17%), Headhunter (+3,97%), ОГК-2 (+3,94%), Распадская (+3,83%).

В число аутсайдеров вошли Qiwi (-1,17%), Мечел (ап −1,08%), Энел Россия (-0,70%), Ростелеком (ап −0,55%), Сургутнефтегаз (ап −0,52%).

Цена на Brent утром во вторник повышается на 0,09%, до $45,68/барр.

Золото дорожает на 0,12%, до $1931/унция. Доходность десятилетних казначейских облигаций США повышается на 2,28 п.п., до 0,661%.

Японский Nikkei повышается на 1,46%, китайский Shanghai снижается на 0,37%.

DXY снижается на 0,10%, S&P 500 futures повышается на 0,40%.

Новости

Группа М.Видео-Эльдорадо представила сильные финансовые результаты по МСФО за 1П20.

Выручка выросла на 7,8% г/г, до 173,9 млрд руб.

EBITDA увеличилась на 20,3% г/г, до 13,4 млрд руб.

Рентабельность EBITDA повысилась до 7,7% с 6,9% годом ранее.

Чистая прибыль увеличилась на 39,8% г/г, до 4,1 млрд руб., скорректированная чистая прибыль (скорректированная на убыток в ассоциированных и совместных предприятиях) — на 44,2% г/г, до 5,3 млрд руб.

MVID RX: +6,92%

Совет директоров Headhunter рекомендовал дивиденды за 2019 г. в размере $0,5/акция, что соответствует 2,4% доходности. Выплаты будут произведены до 10 сентября включительно. В марте компания отложила выплаты из-за COVID-19.

HHR US: +3,97%

CД ФосАгро 27 августа представит финансовые результаты 2К20 и даст рекомендации по квартальным дивидендам. По итогам 1К20 компания приняла решение выплатить 78 руб./акция (2,8% дивидендная доходность) или 10 млрд руб. (55% FCF). Всего за 2019 г. было выплачено 25 млрд руб. Отношение чистого долга к EBITDA за 1К20 составило 2,2х. Почти весь долг компании номинирован в долларах США и евро. Около 36% продаж 1К20 пришлись на Россию. Компания сообщила 24 августа, что во 2К20 производство удобрений выросло на 4,3% г/г, до 2,5 млн т (8,6% г/г, до 2,5 тыс. т в 1К20), продажи выросли на 10,8% г/г, до 2,4 млн т (против роста на 9,6% г/г, до 2,8 тыс. т в 1К20).

Динамика индексов остается волатильной, состояние экономики поддерживает спрос на рисковые активы, максимальный потенциал роста остается у IT-сектора, или growth stocks, вследствие падения доходности КО США, отсутствия новых пакетов фискальных стимулирующих мер и неопределенности в отношении пандемии.

Dow Jones повысился на 0,7%, до 27930 п., а Nasdaq — на 0,4%, благодаря Apple, которая за неделю подорожала на 9% в отсутствие фундаментальных новостей. Eurostoxx 50 поднялся на 0,8%, DAX — на 0,2%, РТС снизился на 0,9%.

Соотношение цена/прибыль по S&P 500, сопоставленное по отношению к доходам за последние 12 месяцев, составляет 25,26, согласно данным FactSet. Это максимум с 2002 г. Форвардный P/E, сопоставленный с ожидаемой прибылью на следующий год, составляет 25,98, последний раз показатель достигал этого значения в сентябре 2000 г.

Число выявляемых случаев COVID-19 в США уменьшилось в субботу, показатель не превышает 50 тыс. восьмой день подряд, так как Управление по контролю качества пищевых продуктов и лекарственных препаратов (FDA) разрешило использовать реконвалесцентную плазму как средство лечения в тяжелых случаях коронавируса.

Рост продаж в США в июле оказался максимальным за всю историю наблюдений. Продажи жилья на вторичном рынке подскочили на 24,7% м/м, до 5,86 млн, с поправкой на сезонность, следует из данных Национальной ассоциации риэлторов. Прирост оказался максимальным с 1968 г.

Азиатские акции и американские фьючерсы дорожают после решения FDA. Администрация США также рассматривает возможность изменения нормативов для ускорения испытаний третьей фазы британской вакцины в США.

Цены на нефть остаются стабильными в преддверии шторма в Мексиканском заливе, производители уже приостановили 60% добычи нефти на шельфе и 45% — природного газа. Кроме того, члены ОПЕК+ ожидают сокращения добычи на несколько миллионов баррелей в сутки в связи с ростом уровня заболеваемости коронавирусом и вялым спросом.

Доллар восстановил часть потерь к валютам развитых рынков, которые еще больше укрепились по отношению к валютам развивающихся рынков и рублю, снизившемуся до 74,79.

В фокусе сегодня:

М.Видео: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу повысился на 0,06%, до 2996 п., РТС снизился на 0,85%, до 1262 п.

Рубль ослаб к доллару до 74,80 руб. и к евро — до 88,21 руб.

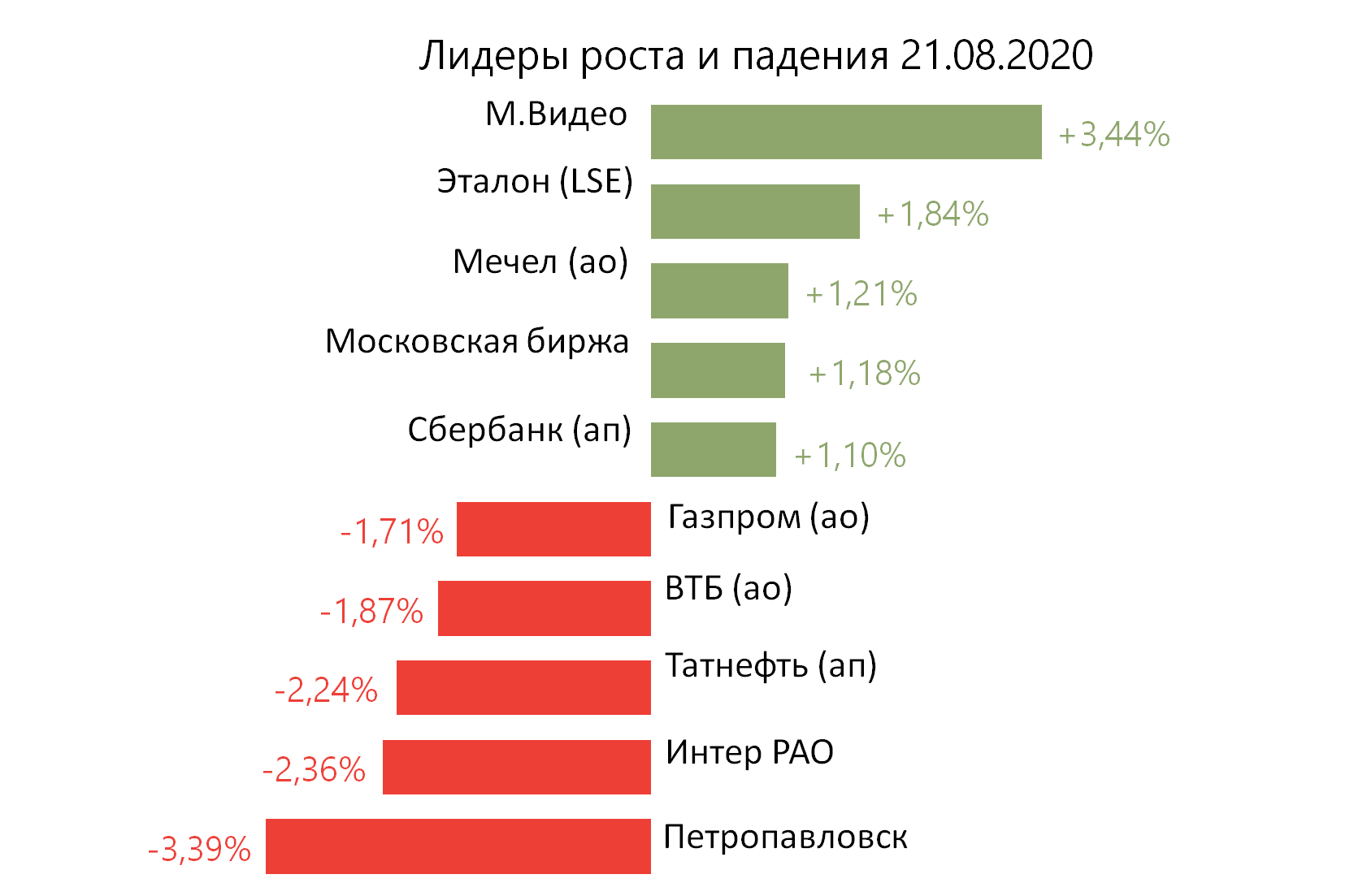

Лидерами роста стали М.Видео (+3,44%), Эталон (+1,84%), Мечел (ао +1,21%), Московская биржа (+1,18%), Сбербанк (ап +1,10%).

В число аутсайдеров вошли Петропавловск (-3,39%), Интер РАО (-2,36%), Татнефть (ап −2,24%), ВТБ (ао −1,87%), Газпром (ао −1,71%).

Цена на Brent утром в понедельник снижается на 0,04%, до $44,91/барр.

Золото дешевеет на 0,34%, до $1934/унция. Доходность десятилетних казначейских облигаций США снижается на 1,84 п.п., до 0,628%.

Японский Nikkei повышается на 0,26%, китайский Shanghai — на 0,25%.

DXY снижается на 0,02%, S&P 500 futures повышается на 0,31%.

Новости

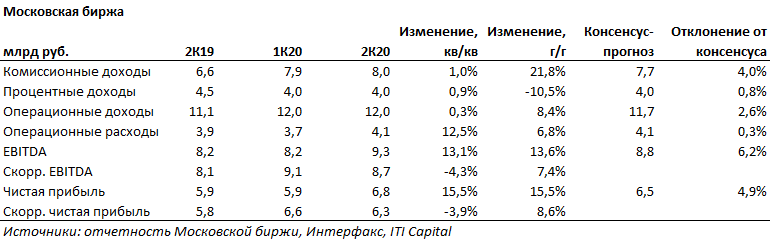

Московская биржа представила финансовые результаты по МСФО за 2К20 лучше ожиданий рынка.

Комиссионные доходы составили 8 млрд руб. (+21,8% г/г; +1% кв/кв) (+4% vs консенсус);

Процентные доходы: 4 млрд руб. (-10,5 г/г; +0,9% кв/кв) (+0,8% vs консенсус);

EBITDA: 9,3 млрд руб. (+13,6% г/г; +13,1% кв/кв) (+8,8% vs консенсус);

Скорректированная на разовые резервы EBITDA по МСФО 9: 8,7 млрд руб. (+7,4% г/г; −4,3% кв/кв), оказалась незначительно ниже прогноза;

Чистая прибыль: 6,8 млрд руб. (+15,5% г/г; +15,5% кв/кв) (+6,5% vs консенсус);

Скорректированная чистая прибыль: 6,3 млрд руб. (+8,6% г/г; −3,9% кв/кв).

Московская биржа обновила прогноз по росту операционных расходов в 2020 г. с 6-8,5% до 7-8,5%.

MOEX RX: +1,18%

Наблюдательный совет Сбербанка рекомендовал дивиденды за 2019 г. в размере 18,7 руб./акция, что соответствует 7,98% доходности по ао и 8,5% — по ап.

SBER RX: -0,50%

Совет директоров ВТБ рекомендовал дивиденды за 2019 г. в размере 10% от чистой прибыли по МСФО за 2019 г. или 0,00077345337561138 руб. /акция, что соответствует 2% доходности.

ГОСА — 24 сентября.

VTBR RX: -1,87%

Совет директоров Распадской рекомендовал дивиденды за 1П20 в размере 2,7 руб./акция. Доходность составляет 2,4%. Датой закрытия реестра предложено утвердить 15 октября. Окончательное решение по выплате дивидендов будет принято на ВОСА, которое состоится 25 сентября.

Распадская финансовые результаты по МСФО 1П20 — сокращение объёма реализации угля, высокие отраслевые и производственные риски.

Нефундаментальный рост продолжается, в лидеры вышли компании с высоко цикличной продукцией, которые в тяжелые экономические времена не должны вызывать ажиотаж, в частности Apple (+2,3%), Tesla (+6,5%), стоимость которой превзошла $2000/акция.

Инвесторы продолжают делать ставку на IT-компании, которые получают поддержку от государства в виде низких ставок и фискального стимулирования. Как следствие, cектора технологий и коммуникаций S&P 500 выросли более чем на 60% и 40%, соответственно, с мартовских минимумов, что способствовало повышению широкого индекса, который достиг максимума за шесть месяцев.

В основном физлица, как мы с вами, не покупают такие компании, их покупают институциональные фонды, включая те, которые управляют пенсионными средствами, в частности BlackRock, Vanguard, а также хеджфонды, в т.ч. Bridgewaters, Medallion и т.д.

Dow Jones вырос на 0,2%, до 27739,73 п., Nasdaq Composite — на 1,1%, до 11264,95 п., в 35-й раз за год достигнув максимума.

Инвесторы продали акции нефтегазовых компаний, в результате чего сектор S&P 500 снизился на 2,1%, после того, как крупные производители заявили, что на восстановление спроса уйдет больше времени, чем они изначально ожидали. ОПЕК+ заявила в среду, что рынок нефти остается хрупким, а возобновление роста числа случаев заболевания несет угрозу восстановлению потребления сырья. Под давлением также оказались банки и финансовые институты из-за заявлений ФРС.

За неделю, закончившуюся 15 августа, количество первичных заявок на пособие по безработице выросло на 135 тыс., до 1,1 млн, с поправкой на сезонность.

В фокусе сегодня:

Московская биржа, Распадская: финансовые результаты по МСФО за 2К20.

Сбербанк: СД рассмотрит дивиденды.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 2,06%, до 2994 п., РТС — на 3,31%, до 1273 п.

Рубль ослаб к доллару до 73,78 руб. и к евро — до 87,51 руб.

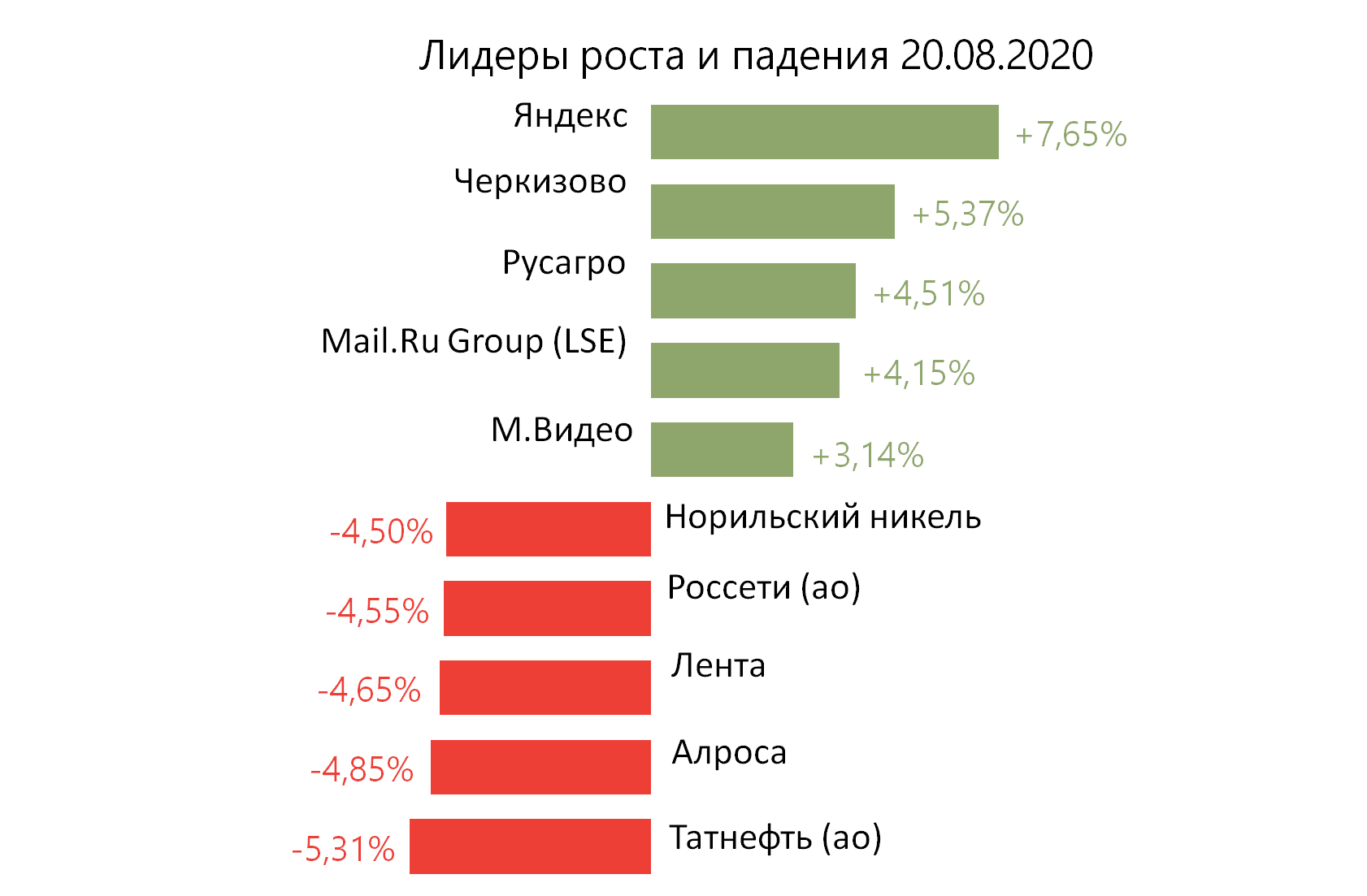

Лидерами роста стали Яндекс (+7,65%), Черкизово (+5,37%), Русагро (+4,51%), Mail.Ru Group (+4,15%), М.Видео (+3,14%).

В число аутсайдеров вошли Татнефть (ао −5,31%), Алроса (-4,85%), Лента (-4,65%), Россети (ао −4,55%), Норильский никель (-4,50%).

Цена на Brent утром в пятницу повышается на 0,27%, до $45,02/барр.

Золото дорожает на 0,01%, до $1947/унция. Доходность десятилетних казначейских облигаций США повышается на 1,83 п.п., до 0,656%.

Японский Nikkei повышается на 0,20%, китайский Shanghai — на 0,42%.

DXY снижается на 0,19%, S&P 500 futures повышается на 0,19%.

Новости

Северсталь внедряет систему автоматического изменения ширины кристаллизатора на установках непрерывной разливки стали на площадке Череповецкого металлургического комбината. Инициатива направлена на увеличение суточного объема плавок с 82 до 86.

CHMF RX:-0,99%.

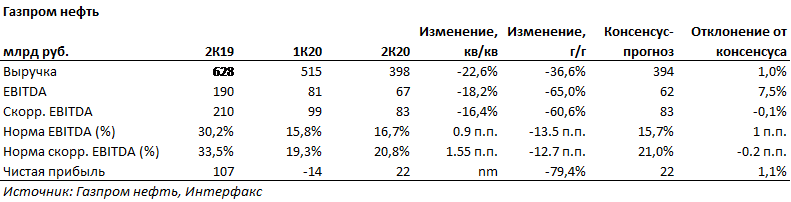

Газпром нефть опубликовала результаты за 2К20 в соответствии с ожиданиями рынка.

Выручка составила 398 млрд руб. (-37% г/г; −23% кв/кв)

EBITDA: 67 млрд руб. (-65% г/г; −18% кв/кв)

Скорр. EBITDA: 83 млрд руб. (-61% г/г; −16% кв/кв)

Чистая прибыль: 22 млрд руб. (-79,4% г/г; против убытка в 14 млрд руб. в 1К20)

SIBN RX: −1,83%

Россия в 1П20 экспортировала продукции АПК (агропромышленного комплекса) на $13 млрд (+18% г/г). Ведущим покупателем стал Китай ($1,9 млрд, +35% г/г) , на втором месте — Турция ($1,5 млрд, +42% г/г), на третьем — Казахстан ($974 млн, +20% г/г).

На зерно пришлось 27% аграрного экспорта. Его поставки в натуральном выражении выросли на 25% г/г, до 17,6 млн т. Крупнейшими покупателями российского зерна в этом году остаются Турция, Египет и Саудовская Аравия. После рекордного урожая масличных в прошлом году экспорт продукции масложировой отрасли в первой половине 2020 г. вырос до $2,5 млрд, или на 31% г/г.

Для человека, который бы сейчас очнулся после нескольких месяцев комы, ситуация на фондовом рынке выглядела бы безумием. Стоимость десятка крупнейших информационных и коммуникационных компаний США превысила $8 трлн (порядка четверти при этом приходится на Apple), что соответствует 30% рынка. Стоимость пяти компаний — уже 22% всей капитализации рынка, а доля IT-сектора превышает 40% ВВП США и в два раза превышает ВВП Японии, ожидаемые в 2020 г. Как следствие, отношение капитализации рынка США к ВВП превысило 220% впервые в истории. В России этот показатель один из самых низких — 30%, в Европе — 58%, в Китае — 69%. Это важный индикатор, который также использует Уоррен Баффет для оценки стоимости рынка.

Безусловно, это пузырь/хайп, так как нарушены все экономические правила, и впервые меры фискального и монетарного стимулирования так неоднородно сказались на рынке, что ставит вопрос об эффективности действий властей. Текущая капитализация Газпрома с крупнейшими запасами газа в мире на сотни лет примерно в 33 раза меньше, чем у Apple. Суммарная доля производственных секторов в США, включая легкую промышленность и производителей товаров не первой необходимости, а также электроэнергетических и девелоперских компаний, опустилась до 40%, остальное приходится на IT, коммуникационные услуги (на Google т.д.) и медицинский сектор.

Самое ужасное в этой истории, что неизбежное падение компаний FAANG также потянет за собой другую часть рынка, которая находится в худшем состоянии как по рыночной капитализации, так и по производственным показателем за десятки лет; речь идет о финансовых, транспортных и промышленных секторах и секторе развлечений.

Это все риторика — на текущий момент многие компании, которые продают товары не первой необходимости, в том числе Target, Home Depot и Lowes и т.д., сообщают о рекордных продажах за второй квартал за счет роста онлайн сегмента/ecommerce. Но и это не спасло вчера рынок, после выхода протоколов заседаний ФРС. В них отмечается, что управляющие регулятора беспокоятся по поводу июльских данных по занятости и сомневаются в дальнейшем активном восстановлении экономики без дополнительной поддержки государства.

Риторика не меняется, и странно, что рынок так реагирует. Видимо новые фискальные меры уже не стимулируют рынок, и объём активов на балансе ФРС продолжает сокращаться как раз за счет того, что большая часть этих средств пошло на скупку ультрадорогих бумаг на рынке.

Американские акции подешевели в среду, спустя день после того, как S&P 500 закрыл сессию на максимуме с февраля. Согласно вышедшим данным, управляющих ФРС беспокоят неопределенные перспективы экономики.

Индекс широкого рынка снизился на 0,4%, до 3374,85 п. Dow Jones снизился на 0,3%, до 27692,88 п., Nasdaq — на 0,6%, до 11146,46 п.

S&P 500 вырос более чем на 50% с мартовского минимума и более чем на 5% — с начала года. После удивительного ралли в апреле и мае в последние недели индекс постепенно повышается.

В фокусе сегодня:

Газпром нефть: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в среду повысился на 0,19%, до 3057 п., РТС — на 0,37%, до 1316 п.

Рубль ослаб к доллару до 73,29 руб. и ослаб к евро — до 86,79 руб.

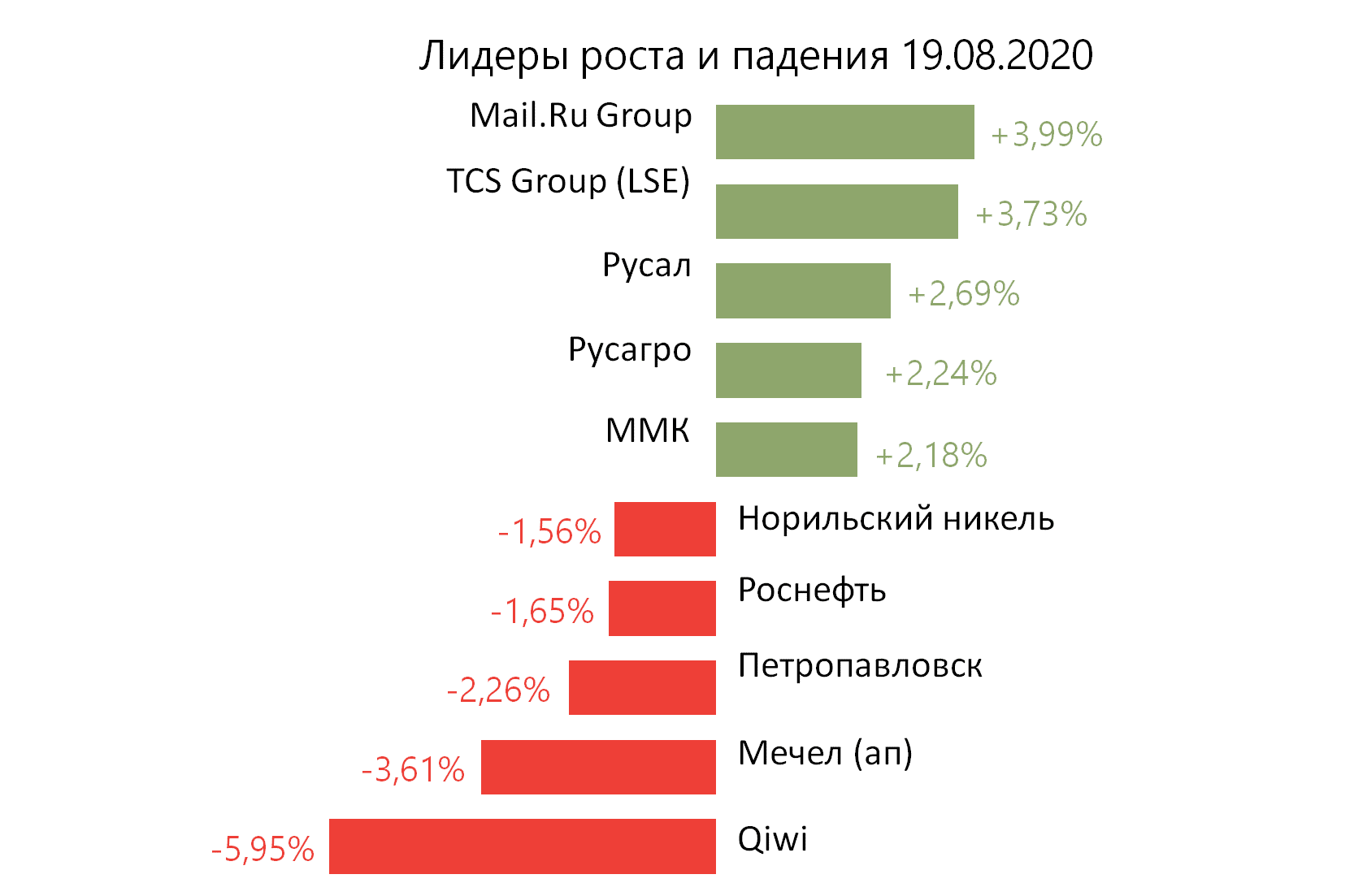

Лидерами роста стали Mail.Ru Group (+3,99%), TCS Group (+3,73%), Русал (+2,69%), Русагро (+2,24%), ММК (+2,18%).

В число аутсайдеров вошли Qiwi (-5,95%), Мечел (ап −3,61%), Петропавловск (-2,26%), Роснефть (-1,65%), Норильский никель (-1,56%).

Цена на Brent утром в четверг снижается на 0,82%, до $45,01/барр.

Золото дорожает на 0,68%, до $1942/унция. Доходность десятилетних казначейских облигаций США снижается на 1,88 п.п., до 0,662%.

Японский Nikkei снижается на 1,05%, китайский Shanghai — на 0,98%.

DXY повышается на 0,19%, S&P 500 futures снижается на 0,55%.

Новости

Mail.Ru (MRG): значительные и своевременные инвестиции в быстрорастущий рынок. СП сфере транспорта и еды (online-to-offline) Сбербанка и Mail.ru Group получило от обеих сторон на равных условиях дополнительное финансирование в размере 12 млрд руб. После дополнительного финансирования Сбербанк и Mail.ru Group сохранят равные доли в СП (по 45,005%).

MAIL RX: +3,99%

Лента открыла два новых супермаркета в Москве и в Ленинградской области, городе Тихвин с торговой площадью 678 кв. м и 1 136 кв. м соответственно. Наряду с продукцией федерального ассортимента и СТМ покупателям будет предложена продукция местных производителей. Супермаркеты находятся в арендованных помещениях.

LNTA RX: +0,10%

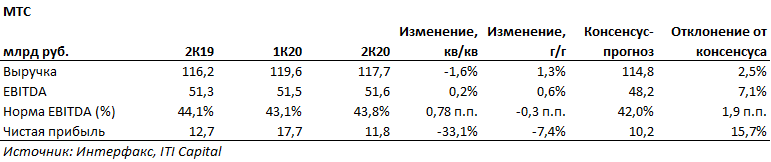

Результаты МТС по МСФО за 2К20 оказались лучше ожиданий рынка.

Выручка выросла на 1,3% г/г (-1,6% к/к), до 117,7 млрд руб.;

OIBDA выросла на 0,6% г/г (0,2% к/к), до 51,6 млрд руб.;

Чистая прибыль: −7,4% г/г (-33,1% к/к), до 11,8 млрд руб.;

Чистый долг/LTM OIBDA составил 1,3х против 1,6х в 2К19 и 1,6х в 1К20.

Прогноз МТС на 2020 г. подтвержден: в мае МТС снизила прогноз на 2020 г., который, тем не менее, подтверждает устойчивость бизнеса в условиях экономического кризиса. МТС ожидает либо сохранение показателя выручки на уровне 2019 г., либо рост на 3%. По OIBDA компания прогнозирует снижение показателя на 2% или его сохранение на уровне прошлого года.

MTSS RX:-0,01%

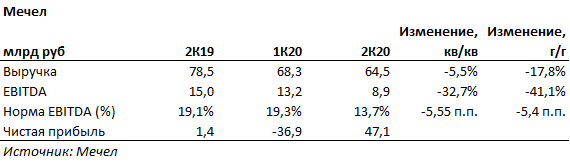

Мечел. Финансовые результаты по МСФО за 2К20 — прибыль от продажи компаний, входящих в состав Эльгинского угольного комплекса, составила 45,6 млрд руб.

Выручка за 2К20 составила 64,5 млрд руб (-17,8% г/г, −5,5% кв/кв);

EBITDA 8,9 млрд руб (-41,1% г/г, −32,7% кв/кв);

EBITDA маржа 13,7%;

Чистая прибыль 47,1 млрд руб. (убыток в 1К20, существенный рост в годовом выражении);

ND 311,5 млрд руб;

ND/EBITDA 6,9x в 1П20 (7,5x в 2019 г.).

Мечел — хорошие операционные результаты за 2К20, устойчивый спрос на продукцию, влияние пандемии на производственную деятельность компании несущественно.

Добыча угля компании в 2К20 увеличилась до 4,578 млн т (+7% кв/кв), производство чугуна и стали выросло до 0,872 млн т (+5% кв/кв) и до 0,876 млн т (+6% кв/кв), соответственно. Продажи концентрата коксующегося угля увеличились до 1,628 млн т (+14% кв/кв), энергетического угля — до 0,882 млн т (+11% кв/кв).

MTLR RX:-1,08%.

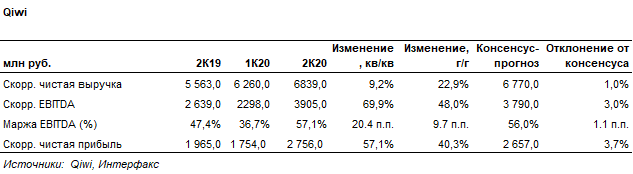

Qiwi представил финансовые результаты за 2К20 лучше ожиданий рынка.

Скорр. выручка Qiwi за 2К20 составила 6,8 млрд руб. (+23% г/г; +9,2% кв/кв).

Скорр. EBITDA — 3,9 млрд руб. (+48% г/г; +70% кв/кв),

EBITDA маржа — 57%.

Скорр. чистая прибыль — 2,8 млрд руб. (+40,3% г/г; +57% кв/кв).

Qiwi может выплатить по итогам 2К20 $0,33/акция, что соответствует доходности на уровне 2%. Дата закрытия реестра для получения дивидендов — 22 сентября, выплаты компания планирует провести 24 сентября.

QIWI US: −5,95%

Совет директоров Черкизово рекомендовал дивиденды по итогам 1П20 в размере 48,79 руб./акция, что соответствует 2,6% доходности. Дата закрытия реестра — 5 октября.

ВОСА состоится 24 сентября.

GCHE RX:+1,73%

Наблюдательный совет Сбербанка примет решение по вопросу дивидендов 21 августа.

Во вторник S&P 500 закрылся на историческом максимуме, восстановление индекса стало следствием принятия беспрецедентных стимулирующих мер и оптимизма инвесторов в отношении перспектив борьбы мирового сообщества с пандемией.

Бенчмарк вырос на 0,2%, до 3389,78 п., превзойдя предыдущий рекорд в 3386,15 п. от 19 февраля и нивелировав падение февраля и марта, которое пришло на смену самому длительному циклу росту в истории. В этом году S&P 500 повысился на 4,9%.

Основная причина повышения как вчера, так и с начала года — рост IT-сектора, e-commerce и коммуникационной отрасли, в частности таких компаний как Google. Вчерашнее удорожание акций Amazon на 4% во многом было обусловлено повышением целевой цены бумаг.

Акции Amazon с начала года подорожали почти на 80%, в то время как цена Halliburton увеличилась почти втрое по сравнению с мартовским минимумом, отыграв потери этого года на 33%. Clorox вошел в число компаний, выигрывающих от пандемии, подорожав в этом году на 49%.

Цена Apple повысилась на 57% с начала года, в результате чего стоимость компании приблизилась к $2 трлн, в то время как стоимость Microsoft подскочила более чем на треть. Вместе с Amazon, Alphabet и Facebook на компании приходится около 25% капитализации S&P 500, что позволяет им значительно влиять на направление движения рынка.

К сожалению, меры монетарного и фискального стимулирования на триллионы долларов привели лишь к росту онлайн-экономики, не оказав поддержки реальному сектору. Текущая ситуация из ряда вон выходящая, так как КО США 30 лет, стоимость золота и Nasdaq повысились на 25% с начала года. Фундаментальные компании упали с начала года на 6%. Инвесторы забыли, что к IT-сектору и сектору электронных услуг также относятся циклические компании, и низкие ставки с избытком ликвидности также могут позитивно влиять на производственные компании, но коронавирус внес свои коррективы в старые догмы, и образовались две траектории, гэп между которыми со временем, безусловно, сузится.

По сути покупка IT это формирование пузыря, но контролируемого, так как бумаги пользуются реальным спросом у потребителя и получают поддержку от государства; в дальнейшим неизбежно уменьшение пузыря.

Позитивные настроения на рынке нефти сохраняются, так как запасы сырья в США падают уже третью неделю подряд, сократившись на 4,3 млн барр., по данным API. За несколько недель показатель снизился на 30 млн барр., также падает производство и импорт, растет спрос на переработку бензина. Сегодня выйдут данные Минэнерго США. К сожалению, удорожание нефти не оказывает ощутимой поддержки российским компаниям, как и рост цен на газ, из-за общего перетока средств в IT и e-commerce ввиду пандемии.

К сожалению, ситуация в Белоруссии не создает предпосылок к росту рубля, лишь создавая корреляционные риски помимо общей волатильности на валютном рынке развивающихся стран.

Доллар продолжает слабеть к валютам развитых стран, и это особенно видно по индексу DXY, основной вес в котором приходится на евро. DXY уже опустился до уровня апреля 2018 г.

Потенциал роста рубля значительно ограничен, до выборов президента США в ноябре, на которых, судя по опросам, должен одержать победу Джо Байден, рубль не опустится ниже ₽70.

В фокусе сегодня:

МТС, Мечел, Qiwi: финансовые результаты по МСФО за 2К20.

TCS Group: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К20. Компания выплатит $0,2/акция, дивидендная доходность составит 0,84%.

Ростелеком: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 5 руб./ао, 5 руб./ап, дивидендная доходность составит по ао 5,0%, по ап 5,23%.

Индекс Мосбиржи во вторник снизился на 0,06%, до 3051 п., РТС повысился на 0,21%, до 1312 п.

Рубль укрепился к доллару до 73,16 руб. и к евро — до 87,29 руб.

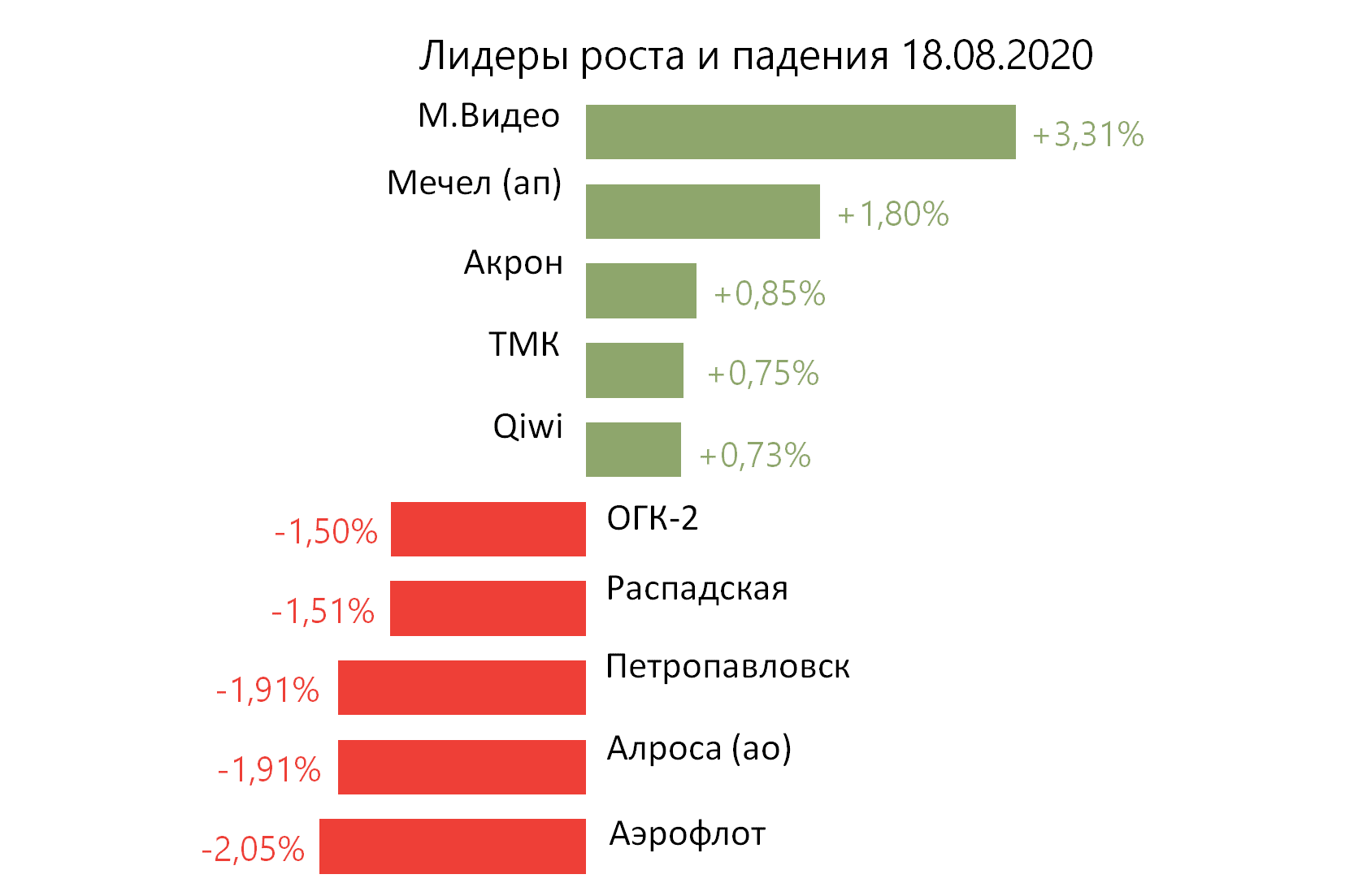

Лидерами роста стали М.Видео (+3,31%), Мечел (ап +1,80%), Акрон (+0,85%), ТМК (+0,75%), Qiwi (+0,73%).

В число аутсайдеров вошли Аэрофлот (-2,05%), Алроса (ао −1,91%), Петропавловск (-1,91%), Распадская (-1,51%), ОГК-2 (-1,50%).

Цена на Brent утром в среду снижается на 0,77%, до $45,12/барр.

Золото дешевеет на 0,40%, до $1994/унция. Доходность десятилетних казначейских облигаций США снижается на 1,49 п.п., до 0,659%.

Японский Nikkei повышается на 0,27%, китайский Shanghai — на 0,01%.

DXY повышается на 0,04%, S&P 500 futures — на 0,01%.

Новости

Совет директоров Татнефти рекомендовал дивиденды за 1П20 в размере 9,94 руб./ао, 9,94 руб./ап. Доходность по ао составляет 1,65%, по ап — 1,72%. Датой закрытия реестра предложено утвердить 12 октября. Окончательное решение по выплате дивидендов будет принято на ГОСА, которое состоится 30 сентября.

TATN RX:-0,67%.

TATNP RX:-0,33%.

Национальный клиринговый центр снял запрет на открытие шорт-позиций по Аэрофлоту.

AFLT RX: −2,05%

Австралийский фонд Macquarie, РФПИ и инвестфонд AGC Equity Partners выходят из совместного консорциума, который владеет 19,03% в Энел Россия. Каждый партнер теперь владеет своими акциями напрямую: Macquarie выкупил свою долю в 5,8%, РФПИ — 5,5%.

Фонд Macquarie начал готовиться к продаже своего пакета. Не исключается продажа пакета на рынке.

S&P 500 вырос на 0,3% п., до 3381,99 п., что лишь на несколько пунктов ниже февральского максимума, предшествующего началу эпидемии в США. В последние дни индекс неоднократно приближался к рекордной отметке, но так и не преодолел ее.

Акции Tesla выросли на $184,93, или 11%, до рекордного уровня закрытия, $1835,64, после того, как аналитики Wedbush Securities повысили ценовой ориентир бумаг производителя электромобилей. В этом году акции Tesla подорожали более чем в четыре раза, войдя в число самых быстрорастущих акций на рынке.

Dow Jones снизился на 0,3%, до 27844,91 п. Nasdaq повысился на 1%, до рекордных 11129,73 п.

Фиксация прибыли в Dow Jones стала следствием перехода инвесторов из циклических акций в IT-акции, что привело к распродаже бумаг транспортного и банковского секторов, вызванной опасениями по поводу более медленного, чем ожидалось, восстановления этих секторов в связи с ростом числа выявляемых случаев коронавируса в США.

Stoxx Europe 600 поднялся на 0,3%, так как рост акций ресурсных компаний компенсировал падение бумаг туристических компаний и банков. РТС снизился на 1,1%, а индекс Мосбиржи — на 0,3%.

Акции в Азии в целом подорожали. Shanghai Composite вырос на 2,3% после того, как Народный банк Китая влил 700 млрд юаней ($101 млрд) в банковскую систему страны в рамках среднесрочной кредитной линии. Такая мера может создать предпосылки к снижению кредитных ставок.

Президент Белоруссии Александр Лукашенко в условиях нарастающих общенациональных протестов сообщил о готовности к перевыборам после принятия новой Конституции. Главный соперник Лукашенко на прошедших президентских выборах Светлана Тихановская заявила, что готова стать национальным лидером страны.

В фокусе сегодня:

Черкизово: СД рассмотрит дивиденды.

Мы считаем, что российский рынок откроется разнонаправленно.

Индекс Мосбиржи в понедельник снизился на 0,31%, до 3052 п., РТС — на 1,14%, до 1309 п.

Рубль ослаб к доллару до 73,70 руб. и ослаб к евро — до 87,48 руб.

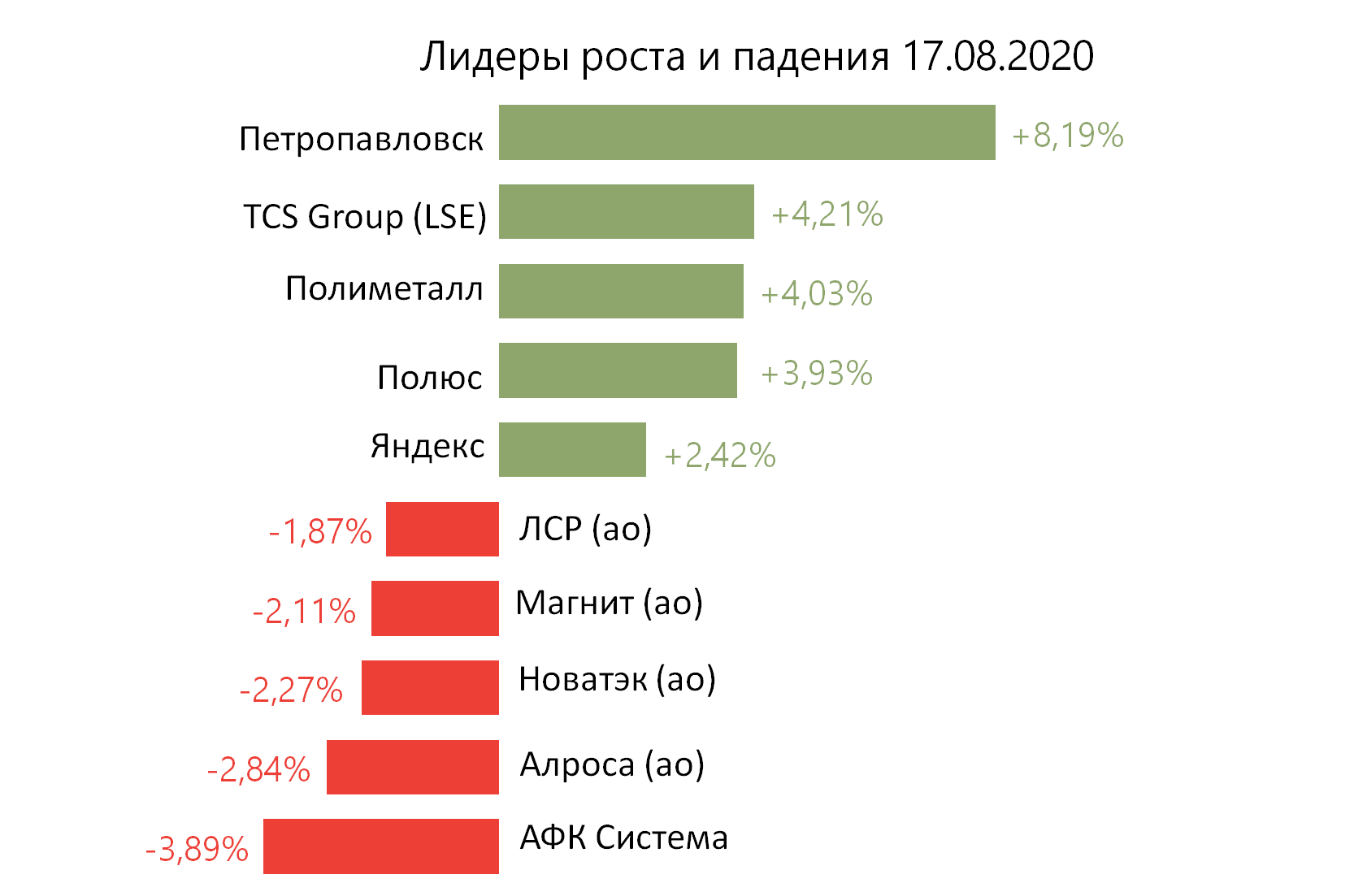

Лидерами роста стали Петропавловск (+8,19%), TCS Group (+4,21%), Полиметалл (+4,03%), Полюс (+3,93%), Яндекс (+2,24%).

В число аутсайдеров вошли АФК Система (-3,89%), Алроса (ао −2,84%), Новатэк (ао −2,27%), Магнит (ао −2,11%), ЛСР (ао −1,87%).

Цена на Brent утром во вторник снижается на 0,31%, до $45,23/барр.

Золото дорожает на 0,39%, до $1993/унция. Доходность десятилетних казначейских облигаций США снижается на 1,14 п.п., до 0,675%.

Японский Nikkei снижается на 0,14%, китайский Shanghai повышается на 0,37%.

DXY снижается на 0,24%, S&P 500 futures повышается на 0,05%.

Новости

Совет директоров Детского мира рекомендовал направить оставшуюся нераспределённую прибыль за 4К19 на дивиденды. Таким образом, дивиденд может составить 2,5 руб./акция, что соответствует 2% доходности. Дата закрытия реестра — 29 сентября. Общий объем выплаченных дивидендов по результатам за 2019 г. может составить 7,8 млрд руб. (100% от чистой прибыли по РСБУ) или 10,6 руб./акция, 8,3% доходности.

ГОСА состоится 25 августа.

DSKY RX:-1,30%.

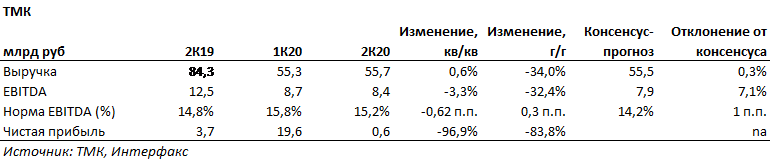

ТМК — финансовые результаты по МСФО за 2К20 оказались выше ожиданий. По данным компании, рынок труб остаётся под давлением в Российском дивизионе. ТМК ожидает постепенного восстановления потребления труб в Европе, EBITDA в 2П20 на уровне 1П20 — около 17,186 млрд руб, если рыночная конъюнктура не ухудшится.

Выручка за 2К20 составила 55,7 млрд руб (-34% г/г, +0,6% кв/кв), +0,3% выше консенсуса;

EBITDA 8,4 млрд руб. (-32,4% г/г, −3,3% кв/кв), +7,1% существенно выше консенсуса;

EBITDA маржа 15,2%;

Чистая прибыль 0,6 млрд руб. (-83,8% г/г, −96,9% г/г).

TRMK RX:-0,27%

Tele2, принадлежащий Ростелекому, совместно с Sunrise запустил с 15 августа 5G для российских абонентов в Швейцарии. Для подключения к 5G у абонентов нет необходимости в смене сим-карты. Сеть подключается автоматически или через настройки телефона.

RTKM RX: +0,22%

Полюс приобретает 94,4% компании Лензолото по цене 19,9 млрд руб. Цена выкупа акций у несогласных со сделкой акционеров установлена в размере 19 567 руб. за одну обыкновенную акцию Лензолота.

В пятницу рынок оказался под давлением после выхода данных по розничным продажам за июль, которые оказались хуже прогнозов аналитиков, и по индексу настроения потребителей Мичиганского Университета, также не совпавшего с ожиданиями.

S&P 500 снизился на 0,02%, Nasdaq — на 0,21%, а Dow Jones прибавил 0,12%. S&P 500 находится всего на 0,6% ниже февральского максимума.

ВВП Японии во втором квартале упал на 27,8% г/г и на 7,8% к/к, согласно опубликованным предварительным данным правительства Японии.

В августе росту S&P 500 способствовал промышленный (+8%) и нефтегазовый сектора (+5,5%), которые остаются в минусе с начала года. Для сравнения, IT-сектор за это время вырос на 3%, весь индекс — на 3,1%.

Dow Jones Transportation Average, отражающий динамику авиакомпаний, операторов железных дорог и грузоперевозок, с начала месяца поднялся на 9,7%, отыграв потери с начала года. С конца июля транспортный сектор завершил ростом 11 сессий подряд, это максимум с марта 2010 г., по данным Dow Jones.

Менее чем за три месяца до ноябрьских президентских выборов 50% зарегистрированных избирателей в США заявили, что проголосовали бы за Джо Байдена, если бы выборы состоялись сейчас, а 41% — поддержали бы Трампа. Предпочтения граждан почти не изменились по сравнению данными месячной давности, согласно которым Байден сохраняет преимущество в 11 пунктов, и с начала года.

Однако, по данным опроса, кандидатура Байдена не вызывает повсеместного энтузиазма. В прошедшему году его действия оценивали больше негативно, чем позитивно, так же как и президента. При этом с июля по август рейтинг Байдена вырос на 5 п.п., до 39%. Поддержка Байдена стала преимущественно следствием недовольства Трампом.

Главными драйверами рынка сейчас являются экономика и неопределенность в отношении нового пакета стимулирующих мер, которые должны утвердить законодатели в Вашингтоне, которая может повредить медленному восстановлению, наблюдаемому в последнее время в сфере розничных продаж и занятости. Трейдеры будут следить за данными по числу заявок на пособие по безработице и продажам жилья, хотя многие ждут вялой торговли до конца месяца.

В фокусе сегодня:

Интер РАО, ТМК: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу снизился на 0,6%, до 3062 п., РТС — на 0,18%, до 1324 п.

Рубль укрепился к доллару до 72,86 руб. и ослаб к евро — до 86,25 руб.

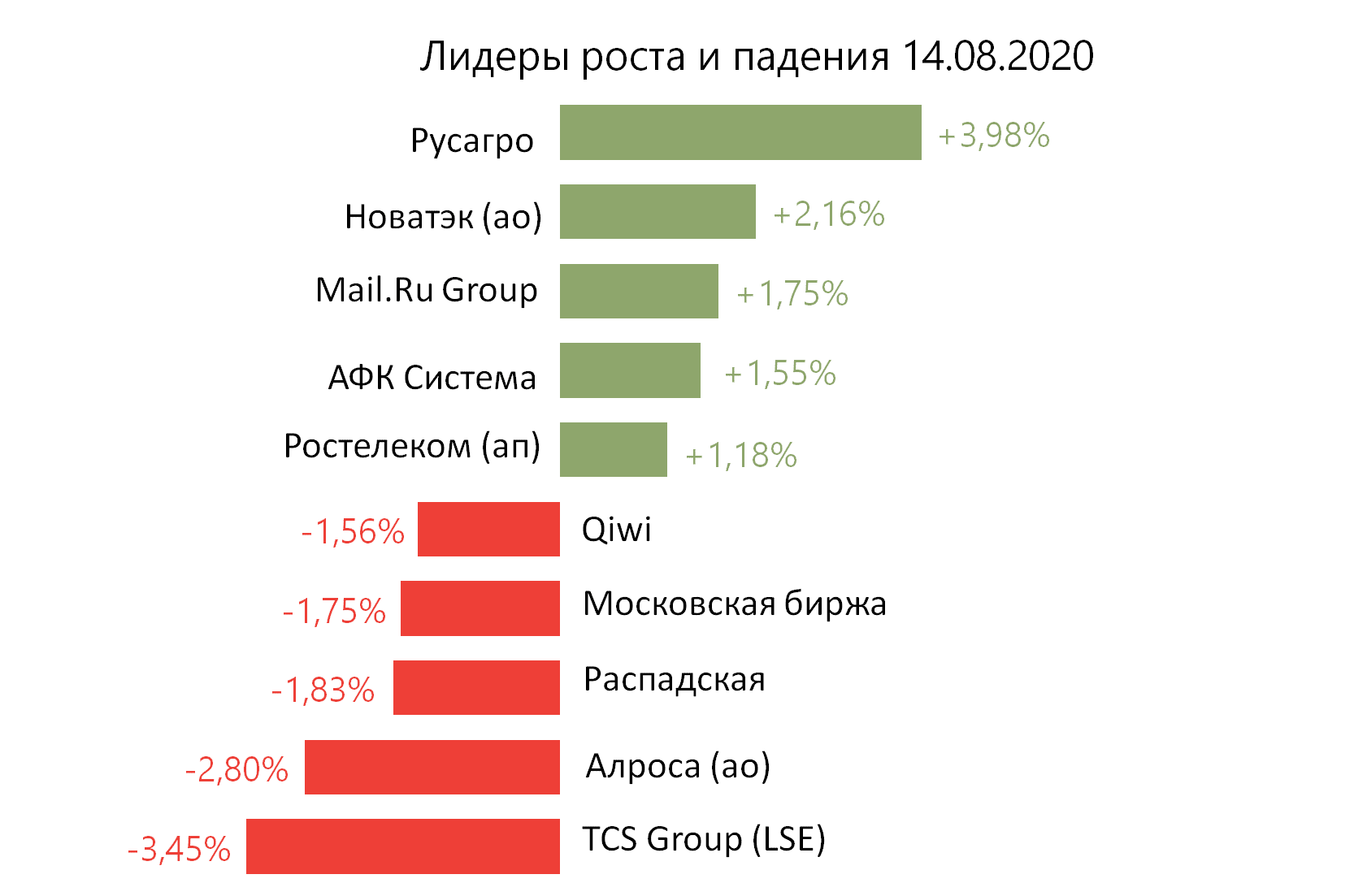

Лидерами роста стали Русагро (+3,98%), Новатэк (ао +2,16%), Mail.Ru Group (+1,75%), АФК Система (+1,55%), Ростелеком (ап +1,18%).

В число аутсайдеров вошли TCS Group (-3,45%), Алроса (-2,8%), Распадская (-1,83%), Московская биржа (-1,75%), Qiwi (-1,56%).

Цена на Brent утром в понедельник повышается на 0,8%, до $45,16/барр.

Золото дешевеет на 0,04%, до $1944/унция. Доходность десятилетних казначейских облигаций США снижается на 1,33 п.п., до 0,70%.

Японский Nikkei снижается на 0,63%, китайский Shanghai повышается на 2,42%.

DXY снижается на 0,10%, S&P 500 futures повышается на 0,24%.

Новости

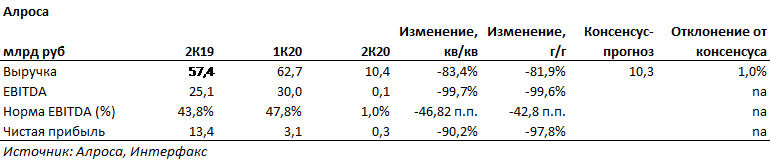

Алроса — ожидаемо высокие просадки по основным финансовым показателям в отчётности по МСФО за 2К20, сохраняющаяся неопределённость на рынке алмазов, отсутствие условий для выплаты дивидендов за 1П20.

Выручка за 2К20 составила 10,4 млрд руб. (-83,4% г/г, −81,9% кв/кв), +1% выше консенсуса;

EBITDA 0,1 млрд руб. (-99,6% г/г, −99,7% кв/кв);

EBITDA маржа 1%;

Чистая прибыль 0,3 млрд руб. (-97,8% г/г, −90,2% г/г).

FCF −30,2 млрд руб., 21,8 млрд руб. в 1К20, 2,4 млрд руб. в 2К19;

ALRS RX: −2,80%

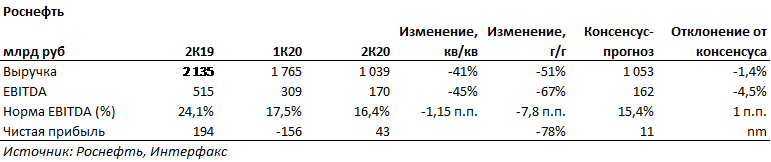

Роснефть — результаты МСФО 2К20 вышли хуже ожиданий по выручке и особенно по EBITDA, но лучше ожиданий по чистой прибыли. FCF — отрицательный.

Выручка за 2К20 составила 1039 млрд руб. (-51% г/г, −41% кв/кв), −1,4% ниже консенсуса;

EBITDA 170 млрд руб. (-67% г/г, −45% кв/кв), −4,5% ниже консенсуса;

EBITDA маржа 16,4%, выше консенсуса на 1 п.п.;

Чистая прибыль 43 млрд руб. против убытка 156 млрд руб. годом ранее, выше консенсуса;

FCF −13 млрд руб. (219 млрд руб. в 2К20).

ROSN RX:+0,18%

Русагро представило хорошие финансовые результаты за 2К20.

Выручка увеличилась на 3% г/г, до 38,302 млрд руб. Скорректированная EBITDA компании повысилась на 82% г/г, до 6,963 млрд руб. Чистая прибыль составила 4,802 млрд руб. против 915 млн руб. за аналогичный период годом ранее.

Совет директоров группы рекомендовал выплатить промежуточные дивиденды в размере $25,56 млн, или 13,7 руб./ГДР по текущему курсу. Дивидендная доходность может составить 1,8%. ВОСА назначено на 18 сентября.

S&P 500 в последние дни находился вблизи рекордных уровней, но по итогам сессии четверга снизился на 0,2%, до 3373,43 п., не дотянув 0,4% до максимума 19 февраля. Предыдущий максимум был зафиксирован 123 торговых дня назад. Если индикатор достигнет нового рекорда, то восстановление рынка станет самым быстрым в истории. За 100 торговых дней с минимума 23 марта индекс вырос на 51%, что стало самым быстрым восстановлением с 1933 г. Dow Jones снизился на 0,3%, до 27896,72 п., Nasdaq вырос на 0,3%, до 11042,5 п.

Количество заявок на пособие по безработице в США снизилось до 963 тыс. за неделю по 8 августа. Показатель опустился вторую неделю подряд и впервые — ниже 1 млн с начала пандемии в марте. Количество людей, получающих пособия по безработице в рамках регулярных государственных программ, которые охватывают большинство работников, также сократилось до 15,5 млн в начале августа с пиковых 23 млн в апреле.

За сутки в США выявили 56 тыс. случаев коронавирусной инфекции, что стало максимальным суточным приростом за четыре дня. Местные власти изучают вопрос возобновления работы школы осенью, статистика по тестированию на вирус различается от штата к штату.

Общее число случаев заболевания в США превысило 5,2 млн, что составляет около четверти от общего числа случаев в мире, по данным Университета Джона Хопкинса. По состоянию на 12 августа в стране зарегистрировано 1499 смертей, что стало максимальным суточным приростом с 27 мая, когда показатель достиг 1518 смертей.

В Азии на утренних торгах наблюдалась вялая динамика после выхода более слабых, чем ожидалось, данных по промышленному производству в Китае за июль. Показатель вырос на 4,8% по сравнению с прогнозом в 5,1%, хотя другие индикаторы, в частности прямые иностранные инвестиции и уровень безработицы совпали с прогнозами. Фьючерсы в США незначительно растут, несмотря на неопределенность с принятием нового пакета стимулирующих мер.

Сегодня инвесторы ждут выхода статистики в США, в частности данных по розничным продажам, промышленному производству, потребительским настроениям от Мичиганского университета в июле.

В фокусе сегодня:

Роснефть, Алроса, Русагро: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг повысился на 0,87%, до 3080 п., РТС — на 1,45%, до 1326 п.

Рубль укрепился к доллару до 72,96 руб. и к евро — до 86,20 руб.

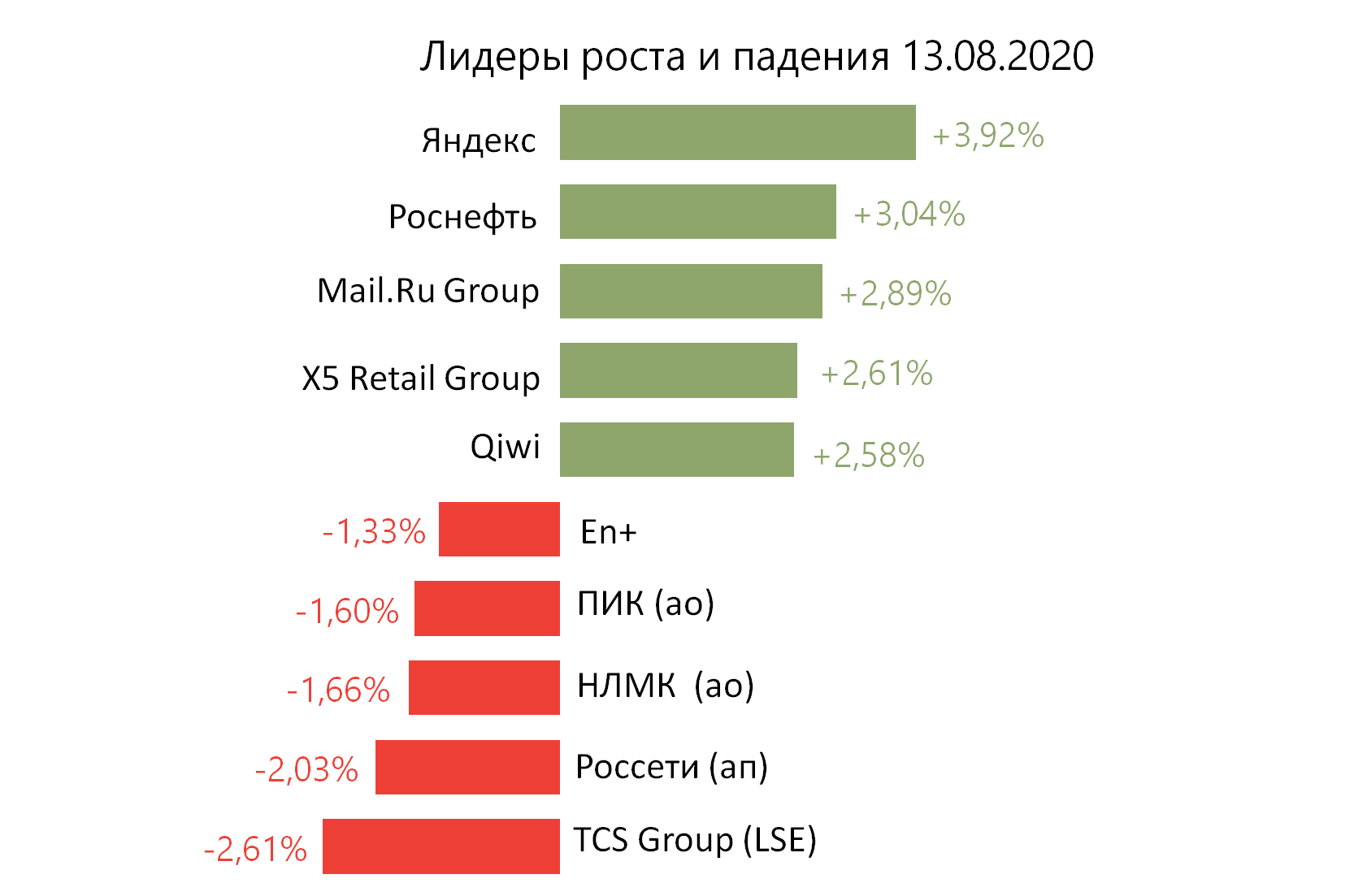

Лидерами роста стали Яндекс (+3,92%), Роснефть (+3,04%), Mail.Ru Group (+2,89%), X5 Retail Group (+2,61%), Qiwi (+2,58%).

В число аутсайдеров вошли TCS Group (-2,61%), Россети (ап −2,03%), НЛМК (ао −1,66%), ПИК (ао −1,60%), En+ (-1,33%).

Цена на Brent утром в пятницу повышается на 0,36%, до $45,12/барр.

Золото дорожает на 0,11%, до $1956/унция. Доходность десятилетних казначейских облигаций США снижается на 0,92 п.п., до 0,709%.

Японский Nikkei повышается на 0,05%, китайский Shanghai — на 0,26%.

DXY снижается на 0,10%, S&P 500 futures повышается на 0,22%.

Новости

Русал представил финансовые результаты по МСФО за 1П20 хуже консенсус-прогноза в связи с негативными операционным данными.

Все основные финансовые показатели в 1П20 снизились. Выручка составила $4015 млн (-15,2% г/г) в результате снижения на 12,8% г/г средней цены на алюминий на Лондонской бирже металлов (LME) с $1826/т в 2018 г. до $1592/т в 1П19. EBITDA снизилась до $226 млн (-58,5% г/г). Чистый убыток составил $124 млн против прибыли $625 млн в 1П19.

Компания отмечает сокращение глобального спроса на первичный алюминий на 6,6% г/г. В 1П20 на мировом рынке зафиксирован переизбыток алюминия в объёме 1,8 млн т. По данным Русала, на текущий момент примерно 12% алюминиевых заводов (без учёта Китая) всё ещё работают в убыток.

RUAL RX:+0,83%

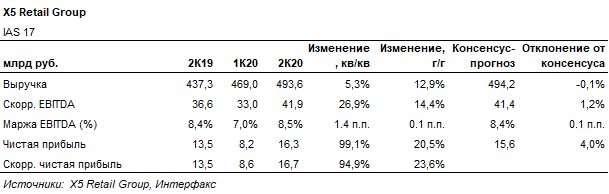

X5 Retail Group опубликовал финансовые результаты по МСФО за 2К20 выше консенсус-прогноза по EBITDA на 1,2%, чистой прибыли — на 4%.

*Выручка составила 493,6 млрд руб. (+13% г/г; +5% кв/кв),

*скорр. EBITDA — 41,85 млрд руб. (+14% г/г; +27%кв/кв),

*EBITDA margin — 8,5%

* чистая прибыль — 16,3 млрд руб. (+21% г/г; +99% кв/кв)

*скорр. чистая прибыль — 16,7 млрд руб. (+24% г/г; против 8,6 млрд руб. в 1К20).

FIVE RX: +2,61%

Delivery club запустил доставку товаров для животных совместно с магазином «Любимчик» в московском регионе, Калуге, Обнинске и Рязани, в течение нескольких недель Delivery Club начнет доставку во всех регионах присутствия сервиса.

В среду, 12 августа, в 23:00 мск стало известно о включении Яндекса в индексы MSCI EM и MSCI Russia по итогам квартальной ребалансировки. Ранее мы оценивали вес Яндекса в MSCI Russia в 7,5–8%. Итоговый вес для MSCI Russia составит 8% и 0,3%% для MSCI EM.

Изменения в MSCI Russia и MSCI EM вступят в силу 31 августа, тогда же станет известен точный вес компании в обоих индексах.

Приток пассивных средств в MSCI Russia может составить до $400 млн, активных — $300 млн по сравнению со среднедневным оборотом в $120 млн на Nasdaq (YNDX US) и $35–40 млн — на Московской бирже (YNDX RX). Суммарный в шесть раз превысит обороты на Nasdaq и более чем в 10 раз — на Московской бирже.

Приток активных средств начался еще до объявления о включении компании в индексы MSCI.

Оценка аналитиков суммарного притока средств в акции Яндекса варьируется от $600 млн до $1 млрд. Сейчас акции Яндекса растут ввиду покупок активными инвесторами, наша техническая/тактическая цель до конца месяца — ₽5000/акция, наиболее активный рост ожидается от притока пассивных средств 31 августа — 1 сентября.

S&P 500 вырос на 1,4%, до 3380,35 п., то на 0,2% ниже максимума 19 февраля. Индекс прибавил 3,3% в августе и 4,6% — с начала года. Dow Jones поднялся на 1%, до 27976,84 п., а Nasdaq — на 2,1%, до 11012,24 п., закончив в плюсе третью сессию подряд.

В лидерах оказались акции производителей полупроводников и нефтегазовых компаний. Advanced Micro Devices подорожала на 7,5%, ConocoPhillips — на 4,9%, а Apple — на 3,3%, капитализация компании приблизилась к $2 трлн.

Ралли на фондовом рынке совпало с ростом доходности американских государственных облигаций, что является еще одним признаком роста оптимизма инвесторов в отношении экономических перспектив. Золото подешевело в этом месяце, а нефть, напротив, подорожала. Ралли продолжается, чему способствуют надежды участников рынка на принятие очередного пакета стимулирующих мер, создание вакцины против коронавируса и снижение числа выявляемых случаев в США.

В США зарегистрировано более 46 тыс. новых случаев коронавирусной инфекции, что является минимальным суточным приростом с 3 августа, показатель падает ввиду снижения числа проводимых тестов. По данным Университета Джона Хопкинса, общее число выявленных случаев в США превышает 5,1 млн, что составляет около четверти мирового показателя. Число летальных случаев в США превысило 164,5 тыс., по всему миру — 741 тыс.

Дополнительную поддержку рынку оказал неожиданный скачок индекса базовой инфляции США в июле, который вырос на 0,6% м/м и 1,2% г/г, включая цены на топливо и продовольствие. Индекс вырос на 0,6% в июне, что стало переломным моментом в динамике потребительских цен после их снижения в марте, апреле и мае из-за экономического спада ввиду пандемии.

ВВП Великобритании во втором квартале сократился на 20,4%, или 59,8% в аннуализированном выражении. За то же время ВВП США и Германии сократился примерно на 10%, Италии — на 12%, Франции — на 14%, а Испании — на 19%.

Цены на нефть повысились в среду, 12 августа, так как запасы нефти в США продолжают сокращаться — они уменьшились на 4,5 млн барр. из-за увеличения спроса на бензин, импорт которого продолжает снижаться. Спрос на топливо в США вырос до 19,4 млн б/с. За три недели запасы упали на 23 млн барр., но добыча нефти в США незначительно снизилась, с 11 млн б/с до 10,7 млн б/с. ОПЕК пересмотрела оценку снижения спроса на нефть до 9,06 млн б/с с 8,95 млн б/с.

Председатель КНР Си Цзиньпин выступил за ускорение переориентации экономики КНР на внутренний рынок в условиях глобальной рецессии и усугубления напряженности в американо-китайских отношениях.

В фокусе сегодня:

Русал, X5 Retail Group: финансовые результаты по МСФО за 1П20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 1,61%, до 3054 п., РТС — на 0,86%, до 1307 п.

Рубль ослаб к доллару до 73,71 руб. и к евро — до 86,86 руб.

Лидерами роста стали О’кей (+7,41%), Полиметалл (+5,55%), Петропавловск (+4,95%), Сбербанк (ао +3,76%), Полюс (+3,69%).

В число аутсайдеров вошли Юнипро (ао −1,83%), TCS Group (-1,49%), АФК Система (-1,42%), En+ (-1,38%), Qiwi (-1,37%).

Цена на Brent утром в четверг снижается на 0,15%, до $45,36/барр.

Золото дорожает на 0,84%, до $1932/унция. Доходность десятилетних казначейских облигаций США снижается на 3,47 п.п., до 0,662%.

Японский Nikkei повышается на 1,89%, китайский Shanghai — на 0,41%.

DXY снижается на 0,21%, S&P 500 futures — на 0,06%.

Новости

Совет директоров «Мать и дитя» рекомендовал дивиденды за 2019 г. в размере 18,5 руб./акция, что соответствует 4,6% доходности. Дата закрытия реестра — 16 сентября.

Ростелеком планирует стать оператором проекта «Цифровой город», в рамках которого будет проводиться развитие интернет вещей для управления российскими муниципалитетами. Стоимость проекта — 80–100 млрд руб., средства могут быть выделены по статьям нацпроекта «Цифровая экономика», сообщает Интерфакс. Данная новость нейтральна для компании в краткосрочной перспективе и позитивна — в долгосрочной.