S&P 500 вырос на 0,5%, до 3401,2 п., Nasdaq — на 1,2%, до 1119,32 п, Dow Jones — на 0,1%, до 27995,6 п.

Eurostoxx 600 поднялся на 0,7%, РТС — на 2% благодаря росту цен на нефть.

Удорожание акций IT-компаний способствовало ралли, начавшемуся в конце прошлой недели, и росту фондовых индексов. Стоимость акций Salesforce.com повысилась на 2%, до $251,68, Microsoft — на 1,6%, до $208,78.

IT и онлайн-торговля остаются основным драйвером рынка из-за неопределенности перспектив распространения коронавируса, разработки вакцины, темпов восстановления экономики и результатов предстоящих выборов в США. При этом нулевые ставки, как ожидается, останутся надолго.

Первоначальный эффект фискальных и монетарных стимулирующих мер сошел на нет, хотя именно этот фактор спровоцировал отскок S&P 500 на 60% с мартовских минимумов. На данный момент существенные триггеры роста отсутствуют, поэтому инвесторы покупают акции IT-компаний и онлайн-ретейлеров. Такая тенденция сохранится, пока не объявят о вакцине и новом пакете стимулирующих мер.

Объем промышленного производства в США в августе 2020 г. увеличился на 0,4% по сравнению с предыдущим месяцем, рост замедлился до минимума с марта, который предшествовал падению показателя в апреле. Снижение стало следствием замедления роста добычи полезных ископаемых, нефти в Мексиканском заливе из-за урагана и падения производства автомобилей.

С другой стороны, восстановление экономики Китая ускорилось в августе. Розничные продажи в КНР выросли впервые в этом году, вернувшись к уровню, предшествующему пандемии. Рост производства на заводах, инвестиций и строительской активности ускорился, что указывает на устойчивое восстановление второй по величине экономики мира.

В фокусе сегодня:

Русагро: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20. Компания выплатит $0,19/акция, дивидендная доходность составит 1,97%.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник повысился на 1,78%, до 2981 п., РТС — на 2,05%, до 1254 п.

Рубль укрепился к доллару до 75,02 руб. и к евро — до 88,84 руб.

Лидерами роста стали Mail.Ru Group (+4,41%), ТМК (ао +4,32%), Распадская (+3,73%), Qiwi (+3,23%), En+ (+3,15%).

В число аутсайдеров вошли Яндекс (-0,93%), Полюс (-0,47%), М.Видео (-0,22%), ФСК ЕЭС (ао −0,18%), Полиметалл (-0,12%).

Цена на Brent утром в среду повышается на 1,60%, до $41,18/барр.

Золото дорожает на 0,42%, до $1962/унция. Доходность десятилетних казначейских облигаций США снижается на 0,99 п.п., до 0,672%.

Японский Nikkei повышается на 0,10%, китайский Shanghai снижается на 0,24%.

DXY повышается на 0,05%, S&P 500 futures — на 0,08%.

Новости

Группа Черкизово планирует в 2020 г. увеличить реализацию куриного мяса до 705 тыс. т (6,3% г/г). По итогам 2019 г. птицеводство составило 39% выручки компании, из которых более 90% составили продажи куриного мяса.

GCHE RX: +0,48%

Консолидированная неаудированная выручка Обуви России в 1П20 составила 3,96 млрд руб. (-26,4% г/г),

EBITDA: 0,426 млрд руб. (-61,1% г/г),

рентабельность EBITDA составила 10,7% (-9,6 п.п. г/г).

Чистый убыток: 0,31 млрд руб., против прибыли в 1П19 в размере 0,32 млрд руб.

OBUV RX: −0,43%

Мечел выкупит 10,8 млн акций на 870,5 млн руб. у миноритариев после снятия моратория на банкротство 6 октября.

MTLR RX: +2,91%

Совет директоров ТМК одобрил новую программу выкупа акций в размере 129 млн шт. (12,5% капитала) по цене 61 руб./акция, что на 4,6% выше цены закрытая 14.08.2020 и соответствует цене первой программы обратного выкупа.

Программа будет реализована Акционерным обществом «Волжский трубный завод» («ВТЗ») посредством заключения сделок на внебиржевом рынке и на ПАО Московская Биржа в режиме торгов «Выкуп: Адресные заявки». Сбор заявок будет осуществляться с 15 сентября 2020 г. по 15 октября 2020 г. включительно. В режиме торгов «Выкуп: Адресные заявки» заявки подаются ежедневно с 10:00 до 15:00 по московскому времени в течение периода сбора заявок.

В рамках добровольного предложения ВТЗ приобрело 229 958 764 обыкновенных акций ТМК, что составляет примерно 22,3% от общего количества размещенных обыкновенных акций ТМК.

Сделки M&A и новости об активной фазе разработки вакцины против COVID-19 вчера поддержали рынок. Gilead Sciences объявила о покупке Immunomedics за $21 млрд, Nvidia приобретет британского производителя микропроцессоров Arm Holdings за более чем $40 млрд у SoftBank, а Oracle станет новым владельцем американского бизнеса TikTok.

С учетом TikTok общий объем сделок может превысить $80 млрд. Verizon Communications объявила о покупке поставщика беспроводных предоплаченных услуг TracFone почти за $7 млрд в наличных средствах и акциях, что усилит консолидацию американского рынка сотовой связи.

Nasdaq повысился на 1,9%, до 11056,65 п. после того, как на прошлой неделе снижение индекса стало самым масштабным со времени мартовского кризиса. Dow Jones вырос на 1,2%, до 27993,33 п., S&P 500 — на 1,3%, до 3383,54 п.

Розничные инвесторы в очередной раз приобрели перекупленные акции Tesla, которые подорожали на 13%, Apple (+3%) и других компаний. Apple и Tesla — любимые рынком акции под опционы, и в рамках хеджа продавцы опционов (банки и брокеры) их покупают. Котировки Apple повысились в преддверии презентации новых Apple Watch и iPad, которая состоится сегодня. Новый телефон будет представлен публике в следующем месяце.

Покупки носят более избирательный характер, вчера выросли акции ретейлеров одежды, в частности Tapestry (+8%), авиаперевозчиков, в частности Delta Airlines (+3%), и Boeing (+3,2%). В целом на рынке продолжает доминировать IT-сектор, и в акциях крупнейших компаний FAANG, в частности Facebook, Amazon, Google наблюдается консолидация без заметного оттока.

Amazon планирует нанять 100 тыс. дополнительных сотрудников в США и Канаде в рамках оперативной экспансии из-за коронавируса. Многие американцы остаются на самоизоляции, покупая в Интернете товары для работы и другие предметы первой необходимости. Не считая временных сотрудников, которых компания называет сезонными, общая численность ее рабочей силы по всему миру составит около миллиона человек.

Акции Citigroup упали более чем на 6% после этого, так как регуляторы США обвинили топ-менеджмент группы в недостаточном внимании к модернизации системы управления рисками. Недавний случайный платеж Citigroup кредиторам компании Revlon на $900 млн был расценен как уязвимость системы. У регуляторов остаются претензии к Citi с 2014 г, информации о возможном штрафе пока нет.

Бумаги Coty подешевели более чем на 3% — акционеры, которые приобрели акции в период с 3 октября 2016 г. по 28 мая 2020 г., предъявили к компании иск в связи с потенциальной ложной оценкой брендов, приобретенных у P&G.

По итогам четырехчасовой встречи Владимир Путин и Александр Лукашенко договорились о том, что Россия предоставит Белоруссии кредит на $1,5 млрд. При этом Путин заявил, что в сложившейся в республике ситуации белорусы должны разбираться сами.

В фокусе сегодня:

Обувь России: финансовые результаты по МСФО за 1П20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник повысился на 0,61%, до 2929 п., РТС — на 0,44%, до 1228 п.

Рубль ослаб к доллару до 75,26 руб. и к евро — до 89,27 руб.

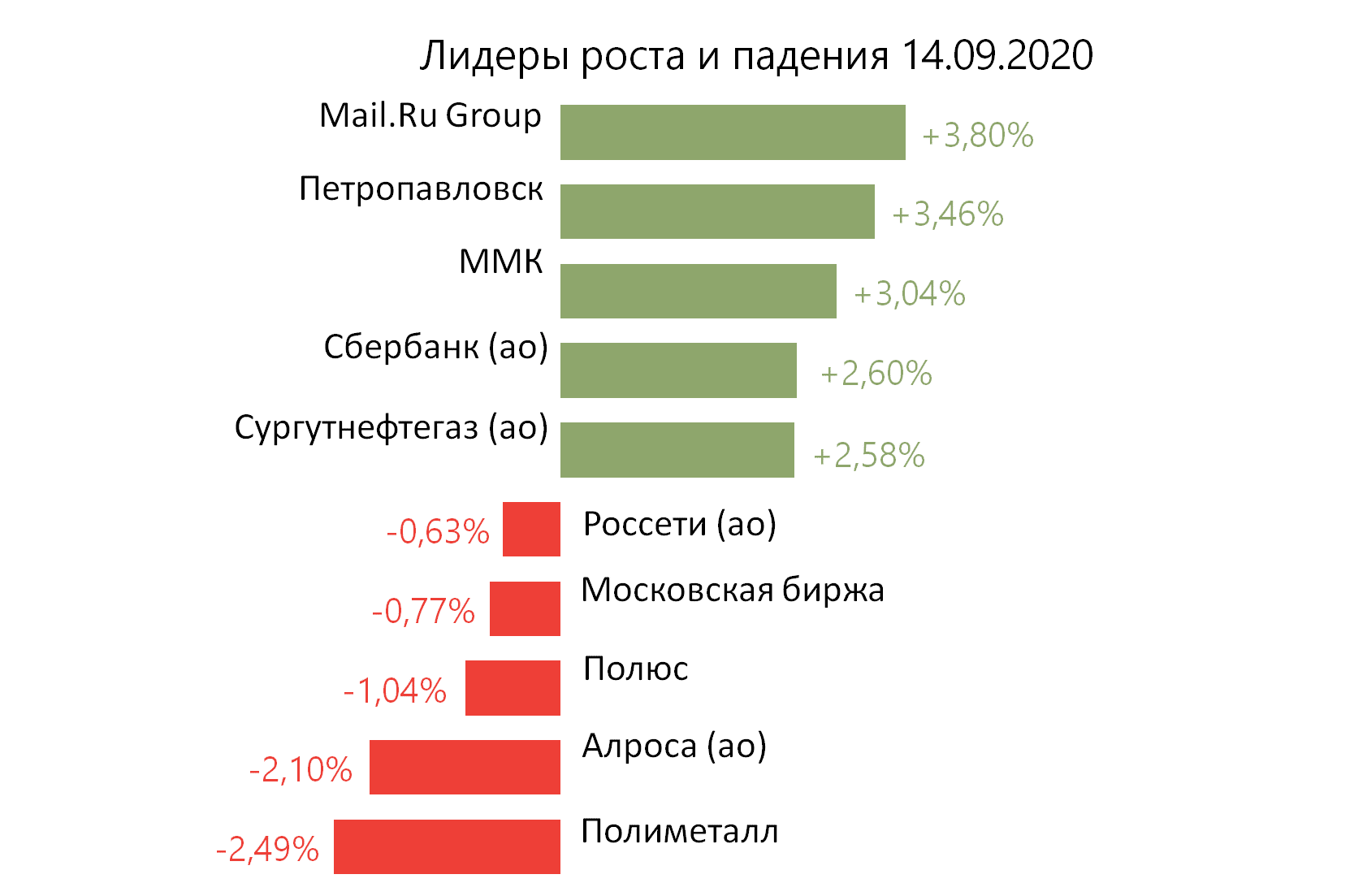

Лидерами роста стали Mail.Ru Group (+3,80%), Петропавловск (+3,46%), ММК (+3,04%), Сбербанк (ао +2,60%), Сургутнефтегаз (ао +2,58%).

В число аутсайдеров вошли Полиметалл (-2,49%), Алроса (ао −2,10%), Полюс (-1,04%), Московская биржа (-0,77%), Россети (ао −0,63%).

Цена на Brent утром во вторник снижается на 0,20%, до $39,53/барр.

Золото дорожает на 0,53%, до $1967/унция. Доходность десятилетних казначейских облигаций США снижается на 0,96 п.п., до 0,669%.

Японский Nikkei снижается на 0,54%, китайский Shanghai повышается на 0,33%.

DXY снижается на 0,21%, S&P 500 futures повышается на 0,27%.

Новости

НЛМК Восстановительные работы на Стойленском ГОКе продлятся до 23 сентября. 7 сентября, когда из-за аварии были остановлены работы на Стойленском ГОКе, НЛМК заявил о запасах железорудного сырья на 10 дней. На время вынужденной остановки были перенесены плановые ремонты по другим переделам, чтобы снизить объем потерь производства концентрата. На наш взгляд, быстрые сроки восстановления аварии позволят предотвратить заметное влияние на показатели НЛМК.

NLMK RX: +2,32%

Алроса De Beers в ходе седьмой торговой сессии (с 19 августа по 10 сентября) выручил $320 млн, что почти в три раза выше показателя предыдущего цикла продаж, с 27 июля по 13 августа ($116 млн). Годом ранее объем реализации De Beers за седьмой цикл составил $287 млн. Глава De Beers Брюс Кливер объяснил рост продаж смягчением карантина. Ювелиры на ключевых потребительских рынках США и Китая в преддверии зимнего праздничного сезона обретают уверенность. Однако при этом запасы в огранке находятся на высоком уровне, а спрос в США, на крупнейшем рынке сбыта ювелирных изделий, остается слабым. Всего за первые восемь месяцев 2020 г. продажи алмазно-бриллиантовой продукции Алросы составили $1,2 млрд против $2,1 млрд за тот же период 2019 г.

В пятницу Dow Jones повысился на 0,5%, S&P 500 — 0,05%, Nasdaq снизился на 0,6%. Сессия выдалась очень волатильной, колебания достигали 290 п., котировки Apple повысились на 3% в начале торгов, но снизились на 1,3% к закрытию. Europen Eurostoxx 50 поднялся лишь на 0,1%, а РТС — на 0,5%. Волатильность на американском и мировом рынках обусловлена динамикой акций ИТ-компаний США, которую задает нерациональное поведение инвесторов, скупавших эти бумаги, несмотря на сомнительные оценки.

В понедельник утром азиатские и американские фьючерсы выросли, к инвесторам вернулся оптимизм по поводу создания вакцины против Covid-19. Объем торгов опционами на отдельные акции недавно впервые превысил объем торгов обыкновенными акциями. По состоянию на конец августа объем торгов опционами на отдельные акции составил более 120% объема акций по сравнению с 40% три года назад. Инвесторы покупали акции, которые дорожали за счет опционов, что повышает волатильность, при этом особым спросом пользовались IT-сегмент и такие компании как Tesla.

Среди инвесторов царят иррациональные настроения, динамика рынка из-за деривативов задается одним сегментом, на который приходится 60% индекса — это ИТ, коммуникационные услуги и здравоохранение, а также DIY-компании из числа производителей товаров длительного пользования. При этом динамика бумаг компаний базовой экономики, в частности таких областей как промышленность, нефтегазовый, финансовый, производственный сектора, достигла минимальных за последние десять лет значений, их доля рынка сократилась до минимума со времени Великой депрессии.

Всего семь лет назад Exxon была крупнейшей американской компанией по рыночной капитализации. С тех пор она уменьшилась на 60%, до $160 млрд, после того, как спрос на ископаемые виды топлива упал из-за пандемии.

Только вакцина поможет рынку преодолеть нынешнее расстройство. В выходные появились позитивные новости: AstraZeneca возобновила тестирование в Великобритании, которое охватит 50 тыс. человек, Pfizer и BioNTech готовятся обнародовать результаты исследований третьей фазы к концу октября, вероятность такого сценария — 60%.

На рынке по-прежнему доминируют две стратегии (покупка дорожающих бумаг и продажа дешевеющих), несмотря на масштабное падение котировок на прошлой неделе. Их использование продолжит усиливать волатильность на рынках в условиях неопределенных перспектив экономики, пандемии и президентских выборов.

Oracle одержал победу в тендере на покупку американского бизнеса TikTok, обойдя Microsoft, сообщили источники. Сделка призвана спасти приложение, ставшее заложником геополитического противостояния двух ведущих экономик.

Правоохранительные органы применили силу при разгоне и задержании митингующих в Минске, где состоялась одна из крупнейших акций протеста против Александра Лукашенко, собравшая около 100 тыс. человек.

Gilead Sciences готовится приобрести биотехнологическую компанию Immunomedics, которая производит лекарство от рака груди, за более чем $20 млрд.

В фокусе сегодня:

Обувь России: финансовые результаты по МСФО за 1П20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу повысился на 0,45%, до 2911 п., РТС — на 0,53%, до 1223 п.

Рубль укрепился к доллару до 75,10 руб. и к евро — до 88,85 руб.

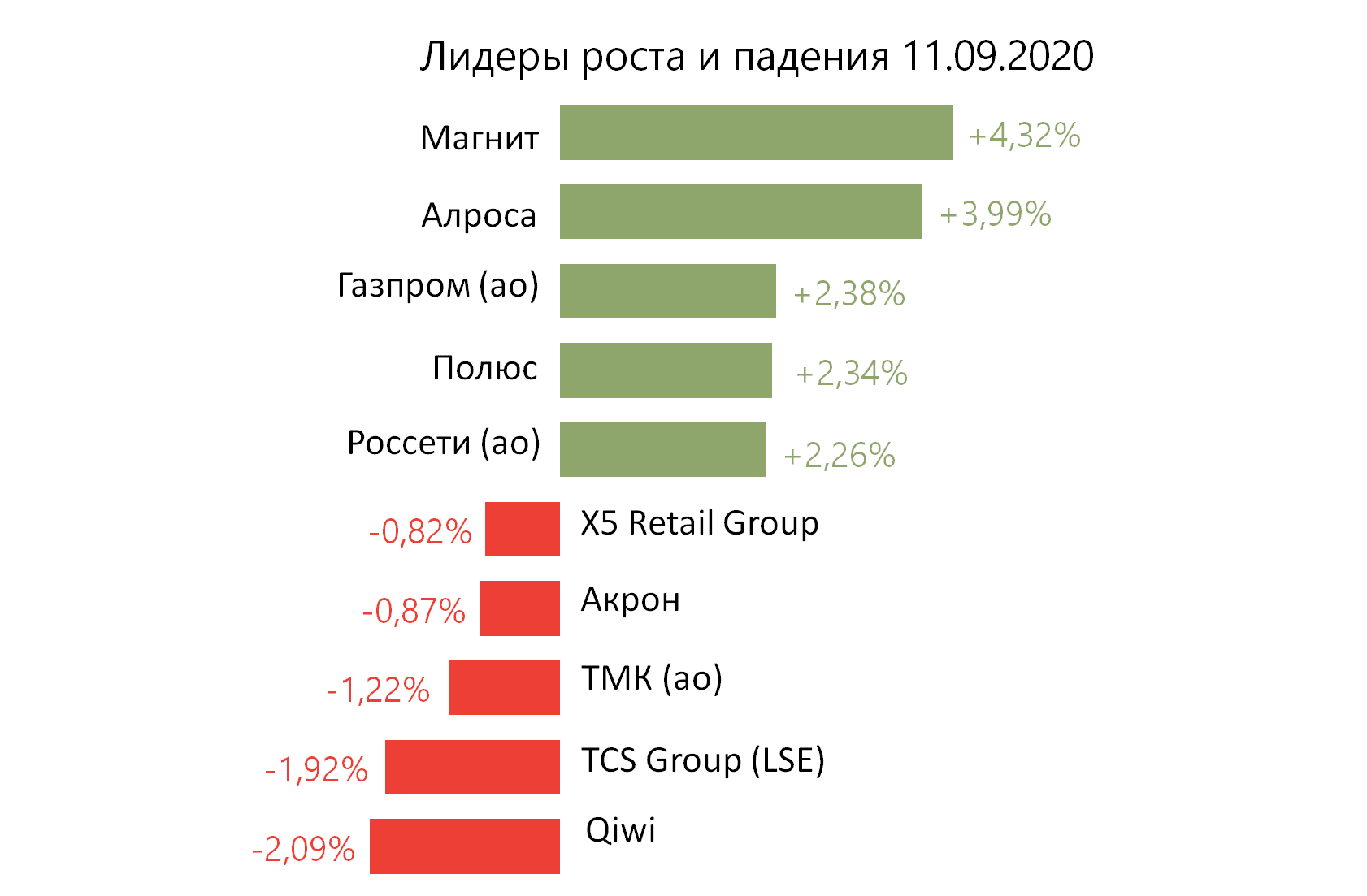

Лидерами роста стали Магнит (+4,32%), Алроса (+3,99%), Газпром (ао +2,38%), Полюс (+2,34%), Россети (ао +2,26%).

В число аутсайдеров вошли Qiwi (-2,09%), TCS Group (-1,92%), ТМК (ао −1,22%), Акрон (-0,87%), X5 Retail Group (-0,82%).

Цена на Brent утром во вторник повышается на 0,20%, до $39,91/барр.

Золото дорожает на 0,33%, до $1947/унция. Доходность десятилетних казначейских облигаций США не изменяется и составляет 0,667%.

Японский Nikkei повышается на 0,65%, китайский Shanghai — на 0,26%.

DXY снижается на 0,15%, S&P 500 futures повышается на 1,11%.

Новости

ЛСР получила права на застройку 143 га северной части Васильевского острова Санкт-Петербурга, где будет построен жилой комплекс площадью около 700 тыс. кв. м. Проект также предусматривает размещение трех общеобразовательных школ, четыре отдельных и двух встроенных детских садов. Завершить реализацию проекта компания рассчитывает к 2034 г.

LSRG RX: +1,17%

В прошедшую пятницу ВОСА Аэрофлота должно было утвердить решение совета директоров о допэмиссии до 1,7 млрд обыкновенных акций номинальной стоимостью 1 руб./ао. СД 15 сентября обсудит сделку в связи с дополнительным выпуском акций и проспект ценных бумаг. Предполагается, что акции будут размещаться по открытой подписке, цена размещения не определена. При размещении максимального количества новых акций по текущей цене, компания бы привлекла 140 млрд руб., увеличив уставный капитал в 2,5 раза. Государство выкупит более половины допэмиссии, чтобы доля не опустилась ниже текущих 51,17%.

Nasdaq снизился на 2%, до 10919,59 п., а S&P — на 1,8%, до 3339,19 п., впервые с марта оба индекса опустились в четвертый раз за пять дней. Dow Jones отступил на 1,5%, до 27534,58 п.

Основные продажи наблюдались в бумагах компаний FAANG, которые подешевели более чем на 3%; их доля на рынке составляет около 25%, поэтому неудивительно, что они тянут вниз все котировки. Проблему инвесторы создали себе сами, до абсурдных размеров увеличив вложения в IT-сектор и компании с сомнительными перспективами, в частности Tesla, которая в итоге не попала в индекс S&P 500.

Акции IT-сектора продолжили дешеветь; как мы писали ранее, волатильность в ближайшее время сохранится. Текущая коррекция ничтожна по сравнению с ростом, который мы наблюдали; Nasdaq повысился на 60% со своих мартовских минимумов и на 20% — с начала года, S&P 500 — на 5% с начала года. Коэффициент цена/прибыль находится на самом высоком уровне со времени пузыря доткомов в начале 2000 годов. После резкого падения в начале сентября инвесторы боятся формировать длинные позиции в IT-секторе без особых причин, и поэтому фиксируют прибыль после каждого движения вверх, что случилось в среду.

В начале торгов рынок ждал, что республиканцы поддержат пакет мер на $300 млрд, который будет включать средства на поддержку безработных, обремененных долгами предприятий и школ.

Нефтяные котировки продолжили снижаться на фоне общей волатильности и роста запасов сырья в США. Управление энергетической информации США сообщило об увеличении показателя на 2 млн барр. за неделю по 4 сентября. Днем ранее Американский институт нефти разочаровал инвесторов, сообщив о росте запасов на 2,97 млн барр. за тот же период.

По данным Microsoft, за последние недели хакеры из России атаковали как минимум 200 организаций, связанных с президентскими выборами в США в 2020 г., включая общенациональные и региональные политические партии и провайдеров политических консалтинговых услуг, работающих как на республиканцев, так и на демократов.

В фокусе сегодня:

Полиметалл: пересмотр индекса GDM.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в четверг повысился на 0,75%, до 2898 п., РТС — на 1,27%, до 1217 п.

Рубль укрепился к доллару до 75,20 руб. и к евро — до 88,87 руб.

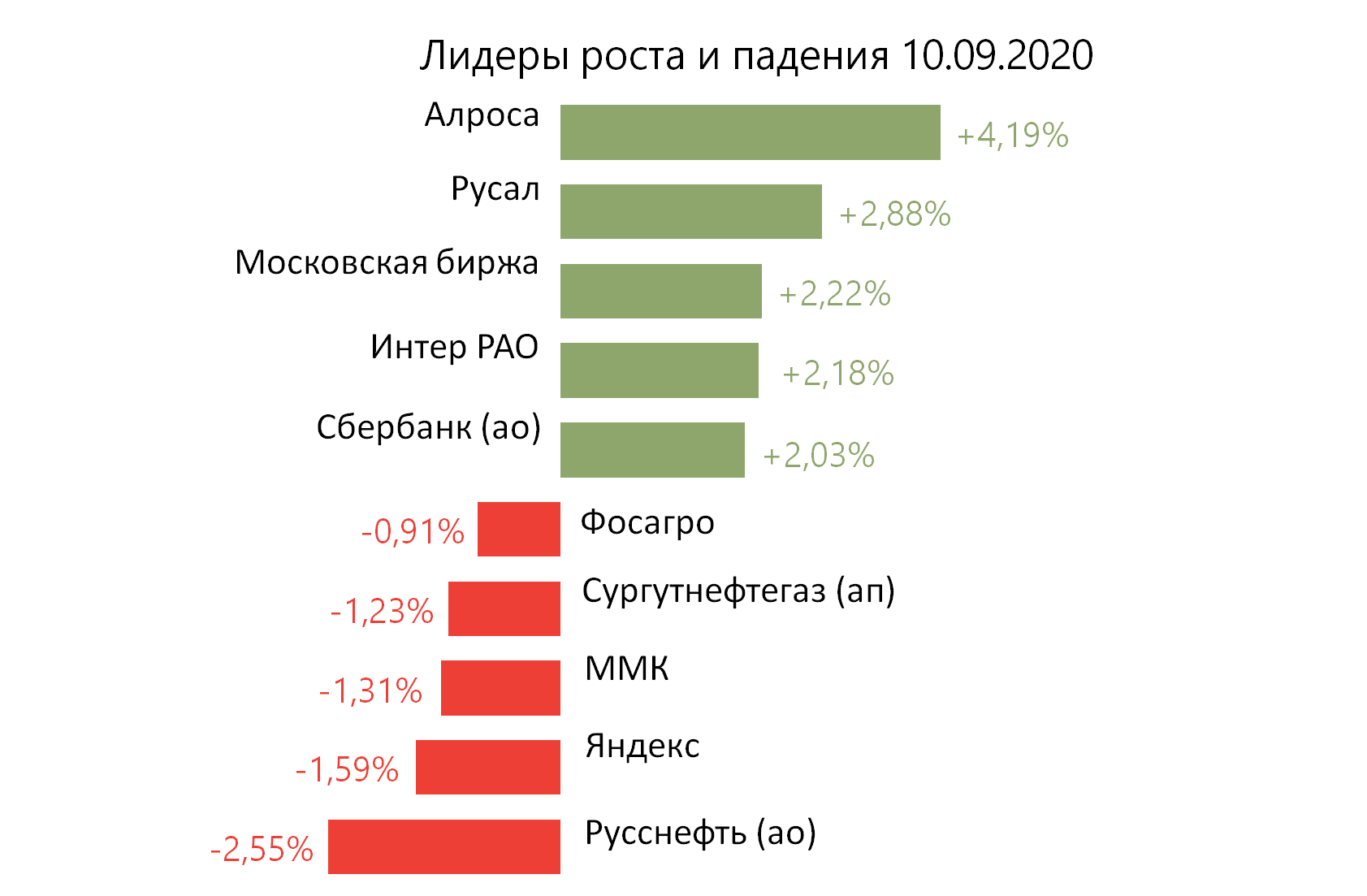

Лидерами роста стали Алроса (+4,19%), Русал (+2,88%), Московская биржа (+2,22%), Интер РАО (+2,18%), Сбербанк (ао +2,03%).

В число аутсайдеров вошли Русснефть (ао −2,55%), Яндекс (-1,59%), ММК (-1,31%), Сургутнефтегаз (ап −1,23%), Фосагро (-0,91%).

Цена на Brent утром в пятницу снижается на 0,3%, до $39,94/барр.

Золото дешевеет на 0,39%, до $1939/унция. Доходность десятилетних казначейских облигаций США снижается на 0,99 п.п., до 0,677%.

Японский Nikkei повышается на 0,65%, китайский Shanghai — на 0,26%.

DXY снижается на 0,07%, S&P 500 futures повышается на 0,61%.

Новости

Росприроднадзор подал иск в суд на Норильский никель по делу о возмещении вреда, причиненного окружающей среде (ее компонентам) вследствие нарушения АО «Норильско-Таймырская энергетическая компания» обязательных требований природоохранного законодательства. Исковые требования составляют порядка 148 млрд руб.

GMKN RX: +0,18%

Объем продаж курицы Черкизово в августе 2020 г. составил 58,46 тыс. т (+14% г/г). Объем продаж индейки снизился на 8% г/г, до 3,35 тыс. т. Объем продаж свинины увеличился на 6% г/г, до 22,74 тыс. т. Объем производства свинины в августе 2020 г. составил 23,02 тыс. т (+5% г/г). Объем мясопереработки вырос на 2% г/г, до 22,3 тыс. т.

GCHE RX: +0,81%

В августе Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $216,7 млн (+19,2% г/г; +505,3% м/м). Выручка от продаж алмазного сырья третьим сторонам составила $202,1 млн (+12,2% г/г; +790,3% м/м), бриллиантов − $14,6 млн (+873,3% г/г; +10,6% м/м).

В среду Nasdaq поднялся на 2,7%, до 11141,56 п., отыграв часть потерь, понесенных им во время самого масштабного трехдневного падения с марта. Dow Jones вырос на 1,6%, до 27940,47 п., а S&P 500 — на 2%, до 3398,96 п. Оба индекса снизились с начала сентября.

Инвесторы ничему не учатся и после трехдневной коррекции запрыгнули в тот же горящий поезд. Акции трех из пяти крупнейших компаний — Apple, Amazon и Microsoft — подорожали более чем на 3,5%, и смогли вытянуть весь рынок, поскольку на их приходятся 15% его капитализации. Возобновились продажи бумаг транспортных, нефтегазовых и других компаний, которые находятся в боковике с начала июня.

Технически покупки после трехдневной коррекции не вызывают удивления, сейчас формируются новые позиции. Инвесторы продолжат покупать акции IT-сектора, пока не будет создана вакцина против Сovid-19, и не появится уверенности в том, что вторую волну пандемии можно предотвратить, несмотря на более чем позитивные данные по глобальной экономике. В США число выявляемых в сутки случаев коронавируса за две недели заметно уменьшилось, опустившись ниже 30 тыс., но показатель растет в Италии и во Франции после трех месяцев стабильности.

Stoxx Europe 600 вырос на 1,6%. Акции, относящиеся к туриндустрии, в частности лоукостера easyJet и отелей InterContinental Hotels Group, подешевели, так как рост заболеваемости коронавирусом привел к ужесточению ограничений на поездки в Европе. AstraZeneca приостановила клинические испытания вакцины Covid-19 после того, как участник исследования начал страдать от необъяснимых неврологических симптомов.

Нестабильность вынуждает инвесторов искать компании с большой финансовой защитой, которые обладают потенциалом мультипликации роста в условиях количественного смягчения, но этот тренд изменится в скором будущем.

Нефтяные котировки пытаются восстановиться после выхода негативных новостей, связанных с Саудовской Аравии и США. Управление энергетической информации (EIA) Минэнерго США в среду в очередной раз снизило прогноз роста спроса на нефть на 210 тыс. б/с, до 8,32 млн б/с, на этот года. EIA также снизило прогноз роста мирового спроса на нефть на следующий год на 490 тыс. б/с. При этом EIA не ожидало такого значительного падения добычи нефти в США.

В фокусе сегодня:

Алроса: продажи, август.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду снизился на 0,44%, до 2876 п., РТС — на 1%, до 1201 п.

Рубль укрепился к доллару до 75,32 руб. и к евро — до 88,96 руб.

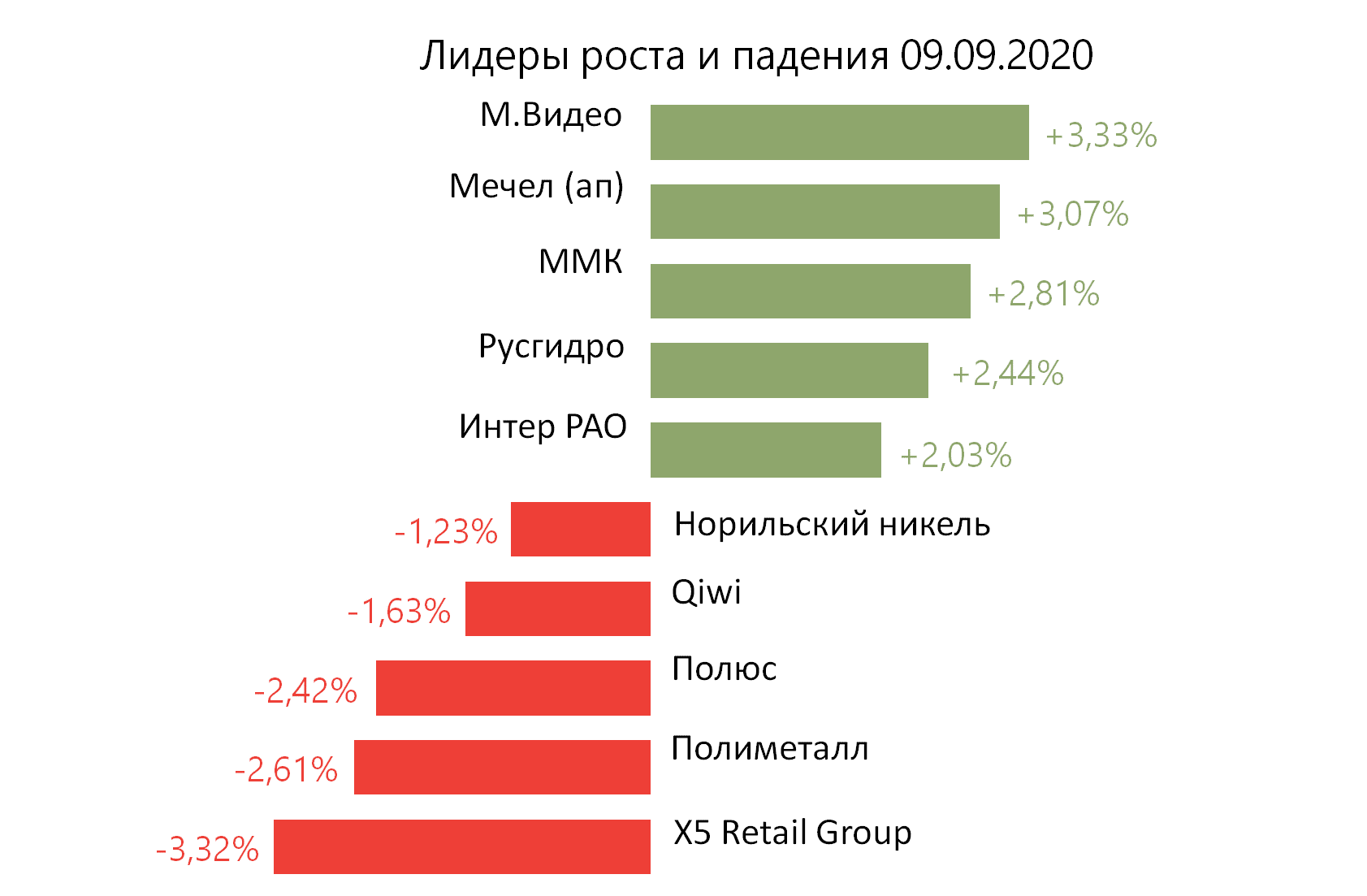

Лидерами роста стали М.Видео (+3,33%), Мечел (ап +3,07%), ММК (+2,81%), Русгидро (+2,44%), Интер РАО (+2,03%).

В число аутсайдеров вошли X5 Retail Group (-3,32%), Полиметалл (-2,61%), Полюс (-2,42%), Qiwi (-1,63%), Норильский никель (-1,23%).

Цена на Brent утром в четверг снижается на 0,37%, до $40,64/барр.

Золото дешевеет на 0,03%, до $1946/унция. Доходность десятилетних казначейских облигаций США снижается на 2,28 п.п., до 0,687%.

Японский Nikkei повышается на 0,65%, китайский Shanghai — на 0,29%.

DXY снижается на 0,09%, S&P 500 futures — на 0,15%.

Новости

O2O (СП Сбербанка и Mail) получит 84,7% сервиса «Кухня на районе», оставшиеся доли сохранят основатели.

Mail и Сбербанк продолжают консолидировать рынок.

Мы считаем данную новость позитивной для бумаг Mail, но давление внешних факторов на бумагу, на наш взгляд, окажется сильнее.

MAIL RX: +1,55%

SBER RX: −0.09%

Полиметалл в 2020-2025 гг. намерен ежегодно инвестировать в развитие производства $400–450 млн.

POLY RX: −2,61%

ПИК получил от эксроу-счетов в ВТБ 3 млрд руб. после получения разрешения на ввод в эксплуатацию ЖК «Дмитровский парк». По состоянию на конец 2К20 остаток средств на эскроу-счетах клиентов составлял 36,2 млрд руб.

Коррекция в IT-секторе продолжилась во вторник, о чем мы писали ранее на фоне растущих маржин-коллов в связи с активным формированием позиций по колл-опционам, когда цены акций IT-компаний, в основном Facebook, Apple, Amazon, Netflix и Google, находились у исторических максимумов, и инвесторы, в основном розничные, ждали продолжения роста.

Избыток деривативных позиций в этом секторе привел к повышенной волатильности и массовым распродажам. В то же время продавцы колл-опционов как правило хеджирует свои позиции через покупки акций, что может предотвратить дальнейшее падение бумаг. Поэтому коррекция носит технический характер, но в дальнейшем покупатели IT-бумаг будут действовать осторожно. Инвесторы обожглись и будут присматриваться к более недооцененным бумагам вне IT- сектора и отрасли коммуникационных услуг.

Так, например вчера на фоне падения акций Apple (+6%), Amazon (-4,39%), Facebook (-4,09%) и Zoom Video Communications бумаги General Motors подорожали на 8% после объявления о покупке производителя электроавтомобилий Nikola, котировки которого подскочили на 40%. Капитализация Tesla за одну сессию упала более чем на $80 млрд, что больше капитализации GM и Ford.

В целом вчера лучше рынка выглядели компании ретейл-сегмента, в частности Capri, Tapestry, United Armour, авиаперевозчики Southwest, United Airlines и т.д.

Цикл роста рынка, начавшийся 23 марта, завершился 2 сентября; поводом к этому послужили распродажи наиболее перегретого сегмента.

После завершения коррекции начнется новый цикл роста, так как экономика продолжает восстанавливаться, власти ведущих стран почти взяли пандемию под контроль, а вероятность возврата карантина находится весьма низкая. Кроме того, ведется активная работа по созданию вакцины, при этом AstraZeneca предупредила о рисках побочных эффектов для пациентов, что указывает на необходимость завершения цикла тестирования перед реализацией коммерческого продукта.

Рынок нефти оказался под давлением — сырье подешевело на 13%, или $6, за неделю. Это стало следствием снижения цен Саудовской Аравией на нефть с отгрузкой в октябре и падения сезонного спроса. Дальнейшие снижение цен вынудит экспортеров ОПЕК+ продолжить уменьшать квоту на добычу, чтобы нивелировать избыток предложения на рынке до восстановления спроса. Следовательно, мы рекомендуем покупать контракты с текущего уровня. На валютном рынке пока реализуется худший сценарий для рубля, в дополнение к риску санкций и падению цен на нефть. В то же время мы не рекомендуем формировать длинные позиции в валюте по текущему уровню, учитывая вероятный разворот нефти и снижение рисков санкций.

В фокусе сегодня:

Русская Аквакультура: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20. Компания выплатит 5 руб./акция, дивидендная доходность составит 2,22%.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник снизился на 1,48%, до 2889 п., РТС — на 2,38%, до 1189 п.

Рубль ослаб к доллару до 76,28 руб. и к евро — до 89,88 руб.

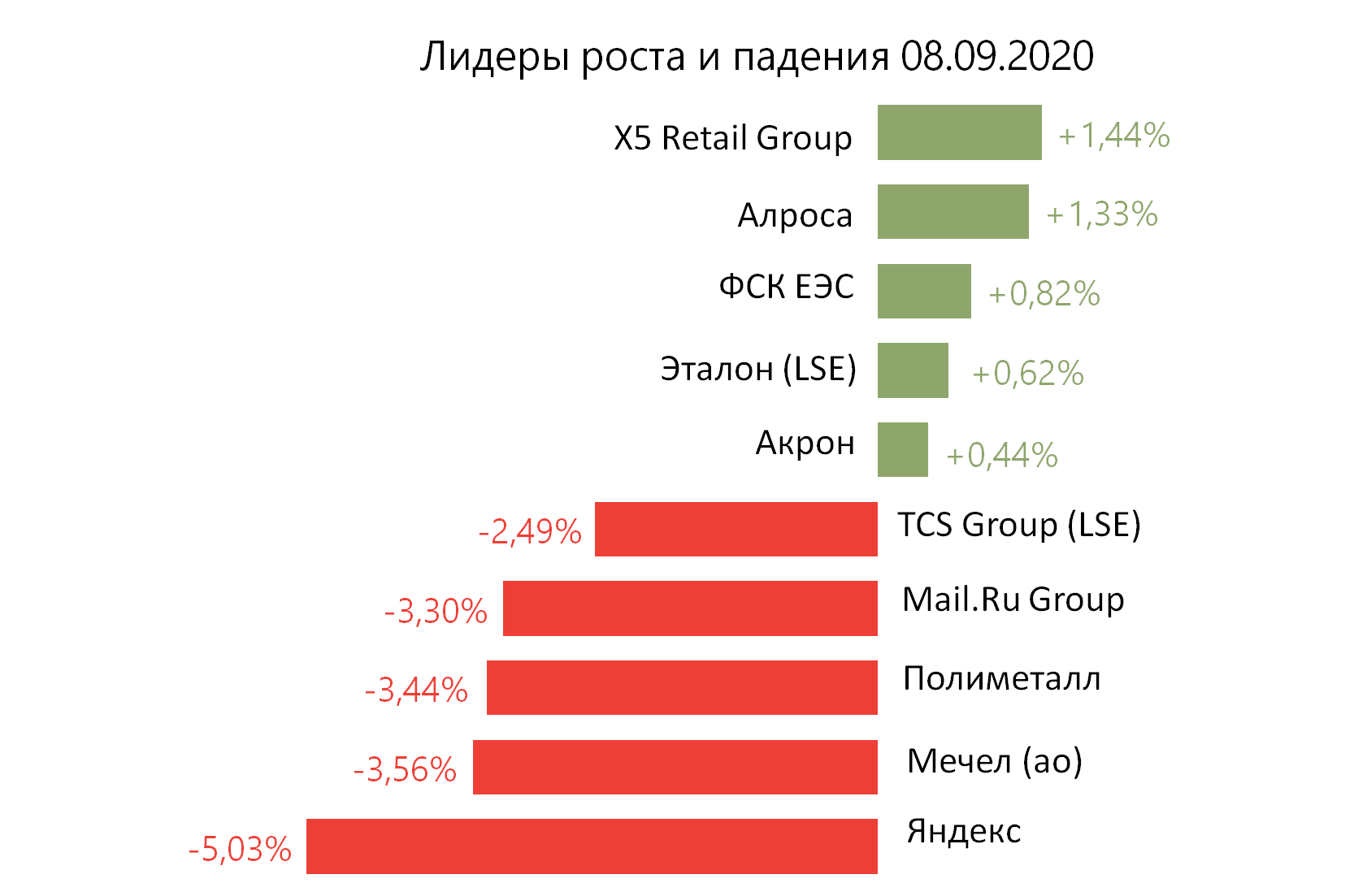

Лидерами роста стали X5 Retail Group (+1,44%), Алроса (+1,33%), ФСК ЕЭС (+0,82%), Эталон (+0,62%), Акрон (+0,44%).

В число аутсайдеров вошли Яндекс (-5,03%), Мечел (ао −3,56%), Полиметалл (-3,44%), Mail.Ru Group (-3,30%), TCS Group (-2,49%).

Цена на Brent утром в понедельник снижается на 0,23%, до $39,69/барр.

Золото дорожает на 0,01%, до $1932/унция. Доходность десятилетних казначейских облигаций США снижается на 2,19 п.п., до 0,669%.

Японский Nikkei снижается на 1%, китайский Shanghai — на 1,1%.

DXY повышается на 1%, S&P 500 futures повышается на 0,41%.

Новости

СД Русгидро рекомендовал акционерам утвердить дивиденды за 2019 г. в размере 0,0356 руб./акция, дивидендная доходность составляет 4,87%. Датой закрытия реестра предложено установить 10 октября. Окончательно одобрить дивиденды за 2019 г. должно заочное собрание акционеров, назначенное на 30 сентября.

HYDR RX: −0,56%

Возможно введение экспортных ограничений на подсолнечник, чтобы не допустить нехватки сырья внутри России ввиду засушливой погоды на юге страны. По совокупности факторов новость может иметь положительное влияние на Русагро, которая является вторым по величине игроком России в масложировом сегменте и перерабатывает значительно больше подсолнечника, нежели выращивает. Во-первых, маслоэкстракционные заводы Русагро находят не на юге, а в Поволжье, где снижения урожайности не наблюдается. Ранее ситуация со сбором пшеницы также была тревожной из-за засухи на юге, но улучшилась по мере сбора урожая в Центральном регионе и Поволжье. Во-вторых, экспортные пошлины снизят привлекательность экспорта подсолнечника, в итоге сдерживая рост цен на внутреннем рынке. В-третьих, масложировые продукты сейчас пользуются значительным спросом на мировом рынке и не облагаются пошлиной.

AGRO RX: −0,79%

Росприроднадзор выявил 139 нарушений в сфере охраны окружающей среды в ходе внеплановой проверки Норильско-Таймырской энергетической компании (входит в группу Норникель).

Вчера был легкий торговый день — рынки США были закрыты по случаю Дня труда, европейские индексы выросли. Особенно выделялся сектор авиатранспорта — акции Airbus подорожали более чем на 5%. Бумаги промышленных предприятий и компаний фундаментальной стоимости пользовались повышенным спросом.

Stoxx Europe 600 поднялся на 1,7%. Фьючерсы на S&P 500 подорожали на 0,6%, на Nasdaq — на 0,3%. Повышению индексов Европы способствовали данные по росту объема промышленного производства в Германии, несмотря на некоторое его замедление.

Мы считаем, что перепроданные акции продолжат пользоваться спросом, ралли в IT-секторе носило затяжной характер и окончательно оторвалось от реальности. Надзорные органы начали проверку контроля качества производства на заводе Boeing, на котором выпускается BA 787 Dreamliner. У компании могли быть проблемы со сборкой этой модели самолета как минимум последние десять лет, говорится в служебной правительственной записке от 31 августа.

Успех в разработке вакцины от COVID-19 ознаменует собой «конец технологического господства» и будет способствовать повышению процентных ставок. Технологический сектор лидирует на фондовом рынке с минимумов 23 марта, отчасти благодаря увеличению объема бизнеса, поскольку десятки миллионов сотрудников перешли на удаленную работу. Еще один фактор, стимулирующий удорожание акций технологических компаний — околонулевые процентные ставки, которые приводят к снижению ставки дисконтирования, позволяющей инвесторам повышать оценку акций по сравнению с другими классами активов, в частности облигациями.

День труда обычно знаменует собой неофициальное начало сезона осенней электоральной кампании в США, кандидаты активизируют свою деятельность в преддверии дня голосования. Два ведущих политика страны использовали его для нападок друг на друга. Согласно историческим данным, начиная с 1928 г. действующие президенты или кандидаты от контролирующей партии выигрывали почти 90% выборов, если S&P 500 рос в течение трех месяцев, предшествующих голосованию.

В фокусе сегодня:

Apple: начало торгов на Московской бирже.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в понедельник повысился на 0,37%, до 2932 п., РТС снизился 0,12%, до 1219 п.

Рубль ослаб к доллару до 75,76 руб. и к евро — до 89,56 руб.

Лидерами роста стали TCS Group (+4,86%), Полиметалл (+3,93%), ЛСР (+2,65%), Петропавловск (+2,47%), Qiwi (+2,26%).

В число аутсайдеров вошли Русснефть (-2,12%), Новатэк (ао −1,50%), X5 Retail Group (-1,38%), НЛМК (-1,37%), Лукойл (-1,22%).

Цена на Brent утром во вторник снижается на 0,24%, до $41,91/барр.

Золото дешевеет на 0,08%, до $1927/унция. Доходность десятилетних казначейских облигаций США снижается на 2,05 п.п., до 0,708%.

Японский Nikkei повышается на 0,61%, китайский Shanghai — на 0,26%.

DXY повышается на 0,48%, S&P 500 futures — на 0,48%.

Новости

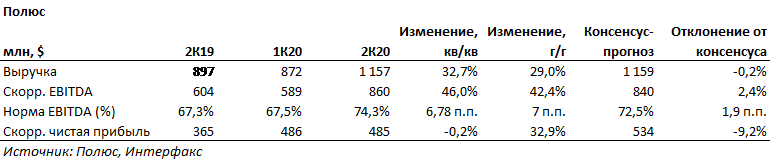

Полюс представил финансовые результаты по МСФО за 2К20.

Выручка за 2К20 составила $1157 млн (+32,7% кв/кв +29,0% г/г) хуже консенсуса;

Скорр. EBITDA: $860 млн (+46,0% кв/кв, +42,4% г/г) лучше консенсуса;

CД рекомендовал выплатить дивиденды за 1П20 в размере 240,18 руб./акция. Доходность выплаты составляет 1,4%. Дата закрытия реестра — 20 октября:

ND: $2506 млн (-17,9% кв/кв, −31,6% г/г);

ND/EBITDA: 0,8x на конец 2К20 (1,1x на конец 2К19).

PLZL RX: +0,68%

Мать и дитя представила финансовые результаты по МСФО за 1П20.

Выручка составила 7,97 млрд руб. (+0,02% г/г).

EBITDA увеличилась на 6% г/г, до 2,27 млрд руб.

Рентабельность EBITDA составила 28,5% против 27,5% годом ранее.

Чистая прибыль: 1,47 млрд руб. (+19% г/г).

Результаты оказались лучше, чем у Медси, выручка которой в 1П20 снизилась на 1,9% г/г, скорр. OIBDA — на 9,8% г/г, скорр. чистая прибыль — на 42,1% г/г.

Мать и дитя может выплатить дивиденды за 1П20 в размере 9,8 руб./акция, что соответствует 2,3% доходности.

Председатель ФРС Джером Пауэлл заявил, что ЦБ, как и в 2008 г., позволит инфляции на время превысить целевые 2%, чтобы компенсировать наблюдавшийся ранее низкий уровень показателя. Регулятор будет удерживать ставки у нуля, что указывает на длительный период низких ставок. ФРС признала, что уровень безработицы опустится гораздо ниже, чем раньше, но не будет влиять на высокие цены и зарплаты.

Этот шаг приведет к дальнейшему удорожанию финансовых активов, но, на наш взгляд, вряд ли значительно ускорит экономический рост.

Акции подорожали в четверг, S&P 500 вырос на 0,2%, до 3484,55 п. Доходность КО США 10 лет выросла до 0,744% с 0,686%, до двухмесячного максимума, на фоне продаж.

Dow Jones вырос на 0,6%, до 28492,27 п. Индекс остановился всего лишь в 46 п. от максимума 21 февраля. Stoxxx Europe 600 снизился на 0,6%. У азиатских индексов наблюдалась смешанная динамика. Shanghai Composite вырос на 0,6%. Южнокорейский Kospi отступил на 1% после того, ЦБ страны снизил прогноз роста на 2020 г.

Больше информации о том, как долго ФРС рассчитывает поддерживать процентные ставки на низком уровне, регулятор может дать на заседании 15-16 сентября. ФРС может установить пороговый показатель по инфляции и описать параметры рынка труда, при достижении которых оправданы более высокие ставки.

Кроме того, в четверг Министерство торговли пересмотрело свою оценку экономического роста во втором квартале, заявив, что ВВП упал на 31,7% г/г из-за пандемии, что немного меньше предыдущей оценки в −32,9%, в связи с последствиями пандемии коронавирусов.

Число американцев, обратившихся за пособиями по безработице, на прошлой неделе несколько снизилось, что совпало с ожиданиями экономистов. Около 1 млн человек подали на пособия по сравнению с 1,106 млн неделей ранее, что также совпало с прогнозами экономистов.

В фокусе сегодня:

ЛСР, Татнефть: финансовые результаты по МСФО за 1П20.

Фосагро: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 1,31%, до 3012 п., РТС — на 0,66%, до 1265 п.

Рубль укрепился к доллару до 74,96 руб. и к евро — до 88,61 руб.

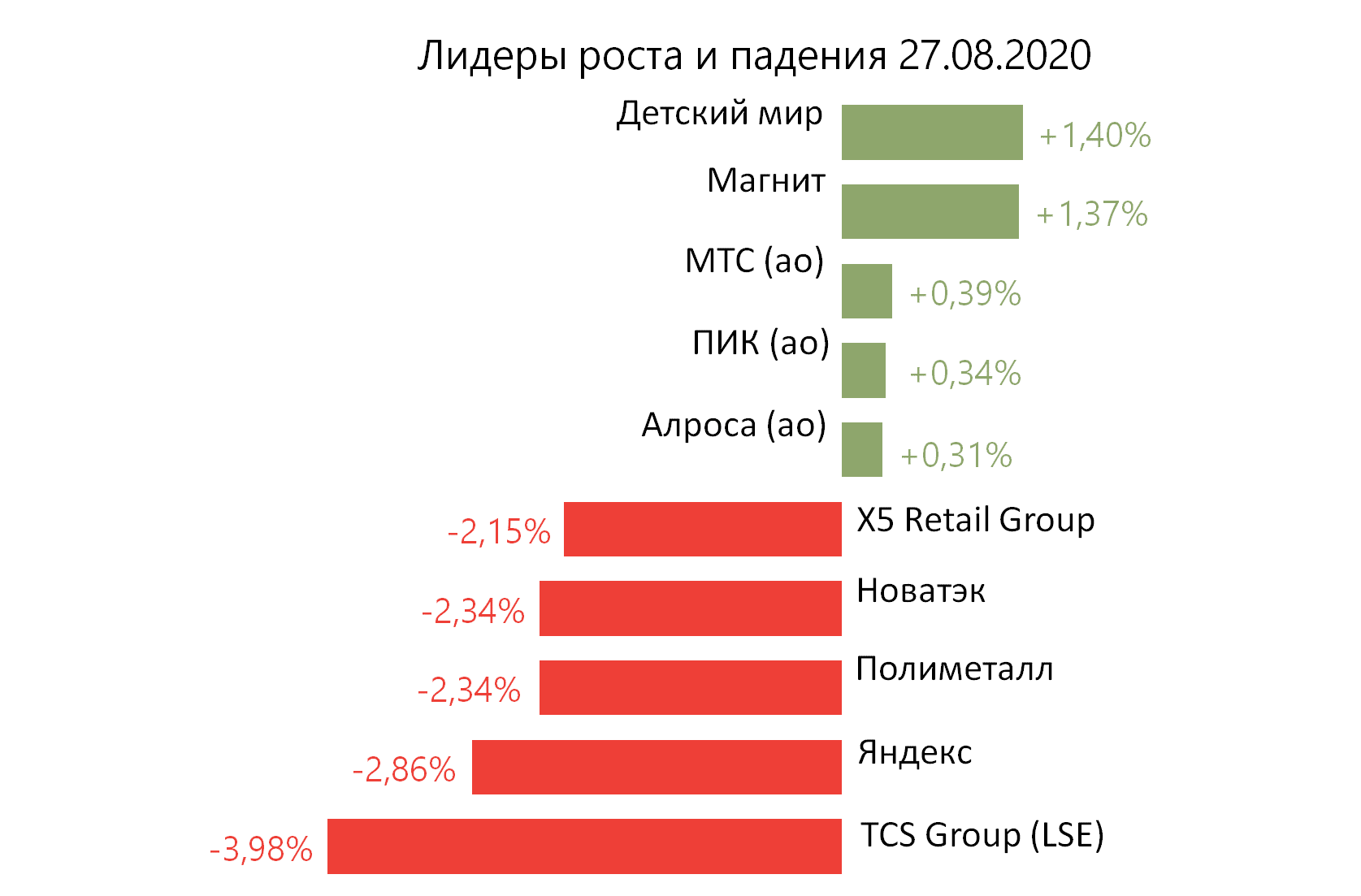

Лидерами роста стали Детский мир (+1,40%), Магнит (+1,37%), МТС (ао +0,39%), ПИК (ао +0,34%), Алроса (ао +0,31%).

В число аутсайдеров вошли TCS Group (-3,98%), Яндекс (-2,86%), Полиметалл (-2,34%), Новатэк (-2,34%), X5 Retail Group (-2,15%).

Цена на Brent утром в пятницу повышается на 0,02%, до $45,61/барр.

Золото дорожает на 0,79%, до $1945/унция. Доходность десятилетних казначейских облигаций США повышается на 5,25 п.п., до 0,785%.

Японский Nikkei снижается на 1,66%, китайский Shanghai повышается на 0,72%.

DXY снижается на 0,34%, S&P 500 futures повышается на 0,48%.

Новости

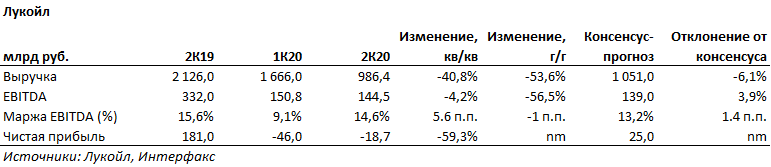

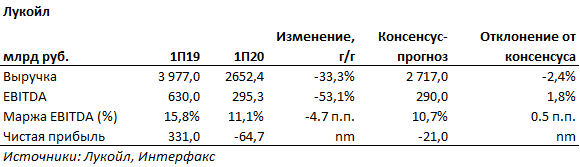

Лукойл опубликовал финансовые результаты за 2К20 и 1П20 лучше консенсус-прогноза по EBITDA и хуже — по чистой прибыли.

Выручка компании в 2К20 составила 986,4 млрд руб. (-54% г/г; −41% кв/кв), EBITDA — 144,5 млрд руб. (-56,5% г/г; −4,2% кв/кв), чистый убыток — 18,7 млрд руб. против прибыли во 2К20 в размере 181 млрд руб. и убытка в 1К20 в размере 18,7 млрд руб.

LKOH RX: −1,72%

Headhunter представил финансовые результаты по МСФО за 2К20.

Выручка компании снизилась на 19,3% г/г, до 1,53 млрд руб., EBITDA сократилась на 30,7% г/г, до 685 млн руб. Норма EBITDA составила 45% против 52% в 2К19. Результаты оказались предсказуемо слабыми г/г, но чуть лучше консенсус-прогноза по EBITDA.

HHR US: −5,00%

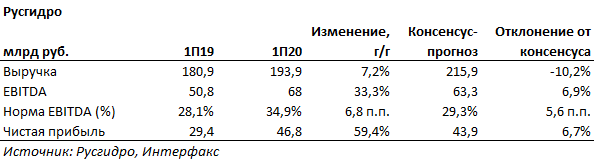

Русгидро — хорошие финансовые результаты по МСФО за 1П20 из-за операционных показателей.

Выручка за 1П20 составила 193,9 млрд руб. (+7,2% г/г), хуже консенсуса;

EBITDA 67,7 млрд руб. (+33,3% г/г), лучше ожиданий;

EBITDA маржа 34,9%;

Чистая прибыль 46,8 млрд руб. (+59,4% г/г), лучше ожиданий;

Компания сохраняет план выплатить дивиденды за 2019 г. в размере не ниже среднего за три предыдущих года. На текущий момент минимальный уровень — 0,0362 руб./акция, что даёт 4,83% доходности. Аналогичный подход применим и к выплате за 2020 г., сообщила компания.

HYDR RX: −1,78%.

Совет директоров ПИКа рекомендовал не выплачивать дивиденды за 2019 г., выплатить дивиденды за 1П20 в размере 22,71 руб./акция, что соответствует доходности на уровне 4,5%. Дата закрытия реестра — 12 октября.

Индекс S&P 500 поднялся на 1%, до 3478,73 п., завершив рекордом четвертую сессию подряд, показатель восстановился с мартовского минимума.

Nasdaq завершил в плюсе пятую сессию подряд, поднявшись на 1,7%, до 11665,06 п. Технологические акции, которые доминируют в индексе, выросли вслед за бумагами Salesforce.com, которые вскоре войдут в Dow Jones. Котировки компании прибавили 26% из-за хорошей отчетности.

Dow Jones повысился на 0,3%, до 28331,92 п., индекс голубых фишек все еще на 4% отстает от февральского максимума.

Рынку помогают снижение волатильности, улучшение экономических данных и уверенность в том, что центральные банки будут продолжать предпринимать шаги, которые в итоге повысят привлекательность акций. Заказы на товары длительного пользования в США выросли на 11,2% в июле, более чем вдвое превзойдя ожидания. Заказы на военные самолеты и автомобили способствовали росту показателя, но даже без этих волатильных категорий товаров цифры превысили оценки.

Инвесторы, главным образом хедж-фонды, не закладывают в цены восстановление экономики посредством покупок акций производственных компаний, пока на рынки не вернутся розничные инвесторы, которые обращают внимание на статику по коронавирусу в США.

В то же время продолжается масштабная распродажа традиционных производственных циклических акций, в частности бумаг нефтегазовых и транспортных компаний, несмотря на то, что цены на нефть остаются выше $45/барр. из-за приостановки добычи и продолжающегося сокращения запасов в США, которые упали еще на 4,5 млн барр., т.е. более чем на 30 млн барр. за месяц.

У инвесторов возросла уверенность в том, что ФРС и другие центральные банки будут продолжать поддерживать экономику, удерживая краткосрочные процентные ставки на низком уровне и покупая государственные облигации и другие виды долговых инструментов. В четверг председатель ФРС Джером Пауэлл выступает на ежегодном экономическом симпозиуме ФРБ Канзас-Сити, и инвесторы ставят на продолжение мягкой политики.

В фокусе сегодня:

Русгидро: финансовые результаты по МСФО за 1П20.

Лукойл: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 0,76%, до 3052 п., РТС — на 0,48%, до 1273 п.

Рубль ослаб к доллару до 75,40 руб. и к евро — до 89,24 руб.

Лидерами роста стали Петропавловск (+7,11%), Русгидро (+3,76%), Сургутнефтегаз (ао +3,30%), Эталон (+2,95%), БСПБ (+2,68%).

В число аутсайдеров вошли Мечел (ап −1,77%), Яндекс (-1,61%), Qiwi (-1,58%), En+ (ао −1,14%), TCS Group (-0,94%).

Цена на Brent утром в четверг повышается на 0,17%, до $46,24/барр.

Золото дешевеет на 0,61%, до $1942/унция. Доходность десятилетних казначейских облигаций США снижается на 0,74 п.п., до 0,682%.

Японский Nikkei снижается на 0,39%, китайский Shanghai повышается на 0,53%.

DXY снижается на 0,11%, S&P 500 futures снижается — 0,20%.

Новости

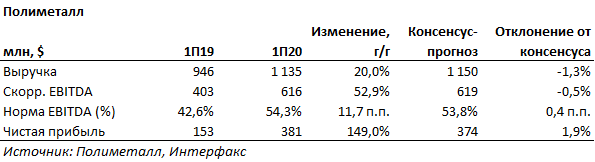

Полиметалл представил хорошие финансовые результаты по МСФО за 1П20. СД утвердил промежуточные дивиденды $0,4/акция, которые оказались вдвое выше первых промежуточных дивидендов в 2019 г. $0,2/акция, доходность объявленной выплаты составляет 1,6%, дата закрытия реестра — 4 сентября, компания также приняла обновлённую дивидендную политику.

Выручка за 1П20 составила $1135 млн (+20% г/г), хуже консенсуса;

Скорректированная EBITDA — $616 млн (+52,9% г/г), немного хуже ожиданий;

EBITDA маржа — 53,8%;

Чистая прибыль — $381 млн (+149% г/г), лучше ожиданий;

Минимальный размер финальных дивидендов составляет 50% от чистой прибыли за 2П (при условии отношения чистого долга к скорректированной EBITDA не выше 2,5x);

СД теперь будет иметь право по своему усмотрению увеличить сумму финальных дивидендов до выплаты в размере 100% свободного денежного потока (при условии, что он превысит 50% чистой прибыли). При принятии этого решения совет директоров будет учитывать макроэкономические перспективы, долговое положение и будущие инвестиционные потребности группы;

Промежуточные дивиденды останутся на уровне 50% от чистой прибыли в течение 1П (при условии отношения чистого долга к скорректированной EBITDA не выше 2,5x).

POLY RX: +1,50%

Финансовая отчетность Банка Санкт-Петербург по МСФО за 1П20 оказалась выше ожиданий рынка.

Чистый процентный доход составил 12,3 млрд руб. (+11% г/г) против консенсус-прогноза в размере 11,5 млрд руб.

Чистая прибыль составила 3,6 млрд руб. (+3,6% г/г) против ожиданий рынка на уровне 3,3 млрд руб.

BSPB RX: +2,68%

Новатэк запустил первый малотоннажный СПГ-завод в Магнитогорске мощностью 40 тыс. т в год. Продукция завода будет в основном использоваться в качестве газомоторного топлива.

S&P 500 во вторник вырос на 0,4%, до 3443,62 п., Nasdaq — на 0,8%, до 11466,47 п., Dow Jones снизился на 0,2%, до 28248,44 п., РТС — на 1,1%.

Фьючерсы росли до вчерашнего открытия после новостей о том, что США и Китай подтвердили обязательства по исполнению условий заключенного в январе торгового соглашения. В состоявшейся в понедельник видеоконференции приняли участие торговый представитель США Роберт Лайтхайзер, министр финансов Стивен Мнучин и вице-премьер Госсовета КНР Лю Хэ.

Затем индексы оказались под давлением ввиду фиксации прибыли по Apple. Вес компании в S&P 500 составляет 8%, поэтому она способна утянуть за собой весь рынок. Кроме того, индекс доверия потребителей США в августе снизился до минимума с 2014 г.

С другой стороны, ВВП Германии, по окончательной оценке, во втором квартале 2020 г. упал на 11,3% в годовом выражении (прогноз: −11,7%), а индекс экономической конъюнктуры IFO продолжает расти. Европейские индексы закрылись немного ниже из-за слабого открытия США.

American Airlines анонсировала увольнение 19 тыс. сотрудников 1 октября, хотя ранее речь шла о 25 тыс. Под угрозой сокращения тысячи пилотов, бортпроводников, механиков и других специалистов, поскольку срок действия госсубсидий американским авиаперевозчикам истекает этой осенью.

Российский рубль оказался под давлением из-за роста напряженности в Белоруссии, военное командование страны развернуло боевые подразделения армии на западных границах республики. Немецкая больница «Шарите», в которой проходит лечение Алексей Навальный, заявила, что результаты его обследования свидетельствуют об отравлении.

В Мексиканском заливе добыча нефти остановлена на 82,4%, сообщило Бюро по безопасности и экологическому контролю США (BSEE). Добыча газа остановлена на 56,92% из-за двух тропических штормов. Шторм Лаура, как ожидается, обрушится на побережье Луизианы и Техаса. Мы ожидаем, что цена на нефть вырастет почти до $47/барр, но это не поможет рублю укрепиться к доллару.

В фокусе сегодня:

Полиметалл: финансовые результаты по МСФО за 1П20.

БСПБ: финансовые результаты по МСФО за 2К20.

Полюс: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 244,74 руб./акция, дивидендная доходность составит 1,36%.

Мы считаем, что российский рынок откроется снижением.

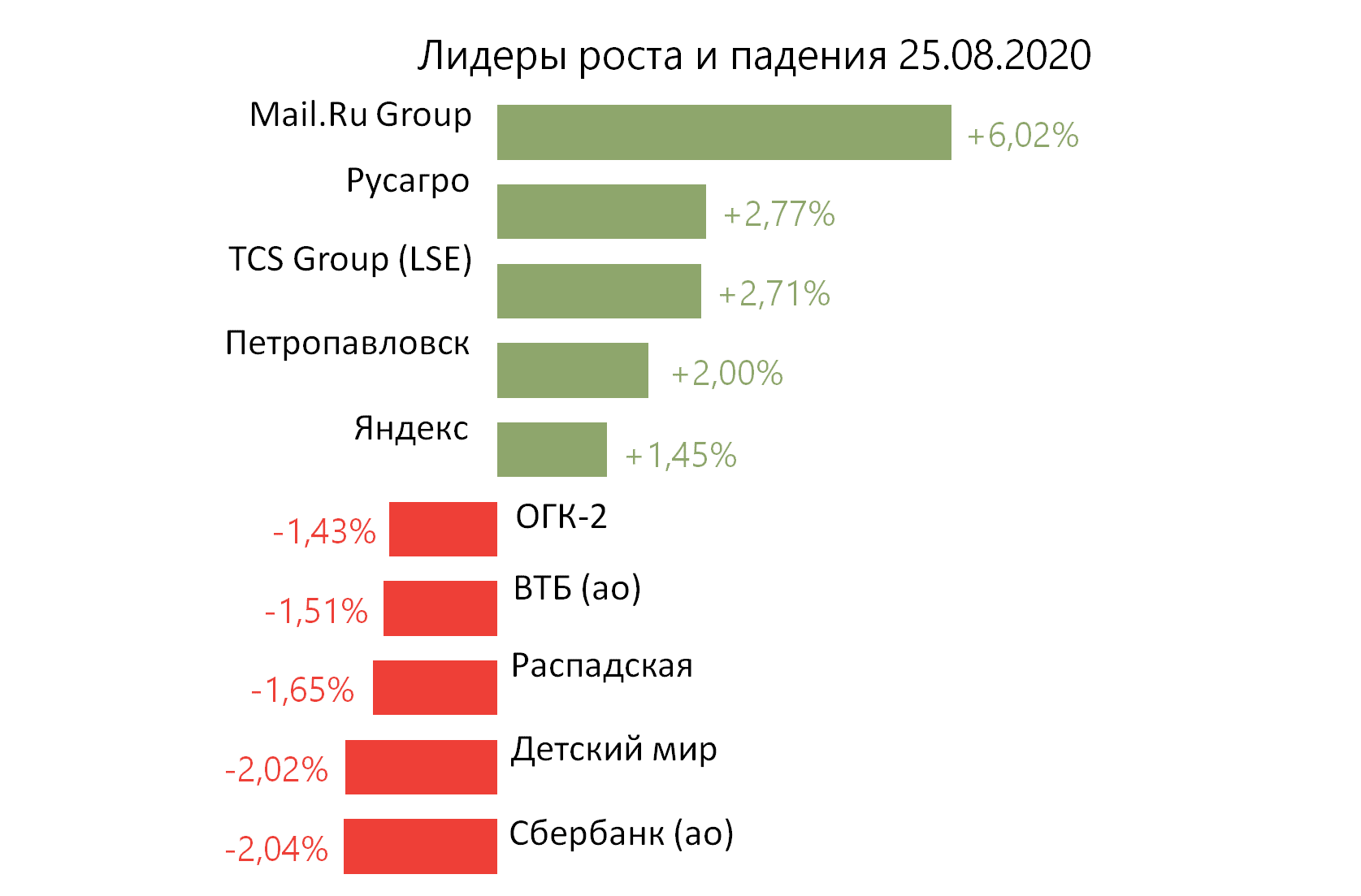

Индекс Мосбиржи во вторник снизился на 0,01%, до 3029 п., РТС — на 1,12%, до 1267 п.

Рубль ослаб к доллару до 75,33 руб. и к евро — до 89,19 руб.

Лидерами роста стали Mail.Ru Group (+6,02%), Русагро (+2,77%), TCS Group (+2,71%), Петропавловск (+2,00%), Яндекс (+1,45%).

В число аутсайдеров вошли Сбербанк (ао −2,04%), Детский мир (-2,02%), Распадская (-1,65%), ВТБ (ао −1,51%), ОГК-2 (-1,43%).

Цена на Brent утром в среду повышается на 0,22%, до $46,39/барр.

Золото дешевеет на 0,35%, до $1921/унция. Доходность десятилетних казначейских облигаций США повышается на 3,56 п.п., до 0,706%.

Японский Nikkei снижается на 0,07%, китайский Shanghai — на 0,93%.

DXY повышается на 0,15%, S&P 500 futures снижается на 0,02%.

Новости

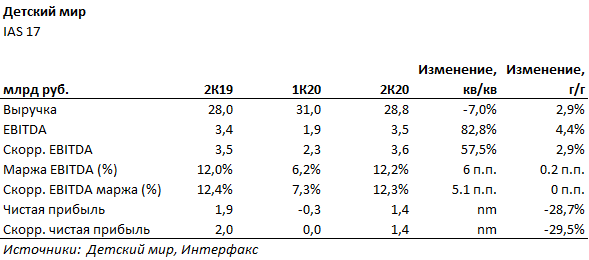

Детский мир представил финансовые результаты по МСФО за 2К20.

Выручка была известна ранее, при публикации операционных результатов, и не стала неожиданной для рынка.

Выручка составила 28,8 млрд руб. (+2,9% г/г; −7% кв/кв)

Скорр. EBITDA: 3,6 млрд руб. (+2,9% г/г; +57,5% кв/кв)

Скорр. чистая прибыль: 1,4 млрд руб. (-29,5% г/г; против 15 млн руб. по итогам 1К20).

Чистый долг на конец 2К20 составил 24,91 млрд руб. против 24,26 млрд руб. на конец 1К20.

Чистый долг/EBITDA — остался без изменений кв/кв, на уровне 1,7х.

DSKY RX: −2,01%

С 4 по 20 августа Алроса провела аукцион в цифровом формате по продаже алмазов специальных размеров (свыше 10,8 кар.). Было реализовано 132 лота общей массой более 1,7 тыс. кар. По мнению компании, результат говорит о восстановлении спроса на высококачественное алмазное сырье, а также о постепенном принятии рынком нового формата продаж.

ALRS RX: −0,37%

Новатэк: СД рекомендовал направить на выплату дивидендов за 1П20 11,82 руб./акция (118,20 руб./ГДР). Компания намерена направить на дивиденды 47,5% прибыли. Реестр для получения дивидендов закроется 12 октября. Доходность выплаты составит 1,03%.