Американские акции снизились по итогам волатильной сессии (S&P: −0,22%, Nasdaq: — 0,28%), после того как Белый дом и демократы приблизились к соглашению о помощи экономике США, но дали понять, что вряд ли соответствующий законопроект будет принят до президентских выборов. Доходность казначейских облигаций выросла, а доллар ослаб.

S&P 500 снизился после выхода новостей о перспективах принятия стимулирующих мер. Спикер палаты представителей Нэнси Пелоси продолжила переговоры с представителями администрации США, несмотря на низкие шансы принятия такого законопроекта в сенате.

В число аутсайдеров вошли нефтегазовые компании, так как стоимость WTI упала до $40/барр. после выхода статистических данных об увеличении запасов сырой нефти в США.

Из 84 компаний, сообщивших о прибыли в этом сезоне, результаты лишь 10 разошлись с прогнозами аналитиков. Бумаги Tesla подорожали перед публикацией финансовых результатов компании в среду. Снижение котировок Netflix стало максимальным с марта после того, как компания сообщила о том, что число подписчиков сервиса оказалось ниже прогнозов.

Европейские акции дешевеют третий день, цены на бумаги золотодобывающих компаний Fresnillo и Centamin упали после снижения прогнозов по производству.

В фокусе сегодня:

Полиметалл: операционные результаты за 3К20.

Полюс: операционные результаты за 3К20.

Русгидро: операционные результаты за 3К20.

ТМК: операционные результаты за 3К20.

Северсталь: финансовые результаты по МСФО за 3К20.

ММК: финансовые результаты по МСФО за 3К20.

Мы считаем, что российский рынок откроется снижением ввиду удешевления нефти и новости о том, что глава Нацразведки США Джон Рэтклифф обвинил Россию и Иран в попытке вмешаться в выборы.

Индекс Мосбиржи во вторник снизился на 0,6%, до 2786 п., РТС повысился на 0,24%, до 1143 п.

Рубль укрепился к доллару до 76,73 руб. и к евро — до 90,99 руб.

Лидерами роста стали TCS Group (+5,10%), О’кей (+3,45%), ТМК (+3,31%), ММК (+1,95%), Яндекс (+1,62%).

В число аутсайдеров вошли Петропавловск (-3,67%), Лента (-2,74%), X5 Retail Group (-1,98%), Русал (-1,96%), Полюс (-1,92%).

Цена на Brent утром в среду снижается на 0,48%, до $41,53/барр.

Золото дешевеет на 0,48%, до $1915/унция. Доходность десятилетних казначейских облигаций США уменьшается на 0,83 п.п., до 0,809%.

Японский Nikkei снижается на 0,62%, китайский Shanghai — на 0,65%.

DXY повышается на 0,13%, S&P 500 futures снижается на 0,22%.

Новости

НЛМК: результаты по МСФО за 3К20 — хуже консенсуса Интерфакса, щедрые дивиденды

Выручка снизилась на 13,5% г/г (+2,3% к/к), до $2229 млн (-2,5% vs консенсус);

EBITDA снизилась на 11,5% г/г (-0,5% к/к), до $579 млн (-4,5% vs консенсус);

Чистая прибыль: −9% г/г (+305,2% к/к на фоне низкой базы), до $312 млн;

FCF составил $239 млн против $249 млн в 3К19 и $304 млн в 2К20.

СД рекомендовал выплатить дивиденды за 3К20 в размере 6,43 руб./акция (vs 4,75 руб./акция за 2К20). Дивидендная доходность составляет 3,7%. Дата, на которую определяются лица, имеющие право на получение дивидендов за 3К20 года (6,43 руб./ао) — 29 декабря 2020 г.

В пятницу, 23 октября, состоится очередное плановое заседание ЦБ России по вопросам денежно-кредитной политики (ДКП). Как и в прошлый раз, мы ожидаем, что регулятор не станет менять действующие параметры ДКП и сохранит ключевую ставку на уровне 4,25%. Большинство участников рынка разделяет это мнение, таким образом последующая реакция будет слабовыраженной. На неделе, предшествующей текущей неделе «тишины», представители Банка России воздержались от каких-либо конкретных заявлений относительно дальнейшего развития монетарной политики, что также можно расценивать как косвенное подтверждение неготовности регулятора предпринимать сейчас активные действия. При этом мы ждем, что в пресс-релизе снова будет отражена мягкая риторика. Основные предпосылки, влияющие на решение ЦБ, практически не изменились с прошлого заседания. Мы по-прежнему предполагаем, что завершающий этап текущего цикла монетарного стимулирования еще впереди и наступит не позже 1К21, когда ключевая ставка может опуститься до 3,75% (при условии прекращения влияния дестабилизирующих факторов). Разворот в сторону нейтральной монетарной политики мы допускаем не ранее начала 2022 г.

Список ключевых факторов для принятия решения в пользу сохранения ставки:

Наблюдаемое в последние месяцы ослабление рубля в сочетании с повышением инфляционных ожиданий (медианная оценка ожидаемой инфляции в октябре оказалась максимальной за полгода) спровоцировали некоторое ускорение инфляции. Согласно еженедельной статистике, начиная с конца сентября уже две недели подряд фиксируется рос цен в размере 0,1% после семи последовательных недель нулевого роста либо дефляции. Таким образом годовая инфляция на 12 октября, по данным Росстата, составила 3,82%. В то же время мы пока не склонны переоценивать инфляционные риски. По-прежнему сохраняется влияние таких сдерживающих факторов как сокращение доходов и спроса со стороны населения. Более того, новые недавно введенные противоэпидемические ограничения также негативно отразятся на потребительском поведении.

Повышенная волатильность, вызванная высокой степенью неопределённости на внешних рынках по-прежнему сохраняется. По мере приближения даты президентских выборов в США нервозность инвесторов нарастает, что находит отражение на финансовых рынках в виде нежелания наращивать рисковые позиции. Также влияние оказывает активное распространение второй волны Covid-19 по всему миру. В случае с Россией на повестке дня все еще остаются риски введения санкций. Национальная валюта торгуется со значительной «геополитической премией», поэтому дополнительное давление на нее со стороны монетарной политики в данный момент будет нежелательным. Помимо санкционной риторики возник фактор конфликта в Нагорном Карабахе, в который может вступить Россия; напряженность остается высокой, что будет способствовать сохранению ставки перед выборами в США.

Ставки по рублевым депозитам физических лиц продолжают снижаться, что может спровоцировать отток пассивов у банков. По данным ЦБ, в первой декаде октября максимальная ставка по вкладам опустилась до 4,326%, таким образом почти достигнув уровня ключевой ставки.

Очередной шаг по снижению ключевой ставки сейчас едва ли обернется сокращением стоимости заимствований для Минфина. Текущие ставки рынка ОФЗ «оторвались» от действующих монетарных параметров. Повышенная доходность является как следствием значительно увеличившегося первичного предложения, так и платой за геополитические риски.

Наш взгляд на ближайшие перспективы рынка ОФЗ. Мы не ждем видимой реакции рынка на решение регулятора сохранить ставку неизменной, поскольку оно давно учитывается в базовых прогнозах. Негативную динамику цены гособлигаций могут продемонстрировать лишь в случае отказа от «мягкой» риторики в сопроводительном пресс-релизе, что укажет на возможное окончание цикла монетарного стимулирования. Данный сценарий мы оцениваем как маловероятный.

Мы отмечаем расхождение ставок коротких ОФЗ (до трех лет) с текущими параметрами ДКП, где сформировалась положительная премия над ключевой ставкой. По мере стабилизации рыночной конъюнктуры (одной из наиболее важных дат станут выборы в США) мы считаем будет целесообразно начать позиционирование в данном сегменте в ожидании нивелирования данной премии. Это также позволит ограничить возможные рыночные риски в случае неблагоприятного развития ситуации.

Во вторник американские акции выросли на фоне оптимизма по поводу того, что конгресс согласует пакет помощи экономике.

S&P 500 вырос на 0,47%, отыграв часть потерь начала недели. Индекс широкого рынка в понедельник упал на 1,6%, так как инвесторы обеспокоены тем, что американские законодатели не согласовали пакет стимулирующих мер.

Dow Jones повысился на 0,4%, Nasdaq — на 0,33%.

Рост рынков ограничен сейчас, единственный триггер — принятие пакета помощи экономике, вероятность чего до выборов составляет 50/50, решение должно быть принято до конца недели.

Спикер палаты представителей Нэнси Пелоси заявила, что Белый дом должен договориться с демократами до вечера вторника, если правительство намерено принять законопроект о помощи экономике до выборов.

Министерство юстиции США подало иск против Google, обвинив компанию в нарушении конкуренции в сфере поисковых сервисов. Это самый значительный иск против компании за последние два десятилетия.

Goldman Sachs заплатит около $2,8 млрд и признает ответственность за роль в скандале с выводом нескольких миллиардов долларов из государственного малайзийского инвестфонда 1MDB.

Netflix во вторник сообщил, что число подписчиков сервиса увеличилось на 2,2 млн за квартал, прогноз составлял 2,5 млн подписчиков. Рост базы пользователей замедлился после того, как их число за два квартала выросло на 26 млн, что сопоставимо с динамикой за весь 2019 г.

В фокусе сегодня:

Лента: операционные результаты за 3К20.

НЛМК: финансовые результаты по МСФО за 3К20

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник повысился на 0,31%, до 2803 п., РТС — на 0,49%, до 1141 п.

Рубль укрепился к доллару до 77,34 руб. и ослаб к евро — до 91,49 руб.

Лидерами роста стали ВТБ (+6,82%), ЛСР (+5,28%), Русгидро (+3,83%), Сбербанк (ао +3,11%), АФК Система (+3,11%).

В число аутсайдеров вошли TCS Group (-5,07%, X5 Retail Group (-3,03%), Яндекс (-2,63%), Mail.Ru Group (-1,68%), Полиметалл (-1,31%).

Цена на Brent утром в среду снижается на 0,86%, до $42,79/барр.

Золото дорожает на 0,54%, до $1917/унция. Доходность десятилетних казначейских облигаций США увеличивается на 3,84 п.п., до 0,828%.

Японский Nikkei повышается на 0,33%, китайский Shanghai снижается на 0,163.

DXY снижается на 0,18%, S&P 500 futures повышается на 0,47%.

Новости

ЛСР представил сильные операционные результаты за 3К20.

Стоимость заключенных новых контрактов выросла до 29 млрд руб. (+48% г/г; +93% к/к) (244 тыс. кв. м.).

Средняя цена реализованной недвижимости выросла на 13% г/г, на 20% к/к, до 130 тыс. руб. за кв. м.

Доля заключенных контрактов с участием ипотечных средств в 3К20 составила 72%, за девять мес. 2020 г. — 64% против 48% за девять мес. 2019 г.

Введено в эксплуатацию 28 тыс. кв. м. чистой продаваемой площади;

Объем площадей, выведенных в продажу, составил 118 тыс. кв. м.

LSRG RX: +2%

В ближайший год цены на услуги операторов фиксированной связи ( интернета) могут увеличиться на 10–15%, согласно опросу Telecom-daily топ-менеджеров компаний связи. На фоне снижения ценовой конкуренции в условиях кризиса и повышенного спроса на услуги планы выглядят реалистичными и повторяют тренд в услугах мобильной связи. Новость подчеркивает возможности защитного телеком-сектора поддерживать выручку даже в условиях пандемии.

ОГК-2 за девять месяцев 2020 г. снизила выработку электроэнергии на 19% г/г, до 33,5 млрд кВт.ч. Снижение объемов обусловлено падением потребления в энергосистеме, а также оптимизацией производственной деятельности с целью снижения выработки ресурса на неэффективном оборудовании. Мы считаем новость негативной для бумаг ОГК-2.

OGKB: −1%

Фосагро представил позитивные операционные результаты за 3К20, согласно которым компания увеличила объем производства фосфорсодержащих удобрений и кормовых фосфатов на 0,5% г/г, 4% к/к до 1,9 млн т, производство азотных удобрений составило 0,56 млн т (+6,2% г/г; −4% к/к)). При этом объем продаж апатитового концентрата увеличился на 12% г/г, и не изменился в квартальном выражении, составив 0,83 млн т. Объем продаж удобрений вырос на 9,9% г/г, 14% к/к, до 2,7 млн т, из них: продажи фосфорсодержащих удобрений выросли на 14,7% г/г, на 26% к/к, до 2,25 млн т, азотных удобрений — снизились на 8,3% г/г, 22% к/к, до 0,47 млн т. Рост продаж был связан с высокой активностью клиентов в Канаде и Индии.

PHOR RX: +1%

ВТБ ведёт переговоры с Минфином об уменьшении доли привилегированных акций в уставном капитале, заявил член правления банка Дмитрий Пьянов. Сейчас Минфину принадлежат все привилегированные акции первого типа, которые составляют 32,88% уставного капитала. Привилегированными акциями второго типа, составляющими 47,22% уставного капитала, владеет АСВ. Новость позитивна для бумаг компании поскольку уменьшение количества акций может привести к увеличению объема дивидендов на обыкновенные акции ВТБ.

VTBR RX: +4,78%

Highland Gold Владислав Свиблов в результате оферты собрал 80% Highland Gold, планирует инициировать делистинг с LSE. Оферта (£3 за акцию) проложит действовать до 3 ноября.

Акции США продолжили дешеветь в понедельник, так как отсутствие прогресса по пакету стимулирующих мер ослабило перспективы его принятия до президентских выборов. S&P 500 снизился на 1,6%, до 3 426,92 п., Dow Jones — на 1,4%, до 28 195,42 п., Nasdaq — на 1,7%, до 11 478,88 п.

Спикер палаты представителей Нэнси Пелоси сообщила демократам, что значительные препятствия для достижения компромисса с республиканцами сохраняются. Даже если соглашение будет достигнуто, новый законопроект о помощи экономике не пройдет сенат, так как республиканцы настаивают на пакете объемом $500 млрд. В США пятый день подряд выявляют более 50 тыс. случаев коронавируса, что усугубляет опасения по поводу возвращения карантина, который сдержит восстановление экономики.

В понедельник Верховный суд США разрешил продлить срок отправки избирательных бюллетеней по почте в Пенсильвании, отклонив просьбу республиканцев заблокировать решение суда низшей инстанции. Это победа демократов, в результате которой избиратели смогут проголосовать по почте, не приходя на участок.

Intel продаст свой бизнес по производству чипов памяти южнокорейской компании SK Hynix за $9 млрд.

Чистая прибыль IBM за третий квартал составила $2,3 млрд, или $2,58 на акцию по сравнению с $2,68 на акцию в соответствующем периоде прошлого года. Прибыль от продолжающейся деятельности составила $1,89 на акцию по сравнению с $1,87 на акцию в соответствующем периоде прошлого года.

Выручка упала до $17,6 млрд по сравнению с $18,03 млрд в соответствующем квартале прошлого года. Из 33 последних кварталов выручка компании падала в 29. Финансовый директор IBM не предоставил прогнозов в связи с дополнительными расходами в размере $2,3 млрд, которые компания понесет в результате выделения IT-аутсорсинга в отдельный бизнес в ближайшем будущем.

Скорректированная прибыль Halliburton, второй по величине нефтесервисной компания в мире, превзошла прогнозы в третьем квартале, падение выручки также превзошло прогнозы — показатель снизился на 46% г/г, до $2,98 млрд с $5,55 млрд. Чистый убыток компании составил $17 млн по сравнению с чистой прибылью в размере $295 млн годом ранее. Однако председатель совета директоров, президент и главный исполнительный директор Джефф Миллер считает, что отрасль в Северной Америке оттолкнулась ото дна и начала расти, заявив, что «темпы снижения активности на международных рынках замедляются, в то время как структура промышленности Северной Америки продолжает улучшаться, а активность стабилизируется».

На этой неделе отчетность представят следующие компании: Lockheed Martin, Procter & Gamble, Philip Morris, UBS, Snap, Netflix и Travelers Companies 20 октября; Abbott Laboratories, Las Vegas Sands, Tesla, Lam Research, Chipotle и Verizon 21 октября; Coca-Cola, AT&T, Intel, American Airlines Group, Mattel, Southwest Airlines 22 октября; American Express 23 октября.

В фокусе сегодня:

ЛСР: операционные результаты за 3К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в понедельник снизился на 0,19%, до 2794 п., РТС повысился на 0,20%, до 1135 п.

Рубль укрепился к доллару до 77,67 руб. и ослаб к евро — до 91,40 руб.

Лидерами роста стали Русал (+2,86%), Магнит (+2,77%), О’кей (+1,76%), X5 Retail Group (+1,60%), Мечел (ао +1,22%).

В число аутсайдеров вошли Русгидро (-2,87%), Татнефть (ао −3,15%), Qiwi (-3,25%), TCS Group (-3,40%), Транснефть (-5,98%).

Цена на Brent утром во вторник снижается на 0,35%, до $42,47/барр.

Золото дешевеет на 0,26%, до $1899/унция. Доходность десятилетних казначейских облигаций США увеличивается на 0,49 п.п., до 0,766%.

Японский Nikkei снижается на 0,45%, китайский Shanghai повышается на 0,15%.

DXY снижается на 0,03%, S&P 500 futures — на 1,63%.

Новости

Русагро Основные сегменты бизнеса (масложировой и мясной) показали положительную динамику в 3К и компенсировали слабость в молочном и сахарном сегментах. Результаты можно считать нейтрально-положительными. Агросектор является одним из защитных.

Выручка за 3К20 +10% г/г и +6% к/к, до 41,1 млрд руб., включая:

Масложировой бизнес — самый крупный сегмент: +12% г/г и −4% к/к, до 17,5 млрд руб. (42,5% в структуре выручки). При этом в B2B рост был сильнее, чем в B2C: +22% г/г и 7% г/г соответственно);

Мясной бизнес — лидер роста: +23% г/г и +21 к/к, до 8,8 млрд руб. (21,4% структуре выручки); Рост был обусловлен как увеличением объема продаж (+23% г/г и +21% к/к), в том числе в связи с запуском новых мощностей в свиноводстве, так и ростом цен основных категорий мясной продукции.

Сельскохозяйственный бизнес: +20% г/г и +118% к/к, до 7,1 млрд руб. (17,2% в структуре продаж). В 3К20 объем продаж зерновых упал: −28% г/г, что было компенсировано ростом цен на все виды зерновых культур (включая цену на пшеницу +33% г/г).

Показали отрицательную динамику:

Сахарный сегмент: — 10% г/г и −25% к/к, до 6,8 млрд руб. (15,8% в структуре продаж). Падение объема производства на 25% г/г и 31% к/к лишь частично было компенсировано ростом цен: +14% г/г и +12% к/к.

Молочный сегмент: — 5% г/г +14% к/к, до 0,9 млрд руб. (2,2% от продаж).

В 3К20 реализация молочной продукции упала на 2% г/г в основном в связи с сокращением объема продаж сухих смесей, которое сопровождалось падением цены на данную категорию продукции на 13%.

Норильский никель отчитался о производстве всех основных металлов по итогам 3К20: только производство меди показало отрицательную динамику к/к: никель +8% к/к; медь −5% к/к; палладий +8% к/к; платина +10% к/к. Тем не менее, по итогам 9М20 все сегменты показали положительную динамику г/г: никель 0% г/г; медь −4% г/г, палладий −9% г/г; платина −7% г/г). Мы оцениваем данную новость как нейтральную для бумаг компании.

Объем производства в 3К20:

Никель: +8% к/к, +5,1% г/г (vs+3,4% г/г в 2К20), до 60,2 тыс. т

Медь: −5% к/к, −1,7% г/г (vs +9% г/г в 2К20), до 118,7 тыс. т

Палладий: +8% к/к, +8,8% г/г (vs 5,5% г/г в 2К20), до 783 тыс. унций

Платина: +10% к/к, +15,9% г/г до 172 тыс. унций (vs −0,07% г/г в 2К20), до 190 тыс. унций.

В пятницу лишь Dow Jones и S&P 500 удалось закрыться в плюсе — 0,4% и 0,02% соответственно, Nasdaq потерял 0,4%. Eurostoxx и FTSE повысились на 1,7%. Pfizer может создать вакцину против коронавируса в США к концу этого года, сообщила компания в пятницу, что улучшило настроения инвесторов.

Китайская экономика первой вышла из рецессии, пока весь мир борется с коронавирусом и его последствиями. После падения на 6,8% в первом квартале ВВП КНР в третьем квартале увеличился на 4,9%, что хуже ожидавшихся 5,3%, но заметно лучше 3,2% во втором квартале. До пандемии китайская экономика росла примерно на 6% в год.

По состоянию на конец прошлой недели выросло число компаний S&P 500, прибыль на акцию которых в третьем квартале превзошла средние показатели и оценки аналитиков. Прибыль компаний индекса выросла в третьем квартале по сравнению с концом прошлой недели и квартала. На этой неделе ожидается отчетность IBM, Halliburton, Lockheed Martin, Procter & Gamble, Philip Morris, UBS, Tesla, Coca-Cola и Intel.

Новый пакет мер стимулирования экономики останется в центре внимания инвесторов и на этой неделе. Спикер палаты представителей Нэнси Пелоси сообщила Белому дому, что соглашение с демократами по пакету стимулирующих мер должно быть достигнуто до вторника, иначе этого не удастся сделать до выборов. Переговоры могут продолжиться и после вторника, но вряд ли в течение ближайших двух недель удастся принять законопроект о помощи бизнесу и домохозяйствам на триллионы долларов. После выборов уровень политической неопределенности может повыситься, что еще больше затруднит достижение соглашения после 3 ноября.

В фокусе сегодня:

Русагро: операционные результаты за 3К20.

Норильский никель: операционные результаты за 3К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу снизился на 0,63%, до 2800 п., РТС увеличился на 0,05%, до 1133 п.

Рубль ослаб к доллару до 77,94 руб. и к евро — до 91,23 руб.

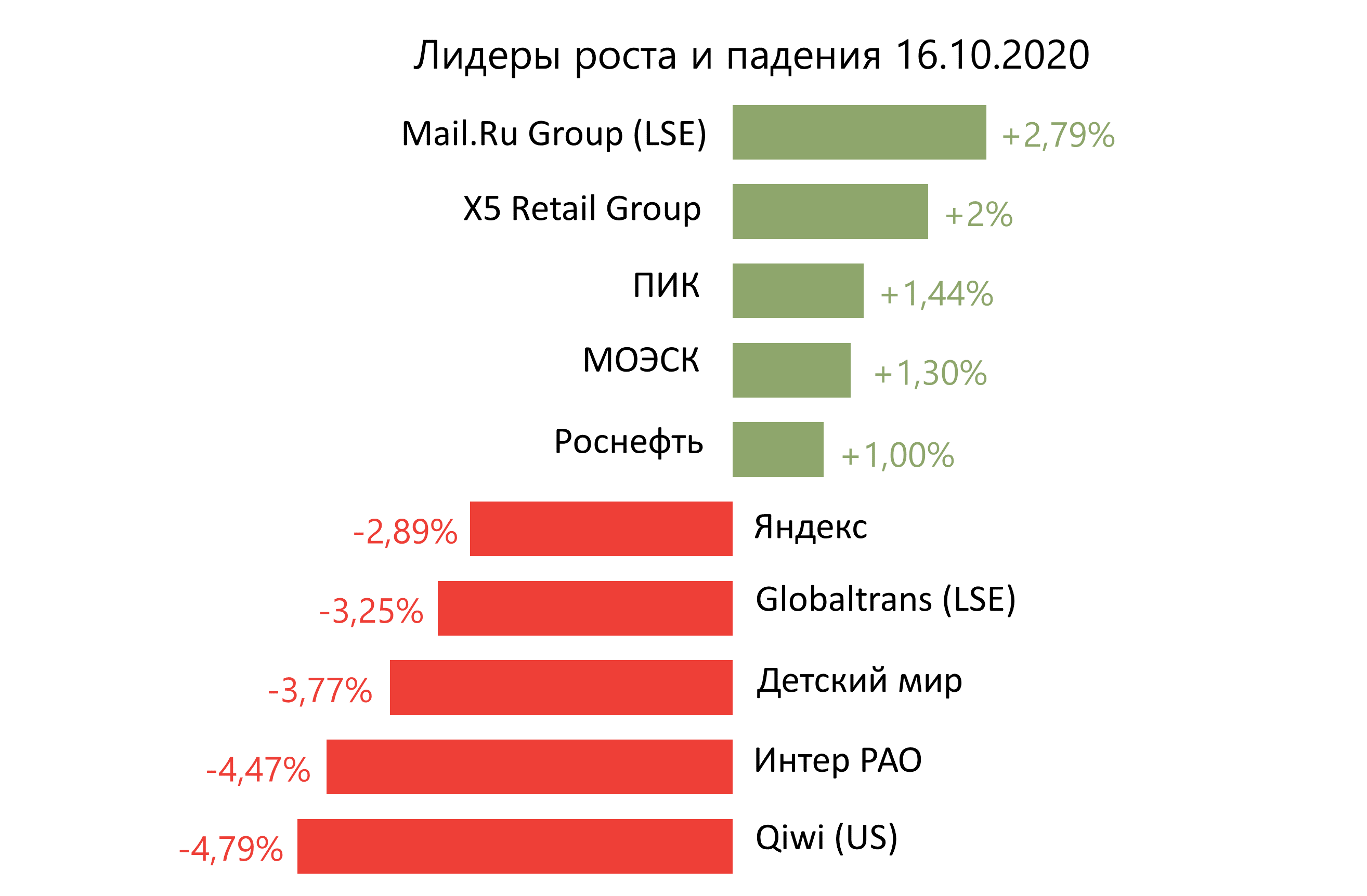

Лидерами роста стали Mail.Ru Group (+2,79%), X5 Retail Group (+2%), ПИК (+1,44%), МОЭСК (+1,30%), Роснефть (+1,00%).

В число аутсайдеров вошли Qiwi (-4,79%), Интер РАО (-4,47%), Детский мир (-3,77%), Globaltrans (-3,25%), Яндекс (-2,89%).

Цена на Brent утром в понедельник снижается на 0,12%, до $42,86/барр.

Золото дорожает на 0,56%, до $1910/унция. Доходность десятилетних казначейских облигаций США увеличивается на 0,02 п.п., до 0,759%.

Японский Nikkei повышается на 1,16%, китайский Shanghai снижается на 0,51%.

DXY повышается на 0,04%, S&P 500 futures — на 0,01%.

Новости

Правительство подписало распоряжение, согласно которому тарифы Транснефти в 2021–2030 гг. будут рассчитываться по принципу «инфляция минус 0,1%».

Новость указывает на позитивное решение вопроса в пользу Транснефти. Напомним, дискуссия по возможному снижению темпов изменения тарифов Транснефти возникла на фоне резкого падения цен на нефть в 2К20.

Участники рынка игнорируют превзошедшие прогнозы финансовые показатели третьего квартала, представленные ведущими банками и транспортными компаниями, вместо этого обращая внимание на задержку с принятием пакета помощи экономике и глобальный рост уровня заболеваемости коронавирусом.

S&P 500 снизился на 0,2%, до 3483,34 п., за счет сектора здравоохранения, услуг связи и технологий. Dow Jones отступил на 0,1%, до 28494,2 п., Nasdaq — на 0,5%, до 11713,87 п.

Снижение последовало за негативной динамикой на других рынках. Stoxx 600 просел на 2,1%, после того, как власти некоторых европейских стран решили вернуть карантин, чтобы остановить распространение Covid-19. Hang Seng отступил на 2,1%.

Morgan Stanley последним представил в четверг финансовые результаты, квартальная прибыль выросла на 25% г/г; крупный американский банк сумел пережить самый серьезный кризис в экономике за последние годы. Финансовые показатели Goldman Sachs и Morgan Stanley повысились благодаря увеличению доходов от торговли и андеррайтинговых сборов, а также отсутствию рисков, относящихся к розничному сектору. Прибыль Morgan Stanley составила $2,72 млрд, или $1,66 на акцию, превзойдя прогнозы аналитиков. Выручка увеличилась на 16%, до $11,66 млрд.

Число выявляемых случаев коронавируса в США в среду достигло максимума с середины августа — именно такую осеннюю динамику и прогнозировал Минздрав. Суточный прирост случаев в восьмой раз с начала октября превысил 50 тыс., чему способствовали вспышки заболевания во всех регионах страны. В США зарегистрировано больше смертельных случаев, чем в любой другой стране мира — более 217600 с начала пандемии. Но в стране не самый высокий процент смертельных случаев — около 2,7%.

На прошлой неделе количество первичных заявок на пособие по безработице в США выросло до 898 тыс., что намного выше докризисного максимума в 695 тыс., сообщил в четверг Минтруд. После снижения с максимума в 7 млн в марте, недельный показатель более месяца повышается на 800–900 тыс. по мере того, как компании пересматривают численность своих штатов.

Республиканский комитет сената по вопросам судебной системы назначил на 22 октября голосование по кандидатуре Эми Кони Барретт в судьи Верховного суда, отклонив возражения демократов. Место в суде стало вакантным в связи со смертью судьи Рут Гинзбург.

В фокусе сегодня:

Алроса: операционные результаты за 3К20.

Полюс: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20. Компания выплатит 240,18 руб./ао, дивидендная доходность составит 1,44%.

Транснефть: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 11612,2 руб./ап, дивидендная доходность составит 7,89%.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 1,36%, до 2817 п., РТС — на 2,41%, до 1132 п.

Рубль ослаб к доллару до 78,09 руб. и к евро — до 91,40 руб.

Лидерами роста стали Акрон (+0,98%), Эталон (+0,60%), Детский мир (+0,22%), Лензолото (+0,21%), НЛМК (+0,20%).

В число аутсайдеров вошли Русснефть (ао −6,48%), ТМК (ао −3,64%), Магнит (ао −3,53%), Петропавловск (-3,45%), Татнефть (ао −3,04%).

Цена на Brent утром в пятницу снижается на 1,02%, до $42,72/барр.

Золото дорожает на 0,01%, до $1909/унция. Доходность десятилетних казначейских облигаций США снижается на 0,69 п.п., до 0,729%.

Японский Nikkei снижается на 0,36%, китайский Shanghai повышается на 0,03%.

DXY снижается на 0,06%, S&P 500 futures повышается на 0,10%.

Новости

X5 Retail Group представила операционные результаты за 3К20.

Выручка компании увеличилась на 15,4% г/г, до 485,6 трлн руб. Темпы роста оказались выше 2К20, в котором выручка выросла на 13,2% г/г и приблизилась к уровню 1К20, когда показатель прибавил 15,9% г/г. Продажи сопоставимых магазинов (LfL) выросли на 6,9% г/г благодаря увеличению среднего чека на 8,8%, несмотря на снижение трафика на 1,8%.

Торговые площади магазинов Х5 увеличились на 9,6%, что обеспечило вклад в рост выручки в размере +8,5%.

Американские акции снизились после того, как министр финансов Стивен Мнучин дал понять после переговоров со спикером палаты представителей Нэнси Пелоси, что шансы на заключение соглашения о пакете стимулирующих мер до президентских выборов невелики. Советник Белого дома по экономическим вопросам Ларри Кудлоу добавил, что сделка по-прежнему в повестке, но переговоры обернулись разочарованием.

Тем временем, несколько банков с Уолл-стрит сообщили о более значительных, чем ожидалось, резервах, относящихся к потерям по кредитам, а топ-менеджмент по-прежнему предупреждает о последствиях непринятия пакета стимулирующих мер и перспективах ущерба экономике в следующем году. Нефть подорожала вместе с циклическими акциями, после того, как китайские и индийские НПЗ увеличили переработку в период праздников. S&P 500 снизился на 0,7%, Nasdaq — на 0,8%, а Dow — на 0,6%. VIX поднялся до 26. Нефть Brent подорожала до $43,32/барр., золото — на 0,6%. Доходность 10-летних казначейских облигаций снизилась до 72 б.п.

В фокусе сегодня:

X5 Retail Group: операционные результаты за 3К20.

ПИК: операционные результаты за 3К20.

Абрау Дюрсо: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. Компания выплатит 1,03 руб./ао, дивидендная доходность составит 0,51%.

Мы считаем, что российский рынок откроется боковым движением индексов.

Индекс Мосбиржи в среду повысился на 0,95%, до 2856 п., РТС на 0,36%, до 1160 п.

Рубль ослаб к доллару до 77,63 руб. и к евро — до 91,21 руб.

Лидерами роста стали X5 Retail Group (+4,08%), АФК Система (+3,85%), Полиметалл (+3,74%), Полюс (+3,50%), TCS Group (+2,83%).

В число аутсайдеров вошли Русснефть (ао −2,71%), Qiwi (-2,23%), ТМК (ао −2,01%), НМТП (-1,27%), Акрон (-1,07%).

Цена на Brent утром в четверг снижается на 0,07%, до $43,29/барр.

Золото дешевеет на 0,14%, до $1899/унция. Доходность десятилетних казначейских облигаций США снижается на 1,34 п.п., до 0,712%.

Японский Nikkei снижается на 0,54%, китайский Shanghai повышается на 0,21%.

DXY снижается на 0,05%, S&P 500 futures — на 0,26%.

Новости

Детский мир представил сильные операционные результаты за 3К20.

Выручка составила 38,5 млрд руб. (+13,5% г/г; +34% кв/кв), при этом продажи онлайн-сегмента выросли в 2,4 раза г/г, но снизились на 8% кв/кв, до 8 млрд руб. Доля онлайн-продаж в общей выручке сети «Детский мир» в России увеличилась в 2,1 раза по сравнению с аналогичным периодом прошлого года, до 21,4%. LFL-продажи в России и Казахстане увеличились на 3,9% г/г против 1,1% г/г во 2К20 и 4% г/г в 1К20. Сопоставимый объем чеков снизился на 2,1% г/г, однако спад нивелировал рост среднего чека на 6% г/г. За первые девять месяцев 2020 г. было открыто 30 новых магазинов сети «Детский мир» из 80 планируемых на весь 2020 г., а также один магазин сети «ПВЗ Детмир» и три магазина сети «Зоозавр».

DSKY RX: +0,08%

Эталон представил сильные операционные результаты за 3К20.

Продажи по новым контрактам выросли на 10% г/г, до 150,5 тыс. кв. м или на 40% г/г, до 23,98 млрд руб. в денежном выражении.

Количество контрактов выросло на 5% г/г, до 2 706 шт.

Средняя цена за кв. м составила 159,4 тыс. руб. (+27% г/г).

Американские и мировые индексы снизились во вторник, несмотря на то, что прибыль банков и авиакомпаний превосходит ожидания, что указывает на продолжающееся восстановление. Инвесторы мыслят слишком узко, ожидая стимулирующих мер и игнорируя фундаментальные изменения.

МВФ улучшил прогноз по глобальной экономике, по оценкам фонда, мировой ВВП сократится на 4,4% по сравнению с предыдущим прогнозом в −5,3%, в 2021 г. рост составит более 5%.

Dow Jones снизился на 0,5%, до 28679,81 п., прервав рост, длившийся четыре сессии. S&P 500 отступил на 0,6%, до 3511,93 п., Nasdaq — на 0,1%, до 11863,9 п.

Прибыль крупнейшего американского банка выросла по сравнению с прошлым годом, предшествующим приходу пандемии. JPMorgan Chase сообщил, что прибыль за третий квартал увеличилась на 4% по сравнению с прошлым годом, превзойдя оценки аналитиков. Результаты Citigroup также оказались лучше прогнозов экспертов.

Результаты двух банков за третий квартал свидетельствуют о том, что бизнес и потребители справлялись на удивление хорошо последние месяцы, после того, как из-за пандемии экономика США сползла в рецессию. Результаты улучшились, потому что банки отложили меньше средств на покрытие возможных потерь по кредитам. У них остаются значительные резервы на случай высокой безработицы в следующем году и невыплат по кредитам.

JPMorgan отложил в третьем квартале $611 млн, а за предыдущие два квартала — почти $34 млрд, Citigroup — $2,26 млрд по сравнению с более чем $7 млрд в каждом из предыдущих двух кварталов. Оба банка смогли высвободить часть своих резервов.

Прибыль BlackRock за последний квартал составила $1,36 млрд, увеличившись с $1,1 млрд за тот же период годом ранее, или на 22%. Выручка BlackRock выросла на 18%, превзойдя оценки аналитиков.

Delta Air Lines с осторожным оптимизмом прогнозирует восстановление спроса на авиаперевозки, при этом компания сообщила, что убытки растут, так как последствия пандемии будут влиять на сектор в течение многих лет. Ликвидность крупнейшей по объему выручки авиакомпании по итогам квартала составила $22 млрд, предприятие сообщило о сокращении расходов. Авиаперевозчик отложил заказы на новые самолеты, что позволит сэкономить $5 млрд до 2022 г., а также выведет из эксплуатации старые самолеты. Delta потратила годы на погашение долга до начала пандемии, из-за чего авиакомпания оказалась в более выгодном положении по сравнению с некоторыми конкурентами. Во вторник Delta сообщила, что чистый убыток за квартал по сентябрь составил $5,4 млрд, а продажи упали на 76%, составив $3,1 млрд. Убыток в $3,3 на акцию превзошел ожидания аналитиков.

Всемирная торговая организация (ВТО) разрешила Европейскому союзу ввести пошлины на импорт самолетов Boeing и других американских товаров на $3,99 млрд в год в рамках многолетнего торгового спора. Решение, принятое во вторник, позволяет ЕС ответить на пошлины, которыми торговая организация в октябре прошлого года разрешила США обложить самолеты Airbus и другой европейский импорт объемом $7,5 млрд, что является крупнейшим по сумме арбитражным решением в истории ВТО.

В фокусе сегодня:

Детский мир: операционные результаты за 3К20.

Эталон: операционные результаты за 3К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник снизился на 0,59%, до 2829 п., РТС на 0,58%, до 1156 п.

Рубль укрепился к доллару до 77,05 руб. и к евро — до 90,47 руб.

Лидерами роста стали М.Видео (+6,72%), АФК Система (+1,80%), Русал (+1,71%), Mail.Ru Group (+1,38%), Яндекс (+1,22%).

В число аутсайдеров вошли Петропавловск (-3,21%), Россети (ап −3,06%), НЛМК (ао −2,90%), Аэрофлот (-2,45%), Алроса (-2,42%).

Цена на Brent утром в среду снижается на 0,45%, до $42,26/барр.

Золото дорожает на 0,08%, до $1893/унция. Доходность десятилетних казначейских облигаций США повышается на 0,72 п.п., до 0,732%.

Японский Nikkei повышается на 0,06%, китайский Shanghai снижается на 0,75%.

DXY повышается на 0,04%, S&P 500 futures — на 0,19%.

Новости

Объединенное кредитное бюро (ОКБ) зафиксировало рекордный рост выдачи ипотечных кредитов в России в сентябре. Их количество превысило на 16% показатель августа и на 65% — прошлого сентября. Все большую роль в этом играет льготная ипотека, объем и сроки которой правительство предполагает расширить. Параллельно растет средний срок кредитов, что банкиры связывают с выходом на рынок менее обеспеченных заемщиков и ростом цен на жилье, сообщает Коммерсант.

Министерство финансов России в свою очередь предложило продлить программу льготной ипотеки на новостройки по ставке до 6,5% до конца 2021 г.

Новость позитивна для бумаг девелоперов: ПИК, ЛСР, Эталон, в большей степени для ПИК ввиду основной специализации на строительстве жилья уровня стандарт и эконом.

PIKK RX: +0,86%

LSRG RX: −1,10%

ETLN RX: +0,50%

Mail.Ru увеличил долю в сервисе Skillbox до 70%, выкупив 10% у сооснователя, и приобрел 45% в онлайн-школе «Тетрика», которая предлагает дистанционно готовиться к ЕГЭ с репетитором. Онлайн-образование занимает важное место в экосистеме. Mail.ru Group принадлежат контрольные доли в онлайн-университетах GeekBrains и Skillbox, купленные в 2016 и 2019 гг. соответственно. Осенью 2019 г. группа приобрела 11,7% в онлайн-школе программирования для детей «Алгоритмика», а летом 2020 г. договорилась о покупке 18,31% в SkillFactory с возможностью нарастить долю.

Хотя новость незначительна в масштабе холдинга, она показывает, что компания органически и с помощью M&A заходит в новые сегменты экономики и масштабирует новые бизнесы на базе своей платформы.

Акции США подскочили в понедельник ввиду удорожания технологических бумаг, из-за которых основные индексы достигли максимумов за шесть недель. Все три основных американских индикатора растут четвертую сессию подряд. S&P 500 повысился на 1,6%, до 3534,22 п., второго по величине значения в истории. Dow Jones поднялся на 0,9%, до 28837,52 п., Nasdaq — на 2,6%, до 11876,26 п., что стало третьим по величине значением в истории. Все три индекса закрываются на максимумах начала сентября после недавнего периода волатильности.

Stoxx Europe 600 вырос на 0,7%, Shanghai Composite — на 2,6%, а Hang Seng — на 2,2%.

Американская нефть подешевела на 2,9%, до $39,43/барр. Фьючерсы на золото подорожали на 0,2%, до $1922,50 за тройскую унцию.

Компании крупной капитализации, включая Apple и Amazon подскочили на 6,4% и 4,8% соответственно. Во вторник Apple представит iPhone с поддержкой 5G, который, как надеются некоторые инвесторы, может стать источником значительного роста, обусловленного предыдущими технологическими достижениями компании. У Amazon во вторник начинается распродажа Prime Day.

Спрос или переход к акциям роста с недооцененных акций на прошлой недели обусловлены неопределенностью в отношении мер стимулирования, которые могут привести к повышению спроса на IT-бумаги, так как шансов на то, что демократы и республиканцы договорятся перед выборами, становится все меньше.

Акции JPMorgan Chase, Johnson & Johnson и Citigroup, которые, как ожидается, представят отчетность во вторник, 13 октября, подорожали.

На этой неделе инвесторы будут искать свидетельства того, что компании снижают расходы, в том числе сокращают персонал, а топ-менеджмент уверен в перспективах на предстоящие кварталы.

В фокусе сегодня:

ММК: операционные результаты за 3К20.

Распадская: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20. Компания выплатит 2,7 руб./ао, дивидендная доходность составит 2,25%.

Фосагро: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К20. Компания выплатит 33 руб./ао, дивидендная доходность составит 1,15%.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в понедельник повысился на 0,43%, до 2846 п., РТС снизился на 0,12%, до 1163 п.

Рубль ослаб к доллару до 77,14 руб. и к евро — до 91,11 руб.

Лидерами роста стали X5 Retail Group (+4,58%), АФК Система (+3,61%), Алроса ( +3,47%), Лента (+3,38%), Mail.Ru Group (+3,12%).

В число аутсайдеров вошли TCS Group (-4,84%), Петропавловск (-2,98%), М.Видео (-1,64%), Татнефть (ао −1,31%, ап −1,24%).

Цена на Brent утром во вторник повышается на 0,29%, до $41,84/барр.

Золото дешевеет на 0,42%, до $1915/унция. Доходность десятилетних казначейских облигаций США снижается на 1,46 п.п., до 0,764%.

Японский Nikkei повышается на 0,19%, китайский Shanghai снижается на 0,27%.

DXY повышается на 0,09%, S&P 500 futures снижается на 0,28%.

Новости

X5 Retail Group выходит из СП с Совкомбанком, постаматной сети «Халва».

Совкомбанк уже подал ходатайство в Федеральную антимонопольную службу о приобретении оставшихся 50% в их совместном предприятии (СП) ООО ЦТБ. В результате сделки 112 постаматов перейдут в собственность X5 Retail Group и будут ребрендированы под 5Post. Большая часть постаматов «Халвы» перейдет Совкомбанку вместе с их операционной структурой и ПО.

Шаг вполне логичный. Развитие экосистем способствует росту количества постаматов, собственная инфраструктура бесконтактной доставки позволит более эффективно развивать онлайн-продажи Х5 и потенциально осуществлять доставку непродовольственных товаров.

Новость нейтральна для бумаг компании.

FIVE RX: +4,58%

Группа НЛМК опубликовала операционные результаты за 3К20, согласно которым производство стали выросло до 3,9 млн т (без изменений кв/кв, +3% г/г). Продажи составили 4,4 млн т (+2% кв/кв, +11% г/г) за счет роста реализации чугуна на рынках США, Китая и Турции. Доля России в продажах группы составила 52,5%. Продажи на внешних рынках составили 1,8 млн т (-10% кв/кв +42% г/г). Положительная годовая динамика обусловлена увеличением отгрузки полуфабрикатов, а снижение относительно 2К20 отражает восстановление деловой активности в России и нормализацию доли экспортных продаж российских активов.

В прошлую пятницу рынки выросли из-за надежд на принятие пакета стимулирующих мер. Nasdaq повысился на 1,4%, в лидеры роста вышли IT-акции, S&P 500 — на 0,9%, Dow Jones — на 0,6%. FTSE 100 поднялся на 0,7%, а Eurostoxx 50 — на 0,5%. Индекс Мосбиржи потерял 0,4% на фоне падения цен на нефть в связи с восстановлением добычи в США, после того как ураган Дельта ослаб до шторма, а норвежские нефтяные компании предотвратили забастовку, договорившись с профсоюзами. Дополнительное давление на нефть окажут новости из Ливии, которая увеличит добычу до 335 тыс. б/с, начиная с понедельника.

Китайские акции взлетели на утренних торгах, после того как страны Азиатско-Тихоокеанского региона ослабили ограничения, относящиеся к коронавирусу, в также вслед за выходом данных о восстановлении экономики КНР в сравнении с другими ведущими экономиками.

Начинается сезон отчетности за третий квартал, ожидания по поводу прибыли корпораций улучшились, что должно способствовать следующему этапу ралли на фондовом рынке. Прибыль американских компаний, входящих в ведущий фондовый индекс, по прогнозам, упадет на 20% в третьем квартале г/г. Это положительная динамика по сравнению со снижением на 25%, ожидавшимся в конце июня, и падением на 32% во втором квартале.

Традиционно сезон отчетности начинается с крупных американских банков. JPMorgan Chase опубликует отчет во вторник, Bank of America и Wells Fargo — в среду. Также представят свои результаты другие компании, в том числе Johnson & Johnson, Delta Air Lines и UnitedHealth Group.

Однако ключевым драйвером рынка остается пакет стимулирующих мер, республиканцы в сенате и демократы в палате представителей в субботу выступили против плана администрации Трампа в объеме $1,8 трлн, что снижает шансы на сделку до выборов. Другой источник нестабильности — слушания по утверждению Эми Кони Барретт на должность судьи Верховного суда, которые повысят неопределенность и без того неспокойной предвыборной кампании. Контролируемый республиканцами сенат стремится расширить консервативное большинство в Верховном суде всего за несколько недель до президентских выборов. Если законодатели утвердят 48-летнюю судью на пожизненной должности, то соотношение в пользу назначенных республиканцами судей составит шесть к трем. В таком случае трем назначенным демократами судьям придется склонять на свою сторону по меньшей мере двух судей от республиканцев, чтобы провести свое решение.

В США выявили более 54 тыс. новых случаев коронавируса, таким образом показатель четвертый день подряд превышает 50 тыс. Власти изучают возможность создания транспортных коридоров с другими странами.

В фокусе сегодня:

НЛМК: операционные результаты за 3К20

Черкизово: операционные результаты за 3К20

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу снизился на 0,43%, до 2834 п., РТС повысился на 0,48%, до 1164 п.

Рубль укрепился к доллару до 76,77 руб. и к евро — до 90,81 руб.

Лидерами роста стали TCS Group (+3,05%), Норильский никель (+2,81%), Совкомфлот ( +2,54%), Полиметалл (+1,74%), Газпром нефть (+1,31%).

В число аутсайдеров вошли Аэрофлот (-4,46%), Петропавловск (-3,69%), Алроса (ао −3,00%), Qiwi (-2,97%), НЛМК (ао −2,71%).

Цена на Brent утром в понедельник снижается на 0,93%, до $42,44/барр.

Золото дешевеет на 0,08%, до $1929/унция. Доходность десятилетних казначейских облигаций США повышается на 0,48 п.п., до 0,779%.

Японский Nikkei снижается на 0,23%, китайский Shanghai повышается на 2,64%.

DXY повышается на 0,01%, S&P 500 futures — на 0,30%.

Новости

Ростелеком провел закупку оборудования для исполнения «закона Яровой», потратив 7,8 млрд. Предположительно оборудование может использоваться не только для собственных нужд, но и для аутсорсинга, чтобы помочь исполнить требований закона дочерней Tele2 и небольшими провайдерами.

7,8 млрд руб эквивалентно 27% кэша на балансе компании на конец 1П20.

Мы считаем новость нейтрально-негативной для бумаг компании ввиду давление на FCF Ростелекома.

RTKM RX: −1,90%

Северсталь опубликовала позитивные операционные данные по продажам за 3К20 относительно 2К20, что свидетельствует о восстановлении спроса в России, сокращении запасов. Объем производства также продолжил расти, что может говорить о том, что компания считает устойчивым тренд на восстановление.

Объем производства

3К20:

чугуна: +3% к/к, до 2,4 млн т. Рост связан с завершением краткосрочных ремонтных работ доменных печей в предыдущем квартале

стали: +3% к/к, до 2,89 млн т, вследствие увеличения объема производства чугуна

9М20:

чугуна: 0% г/г, 7,1 млн т, vs +2% г/г за 6М20;

стали: −6% г/г, до 8,6 млн т, vs −7% г/г за 6М20;

Продажи стальной продукции:

3К20:

+18% к/к, до 3,01 млн т, из-за роста объема производства стали, уменьшения доли экспортных продаж продукции с длительным сроком реализации, а также сокращения объема складских запасов.

Доля продаж на внутреннем рынке выросла до 63% vs 56% 2К20 в связи с восстановлением внутреннего потребления в России.

Доля продукции с высокой добавленной стоимостью выросла до 49% vs 43% 2К20 из-за восстановления отложенного спроса и сокращения складских запасов.

9М20:

-2% г/г, до 8,3 млн т, vs −7% г/г за 6М20

Объем продаж концентрата коксующегося угля: −5% к/к в 3К20, до 1,22 млн т, вследствие сокращения объема производства концентрата и добычи горной массы на шахте «Заполярная».

Объем продаж железорудных окатышей: +3% к/к в 3К20, до 2,61 млн т, из-за уменьшения складских запасов.

Объем продаж железорудного концентрата: +3% к/к в 3К20, до 1,96 млн т.

CHMF RX: −0,24%

Объем продаж в сентябре алмазно-бриллиантовой продукции: 336 млн (+29,9% г/г; +55,0% м/м), в том числе алмазного сырья — $328,2 млн, бриллиантов − $7,8 млн. В целом, результаты показали продолжение тренда на восстановление спроса. Негативным моментом стало то, что доля бриллиантов в продажах снизилась до 2% против 7% в августе.

Напомним, что в августе Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $216,7 млн (+19,2% г/г; +505,3% м/м).

В компании отмечают, что несмотря на наблюдавшиеся признаки восстановления спроса в сентября, говорить об уверенном восстановлении спроса можно будет только по итогам важнейшего для ювелирного рынка праздничного сезона.

Риски второй волны, на наш взгляд, окажут давление на спрос, а поддержка со стороны госзакупок в России будет ограничена ввиду непростой ситуации с федеральным бюджетом.

.png)

.png)

.png)

.png)

.png)