На прошлой неделе рынки растеряли весь рост из-за возобновившихся опасений по поводу распространения коронавируса в США. В прошлую пятницу, 26 июня, число выявленных случаев достигло рекорда (45 тыс.) ввиду обострения обстановки во Флориде, Техасе, Калифорнии и Аризоне. Губернатор Техаса Грегг Эбботт призвал к обязательному ношению масок во всем штате, но при этом позволил ресторанам продолжать работу при 50%-ной заполняемости. Многие штаты, в том числе Техас, могут ввести ограничения на 30-60 дней, чтобы снизить уровень заболеваемости коронавирусом.

Растущая обеспокоенность снижает спрос на риск после выхода хорошей экономической отчетности за май. Так, потребительские расходы в США выросли на 8,2% после падения на 6,5%, а объем заказов на товары длительного пользования в мае подскочил на 16% г/г. В целом, в мае экономика различных регионов восстанавливалась после падения в апреле, следует из статистических данных. При этом некоторые факторы указывают на необходимость соблюдать осторожность: рекордно высокие сбережения, которые в США составляют 23,2% располагаемых доходов (максимум с 2012 г.), и снижение потребительской уверенности в июне, хотя индекс потребительских настроений от Мичиганского университета продолжил восстанавливаться и в июне, достигнув 78,1 п.

С 22 июня S&P 500 растерял весь рост, снизившись на 2,9% до уровня 11 июня. В лидеры роста вышли российский потребительский сектор, прибавив 8%, китайский IT-сектор (+5%), рынок Юго-Восточной Азии (+2%). В разрезе сырьевых товаров в тройке лучших оказалась медь (+1%), золото выросло (+0,8%), алюминий (+0,5%). Несмотря на распродажи на рынке в США, американские интернет-ретейлеры закрылаиь в плюсе.

В числе аутсайдеров оказались нефтесервисные компании, которые упали на 8% из-за удешевления нефти Brent на 6%, а также финансовые и медицинские компании (-5%).

Волатильность в июле останется повышенной

Мы считаем, что глобальная волатильность в течение следующих нескольких недель останется высокой. Возобновление глобальной экономической деятельности будет продолжаться, но медленнее в связи с ограничительными мерами, которые будут вводиться в некоторых странах и штатах США, как, например, в Техасе, который все еще находится в середине цикла заболеваемости. Мы выделяем пять стран, которые могут столкнуться с риском роста выявляемых случаев первой волны пандемии, а именно: США, Индия, Бразилия, Чили и Россия. Тем не менее, некоторые американские штаты продолжат возобновлять экономическую деятельность, переходя ко второй и третьей фазам, Нью-Йорк переходит к третьей фазе 6 июля.

Мы полагаем, что пик спроса на рынке будет наблюдаться в течение двух месяцев, с третьей недели июля до конца сентября. До этого доминирующими тенденциями будут коррекция и консолидация, что подразумевает хороший спрос на золото, корпоративные облигации инвестиционного уровня, а также на доллары против евро и валют экспортоориентированных развивающихся стран.

Зарубежные рынки — предстоящая неделя

Вторник, 30 июня

Председатель ФРС Джером Пауэлл и министр финансов США Стивен Мнучин выступят на заседании комитета по финансовым услугам палаты представителей.

Среда, 1 июля

Протоколы заседания комитета по открытым рынкам ФРС.

Последний день голосования по поправкам в конституцию России, в том числе по поправке, которая позволяет президенту Владимиру Путину избираться еще на два шестилетних срока.

Число рабочих мест вне сельскохозяйственного сектора от ADP за июнь, PMI обрабатывающих отраслей, расходы на строительство, ISM обрабатывающих отраслей, продажи автомобилей.

Безработица за июнь, прогноз — 12,4%. Экономисты прогнозируют, что безработица в июне снизилась, но если подсчитать безработных правильно, то показатель вполне мог вырасти с мая.

Число заявок на пособие по безработице, индекс доверия потребителей США от Bloomberg, заказы на промышленные товары, торговый баланс, уровень безработицы.

Данные по числу буровых в США от Baker-Hughes.

Пятница, 3 июля

Рынки, правительственные учреждения США закрыты по случаю Дня независимости.

Композитный индекс деловой активности (PMI) от Markit (июнь).

График недели

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и евро до 69,8 руб. и 78,33 руб. соответственно. Индекс Мосбиржи повысился на 0,11%, РТС снизился на 0,23%.

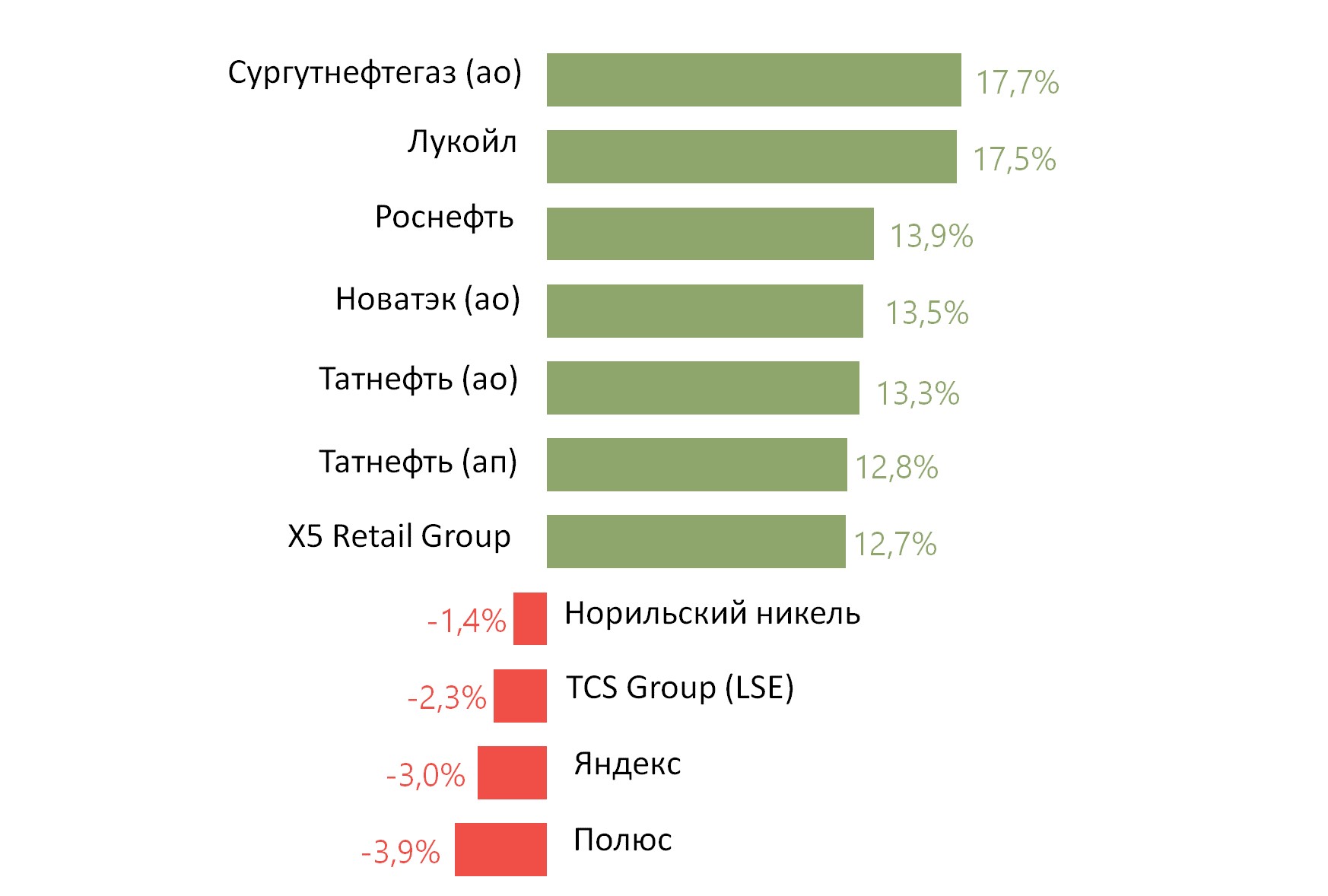

Лидеры роста и падения

Лидерами роста стали TCS Group (+9,5%), X5 Retail Group (+8,74%), Яндекс (+8,72%), Полюс (+6,06%), М.Видео (+5,18%), Магнит (+5,04%), Норильский никель (+3,55%).

В число аутсайдеров вошли Русгидро (-8,53%), НМТП (ао −5,5%), ММК (-5,32%), Газпром нефть (-5,15%), Петропавловск (-3,83%), Лента (-3,29%), Новатэк (ао −3,15%).

Источник: ITI Capital

Долговые рынки

Локальный долговой рынок вошел в боковую фазу на фоне летнего спада активности, короткой рабочей недели и сохраняющейся неопределенности относительно дальнейшего развития событий на глобальных площадках. ОФЗ в начале недели на невысоких оборотах опускались в стоимости, позже сделав попытку скорректироваться наверх. В результате положение кривой поменялось в пределах 3-4 б.п. Длинные выпуски продолжили отставать в стоимости на фоне слабого спроса со стороны иностранных игроков. В целом остатки на счетах нерезидентов на прошлой неделе практически не поменялись.

Первичные аукционы Минфина в минувший вторник также прошли без особого ажиотажа. Инвесторам предлагалось два лота: семилетние ОФЗ 26232 и 15-летние 26233. В первом случае были размещены бумаги на 29,5 млрд. руб. с переспросом в 1,4 раза. По оценке НРД, нерезиденты выкупили чуть менее трети реализованного объема. На втором аукционе их активность была очень слабая, и объем размещения составил всего 9 млрд руб. Вторник — последний аукционный день 2К20. Ведомство с начала апреля смогло привлечь более 935 млрд руб., превысив квартальный план на 156%. В ближайшее время мы ждем объявления планов по расширенному размещению госдолга до конца года.

На внешних рынках спрос на риск в очередной раз снижается из-за рисков прихода второй волны коронавируса. Российские суверенные облигации выглядели чуть лучше аналогов развивающихся рынков. Лучшие результаты продемонстрировали короткие выпуски, в то время как дальний сегмент кривой поднялся на 6-7 б.п. На этой неделе на первичном рынке может пройти сбор заявок на долларовые ноты Сибура (Ваа3/ВВВ-/ВВВ-). Ожидаемый объем пятилетних облигаций составит $500 млн. По нашей оценке, книга может закрыться с доходностью YTM 2,6-2,75% годовых.

Предстоящая неделя — российский рынок

На предстоящей неделе не ожидается публикации финансовой отчетности по МСФО за 1К20.

Дивиденды, дополнительная эмиссия и обратный выкуп

Акционеры М.Видео приняли решение не выплачивать дивиденды по итогам 2019 г.

Акционеры Алросы утвердили выплату дивидендов за 2019 г. в размере 2,63 руб./ао, что соответствует доходности на уровне 4,15%. Дата закрытия реестра — 13 июля 2020 г.

Акционеры Башнефти утвердили выплату дивидендов за 2019 г. в размере 107,81 руб./ао и ап, что соответствует доходности на уровне 5,8% и 7,4% соответственно. Дата закрытия реестра — 6 июля 2020 г.

Акционеры ТГК-1 утвердили дивиденды по итогам 2019 г. в размере 0,001 руб./акция, что соответствует дивидендной доходности на уровне 7,93%. Дата закрытия реестра — 7 июля 2020 г.

Новости

Налоговый маневр для IT — компаний

Ведомости опубликовали основные параметры разрабатываемого правительством проекта налогового маневра для российских IT- компаний. Для IT-компаний предлагается ввести следующие бессрочные меры:

снизить страховые взносы с 14 до 7,6%;

снизить налог на прибыль — с 20 до 3%;

дать разработчикам софта возможность получать специальные субсидии.

Льготы по налогам должны коснуться IT-компаний, у которых не менее 90% доходов приходится на продажу софта. На первый взгляд, формально холдинговые компании Яндекс и Mail.Ru не попадают под данное определение, т.к. большую часть выручки формирует интернет-реклама. Однако сомнительно, на наш взгляд, чтобы налоговый маневр проводился без позитивного эффекта для флагманов российской IT—индустрии — Яндекс, Mail.Ru Group. Теоретически разработчики софта могут быть выведены в отдельные юридические лица, чью выручку будут формировать именно головные компании. Таким образом, компании должны выиграть в значительной мере от снижения ставки по страховым взносам, так как расходы на персонал доминируют в структуре затрат. Эффект от снижения налога на прибыль будет менее выраженным, на наш взгляд. Еще одной публичной компанией, которая должна выиграть от планируемого налогового маневра может стать EPAM, которая традиционно специализируется на офшорном программировании. Тем не менее, данная компания является достаточно географически диверсифицированной, что снижает эффект для нее от налогового маневра в России

Также стало известно, что Mail.Ru Group подала заявку на Московскую биржу, торги начнутся в ближайшие недели.

Яндекс: развод активов со Сбербанком, консолидация Яндекс.Маркет

Яндекс и Сбербанк в третьем квартале планируют прекратить партнерство по двум СП — Яндекс.Деньги и Яндекс.Маркет. Первый актив отходит Сбербанку за 2,5 млрд руб. — в нем у Яндекса 25%, а второй будет консолидирован Яндексом путем приобретения 40% акций за 42 млрд руб., в результате чего доля компании в Яндекс.Маркет вырастет до 90% (еще 10% было у менеджмента).

Изначально планировалось, что Яндекс выпустит 5% класса А (эквивалент 2,5% голосующих акций) на $800 млн. При этом акции на $200 млн получены в ходе SPO, а акции на $600 млн должны отойти ВТБ, Millhouse Романа Абрамовича и его партнерам по Евразу — Александру Абрамову и Александру Фролову.

Больше операционной гибкости, меньше конфликта интересов. Выход из соглашения со Сбербанком может стать позитивным долгосрочным событием для Яндекса, который получит больше гибкости в развитии бизнесов. Сбербанк развивает несколько конкурирующих проектов, создавая, таким образом, некоторый конфликт интересов.

Более того, теперь возможно более активное развитие финансовых проектов.

Сомнительно, что кто-то из них будет иметь значительное влияние на бизнес компании даже в случае входа в капитал Яндекса ВТБ или Millhouse. Мы не склонны искать в новости стремление увеличить квазигосвлияние на компанию.

Яндекс: SPO на $400 млн по $49,25/акция

В ходе ускоренного SPO компания привлекла $400 млн, разместив 8 млн новых акций класса А по цене $49,25/акция, что на 2% ниже цены закрытия на 24 июня. Всего в ходе допэмиссии Яндекс привлек $1 млрд против ранее планировавшихся $800 млн.

У андеррайтера также есть право доразмещения 1,2 млн акций в течение месяца.

Изначально планировалось, что в ходе SPO будет размещено акций не на $400 млн, а на $200 млн. Остальные акции на $600 млн должны быть приобретены ВТБ, Millhouse Романа Абрамовича и его партнерами по Евразу — Александром Абрамовым и Александром Фроловым. На протяжении двух лет они не могут продать акции или увеличить свою долю в «Яндексе» более чем до 3,99%. Цена сделки для этой группы инвесторов определена по итогам SPO.

Алроса приостановила штатные работы на руднике «Интернациональный» в Якутии из-за выявления заболевших коронавирусной инфекцией среди работников. Работы остановят на 7-14 дней, по предварительным данным.

Кимберлитовая трубка «Интернациональная», открытая в 1969 г., располагается в 16 км от города Мирный. Руда кимберлитовой трубки характеризуются высоким содержанием алмазов — в среднем 8 карат на тонну.

Аэрофлот опубликовал операционные данные за май и пять месяцев 2020 г., согласно которым группа за пять месяцев 2020 г. снизила перевозки до 11,7 млн (-47,8% г/г). Пассажирооборот группы снизился на 48,1% г/г, процент занятости пассажирских кресел снизился на 9,4 п.п. г/г, до 68,8%.

В мае Аэрофлот перевез 305,6 тыс. пассажиров (-93,9% г/г). Пассажирооборот сократился на 94,2% г/г, предельный пассажирооборот — на 90,2% г/г. Процент занятости пассажирских кресел по группе снизился на 31,6 п.п. г/г, до 45,4%.

Лента открыла онлайн-витрину на AliExpress.

Ассортимент, доступный на онлайн-площадке, может увеличиться в течение ближайших месяцев с 1 тыс. до 15 тыс. позиций. Основной ассортимент на текущий момент составляют наиболее востребованные товары с длительным сроком пользования. Сборкой будет заниматься GetFaster. Проект планируется реализовывать в центральном округе Москвы, далее — в Санкт-Петербурге.

В ходе конференц-звонка для инвестора Газпром объявил о намерении использовать свободный денежный поток для выплаты дивидендов. Согласно новой дивидендной политике компания планирует направлять на дивиденды 50% от чистой прибыли по МСФО с корректировкой на неденежные статьи.

Также компания раньше срока начнет платить налоги в бюджет Якутии, где разрабатывает Чаяндинское нефтегазоконденсатное месторождение. По последним данным, в этом году регион получит 7,9 млрд руб. от таких выплат.

X5 Retail Group объявила об открытии трех магазинов в Калининградской области, которая стала 66-м регионом присутствия ретейлера. Все магазины компании в регионе работают под брендом и по новой концепции Пятерочки.

Яндекс.Лавка запустила экспресс-доставку в Подмосковье в радиусе 25 — 45 км от МКАД по северо-западному направлению. Заказы будут доставляться водителями Яндекс.Такси.

В воскресенье утром от МЧС поступила информация об утечке неустановленной жидкости при несанкционированной перекачке из хвостохранилища в районе принадлежащей Норникелю Талнахской обогатительной фабрики в Норильске. По данным ведомства, есть угроза попадания стоков в реку Хараелах. Следственный комитет и Росприроднадзор проверяют информацию о сбросе технологических отходов в тундровую зону. Сброс воды из отстойника обогатительной фабрики проводился, чтобы предотвратить нештатную ситуацию с переполнением пруда, сообщила глава Росприроднадзора Светлана Радионова.

В Норильском никеле объяснили, что в отстойном пруду хвостохранилища повысился уровень воды. Для предотвращения возможных нештатных ситуаций руководство фабрики решило откачать осветленную техническую воду на прилегающую территорию. Таким образом было допущено грубое нарушение правил эксплуатации хвостохранилища фабрики. Ответственные лица Талнахской обогатительной фабрики отстранены от исполнения своих обязанностей.

ЦБ в пятницу, 19 июня, в ходе очередного планового заседания пошел на резкую меру, впервые за пять лет снизив ключевую ставку сразу на 100 б.п., до 4,5% (исторический минимум). Следовательно, реальная ставка, или потенциал снижения до отрицательной исходя из годовой инфляции, опустилась до 1,5% – минимум более чем за четыре года. Это разошлось с нашими ожиданиями, поскольку мы прогнозировали постепенное и медленное снижение. Решение ЦБ отчасти обусловлено отставанием по темпам снижения от регуляторов других развивающихся стран, которые в среднем с начала года снизили показатель более чем на 250 б.п.

Глава ЦБ сохранила прежнюю риторику, сообщив о готовности к дальнейшему снижению ставки при условии развития ситуации в соответствии с базовым прогнозом, согласно которому инфляция продолжит снижаться, а во втором квартале резко упадет ВВП.

Наш прогноз:

Мы считаем, что шаг следующего снижения составит не более 50 б.п. В целом наш прогноз по ключевой ставке до конца года изменен на 3,5% (еще два снижения по 50 б.п. либо ряд более мелких шагов по 25 б.п.), вместо ранее прогнозировавшихся 4,5%. Следовательно, ждем снижения на заседаниях 24 июля, 18 сентября, 23 октября, 18 декабря. Мы считаем, что ЦБ не будет снижать показатель более чем на 150-200 б.п., учитывая желание сохранить реальную ставку положительной. Даже если 12-месячная инфляция замедлится до 2,5% г/г, номинальная ставка не должна опускаться еще на 200 б.п.

Моментальная реакция рынка и наше ожидание дальнейшей динамики

ОФЗ не в полной мере учитывали такое скорое смягчение монетарных условий и отреагировали ростом котировок на 0,5% в длинном сегменте. Исходя из нашего прогноза на конец года доходность по ОФЗ на среднем участке кривой может составить 4,5%, а на длинном – около 5%, что означает потенциал роста цен в первом случае – 3% и во втором – 10%. Наш прогноз по паре USDRUB на конец года остается ₽65–67.

Динамика реальной ставки в России и доходности ОФЗ

Источник: Bloomberg, ITI Capital

Почему ЦБ развивающихся стран активно снижают и продолжат снижать ставки?

1. Ограниченные фискальные возможности

С начала года наиболее активное снижение ставок наблюдается среди развивающихся стран, которые в большей степени ограничивают соотношение объема фискального стимулирования для поддержки экономики из-за коронавируса и ВВП. В России это не самый низкий показатель, и с учетом запланированных фискальных расходов до 2021 г. он составит чуть менее 5% от ВВП, что чуть выше чем в других развивающихся странах и вдвое ниже, чем в развитых.

Среди стран лидеров по снижению ключевой ставки – самые уязвимые, находящиеся в зоне наибольшего риска или уже объявившие дефолт. Так, например, Аргентина с начала года снизила ставку больше всех в мире – на 30%, Украина – на 7,5%, Турция – на 3,8%, ЮАР – на 3%, другие страны – примерно на 2%, Россия замыкает топ-10 снижением на 1,8%, что чуть выше среднего показателя по миру.

Текущие реальные ставки в мире исходя из годовой инфляции

Источник: Bloomberg, ITI Capital

2. Глобальное падение инфляции

Дефляция по всему миру, которая наблюдается с середины 2018 г., существенно ускорилась из-за коронавируса. Так, например, падение инфляции по всему миру с начала года в среднем составило более 1,5% и в основном в развитых странах: Канада (-2,6%), США (-2,2%), Швейцария (-1,5%) и Европа (-1,2%). Таиланд вышел в лидеры по снижению ИПЦ – более 4%. Потребительские расходы без фискального стимулирования будут падать даже при возобновлении экономической деятельности – объем программ помощи экономике по всему миру уже составил порядка $10 трлн, из которых 70% пришлись на США, Европу и Японию. Что важно, и о чем мало говорит ЦБ – это резкий рост производственных цен до уровня начала 2019 г., что не мультиплицируется в потребительскую инфляцию из-за падения импорта, денежных доходов и реальной потребительской способности в будущем.

Динамика инфляции и ключевой ставки с начала года

Источник: Bloomberg, ITI Capital

Другие важные комментарии на пресс-конференции:

Пересмотр нейтральной ставки: ЦБ не исключает, что скорректирует свое мнение по вопросу нейтрального диапазона (сейчас составляет 2–3%) в рамках публикации июльского макроэкономического бюллетеня. В то же время регулятор призывает не ждать резких колебаний, а нейтральная ставка ниже 5% не рассматривается.

Реальная ставка сохранится положительной: Переход в зону отрицательных реальных ставок по-прежнему не прогнозируется. Методика расчета реальной ставки у регулятора базируется на ожидаемой инфляции в ближайшие 12 месяцев.

Инфляция как ключевой индикатор: Дезинфляционные факторы продолжают превалировать, и их влияние будет довлеющим и в дальнейшем. В августе и сентябре также допускается сезонная дефляция из-за падения цен на плодоовощную продукцию. В то же время годовая инфляция в следующие месяцы может повышаться за счет эффекта низкой базы. По оценке ЦБ, пик такого роста может быть достигнут в феврале 2021 г. Уточненный экономический прогноз, включающий ожидаемый в ближайший год индекс потребительских цен, будет дан в рамках следующего опорного заседания 24 июля.

Ставки будут сохраняться низкими по крайней мере до конца 2021 г. Стратегия Банка России в области процентных ставок в дальнейшем по-прежнему будет опираться на актуальный баланс значимых факторов. Регулятор пока не готов анонсировать окончание цикла смягчения монетарных условий. Напротив, он дал четкий сигнал к возможному дальнейшему снижению ставки. В то же время в будущем столь большой шаг снижения маловероятен, поскольку он скорее относится к «нестандартным» мерам. Длительность проведения стимулирующей монетарной политики будет в том числе зависеть от действий глобальных ЦБ. Таким образом, ЦБ может указывать на то, что низкие ставки в России сохранятся как минимум в ближайшие полтора года.

Долговая политика России. Минфин имеет возможности для наращивания государственных заимствований. Банк России не видит сложностей с реализацией программы привлечения средств и находит комфортной текущую стоимость долга.

Прогноз по экономике. Падение ВВП во 2К превзойдет первоначальный прогноз в 8% из-за более длительного воздействия ограничительных мер. В то же время регулятор не ждет сокращения экономики более чем на 10%.

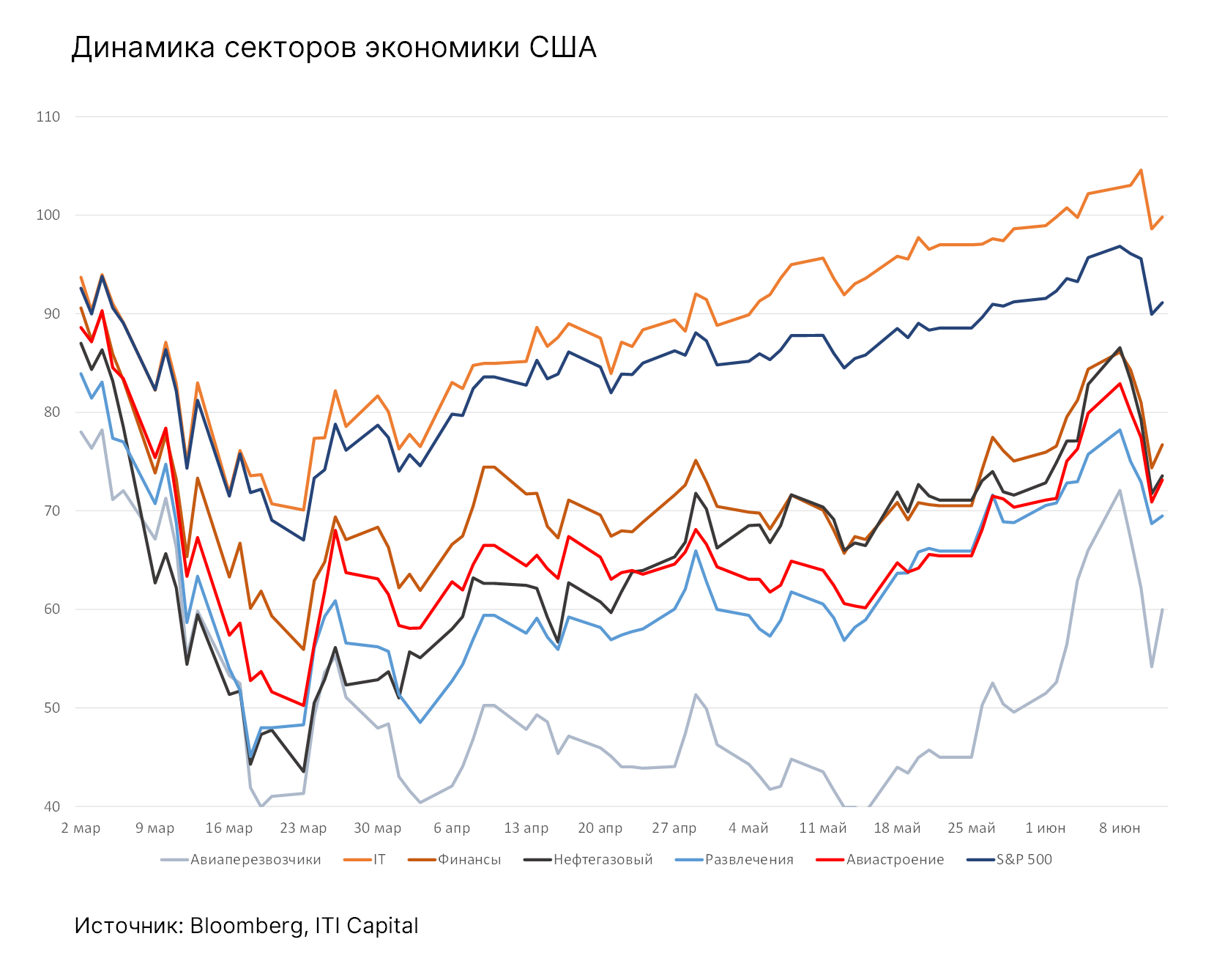

Прошлая неделя выдалась волатильной — ралли в ее начале было обусловлено возобновлением глобальной экономической деятельности и улучшением майской статистики, которая указывает на V-образную динамику рынков. В этих условиях к 8 июня S&P 500 вырос до 3 232 п., что лишь на 100 п. ниже максимума 21 февраля, чему способствовал приток наличных средств от населения в наиболее перепроданные сектора, в частности в авиаперевозчиков (UAL, AA, Delta Airlines), Boeing и Southwest Airlines) и круизные компании Norwegian, Royal Caribbean и Carnival, стоимость акций которых в среднем за месяц взлетела более чем на 70%.

Также в лидеры роста вышли финансовые компании, в том числе Invesco, Ventas и Discovery, в среднем прибавив 50%; котировки ретейлеров Coty, L Brands и Gap в среднем за месяц подскочили на 40%; бумаги американских нефтегазовых компаний, в частности Schlumberger, Occidental Petroleum, в среднем, подорожали более чем на 30%.

Рынки действительно были перегреты, и техническая коррекция была неизбежна после столь стремительной и продолжительной восходящей динамики, хотя среднесрочный потенциал роста остается высоким (около 30%), особенно у авиаперевозчиков, компаний сферы досуга и развлечений, круизных операторов. Потенциал роста финансового сектора и американской нефтегазовой отрасли составляет 20%. В лидеры роста вышел IT-сектор, который с начала года прибавил 10% он единственный пока опережает S&P 500, по крайней мере, на 10%. Китайский IT-сектор с начала года вырос на 5%. Также в лидеры с начала года вышли российские ретейлеры, которые прибавили 1%.

Причина затяжной коррекции?

Во-первых, из-за прогноза ФРС, обнародованного 10 июня, который предполагает более медленное, чем ожидалось, восстановление экономики. Управляющие регулятора ждут, что уровень безработицы к концу 2020 г. составит 9,3% и останется высоким в течение ближайших лет - 6,5% в 2021 г. и 5,5% в 2022 г. Ожидается, что ВВП США сократится на 6,5% в 2020 г., а в 2021 г. вырастет на 5%.

ФРС обязалась удерживать ставки у 0% до 2022 г., когда экономика полностью восстановится, и рассматривает возможность увеличения пакета стимулирующих мер на дополнительные $1,5-2 трлн, если потребуется.

Дефицит бюджета США вырос до рекордных $1,88 трлн с начала года, или на 155% г/г, - следствие предоставления экономических льгот и отсрочки налоговых платежей, сообщал Минфин страны.

Данная сумма не включает $500 млрд на рефинансирование долгов, которые банки предоставили в рамках программы поддержки малого бизнеса (Paycheck Protection Program) на $669 млрд.

При этом госдолг превысил $27 трлн, или 130% ВВП США.

Инвесторов также беспокоит вторая волна пандемии. В связи с возобновлением экономической деятельности уровень заболеваемости повысился в Техасе, Флориде и Калифорнии. В США выявили 19,5 тыс. случаев за сутки, в результате чего число заболевших в стране достигло 2 млн, или 25% от общемирового показателя, который сейчас составляет 8 млн.

Минус $5 трлн за неделю

В этих условиях фондовые рынки сдали позиции на прошлой неделе, а в лидеры роста вышел индекс волатильности US VIX (+40 п.п.) и EM FX vols (+8%). В разрезе сырьевых товаров подорожал коксующийся уголь (+6%) и золото (+1,2%). В числе аутсайдеров оказалась нефть Brent, подешевевшая более чем на 8% с 5 по 12 мая 2020 г. В лидеры роста на прошлой неделе вышли российские ретейлеры и американские онлайн-ретейлеры (+1,3%), в частности Amazon. Несмотря на отсутствие интереса к риску, американские компании прибавили 0,6%.

S&P 500 потерял 5%, опустившись ниже 200-дневной скользящей средней (3013 п.), следующий важный уровень поддержки - 50-дневная скользящая средняя, которая в настоящее время составляет 2903 п. Продажи на фондовом рынке США, как и на других рынках, стали результатом продаж бумаг нефтегазовых и медицинских компаний, которые подешевели за неделю более чем на 12%. Фондовый рынок США не стал главным аутсайдером. Европейский рынок акций потерял более 10% из-за продаж акций финансовых компаний. FTSE 100 снизился на 8%, Nikkei 225 - на 7%, а РТС - на 6,5%. В среднем мировые индексы снизились за неделю на 5,4%, в результате чего их общая капитализация сократилась на $5 трлн.

Наши ожидания

Волатильность останется высокой, но поддержку рынку окажет хорошая статистика за май, которая указывает на V-образную динамику в условиях снятия ограничительных мер и снижения ставок ведущими ЦБ.

Мы ожидаем, что S&P 500 отчасти отыграет потери после выхода хороших экономических данных на этой неделе, в частности по розничным продажам в США во вторник. Кроме того, председатель ФРС Джером Пауэлл представит полугодовой доклад банковскому комитету cената. Мы ожидаем, что S&P 500 восстановится до 3200 п., поэтому инвесторы будут выбирать самые перепроданные активы в транспортном и нефтегазовом секторах. Цена нефти Brent должна вернуться к $40/барр., а рубль укрепится к доллару до 69.

Поддержку рынкам на этой неделе могут оказать сразу несколько решений по ставкам, которые примут ЦБ Японии, Великобритании, Швейцарии, России, Бразилии, Тайваня и Индонезии.

Европейские лидеры обсудят предложенный Еврокомиссией фонд восстановления экономики размером 750 млрд евро ($851 млрд).

Власти различных стран ослабляют режим изоляции и ограничения на поездки, чтобы оживить экономический рост, сохраняя при этом контроль над распространением COVID-19. Жители Нью-Джерси могут снова сдавать на права; Греция вновь открывает границы для туристов из Китая и 28 других стран. Жители Сан-Франциско могут посещать рестораны с открытыми верандами и отправлять детей в летние лагеря; Токио планирует снять все бизнес-ограничения; Китай протестирует вакцины на добровольцах, выезжающих за границу; возобновляются матчи английской премьер-лиги без зрителей.

Отчетность на неделе представят Oracle, американский авторетейлер CarMax, индийский автопроизводитель Tata Motors, американский девелопер Lennar, провайдер налоговых услуг H&R Block, Groupon, британский ретейлер Kingfisher, американская сеть супермаркетов Kroger и немецкая компания интернет-платежей Wirecard.

График недели

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и евро до 70,2 руб. и 79,3 руб. соответственно. Индекс Мосбиржи снизился на 1,75%, РТС - на 3,71%.

Лидеры роста и падения

Лидерами роста стали X5 Retail Group (+10,35%), Русгидро (+8,3%), М.Видео (+6,91%), ЛСР (+5,2%), Татнефть (ап +4,87%), Магнит (+4,38%), БСПБ (+3,94%).

В число аутсайдеров вошли Мечел (ао -9,17%), Россети (ао -8,65%, ап -7,44%), Акрон (-8,09%), АФК Система (-5,97%), Алроса (ао -5,89%), Роснефть (-3,58%).

Источник: ITI Capital

Долговые рынки

Цены рублевых гособлигаций преимущественно корректировались вверх на прошлой короткой рабочей неделе. Доходность на среднем и дальнем участках кривой опустилась примерно на 10 б.п., таким образом отыграв около половины недавних потерь. Выпуск ОФЗ-ПД 26228 (текущий 10-летний бенчмарк) закрылся на уровне YTM 5,62%. Начавшееся в конце недели «бегство в качество» не успело в полной мере сказаться на рублевых облигациях из-за длинных выходных. Также определенную поддержку рынку оказывала вновь снизившаяся доходность КО США (10 лет 0,66%).

Успех Минфина на последних аукционах можно охарактеризовать как достаточно скромный. Спрос на дебютное размещение пятилетней серии 26234 составил 83,9 млрд руб. Ведомство предоставило премию примерно в 5 б.п. к уровням вторичного рынка и разместило бумаги на 49,3 млрд руб. Позже в рамках аукциона, на котором предлагался флоатер 24021, ведомство дополнительно привлекло всего 4 млрд руб., несмотря на большое число поданных заявок (154 млрд руб.). Участники рынка ожидали приобрести бумаги с дисконтом при условии скорого снижения ставок, однако этого не последовало.

Активность иностранных инвесторов оставалась вялой. На первичном рынке гособлигаций основной спрос пришелся на российских участников. В целом за неделю вновь (уже третью неделю подряд) наблюдался нетто-отток со счетов нерезидентов в размере 19 млрд руб.

На текущей неделе наиболее важным событием для локального долгового рынка станет заседание ЦБ по ключевой ставке. Мы подтверждаем наше мнение, что регулятор не станет смягчать монетарные условия больше, чем делал это ранее. Иными словами, мы полагаем, что величина шага снижения ставки останется 50 б.п. Текущий уровень доходности на вторичном рынке облигаций уже учитывает данное решение. Таким образом, до заседания мы ожидаем преимущественно боковую динамику в ценах ОФЗ.

Ухудшение «аппетита к риску» на внешних площадках спровоцировало отток средств с развивающихся рынков. Таким образом, цены суверенных еврооблигаций большинства стран EM оказались под давлением. Российские бонды не стали исключением, поднявшись в доходности на 10-15 б.п. Короткие выпуски оказались более устойчивыми, практически не изменившись в цене. В результате наклон кривой дополнительно увеличился.

Предстоящая неделя – российский рынок

На предстоящей неделе не ожидается публикации финансовой отчетности по МСФО за 1К20.

Дивиденды, дополнительная эмиссия и обратный выкуп

Акционеры Магнита одобрили дивиденды за 2019 г. в размере 157 руб./акция, что соответствует 4% доходности. Дата закрытия реестра – 19 июня 2020 г.

Акционеры Северстали одобрили выплату финальных дивидендов за 2019 г. в размере 26,26 руб./акция (3% доходность) и за 1К20 – 27,35 руб./акция (3% доходность).

Датой закрытия реестра на получение квартальных выплат утверждено 16 июня 2020 г.

Акционер Норильского никеля Владимир Потанин предложил Русалу и Crispian отказаться от выплаты дивидендов в течение 2020 г., а итоговые выплаты за 2020 г. ограничить $1 млрд. Предложение обусловлено возможным негативным влиянием аварии в Норильске на финансовые показатели компании.

Исходя из текущей цены акций компании можно заключить, что в случае одобрения предложения, итоговая выплата за 2020 г. составит 436 руб./акция, доходность - 2,31%.

Новости

Транснефть опубликовала финансовые результаты по МСФО за 1К20 лучше ожиданий.

Выручка компании составила 263,34 млрд руб. (+1,2% г/г), EBITDA — 133,7 млрд руб. (+3% г/г), чистая прибыль — 56,75 млрд руб. (+13% г/г).

Как и ожидалось, результаты за 1К20 вышли стабильными относительно прошлого года, так как сокращение добычи нефти в рамках сделки ОПЕК+ еще не отразилось на показателях компании. Объем транспортировки нефти компанией в 1К20 вырос до 120,2 млн т (+0,9% г/г), объем транспортировки нефтепродуктов составил 10,5 млн т (+8,2% г/г).

В 1К20 Транснефть увеличила резерв для потенциального урегулирования последствий инцидента с загрязнённой нефтью на нефтепроводе «Дружба» на 4,87 млрд руб. ввиду повышения курса доллара.

На наш взгляд, динамика акций определяется следующими факторами:

соглашением о сокращении добычи нефти в рамках сделки ОПЕК+ (срок договоренностей по майским/июньским уровням сокращения добычи продлен до июля включительно). Транснефть ожидала снижения экспорта нефти России в июне на 17%, до 13,65 млн т.;

восстановлением глобального спроса на нефть в связи с завершением периода изоляции в мире;

реалистичностью предложений нефтяных компаний по снижению тарифов на прокачку нефти на период сделки ОПЕК+. В июне Минэнерго и ФАС выступили против данного предложения;

фондированием программы капзатрат. Во время встречи Владимира Путина и Николая Токарева в конце мая президент просил сохранить инвестиционную программу на запланированном уровне;

ожиданиями по выплатам дивидендов. Совет директоров Транснефти предложил ГОСА , запланированному на 30 июня, направить на дивиденды за 2019 г. 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб./акция). Однако Транснефть обсуждает с правительством возможность рассрочки выплаты дивидендов за 2019 г.: 50% предлагается заплатить в 2019 г., и 50% — в течение трех лет в виде надбавки к тому, что будет предложено к выплате в следующие годы.

X5 Retail Group рассматривает возможность корректировки дивидендной политики: рост дивидендов по итогам 2020 г. может составить 50% по сравнению с суммарными дивидендами за 2019 г. Согласно дивидендной политике ретейлера, целевой коэффициент выплаты дивидендов установлен на уровне не менее 25% консолидированной чистой прибыли по МСФО (IAS 17), при условии, что отношение чистого долга к EBITDA находится ниже 2х. Дивиденды за 2019 г. составили 110,47 руб./ГДР, общая сумма выплат составила 30 млрд руб., что оказалось выше чистой прибыли, которая за 2019 г. составила 25,9 млрд руб. Таким образом, в случае утверждения решения набсоветом и акционерами дивиденды ретейлера по итогам 2020 г. могут составить до 45 млрд руб. или 165,7 руб./ГДР, что соответствует доходности на уровне 7%.

Сбербанк договорился о приобретении 72% 2ГИС, основного конкурента Яндекс.Навигатора, также 3% компании перейдут во владение «О2О холдинг», СП Сбербанка и Mail.Ru Group. 25% останутся у основателя сервиса, Александра Сысоева. Планируемый срок закрытия сделки — 3К20. В новый совет директоров 2ГИС войдут представители Сбербанка и основателей сервиса.

ФАС отказала Яндекс.Такси в покупке ГК «Везет» после четвертой подачи ходатайства по сделке.

Ранее MLU, СП Яндекса и Uber договорились о покупке программного обеспечения и колл-центров группы компаний Везёт. Закрытие сделки ожидалось до конца прошлого года. Продавцы сервиса Везет должны были получить до 3,6% акций Яндекс.Такси и до $71,5 млн при условии успешного достижения KPI. Яндекс сообщал, что в течение трёх лет Яндекс.Такси планирует инвестировать около 8 млрд руб. в развитие такси в регионах России: около половины суммы будет направлено на внедрение технологий для обеспечения безопасности поездок, столько же — на поддержку таксопарков и водителей.

Также стало известно, что Яндекс планирует выкупить долю Uber в Яндекс.Такси вместо проведения IPO. Доля Uber в Яндекс.Такси составляет 36,9%.

Veon ведёт переговоры с Team LLC относительно продажи своей «дочки» в Армении. Ранее Veon пробовал продать «Веон Армении» американскому оператору UCom.

Результаты Системы по МСФО за 1К20 вышли чуть лучше консенсус-прогноза Интерфакса по OIBDA на 1,2%. Негативным фактором стал рост долга корпоративного центра до 208 млрд руб. с 189 млрд руб. в 4К19. Результаты Системы обычно не являются катализатором движения акций. На наш взгляд, важны будут комментарии менеджмента Системы по вопросам:

сделки по вхождению Сбербанка в состав акционеров Ozon;

перспектив и времени проведения IPO Ozon в этой связи;

развития бизнесов после отмены режима самоизоляции;

возможной адаптации затратной и инвестиционной политики холдинга под реалии кризиса

Выручка компании составила 158,9 млрд руб. (+6,3% г/г; -12,3% кв/кв), скорректированная OIBDA – 54 млрд руб. (+1,5 г/г; +2,4% кв/кв) благодаря неплохим результатам диверсифицированного портфеля активов и несмотря на негативное влияние пандемии COVID-19 и режима самоизоляции на ключевых рынках присутствия.

Скорректированный чистый убыток составил 9,4 млрд руб. против прибыли в 1К19 в размере 15,7 млрд руб. и 4К19 на уровне 26,8 млрд руб.

Долг корпоративного центра вырос. За 1К20 долг Системы увеличился с 189 млрд руб. в 4К20 до 207,8 млрд руб. из-за привлечения рублевых кредитов. В мае размещены 10-летние биржевые облигации на 15 млрд руб. под 6,6%, срок оферты – четыре года.

Незначительно (1,8 млрд руб.) на долг повлияла переоценка номинированного в долларах обязательства перед Росимуществом. На 31 марта 2020 г. доля рублевого финансирования компании составила более 95%.

Поступление спецдивидендов от МТС (10 млрд руб.) и 17 млрд новых заимствований пошли на инвестиции в новые проекты (6 млрд руб., из которых 3 млрд руб. - в Ozon), расходы и налоги корпоративного центра (5 млрд руб.) и процентные расходы (4 млрд руб.), оставив денежную позицию на уровне 17 млрд руб. на конец 1К20 против 5 млрд руб. в 4К20.

Ozon

Оборот Ozon (GMV, gross merchandise value - оборот от продаж за вычетом возвратов) в 1К20 увеличился до 31,6 млрд руб. с НДС (+115% г/г), клиентам было отправлено 13,4 млн заказов. В апреле показатель GMV вырос практически в два раза г/г, до 14,9 млрд руб. с НДС.

Компания ожидает роста на 100% в 2020 г. В марте и в апреле число новых клиентов на площадке Ozon удвоилось по сравнению с прошлогодним показателем. В апреле 39% клиентов Ozon сделали два заказа или более, как правило, покупатели делают по два-три заказа в год.

Также пандемия способствовала развитию последний мили, т.е. бесконтактной доставки, что значительно ускоряет процесс доставки, увеличивая количество выполненных заказов в день.

Компания строит фулфилмент-центры и расширяет инфраструктуру доставки.

С начала года Система инвестировала 3 млрд руб. в Ozon для продолжения стратегии активного роста.

Segezha Group

Снижение выручки на 1% г/г, до 14 млрд руб., из-за высокой базы 1К19, негативной ценовой конъюнктуры в мешочной бумаге. Снижение OIBDA на 34%, до 2,6 млрд руб., из-за динамики выручки, изменения структуры продаж в сторону менее рентабельных продуктов. В 1К20 70% выручки имело валютную составляющую. Долг компании также имеет валютный компонент, вследствие чего эффект переоценки негативно повлиял на чистую прибыль.

Агрохолдинг «Степь»

Выручка упала на 13% г/г, до 5,5 млрд руб., в результате снижения переходящих остатков с/х культур, однако OIBDA увеличилась на 35% г/г до 1,1 млрд руб., тем самым, подчеркивая защитные характеристики агробизнеса. Прибыль росла за счет повышения эффективности в сегменте «Молочное животноводство», роста реализации яблок в «высокий» сезон в сегменте Садоводство, положительной динамики в сегментах агротрейдинга.

В мае холдинг «Степь» продал актив, специализирующийся на производстве томатов и огурцов, чтобы сосредоточиться на ключевых сегментах: растениеводстве, агротрейдинге и молочном животноводстве.

В мае были приобретены три сельскохозяйственных предприятия в Ставропольском крае, включая молочно-товарную ферму, которая после проведения реконструкции станет крупнейшей МТФ в России с объемом производства молока более 100 тыс. т в год.

Медси

Выручка Медси в 1К20 выросла до 5,9 млрд руб. (+13,7% г/г), скорр. OIBDA составила 1,1 млрд руб. (+26,5% г/г), скорр. чистая прибыль – 0,3 млрд руб. (+58,3% г/г).

Важно отметить рост среднего чека на 28,5% г/г, до 2,8 тыс. руб., который нивелировал снижение потока клиентов на 9,3% г/г, до 2 млн пациентов.

Медси готовит к открытию в конце года новый медицинский центр на Мичуринском проспекте в Москве.

В недавнем интервью РБК новый СЕО Системы Владимир Черахов говорил, что выручка Медси может упасть на 20-30% в 2020 г.

Электросети (БЭСК)

Выручка выросла на 9% г/г до 5,8 млрд руб., OIBDA выросла на 34% г/г, до 1,9 млрд руб. за счет роста тарифов на передачу электроэнергии, увеличения объема выручки за технологическое присоединение. Активный рост подчеркивает защитные характеристики еще одного направления Системы.

Детский мир продолжает открывать магазины., в 1К20 увеличил долю онлайн-продаж в общей выручке до 25%, в апреле - до 42%. В апреле 2020 г. неаудированная выручка с учетом онлайн-сегмента снизилась на 20% г/г, но за 18 дней мая выросла на 2% г/г.

МТС нарастил онлайн-продажи смартфонов на 70% по сравнению с периодом до введения самоизоляции.

Расширение инвестиционной и исследовательской инфраструктуры:

На уровне корпоративного центра разрабатывается программа повышения эффективности, сокращения затрат, что в полной мере отразится в финансах за 2021 г.

Создание нового венчурного фонда ранней стадии развития Sistema SmartTech, с фокусом на формирование новых рыночных ниш.

Развитие одной из крупнейших частных лабораторий в России между «Система-БиоТех» и Фондом международного медицинского кластера о совместном строительстве здания многопрофильной биотехнологической НИОКР лаборатории и центра доклинической апробации в Сколково.

АФК Система, РФПИ и НИЦЭМ им Н.Ф.Гамалеи договорились о сотрудничестве для производства первой в России вакцины от коронавируса на базе принадлежащего АФК завода Alium в Зеленограде. Вакцина показала успешные результаты на доклинических испытаниях, начало первых клинических испытаний вакцины ожидается в середине июня 2020 г. Запуск массового производства вакцины планируется осенью текущего года.

В ходе телефонной конференции менеджмент АФК Системы сообщил, что:

компания приостановила проведение программы обратного выкупа и сконцентрировалась на сохранении денежных средств с целью поддержания бизнеса;

запущена программа сокращения затрат и повышения эффективности, которая должна привести к сокращению SG&A затрат корпоративного центра на 5-7% г/г в 2021 г.;

на текущий момент как минимум два актива Системы, Ozon и Segezha, находятся в поисках финансирования для развития бизнеса. Если средства для Ozon необходимы, на наш взгляд, для поддержания его активного роста оперативно, то инвестиции Segezha в модернизацию производства в размере 90 млрд руб. могут быть осуществлены за три-четыре года. Деталей по возможной сделке Ozon cо Сбербанком представлено не было.

Ралли на мировом фондовом рынке продолжается — MSCI подскочил на 30%, менее чем за два месяца отыграв $13 трлн потерянной рыночной капитализации — если она еще прибавит $6-7 трлн, то вернется к уровню конца января, который предшествовал спаду.

S&P 500 прибавил более 3% на прошлой неделе, закрывшись на 2 930 п., всего лишь на 2,2% ниже 100-дневной скользящей средней; 200-дневная скользящая средняя — 2 993 п. — самый важный уровень сопротивления, который мог бы быть протестирован уже на этой неделе, он лишь на 11% ниже последнего максимума от 20 февраля 2020 г.

Динамика акций, прежде всего мирового IT-сектора, особо не пострадала от вышедших на прошлой неделе плохих экономических данных, а также ряда аналогичных финансовых отчетов, так как инвесторы сделали ставку на быстрое восстановление, однако из-за стремительного отскока рисковых активов некоторые усомнились в неизбежности дальнейшего роста. С начала года, с положительной доходностью торгуются лишь американские акции (6%) и бумаги IT-сектора (2%). С начала распродаж 20 февраля в среднем американский IT-сектор восстановил 90% потерь и сейчас находится лишь на 10% ниже исторических максимумов. Некоторые акции, такие как Citrix Systems, Fortinet, Zoom, Amazon, Ebay, F5 Networks, Activition Blizzard и других компаний, которые извлекли выгоду из карантина, торгуются на новых максимумах, выше февральских пиковых значений.

Разрыв между реальной экономикой и финансовыми рынками сохраняется

Главным событием прошлой недели стал пятничный отчет по занятости США за апрель, согласно которому число безработных выросло на 20,5 млн (что соответствует безработице на уровне 14,7%) в связи с серьезным спадом в сфере услуг, на долю которой пришлось значительное число сокращенных работников. С тех пор как экономика США погрузилась в рецессию, т.е. за семь недель, более 33 млн американцев, или 22% населения, потеряли работу. Несмотря на максимальный рост безработицы с июня 1945 г, S&P 500 вырос на 1,7% в прошлую пятницу, так как статистика знаменует собой дно экономического спада, и инвесторы надеются на улучшение, пока мир готовится к постепенному возобновлению экономической деятельности.

Чего ждать в обозримом будущем?

Плавный перезапуск мировой экономики

Власти различных стран объявляют о постепенном возвращении к нормальной жизни по мере увеличения числа выступающих за возобновление экономической деятельности и снятие ограничений на передвижение людей.

В связи с замедлением распространения коронавируса в штате Нью-Йорк губернатор Эндрю Куомо заявил 11 мая, что штат готов к возобновлению экономической активности, а некоторые регионы запустят эти процессы уже на этой неделе. Так, возобновят работу строительные компании, придорожные торговые точки, драйв-ин кинотеатры и некоторые компании сферы досуга. Чтобы это произошло, район должен отвечает семи критериям, включая низкие показатели госпитализации заболевших COVID-19, обеспечение тестирования и мер защиты на местах. По словам губернатора, будут созданы пункты контроля, сотрудники которых будут следить за возобновлением экономической деятельности в каждом районе и контролировать соответствие мерам защиты.

Действия Дональда Трампа в ближайшие дни в отношении Китая и перспективы новой холодной войны, которую некоторые уже считают неизбежной, могут стать самым значительным источником рыночной волатильности.

Нефть может подорожать до $35/барр. на этой неделе

Нефть и другое сырье могут получить поддержку ввиду планов постепенного возобновления экономической активности по всему миру, от Австралии до США, хотя множество рисков остается, включая возможную вторую волну пандемии. Франция объявила о планах возобновления работы некоторых предприятий и школ в понедельник, Германия — в среду.

На прошлой неделе Саудовская Аравия начала поддерживать начинающееся восстановление рынков путем повышения отпускных цен на нефть. В понедельник нефть дешевела, так как инвесторы анализировали признаки повышения спроса на фоне огромного избытка предложения. Саудовская Аравия неожиданно объявила о дополнительном сокращении добычи на 1 млн б/c, до 7,5 млн б/с в июне, т.е. минимума за 18 лет, после чего другие члены ОПЕК — Объединенные Арабские Эмираты и Кувейт анонсировали аналогичные меры.

Saudi Aramco выплатит дивиденды в размере $18,75 млрд за первые три месяца 2020 г. Таким образом, по итогам года общая сумма выплат должна составить $75 млрд, хотя компания не подтвердила эту цель.

Мы ожидаем, что на этой неделе Brent протестируют $35/барр., что спровоцирует высокий спрос на перепроданные мировые нефтегазовые компании в Китае, США и России, бумаги которых упали в среднем более чем на 35% по сравнению с аналогичным периодом прошлого года.

Что покупать?

На американском фондовом рынке наиболее перепроданными нефтегазовыми компаниями являются Occidental Petroleum, Helmrich and Payne, Apache, Halliburton и Schlumberger. На российском фондовом рынке это Татнефть преф., Газпром, Транснефть, Роснефть и Лукойл.

За нефтегазовым сектором по перепроданности следуют сектор второстепенных товаров и услуг, финансовый сектор, сектор недвижимости и промышленный. На американском и российском фондовых рынках нам нравятся следующие компании из этих секторов: Invesco, Wells Fargo, Citibank, Сбербанк, JPM, GE, Boeing, Delta Airlines, Kohls Group и Capri Holding.

Предстоящая неделя — зарубежные рынки

Среда, 13 мая

Данные по запасам нефти от Минэнерго США (EIA)

ЦБ Новой Зеландии: ставка

Tencent: отчетность за 1К20. конференц-колл

Канцлер Германии Ангела Меркель проинформирует Бундестаг о развитии пандемии и ответит на вопросы законодателей. Глава государства, вероятно, расскажет о планах ослабления ограничительных мер, помощи бизнесу, включая Lufthansa, и субсидиях автопроизводителям.

Четверг, 14 мая

Мексика: ставка

Число заявок на пособие по безработице в США за неделю по 9 мая

Банк Мексики снизил ключевую ставку на полпункта на двух внеплановых заседаниях подряд в марте и апреле. Ожидается, что центральный банк Мексики сохранит этот курс и снизит базовую ставку до 5,5%.

Хедж-фонды раскроют данные по инвестициям за 1К по форме 13F

США: розничные продажи за апрель, прогноз −11,7% м/м; промпроизводство за апрель, прогноз −12,0% м/м; индекс настроений потребителей в мае от Мичиганского университета, прогноз — 68; число буровых установок от Baker-Hughes, сальдо счета движения капитала

За короткую неделю с 6 по 8 мая рубль укрепился к доллару и евро до 73,42 руб. и 79,59 руб. соответственно. Индекс Мосбиржи снизился на 0,45%, РТС повысился на 0,28%.

В число аутсайдеров вошли Юнипро (ао −6,92%), ММК (-5,37%), Аэрофлот (-3,8%), Мечел (ао −3,79%, ап −3,65%), ПИК (ао −2,96), НЛМК (ао −2,6%).

Источник: ITI Capital

Долговые рынки

Наиболее важным событием для рынка облигаций на прошлой короткой рабочей неделе стало выступление главы ЦБ в рамках регулярной пятничной пресс-конференции. Так, Эльвира Набиуллина заявила, что на следующем заседании (намечено на 19 июня) регулятор в том числе будет рассматривать сценарий снижения ключевой ставки сразу на 100 б.п. Данное высказывание имело своей целью еще сильнее убедить инвесторов в «мягком» настрое ЦБ, чтобы усилить спрос на ОФЗ, которые выступят одним из важных источников финансирования дефицита бюджета в этом году. По словам Набиуллиной, Россия планово будет наращивать госдолг. Ожидается, что Минфин для компенсации выпадающих нефтегазовых доходов дополнительно займет от 1,5% до 2% ВВП. Основными покупателями, по всей видимости, выступят отечественные игроки. Было отмечено, что доля ОФЗ в балансе локальных банков находится на уровне примерно 4%, что сопоставимо и даже ниже, чем в США, в среднем по еврозоне и в большинстве стран Восточной Европы. Иными словами, это оставляет пространство для дальнейшего маневра. В свою очередь нерезиденты пока не спешат наращивать покупки российских госбумаг. По статистике Банка России доля вложений иностранных игроков в ОФЗ на конец апреля 2020 г. составила 30,59%, в то время как на конец марта этот показатель равнялся 30,8%.

Реакция рынка на «голубиную» риторику была умеренно позитивной. Длинные ОФЗ по итогам пятницы подорожали примерно на 1 п.п., что соответствовало снижению доходности на 7-10 б.п. Короткий и средний участки кривой снизились более существенно, на 15-20 б.п., таким образом, наклон кривой ОФЗ еще больше увеличился. По данным НРД, на прошлой неделе вновь наблюдался незначительный нетто-отток средств со счетов нерезидентов в размере 14 млрд руб. (3 млрд руб. неделей ранее).

В начале новой недели локальный долговой рынок сохраняет позитивный импульс. В то же время инвесторы весьма осторожно наращивают позиции, по всей видимости продолжая опасаться масштабов последствий для мировых экономик от распространения коронавируса. Важным индикатором, отражающим уровень принятия российского риска в данным момент, станут итоги первичных аукционов Минфина. Аукционный день, запланированный на 13 мая, станет первым после перерыва с конца апреля из-за длительных праздников.

В целом мы сохраняем позитивный взгляд на рублевые гособлигации. Помимо благоприятной монетарной политики поддержку ценам ОФЗ окажет постепенное увеличение профицита банковской ликвидности. Банк России для этой цели задействует сразу несколько каналов. В ближайшее время планируется запустить долгосрочные аукционы РЕПО (на месяц и год). Также принято решение о существенном уменьшении предложения КОБР. С 12 мая не будут проводиться аукционы по размещению 33-го выпуска купонных облигаций. Более того, с 12 мая и до погашения 31-го выпуска не будут проводиться аукционы по размещению 32-го выпуска КОБР. В дополнении техническую поддержку суверенному сегменту облигаций окажет скорое погашение коротких ОФЗ 26214 на сумму 232 млрд руб. Стабилизация цен на нефтяном рынке также положительно отразится и на объеме доступной ликвидности (путем сокращения объема продаваемой валюты через бюджетное правило), и на спросе на рублевый риск в целом.

На внешних площадках на прошлой неделе сохранялся аппетит к риску, что вылилось в сокращение доходности суверенных бондов развивающихся стран. В лидерах роста были гособлигации Украины и Мексики, их кривые опустились на 50-70 б.п. ниже. Российские бумаги также пользовались спросом, хотя тут ценовые изменения носили более скромный характер. Кривая долларовых обязательств России опустилась на 6-10 б.п. Доходность наиболее длинного бенчмарка Russia 47 сейчас составляет YTM 3,8%. Стоимость российского контракта CDS 5 лет продолжила снижаться и достигла 159 п.п.

Предстоящая неделя — российский рынок

На предстоящей короткой неделе отчетность по МСФО за 1К20 представят TCS Group, ТГК-1, Русагро, МТС, Ростелеком, Qiwi, ТМК.

МТС 26 мая опубликует результаты за 1К20. Формально вчерашние результаты Veon создают негативный фон и для МТС: выручка Veon в России в рублях упала на 3% г/г, EBITDA снизилась на 9% г/г в 1К20г.

Компания отмечала миграцию с мобильного интернета на фиксированный, переток населения из городов в области, где доступность 4G услуг ниже, что негативно сказывается на выручке. На прибыльность негативно повлияло сокращение высокодоходного роуминга, поддержка убыточной ретейл-сети.

В апреле выручка Veon снизилась на 7-9% г/г, EBITDA упала на 15% г/г. Россия остается основным рынком для Veon, и такое значительное падение, на наш взгляд, может быть негативно воспринято инвесторами, учитывая, что телекомы традиционно воспринимаются как защитные бумаги.

Тем не менее, результаты МТС за 1К20 могут быть лучше. Компания Veon последние годы выступает в России, скорее, в роли догоняющей, включая покрытие сети, и недавние перестановки в менеджменте только подтверждают это.

Дивиденды и обратный выкуп

Совет директоров Россетей рекомендовал дивиденды за 2019 г. в размере 0,0885 руб./ао и 0,1893 руб./ап, что соответствует 6,7% и 10,1% доходности.

Компания направит на дивиденды 23 млрд руб. по итогам 2019 г. с учетом промежуточных дивидендов в размере 5 млрд руб. за 1К19. ГОСА состоится 1 июня.

Совет директоров Ленэнерго рекомендовал дивиденды за 2019 г. в размере 0,0947 руб./ао и 13,6226 руб./ап, что соответствует дивидендной доходности на уровне 1,67% и 11,36% соответственно.

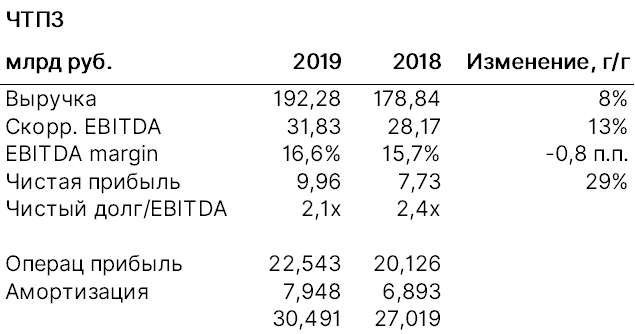

Совет директоров ЧТПЗ рекомендовал дивиденды за 2019 г. в размере 8,18 руб./акция, что соответствует доходности на уровне 4%. Дата закрытия реестра — 15 июня 2020 г.

Альфа-групп, которой через CTF Holdings принадлежит 47,86% капитала X5 Retail Group, обратилась к ретейлеру с пожеланием отложить выплату причитающихся ей дивидендов, сообщает Интерфакс. Порядок выплаты дивидендов прочим акционером не меняется — итоговое решение будет принято на ГОСА, которое состоится 12 мая.

Ранее наблюдательный совет Х5 Retail Group рекомендовал дивиденды за 2019 г. на уровне 110,47 руб./ГДР, что соответствует 5% доходности. Общая сумма выплат может составить 30 млрд руб., что выше чистой прибыли компании по итогам 2019 г., которая составила 25,9 млрд руб. Сумма дивидендов, причитающихся CTF Holdings, составляет примерно 15 млрд руб.

Новости

ВТБ опубликовал финансовые результаты за 1К20 выше ожиданий рынка по процентному доходу и чистой прибыли.

Чистый процентный доход ВТБ составил 120 млрд руб. (+14,9% г/г; +2,5% кв/кв), чистая прибыль банка снизилась до 40 млрд руб. (-14,4% г/г; −46% кв/кв).

ВТБ рассматривает возможности снижения выплаты дивидендов. Возможно снижение выплат по ап на сумму убытка по госпрограммам. В соответствии с рекомендацией ЦБ, банк перенес намеченное на июнь ГОСА на срок не раньше сентября. Таким образом, вопрос о выплате дивидендов также перенесен на сентябрь.

Банк поставил на пересмотр показатели по прибыли и COR на 2020 г.

Динамика рынка в течение прошлой недели совпала с нашим прогнозом - S&P 500 протестировал 2 700 п., закрывшись в четверг перед выходным, Страстной пятницей, на уровне 2789 п.

В лидеры роста вышли медицинский сектор США, который прибавил 26%, сектор недвижимости (+20%), финансовый сектор (+16%), нефтесервисный сектор США (+14%). В страновом разрезе в лидерах оказался рынок США - S&P 500 вырос более чем на 10%. Заметно прибавил европейский банковский сектор после одобрения новых мер поддержки экономики. В плюсе главным образом оказались развитые рынки, как мы писали ранее. В целом глобальный рынок акций прибавил 5%, развивающийся - 4%.

Мы ждем позитивного начала недели на фоне замедления распространения коронавируса. При этом волатильность сохранится ввиду старта сезона отчетности. Мы ожидаем, что из-за хороших результатов банковского сектора S&P 500 возможно протестирует 2905 п., в целом прогнозируем вялый рост, в отдельных сегментах возможна заметная коррекция. В лидерах роста развивающихся рынков оказались перепроданная Бразилия (+17%) и Индия (+10%). Российский фондовый рынок прибавил 4% ввиду волатильности цен на нефть.

Среди глобальных рынков наибольший потенциал роста сохраняется у Турции, Бразилии и Мексики.

Поддержка рынка лежит на двух китах

Так почему недельный рост рынка оказался максимальным с 1974 г.?

Это обусловлено двумя факторами. Во-первых, темпы распространения пандемии снижаются в ключевых экономических зонах.

Среднесуточный рост случаев заболеваемости COVID-29 в США на 12 апреля составил 5,4% по сравнению с 7,9% в среднем за неделю, по данным Университета Джона Хопкинса. В отдельных районах США в мае ограничительные меры могут быть ослаблены, однако универсального решения нет, отметил директор Национального института аллергических и инфекционных заболеваний США Энтони Фаучи. Семьдесят вакцин находятся в стадии разработки, три из них проходят испытания на людях, заявили во Всемирной организации здравоохранения (ВОЗ).

Количество новых случаев инфицирования снижается в Италии, Франции, Германии. Власти Австрии и Дании разработали планы по ослаблению ограничительных мер. Из крупных европейских экономик первыми на это пошли Италия и Германия. Комитет по чрезвычайным ситуациям правительства Италии, состоящий из медицинских и научных советников, готовится к ослаблению ограничительных мер, глава отдела инфекционных заболеваний Высшего института здравоохранения страны Джованни Рецца. С 14 апреля власти могут принять решение о возобновлении работы книжных и обычных магазинов, производителей сельскохозяйственной техники, лесозаготовительных компаний и, возможно, магазинов детской одежды.

Второй фактор - беспрецедентный пакет мер от ФРС, фактически запуск шестой по счету программы количественного смягчения (QE) на $2,3 трлн. Необходимость данных мер обусловлена скачком числа заявок на пособие по безработице в США, которое c 20 марта выросло на 17 млн человек.

С 15 марта власти США помимо снижения ключевой ставки до 0% приняли три пакета стимулирующих мер. Во-первых, ФРС запустила программу «количественного смягчения» на $700 млрд; во-вторых, регулятор расширил программу выкупа активов, сделав ее де-факто неограниченной, в-третьих, ФРС выделила $2,3 трлн для кредитования бизнеса и домохозяйств, а также муниципальных властей.

Средства призваны помочь домохозяйствам, работодателям, властям штатов и местным органам власти оказывать критически важные услуги во время пандемии. ФРС также расширила свою программу выкупа облигаций, распространив ее на некоторые виды высокодоходных облигаций, облигации с залоговым обеспечением и ипотечные ценные бумаги.

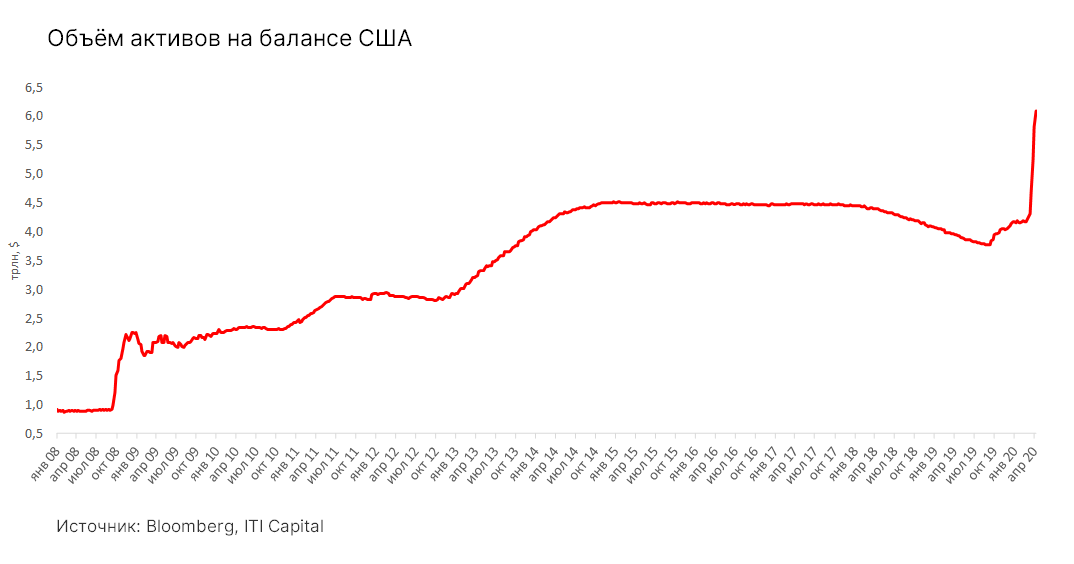

Объем активов на балансе ФРС может достичь $9 трлн, или 42% от ВВП. Общий госдолг США, включая гособлигации, приобретенные госструктурами, может вырасти до 130% ВВП с 73% на пике ипотечного кризиса 73%.

Суммарный эффект от мер конгресса более чем на $2 трлн, администрации США, ФРС для американской экономики составит $6 трлн, т.е. около 30% ВВП, оценил глава Национального экономического совета Белого дома Ларри Кудлоу. Это безусловно значительно ускорит восстановление экономики и фондового рынка после пандемии.

Отчетность за 1К20 как источник волатильности торгов этой недели

На этой неделе отчитываются J&J, банки JPMorgan, Citigroup, Bank of America, BlackRock, Goldman Sachs и Wells Fargo. Давление на результаты банков будут оказывать уменьшение чистого процентного дохода (NIM) из-за снижения ставок и сокращение объема кредитования населения ввиду ослабления спроса. При этом банки находятся в более выгодном положении чем тяжелая и легкая промышленность и сектор развлечений, после того как ФРС предоставила рынку избыток валютной ликвидности.

Прибыль компаний S&P 500 в 1К20, как ожидается, снизится более чем на 11% г/г, согласно консенсусу аналитиков, опрошенных Bloomberg. Не исключено, что падение будет более масштабным, поскольку некоторые прогнозы устарели.

Предстоящая неделя - зарубежные рынки

Вторник, 14 апреля

Банк Индонезии: ставка

JPMorgan: 1К20 отчетность

Wells Fargo: 1К20 отчетность

Доклады МВФ о международной финансовой стабильности и о перспективах развития мировой экономики

Среда,15 апреля

МЭА опубликует обзор по рынку нефти, прогнозы по спросу

Bank of America: 1К20 отчетность

Goldman Sachs: 1К20 отчетность

Citigroup: 1К20 отчетность

Банк Канады: ставка

США опубликуют следующую статистику:

Розничные продажи за март, прогноз -8% м/м

Промпроизводство за март, прогноз -4,2%

Индекс производственной активности Empire State Manufacturing за апрель, прогноз -35,0

Бежевая книга ФРС

Четверг,16 апреля

ОПЕК опубликует обзор по рынку нефти, прогнозы по спросу и добыче

США опубликуют следующую статистику:

Число новостроек в США за март, прогноз -18,3% м/м

Число первичных заявок на пособие по безработице США, индекс потребительского комфорта Bloomberg, число разрешений на строительство, прогноз деловых условий от ФРБ Филадельфии

Пятница,17 апреля

Китай опубликует следующую статистику:

ВВП за первый квартал, прогноз: -6% г/г

Промпроизводство за март, прогноз: -7% г/г

График недели

Российский рынок за неделю

На неделе с 6 по 10 апреля рубль укрепился к доллару и к евро до 73,85 руб. и 80,73 руб. соответственно. Индекс Мосбиржи повысился на 4,1%, РТС – на 8,78%.

Лидеры роста и падения

Лидерами роста стали ТМК (ао +37,12%) на фоне новостей о buy-back, ВТБ (ао +14,06%), Аэрофлот (+12,8%) после новостей о реструктуризации долгов компании Сбербанком, Россети (ао +12,28%), ТГК-1 (+10,28), ФСК (ао +10,03), Полюс (+9,68).

В число аутсайдеров вошли Черкизово (ао -9,17%), Эталон (-4,79%), ПИК (ао -3,3%), Лукойл (-1,43%), Сургутнефтегаз (ап -1,22%), Роснефть (-0,29%), X5 Retail Group (-0,27%).

Источник: Bloomberg, ITI Capital

Бумаги ТМК (TRMK RX) подорожали 7 апреля более чем на 20% из-за новостей о делистинге ГДР ТМК с LSE и информации о том, что совет директоров ТМК одобрил программу выкупа акций компании по цене 61 руб./акция (+30,7% к закрытию 7 апреля 2020 г.), выкуп акций ТМК будет осуществляться путем направления АО «Волжский трубный завод» (АО «ВТЗ»), стопроцентной дочерней компанией ТМК, добровольного предложения в отношении 358 826 299 обыкновенных акций.

Долговые рынки

Прошлая неделя оказалась позитивной для суверенных долговых инструментов российского сегмента (как локальных, так и валютных). В то же время волатильность рынка заметно снизилась - цены колебались в узком диапазоне. С одной стороны, улучшению настроений инвесторов способствовала информация о снижении темпов распространения коронавируса в мире, а также о дополнительных мерах поддержки со стороны ФРС США (в частности, о выкупе корпоративных облигаций со спекулятивным рейтингом). При этом неопределенность относительно исхода переговоров ОПЕК+ и возможности заключения новой сделки об ограничении добычи нефти сдерживали более активные покупки.

Рынок ОФЗ завершил неделю примерно на тех же уровнях - бумаги дальнего сегмента подорожали на 1-1,5%. Среднесрочные выпуски выглядели чуть лучше. Объем вложений нерезидентов также изменился незначительно. По данным НРД, за прошлую неделю чистый отток со счетов иностранных игроков составил около 13 млрд руб. Важным событием стало возобновление еженедельных первичных аукционов Минфина после пятинедельного перерыва. Однако их итоги продемонстрировали, что инвесторы пока занимают «осторожную» позицию и готовы покупать лишь короткие выпуски с премией ко вторичному рынку. В свою очередь ведомство такую премию пока предоставляет неохотно. В результате из трех аукционов лишь два были признаны состоявшимися (спроса на флоатер нового типа серии 29013 не было), а общий объем размещения составил немногим более 22 млрд руб.

Позже в пятницу был также обнародован график аукционов ОФЗ на второй квартал 2020 г. Как и в первом квартале, ведомство намерено разместить бумаги на 600 млрд руб. Правда на этот раз основной навес предложения будет смещен на короткий и среднесрочный отрезки кривой. Минфин намерен предложить равные суммы ОФЗ со сроком обращения до 5 лет и от 5 до 10 лет - по 250 млрд руб. План размещения гособлигаций с погашением свыше 10 лет составит 100 млрд руб., что в два раза меньше по сравнению с прошлым кварталом. Всего запланировано 11 аукционных дней. Таким образом, среднедневной объем размещения останется прежнем (54,5 млрд. руб., или 57,8 млрд. руб. с поправкой на результаты аукциона, проведенного 8 апреля).

На текущем этапе мы по-прежнему считаем привлекательными длинные гособлигации. Наиболее длинная серия ОФЗ 26230 торгуется сейчас с доходностью 6,85% годовых. Бумага все еще «ниже» почти на 9% в ценовом выражении, если сравнивать с началом распродаж в конце февраля. При этом мы обращаем внимание на увеличившийся наклон кривой - разница между короткими и длинными выпусками сейчас превышает 120 б.п. Растущие ожидания снижения ключевой ставки ЦБ России, которое может произойти уже 24 апреля в рамках следующего заседания регулятора, лишь подтверждает нашу рекомендацию. Эти прогнозы обусловлены более «мягким» тоном Эльвиры Набиуллиной во время еженедельной пресс-конференции в минувшую пятницу. Дополнительную техническую поддержку «длинному» сегменту кривой окажет сокращение запланированного на этот квартал первичного предложения.

Предстоящая неделя – российский рынок

На предстоящей неделе операционные результаты за 1К20 представят Северсталь, ММК, Эталон, НЛМК, X5 Retail Group.

Источник: Ромир

В марте российские ретейлеры отмечали значительное ускорение роста продаж. Продажи Х5 Retail Group с 1 по 18 марта увеличились на 17,2%, в первые два месяца 2020 г. - на 13,3%. Магнит в свою очередь увеличил отгрузки из распределительных центров в магазины на 20% по всему ассортименту продукции. Отгрузки товаров первой необходимости компания нарастила на 30%. Запас социально-значимых продуктов питания длительного хранения был увеличен в два раза.

При текущей рыночной ситуации продуктовые сети заняли свои ниши: Магнит успешно увеличивает офлайн-продажи, благодаря лучшей логистике на российском рынке ретейла у X5 появилась возможность стремительного развития perekrestok.ru и доставки «Пятерочки». Ранее компания прогнозировала, что в долгосрочной перспективе 50% выручки будет формироваться из онлайн-услуг при 20% доходов от новых направлений бизнеса (включая доставку еды). К концу 2020 г. perekrestok.ru планирует стать ведущим игроком на российском рынке онлайн-торговли продуктами питания, а также готовится конкурировать с онлайн-игроками в сегменте еды быстрого приготовления, что благодаря пандемии группа реализовывает в текущий момент. Ретейлер планирует вывести онлайн-магазины на положительную EBITDA в 2021 г.

Продленный до 30 апреля режим самоизоляции вызвал значительное падение трафика в офлайн продуктовых магазинах, потребители сфокусировались на онлайн-заказах, в связи с этим розничные сети начали сокращать работу торговых точек с целью оптимизации расходов и возможности сосредоточиться на экспресс-доставке. Так, «Пятёрочка» скорректировала время работы около 70% магазинов в Москве и Подмосковье и более 40% торговых точек во всех регионах присутствия. Около 65% магазинов «Перекресток» сократили рабочий день на один-два часа. Круглосуточные магазины сети продолжают работать и ночью.

Мы считаем, что в настоящий момент X5 находится в более выигрышном положении ввиду интернет-доставки в центральном регионе и в Казани, поскольку у Магнита отсутствует экспресс-доставка и партнерские соглашения с сервисами такси, которые перераспределили мощности с перевозок пассажиров на доставку товаров ввиду сокращения спроса на стандартную услугу. Магнит привлекает трафик и сохраняет часы работы магазинов сети.

Дивиденды

Совет директоров Норильского никеля рекомендовал выплату финальных дивидендов по итогам 2019 г. в размере 557,2 руб./акция (выше прогнозируемых ITI Capital 460 руб./акция), что предполагает дивидендную доходность 2,8%. Годовое собрание акционеров пройдёт 13 мая. Рекомендованная дата закрытия реестра – 25 мая.

Совет директоров МТС рекомендовал дивиденды по итогам 2П19 в размере 20,57 руб./акция (прогноз ITI Capital – 19,32 руб./акция), что соответствует 41,14 руб./АДР. Подразумеваемая дивидендная доходность - 6,6% на ао и АДР. Рекомендованная дата, на которую определяются лица, имеющие право на получение дивидендов - 9 июля 2020 г.

Ранее компания утвердила минимальные годовые дивидендные выплаты на 2019-2021 гг. на уровне 28 руб./ао (подразумевает текущую дивидендную доходность в 9%), которые будут выплачиваться в виде полугодовых дивидендов.

Дивидендные выплаты МТС – основной, хотя и не единственный, способ обслуживания корпоративного долга ее контролирующего акционера – АФК Система. Получение доходов за счет монетизации других своих активов выглядит для АФК Система более проблематично в условиях нынешней экономической ситуации.

Наблюдательный совет Банка Санкт-Петербург (БСПБ) рекомендовал по итогам 2019 г. выплатить 0,11 руб./ап, не выплачивать дивиденды по ао. Рекомендованная дата закрытия реестра – 8 июня 2020 г. При условии стабилизации экономики БСПБ готов рассмотреть вопрос о дивидендах во 2П20. Также БСПБ отказался от потенциальной программы обратного выкупа.

Новости

О'кей объявил финансовые результаты по МСФО за 2019 г. Выручка компании составила 165,086 млрд руб. (+2,3%) в т.ч. из-за роста выручки сети дискаунтеров «Да!» на 31,5% г/г, до 17,91 млрд руб. EBITDA составила 14,06 (-0,5%). Чистая прибыль составила 747 млн руб. по сравнению с убытком в 1047 млн руб. годом ранее. Дата и время конференц-звонка будут объявлены позднее.

Группа Эталон объявила финансовые результаты по МСФО за 2019 г. Выручка составила 84,33 млрд руб. (+17%), что вызвано высокими операционными результатами в 2019 г. EBITDA составила 8,9 млрд руб. (+45%), что обусловлено сокращением административных расходов на 335 млн руб. Чистая прибыль возросла до 186 млн руб. (+403%).

Чистый долг группы увеличился до 21,4 млрд руб., показатель чистый долг/EBITDA составил 1,8x.

АФК Система представила финансовые результаты за 4К19 и весь 2019 г. в соответствии с ожиданиями рынка.

Выручка АФК Система в 4К19 увеличилась до 181,1 млрд руб. (+2,7% г/г), скорректированная OIBDA – до 52,7 млрд руб. (-4,6% г/г). Рентабельность по скорректированной OIBDA – 29,1%.

Финансовые обязательства Системы на уровне корпоративного центра по итогам 4К19 сократились на 15,3%, до 189,2 млрд руб., что соответствует раннему прогнозу менеджмента (190 млрд руб. на конец 2019 г.).

В январе отмечалось, что Система рассчитывает снизить долговую нагрузку до 150 млрд руб. до конца 2020 г.

Несмотря на то, что результаты лишь незначительно превысили консенсус, комментарии менеджмента по вопросам преодоления влияния пандемии на бизнес компании в целом были позитивными; в частности - детали по темпам роста продаж Ozon, в котором Система наращивает долю владения и который, согласно стратегии Системы, наравне с Segezha Group, Медси и Степью Система планирует в итоге вывести на IPO, а также сохраняющиеся намерения компании по дальнейшей реструктуризации долга.

По оперативным данным Росавиации, в марте 2020 г. российские перевозчики обслужили 6,57 млн пассажиров (-26,6% г/г), пассажирооборот снизился до 17,388 млрд (-25,6% г/г).

Всего за январь-март 2020 г. перевезено 23,4 млн пассажиров (-5,3 % г/г).

Авиакомпания «Победа» перевезла 748 тыс. пассажиров (+3%), Аэрофлот обслужил 1,8 млн пассажиров (-41,5%). Россия – 415,1 тыс. пассажиров (-41,7%).

Алроса ожидаемо снизила продажи в марте 2020 г. ввиду сокращения спроса и активности клиентов на фоне неопределенности с COVID-19.

В марте Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $152,4 млн (-59% г/г; -56% м/м). Выручка от продаж алмазного сырья третьим сторонам составила $148,7 млн (+60% г/г; -57% м/м), бриллиантов − $4,1 млн (-49% г/г; без изменений м/м).

Всего за 1К20 компания реализовала алмазно-бриллиантовую продукцию сумму $904,2 млн (-8% г/г). Выручка от продаж алмазного сырья третьим сторонам составила $881,2 млн (-12% г/г), бриллиантов − $23 млн (+41% г/г).

Новатэк в 1К20 увеличил добычу газа до 19,08 млрд куб. м (+2,2% г/г), жидких углеводородов - на 2%, до 3,05 млн т. Реализация газа снизилась до 20,69 млрд куб. м (-6,8% г/г).

Статистика последних дней указывает на замедление темпов роста числа зараженных и смертей по всему миру, в основном в странах, где некоторое время назад наблюдался пик, в частности в Испании, Италии, США, Франции и Австралии.

Италия и Испания, у которых в сумме было более 260 тыс. заболевших COVID-19 и более 28 тыс. смертей, «прошли пик» пандемии благодаря активным усилиям по обеспечению социального дистанцирования в течение последних четырех недель.

Президент Дональд Трамп и вице-президент Майк Пенс увидели признаки стабилизации ситуации с пандемией в стране. Власти штата Нью-Йорк сообщили о 594 новых случаях смерти от коронавируса в воскресенье, что на 36 случаев меньше, чем в субботу. Показатель выходит на стадию стабилизации или его значение отклонилось, заявил на брифинге губернатор штата Эндрю Куомо.

Мы сохраняем наш изначальный прогноз, согласно которому к концу апреля возможно уже частичное снятие карантина в отдельных странах и городах. Таким образом, мы с уверенностью может говорить, что 23 марта S&P 500 прошел локальное дно, 2191 п., а на этой неделе индекс может прибавить еще 8% и протестировать диапазон 12 марта - 2 700-2 750 п. В пятницу бенчмарк завершил торги немногим ниже 2 490 п.

Что покупать?

На глобальных рынках рекомендуем покупать наиболее недооцененные ETF в США, в частности авиаперевозчиков (JETS US Equity), сектор развлечения и путешествий (PEJ US Equity) и ВПК (ITA US Equity). В числе интересных объектов для вложений - Boeing (BA US Equity), American Airlines (AAL US Equity), Apple, Microsoft, Citigroup, Sony и Amazon, которые будут хорошо расти вместе с рынком. Для российского фондового рынка актуальны бумаги, отличающиеся высокой перепроданностью и дивидендной доходностью, в частности ВТБ, Сургутнефтегаз, Сбербанк, Алроса, Газпром, Сбербанк преф, Роснефть.

На прошлой неделе в цены закладывали риски тяжелой рецессии

Динамика прошлой недели могла бы оказаться намного хуже, если бы не резкий скачок цен на нефть, после новостей о том, что 6 апреля возможно подписание соглашения о сокращении добычи на 10 млн б/с. Котировки нефти Brent подскочили на 48%, c 21,65/барр., достигая на определенном этапе $36/барр. В этих условиях многие ключевые индексы, в том числе S&P 500, отыграли часть снижения. В глобальные лидеры роста вышли РТС (+12%), а также нефтегазовые компании США (+8%) и Бразилии (+ 7%), в США - отдельные сектора, такие как биофарма (+5%) и потребительский сектор. Европейский фондовый рынок прибавил 2%.

Глобальные фондовые индексы упали в целом на 5%. В числе аутсайдеров оказались бразильский фондовый рынок (-8%), американские компании малой капитализации (-7%) и индийский фондовый рынок (-5,2%).

Прошлая неделя была омрачена активным распространением коронавируса по всему миру, особенно в Нью-Йорке. Трамп задал негативный тон, выразив опасение, что число смертей в стране может увеличиться до 200 тыс. с 10 тыс., предупредив сограждан о самых сложных двух неделях в истории страны. Пессимизма инвесторам добавила статистика по занятости - количество заявок на пособия по безработице в США за неделю превысило 6,6 млн, что неудивительно, так как четвертая часть экономики встала. Число занятых в несельскохозяйственном секторе США в марте снизилось на 701 тыс. человек, а уровень безработицы подскочил до 4,4% вместо ожидаемых 3,8%.

Сводный индекс деловой активности (PMI) США опустился в марте до 41 п. (уровень 2009 г.), с 53 п. в январе. По данным Moody's, власти 41 из 50 штатов ввели ограничения на передвижение жителей, закрыв предприятия общественного питания, университеты, фитнес-клубы, кинотеатры, театры, салоны красоты, парки и непродовольственные магазины. Эти меры привели к падению дневного ВВП США на 29% по сравнению с первой неделей марта в условиях ограничительных мер, действующих в 82 округах США.

Зафиксированные темпы снижения стали максимальными и в дальнейшем ситуация будет улучшаться, прогнозирует главный экономист Moody's. К лету ограничительные меры будут отменяться, во втором квартале падением экономики составит 30%, что заметно больше, чем во время ипотечного кризиса, но меньше, чем во время великой депрессии, когда с 1929 по 1933 гг. экономика падала на 26% в год.

Нефть

Риторика Президента США касательно нефтяного рынка за последние три дня менялась от положительной (с ожиданиями переговоров между саудитами и Россией) до резко отрицательной - (1) с угрозами введения пошлин на импорт нефти в США, (2) задействованием госхранилищ для поддержания текущего уровня добычи американских компаний с целью перепродажи нефти по более высокой цене в будущем и (3) защитой национальной нефтяной промышленности в любом случае.

Впрочем, слова о введении импортных пошлин в США могут быть лишь частью переговорного процесса. Такая мера может не оказать фундаментального влияния на мировую цену на нефть, учитывая, что США пока является нетто-экспортером нефти. Более того, все считают главной угрозой затяжную рецессию, и введение пошлин вряд ли добавит конкурентоспособности всей экономике США, хотя и поддержит национальных производителей нефти.

Данная риторика президента США в совокупности с переносом даты переговоров ОПЕК+ с 6 апреля на 9 апреля и переносом саудитами даты объявления отпускной цены на майские партии может указывает на то, что казалось бы лежащее на поверхности решение о сокращении добычи пока не согласовано, несмотря на анонсированные президентом США в конце прошлой недели улучшения, которые поддержали цену на нефть.

Сокращение добычи на 10 млн б/с, скорее всего, будет лишь локально заметно на фоне перспектив падения мирового спроса на нефть на 25 млн б/с, что вновь поднимает вопрос об эффективности инструмента сокращения добычи в условиях нынешней значительной неопределенности.

Тем не менее, новости о том, что Норвегия и другие страны (Мексика) могут участвовать в сокращении добычи, увеличивают шансы на положительный исход заседания ОПЕК+. В противном случае бремя новых обязательств легло бы преимущественно на Саудовскую Аравию и Россию, что снизило бы вероятность достижения компромисса.