Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

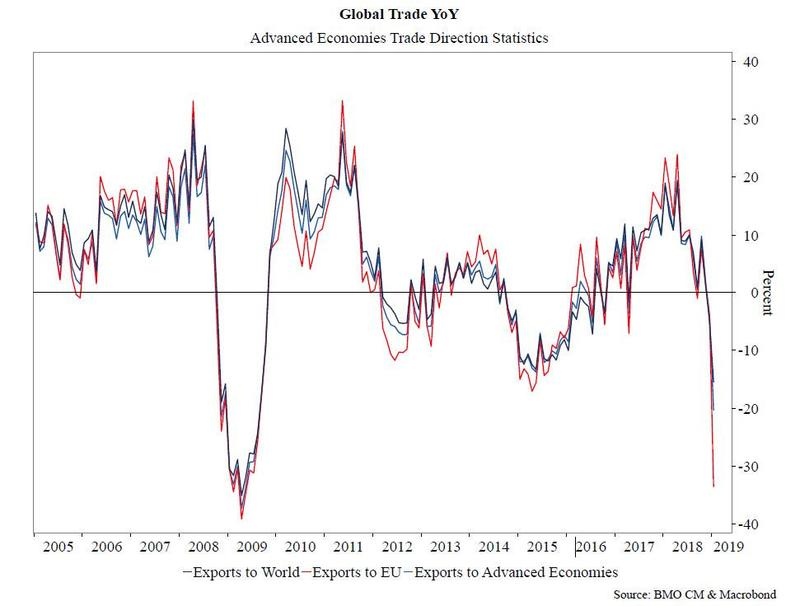

Дональд Трамп поднял пошлины на импорт китайских товаров и услуг объемом $200 млрд в год с 10 до 25%. В ответ Китай объявил о повышении тарифов на американский импорт объемом $60 млрд с 1 июня. США нарушили мораторий на увеличение пошлин, длившийся с декабря 2018 г., обвинив КНР в затягивании переговоров по торговле. По этой же причине государство начало подготовку к повышению до 25% тарифов на оставшийся китайский импорт — $300 млрд в год. Их могут не ввести — Трамп заявил, что обсуждение сделки продолжится.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«С января рынок безоткатно рос на ожиданиях по сделке США и Китая, поднявшись на 25%. Возобновление торговой войны было первым в списке рисков для экономики на 2019 год — это худшее, что могло случиться с мировым ВВП. И этот риск реализовался на 100%.

Рынок отреагировал на повышение тарифов адекватно, учитывая, что Дональд Трамп постоянно меняет позицию, — упал на 2,5%. Однако я думаю, что можно ждать движения вниз на 30%. Для этого есть все фундаментальные предпосылки.

Торговые переговоры вряд ли к чему-то приведут, хотя и затянутся еще надолго. США требуют очень многого, стоят на своем — но и КНР, как пишут китайские издания, готовятся к полномасштабной экономической войне. Они не намерены уступать по принципиальным вопросам.

В целом, торговля в мире замедляется. Значит, падают доходы и падает спрос. Этому способствует высокая ставка ФРС США — деньги и финансирование дорого стоят.

Динамика мировой торговли

Мировой долг на рекордных уровнях, и уже создает проблемы в некоторых регионах. Совокупный долг США — почти $50 трлн, около 40% от глобального. Его уровень к ВВП очень высокий, 249%, но за последние 10 лет он почти не изменился, а вырос, в основном, госдолг.

Уровень долга в разных странах

Больше беспокоят Китай, Южная Корея и в целом Азия. Их долги в корпоративном секторе огромны, и с начала года происходят дефолты компаний. За те же 10 лет уровень китайского долга к ВВП вырос почти вдвое, до 253%, причем 155% — долг нефинансовых корпораций. Это «бомба замедленного действия» для рынка. Банкротства в Азии могут спровоцировать следующий мировой кризис.

Кривая доходностей американских гособлигаций продолжает инвертироваться — доходности коротких бумаг становятся выше, чем у длинных. Как мы уже не раз писали, судя по историческим данным, через полгода после частичного инвертирования кривой наступает полное инвертирование — признак приближающегося кризиса. Частично кривая инвертировалась в декабре, сейчас доходность 3-месячных бумаг уступает только ставкам по 30-летним.

То есть все факторы согласованы и говорят о будущем большом обрушении.»

Доходности гособлигаций США с разным сроком до погашения (тонкие цветные линии) и индекс S&P500 (жирная черная линия)

Подслушали разговор двух трейдеров DTI Algorithmic. Он оказался настолько интересным, что решили поделиться с вами. Когда ждать нового черного лебедя? Как реагируют рынки на возобновление торговой войны? На каких уровнях нужно шортить S&P? Об этом в дискуссии главы аналитического департамента и управляющего портфелем (1), и главного стратега по валютным и сырьевым рынкам (2).

(1): Наши с (2) взгляды на рынок отличаются, потому что различны горизонт прогнозов и механизм принятия решений. Мы смотрим на разные факторы, и стратегии тоже получаются разными.

(2) видит, что идут покупки, происходит риск-он. Я же вижу макроэкономическую статистику, исследования по долгам, показатели рынков акций и облигаций, прогнозы аналитиков на конец года, вероятности изменения ставок, торговую войну. И все это в совокупности говорит, что грядет большой обвал.

Поэтому когда я вижу очередные выкупы либо отсутствие реакции рынка на какие-то негативные новости, то воспринимаю это просто как пузырь. Позитив можно трактовать по-разному, но он вообще никак не сопоставим с будущим и моими инвестиционными идеями на ближайшие полгода.

Черный лебедь ждет. Вот моя точка зрения. Поэтому жесточайший риск-офф, защита от всего.

(2): (1) фундаментален. Я, наверное, более юркий человек и больше опираюсь на цену, предпочитаю находиться в сделке поменьше. Есть такая трейдерская пословица: рынки могут оставаться иррациональными гораздо дольше, чем ты будешь располагать своим счетом депо.

Я смотрю на рынок краткосрочно, ищу возможности с не очень большим временем нахождения в сделке, и для меня краткосрочно выкуп цены против фундаментально плохой новости — демонстрация силы рынка. Для меня это скорее триггер на покупку, пусть нерациональную в долгосрочной перспективе, а для (1) — триггер войти в шорт, потому что когда-нибудь безумие закончится. То есть я краткосрочно встаю на сторону толпы, пусть она и иррациональна. Хотя и абсолютно согласен в фундаментальными факторами, со всеми диспропорциями и накопившимся рациональным диссонансом.

В формировании позиций я, наверное, не столь аккуратный — или наоборот, уже «побитый» рынком. Цена не хочет падать против глобального неадеквата — значит, сила. Значит, надо купить. И бежать, если что. Когда-нибудь цена поведет себя по-другому, отреагирует на позитив резким негативом — тогда я побегу в стан (1) и буду с ним стоять в одних рядах. А пока все, что транслирует рынок, — это показатель силы. То есть я не шорт.

Здесь есть еще одна пословица: рынки всегда двигаются опережающе. Парадокс в том, что порой макроэкономика разворачивается (статистика-то по ней — это такой скриншот из прошлого), и плохие данные сменяются хорошими, и наоборот. А рынки, например, абсорбировав весь макро-негатив и не упав, еще и резко раллируют на позитивном изменении фона. В моей практике были такие случаи. Так что я здесь больше трейдер и больше краткосрочный игрок, чем (1).

(1): Если вспомнить сильные распродажи, которые проходили полгода назад, то к ним вели продолжительный межквартальный спад, замедление экономики, торговые прения. Плюс все боялись повышения ставки ФРС. Затем был новогодний V-образный выкуп и безоткатный рост акций и нефти.

Но подъем начался на фоне торговых переговоров — ожиданий, что США и Китай заключат сделку. И новости по этому поводу были все лучше и лучше, писали, что переговоры на финишной прямой. А недавно Дональд Трамп все поменял, снова поднял тарифы и поставил крест на ожиданиях. И Китай готов идти до конца, отстаивать свои интересы в этой экономической войне.

В данном случае макроэкономика не шла за рынком. Она продолжила падать. Мировая торговля сжалась, долги, особенно в Китае, достигли огромных размеров. То есть рост акций никак не сопровождается макроэкономикой. Я не понимаю, почему рынок до сих пор еще не упал на 20%, несмотря на перечеркнутые ожидания по торговой сделке. По всем признакам должен начаться кризис — если, конечно, Трамп завтра не скажет, что все тарифы и санкции отменяются.

В рынок заложено много всего, почему он пока иррационален, — и на этом (2_ зарабатывает.

(2): Замечу, что мое мнение полностью может перевернуться в один день. Но если говорить про S&P 500, для меня пока «не шорт». И будет «не шорт» до уровня 2300 по S&P. А пробой 3000 будет означать явный лонг. Сейчас у меня неопределенная позиция — разница между четкими лонгом и шортом 700 пунктов, цена может долго ходить здесь вверх-вниз.

Поэтому для меня мудрым для формирования долгосрочной позиции сейчас является скорее выжидание — чтобы понять, куда смотрят те, кто накапливает позиции. Потому что выкуп слишком крутой. Хотя с точки зрения теории игр рациональнее занять шортовую позицию. Так что в период неоднозначности — только краткосрочные трейды.

(1): А для меня уже четко шорт. Или защитные инструменты — облигации, utilities, золотодобытчики, само золото и серебро, просто доллар.

(2): Я, как обычно, стараюсь смотреть на все активы. Интересны в том числе и коммодитиз — нефть, металлы, медь и так далее. Но фундаментально они тоже говорят о стрессе. В любом случае, если ты покупаешь (берешь риск) прямо сейчас — думай о мощном хедже.

(1): Если подытожить, то я считаю, что рынку пора сделать минус 30% по S&P — а может, и минус 60%. Еще перед Новым годом был прогноз, что в мае кривая доходностей гособлигаций США полностью инвертируется и вскоре начнется кризис. Пора черному лебедю прилететь. В этот раз — из Китая.

Данный инструмент воспроизводит динамику активов, входящих в NYSE Arca Gold Miners Index (средневзвешенный индекс по капитализации эмитентов, входящих в его расчет). 80% средств фонда инвестируется в обыкновенные акции и депозитарные расписки компаний, которые работают в отрасли по добыче драгоценных металлов.

С начала 2019 года рынки росли без каких-либо существенных откатов в ожидании, что США и Китай заключат торговую сделку. Однако сейчас на мировую экономику надвигается кризис и инвестирование только в акции становится очень рискованным для инвесторов:

в поступившей в первой половине 2019 г. макроэкономической статистике видны признаки явного замедления мировой экономики в отдельных регионах, в том числе в Китае;

величина глобального долга в абсолютном и относительном выражении достигла рекордных значений;

ожидания аналитиков и компаний по темпам роста чистой прибыли и выручки корпораций на вторую половину 2019 и начало 2020 года снижаются;

торговая война между США и Китаем вновь обострилась;

появилась информация о первых банкротствах китайских корпораций — власти КНР пытаются спасать их инструментами количественного смягчения, однако проблемы с корпоративным долгом остаются серьезными.

Данная идея воплощает в себе призыв к защите от рисков. Одним из инструментов в данном случае является золото, смежные активы и производные инструменты. Мы предлагаем увеличить вес драгоценных металлов в защитном портфеле в котором могут быть облигации, акции защитных секторов и наличность.

В Соединенных Штатах было 11 экономических спадов после окончания второй мировой войны. Всем, кроме двух, предшествовал большой спад на рынке жилья. За этим фактом стоит фундаментальная роль сектора жилого строительства в бизнес-цикле. Репортер Конор Догерти рассказал The New York Times, что происходит с американским рынком жилья сейчас и почему оно не станет причиной рецессии. Переводим его статью.

Окажутся США в рецессии в этом году, или же нет, но жилье не будет тому причиной. Этот сектор и так уже находится в глубоком упадке и не сможет утянуть экономику ещё ниже.

Эдвард Лимер, профессор экономики в Калифорнийском университете в Лос-Анджелесе:

«Сектор жилья не в том состоянии, чтобы обрушить нашу экономику.»

А вот насколько упадочный сектор недвижимости затормозит общее восстановление — уже другой вопрос. Продажи жилья и цены были вялыми в условиях роста процентных ставок. Тем не менее, темпы строительства и отложенный спрос со стороны молодежи указывают на то, что сектор должен как минимум оставаться стабильным в условиях неопределенности в других сферах экономики.

Так почему сектор недвижимости так часто оказывается в центре внимания и вызывает беспокойство? Тем более что остальные отрасли экономики дают не меньше поводов обратить на себя взгляд. Тому есть несколько причин.

Сектор жилья изменчивее остальных — в том числе более крупных

На сектор жилья не приходится значительная часть экономики, но его роль в рецессии огромна, поскольку этот сектор цикличен и чувствителен к процентным ставкам. Недвижимость — важный фактор, определяющий направление экономического цикла, поскольку, в отличие от многих других секторов, оно очень изменчиво. Жилье обеспечивает всего 3% экономического производства во время рецессии и примерно вдвое больше во время подъема.

Другие сферы экономики намного крупнее, но они не так сильно меняются от подъема до спада. Например, государственные расходы на протяжении десятилетий колебались между 17 и 20 процентами в общей доле экономики. В обоих случаях разница между подъемом и спадом примерно в 3 процентных пункта, но доля государственного сектора в экономике куда больше. Иными словами, жилищный сектор «бьет» куда сильнее, чем весит.

На жилье никогда не приходилось более 7% от общего объема производства. Тем не менее, согласно докладу Эдварда Лимера 2007 года под названием «Жилой сектор и есть бизнес-цикл», в среднем на него приходилось около четверти слабости в периоды рецессий со времен второй мировой войны.

Вторым после жилья сектором по важности для спадов является сектор потребительских товаров, в особенности дорогих или долго служащих — таких как автомобили, мебель и бытовая техника. Они часто связаны с процветанием рынка жилья, потому что люди обычно закупают много новой техники и других вещей в новый дом.

На этот раз сектор жилья не правит экономикой

Жилье обычно составляет большую часть квартальных колебаний ВВП. Но в последнее время роль этого сектора становится все слабее.

Иногда у спада другие причины, но они лишь подчеркивают роль жилья в экономическом цикле. Спад 1953 года последовал за сокращением государственных расходов после войны в Корее, а спад 2001 года был вызван снижением деловых расходов после того, как лопнул «пузырь» доткомов. Оба были относительно короткими и мелкими — рецессия 2001 года была наименее серьезной со времен Второй мировой войны — отчасти потому, что инвестиции в жилье оставались стабильными.

Последний кризис, с 2007 по 2009 год, стал одним из ярких примеров ведущей роли жилья в условиях спада. Недавний отчет Федерального резервного банка Сент-Луиса показал, что на строительный сектор пришлось чуть более трети сокращения производства в ходе прошлой рецессии. А также около половины потерь рабочих мест, включая увольнения в смежных отраслях.

Как выглядит сектор жилья сейчас? Противоречиво, но наиболее важные для экономического роста пункты самые стабильные. В конце прошлого года многих покупателей жилья отпугнули повышение цен и рост процентных ставок. Цены в районе Далласа, который включает в себя город Плейно (один из самых безопасных городов в США по утверждению журнала Forbes на 2011 год) , на 76% выше, чем в 2012 году.

Цены обескураживают покупателей

Если судить по объемам продаж и ценам, жилищный сектор находится в опасном положении. По данным Национальной ассоциации риэлторов, в декабре продажи домов на вторичном рынке жилья упали примерно на 10% по сравнению с прошлым годом. Ассоциация винит в этом рост цен и процентных ставок, а также недостаток предложения — у покупателей почти нет выбора. Основная проблема заключается в том, что, хотя количество рабочих мест увеличивается, рост заработной платы не поспевает за ростом цен на недвижимость.

Цены выросли настолько быстро, что даже дома на рынках, которые ранее считались доступными, теперь уже многим не по карману. Цены на жилье выросли примерно на 50% с 2012 года, и на многих прежде дешевых рынках они взлетели куда быстрее, чем на дорогих. В Финиксе цены на жилье выросли вдвое с 2012 года без учета инфляции. Денверский рынок вырос на 90%, Атланта — на 84%, Нэшвилл — на 78%, а Даллас — на 76%.

Если люди не могут позволить себе дом в Техасе, то где вообще смогут? Многие покупатели побоялись покупать жилье из-за резкого роста цен в сочетании с увеличением процентных ставок, которые делают ежемесячные платежи еще более дорогими. Часть этого спроса, похоже, вернулась в начале 2019 г., после того как процентные ставки упали примерно до уровня прошлого года.

Тем не менее, непроданные дома остаются на рынке все дольше, снижение цен становится все более распространенным явлением, а у ряда застройщиков прошли массовые увольнения. Перед недавним выступлением перед тысячью человек из жилищного сектора Джон Бернс, основатель John Burns Real Estate Consulting, попросил аудиторию сделать прогноз на год. Аудитория разделилась в своем мнении почти пополам. Одни считали, что в будущем их ждет снижение цен и соответственный рост продаж жилья. Другие были уверены, что стабильный подъем цен и никому не нужные дорогие новостройки никуда не денутся.

Джон Бернс, основатель John Burns Real Estate Consulting:

«Сейчас все очень осторожны.»

Все это звучит очень пессимистично — но для тех, кто не пытается продать дом или занимается продажей недвижимости, все не так плохо, как кажется. Общее количество новых домов выросло в январе более чем вдвое по сравнению с минимумом эпохи рецессии, но показатель все еще значительно ниже долгосрочного среднего.

Строители не так оптимистичны, как раньше

Когда экономисты говорят о спаде в секторе жилья, они в основном имеют в виду строительство, а не цены на жилье. Большая часть вклада отрасли в годовой ВВП заключается в капиталовложениях в жилую недвижимость. Эта категория почти полностью состоит из строительства домов на одну семью, жилых домов и кондоминиумов, а также из небольшого числа пристроек и ремонта домов.

Повышение цен на жилье улучшает экономику небольшими, но важными способами. Например, заставляет людей чувствовать себя богаче и увеличивает капитал, который владельцы могут использовать и тратить в других местах. Но увеличение расходов людей, чувствующих себя более богатыми, далеко не так важно, как темпы продаж домов и объемы строительства. И те, и другие создают много рабочих мест — для агентов по недвижимости и ипотечных брокеров, а также архитекторов, строителей, электриков, сантехников и остальных людей, занятых проектировкой и строительством.

Какое еще восстановление?

Строительство домов на одну семью не вернулось к предкризисному уровню. Строительство квартир и кондоминиумов также не удовлетворило запросы потребителей.

Если объемы покупки домов постепенно становятся все меньше и меньше, то сектор строительства буквально вымирает. В январе общий объем возведения новостроек вырос на 1,2 млн г/г. Это в два с лишним раза больше, чем во времена рецессии, когда показатель был менее 500 тыс. Но все же значительно ниже среднего уровня в 1,5 млн, установленного в период с 1990 года до спада жилищной сферы. Несмотря на увеличение численности населения, в области строительства наблюдается явный кризис.

Совершенно очевидно, что потребность в новом жилье имеется, но строители не удовлетворяют этот спрос. Почему? Этот вопрос не из простых.

Во время конференц-звонков, основной темой которых является объявление доходов, такие компании как D.R.Norton и PulteGroup говорят то же, что и все агенты по недвижимости: покупателей отпугивают высокие цены и подвижные процентные ставки. Многие строительные компании также винят в бедах местные нормативные акты, затрудняющие возведение новостроек в плотно застроенных кварталах. Особенно трудно заниматься строительством жилищ в районах близ промышленных предприятий. Также упоминаются высокие затраты на рабочий персонал при ограниченном рынке труда.

Общий вывод по всем этим заявлениям таков — строители не могут возводить дома, подходящие потребителям по месту расположения и ценам, а потому вообще почти ничего не строят.

Наибольший спрос на жилье приходится на нижний сегмент рынка, от которого труднее всего получить хорошую прибыль. Однако некоторые строители заявляли, что они переходят с крупных заказов на приобретение небольших земельных участков и возведение маленьких домов. В некоторых ситуациях это может повысить темп строительства, а в некоторых — нет.

В результате на совокупную стоимость строительства жилых помещений пришлось только 3,9% экономики в третьем квартале, что снизило общий объем производства в течение трех кварталов.

Другими словами: жилищный сектор уже находится в рецессии. В будущем, скорее всего, ситуация не изменится ни в лучшую, ни в худшую сторону.

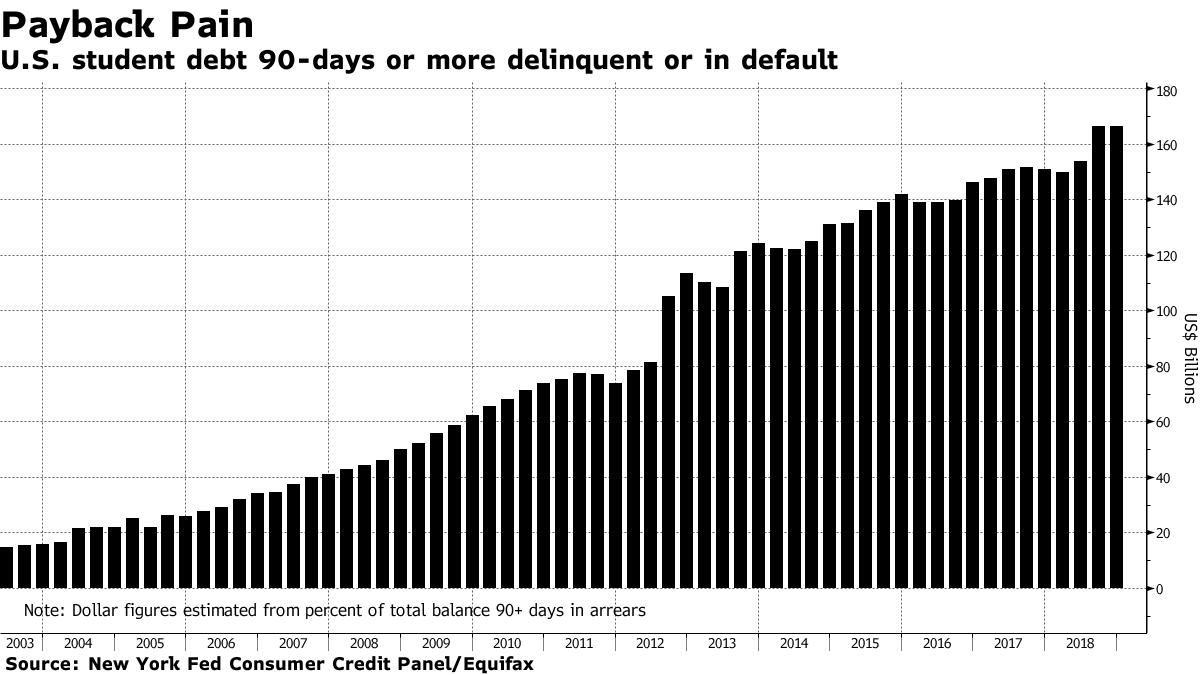

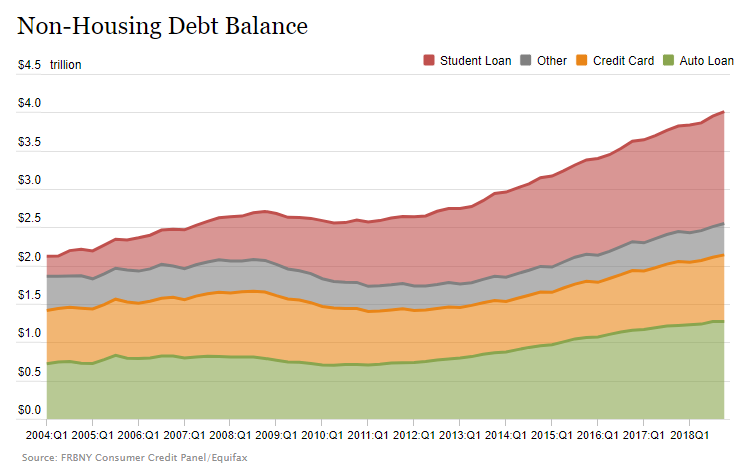

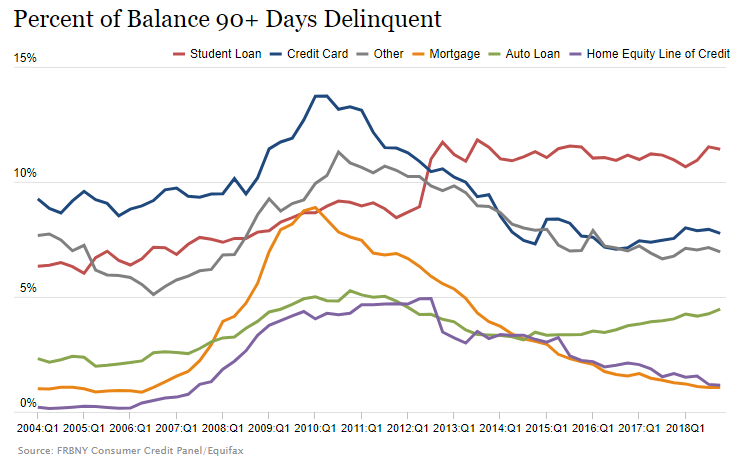

Общий объем образовательных кредитов в США в четвертом квартале 2018 г. равнялся $1,46 трлн, или 7,5% ВВП США. Это второй по величине тип долга в США после ипотеки, объем которой $9,54 трлн. И первый по величине серьезной просрочки (более 90 дней): ее объем $166,4 млрд — 11,4% студенческих долгов.

Рынок студенческих кредитов за последние 15 лет увеличился более чем в 8 раз. Некоторые аналитики называют их «второй ипотекой» — перед кризисом 2008 года резко вырос объем ипотечных долгов, и схлопывание этого пузыря спровоцировало рецессию.

Почему увеличивается долг и растет доля просрочки?

Общий объем студенческих долгов и просрочка увеличивается по трем основным причинам.

Растет стоимость образования. Высшее образование в США дорожает быстрее, чем в среднем товары и услуги по стране. По данным Bloomberg, с 2006 по 2017 г. американский индекс потребительских цен вырос на 21%. За это же время плата за колледж в среднем поднялась на 63%, за общежития — на 51%, а за учебники — на 88%.

#справка Удорожание высшего образования замедляется — за 2018 год стоимость четырехлетнего обучения в среднем выросла лишь на 3,1%. Это рекордно низкий уровень, однако он все еще выше инфляции

Темпы роста стоимости высшего образования в США. Источник: Bloomberg

Возможность списания кредита. Если заемщик сделал определенное количество платежей по студенческому долгу, оставшуюся задолженность можно списать. Сумма сделанных выплат при этом может быть минимальной.

Многие этим пользуются — из 500 студентов, опрошенных порталом LendEDU в феврале 2017 г., 49,8% надеялась на списание. Кредиты таких заемщиков остаются значительными вплоть до списания. Поскольку ежегодно появляются новые заемщики, а старые кредиты выплачивают медленно, общая сумма долга растет.

Небросовестность заемщиков. Многие из опрошенных LendEDU студентов тратили образовательные займы не по назначению, в том числе не на предметы первой необходимости. Излишние траты усложняют выплаты по долгу.

Доля респондентов, которые тратили образовательный кредит на другие цели. Источник: LendEDU

Как студенческие кредиты влияют на экономику?

По данным NerdWallet, в первом квартале 2018 года 92,35% образовательных кредитов в США были выданы государством. Поэтому просрочка по ним не сильно влияет на банковскую систему страны.

Ира Джерси, аналитик по процентным ставкам Bloomberg Intelligence:

«Поскольку большинство займов финансируется правительством, они, вероятно, не нанесут ущерба экономике, как это было в 2007 году по ипотечному долгу. Но в конечном итоге невозврат кредитов означает увеличение федерального дефицита.»

Однако увеличение студенческих долгов косвенно влияет на экономику — сдерживает спрос заемщиков на товары и услуги. Социологические исследования называют необходимость обслуживать эти кредиты одной из причин, почему миллениалы откладывают создание семьи и покупку дома.

«Можно заметить долгосрочный негативный эффект образовательных кредитов на людей, которые не могут их выплатить. Страдает их кредитный рейтинг и вообще экономическая жизнь. Продолжение увеличения студенческого долга сдерживает экономический рост.»

Высокая доля просрочки также может говорить о слишком низких зарплатах у выпускников по сравнению с суммой образовательного долга. По данным LendEDU,

средняя годовая зарплата выпускников в США с 0–5 годами опыта составляет $49,4 тыс.,

средний долг после окончания колледжа равнялся $20,4 тыс.

То есть кредит составляет около 40% дохода выпускника. При этом «премия за образование» — разница в доходах и совокупном благосостоянии посещавших и не посещавших колледж — падает. В будущем эта динамика может повлиять на выбор школьников получать высшее образование, или нет — от этого будет зависеть структура рынка труда.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«В абсолютном выражении рынок студенческого кредитования в США растет, как и ВВП. Но процент просрочек по этому долгу относительно стабилен с 2015 года — нет каких-то ярко выраженных тенденций к росту.

Выдает их государство, то есть нагрузка с банковской системы абсолютно снимается. Поэтому серьезной угрозы для экономики США в плане кредитных рисков эта ситуация пока не несет — невозврат кредитов не вызовет за собой цепочку банкротств. Государство может напечатать еще денег для этого рынка и списать долги.

Более того, рынок труда в США сейчас сильный, активно создаются рабочие места. То есть будущие выпускники, выходя на рынок, должны найти себе рабочее место с подходящей зарплатой. В такой ситуации большинство заемщиков смогут вернуть кредит, если захотят.

Отмечу, что здесь есть несколько негативных моментов.

Рост ставок. В США процентные ставки сильно выросли, и кредиты сейчас и три года назад — это разные вещи. Долги стали более дорогими для заемщиков, и их сложнее вернуть.

Влияние на спрос. В экономике США потребители очень активно используют кредиты. Поэтому подрыв кредитной истории выпускников из-за просрочки может привести к выпадению спроса на товары и услуги в будущем.

Проблемы в случае спада. Сейчас бизнес-цикл находится в завершающей фазе роста. Когда он развернется и перейдет к падению, предприниматели, которые понабирали несколько лет назад кредитов и расширились, поймут, что спрос слишком маленький, и начнут сокращать рабочие места. Это будет ударом по студентам с кредитами — для них может не оказаться работы.

Сегодня безработица на исторических минимумах — это как раз один из индикаторов, что достигнут предел роста. И то, что сейчас выглядит чем-то не особо угрожающим экономике США, в перспективе может стать точкой напряжения.»

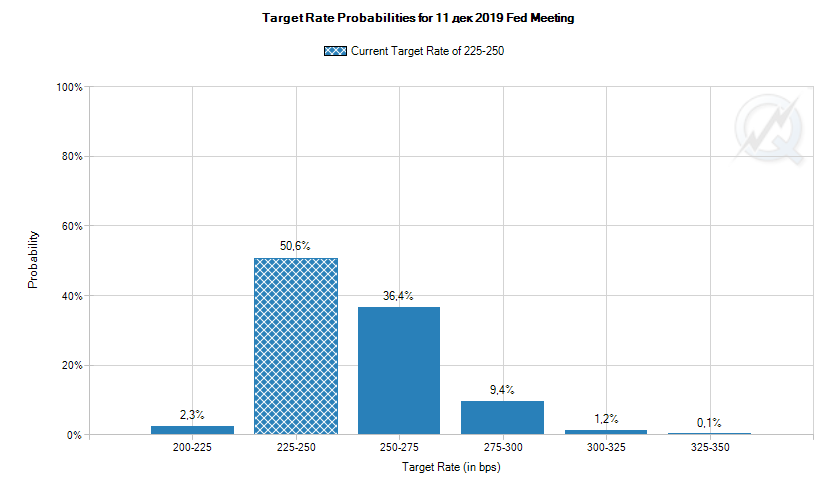

С декабря 2015 года Федеральная резервная система США последовательно ужесточает денежно-кредитную политику. Регулятор повышает ставку и сокращает активы на балансе.

В январе 2018 г. у ФРС поменялся глава — вместо Джаннет Йеллен председателем стал Джером Пауэлл. Несмотря на смену руководства, тренд на ужесточение политики сохранился. Рассказываем, чего ждал рынок от ФРС, какие решения регулятор принял в течение года и как они повлияли на экономику.

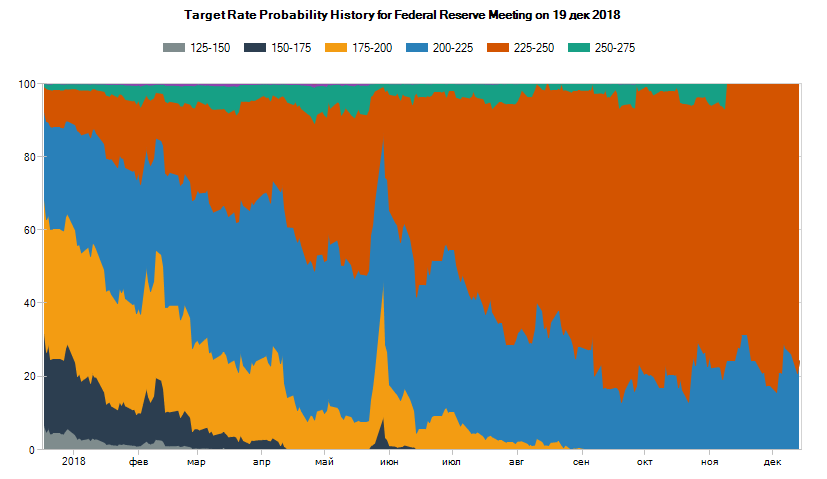

Ставка ФРС в начале года находилась на уровне 1,25–1,5%. По данным CME Group, большая часть рынка ожидала, что за 2018 г. регулятор повысит ее 1–3 раза. Вероятность двух повышений (до 1,75–2%) оценивалась почти в 40%.

В течение года ожидания изменились — рынок существенно повысил вероятность четырех повышений, а до середины ноября не исключал пяти.

Как рынок оценивал вероятности разных уровней ставки к концу 2018 г. в течение года. Источник: CME Group — Открыть оригинал

В итоге, как и ожидали участники рынка, из восьми заседаний в 2018 г. ФРС повысила ставку на четырtх: 21 марта, 13 июня, 26 сентября и 19 декабря. Причину регулятор называл каждый раз одинаковую — укрепление экономики:

уровень безработицы в течение года снизился с 4,8 до 3,7%, в апреле став минимальным с 2000 года;

в августе рост ВВП в годовом выражении вырос до 4,2% — максимального уровня с 2014 года (в октябре показатель упал до 3,5%).

Ставка ФРС после последнего заседания регулятора за год оказалась на уровне 2,25–2,5%.

#интересное Президент США Дональд Трамп считает, что политика ФРС слишком сильно замедляет экономический рост страны. Перед заседанием 19 декабря он несколько раз призывал регулятора отказаться от повышения. О противоречиях в целях ФРС и президента США на BBC

На заседании 19 декабря ФРС обновила прогнозы по политике на следующий год. Чего касались главные изменения и комментарии:

Медианный прогноз по повышениям ставки в 2019 г. В сентябре ФРС планировала поднять ставку три раза. В декабре прогноз снизился до двух повышений «с высокой долей неуверенности». При этом большая часть рынка сейчас ожидает увидеть не более одного повышения в следующем году.

Как рынок оценивает вероятности разных уровней ставки к концу 2019 года на 20 декабря 2018 г. Источник: CME Group — Открыть оригинал

Макроэкономический прогноз. Уменьшились ожидания по росту ВВП США и инфляции. ФРС прогнозирует, что по итогам 2018 и 2019 гг. инфляция будет меньше целевого уровня на 1 п.п. Макроэкономические прогнозы ФРС.

Интервал нейтральной ставки. ФРС снизила интервал нейтральной ставки — такой, которая не стимулирует и не замедляет экономический рост — с 2,8–3% до 2,5–3%. То есть сейчас ключевая ставка в США, по мнению регулятора, уже является нейтральной.

Снижение баланса ФРС. По словам Пауэлла, регулятор продолжит уменьшать баланс так, как планировал. В ноябре 2017 г. он заявлял, что ФРС будет сокращать баланс до $2,5–3 трлн в течение 5 лет. Регулятор снижает сумму активов пассивно — не продавая их, а отказавшись от реинвестирования средств после погашения бумаг.

Ситуация на фондовом рынке. Глава ФРС напомнил, что цель регулятора — следить за макроэкономической картиной, а не движениями рынке. Это означает, что на изменение планов ФРС по повышениям ставки повлияло не падение фондовых индексов, а глобальные экономические риски — например, торговые войны — которые влияют на рост ВВП, безработицу и инфляцию.

Сдерживающая монетарная политика влияет на рынки в краткосрочной и долгосрочной перспективе.

Краткосрочное влияние. Повышая ставку, американский регулятор увеличивает стоимость заемного капитала. Это непосредственно влияет на финансовые показатели компаний и ожидания инвесторов. Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic, исследовал динамику основного фондового индекса США — S&P 500 — после повышений ставки ФРС с 2015 г. Он выяснил, что в большинстве случаев

после объявления о повышении значение индекса краткосрочно снижается;

средняя продолжительность устойчивого снижения индекса — примерно 2,5 календарных недели;

минимальное значение индекса достигается между второй и третьей торговой неделями после объявления о повышении.

После повышений ставки ФРС в 2018 г. индекс также падал:

Ужесточение монетарной политики — не единственная причина негатива на фондовых рынках. Влияли также торговые войны и геополитическая напряженность. О других причинах падения мировых индексов — в блоге DTI Algorithmic

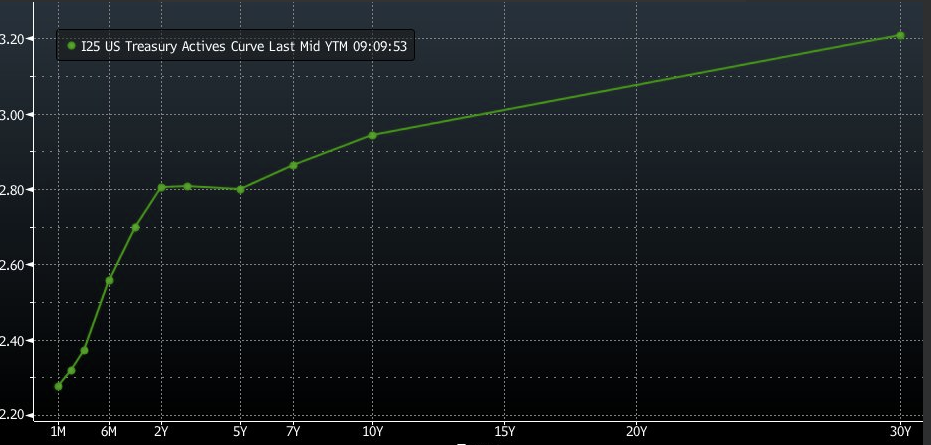

Долгосрочное влияние. Ставка ФРС влияет на доходности гособлигаций США — они также повышаются. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность.

Сильнее зависят от ключевой ставки и быстрее растут доходности облигаций с коротким сроком до погашения. Поэтому повышение ставок ФРС влияет на форму кривой доходности гособлигаций США.

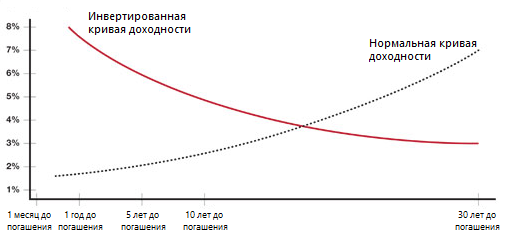

#справка Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным. Если закономерность нарушается, кривую называют инвертированной. Подробнее о кривой доходности и ее видах на Investopedia

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних. Если для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность, то кривая будет считаться полностью инвертированной. Инвертирование кривой считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Между частичным и полным инвертированием кривой американских гособлигаций в 2000 г. прошло шесть месяцев. По мнению Михаила Дорофеева, если она снова полностью инвертируется, ФРС придется перейти к понижению ставок, признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

#мыжеговорили О вероятности инвертирования кривой гособлигаций США мы писали еще в декабре 2016 г., а подробно о причинах и последствиях этого процесса рассказывали в июле 2018 г.

Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным.

Иногда закономерность нарушается, в такой ситуации кривую называют инвертированной. Это считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды. Источник: Федеральный резервный банк Сент-Луиса — Открыть оригинал

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. В исторической ретроспективе это обычно заканчивалось плохо.

Сегодня инвесторы продают ближние облигации и одновременно покупают дальние облигации для спасения капитала от рисков торговых войн. Доходность ближних бондов растет, а дальних падает. Получается, что ставка ФРС активно растет, подходя к целевым значениям, а доходности ближних и дальних облигаций достаточно быстро двигаются навстречу друг к другу. В итоге рынок активно двигается от нормального состояния в состояние инвертированности кривой доходностей.

Эта тенденция предвещает скорую стагнацию с переходом в рецессию — денежно-кредитная политика переходит „точку невозврата“. Слишком высокие ставки сокращают монетизацию экономики, снижают совокупный спрос, замедляют процессы кредитования и экономическую активность. Экономика в таких случаях находится на вершине бизнес-цикла или уже прошла ее, то есть лучшее уже позади.»

#справка Следующее заседание регулятора состоится 19 декабря 2018 г. По прогнозам, ставка снова будет повышена — до 2,25–2,50%

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Сейчас кривая доходности инвертирована частично — в середине графика. Она будет считаться полностью инвертированной, когда для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность. В этом случае график перевернется по всей длине:

Нормальная и инвертированная кривые доходности — Открыть оригинал

Подтверждением инвертированности будет момент, когда ключевая ставка в США окажется выше максимального значения доходности по всей кривой.

По мнению Михаила, в такой ситуации ФРС придется прекратить повышение ставок и вскоре перейти к их понижению, одновременно признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

Каждую неделю Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic, делится одной из своих инвестиционных идей. Сегодня рекомендация такая: оставаться в деньгах.

Михаил о том, почему стоит воздержаться от покупок:

«ФРС борется с инфляцией и созданием финансовых пузырей, поэтому с 2015 года постепенно повышает ставку. Из-за этого инвесторы недовольны доходностью гособлигаций США и продают их. Из-за торговых войн избавляется от американского госдолга его крупнейший держатель — Китай. Сама ФРС сокращает баланс, продавая в том числе госбонды. В результате цены этих бумаг снижаются, а доходности растут.

Когда облигации начинают активное падение, с некоторым лагом также разворачивается вниз рынок акций. Исследования показывают, что этот лаг составляет примерно 4–8 месяцев.

Пример — кризис 1987 года, который отлично описан в книге Джона Мерфи «Межрыночный технический анализ». Тогда промышленный индекс Доу-Джонса в течение нескольких месяцев упал примерно на 35%. Резкое падение началось через четыре месяца после разворота рынке облигаций.

Рис. 1. Пример из книги Дж. Дж. Мерфи. Межрыночный технический анализ. Рынок акций и облигаций в период 1985-1988 гг. — Открыть оригинал

Американские фондовые индексы уже показали снижение на прошлой неделе. С учетом всех сложившихся на рынке факторов она может получить дальнейшее развитие. Коррекция американского рынка акций может продолжится еще на 5–20%.

Учитывая активные распродажи и в акциях, и облигациях, моя рекомендация на сегодня — оставаться в деньгах и накапливать денежные средства для покупки акций после завершения вероятной коррекции. Полагаю, что лучше дождаться, пока индекс S&P500 не снизится хотя бы до минимумов февраля 2018 года, и уже там пробовать осторожные покупки. Пока этот уровень не будет достигнут, я бы советовал воздерживаться от долгосрочных вложений в рискованные активы.

Подведем итог. Пока мы ожидаем развития нисходящей коррекции, но не ждем глобального разворота рынка акций. Надеемся, что вскоре представится более выгодная возможность для покупки акций. До тех пор можно просто копить наличность или вкладывать свободные деньги в инструменты денежного рынка. Это краткосрочные бонды (желательно с номиналом в долларах США) с инвестиционным рейтингом A- и выше со сроком до погашения от 1 до 3 месяцев. На таких временных горизонтах вложения будут находиться в относительной безопасности и принесут минимальную доходность.»

В первом квартале 2018 г. объем образовательных кредитов в США превысил $1,5 трлн. Этот тип долга — второй по величине в стране после ипотек ($9 трлн). С 2006 г. его объем вырос более чем на 90%. Причин несколько.

Стоимость образования. Высшее образование дорожает быстрее, чем в среднем товары и услуги по стране. С 2006 по 2017 г. американский CPI вырос на 21%. За это же время плата за колледж в среднем увеличилась на 63%, за общежития — на 51%, а за учебники — на 88%.

Возможность списания кредита. США списывают оставшуюся задолженность по образовательному кредиту, если заемщик сделал определенное количество платежей (зависит от конкретного плана). При этом сумма выплат может быть минимальной.

Многие этим пользуются — из 500 опрошенных LendEDU в феврале 2017 г. студентов 49,8% надеялась на списание. В результате кредиты остаются значительными вплоть до списания, что увеличивает общую сумму долга.

Правительство США и Дональд Трамп предлагают реформировать программу списания образовательных долгов. В том числе — заменить различные ее планы одним. Напрямую это не повлияет на объем кредитов, но изменит условия, при которых происходит списание.

Недобросовестность заемщиков. По данным LendEDU, многие студенты тратили образовательные займы не по назначению — на еду, одежду, алкоголь и так далее. Излишние траты еще больше усложняют выплаты по долгу.

Негативный эффект увеличения долга за образование начинает проявляться в экономике и демографии США. Социологические исследования называют необходимость обслуживать эти кредиты одной из причин, почему миллениалы откладывают создание семьи и покупку дома. Рождаемость находится на 30-летнем минимуме.

Джером Пауэлл, глава ФРС:

«Можно заметить долгосрочный негативный эффект образовательных кредитов на людей, которые не могут их выплатить. Страдает их кредитный рейтинг и вообще экономическая жизнь. Продолжение увеличения студенческого долга сдерживает экономический рост.»

Эксперты агентства Bloomberg назвали самые финансово «взрывоопасные» страны: в так называемую «хрупкую пятерку» вошли Турция, Аргентина, Колумбия, Южная Африка и Мексика. В своих оценках экономисты исходили из объективных финансовых показателей, таких как бюджетный дефицит, торговый баланс, долговая нагрузка и размер международных резервов. В конце 1990-х годов в аналогичную группу риска входили в первую очередь страны Азии. Тогда начавшийся в их экономиках финансовый кризис перекинулся на Россию, а затем и на страны Запада.

Возможно ли повторение этой истории? И верно ли, что она может начаться в одном из обозначенных экспертами Bloomberg государств? Список «слабых звеньев» глобальной экономики от аналитиков Bloomberg выглядит убедительно, считает советник по макроэкономике генерального директора компании «Открытие Брокер» Сергей Хестанов. Однако где бы ни начался новый кризис, его ощутят на себе все, уверен эксперт.

Сергей Хестанов, советник по макроэкономике генерального директора компании «Открытие Брокер»:

«Просто исходя из среднесрочной цикличности, мир приближается к очередному кризису. Когда точно он произойдет, естественно, спрогнозировать невозможно. Но, в любом случае, до этого циклического кризиса уже не очень далеко.

Весьма вероятно, что спусковым крючком послужит одна из стран, входящая в так называемую „хрупкую пятерку“. Но вне зависимости от того, какая страна сыграет роль спускового крючка, если сценарий циклического кризиса сработает, достанется всем странам.»

Если турецкий «пожар» удастся погасить, следующим источником глобальных финансовых проблем может стать один из ближайших соседей США. Так считает управляющий партнер финтех-компании DTI Algorithmic Александр Бутманов.

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

«Самая уязвимая сейчас, понятно, Турция. Но с точки зрения рисков надо смотреть на Мексику, потому что в ней сосредоточено очень много долга, он выдан множественными офшорами, которые подконтрольны американцам.

Если и выбирать из перечисленных групп риска и не смотреть в сторону Азии, — хотя мне кажется, этот регион здесь недооценен — то на вопрос о том, кто может причинить наибольший вред глобальным игрокам, ответ — Мексика. Потому что если она зашатается, неизвестно, какие корпорации США пострадают, возможно, пострадает какой-нибудь квазисуверенный долг либо долг какого-то отдельно взятого штата. Там все, что угодно может случиться.»

Россия в списке «хрупких экономик», составленном экспертами Bloomberg, находится на девятом месте. Фундаментальные показатели ее экономики несравненно лучше, чем в 1998 году. Среди плюсов аналитики перечисляют положительный платежный баланс и низкую инфляцию, а минусом называют низкое качество госуправления.