Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

В этом видео Михаил Дорофеев, портфельный управляющий и глава аналитического департамента DTI Algorithmic, показывает как рождаются инвестиционные идеи. Он разбирает процесс на примере акций биотех-компании Incyte Corp. ($INCY).

Если вы хотите больше узнать о том, как работает технический анализ и как предсказать рост или падение акций — приходите на курс Михаила:

Горизонт инвестирования: до середины марта 2019 г.

Краткая характеристика компании

Транснациональная компания AstraZeneca PLC была основана в Кэмбридже, Великобритании в 1992 г. Она разрабатывает и продает рецептурные лекарства для лечения онкологических, сердечно-сосудистых, метаболических, респираторных, желудочно-кишечных, неврологических и инфекционных заболеваний.

Капитализация эмитента составляет более $90 млрд (группа +Large).

Фундаментальное описание идеи

В начале 2019 года мы продолжаем придерживаться основной идеи: тренд на рынке акций развернулся вниз. На момент прогноза, 16 января 2019 г., основной индекс США S&P 500 подошел к ожидаемой зоне сопротивления 2600-2650 пунктов. Возможно, распродажи, которые начались осенью 2018 г., скоро возобновятся с новой силой.

Основа для инвестидеи по бумаге AstraZeneca PLC — технический анализ. На графике сформировалась и подтвердилась вершина — расширяющийся треугольник — и произошел пробой линии основного восходящего тренда. Новости по данной компании на момент прогноза не содержат негатива.

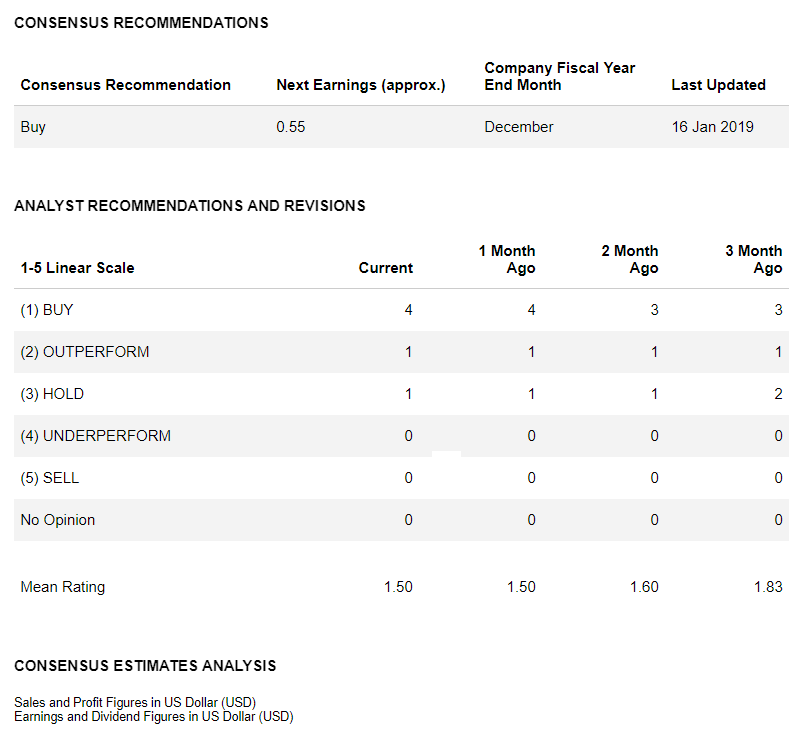

Консенсус-прогнозы аналитиков стали более бычьими по сравнению с предыдущим кварталом (см. табл. 1). Причина этого — упавшая на 15% за четвертый квартал 2018 г. цена акции.

Таблица 1. Консенсус прогнозы аналитиков по обыкновенной акции AstraZeneca PLC на 16 января 2019 г. Источник: Reuters — Открыть оригинал

Улучшение консенсус-прогнозов характерно для многих акций после предновогодних распродаж. Требуется время, чтобы проявились негативные эффекты от торговых войн, риски Брекзита, долговые проблемы из-за высоких ставок ФРС и других фундаментальных причин.

Технический анализ (торговый план)

Основным сценарием для данного эмитента является ожидание дальнейших распродаж. В его пользу говорит сезонная слабость акции в январе — марте каждого года (см. рис. 1).

Однако перед началом продаж желательно дождаться признаков слабости широкого рынка и отката цены акции к сопротивлению $36,5-37,5. Более того, важно контролировать риски через размер позиции и стоп-лосс, поскольку явного фундаментального негатива по эмитенту пока нет.

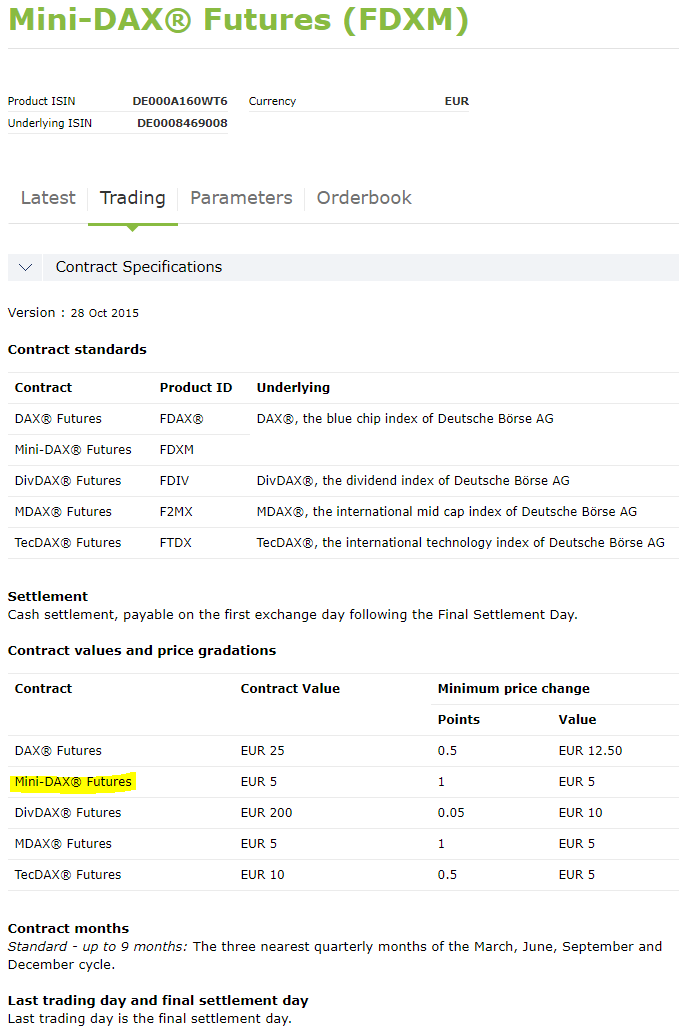

Сегодня мы рассмотрим идею по продаже фьючерсов на индекс акций широкого рынка Германии — Mini DAX Futures. Подробная спецификация этого фьючерса на рис. 1.

Ниже о том, почему мы ожидаем, что немецкий рынок акций ускорит падение.

Президент США Дональд Трамп активно проводит политику по изменению мировых потоков товаров и услуг и соответствующих финансовых потоков. Страна последовательно вводит и повышает пошлины на импорт товаров и услуг.

Ужесточение торговой политики было одним из предвыборных обещаний Трампа. Его цель — снизить торговый дефицит США и вернуть производство транснациональных корпораций на территорию государства. По мнению американского президента, это активизирует резкое увеличение количества рабочих мест, ускорит темпы роста ВВП и обеспечит дополнительные доходы бюджета.

В 2017–2018 гг. рынки акций США отыгрывали эти потенциально положительные факторы. Американские фондовые индексы несколько раз обновляли исторические максимумы. Европейские рынки акций — в том числе немецкий индекс $DAX — также показывали рост, однако отставали от США.

В январе 2018 г. ситуация на мировых финансовых рынках разительно изменилась. В ценах был учтен весь позитив. Участники начали отрабатывать уже негативные тенденции, что сказывается на котировках европейских акций.

C февраля 2018 г. фондовый рынок Германии выглядит гораздо слабее американского. В начале осени 2018 г. американские индексы показали новые исторические максимумы, а $DAX продемонстрировал слабость и не смог повторить успех США (см. рис. 2). В середине осени прошли сильные распродажи акций по всему миру. Рынок Германии снизился гораздо сильнее американского, что подтверждает его относительную слабость.

Рис. 2. Динамика производных инструментов на индексы S&P 500 и DAX за март 2016 г. — ноябрь 2018 г. Источник: TradingView — Открыть оригинал

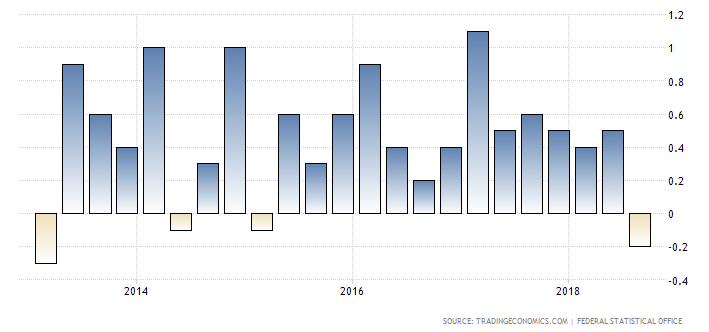

Торговые войны США с другими странами. Аналитики — например, из Всемирной торговой организации — ожидают, что из-за ужесточения торговой политики замедлится рост глобальной экономики. В макроэкономической статистике Германии — крупнейшей экономики ЕС — замедление уже проявляется. В третьем квартале рост ВВП страны снизился на 0,2% по сравнению с уровнем предыдущего квартала (см. рис. 3).

Количественное ужесточение (QT) в США. Федеральная резервная система США повышает ставки и сокращает баланс. В результате выросли доходности американских гособлигаций. Рынок США стал более привлекательным, и мировые финансовые потоки развернулись в сторону долларовых активов. Первыми удар испытали развивающиеся рынки — они обвалились в конце лета — начале осени 2018 г.

Бюджетные разногласия в ЕС. В конце октября 2018 г. Еврокомиссия заблокировала проект бюджета Италии из-за троекратного увеличения запланированного бюджетного дефицита. Эта проблема давит на котировки финансовых активов на европейских рынках.

Новости о выходе Великобритании из ЕС — Brexit. Стороны не могут договориться об условиях Brexit. 14 ноября кабинет министров Великобритании утвердил предварительный план соглашения о выходе страны из Евросоюза. Однако его должны одобрить также британский парламент и власти ЕС. Пока Brexit остается фактором нестабильности в Еврозоне в целом.

Косвенный эффект от санкций. Введенные ЕС против России негативно сказывается на самом блоке. Ограничения приводят к упущенной выгоде для многих стран ЕС, в том числе Германии. По разным оценкам, упущенная выгода от невыданных кредитов и — неполученные по ним проценты — составляют до $17 млрд в год.

Распродажи на рынке криптовалют. Динамика цифровых валют — опережающий фактор для традиционных активов. Снижение курсов криптовалют показывает уход от риска в мире.

Капитализация эмитента составляет более $174 млрд (группа +Large).

Анализ новостного потока по эмитенту

Создание стриминговой платформы. С 2012 года стримингом новых продуктов Disney занимается компания Netflix. В августе 2017 г. Disney объявила о планах прекратить сотрудничество — корпорация запустит собственную платформу.

Недавно компания уточнила сроки создания стримингового сервиса — он начнет работу в конце 2019 г. Его подписчики смогут смотреть фильмы, сериалы и мультфильмы по мотивам франшиз Disney. Среди новинок, которые корпорация выпустит на платформе, — сериал про антигероя вселенной Marvel Локи, мультсериал по мотивам «Корпорации монстров» и игровое кино «Леди и бродяга».

Мы ожидаем, что передел рынка стриминговых услуг — перспективное решение для развития компании Disney. Его успешная реализация положительно скажется на будущих финансовых результатах компании и ее капитализации.

#интересное На фоне этой новости актуальна идея с парным трейдингом акций — покупка Disney и продажа Netflix

Недавняя смерть Стэна Ли, автора комиксов The Marvel Cinematic Universe. Это печальное событие может вызвать волну хайпа вокруг продуктов Marvel, права на которые принадлежат корпорации Disney. Мы считаем, что вероятность такого сценария достаточно высока. Если он реализуется, то принесет выгоду компании и послужит драйвером для роста стоимости ее акций.

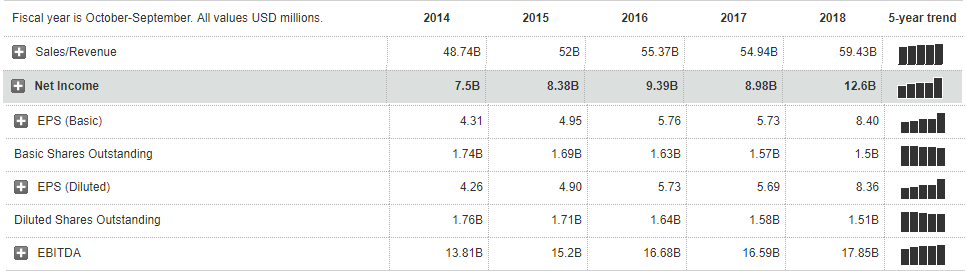

С 2014 г. корпорация показывает устойчивый рост выручки от продаж и прибыли на акцию (см. табл. 1).

Таблица 1. Годовые финансовые результаты Walt Disney Co. ($DIS) за 2014–2018 гг. Источник: MarketWatch — Открыть оригинал

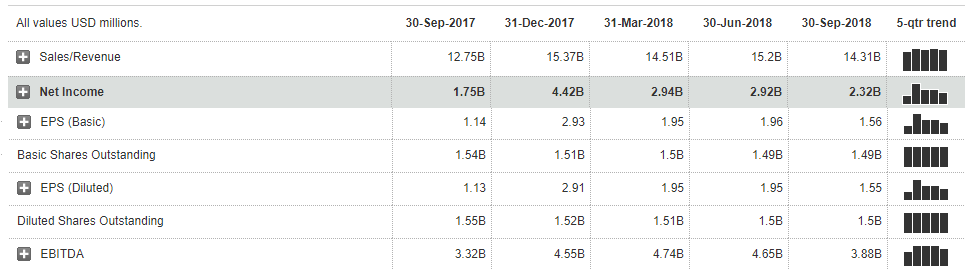

Третий квартал 2018 г. для Disney также оказался достаточно хорошим (см. табл. 2). Прибыль на акцию в опубликованной квартальной отчетности на 16,4% превысила ожидания аналитиков и на 38% — уровень аналогичного периода 2017 года.

Таблица 2. Квартальные финансовые результаты Walt Disney Co. ($DIS) за 30 сентября 2017 г. – 30 сентября 2018 г. Источник: MarketWatch — Открыть оригинал

Технический анализ (торговый план)

Рисунок 1. Технический анализ акции и торговый план по акции Walt Disney Co. ($DIS). Источник: TradingView — Открыть оригинал

Ciena Corporation была основана в 1992 г. и размещена в Ганновере, Мэриленд. Компания разрабатывает решения для сетевой инфраструктуры и интеллектуального программного обеспечения, а также предлагает широкий спектр комплексных услуг.

Ciena работает с компаниями из области здравоохранения, финансов, СМИ, коммунального хозяйства, развлечений, перевозок и розничной торговли. Некоторые из крупных клиентов корпорации:

финансовые компании — Австралийская фондовая биржа, Cal (Israel Credit Cards Ltd), Гонконгская фондовая биржа, Корейская биржа;

коммунальные компании — JEA, Департамент водоснабжения и энергетики Лос-Анджелеса, Управление коммунальным обслуживанием резервации навахо;

Капитализация эмитента составляет более $4,8 млрд (группа +Mid).

Финансовые показатели компании

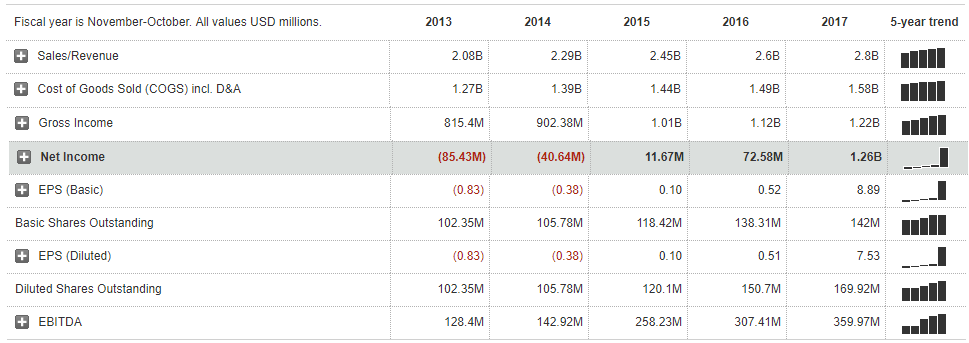

С 2013 г. Ciena Corporation показывала устойчивый рост выручки от продаж (см. табл. 1). 2017 год оказался для корпорации переломным: она показала качественный скачок в росте почти всех видов прибыли, в том числе на акцию (с -$0,83 до $7,53).

Таблица 1. Финансовые результаты Ciena Corporation ($CIEN) за 2013–2018 гг. Источник: MarketWatch — Открыть оригинал

В 2018 году активно обновляют оборудование телекоммуникационные гиганты, например, AT&T и Verizon. Поставщиком для них является Ciena. Крупные контракты положительно влияют на финансовые результаты компании.

К большим достижениям компании за 2017 г. можно отнести динамику чистого долга. За счет последовательного погашения долгов и роста объема денежных средств и их эквивалентов значение чистого долга стало отрицательным в 2018 году. В 2013 г. величина чистого долга корпорации составляла $700 млн, к июлю 2018 г. она снизилась до -$52 млн.

Тенденция к улучшению финансовой устойчивости бизнеса особенно важна в условиях ужесточения монетарной политики ФРС США. Ciena Corporation минимизирует риски роста стоимости долларового рефинансирования кредитов, что повышает инвестиционную привлекательность ее акций.

Технический анализ (торговый план)

Рис. 1. Технический анализ акции и торговый план по акции Ciena Corporation ($CIEN). Источник: TradingView — Открыть оригинал

Medtronic plc ($MDT) — один из крупнейших производителей медицинского оборудования. В 2015 году Medtronic, Inc. приобрела компанию Covidien plc ($COV). По условиям договора они объединены в компанию Medtronic plc со штаб-квартирой в Дублине, Ирландия.

Medtronic состоит из шести основных бизнес-подразделений, которые разрабатывают методы лечения более 70 хронических заболеваний, в том числе сердечной недостаточности, болезни Паркинсона и диабета:

нарушения сердечного ритма,

нейромодуляция,

хирургия позвоночника,

диабет,

кардиохирургия,

хирургические навигационные технологии.

На российском рынке Medtronic присутствует с начала 1990-х годов, российское представительство компании появилось в 2003 г. В 2010 году компания зарегистрировала в РФ юридическое лицо ООО «Медтроник».

Капитализация эмитента составляет более $124,5 млрд (группа +Large).

Финансовые показатели компании

Первые два квартала 2018 г. оказались финансово успешными для Medtronic. Регулярный вывод на рынок новой продукции и услуг — залог успеха для увеличения стоимости любой корпорации.

В конце октября текущего года компания получила одобрение комиссии U.S. Food and Drug Administration (FDA) на

новую систему лечения поражений аорты Valiant Navion(TM) — она позволяет получить лечение пациентам с узкими артериями;

продукт для больных с хроническими болями SynchroMed(TM)II myPTM(TM) Personal Therapy Manager — устройство облегчает случайные приступы боли за счет автоматических инъекций лечебных и обезболивающих препаратов, прописанных врачом.

Технический анализ (торговый план)

Рис. 1. Технический анализ акции и торговый план по акции Medtronic plc ($MDT). Источник: TradingView — Открыть оригинал

Canopy Growth Corporation ($CGC) — крупнейший в Канаде производитель медицинской марихуаны. Ранее компания была известна как Tweed Marijuana Inc. На Canopy Growth Corporation она сменила название в сентябре 2015 г. Штаб-квартира компании находится в Smiths Falls, Канада.

Canopy Growth — лидер в индустрии, контролирует более 33% поставок марихуаны на рынке Канады. Компания управляет семью заводами, более 2,4 млн квадратных футов производственных мощностей и представительствами в девяти странах мира (в том числе Канаде, Германии, Бразилии и Австралии).

Основные продукты корпорации — сухие цветы, масла, концентраты, гелиевые капсулы с травами и каннабисом. Canopy Growth продает свои товары под различными брендами, включая Tweed, Black Label, Spectrum Cannabis, DNA Genetics, Leafs By Snoop, Bedrocan Canada, CraftGrow и Foria.

Основание для покупки — Фундаментальный анализ

Использование марихуаны в медицинских целях (по рецепту врача) в Канаде было легализовано в 2001 г. 19 июня 2018 года парламент Канады одобрил законопроект об использовании марихуаны для индивидуального потребления. С середины октября 2018 г. она будет продаваться в открытом доступе. В результате станет третьей страной в мире после Уругвая и Грузии (и первой из стран G7 и G20), где рекреационная марихуана будет полностью легализована.

Новый закон о легализации дает Canopy Growth Corporation «преимущество первого хода» — возможность занять более сильные позиции на растущем рынке марихуаны. Это скажется на будущих денежных потоках компании и будет основным драйвером роста для цены ее акций.

Для активной экспансии на рынке Canopy Growth Corporation успешно привлекла капитал. В августе 2018 г. в компанию инвестировал крупный американский производитель спиртных напитков Constellation Brands, Inc., известный своими торговыми марками Corona, Modelo и Pacifico.

Constellation Brands увеличила долю в Canopy Growth с 9,9% до 38%, купив дополнительные 104,5 млн акций по 48,60 канадских долларов за акцию. Общая сумма привлеченного капитала составила около $5 млрд. Средства будут направлены на развитие бизнеса по производству и реализации каннабиса в Канаде и других странах, где легализованы продажи медицинской марихуаны.

Технический анализ (торговый план)

Рис. 1. Технический анализ акции Canopy Growth Corporation ($CGC). 1 день. Источник: TradingView — Открыть оригинал

Капитализация эмитента составляет около $111 млрд (группа Large). Входит в список компаний Fortune 200.

Основной бизнес. Altria Group через дочерние компании производит и продает сигареты, бездымные продукты и вино в Соединенных Штатах. Главные клиенты — оптовики, включая дистрибьюторов, крупные розничные организации, вооруженные силы.

В структуре бизнеса группы Altria Group, Inc. значатся компании мирового уровня.

Прочие направления бизнеса. Группа Altria Group, Inc. предоставляет услуги по финансовому лизингу. Основные клиенты — компании из авиации, электроэнергетики, недвижимости и обрабатывающей промышленности.

Финансовые показатели компании

Квартальная отчетность. 26 июля 2018 г. компания отчиталась за второй квартал 2018 г. Результаты оказались настораживающими для инвесторов. Квартальные финансовые показатели в очередной раз сигнализируют о замедлении темпов роста бизнеса Altria Group, Inc.

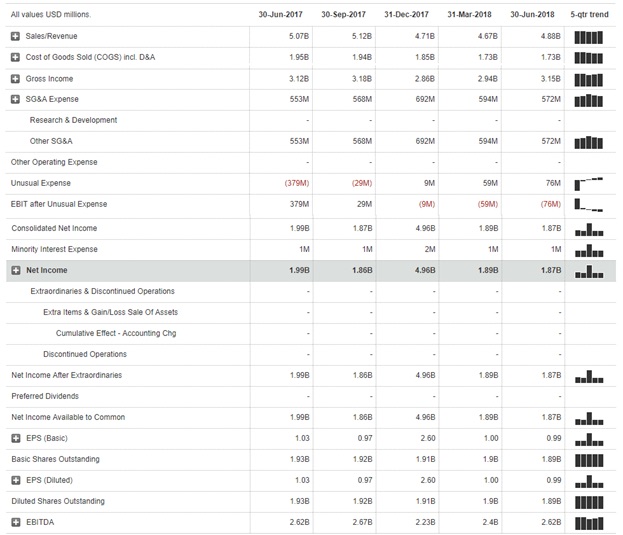

Выручка группы сократилась до $4,88 млрд — на 3,75% по сравнению со вторым кварталом 2017 года. Показатель оказался даже ниже консенсус-прогноза в $5,02 млрд. Чистая прибыль за тот же период упала на 6% до $1,87 млрд (см. табл. 1).

Таблица 1. Квартальные финансовые результаты Altria Group, Inc. ($MO) за 2 кв. 2017 г. — 2 кв. 2018 г. Источник: MarketWatch — Открыть оригинал

Как и в прошлых кварталах, подразделение дымовых продуктов оказалось одним из наиболее слабых направлений бизнеса. В этом сегменте выручка упала на 5%, а операционная прибыль — на 3% по сравнению со вторым кварталом прошлого года. Внутренние поставки сигарет в США упали на 11%, при этом отгрузки сигарет ключевого бренда Marlboro сократились на 10%.

В других направлениях результаты группы за второй квартал лучше. Выручка от продаж бездымных продуктов выросла почти на 3% по отношению ко второму кварталу 2017 г. Винное направление показало наиболее позитивные финансовые результаты. Выручка Ste. Michelle Wine Estate, дочерней компании группы, выросла на 11% по сравнению со вторым кварталом прошлого года, операционная прибыль — на 8%.

MD&A (комментарии к отчетности). Говард Уиллард, генеральный директор Altria Group, Inc.:

«Наши основные табачные компании хорошо справились [во 2 квартале 2018 года], поскольку они продолжали делать стратегические инвестиции в поддержку своих долгосрочных целей».

Новый генеральный директор также указал, что на фактические финансовые результаты за отчетный квартал повлияло снижение налоговых ставок (реформа Д. Трампа).

На ценовом графике $MO за 1,5 года сформирована и активирована классическая вершина «Голова и Плечи». Для нас это очевидный сигнал, что в перспективе от трех кварталов до полутора лет все лучшее для этого эмитента уже свершилось — дальше можно ожидать ухудшения ситуации. Поэтому мы рекомендуем выходить из данных акций и даже открывать короткие позиции по ним.

Возобновление распродаж мы ожидаем от зоны $58–62 с первой целью в районе $45 за акцию. Затем, после краткосрочной коррекции, возможно движение вплоть до $30 за акцию.

Target Corp. — американский офлайн- и онлайн-ритейлер широкого ассортимента товаров. Компании принадлежит 1802 магазина в США. В них продается продукция известных брендов — Mossimo, DENIZEN, Oh Joy! for Target, Genuine Kids и многих других.

Компания активно инвестирует в новые направления бизнеса, особенно в онлайн-торговлю. До конца года Target Corp. вложит $3 млрд в развитие интернет-торговли, расширение сети продаж и повышение узнаваемости своего бренда. Фирма инвестирует в реконструкцию магазинов и удерживает цены на низком уровне, что позволяет ей успешно конкурировать с другими ритейлерами.

Мы считаем, что основными драйверами роста финансовых показателей компании и, соответственно, курса ее акций будут

инвестиции в онлайн-бизнес и сильные позиции на рынке детских товаров увеличат денежные потоки;

курс руководства на снижение расходов и увеличение продаж повысит маржинальность и, следовательно, размер чистой прибыли;

изменение налогового законодательства в США дополнительно снизит расходы;

увеличение прибыли позволит повысить дивиденды, что приведет к росту цен акций компании во второй половине 2018 года.

Финансовые показатели компании

23 мая 2018 года компания представила финансовые результаты за первый квартал 2018 года. Продажи выросли выше прогноза, но из-за увеличения инвестиций в онлайн-торговлю прибыль на акцию составила $1,32 против прогнозируемых $1,39.

Общая информация о финансовом состоянии Target Corp. представлена в Таблице 1 и Таблице 2:

Таблица 2. Финансовые результаты Target Corp. за 2-4 кв. 2017 г. и 1-2 кв. 2018 г. ($TGT). Источник: MarketWatch — Открыть оригинал

Акции Target Corp. торгуются значительно дешевле акций конкурентов. Об этом говорит значение мультипликатора P/E — 11,54 против среднего по отрасли 24,37. Значения мультипликаторов P/BV и P/CF также указывают на недооцененность компании.

Маржинальность компании выше, чем у компаний-аналогов. Например, показатели Gross Margin и Operating Margin равны 29,37% и 6,76%. У конкурентов, в среднем, они составляют 26,00% и 6,26%.

Рентабельность активов (ROA) и инвестиций (ROI) выше, чем у других фирм из сектора. Показатели составляют 7,44% и 10,91% соответственно. Рентабельность собственного капитала (ROE) превышает аналогичный показатель у компаний из сектора почти в два раза (24,50% против 12,84%).

Компания эффективнее использует свои активы, чем другие фирмы из ее сектора. Об этом говорит значение Asset Turnover, равное 1,86 против 0,70 в среднем по сектору.

По показателям ликвидности компания уступает конкурентам. Current Ratio равняется 0,91 против 1,31 у аналогичных фирм. Interest Coverage близок к средним показателям по сектору и составляет 4,86 против 5,02.

Bank of America Corp. — американский финансовый конгломерат. Он продает банковские продукты, управляет активами и инвестициями, занимается финансовым и риск-менеджментом и так далее. Компания функционирует в следующих бизнес-сегментах: Consumer Banking, Global Wealth & Investment Management, Global Banking, Global Markets и других.

Bank of America активно развивает бизнес в области слияний и поглощений (M&A). 23 июля 2018 года фирма объявила, что в рамках расширения своего M&A-бизнеса на рынке телекоммуникаций и медиа нанимает высокопоставленных банкиров из UBS Group AG и Deutsche Bank AG.

За новыми менеджерами в Bank of America пришли их крупные клиенты, в том числе Advance Newhouse Communications, TPG Capital, DISH Network Corp и Verizon Communications Inc. Это приведет к увеличению денежных потоков от M&A-бизнеса компании и улучшению ее финансовых результатов.

Мы считаем, что основными драйверами роста финансовых показателей компании и, соответственно, курса ее акций будут

сокращение операционных расходов, которое положительно скажется на прибыльности банка;

дальнейшее увеличение кредитного портфеля за счет роста кредитования в американской экономике, которое создаст дополнительные процентные доходы;

снижение ставки корпоративного налога в США, которое позволит направить больше денежных средств на выплату дивидендов и выкупы акций;

ожидаемое рынком сохранение на нынешнем уровне ставки ФРС США на ближайшем заседании в августе, которое положительно скажется на фондовом рынке страны.

Финансовые показатели компании

16 июля 2018 года компания опубликовала квартальные результаты. Они превысили ожидания аналитиков. Во втором квартале чистая прибыль компании выросла на 36,3% г/г до $6,78 млрд. Прибыль на акцию (EPS) составила 64 цента, против 57 центов, которые предсказывали аналитики (см. Таблицу 2).

Общая информация о финансовом состоянии Bank of America Corp. представлена в Таблице 1 и Таблице 2:

Таблица 2. Финансовые результаты Bank of America Corp. за 2-4 кв. 2017 г. и 1-2 кв. 2018 г. ($BAC). Источник: MarketWatch — Открыть оригинал

Акции Bank of America Corp. торгуются дешевле бумаг конкурентов. Об этом говорит значение мультипликатора P/E равное 14,50 против среднего по отрасли 17.81. Значения мультипликаторов P/BV и P/CF также указывают на недооцененность.

Темпы роста доходов компании за последний год более чем в 2 раза выше, чем у конкурентов (15,68% против 6,37%). Рост прибыли на акцию (EPS) за последние 5 лет были почти в 4,6 раз выше, чем у аналогичных компаний (46,90% против 10,20%). Дивиденды за последние 5 лет также росли быстрее, чем у аналогичных компаний.

Текущая маржинальность Bank of America меньше, чем у конкурентов. Но мы считаем, что она достигнет среднеотраслевого уровня в среднесрочной перспективе благодаря повышению операционной эффективности.