Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

По итогам заседания 29–30 января Федеральный комитет по открытому рынку ФРС оставил ключевую ставку на уровне 2,25–2,5%. Регулятор убрал из официального комментария фразу о «постепенном повышении» ставки и заявил, что будет «терпеливым» при ее изменениях. То есть ФРС, скорее всего, собирается остановить ужесточение политики.

Что делала ФРС последние годы?

Повышала ставки. В 2015 году Федеральная резервная система прервала цикл понижения ставок и стала их повышать. Регулятор отказался от низких ставок на фоне сильных макроэкономических показателей, чтобы не допустить перегрева экономики США. ФРС повысила ставку девять раз за 2015–2018 гг. — с 0–0,25% до 2,25–2,5%.

Сокращала баланс. Из-за программ количественного смягчения (QE) к 2014 году на балансе ФРС скопились финансовые активы $4,5 трлн. Постоянная поддержка рынка регулятором искажала ожидания инвесторов и подталкивала их покупать больше рискованных бумаг.

В конце 2017 г. ФРС также начала пассивно сокращать баланс — не продавая активы, а отказавшись от реинвестирования средств после их погашения. Регулятор объявил, что уменьшит баланс до $2,5–3 трлн в течение 5 лет.

Формировала ожидания на будущее. С 2015 года ФРС постоянно подтверждала, что будет плавно повышать ставки. В декабре 2018 г. регулятор также заявил, что в 2019 году планирует продолжить ужесточение политики — поднять ставку один—два раза и снижать баланс, как запланировано.

По итогам январского заседания регулятор поменял риторику:

Было в декабре. ФРС прогнозировала, что экономика США останется сильной. Поэтому регулятор планировал продолжить цикл повышения ставок и сокращение баланса.

Стало в январе. Из официального заявления ФРС впервые с 2015 года убрали фразу о «постепенном повышении» ставки. Вместо этого регулятор написал, что Комитет по финансовым рынкам «будет терпелив в решениях об изменении ставки».

Как изменился комментарий ФРС к итогам январского заседания по сравнению с декабрьским. Источник: The Wall Street Journal

#справка ФРС максимально четко следит за формулировками заявлений, подготавливая рынок к будущим изменения в политике. Поэтому инвесторы внимательно следят за текстами комментариев по итогам заседаний регулятора

Джером Пауэлл заявил, что сворачивание стимулирующей политики ФРС завершится «быстрее и при большей величине баланса», чем предполагалось раньше. При спаде в экономике регулятор готов запустить новую программу количественного смягчения (QE) — снова покупать финансовые активы.

Джером Пауэлл, председатель управляющего совета ФРС:

«Хотя ставка является основным инструментом политики в большинстве сценариев, ФРС признает, что в экономике может сложиться ситуация, в которой ставка будет неподходящим (инструментом). В таком случае ФРС снова будет использовать QE, но это плохой сценарий.»

Правительство США 22 декабря приостановило деятельность. Закрытие правительства повлияет на ВВП в первом квартале. По оценкам Конгресса США, американская экономика потеряет $3 млрд — 0,02% от годового ВВП. 9 января 2019 г. агентство Fitch также предупредило, что может понизить суверенный кредитный рейтинг США, если правительство не заработает к марту. Понижение рейтинга увеличило бы стоимость обслуживания американского госдолга.

25 января американское правительство временно возобновило работу. Оно будет действовать до 15 февраля. Если до этого времени Конгресс не утвердит бюджет США, госслужбы снова приостановят деятельность.

Более жесткие финансовые условия повлияли на макроэкономические показатели. Темп роста ВВП и инфляция, по мнению ФРС, пока остаются сильными. Однако индексы, отражающие ожидания бизнеса и потребителей относительно экономики США, снизились. Это сигнализирует о возможных будущих проблемах — если компании и люди не уверены относительно будущего, они могут снизить инвестиции и спрос на товары и услуги.

#справка На прогнозы ФРС также мог повлиять президент США Дональд Трамп. Он неоднократно призывал регулятора отказаться от повышения ставки. По его словам, ужесточение политики слишком сильно замедляет экономический рост страны. О противоречиях в целях ФРС и президента США на BBC

Что думает рынок?

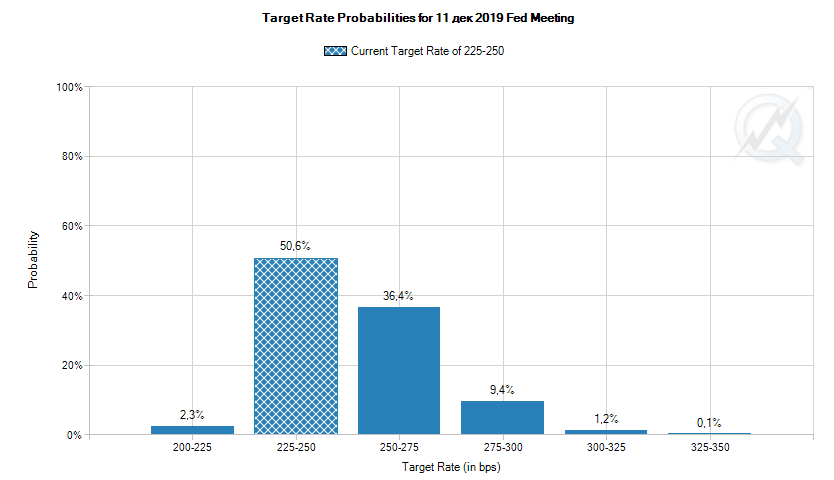

По данным CME Group, в декабре вероятность того, что ФРС повысит ставку хотя бы раз за 2019 г., рынок оценивал в 48%. После январского заседания прогнозы поменялись — оценка вероятности одного понижения ставки доходила почти до 20%. На 7 февраля инвесторы на 78% уверены, что ставку не поменяют, а максимум ждут двух повышений.

Ожидания более мягкой политики позитивно отразились на фондовых индексах США. В день объявления итогов заседания (30 января) S&P 500 вырос на 1,5%, Nasdaq — на 2%. В начале февраля рост индексов продолжился:

Изменение индексов S&P 500 и Nasdaq Composite в октябре 2018 г. — феврале 2019 г. Источник: Investing.com (S&P 500, Nasdaq Composite)

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«ФРС сменила тактику с линейно-жесткой на умеренно-жесткую, даже скорее гибкую — регулятор решил руководствоваться в процентной политике сигналами, поступающими от рынка. На текущий момент я думаю, что до третьего квартала 2019 года шансы на повышение ставки минимальны.

Вместе с тем график доходностей гособлигаций США показывает, что запас движения по ставке еще есть. На мой взгляд, он небольшой — максимум один—два шага вверх, если фундаментально ничего не изменится. Если ФРС повысит ставку с текущего уровня 2,25–2,5% до 2,75-3%, это может достаточно быстро полностью инвертировать кривую американских гособлигаций.

Доходности гособлигаций США с разными сроками до погашения. Черная линия — динамика индекса S&P500. Источник: Investing.com

Кроме того, ФРС намекнула, что при возобновлении распродаж на рынке акций США может быть снова включен печатный станок. Для поддержки рынков и американской экономики, регулятор, возможно, будет покупать облигации. Инвесторы также будут активно приобретать их как защитный актив. Увеличение спроса приведет к росту цены и падению доходности бондов. В результате кривая также может сравнительно быстро инвертироваться.

Исторически инвертирование кривой доходности государственных облигаций было сигналом будущего финансового кризиса.»

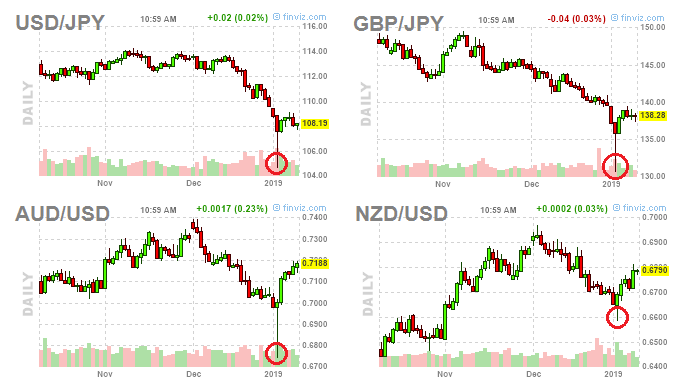

В ночь с 3 на 4 января, после закрытия нью-йоркских торгов, на рынке валют произошли резкие кратковременные изменения. В том числе, в течение 15 минут относительно доллара США

японская иена укрепилась на 4%,

британский фунт упал на 1,1%,

австралийский доллар упал на 2%,

новозеландский доллар упал на 1%.

В течение дня все валюты, кроме иены, вернулись к прежним уровням.

Курсы японской иены, британского фунта, австралийского доллара и новозеландского доллара к доллару США. Источник: Finviz.com

Утром 3 января, на старте торгов на Московской бирже, рубль также падал к доллару США — на 2,9%, сразу восстановившись.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«На вершине сформированного на графике курса доллара США к рублю „шипа“ проходили сделки. Судя по ленте сделок, в тот день кто-то купил более 3700 контрактов USDRUB_TOM, что эквивалентно $3,7 млн.»

#справка Значительные изменения за небольшой промежуток времени на рынке называют flash crash. Первый крупный flash crash произошел 6 мая 2010 года, тогда фондовый индекс Dow Jones упал на 9%. Подробнее об этом других подобных случаях на Википедии

Почему так случилось?

Основной причиной аналитики называют опасения рынка относительно перспектив Китая. Рост китайского ВВП замедлился во второй половине 2018 года из-за торговой войны с США. Из-за этого страдают и американские производители, Китай — крупнейший импортер

2 января рынок получил дополнительное свидетельство проблем американских компаний из-за ослабления КНР. Гендиректор Apple Тим Кук предупредил инвесторов о том, что выручка компании за четвертый квартал 2018 г. составит $84 млрд вместо ожидавшихся $89–93 млрд. Кук связал это с падением продаж в Китае. На фоне повышения рисков инвесторы предпочли перевести капитал в защитные валюты — японскую иену и доллар.

Курсы поменялись резко, поскольку сделки происходили ночью. В этот период торги обычно проходят на относительно невысоких объемах и с пониженной ликвидностью рынка. Колебания цен могли спровоцировать стоп-лоссы — автоматические заявки на продажу. Это усилило давление на валюты.

#трейдерыговорят «Стакан — биржевое отображение рыночной очереди на покупку или продажу — показал себя пустым. Объемы торгов были почти нулевыми. Пример — валютная пара доллар-рубль.»

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Такие сильные движения на валютах в течение нескольких минут, как 3 января 2019, мы редко встречаем на рынке. Даже для ночного времени такие колебания — неординарное событие. Движение произошло в основных парах с американским долларом — сильно упали, в том числе, фунт, австралийский и новозеландский доллар.

А вот японская иена укрепилась. Это важно, потому что иена — один из защитных активов, когда на рынках неспокойно. Слабая иена благоприятна для покупки риска, а ее укрепление обычно сигнализирует об опасениях инвесторов. Они ожидают, что рынок акций будет слабым и уходят из риска в «тихую гавань».

О возобновлении режима риск-офф говорит также резкая переоценка рынком вероятности роста ставки ФРС. До последнего заседания регулятора, 19 декабря, все говорило о том, что в следующем году будет 1–2 повышения от текущего уровня в 2,25–2,5%. Сейчас рынок почти уверен, что до конца 2019 г. ставка не будет повышаться.

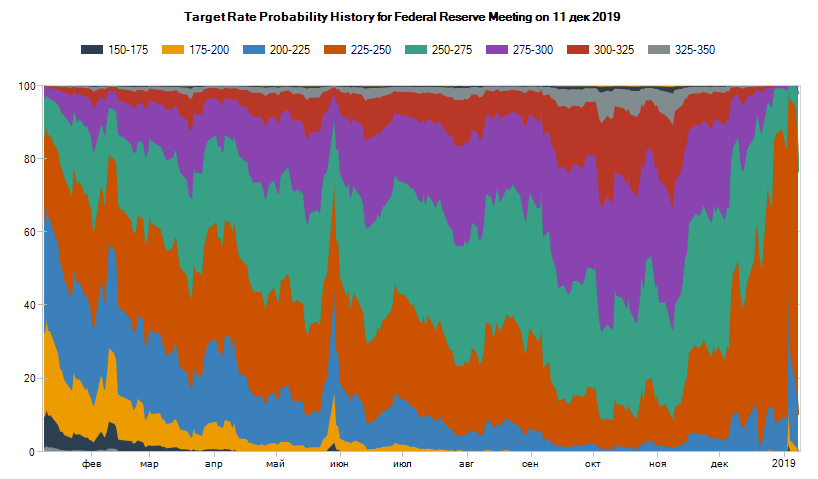

Как рынок оценивал вероятности разных уровней ставки к концу 2019 г. в течение года. Источник: CME Group

Нужно помнить, что ФРС практически всегда действует гибко — так, как этого ожидает рынок. Если действительно больше не будет повышений, это говорит о не самых лучших перспективах рынка акций. Фактически, это подтверждение от ФРС, что американская экономика слабеет и ее нужно, как минимум, не сдерживать — или даже стимулировать.

Макроэкономическая статистика США уже не первый месяц показывает, что экономика страны работает на верхних пределах эффективности по ряду показателей. В этом плане стране больше некуда существенно расти. Сейчас для США самое сложное — удержаться на достигнутом уровне.

При этом почти весь прошлый год между США и ее партнерами шли многосторонние торговые войны. Рынок акций уже четко понимает, что отложенный негативный экономический эффект от этих войн более явно проявится в 2019 году. По всей видимости, он уже развернулся вниз или развернется во второй половине года. Об этом я уже подробно рассказывал перед праздниками.

Переоценка вероятностей по ставке также указывает, что кривая доходностей рынка государственных облигаций США полностью инвертируется примерно в середине 2019 года.

Обвал валют — не единственное, чем запомнились новогодние праздники. Пока мы отдыхали,

Управляющий партнер финтех-компании DTI Algorithmic Александр Бутманов в эфире Euronews «Биржи» от 03.09.2018:

"Я не верю, что рынок ждет этого [одобрения ETF на биткоин], чтобы именно покупать. Я не верю, что игроки начнут двигать ордера и заявки. Но я верю, что это даст некий полулегальный месседж. О том, что этот инструмент [биткоин] становится нормальным.

К сожалению для тех, кто лонгует криптовалюты, запуск ETF не означает моментального роста криптовалют. Я бы так сказал: запуск ETF с высокой степенью вероятности означает, что криптовалюты не уйдут в небытие никогда. Что это навсегда стало классом активов."

Еще в видео:

Прогноз по курсу доллара к рублю.

Турецкая лира и турецкие активы.

Возможность долгого боковика на американском фондовом рынке.

Предсказание — дело неблагодарное. Особенно на финансовых рынках. Однако замечать общие тенденции и понимать, что они могут за собой повлечь — полезный навык. В этой статье оттачиваем его на примере кривой доходности американских гособлигаций.

Помогли разобраться в теме наши коллеги из финтех-компании DTI Algorithmic: главный стратег по валютным и сырьевым рынкам, Михаил Дорофеев, главный портфельный аналитик и стратег, и Александр Бутманов, управляющий партнер. Обсудили с ними,

что такое кривая доходности и как она обычно выглядит,

о чем говорит ее инвертирование,

какая ситуация складывается сейчас на американских рынках.

Ниже подробное интервью.

Что такое кривая доходности и какой она может быть?

Главный стратег по валютным и сырьевым рынкам финтех-компании DTI Algorithmic:

Если кратко, то кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Ее считают нормальной, когда ставки по коротким инструментам (по облигациям с небольшим сроком до погашения) меньше, чем по длинным. То есть чем дальше в будущее, тем выше ставка — в нее закладывается временная риск-премия.

Например, кредит на один год мне обойдется дешевле, чем на десять лет. Потому что за десять лет может много причин возникнуть, по которым я кредит не отдам. Это самый простой пример процентной кривой. Кривая доходности облигаций отображает примерно то же самое. Кредиторы хотят большую доходность за временной риск, который несут, давая деньги взаймы.

На какие-то периоды времени кривая доходности может уплощаться. Это значит, что на рынке по какой-то причине наблюдается дисбаланс: ближняя доходность слишком сильно увеличивается. В результате доходности инструментов разной длительности выравниваются и образуют прямую линию. Другими словами, уплощается.

Если дисбаланс продолжается, происходит инвертирование кривой — отдаленные доходности оказываются меньше ближних (см. график ниже).

Нормальная и инвертированная кривые доходности — Открыть оригинал

Главный стратег по валютным и сырьевым рынкам финтех-компании DTI Algorithmic:

Нормальное состояние рынка — когда цены акций и облигаций движутся разнонаправленно: одни растут, а вторые падают. Акции растут, когда на рынке все позитивно и можно позволить себе больший риск. Облигации же считаются менее рисковым активом, поэтому в них уходят в неспокойные моменты с рынка акций. При таких взаимосвязях сохраняется нормальная кривая доходности.

Однако случаются ситуации, когда отношение к риску меняется с «нормального» на «паникующее». В таком состоянии инвесторы выходят в деньги. Обычно позиции закрываются сразу на фондовом и долговом рынках.

При этом торги в основном идут в краткосрочных бумагах, а не в долгосрочных. Есть несколько причин этого. Во-первых, в дальнем конце кривой в принципе меньше торгов даже в нормальном состоянии, из них сложнее выйти, а распродают наиболее ликвидные бумаги.

Во-вторых, люди экстренно бегут от риска именно в краткосрочной перспективе.

Наконец, инвесторы в длинные гособлигации обычно более пассивны. Они получают более высокую доходность, поэтому имеют больше возможностей для хеджирования. Так что «болевой порог» у них выше, а необходимость быстрых действий — ниже.

В результате таких распродаж краткосрочных облигаций ближний конец кривой доходности поднимается вверх от своего нормального положения.

#справка Доходность облигаций рассчитывается как будущая прибыль (купоны или номинал), деленная на цену. Поэтому доходность обратно зависит от цены. Подробнее об этом на Insider.pro

То есть уплощение и инвертирование кривой отображает кризисное явление — в моменте всем срочно нужна ликвидность.

Это касается кривой не только облигаций, но и других продуктов, привязанных к ключевой ставке страны, в которой данное явление наблюдается.

На рынок акций это инвертирование кривой доходности воздействует, как правило, позднее. Он может расти еще какое-то время, не замечая негатива с долгового рынка по ряду причин. Это маржинальная торговля, выкуп компаниями своих акций за счет накопленных ранее денег, эйфория инвесторов на растущем рынке, и так далее.

Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic:

Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. Инвесторы активно продают ближние облигации, в результате чего их доходности становятся аномально высокими.

#справка Доходность длинных облигаций отражает взгляды рынка на будущее экономики. Если инвесторы ожидают экономический рост и соответствующее ускорение инфляции, то требуют большую премию за вложенные средства. Поэтому чем прогнозы оптимистичнее, тем выше долгосрочная доходность. Подробнее об этом на Bloomberg.

Доходность коротких облигаций сильнее зависит от ключевой ставки. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность. Подробнее об этом на InvestProfit

Это является предвестником того, что в экономике начинается рецессия из-за перехода денежно-кредитной политикой «точки невозврата». Слишком высокие ставки снижают совокупный спрос и замедляют экономическую активность.

Есть, однако, одно наблюдение, которое я сам проверял на данных американского рынка — доходностях U.S. Treasuries и значениях S&P500. После того как кривые инвертируются — то есть доходности ближних облигаций становятся выше, чем дальних — финансовые рынки продолжают рост. Акции дорожают процентов на двадцать.

То есть «конец света» наступает не на момент инвертирования, а с отложенным эффектом где-то в полгода—год. Но изменение вида кривой — явный признак того, что долгосрочным инвесторам надо все продавать и забыть про акции страны надолго — на несколько лет.

Линейно объяснить причину, по которой эффект отложенный, сложно, такая ситуация наблюдалась при всех последних кризисах (см. график ниже).

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды — Открыть оригинал

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

Повышение ставок ФРС может быть не причиной возможной инверсии, а реакцией на нее — об этом мы писали еще в 2016 году.

Американский регулятор долго держал околонулевые ставки. При этом деньги вне США дорожали — например, рос уровень Libor. Инвесторы начали уходить туда, где могли больше заработать. Они стали продавать облигации — в основном краткосрочные, это проще. В результате доходность этих бумаг увеличилась, кривая начала уплощаться.

В то же время из-за все еще весьма низких ставок инвесторы ждут в США экономического роста и, соответственно, ускорения инфляции. Поэтому они требуют больших премий за длинные облигации (от десяти лет). ФРС вынуждена повысить ставки, чтобы удовлетворить рынок и сдержать инфляцию. Иначе не будет спроса на новые выпуски госдолга.

Сейчас складывается такая ситуация?

Михаил Дорофеев:

ФРС США активно повышает ставки. Но сейчас кривые доходностей еще не инвертированы, хотя и уплощаются (см. график ниже). То есть пока мы не получили сигнал о том, что в экономике все плохо.

#справка Действия ФРС делают кривую более плоской с двух сторон:

Регулятор подталкивает вверх доходность краткосрочных облигаций, повышая ставку.

Одновременно, несмотря на сокращение баланса, ФРС покупает большие доли длинных гособлигаций США. Рынок требовал бы за эти облигации большее вознаграждение, поэтому покупки ФРС сдерживают рост их доходности.

Сейчас вообще интересный момент на рынке США: дивидендные доходности акций уже почти на одном уровне с доходностями гособлигаций.

Они были гораздо выше год назад — акции стоили дешевле и выплачиваемые дивиденды составляли большую величину от цены. Доходности облигаций в то же время были гораздо ниже, потому что облигации стоили очень дорого. К настоящему моменту доходности облигаций выросли из-за распродаж, а акции подорожали.

Получается, инвестор приходит на рынок и видит, что есть рискованная доходность (акции) и есть безрисковая (Treasuries). В текущей ситуации перевес в сторону акций не такой очевидный. Поэтому сейчас как раз тот самый момент, когда на рынке американских облигаций может произойти среднесрочный разворот.

Я вижу, что падение на этом рынке приостановилось. Его основной индикатор — десятилетние Treasuries. Их активно распродавали, но затем цена резко выросла и теперь находится примерно на одном уровне. Это показывает, что инвесторы уже не хотят «разбрасываться» доходностью — а в десятилетних облигациях она уже почти 3% в долларах США. Это много, учитывая, что кредитор — ФРС США.

Межрыночный анализ сейчас показывает существенные сдвиги на рынках. Последние две недели сильно падают пилолесоматериалы и промышленные металлы — медь, никель, свинец, олово и так далее. На прошлой неделе начала снижаться нефть. Распродажи сырья — предвестник для глобальных изменений. Может быть, не основного суперцикла, но среднесрочного разворота.

Сейчас идут торговые войны, на американском рынке акций могут быть слабые и сильные коррекции. К тому же, как мы и прогнозировали, 2018 — год повышенной волатильности, индекс S&P500 за день может измениться на один процент в любую сторону. Но, скорее всего, ближайший год или два на этом рынке будет восходящий цикл.

Поговорили с нашим коллегой, Михаилом Дорофеевым, главным портфельным аналитиком и стратегом финтех-компании DTI Algorithmic, о

последствиях санкций против Русала,

ожиданиях по ставке ФРС,

действиях Дональда Трампа.

Ниже его подробное интервью.

— Чем характеризовалась ситуация на рынке в последнее время?

— За прошедшие несколько недель Дональд Трамп очень активно действовал на мировой арене и стал настоящей звездой Твиттера, поскольку его громкие заявления и действия из раза в раз оказывают существенное влияние на котировки финансовых рынков.

В целом его действия мне видятся таким образом: у него есть предвыборная программа, пункты из которой — особенно обещание “Make America great again” — он стремится реализовать. Складывается впечатление, что для этого он готов действовать очень агрессивно, порою используя некий аналог тактики “выжженной земли” для достижения поставленных целей. Интересно то, что его напор и импульсивность, свойственные многим американцам, в ряде действий приводят к тому, что я бы назвал “Парадокс Трампа”.

— В чем это проявляется?

— Этой весной Трамп уже попытался ввести пошлины на импорт для Евросоюза и Китая. В первом случае ему убедительно пообещали жесткий ответ, и от тарифов пришлось временно отказаться.

Зато в случае с Китаем ему удалось получить некоторое послабление с точки зрения условий торговли — Си Цзиньпин сказал, что готов снизить пошлины на импорт автомобилей и внимательнее следить за авторским правом. Хотя ситуация и там снова начала ухудшаться.

После Китая и США Трамп обратил внимание на Россию и попытал удачу на этом поприще с использованием нерыночных методов. США по определенным причинам (достоверность которых я не берусь оценивать) ввели санкции против российских бизнесменов и компаний.

В первом проявлении особенно сильно от санкций пострадал Русал. Экономический эффект оказался гораздо сильнее, чем это было от введения мер против Китая и Евросоюза. Финансовый рынок России отреагировал крайне эмоционально и негативно (в двух словах — черный лебедь). Только вот реакция оказалась настолько масштабной для мировой финансовой системы, что пострадали не только Русал и РФ.

Санкции против российского алюминиевого гиганта в итоге привели к тотальному дефициту на рынке промышленных металлов, вызвав существенный дисбаланс спроса и предложения. Этот дисбаланс был моментально компенсирован ценами — цены фьючерсов на алюминий, никель и смежные биржевые товары начали стремительно начали расти.

Цены фьючерсов на алюминий и никель. Источник — Investing.com.

Вместе с ценами и инфляцией в мире начала расти неопределенность, поскольку требование отказа от работы с Русалом для всего мира бумерангом ударяет по странам ЕС, которые закупают сырье для производства своих товаров, и, более того, ударяют и по США, поскольку нарушение стабильности в ЕС неминуемо скажется и на США в том числе.

В связи с резким ростом цен на промышленные металлы и ростом рыночной неопределенности участники рынка стали закладывать в свои ожидания то, что ФРС будет быстрей повышать ставку, чем было до рассматриваемых нами событиях. Это незамедлительно проявилось на ценах фьючерсов на процентную ставку ФРС США (см. график ниже). К 23 апреля ожидания четырех повышений ставки ФРС за год сильно выросли относительно начала месяца.

#справка Первое повышение до уровня 1,5–1,75% состоялось в середине марта. Вероятность еще трех изменений, до интервала 2,25–2,5%, 6 апреля равнялась 27,2%, а 23 апреля — 40%

Вероятные уровни ставки ФРС в конце 2018 года по оценкам рынка на 6, 23 и 28 апреля. Источник — CME Group Inc.

Ожидания на рынке на тот момент сместились вправо, то есть рынок заложил, что ФРС будет повышать ставки быстрее, чем было до действий Трампа в Сирии и ввода новых санкций против РФ.

Таким образом, Трамп повел себя как “слон в посудной лавке” и поставил своими резкими действиями под удар всю мировую экономику. Однако президент США достаточно быстро осознал (думаю, что не без участия его советников и сигналов от “международных партнеров”), что своими действиями он сам лично наносит удар по американской же экономике, закладывая ожидания по ставке, укрепляя доллар и нервируя финансовые рынки. В результате США моментально поменяли свой тон и смягчили риторику в отношении РФ, анонсировав, что, может быть, они снимут санкции с Русала при определенных условиях.

Откровенного говоря, пока далеко не факт, что они их действительно снимут, поскольку они не обещали это сделать, а дали всего лишь размытое обещание подумать на данную тему. Тем не менее, рынки в некоторой степени успокоились, а цены на никель и алюминий откатили вниз. Как результат всех этих перипетий, вероятности повышения ставки ФРС США выровнялись с ожиданиями, которые были в начале апреля 2018 г. (три повышения за год). На следующей неделе, скорее всего, ФРС ставку менять не будет, и мне кажется, что рынок на это в целом отреагирует хорошо или нейтрально.

— Как это повлияло на ценность доллара США и на рынок облигаций?

— Тренд в индексе доллара, по всей видимости, на этой неделе подтвердил разворот вверх после длительного снижения. Ценность доллара США растет против большинства активов, товаров и валют, и это не очень хороший знак для рынков. На прошлой неделе, в том числе благодаря Трампу, сильно подросли доходности американских облигаций. Показатель доходности 10-летних Treasuries на прошедшей неделе превышал важную психологическую отметку в 3%, что так же плохо для фондового рынка, как и рост индекса доллара, поскольку у инвесторов появляется реальная инвестиционная альтернатива акциям и ненулевая доходность в относительно безрисковом активе.

— То есть “парадокс Трампа” заключается в резких сменах курса?

— Да, в течение пары недель он так сильно меняет свою риторику от воинствующей позиции до готовности к сотрудничеству, что это не кажется продуманной и последовательной политикой, а больше похоже на разведку боем, которая приводит к проявлению неожиданных для США эффектов. Сегодня мир настолько глобален и все его элементы настолько взаимосвязаны в системе глобального разделения труда, что любая попытка Трампа забрать у кого-то кусок рынка нерыночными и драконовскими методами возвращается к нему назад эффектом бабочки.

Эта статья изначально была опубликована в Дайджесте DTI — еженедельной подборке новостей об экономике и новых технологиях. Подписаться на Дайджест можно по ссылке.