Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

Дональд Трамп поднял пошлины на импорт китайских товаров и услуг объемом $200 млрд в год с 10 до 25%. В ответ Китай объявил о повышении тарифов на американский импорт объемом $60 млрд с 1 июня. США нарушили мораторий на увеличение пошлин, длившийся с декабря 2018 г., обвинив КНР в затягивании переговоров по торговле. По этой же причине государство начало подготовку к повышению до 25% тарифов на оставшийся китайский импорт — $300 млрд в год. Их могут не ввести — Трамп заявил, что обсуждение сделки продолжится.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«С января рынок безоткатно рос на ожиданиях по сделке США и Китая, поднявшись на 25%. Возобновление торговой войны было первым в списке рисков для экономики на 2019 год — это худшее, что могло случиться с мировым ВВП. И этот риск реализовался на 100%.

Рынок отреагировал на повышение тарифов адекватно, учитывая, что Дональд Трамп постоянно меняет позицию, — упал на 2,5%. Однако я думаю, что можно ждать движения вниз на 30%. Для этого есть все фундаментальные предпосылки.

Торговые переговоры вряд ли к чему-то приведут, хотя и затянутся еще надолго. США требуют очень многого, стоят на своем — но и КНР, как пишут китайские издания, готовятся к полномасштабной экономической войне. Они не намерены уступать по принципиальным вопросам.

В целом, торговля в мире замедляется. Значит, падают доходы и падает спрос. Этому способствует высокая ставка ФРС США — деньги и финансирование дорого стоят.

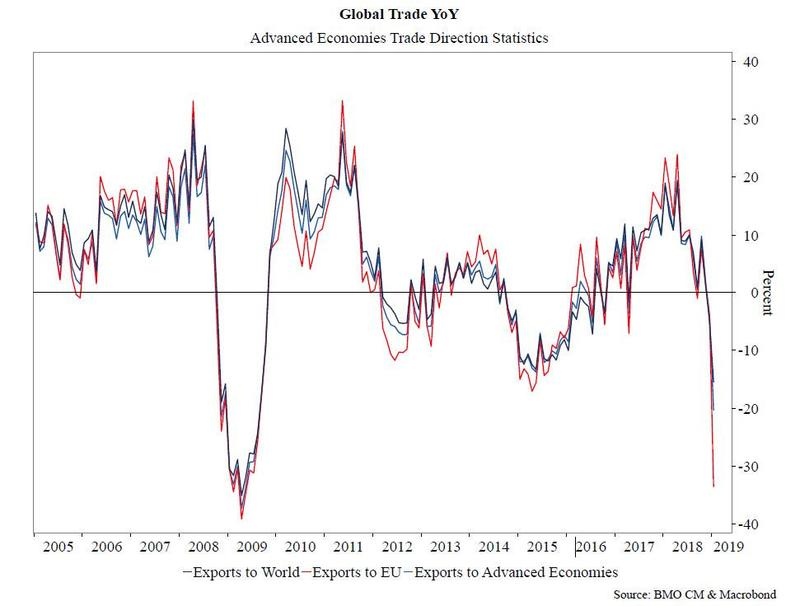

Динамика мировой торговли

Мировой долг на рекордных уровнях, и уже создает проблемы в некоторых регионах. Совокупный долг США — почти $50 трлн, около 40% от глобального. Его уровень к ВВП очень высокий, 249%, но за последние 10 лет он почти не изменился, а вырос, в основном, госдолг.

Уровень долга в разных странах

Больше беспокоят Китай, Южная Корея и в целом Азия. Их долги в корпоративном секторе огромны, и с начала года происходят дефолты компаний. За те же 10 лет уровень китайского долга к ВВП вырос почти вдвое, до 253%, причем 155% — долг нефинансовых корпораций. Это «бомба замедленного действия» для рынка. Банкротства в Азии могут спровоцировать следующий мировой кризис.

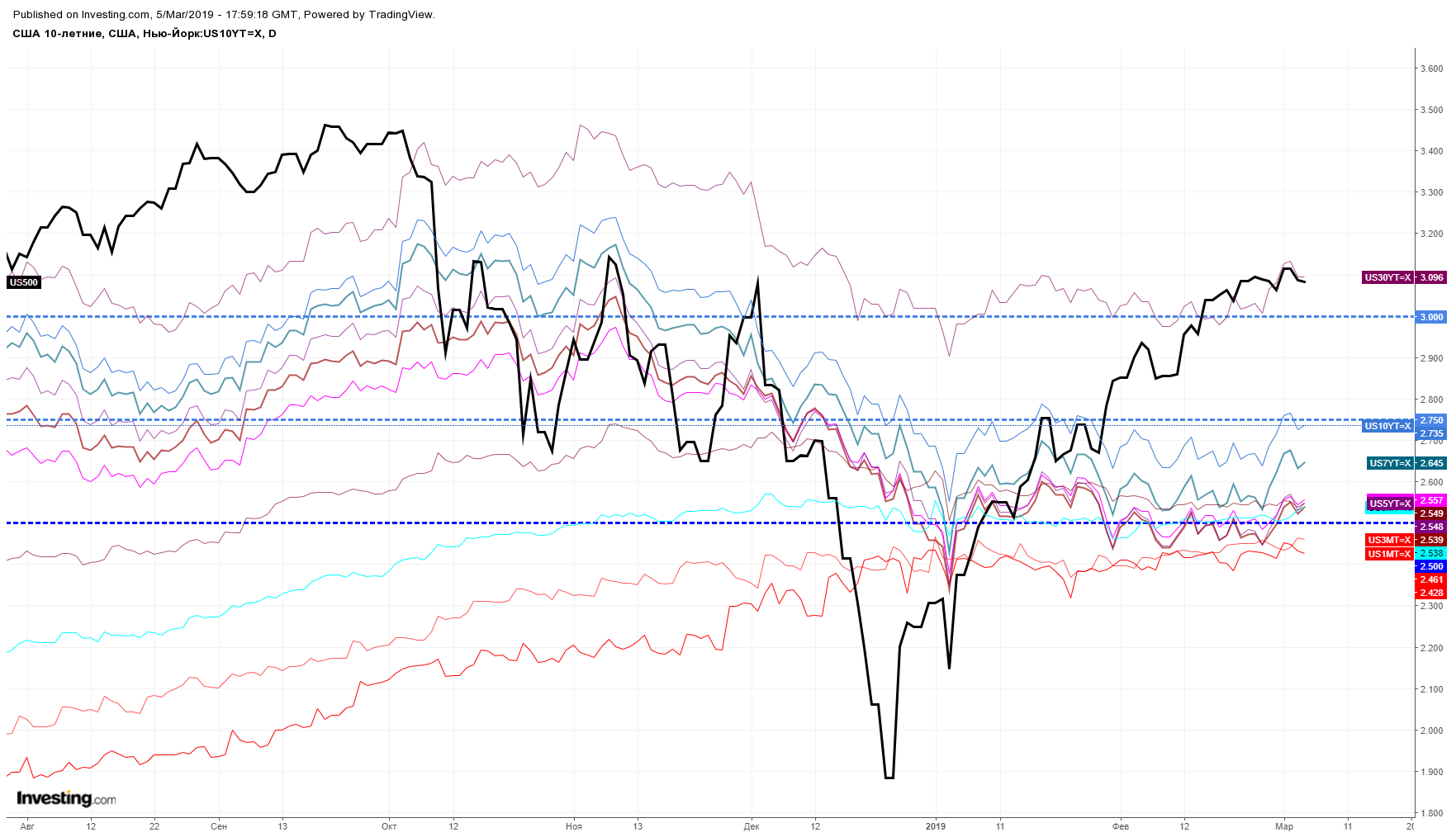

Кривая доходностей американских гособлигаций продолжает инвертироваться — доходности коротких бумаг становятся выше, чем у длинных. Как мы уже не раз писали, судя по историческим данным, через полгода после частичного инвертирования кривой наступает полное инвертирование — признак приближающегося кризиса. Частично кривая инвертировалась в декабре, сейчас доходность 3-месячных бумаг уступает только ставкам по 30-летним.

То есть все факторы согласованы и говорят о будущем большом обрушении.»

Доходности гособлигаций США с разным сроком до погашения (тонкие цветные линии) и индекс S&P500 (жирная черная линия)

Подслушали разговор двух трейдеров DTI Algorithmic. Он оказался настолько интересным, что решили поделиться с вами. Когда ждать нового черного лебедя? Как реагируют рынки на возобновление торговой войны? На каких уровнях нужно шортить S&P? Об этом в дискуссии главы аналитического департамента и управляющего портфелем (1), и главного стратега по валютным и сырьевым рынкам (2).

(1): Наши с (2) взгляды на рынок отличаются, потому что различны горизонт прогнозов и механизм принятия решений. Мы смотрим на разные факторы, и стратегии тоже получаются разными.

(2) видит, что идут покупки, происходит риск-он. Я же вижу макроэкономическую статистику, исследования по долгам, показатели рынков акций и облигаций, прогнозы аналитиков на конец года, вероятности изменения ставок, торговую войну. И все это в совокупности говорит, что грядет большой обвал.

Поэтому когда я вижу очередные выкупы либо отсутствие реакции рынка на какие-то негативные новости, то воспринимаю это просто как пузырь. Позитив можно трактовать по-разному, но он вообще никак не сопоставим с будущим и моими инвестиционными идеями на ближайшие полгода.

Черный лебедь ждет. Вот моя точка зрения. Поэтому жесточайший риск-офф, защита от всего.

(2): (1) фундаментален. Я, наверное, более юркий человек и больше опираюсь на цену, предпочитаю находиться в сделке поменьше. Есть такая трейдерская пословица: рынки могут оставаться иррациональными гораздо дольше, чем ты будешь располагать своим счетом депо.

Я смотрю на рынок краткосрочно, ищу возможности с не очень большим временем нахождения в сделке, и для меня краткосрочно выкуп цены против фундаментально плохой новости — демонстрация силы рынка. Для меня это скорее триггер на покупку, пусть нерациональную в долгосрочной перспективе, а для (1) — триггер войти в шорт, потому что когда-нибудь безумие закончится. То есть я краткосрочно встаю на сторону толпы, пусть она и иррациональна. Хотя и абсолютно согласен в фундаментальными факторами, со всеми диспропорциями и накопившимся рациональным диссонансом.

В формировании позиций я, наверное, не столь аккуратный — или наоборот, уже «побитый» рынком. Цена не хочет падать против глобального неадеквата — значит, сила. Значит, надо купить. И бежать, если что. Когда-нибудь цена поведет себя по-другому, отреагирует на позитив резким негативом — тогда я побегу в стан (1) и буду с ним стоять в одних рядах. А пока все, что транслирует рынок, — это показатель силы. То есть я не шорт.

Здесь есть еще одна пословица: рынки всегда двигаются опережающе. Парадокс в том, что порой макроэкономика разворачивается (статистика-то по ней — это такой скриншот из прошлого), и плохие данные сменяются хорошими, и наоборот. А рынки, например, абсорбировав весь макро-негатив и не упав, еще и резко раллируют на позитивном изменении фона. В моей практике были такие случаи. Так что я здесь больше трейдер и больше краткосрочный игрок, чем (1).

(1): Если вспомнить сильные распродажи, которые проходили полгода назад, то к ним вели продолжительный межквартальный спад, замедление экономики, торговые прения. Плюс все боялись повышения ставки ФРС. Затем был новогодний V-образный выкуп и безоткатный рост акций и нефти.

Но подъем начался на фоне торговых переговоров — ожиданий, что США и Китай заключат сделку. И новости по этому поводу были все лучше и лучше, писали, что переговоры на финишной прямой. А недавно Дональд Трамп все поменял, снова поднял тарифы и поставил крест на ожиданиях. И Китай готов идти до конца, отстаивать свои интересы в этой экономической войне.

В данном случае макроэкономика не шла за рынком. Она продолжила падать. Мировая торговля сжалась, долги, особенно в Китае, достигли огромных размеров. То есть рост акций никак не сопровождается макроэкономикой. Я не понимаю, почему рынок до сих пор еще не упал на 20%, несмотря на перечеркнутые ожидания по торговой сделке. По всем признакам должен начаться кризис — если, конечно, Трамп завтра не скажет, что все тарифы и санкции отменяются.

В рынок заложено много всего, почему он пока иррационален, — и на этом (2_ зарабатывает.

(2): Замечу, что мое мнение полностью может перевернуться в один день. Но если говорить про S&P 500, для меня пока «не шорт». И будет «не шорт» до уровня 2300 по S&P. А пробой 3000 будет означать явный лонг. Сейчас у меня неопределенная позиция — разница между четкими лонгом и шортом 700 пунктов, цена может долго ходить здесь вверх-вниз.

Поэтому для меня мудрым для формирования долгосрочной позиции сейчас является скорее выжидание — чтобы понять, куда смотрят те, кто накапливает позиции. Потому что выкуп слишком крутой. Хотя с точки зрения теории игр рациональнее занять шортовую позицию. Так что в период неоднозначности — только краткосрочные трейды.

(1): А для меня уже четко шорт. Или защитные инструменты — облигации, utilities, золотодобытчики, само золото и серебро, просто доллар.

(2): Я, как обычно, стараюсь смотреть на все активы. Интересны в том числе и коммодитиз — нефть, металлы, медь и так далее. Но фундаментально они тоже говорят о стрессе. В любом случае, если ты покупаешь (берешь риск) прямо сейчас — думай о мощном хедже.

(1): Если подытожить, то я считаю, что рынку пора сделать минус 30% по S&P — а может, и минус 60%. Еще перед Новым годом был прогноз, что в мае кривая доходностей гособлигаций США полностью инвертируется и вскоре начнется кризис. Пора черному лебедю прилететь. В этот раз — из Китая.

MGM Growth Properties LLC — один из ведущих публичных фондов недвижимости (REIT). Компания работает в индустрии развлечений и отдыха, включая казино, отели и общепит.

В настоящее время MGP владеет портфелем недвижимости из 11 курортных объектов в Лас-Вегасе и на территории других городов США — в том числе Hard Rock Rocksino Northfield в Нортфилде, Огайо и Казино Empire Resort в Йонкерсе, Нью-Йорк. На 31 декабря 2018 г. общий номерной фонд компании составлял приблизительно 27,5 тыс. гостиничных номеров, 2,7 млн квадратных футов площадей, 150 розничных торговых точек, 300 точек общепита и 20 развлекательных площадок.

Компания ориентирована на развитие и рост бизнеса, поэтому ищет возможности для новых выгодных приобретений в области развлечений и ресторанно-гостиничного бизнеса.

Акции из финансового сектора REIT дают хорошую дивидендную доходность и вызывают интерес в периоды нейтральной и стимулирующей денежно-кредитной политики. Инструмент $MGP предлагает 5,52% ожидаемой доходности ($1,78 на одну обыкновенную акцию).

Технический анализ данной акции показывает, что цена после долгого двухлетнего боковика вышла наверх, пробив сопротивление $31,52. Ожидаем развитие восходящего движения к уровню $37,5.

Дополнительный аргумент в пользу покупки акции $MGP — сезонность. Данный инструмент, будучи активом из сферы гостинично-ресторанного бизнеса и индустрии развлечений, сезонно проявляет силу во второй половине каждого года вплоть до сентября.

Технический анализ акции MGM Growth Properties LLC ($MGP). 1 неделя. Источник: TradingView

Горизонт инвестирования: до конца третьего квартала 2019 г.

Краткая характеристика компании

Компания BorgWarner Incorporated — один из крупнейших американских производителей и поставщиков автомобильных комплектующих. У компании более 60 предприятий и подразделений в США, Канаде, странах Европы и Азии.

В 1950-х годах BorgWarner Inc. заслужила известность как поставщик инновационных коробок передач и карбюраторов для автомобилей. Сейчас корпорация также производит системы управления двигателем и выхлопными газами, системы зажигания, нагреватели СМИ, стартеры и генераторы переменного тока и другие детали.

BorgWarner Incorporated была основана в 1928 г. в результате слияния Borg & Beck, Marvel-Schebler, Warner Gear и Mechanics Universal Joint. Штаб-квартира расположена в Оберн-Хиллз, Мичиган (США).

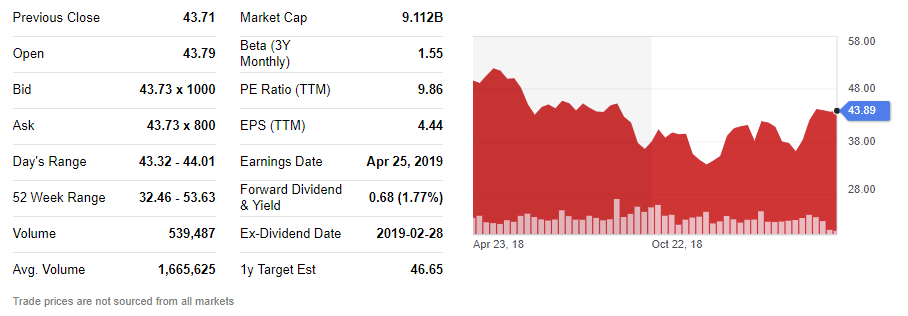

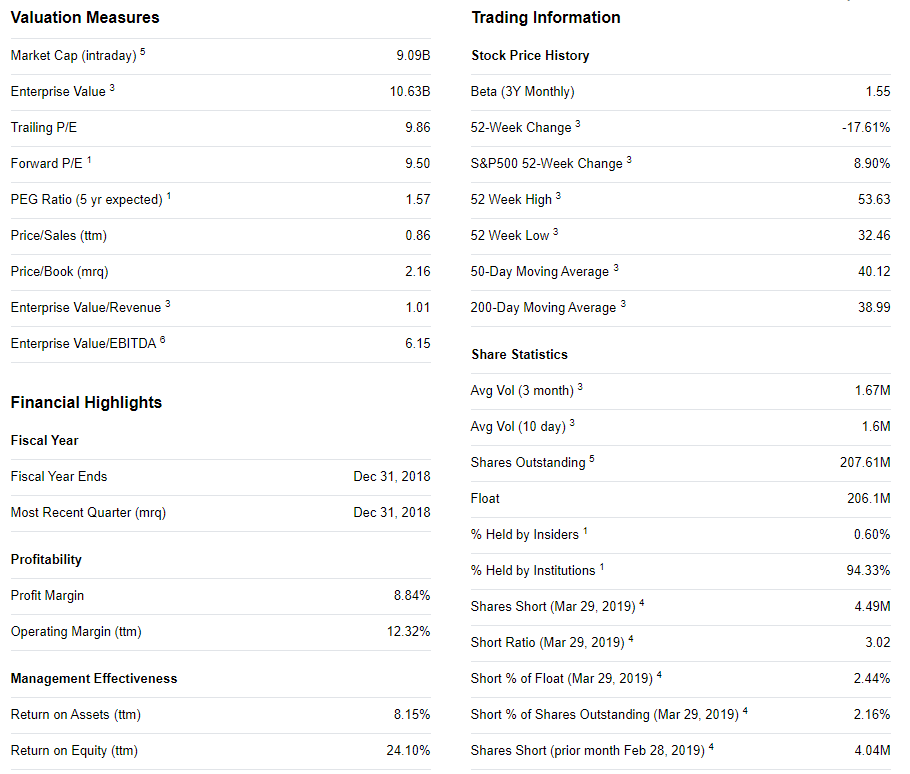

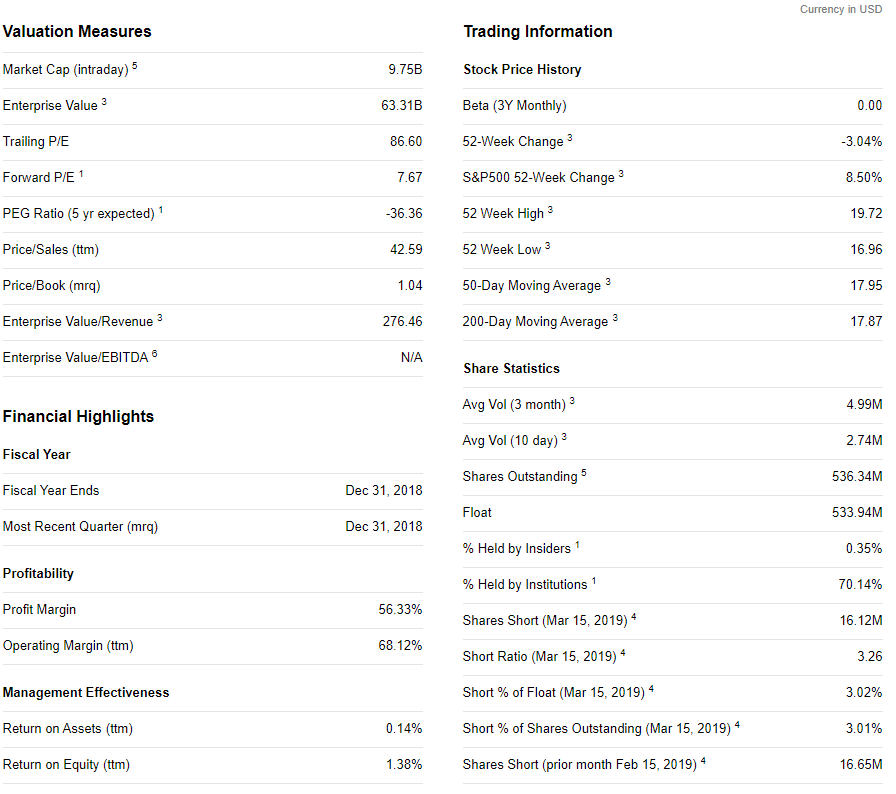

Ключевые показатели акций BorgWarner Inc. Источник: Yahoo Finance

В этот четверг, 25 апреля, до открытия рынка будут опубликованы финансовые результаты корпорации за первый квартал 2019 г. Текущие показатели BorgWarner:

Основание для покупки — технический анализ

В первом квартале 2019 цена акций компании немного отставала в динамике от отрасли. В этот период отрасль в среднем подорожала на 12%, акции BorgWarner — только на 10%.

С ноября 2018 г. в течение 185 дней на рынке акции $BWA формировалось основание «Голова и плечи» (см. верхний рисунок). На прошлой неделе цена превысила линию шеи и уровень $42,5 и активировала эту ценовую модель. Это открыло перспективу роста котировок как минимум до уровня $53 за обыкновенную акцию (см. нижний рисунок).

AGNC Investment Corp. — инвестиционный фонд недвижимости (REIT) в США. Компания инвестирует средства в жилищные ипотечные ценные бумаги и обеспеченные ипотечные облигации, основные и процентные платежи по которым гарантируются государством (государственными ипотечными агентствами США). Свои инвестиции AGNC финансирует главным образом за счет краткосрочных займов РЕПО.

Компания зарегистрирована как REIT и не облагается налогом на прибыль корпораций, если распределяет как минимум 90% налогооблагаемого дохода среди своих акционеров.

AGNC Investment Corp. основана в 2008 году. До сентября 2016 г. компания была известна как American Capital Agency Corp. Ее штаб-квартира находится в Бетесде, штат Мэриленд.

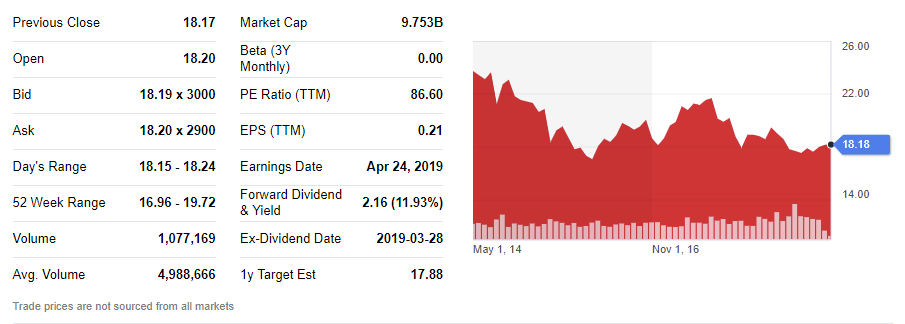

Покупка REIT целесообразна в периоды неизменных или снижающихся процентных ставок. Кроме этого, некоторые инструменты дают огромную дивидендную доходность в долларах США. По инструменту $AGNC ожидаются дивиденды в $0,18 на одну обыкновенную акцию, или 11,9% дивидендной доходности. Дата выплаты дивидендов — 9 мая 2019 г., экс-дивидендная дата — 29 апреля 2019 г.

Цена акции $AGNC недавно завершила формирование 190-дневного основания «Голова и плечи» и пробила уровень $18 вверх. Ожидаем развитие восходящего движения по направлению к зоне $19-19,4 за акцию. При наличии такой благоприятной для покупки ценовой базы двузначная дивидендная доходность выглядит очень привлекательно.

Технический анализ акции AGNC Investment Corp. ($AGNC). 1 день. Источник: TradingView

NiSource Inc. — энергетическая холдинговая компания. Она работает в сегменте газоснабжения (транспортировка газа) и электроснабжения (производство, передача и распределение электричества).

Компания владеет и управляет

двумя угольными электрическими электростанциями мощностью 2080 мегаватт (МВт),

газовой турбиной с комбинированным циклом мощностью 571 МВт,

тремя газовыми электростанциями мощностью 186 МВт,

двумя гидроэлектрическими генераторными установками мощностью 16 МВт.

Используя эти производственные мощности, NiSource обслуживает приблизительно 3,5 млн клиентов в сфере газоснабжения на территории Огайо, Пенсильвании, Вирджинии, Кентукки, Мэриленде, Индиане и Массачусетсе. В сфере электроснабжения компания обслуживает порядка 472 тыс. клиентов в северной части Индианы.

NiSource Inc. была основана в 1912 и размещена в Мерривилле, Индиана. До апреля 1999 г. компания называлась NIPSCO Industries, Inc.

Цены акций компаний из сектора Utilities чувствительны к повышению процентных ставок и обретают силу, когда ставки прекращают повышать и особенно когда их начинают понижать. Обычно это происходит на поздних этапах роста бизнес-цикла — вплоть до момента, когда рецессия становится очевидной и монетарные власти борются с ней через смягчение денежно-кредитной политики.

Акции NiSource Inc. — один из потенциальных кандидатов на включение в портфель на период обновления бизнес-цикла до новой стадии долгосрочного роста.

Технический анализ акции NiSource Inc. ($NI). 1 день. Источник: TradingView

Alaska Air Group Inc. (NYSE: ALK) — американский авиационный холдинг. Он был образован в 1985 году на базе авиаперевозчика Alaska Airlines. В 1986 г. холдинг приобрел авиакомпании Jet America Airlines и Horizon Air. Штаб-квартира компании находится в Ситэке, пригород Сиэтла (Вашингтон).

В холдинг входит два сертифицированных коммерческих авиаперевозчика:

магистральная авиакомпания Alaska Airlines,

региональная авиакомпания Horizon Air.

Воздушный флот Alaska Air состоит из американских самолетов Boeing, европейских Airbus, канадских Bombardier и бразильских Embraer. Самолетов Boeing 737-MAX8 и 737-MAX9, полеты которых в марте были запрещены рядом стран, у компании нет.

Акции компании быстро росли с середины 2008 г. до марта 2017 г. в рамках основного восходящего тренда. Их цена увеличилась за этот период более чем в 40 раз.

К настоящему моменту на ценовом графике этой акции завершено формирование основной разворотной модели — вершины «Голова и плечи» (ГиП). Ожидаем, что в ближайшее время рынок ускорит снижение, корректируя впечатляющий десятилетний рост по направлению к уровню $30, а затем $13,5 за акцию.

Технический анализ акции Alaska Air ($ALK). 1 день. Источник: TradingView

В данной торговой рекомендации мы рассматриваем целую отрасль — Wireless Communications Services. Акцент на ней сделан по причине высоко вероятной близости рынка к началу рецессии, на которую нам указывает кривая доходностей рынка государственных облигаций США. Будучи защитным, сектор Telecommunications Services обычно показывает силу на конечной стадии бизнес-цикла и в течение всего периода замедления экономики.

К тому же в отрасли Wireless Communications Services происходит активное внедрение новой технологии высокоскоростного беспроводного интернета 5G internet. Это важный и мощный драйвер роста капитализации корпораций, которые успешно возглавят этот процесс.

Поэтому в данной инвестиционной идее мы подготовили выборку эмитентов, которые могут быть интересны с точки зрения диверсификации портфеля и тайминга. Безусловные лидеры отрасли — AT&T Inc ($T), T-Mobile US Inc ($TMUS) и Sprint Corporation ($S).

Нас заинтересовало обсуждаемое слияние корпораций T-Mobile US Inc ($TMUS) и Sprint Corporation ($S). Данная сделка может создать в США вторую по величине корпорацию (после AT&T Inc) в секторе Wireless Communications Services. Как следствие, при успешной реализации слияния увеличится и стоимость акционерного капитала вновь создаваемого бизнеса.

Предпочтение акции Sprint Corporation ($S) отдается потому, что в текущий момент она стоит существенно дешевле своих конкурентов по мультипликаторам Price/Revenue (TTM), P/S, P/B и EV/EBITDA, а также имеет наименьшую бету (0,5012) к индексу, что лучше всего позволяет диверсифицировать инвестиционный портфель.

Сравнение мультипликаторов компаний из отрасли Wireless Communications Services. Источник — Tradingview, таблица составлена автором

Технический анализ (торговый план)

В то время как широкий рынок акций рос в течение 2016-2017 гг., бумаги из сектора телекомов корректировались.

Коррекция бумаг из сектора телекомов в 2016-2017гг. Источник: TradingView

Примерно в середине 2018 г. акции $TMUS и $S приостановили снижение, а уже в конце 2018 — начале 2019 гг. на рынке акций сформировались среднесрочные ценовые базы, показывающие интерес покупателей. По нашим ожиданиям от этих накоплений после выхода очередных позитивных новостей продолжится восходящее движение по обеим акциям.

Ниже на рисунке представлен торговый план по акции Sprint Corporation:

Тейк профит: минимальная среднесрочная цель — $125, потом $129 с потенциалом движения до $140

Горизонт инвестирования: до середины 2020 г.

Краткая характеристика компании

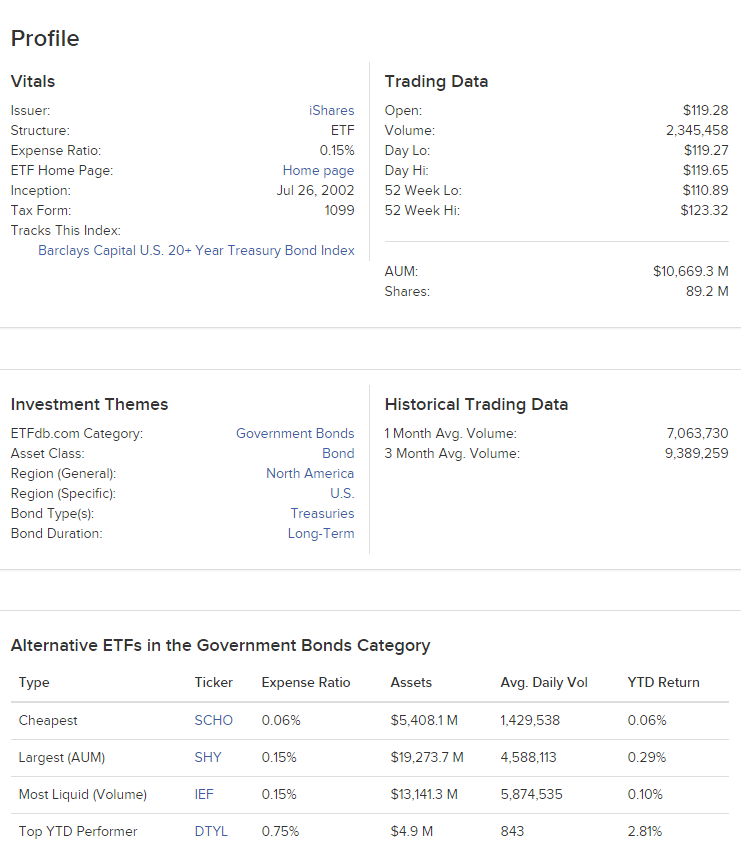

iShares 20+ Year Treasury Bond ETF ($TLT) — инструмент, который позволяет инвестировать в долгосрочные облигации США (со сроком погашения более 20 лет). Учитывая высокую дюрацию, у этого вида государственных облигаций США наиболее привлекательные ожидаемые доходности.

Параметры iShares 20+ Year Treasury Bond ETF ($TLT). Источник: ETF Database

Идею можно реализовать с более высокими параметрами риска и ожидаемой доходности — через продажу Ultrapro Short 20+ Year Treasury ($TTT). Это ETF со встроенным третьим плечом, позволяющий косвенно продавать долгосрочные облигации США. Другими словами, продажа $TTT эквивалентна длинной позиции по $TLT, открытой с третьим плечом.

При использовании данной стратегии необходимо учитывать наличие бумаг на рынке для открытия короткой позиции и стоимость фондирования — при коротких продажах вы берете бумагу в долг у брокера, за это придется платить комиссию. Нужно также быть готовым к в три раза более высоким рискам.

В начале 2019 года мы писали про инвестиционные возможности, которые появились на долговом рынке США с изменением настроений по поводу ставки ФРС США. Среди них была покупка ETF $IEF — финансового инструмента, который позволяет косвенно инвестировать в казначейские облигации США со сроком погашения от 7 до 10 лет.

Сегодня рассматриваем более длинные облигации с аргументами, похожими на те, которые были причинами покупки $IEF:

Тренд на рынке акций остается неопределенным. Условия для новых продаж акций до сих пор не сформированы. Новые покупки акций также не выглядят как лучшая инвестиционная возможность, особенно после безоткатного роста фондовых индексов более чем на +20% с начала 2019 г.

Рынок фьючерсов на ставку ФРС США показывает, что американский регулятор, скорее всего, не будет повышать процентные ставки в течение 2019 г. В такой ситуации инструменты, чувствительные к повышению процентных ставок, могут оказаться гораздо сильнее рынка акций — не падать при его росте и расти при его падении.

Облигации работают как защитный актив, когда на рынке присутствует неопределенность и монетарные власти не повышают процентные ставки.

Длинные бонды имеют преимущество перед короткими при инвертировании кривой доходностей. Их доходности остаются относительно низкими, а цена — высокой. Другими словами, длинные облигации лучше защищены от падения при гипотетических повышениях ставки и растут не хуже коротких при ее понижении (см. левый график — динамика ETF $TLT и эффективной процентной ставки ФРС США в 2004-2019 гг.). Инвертирование кривой еще не произошло, но к нему стремится рынок (см. правый график — rривые доходностей государственных облигаций США и индекс S&P500).

Технический анализ (торговый план)

Технический анализ и торговый план по iShares 20+ Year Treasury Bond ETF ($TLT). Источник: TradingView

В Соединенных Штатах было 11 экономических спадов после окончания второй мировой войны. Всем, кроме двух, предшествовал большой спад на рынке жилья. За этим фактом стоит фундаментальная роль сектора жилого строительства в бизнес-цикле. Репортер Конор Догерти рассказал The New York Times, что происходит с американским рынком жилья сейчас и почему оно не станет причиной рецессии. Переводим его статью.

Окажутся США в рецессии в этом году, или же нет, но жилье не будет тому причиной. Этот сектор и так уже находится в глубоком упадке и не сможет утянуть экономику ещё ниже.

Эдвард Лимер, профессор экономики в Калифорнийском университете в Лос-Анджелесе:

«Сектор жилья не в том состоянии, чтобы обрушить нашу экономику.»

А вот насколько упадочный сектор недвижимости затормозит общее восстановление — уже другой вопрос. Продажи жилья и цены были вялыми в условиях роста процентных ставок. Тем не менее, темпы строительства и отложенный спрос со стороны молодежи указывают на то, что сектор должен как минимум оставаться стабильным в условиях неопределенности в других сферах экономики.

Так почему сектор недвижимости так часто оказывается в центре внимания и вызывает беспокойство? Тем более что остальные отрасли экономики дают не меньше поводов обратить на себя взгляд. Тому есть несколько причин.

Сектор жилья изменчивее остальных — в том числе более крупных

На сектор жилья не приходится значительная часть экономики, но его роль в рецессии огромна, поскольку этот сектор цикличен и чувствителен к процентным ставкам. Недвижимость — важный фактор, определяющий направление экономического цикла, поскольку, в отличие от многих других секторов, оно очень изменчиво. Жилье обеспечивает всего 3% экономического производства во время рецессии и примерно вдвое больше во время подъема.

Другие сферы экономики намного крупнее, но они не так сильно меняются от подъема до спада. Например, государственные расходы на протяжении десятилетий колебались между 17 и 20 процентами в общей доле экономики. В обоих случаях разница между подъемом и спадом примерно в 3 процентных пункта, но доля государственного сектора в экономике куда больше. Иными словами, жилищный сектор «бьет» куда сильнее, чем весит.

На жилье никогда не приходилось более 7% от общего объема производства. Тем не менее, согласно докладу Эдварда Лимера 2007 года под названием «Жилой сектор и есть бизнес-цикл», в среднем на него приходилось около четверти слабости в периоды рецессий со времен второй мировой войны.

Вторым после жилья сектором по важности для спадов является сектор потребительских товаров, в особенности дорогих или долго служащих — таких как автомобили, мебель и бытовая техника. Они часто связаны с процветанием рынка жилья, потому что люди обычно закупают много новой техники и других вещей в новый дом.

На этот раз сектор жилья не правит экономикой

Жилье обычно составляет большую часть квартальных колебаний ВВП. Но в последнее время роль этого сектора становится все слабее.

Иногда у спада другие причины, но они лишь подчеркивают роль жилья в экономическом цикле. Спад 1953 года последовал за сокращением государственных расходов после войны в Корее, а спад 2001 года был вызван снижением деловых расходов после того, как лопнул «пузырь» доткомов. Оба были относительно короткими и мелкими — рецессия 2001 года была наименее серьезной со времен Второй мировой войны — отчасти потому, что инвестиции в жилье оставались стабильными.

Последний кризис, с 2007 по 2009 год, стал одним из ярких примеров ведущей роли жилья в условиях спада. Недавний отчет Федерального резервного банка Сент-Луиса показал, что на строительный сектор пришлось чуть более трети сокращения производства в ходе прошлой рецессии. А также около половины потерь рабочих мест, включая увольнения в смежных отраслях.

Как выглядит сектор жилья сейчас? Противоречиво, но наиболее важные для экономического роста пункты самые стабильные. В конце прошлого года многих покупателей жилья отпугнули повышение цен и рост процентных ставок. Цены в районе Далласа, который включает в себя город Плейно (один из самых безопасных городов в США по утверждению журнала Forbes на 2011 год) , на 76% выше, чем в 2012 году.

Цены обескураживают покупателей

Если судить по объемам продаж и ценам, жилищный сектор находится в опасном положении. По данным Национальной ассоциации риэлторов, в декабре продажи домов на вторичном рынке жилья упали примерно на 10% по сравнению с прошлым годом. Ассоциация винит в этом рост цен и процентных ставок, а также недостаток предложения — у покупателей почти нет выбора. Основная проблема заключается в том, что, хотя количество рабочих мест увеличивается, рост заработной платы не поспевает за ростом цен на недвижимость.

Цены выросли настолько быстро, что даже дома на рынках, которые ранее считались доступными, теперь уже многим не по карману. Цены на жилье выросли примерно на 50% с 2012 года, и на многих прежде дешевых рынках они взлетели куда быстрее, чем на дорогих. В Финиксе цены на жилье выросли вдвое с 2012 года без учета инфляции. Денверский рынок вырос на 90%, Атланта — на 84%, Нэшвилл — на 78%, а Даллас — на 76%.

Если люди не могут позволить себе дом в Техасе, то где вообще смогут? Многие покупатели побоялись покупать жилье из-за резкого роста цен в сочетании с увеличением процентных ставок, которые делают ежемесячные платежи еще более дорогими. Часть этого спроса, похоже, вернулась в начале 2019 г., после того как процентные ставки упали примерно до уровня прошлого года.

Тем не менее, непроданные дома остаются на рынке все дольше, снижение цен становится все более распространенным явлением, а у ряда застройщиков прошли массовые увольнения. Перед недавним выступлением перед тысячью человек из жилищного сектора Джон Бернс, основатель John Burns Real Estate Consulting, попросил аудиторию сделать прогноз на год. Аудитория разделилась в своем мнении почти пополам. Одни считали, что в будущем их ждет снижение цен и соответственный рост продаж жилья. Другие были уверены, что стабильный подъем цен и никому не нужные дорогие новостройки никуда не денутся.

Джон Бернс, основатель John Burns Real Estate Consulting:

«Сейчас все очень осторожны.»

Все это звучит очень пессимистично — но для тех, кто не пытается продать дом или занимается продажей недвижимости, все не так плохо, как кажется. Общее количество новых домов выросло в январе более чем вдвое по сравнению с минимумом эпохи рецессии, но показатель все еще значительно ниже долгосрочного среднего.

Строители не так оптимистичны, как раньше

Когда экономисты говорят о спаде в секторе жилья, они в основном имеют в виду строительство, а не цены на жилье. Большая часть вклада отрасли в годовой ВВП заключается в капиталовложениях в жилую недвижимость. Эта категория почти полностью состоит из строительства домов на одну семью, жилых домов и кондоминиумов, а также из небольшого числа пристроек и ремонта домов.

Повышение цен на жилье улучшает экономику небольшими, но важными способами. Например, заставляет людей чувствовать себя богаче и увеличивает капитал, который владельцы могут использовать и тратить в других местах. Но увеличение расходов людей, чувствующих себя более богатыми, далеко не так важно, как темпы продаж домов и объемы строительства. И те, и другие создают много рабочих мест — для агентов по недвижимости и ипотечных брокеров, а также архитекторов, строителей, электриков, сантехников и остальных людей, занятых проектировкой и строительством.

Какое еще восстановление?

Строительство домов на одну семью не вернулось к предкризисному уровню. Строительство квартир и кондоминиумов также не удовлетворило запросы потребителей.

Если объемы покупки домов постепенно становятся все меньше и меньше, то сектор строительства буквально вымирает. В январе общий объем возведения новостроек вырос на 1,2 млн г/г. Это в два с лишним раза больше, чем во времена рецессии, когда показатель был менее 500 тыс. Но все же значительно ниже среднего уровня в 1,5 млн, установленного в период с 1990 года до спада жилищной сферы. Несмотря на увеличение численности населения, в области строительства наблюдается явный кризис.

Совершенно очевидно, что потребность в новом жилье имеется, но строители не удовлетворяют этот спрос. Почему? Этот вопрос не из простых.

Во время конференц-звонков, основной темой которых является объявление доходов, такие компании как D.R.Norton и PulteGroup говорят то же, что и все агенты по недвижимости: покупателей отпугивают высокие цены и подвижные процентные ставки. Многие строительные компании также винят в бедах местные нормативные акты, затрудняющие возведение новостроек в плотно застроенных кварталах. Особенно трудно заниматься строительством жилищ в районах близ промышленных предприятий. Также упоминаются высокие затраты на рабочий персонал при ограниченном рынке труда.

Общий вывод по всем этим заявлениям таков — строители не могут возводить дома, подходящие потребителям по месту расположения и ценам, а потому вообще почти ничего не строят.

Наибольший спрос на жилье приходится на нижний сегмент рынка, от которого труднее всего получить хорошую прибыль. Однако некоторые строители заявляли, что они переходят с крупных заказов на приобретение небольших земельных участков и возведение маленьких домов. В некоторых ситуациях это может повысить темп строительства, а в некоторых — нет.

В результате на совокупную стоимость строительства жилых помещений пришлось только 3,9% экономики в третьем квартале, что снизило общий объем производства в течение трех кварталов.

Другими словами: жилищный сектор уже находится в рецессии. В будущем, скорее всего, ситуация не изменится ни в лучшую, ни в худшую сторону.