Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

Ключевые экономические темы уходящего года обсудили в конце декабря. Сейчас рассказываем о главных трендах нового года. Именно за ними будут пристально следить наши коллеги и союзники.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic, считает, что в следующем году

финансовые рынки продолжат падать,

индекс доллара будет расти, а валюты развивающихся рынков — девальвироваться,

обвал криптовалют возобновится.

#справка Если неудобно смотреть видео, прочитайте его расшифровку ниже.

Михаил Дорофеев о финансовых рынках в 2019 году:

«Всем привет! Это Дорофеев Михаил. Сегодня говорим про инвестиционные идеи и прогнозы на 2019 год.

Сегодня у меня для вас три идеи. Первая связана с фондовыми рынками, в частности США в первую очередь, поскольку он самый большой. И здесь я напомню вам про то, что в США было сначала очень сильное ралли. Затем, чтобы это ралли как-то приостановить — надутие пузыря — начали повышать ставку. Это мало того что уже недавно инвертировало кривые, это еще и отправило в серьезную коррекцию — распродажу — рынок акций США.

Я ожидаю, что в следующем году, как уже до этого было сказано, будет еще одно, вероятно, повышение ставки — если ничего нового мы не увидим в мире. А это повышение может отправить рынок акций не просто в нокдаун, как сейчас, а в серьезный нокаут и развернуть этот рынок — основной тренд вниз — достаточно надолго.

Целями, как мне кажется, выступают уровни 1800–2000. Там есть выкуп Трампа — интересный достаточно момент, который был в момент избрания президента США. Я думаю, что рынок может показать, что Трамп может много утверждать «make America great again», но сейчас уже реально фундаментальных факторов для роста нет, и шапкозакидательство закончится тем, что цена закроет этот гэп сверху вниз.

Далее. Я думаю также, что во второй половине года, возможно, на каких-то новостях по поводу смягчения торговых войн будет некий оптимизм, и рынки могут поставить вторую вершину. Но в целом следующий год я рассматриваю, скорее, как момент и возможность для распродажи.

То есть бывают моменты на рынке, когда нужно покупать акции и держать, а бывают моменты, когда нужно от них избавляться — искать возможность инвестиций в защитные активы. Такими активами, на мой взгляд, сейчас выступает сектор utilities. Возможно, скоро это будут облигации, поскольку ставки, вероятно, прекратят повышать уже в следующем году, так как слишком высокая стоимость денег — долларов.

Следующая идея — это индекс доллара и доллар в целом. После такой серьезный серии последовательного повышения ставок, скорее всего, доллар США будет сохранять инерцию к укреплению и к росту относительно других валют. Об этом свидетельствуют наши исследования. То есть следующем году я ожидаю, что индекс доллара будет сильнее других валют, несмотря ни на что.

Это может совокупности с тем, что акции США падают и дивидендные доходности растут, стать фактором привлечения и перетока капитала с развивающихся рынков, которые сейчас экстремально сильны на фоне общих распродаж по развитым рынкам. За собой это повлечет вторую волну девальвации и распродаж на развивающихся рынках. Вполне вероятно, что это начнется в первом квартале 2019 года.

И третья идея. Она связана с криптовалютами. Снова уровень 1800–2000 — это биткоин. Я думаю, что биткоин и криптовалюты после достаточно долгой консолидации вышли вниз, продолжились распродажи. Эта тенденция еще сохранится — полагаю, что до февраля следующего года мы можем увидеть 1800–2000 по биткоину, то есть примерно 50% от текущих значений.

Здесь основная мысль — не нужно покупать падающие ножи и их ловить. Нужно дождаться формирования какого-то основания и фундаментальных оснований и только после этого заходить в криптовалюту. Купить всегда вы успеете.

С декабря 2015 года Федеральная резервная система США последовательно ужесточает денежно-кредитную политику. Регулятор повышает ставку и сокращает активы на балансе.

В январе 2018 г. у ФРС поменялся глава — вместо Джаннет Йеллен председателем стал Джером Пауэлл. Несмотря на смену руководства, тренд на ужесточение политики сохранился. Рассказываем, чего ждал рынок от ФРС, какие решения регулятор принял в течение года и как они повлияли на экономику.

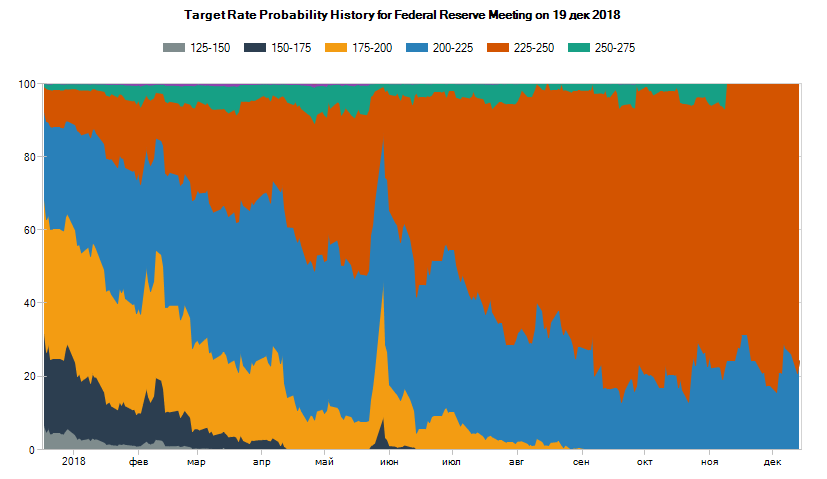

Ставка ФРС в начале года находилась на уровне 1,25–1,5%. По данным CME Group, большая часть рынка ожидала, что за 2018 г. регулятор повысит ее 1–3 раза. Вероятность двух повышений (до 1,75–2%) оценивалась почти в 40%.

В течение года ожидания изменились — рынок существенно повысил вероятность четырех повышений, а до середины ноября не исключал пяти.

Как рынок оценивал вероятности разных уровней ставки к концу 2018 г. в течение года. Источник: CME Group — Открыть оригинал

В итоге, как и ожидали участники рынка, из восьми заседаний в 2018 г. ФРС повысила ставку на четырtх: 21 марта, 13 июня, 26 сентября и 19 декабря. Причину регулятор называл каждый раз одинаковую — укрепление экономики:

уровень безработицы в течение года снизился с 4,8 до 3,7%, в апреле став минимальным с 2000 года;

в августе рост ВВП в годовом выражении вырос до 4,2% — максимального уровня с 2014 года (в октябре показатель упал до 3,5%).

Ставка ФРС после последнего заседания регулятора за год оказалась на уровне 2,25–2,5%.

#интересное Президент США Дональд Трамп считает, что политика ФРС слишком сильно замедляет экономический рост страны. Перед заседанием 19 декабря он несколько раз призывал регулятора отказаться от повышения. О противоречиях в целях ФРС и президента США на BBC

На заседании 19 декабря ФРС обновила прогнозы по политике на следующий год. Чего касались главные изменения и комментарии:

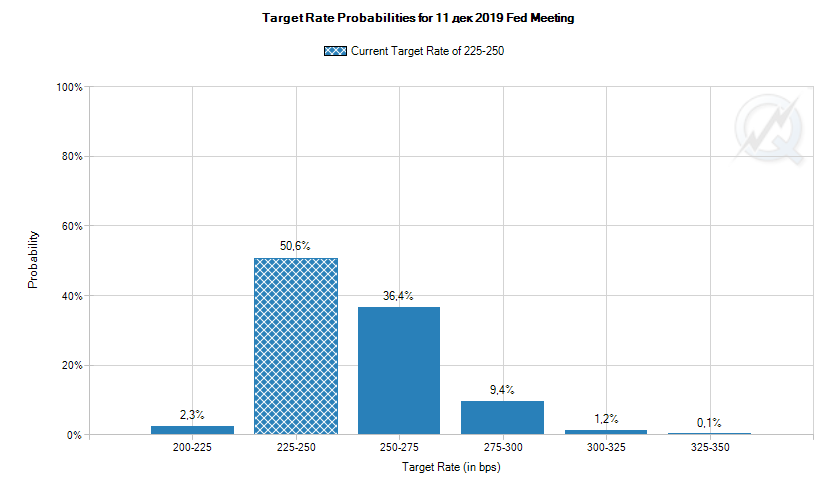

Медианный прогноз по повышениям ставки в 2019 г. В сентябре ФРС планировала поднять ставку три раза. В декабре прогноз снизился до двух повышений «с высокой долей неуверенности». При этом большая часть рынка сейчас ожидает увидеть не более одного повышения в следующем году.

Как рынок оценивает вероятности разных уровней ставки к концу 2019 года на 20 декабря 2018 г. Источник: CME Group — Открыть оригинал

Макроэкономический прогноз. Уменьшились ожидания по росту ВВП США и инфляции. ФРС прогнозирует, что по итогам 2018 и 2019 гг. инфляция будет меньше целевого уровня на 1 п.п. Макроэкономические прогнозы ФРС.

Интервал нейтральной ставки. ФРС снизила интервал нейтральной ставки — такой, которая не стимулирует и не замедляет экономический рост — с 2,8–3% до 2,5–3%. То есть сейчас ключевая ставка в США, по мнению регулятора, уже является нейтральной.

Снижение баланса ФРС. По словам Пауэлла, регулятор продолжит уменьшать баланс так, как планировал. В ноябре 2017 г. он заявлял, что ФРС будет сокращать баланс до $2,5–3 трлн в течение 5 лет. Регулятор снижает сумму активов пассивно — не продавая их, а отказавшись от реинвестирования средств после погашения бумаг.

Ситуация на фондовом рынке. Глава ФРС напомнил, что цель регулятора — следить за макроэкономической картиной, а не движениями рынке. Это означает, что на изменение планов ФРС по повышениям ставки повлияло не падение фондовых индексов, а глобальные экономические риски — например, торговые войны — которые влияют на рост ВВП, безработицу и инфляцию.

Сдерживающая монетарная политика влияет на рынки в краткосрочной и долгосрочной перспективе.

Краткосрочное влияние. Повышая ставку, американский регулятор увеличивает стоимость заемного капитала. Это непосредственно влияет на финансовые показатели компаний и ожидания инвесторов. Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic, исследовал динамику основного фондового индекса США — S&P 500 — после повышений ставки ФРС с 2015 г. Он выяснил, что в большинстве случаев

после объявления о повышении значение индекса краткосрочно снижается;

средняя продолжительность устойчивого снижения индекса — примерно 2,5 календарных недели;

минимальное значение индекса достигается между второй и третьей торговой неделями после объявления о повышении.

После повышений ставки ФРС в 2018 г. индекс также падал:

Ужесточение монетарной политики — не единственная причина негатива на фондовых рынках. Влияли также торговые войны и геополитическая напряженность. О других причинах падения мировых индексов — в блоге DTI Algorithmic

Долгосрочное влияние. Ставка ФРС влияет на доходности гособлигаций США — они также повышаются. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность.

Сильнее зависят от ключевой ставки и быстрее растут доходности облигаций с коротким сроком до погашения. Поэтому повышение ставок ФРС влияет на форму кривой доходности гособлигаций США.

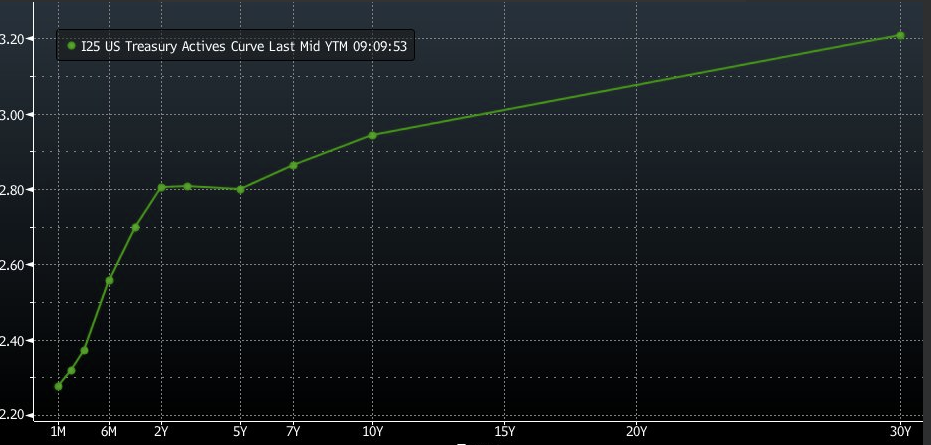

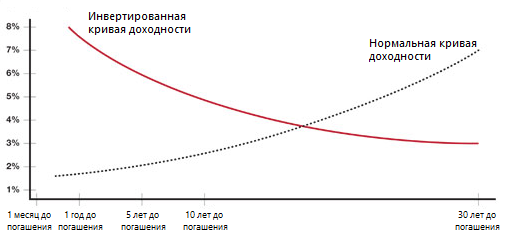

#справка Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным. Если закономерность нарушается, кривую называют инвертированной. Подробнее о кривой доходности и ее видах на Investopedia

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних. Если для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность, то кривая будет считаться полностью инвертированной. Инвертирование кривой считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Между частичным и полным инвертированием кривой американских гособлигаций в 2000 г. прошло шесть месяцев. По мнению Михаила Дорофеева, если она снова полностью инвертируется, ФРС придется перейти к понижению ставок, признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

#мыжеговорили О вероятности инвертирования кривой гособлигаций США мы писали еще в декабре 2016 г., а подробно о причинах и последствиях этого процесса рассказывали в июле 2018 г.

Одним из предвыборных обещаний президента США Дональда Трампа было изменить «несправедливые» торговые соглашения и уменьшить торговый дефицит страны. По его мнению, это приведет к переносу производства в США, созданию новых рабочих мест и ускорению экономического роста. В 2018 г. Трамп начал активно реализовывать это обещание, развязав торговые войны — взаимное повышение импортных пошлин — со многими государствами.

8 марта 2018 г. Дональд Трамп подписал распоряжение о введении 25% пошлины на импорт стали из всех стран и 10% — на импорт алюминия. Для Канады, Мексики, ЕС, Австралии, Южной Кореи, Аргентины и Бразилии начало действия этих тарифов было отложено до 1 июня, для остального мира они вступили в силу в марте.

Это решение противоречит правилам Всемирной торговой организации (ВТО), куда входят США. Член организации может ужесточить пошлины против другого ее участника, но должен провести консультации с торговыми партнерами и предложить равноценную уступку — например, льготы на импорт других товаров. По мнению Трампа, он имел право повысить тарифы на сталь и алюминий, потому что импорт этих металлов угрожает национальной безопасности страны.

Наиболее активно действиям США противостоял Китай, весь год зеркально отвечая тарифам Трампа. Для страны условия торговли с США особенно важны:

КНР — крупнейший импортер товаров и услуг в страну за последний год. С 2011 по 2017 гг. объем американского экспорта из Китая уступал только суммарному экспорту из ЕС.

США в 2017 г. были крупнейшим экспортером китайских товаров и услуг и третьим по величине импортером в страну.

Ниже подробно о торговой войне между США и Китаем.

#справка ЕС, Канада, Мексика, Россия и Турция также вводили ответные тарифы на импорт из США, однако не в таком объеме, как Китай. Индия и Япония планировали ответить на американские пошлины, но пока не сделали этого. О торговых войнах США с другими странами в первой половине года в блоге DTI Algorithmic

Хронология

Отношения между США и Китаем обострились еще до введения тарифов на сталь и алюминий — в 2017 году. Дональд Трамп неоднократно заявлял о нечестном торговом дефиците и обвинял Китай в систематической краже интеллектуальной собственности. Масштабная торговая война началась весной 2018 г. — после мартовского решения Трампа.

Краткая хронология введения импортных тарифов США и Китаем:

Кратко о торговой войне между США и Китаем в 2018 году

США

Китай

Введено

23 марта. 25% пошлины на сталь и 10% пошлины на алюминий

Ответ: 15% на фрукты и продукты из них, 25% на свинину и продукты из нее со 2 апреля

6 июля. 25% пошлины на импорт стоимостью $34 млрд

Ответ: пошлины на импорт стоимостью $34 млрд

23 августа. 25% пошлины на импорт стоимостью $16 млрд

Ответ: 25% пошлины на импорт стоимостью $16 млрд

24 сентября. 10% пошлины на импорт стоимостью $200 млрд

Ответ: 5–10% пошлины на импорт стоимостью $60 млрд

Возможно

Увеличение до 25% пошлин на импорт стоимостью $200 млрд

Ответ: неизвестно, не сможет ответить зеркально

25% пошлины на импорт стоимостью $267 млрд

Ответ: неизвестно, не сможет ответить зеркально

В марте президент США подписал меморандум о введении пошлин на китайские товары для сокращения торгового дефицита со страной. Документ анонсировал тарифы 25% более чем на сто видов товаров из Китая, включая электронику и одежду.

В апреле в ответ на действия Дональда Трампа Китай ввел дополнительные пошлины на импорт из США 128 типов товаров, включая фрукты, ягоды и их производные (15%), свинину из продукты и нее (25%).

Власти страны также заявили о намерении представить зеркальные меры, если США повысят тарифы в соответствии с меморандумом. Китай планировал ввести 25% пошлины на 106 видов сопоставимых по общей стоимости товаров, в том числе соевые бобы, кукурузу, хлопок, автомобили, химическую продукцию.

Позже риторика изменилась — глава КНР Си Цзиньпин заявил о готовности

Рынок воспринял слова как возможность разрядки в отношениях между странами. Однако торговая война продолжилась — во второй половине месяца государства ввели точечные ограничения. Китай ввел 179% импортные пошлины на американские поставки сорго — растения, использующегося для корма скота и производства алкогольного напитка. США запретили американским компаниям продавать компоненты и услуги китайской ZTE, одной из крупнейших технологических компаний страны.

6 июля вступила в силу первая часть предполагавшихся мартовским меморандумом пошлин США. 25% тарифы затронули китайские товары общей стоимостью в $34 млрд. В список попала продукция стратегически важных для Китая отраслей из стратегии «Сделано в Китае — 2025».

В тот же день Китай ответил собственными пошлинами — также на товары суммой $34 млрд, включая соевые бобы и другую агропродукция.

Вторая часть 25% американских тарифов вступила в силу 23 августа — на 279 видов товаров, включая товары для детей и животных, индустриальную и агропромышленную продукцию.

Китай снова ответил зеркально в тот же день — ввел аналогичные по величине и сумме пошлины. Их список.

США заявили, что продолжат повышать пошлины из-за ответных мер Китая.

В сентябре США реализовали эту угрозу — ввели 10% тарифы на импорт китайских товаров объемом $200 млрд. Пекин ответил 5–10% тарифами на американский импорт объемом $60 млрд.

#справка КНР не могли ответить США в полном объеме для компенсации своих потерь — по данным Бюро экономического анализа Министерства торговли США, в 2017 году импорт американских товаров и услуг в страну составлял только $188 млрд

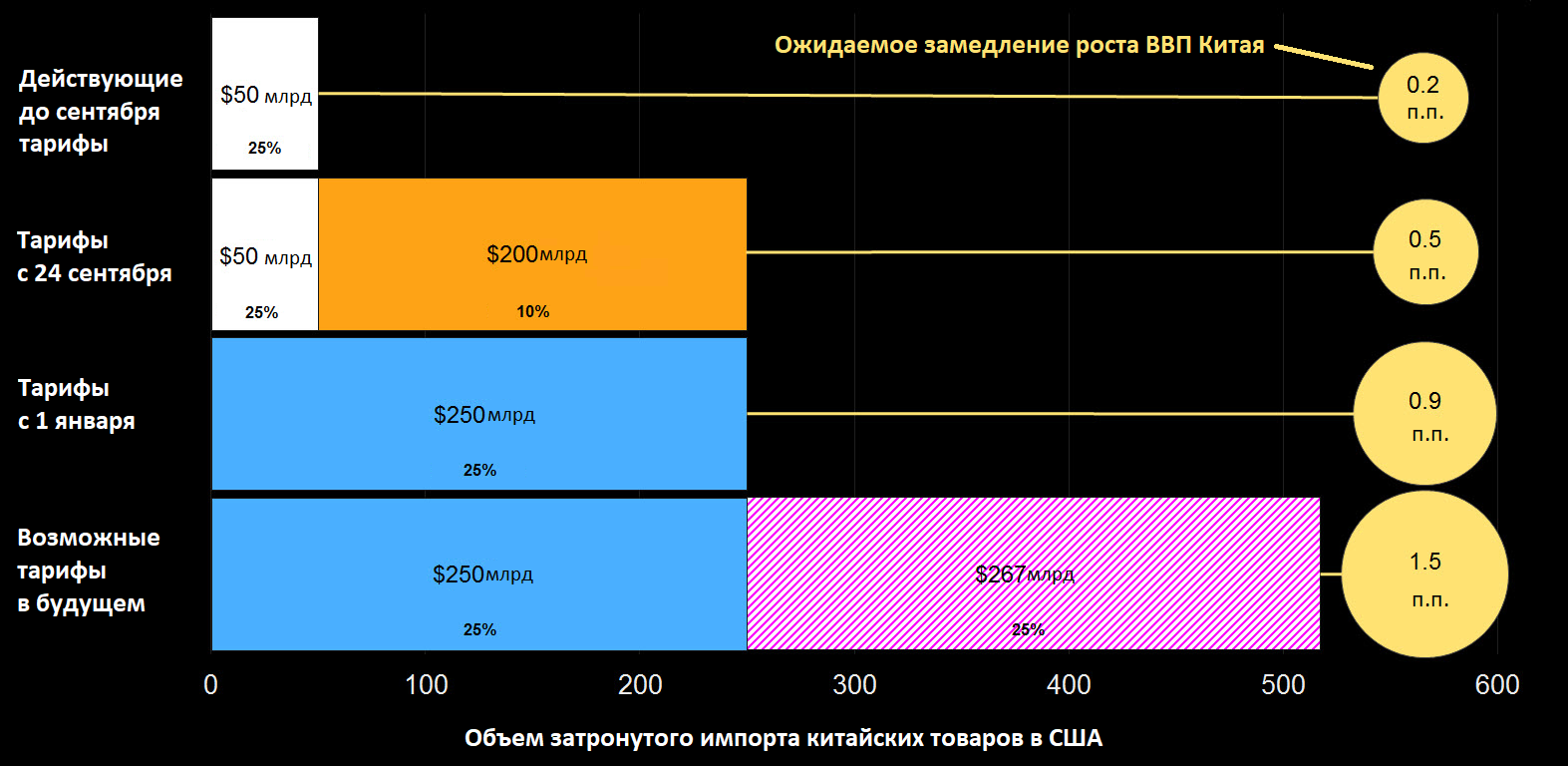

США планировали увеличить до 25% пошлины на импорт товаров стоимостью в $200 млрд 1 января 2019 г., а в случае ответных мер Китая — объявить пошлины еще на $267 млрд импорта.

В декабре торговая война между странами была приостановлена. Дональд Трамп и Си Цзиньпин договорились о моратории на рост тарифов на 90 дней. За это время

Китай обязуется значительно — точные объемы неизвестны — увеличить объем сельскохозяйственных и промышленных американских товаров;

страны планируют заключить соглашение о будущей торговле.

По данным Bloomberg, к августу торговая война не привела к эффекту, на который надеялся Дональд Трамп. Экспорт Китая в США и торговый профицит между странами с точки зрения КНР продолжили увеличиваться.

По мнению профессора экономики Гарвардского университета Грегори Мэнкью, Трампу вообще не стоит волноваться из-за торгового дефицита с конкретными странами, в том числе с Китаем. Проблемой может стать суммарный дефицит по итогам торговли со всем миром — если США импортируют за счет наращивания долга и не задумываются о необходимости выплачивать его:

«Если импорт превысит экспорт, у нас будет двусторонний торговый дефицит, который г-н Трамп интерпретирует как признак того, что мы — проигравшие в отношениях.

Чтобы понять, что не так с этим выводом, рассмотрим один из двусторонних торговых дефицитов, которым я управляю. Всякий раз, когда моя семья идет на ужин, ресторатор получает деньги, а мы — еду. С точки зрения экономики, у семьи Мэнкью торговый дефицит с этим рестораном. Но это не делает нас неудачниками, ведь мы уходим с полным желудком.

Если мы сложим все двусторонние торговые балансы с другими странами, мы получим общий торговый баланс страны — разницу между стоимостью всего экспорта и импорта Соединенных Штатов. В течение многих лет торговый баланс США был отрицательным. Г-н Трамп считает, что этот торговый дефицит является признаком того, что другие страны пользуются нами.

Чтобы понять, что не так здесь, снова рассмотрим семью Мэнкью. Наш общий торговый баланс представляет собой сумму всех наших двусторонних торговых балансов со всеми остальными. Если наше общее сальдо торгового баланса положительное, мы тратим меньше, чем зарабатываем, то есть экономим. Если наш общий торговый баланс отрицательный, мы тратим больше, чем зарабатываем.

Является ли торговый дефицит проблемой, зависит от того, разумны ли наши расходы или расточительны. Когда семья берет кредит на покупку автомобиля, у нее возникает торговый дефицит, но это не должно быть поводом для беспокойства, если она может позволить себе автомобиль в долгосрочной перспективе.

С другой стороны, если семья испытывает дефицит торгового баланса, постоянно живя не по средствам, это проблема, потому что по долгам рано или поздно придется платить. Но в этом случае проблема возникает не из-за сомнительных торговых партнеров, а из-за плохого финансового планирования. Если вы едите в дорогих ресторанах слишком часто, вините себя, а не ресторатора.»

Повышенные пошлины влияют на финансовые результаты компаний, полагающихся на взаимный импорт. К ним относятся и американские производители — например, электроники и автомобилей, чье производство расположено в КНР или зависит от китайских комплектующих.

Торговая война стала одной из причин падения фондовых рынков США в октябре—декабре в целом. 18 декабря основной американский индекс S&P 500 достиг минимума за 14 месяцев. О негативном влиянии торговой войны с Китаем на конкретные компании США — Illinois Tool Works, Estée Lauder — рассказывал Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic.

Для Китая экспорт стал дороже, что влияет на его ВВП. В третьем квартале 2018 г. годовой рост китайской экономики замедлился с 6,7% до 6,5%, сильнее прогнозов аналитиков. По данным Reuters, это минимальный уровень с первого квартала кризисного 2009 года. По оценкам Bloomberg, если США введут все запланированные тарифы, рост китайского ВВП ослабеет еще на 1 п.п.

Пошлины США на китайские товары и их ожидаемое влияние на ВВП КНР. Источник: Bloomberg — Открыть оригинал

Декабрьские данные статистического бюро КНР показали замедление других экономических показателей, в том числе промышленного производства и роста розничных продаж.

Экономические проблемы Китая из-за торговой войны влияют на другие рынки, особенно на нефть. КНР — крупнейший покупатель этого сырья, сейчас его спрос уменьшается, что подталкивает цену нефти к падению.

Тейк профит: первая цель $40, затем возможно снижение до $32,5

Горизонт инвестирования: до середины марта 2019 г.

Краткая характеристика компании

The Bank of New York был основан первым министром финансов США Александром Гамильтоном в 1784 году. Это старейший банк США и первая компания, акции которой начали торговаться на открытой в 1792 г. Нью-Йоркской фондовой бирже. Холдинговая компания The Bank of New York Mellon Corporation была создана в 1969 году.

С первой половины XX века компания активно проводила слияния и поглощения. Наиболее крупные из них:

New York Life Insurance and Trust Company (1922 год);

Fifth Avenue Bank (1948 год);

Empire Trust Company (1966 год);

Irving Bank Corporation (1988 год);

Ivy Asset Management (2000 год);

Pershing LLC (2003 год).

Основные направления деятельности корпорации — инвестиционные услуги (Investment Services), инвестиционный менеджмент (Investment Management), брокерские услуги и работа на рынке (Markets), private banking и другие услуги для состоятельных клиентов (Wealth Management).

Капитализация эмитента составляет около $46 млрд (группа +Large).

Основные предпосылки для открытия короткой позиции

Это уже не первая идея в конце 2018 г., в которой мы рекомендуем воздерживаться от покупок и предлагаем идеи для открытия коротких продаж с привлекательными соотношениями риск/прибыль. Причины этого:

Замедление мировой экономики и экономики США в частности. В октябре 2018 г. рост ВВП страны в годовом выражении снизился на 0,7 п.п. по сравнению с предыдущем месяцем и остался на данном уровне в ноябре.

Провальные результаты по 2018 году для большинства long-only фондов. Американские фондовые индексы — в том числе S&P 500 — в моменте торгуются ниже цены открытия текущего года.

Мы ожидаем снижения финансовых показателей всех управляющих компаний по результатам 4 квартала и всего 2018 года по сравнению с аналогичными периодами предыдущих лет.

Тренды на рынке акций совсем недавно развернулись вниз, и, вероятно, рынку еще предстоит осознать всю серьезность и масштабы потерь. Поэтому мы не думаем, что текущие цены уже учли все участники рынка, и считаем идею с осторожными короткими продажами финансового сектора и данного эмитента в частности неплохой возможностью в ближайшие 2–4 месяца.

Технический анализ (торговый план)

Первая половина 1 квартала года — период сезонной слабости для акции $BK (см. рис.1), что увеличивает вероятность успеха идеи с короткой продажей.

Рис. 1. График сезонности акции The Bank of New York Mellon Corporation. ($BK). Источник: Equity Clock — Открыть оригинал

Торговый план по акции:

Рис. 2. Технический анализ акции The Bank of New York Mellon Corporation. ($BK). Источник: TradingView — Открыть оригинал

В умных книжках пишут, что сокращение предложения подталкивает цены наверх. Получается, картель поступил логично, и его действия давно должны были вернуть котировки к $100 за баррель. Однако в реальности все зависит не только от решений ОПЕК, но и от других факторов. То США сланцевую революцию поднимают, то крупнейшие импортеры нефти — Китай и Индия — снижают спрос из-за внутренних проблем. Поэтому картель уже в течение двух лет сокращает добычу, но так и не добился долгосрочного восстановления цен.

О сложившейся ситуации на рынке нефти рассказывает Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«В декабре состоялось очередное заседание ОПЕК+. Страны договорились уменьшить нефтедобычу на 1,2 млн баррелей в сутки, одну шестую из этого взяла на себя Россия. Рынок отреагировал на соглашение о сокращении добычи слабо. Сейчас нефть уже торгуется ниже, чем после объявления о продлении сделки. Я ожидаю, что падение цены продолжится.

Дело в том, что в этот раз договоренность сложно далась ОПЕК и их союзникам — никто особо не хочет сдавать позиции и сокращать свою долю в мировой добыче.

ОПЕК распадется, об этом уже говорил мой коллега — мелкие страны-участницы начали уходить из картеля. Это признак, что сила, значение и вообще экономический смысл организации теряются.

В первую очередь, потому что очень существенное место на рынке заняли США. Когда соглашение только заключалось, было известно, что это государство приложит все силы, чтобы захватить долю рынка, от которой отказались ОПЕК+. У США это получилось — они разогнали сланцевую добычу, снова стали нетто-экспортером нефти и одним из лидеров по ее производству, в августе обогнав Россию.

Они забрали у ОПЕК, например, часть китайского рынка. США не хотят никому отдавать захваченную долю и воспринимают продление сделки так: «Давайте, сокращайте побольше — мы еще нефть и газ в Европу будем поставлять». То есть баланс сил меняется, и странам ОПЕК уже сложно сокращать добычу без ущерба для своих экономик.

Россия заинтересована, чтобы цены на нефть были высокими, это важно для бюджета. Но я не думаю, что в долгосрочной перспективе соглашение будет выгодно для страны с учетом политики США. Потому что повышение цен не такое глобальное, чтобы компенсировать снижение объема продаж. РФ меньше зарабатывает и так, и так.

Недавно появилась важная для рынка и сделки ОПЕК+ новость — США вернулись к рассмотрению законопроекта «Против картелей по производству и экспорту нефти», NOPEC. В июне его одобрил юридический комитет палаты представителей Конгресса, а в конце ноября он был передан на рассмотрение Минюсту.

Этот законопроект, если его примут, распространит на ОПЕК действие антимонопольного законодательства. То есть США смогут подать на организацию в суд, чтобы «способствовать свободному рынку». Напомню: антимонопольный акт Шермана, который хотят распространить на ОПЕК, был основанием для разделения «нефтяной империи» Рокфеллера Standard Oil.

Если страны ОПЕК не смогут действовать как картель и регулировать предложения, то думаю, что они начнут продавать наперегонки для удержания своих долей рынка. Такой сценарий может привести к сильному обвалу цен — нефть может упасть ниже $25. После этого добыча нефти для многих компаний станет нерентабельной, и с рынка уйдут слабые игроки. Число буровых начнет снижаться и добыча нефти будет постепенно падать. Так уже происходило в 2014–2015 гг.

В подобной ситуации для РФ, как мне кажется, очень опасен риск технологического отставания в средствах нефтедобычи. После введения санкций в 2014 г. Россия перестала качественно обновлять нефтедобывающие мощности — США ограничили возможности для этого. Поэтому в случае кризиса на рынке нефти РФ будет гораздо сложнее удержать свою долю, чем в 2008 и в 2014 гг. То есть, скорее всего, при экстремально низких ценах мы потеряем бОльшую долю рынка, чем США и страны ОПЕК. В этом плане падение нефтяных цен ниже 30 долларов за баррель на долгое время — более серьезная и опасная санкция для РФ, чем возможный запрет на покупку госдолга."

Тейк профит: первая цель $77, затем возможно снижение до $55

Горизонт инвестирования: до середины марта 2019 г.

Краткая характеристика компании

Avery Dennison Corporation ($AVY) — мировой лидер в области маркировки и этикетирования разнообразной продукции. Среди клиентов компании — производители потребительских товаров и одежды, продукции для транспортировки, строительства, автомобилестроения и здравоохранения.

упаковку, этикетки и тэги для внешней идентификации товаров,

RFID-метки для радиочастотной идентификации продукции — например, для ее отслеживания на складе;

медицинские продукты, в том числе носимые датчики.

Головной офис Avery Dennison Corporation находится в городе Глендейл, штат Калифорния США. При этом в компании работают около 30 тыс. сотрудников по всему миру.

Капитализация эмитента составляет около $8 млрд (группа +Mid).

Финансовые показатели компании

Формально компания достаточно хорошо отчиталась за 3 квартал 2018 года и показала рост выручки, чистой прибыли и прибыли на акцию (см. табл. 1).

Таблица 1. Финансовые результаты Avery Dennison Corporation за 3 квартал 2017 г. — 3 квартал 2018 г. Источник: MarketWatch — Открыть оригинал

Однако в опубликованных финансовых результатах есть негативные признаки:

себестоимость продаж корпорации выросла на 6% до $1,3 млрд — сильнее валовой прибыли, которая увеличилась на 1,3% до $456.4 млн;

показатель EBITDA сократился на 2.7% по сравнению с аналогичным периодом прошлого года;

прибыль на акцию (EPS) оказалась меньше консенсус-прогноза аналитиков.

При этом Avery Dennison в 3 квартале 2018 г. показала негативный сюрприз по прибыли на акцию впервые за достаточно долгое время (см. рис. 1).

Рис. 1. EPS-surprise, Avery Dennison Corporation. Период 2014-2018 гг. Источник: Zacks.com — Открыть оригинал

Данная акция стоит сравнительно дорого по основным мультипликаторам (см. табл. 2 и рис. 2).

Таблица 2. Avery Dennison Corporation и ее отраслевые аналоги. Источник: Finviz — Открыть оригинал

28 ноября 2018 г. состоялось выступление главы ФРС США Джерома Пауэлла. Оно повлияло на прогнозы рынка по поводу денежно-кредитной политики американского регулятора. Мы ожидаем, что активная фаза повышения ставок пройдена.

Меняющиеся условия мировой экономики могут кардинально повлиять на финансовые модели аналитиков — переоценить справедливую стоимость акции и подтолкнуть их к сокращению переоцененных акций в портфелях.

Технический анализ (торговый план)

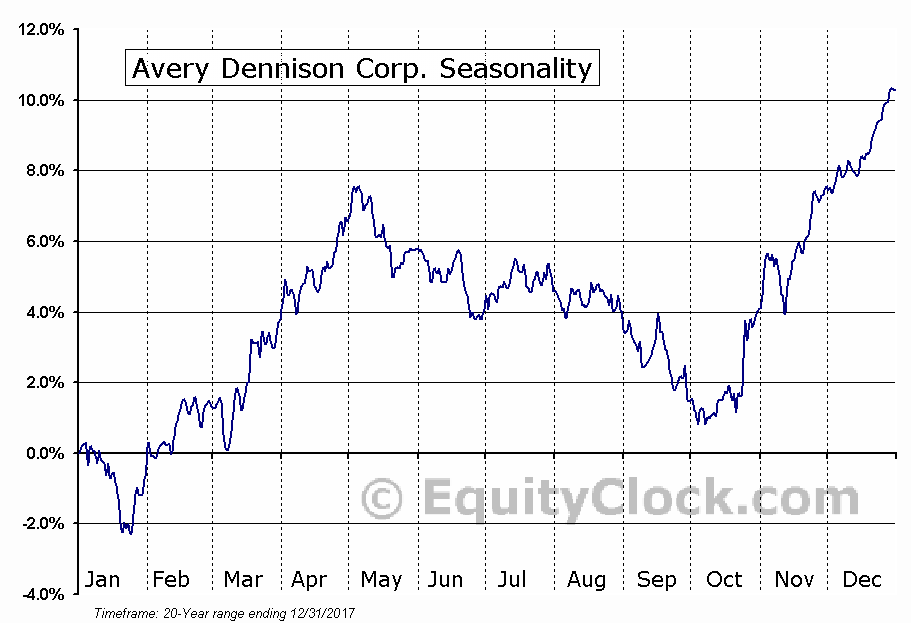

График сезонности показывает, что продажам данной акции статистически не противоречат первый квартал и период с мая по октябрь. Поэтому мы ожидаем, что первую цель снижения ($77) цена бумаги может достичь до середины марта 2019 г. После этого нужно будет действовать по ситуации.

Физлица не могут торговать ценными бумагами на бирже напрямую, только через брокера. Выбрать подходящего — задача не пятиминутная, а ошибка может стоить немалых денег.

Мы свой выбор сделали и работаем через американского брокера Interactive Brokers. На вопросы о нем отвечает Александр Бутманов, управляющий партнер DTI Algorithmic.

Что вообще можно делать через IB?

Есть избитое словосочетание “финансовая независимость”. Interactive Brokers ее предлагает. Это напоминает мобильные банковские приложения — все в одном месте, все удобно. Как без этого раньше жили, я вообще не понимаю.

Клиент может самостоятельно делать все. Во-первых, инвестировать. Из “единого окна” — личного кабинета или мобильного приложения — доступны все услуги private banking. Это то, чем 50 лет хвалились банкиры, — возможность купить какие угодно инструменты, даже нераспространенные. Например, бразильские облигации или ETF на кофе — в IB подобные бумаги инвестор может приобрести сам одной кнопкой.

Во-вторых, можно пассивно сберегать. За хранение от 100 тысяч долларов на счете — включая финансовые инструменты и деньги — IB платит клиентам проценты. При этом с разрешения клиента денежные остатки могут автоматически переводиться на банковские счета, также приносящие процентный доход. По сути, это самый простой легальный способ открыть счет в американском банке.

#справка Проценты на свободные денежные средства зависят от суммы и валюты счета. Например, по долларовым счетам, где лежат активы от $100 тыс. начисляется 1,7% годовых на сумму выше $10 тыс. Например, если у вас в IB хранятся деньги и ценные бумаги на $200 тыс., вы получите $190 тыс. * 1,7% = $3230 пассивного дохода за год.

Еще из повседневных услуг — можно конвертировать валюту очень дешево, практически по бирже.

Обычные способы обменять, например, рубли на доллары перед отпуском — пойти в обменник или заплатить банку пару процентов за конвертацию. Но представим, что вам неохота выходить из дома и идти в обменник и не хочется переплачивать. Вы открываете удаленно счет у американского брокера, отправляете туда рубли, конвертируете и возвращаете себе на долларовую карточку российского банка. И почти ничего не платите за это.

Недавно мы клиенту меняли 150 тысяч в эквиваленте евро. Заплатили примерно 15 долларов комиссии.

Есть конкретные примеры, где клиент качественно улучшил свое положение благодаря IB. Например, есть один айтишник — назовем его Иван. Ему 35 лет. Он был членом элитного подразделения крупного банка. Он платил за членство и вип-обслуживание 100 тыс. в месяц и иногда покупал облигации.

Иван захотел приобрести не отдельные облигации, а диверсифицированный портфель из них, но не смог этого сделать через свой элитный клуб. Узнав, что существует IB, он открыл там счет и в два клика купил облигации всех стран развивающегося рынка с доходностью 7%. Причем на $150 тыс. он заплатил комиссию примерно $50 вместо 2% от суммы, как было бы у банка.

Страшно идти к брокеру, если я никогда не инвестировал. В IB меня научат торговать?

У IB есть вебинары и онлайн-курсы для клиентов — по анализу ценных бумаг и трейдингу в целом, конкретным инструментам и работе на платформе.

Если не хотите инвестировать самостоятельно, можно выбрать консультанта — опытного управляющего активами — и стратегию, которая вас устроит по риску и доходности. Тогда на вашем счете будут автоматически повторяться все операции выбранной стратегии. Эта услуга называется “автоследование”.

При этом деньги не переводятся на счет консультанта — вы сохраните полный контроль над ними. Сделки можно будет отслеживать в реальном времени и в любой момент отказаться от услуг консультанта, если что-то не понравится или вы решите положиться на свои силы.

Помимо этого, есть маркетплейс специалистов — можно нанять себе юриста, разработчика, аналитика и так далее. Это сообщество за последние пять лет сильно развилось, и сейчас там представлено очень много компаний.

У Interactive Brokers самые низкие тарифы на планете. Газета Barron's каждый год сравнивает условия популярных брокеров и составляет рейтинг. IB признают малозатратным 17 лет подряд, причем как для нерегулярных трейдеров, так и для тех, кто часто совершает сделки.

Причины этого — низкие комиссии и ставки за пользование маржинальными кредитами, отсутствие сборов за использование торговой платформы и других технологий. Плюс влияет механизм поиска лучших цен исполнения — торговые ордера исполняются на самой выгодной для клиента площадке.

#справка Каждый месяц IB публикует данные по сделкам, в том числе среднюю цену исполнения — величину всех наценок, комиссий и влияния рынка по отношению к сумме операции. В октябре 2018 г. она составила 0,021%. Сравнение комиссий IB и 5 других крупных брокеров

Насколько надежно работать с зарубежной компанией? Банк России ведь за ней не приглядывает

Кредитный рейтинг Interactive Brokers LLC от S&P — BBB+ со стабильным прогнозом. Суверенный рейтинг России на две ступени ниже — BBB–. То есть IB — это финансовый институт с рейтингом выше, чем у России, Белоруссии и других стран СНГ. И, соответственно, всех компаний внутри этих стран.

Да, Банк России за этим брокером не наблюдает, но его контролируют американские регуляторы. В РФ государство не страхует инвесторов на случай банкротства брокера или отзыва у него лицензии. А ценные бумаги и деньги на брокерских счетах в США застрахованы Корпорацией по защите инвесторов в ценные бумаги, SIPC. У клиентов IB есть дополнительная страховка от британской фирмы Lloyd's.

Денежные остатки, которые переводятся на банковские счета, тоже застрахованы — Федеральной корпорацией по страхованию вкладов, FDIC. Причем для активов каждого клиента открывается отдельный счет, компания их не сливает все вместе. То есть если с банком что-то случится, вы точно сможете претендовать на свои деньги, а не долго доказывать, что они там были.

Если говорить не о рисках самой компании, а о рисках инвестора, то все зависит от него самого. Но для управления счетом есть системы мониторинга — то есть можно в реальном времени оценивать торговые риски и реагировать на любые изменения на рынке. Ордера до своего исполнения автоматически проходят кредитную проверку. Выписки и отчеты содержат подтверждения и анализ сделок в реальном времени

IB выпускают дебетовые карточки, но только для резидентов США. Поэтому если вы резидент США, средства на счете остаются абсолютно ликвидными — свободные деньги всегда можно использовать. К аккаунту вы привязываете карту и расплачиваетесь, как обычно. В России вывод денег с счета IB занимает от суток.

Клиенты из любых стран могут также получить овердрафт — кредит под залог своих активов. Но это рискованно, потому что активы могут подешеветь и лимит овердрафта резко сократится. Не советую рассчитывать на эти деньги.

Наверное, чтобы счет открыть, потребуется много денег и времени?

Открытие счета в IB удаленное. Занимает оно обычно два–три дня. Но можно и в один уложиться, если готовы документы для подтверждения личности и адреса. Для этого можно использовать коммунальные счета, договор аренды, выписку из нормального русского банка и так далее. Чтобы начать торговлю, счет нужно пополнить. Сделать это можно в 21 валюте, включая рубли.

Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным.

Иногда закономерность нарушается, в такой ситуации кривую называют инвертированной. Это считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды. Источник: Федеральный резервный банк Сент-Луиса — Открыть оригинал

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. В исторической ретроспективе это обычно заканчивалось плохо.

Сегодня инвесторы продают ближние облигации и одновременно покупают дальние облигации для спасения капитала от рисков торговых войн. Доходность ближних бондов растет, а дальних падает. Получается, что ставка ФРС активно растет, подходя к целевым значениям, а доходности ближних и дальних облигаций достаточно быстро двигаются навстречу друг к другу. В итоге рынок активно двигается от нормального состояния в состояние инвертированности кривой доходностей.

Эта тенденция предвещает скорую стагнацию с переходом в рецессию — денежно-кредитная политика переходит „точку невозврата“. Слишком высокие ставки сокращают монетизацию экономики, снижают совокупный спрос, замедляют процессы кредитования и экономическую активность. Экономика в таких случаях находится на вершине бизнес-цикла или уже прошла ее, то есть лучшее уже позади.»

#справка Следующее заседание регулятора состоится 19 декабря 2018 г. По прогнозам, ставка снова будет повышена — до 2,25–2,50%

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Сейчас кривая доходности инвертирована частично — в середине графика. Она будет считаться полностью инвертированной, когда для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность. В этом случае график перевернется по всей длине:

Нормальная и инвертированная кривые доходности — Открыть оригинал

Подтверждением инвертированности будет момент, когда ключевая ставка в США окажется выше максимального значения доходности по всей кривой.

По мнению Михаила, в такой ситуации ФРС придется прекратить повышение ставок и вскоре перейти к их понижению, одновременно признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

Очередной этап повышения тарифов должен был произойти 1 января 2019 г. — США планировали увеличить до 25% пошлины на импорт товаров стоимостью в $200 млрд. Однако 1 декабря 2018 г. Дональд Трамп и председатель КНР Си Цзиньпин договорились о моратории на рост тарифов на 90 дней. За это время

Китай обязуется значительно — точные объемы неизвестны — увеличить объем сельскохозяйственных и промышленных американских товаров;

страны планируют заключить соглашение о будущей торговле.

Если страны не заключат торговый договор за 90 дней, США повысят тарифы, как планировали.

На видео Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic, рассуждает,

почему США и Китаю удалось договориться,

как мораторий повлияет на рынки.

#интересное 1 декабря по запросу США в Канаде был арестован финансовый директор китайской корпорации Huawei. Америка подозревает компанию в нарушении торгового эмбарго страны против Ирана. США хотят экстрадиции, слушания о залоге назначены на 7 декабря.

Арест совпал с договоренностью США, Австралии и Новой Зеландии не использовать продукты Huawei в построении инфраструктуры для перехода на мобильные сети формата 5G. Аргументируют это тем, что компании, в том числе Huawei, напрямую связаны с китайским правительством и Коммунистической партией, а доступ к сетям 5G — это расширение возможностей по шпионажу и угроза национальной безопасности стран.

Корпорация производит и продает промышленные изделия и оборудование для 47 отраслей по всему миру, в том числе

автомобильной отрасли,

пищевой промышленности,

вентиляции,

электроизмерительных приборов,

полимеров.

Продажа товаров и сопутствующих услуг промышленникам осуществляется напрямую и через сеть независимых дистрибьюторов.

Капитализация эмитента составляет около $44,25 млрд (группа +Large).

Финансовые показатели компании

Консенсус-прогноз аналитиков по финансовым результатам корпорации, на первый взгляд, оптимистичен (см. табл. 1).

Табл. 1. Консенсус-прогноз финансовых результатов Illinois Tool Works Inc. ($ITW). Источник: Reuters — Открыть оригинал

По итогам 4 квартала 2018 г. аналитики в среднем прогнозируют сокращение выручки по сравнению с аналогичным периодом 2017 г. на 0,3%. При этом ожидается, что декабрьская прибыль на акцию в 2018 году будет на уровне $1,82. Это, безусловно, позитивнее убытка в 2017 г., но в среднем для llinois Tool Works Inc. это далеко не самый лучший квартальный результат.

За 2018 год в целом ожидается +5,5% прироста выручки г/г и +55% прироста чистой прибыли на акцию — во многом за счет

более успешного 4 квартала в текущем году по сравнению с 2017 г.;

Финансовые результаты Illinois Tool Works Inc. за последние 5 лет и 5 кварталов представлены в табл. 2 и табл. 3.

Табл. 2. Годовые финансовые результаты корпорации Illinois Tool Works Inc. ($ITW) за 2013 – 2017 гг. Источник: MarketWatch — Открыть оригинал

Табл. 3. Квартальные финансовые результаты корпорации Illinois Tool Works Inc. ($ITW) за 3 кв. 2017 – 3 кв. 2018. Источник: MarketWatch — Открыть оригинал

Акции Illinois Tool Works стоят очень дорого по всем финансовым мультипликаторам (см табл. 4).

Табл. 4. Финансовые мультипликаторы Illinois Tool Works Inc. ($ITW). Источник: Reuters — Открыть оригинал

Основной позитив и ожидания роста финансовых результатов уже учтены в ценах акции. Существенно увеличить капитализацию Illinois Tool Works, на наш взгляд, сможет значительный «earnings surprise» в финансовой отчетности — превышение прогнозов аналитиков.

Однако на подобные сюрпризы мы не очень рассчитываем в конце 2018 г. Illinois Tool Works — крупная транснациональная компания, на которую, скорее всего, в 2018 г. сильно влияют негативные последствия от глобальных торговых войн. Очень вероятно, что по результатам полного 2018 года мы увидим просадку в темпах роста финансовых результатов у этой и многих других корпораций с сопоставимой капитализацией.

В третьем квартале 2018 г. проявились негативные сигналы и факторы, которые повлияют на финансовые результаты Illinois Tool Works Inc. К ним относятся:

Существенное замедление темпов роста бизнеса и продаж в Европе, Китае, Азиатско-тихоокеанском регионе на фоне роста тарифов.

Заметный рост себестоимости продаж и операционных расходов. Они увеличились на 5,3% и 0,6% за 9 мес. 2018 года к аналогичному периоду предыдущего года, соответственно.

Повышение стоимости доллара. Рост индекса доллара ($DXY) снижает ценность выручки в прочих валютах. В результате выручка и прибыль на акцию транснациональных корпораций девальвируются.

Распродажи акций $ITW крупными инвестиционными фондами. В 3 квартале 2018 г. фонды сократили длинные позиции по этой бумаге не 13%. Это очень плохой знак для инвесторов.

Технический анализ (торговый план)

Дополнительный фильтр инвестидеи — сезонность. Период силы акции $ITW сезонно начинается с апреля (см. рис. 1). До этого времени сезонность не противоречит идее продажи.