Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

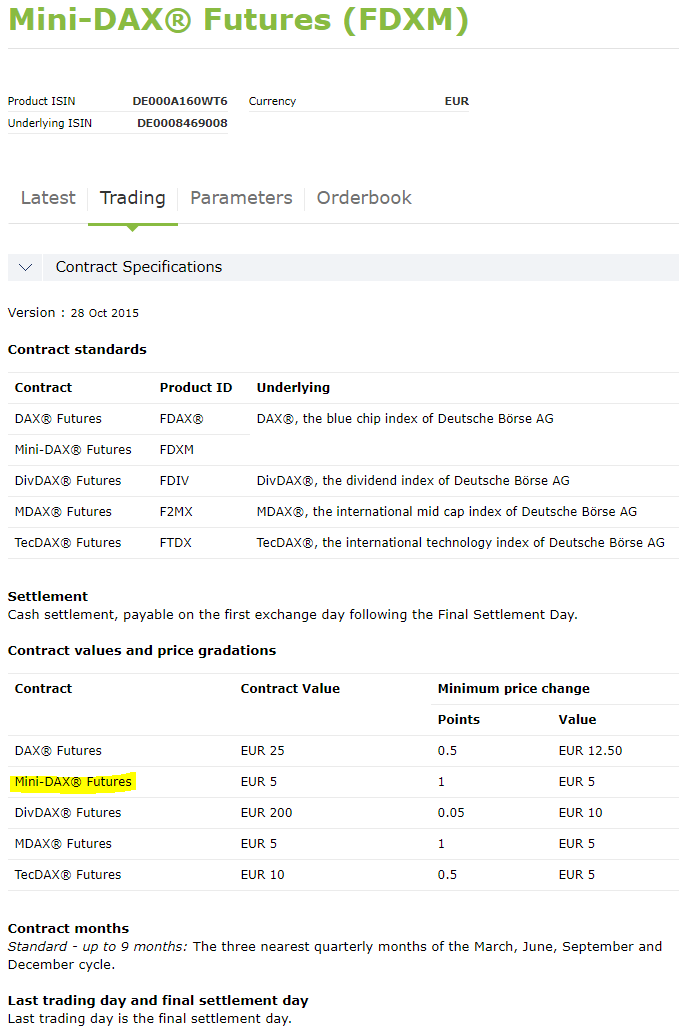

Сегодня мы рассмотрим идею по продаже фьючерсов на индекс акций широкого рынка Германии — Mini DAX Futures. Подробная спецификация этого фьючерса на рис. 1.

Ниже о том, почему мы ожидаем, что немецкий рынок акций ускорит падение.

Президент США Дональд Трамп активно проводит политику по изменению мировых потоков товаров и услуг и соответствующих финансовых потоков. Страна последовательно вводит и повышает пошлины на импорт товаров и услуг.

Ужесточение торговой политики было одним из предвыборных обещаний Трампа. Его цель — снизить торговый дефицит США и вернуть производство транснациональных корпораций на территорию государства. По мнению американского президента, это активизирует резкое увеличение количества рабочих мест, ускорит темпы роста ВВП и обеспечит дополнительные доходы бюджета.

В 2017–2018 гг. рынки акций США отыгрывали эти потенциально положительные факторы. Американские фондовые индексы несколько раз обновляли исторические максимумы. Европейские рынки акций — в том числе немецкий индекс $DAX — также показывали рост, однако отставали от США.

В январе 2018 г. ситуация на мировых финансовых рынках разительно изменилась. В ценах был учтен весь позитив. Участники начали отрабатывать уже негативные тенденции, что сказывается на котировках европейских акций.

C февраля 2018 г. фондовый рынок Германии выглядит гораздо слабее американского. В начале осени 2018 г. американские индексы показали новые исторические максимумы, а $DAX продемонстрировал слабость и не смог повторить успех США (см. рис. 2). В середине осени прошли сильные распродажи акций по всему миру. Рынок Германии снизился гораздо сильнее американского, что подтверждает его относительную слабость.

Рис. 2. Динамика производных инструментов на индексы S&P 500 и DAX за март 2016 г. — ноябрь 2018 г. Источник: TradingView — Открыть оригинал

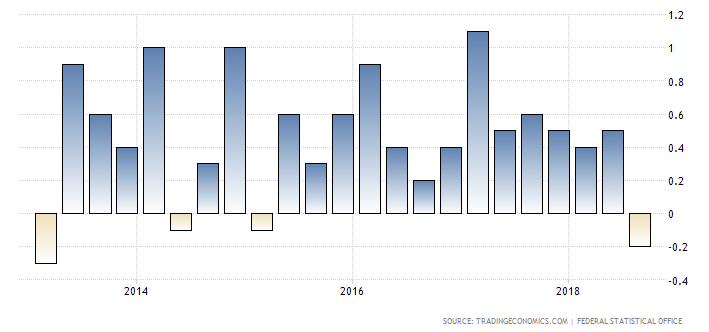

Торговые войны США с другими странами. Аналитики — например, из Всемирной торговой организации — ожидают, что из-за ужесточения торговой политики замедлится рост глобальной экономики. В макроэкономической статистике Германии — крупнейшей экономики ЕС — замедление уже проявляется. В третьем квартале рост ВВП страны снизился на 0,2% по сравнению с уровнем предыдущего квартала (см. рис. 3).

Количественное ужесточение (QT) в США. Федеральная резервная система США повышает ставки и сокращает баланс. В результате выросли доходности американских гособлигаций. Рынок США стал более привлекательным, и мировые финансовые потоки развернулись в сторону долларовых активов. Первыми удар испытали развивающиеся рынки — они обвалились в конце лета — начале осени 2018 г.

Бюджетные разногласия в ЕС. В конце октября 2018 г. Еврокомиссия заблокировала проект бюджета Италии из-за троекратного увеличения запланированного бюджетного дефицита. Эта проблема давит на котировки финансовых активов на европейских рынках.

Новости о выходе Великобритании из ЕС — Brexit. Стороны не могут договориться об условиях Brexit. 14 ноября кабинет министров Великобритании утвердил предварительный план соглашения о выходе страны из Евросоюза. Однако его должны одобрить также британский парламент и власти ЕС. Пока Brexit остается фактором нестабильности в Еврозоне в целом.

Косвенный эффект от санкций. Введенные ЕС против России негативно сказывается на самом блоке. Ограничения приводят к упущенной выгоде для многих стран ЕС, в том числе Германии. По разным оценкам, упущенная выгода от невыданных кредитов и — неполученные по ним проценты — составляют до $17 млрд в год.

Распродажи на рынке криптовалют. Динамика цифровых валют — опережающий фактор для традиционных активов. Снижение курсов криптовалют показывает уход от риска в мире.

Капитализация эмитента составляет более $174 млрд (группа +Large).

Анализ новостного потока по эмитенту

Создание стриминговой платформы. С 2012 года стримингом новых продуктов Disney занимается компания Netflix. В августе 2017 г. Disney объявила о планах прекратить сотрудничество — корпорация запустит собственную платформу.

Недавно компания уточнила сроки создания стримингового сервиса — он начнет работу в конце 2019 г. Его подписчики смогут смотреть фильмы, сериалы и мультфильмы по мотивам франшиз Disney. Среди новинок, которые корпорация выпустит на платформе, — сериал про антигероя вселенной Marvel Локи, мультсериал по мотивам «Корпорации монстров» и игровое кино «Леди и бродяга».

Мы ожидаем, что передел рынка стриминговых услуг — перспективное решение для развития компании Disney. Его успешная реализация положительно скажется на будущих финансовых результатах компании и ее капитализации.

#интересное На фоне этой новости актуальна идея с парным трейдингом акций — покупка Disney и продажа Netflix

Недавняя смерть Стэна Ли, автора комиксов The Marvel Cinematic Universe. Это печальное событие может вызвать волну хайпа вокруг продуктов Marvel, права на которые принадлежат корпорации Disney. Мы считаем, что вероятность такого сценария достаточно высока. Если он реализуется, то принесет выгоду компании и послужит драйвером для роста стоимости ее акций.

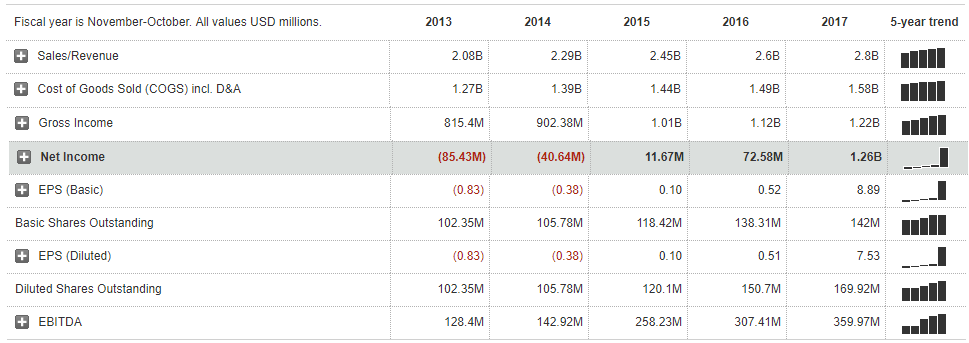

С 2014 г. корпорация показывает устойчивый рост выручки от продаж и прибыли на акцию (см. табл. 1).

Таблица 1. Годовые финансовые результаты Walt Disney Co. ($DIS) за 2014–2018 гг. Источник: MarketWatch — Открыть оригинал

Третий квартал 2018 г. для Disney также оказался достаточно хорошим (см. табл. 2). Прибыль на акцию в опубликованной квартальной отчетности на 16,4% превысила ожидания аналитиков и на 38% — уровень аналогичного периода 2017 года.

Таблица 2. Квартальные финансовые результаты Walt Disney Co. ($DIS) за 30 сентября 2017 г. – 30 сентября 2018 г. Источник: MarketWatch — Открыть оригинал

Технический анализ (торговый план)

Рисунок 1. Технический анализ акции и торговый план по акции Walt Disney Co. ($DIS). Источник: TradingView — Открыть оригинал

Ciena Corporation была основана в 1992 г. и размещена в Ганновере, Мэриленд. Компания разрабатывает решения для сетевой инфраструктуры и интеллектуального программного обеспечения, а также предлагает широкий спектр комплексных услуг.

Ciena работает с компаниями из области здравоохранения, финансов, СМИ, коммунального хозяйства, развлечений, перевозок и розничной торговли. Некоторые из крупных клиентов корпорации:

финансовые компании — Австралийская фондовая биржа, Cal (Israel Credit Cards Ltd), Гонконгская фондовая биржа, Корейская биржа;

коммунальные компании — JEA, Департамент водоснабжения и энергетики Лос-Анджелеса, Управление коммунальным обслуживанием резервации навахо;

Капитализация эмитента составляет более $4,8 млрд (группа +Mid).

Финансовые показатели компании

С 2013 г. Ciena Corporation показывала устойчивый рост выручки от продаж (см. табл. 1). 2017 год оказался для корпорации переломным: она показала качественный скачок в росте почти всех видов прибыли, в том числе на акцию (с -$0,83 до $7,53).

Таблица 1. Финансовые результаты Ciena Corporation ($CIEN) за 2013–2018 гг. Источник: MarketWatch — Открыть оригинал

В 2018 году активно обновляют оборудование телекоммуникационные гиганты, например, AT&T и Verizon. Поставщиком для них является Ciena. Крупные контракты положительно влияют на финансовые результаты компании.

К большим достижениям компании за 2017 г. можно отнести динамику чистого долга. За счет последовательного погашения долгов и роста объема денежных средств и их эквивалентов значение чистого долга стало отрицательным в 2018 году. В 2013 г. величина чистого долга корпорации составляла $700 млн, к июлю 2018 г. она снизилась до -$52 млн.

Тенденция к улучшению финансовой устойчивости бизнеса особенно важна в условиях ужесточения монетарной политики ФРС США. Ciena Corporation минимизирует риски роста стоимости долларового рефинансирования кредитов, что повышает инвестиционную привлекательность ее акций.

Технический анализ (торговый план)

Рис. 1. Технический анализ акции и торговый план по акции Ciena Corporation ($CIEN). Источник: TradingView — Открыть оригинал

Medtronic plc ($MDT) — один из крупнейших производителей медицинского оборудования. В 2015 году Medtronic, Inc. приобрела компанию Covidien plc ($COV). По условиям договора они объединены в компанию Medtronic plc со штаб-квартирой в Дублине, Ирландия.

Medtronic состоит из шести основных бизнес-подразделений, которые разрабатывают методы лечения более 70 хронических заболеваний, в том числе сердечной недостаточности, болезни Паркинсона и диабета:

нарушения сердечного ритма,

нейромодуляция,

хирургия позвоночника,

диабет,

кардиохирургия,

хирургические навигационные технологии.

На российском рынке Medtronic присутствует с начала 1990-х годов, российское представительство компании появилось в 2003 г. В 2010 году компания зарегистрировала в РФ юридическое лицо ООО «Медтроник».

Капитализация эмитента составляет более $124,5 млрд (группа +Large).

Финансовые показатели компании

Первые два квартала 2018 г. оказались финансово успешными для Medtronic. Регулярный вывод на рынок новой продукции и услуг — залог успеха для увеличения стоимости любой корпорации.

В конце октября текущего года компания получила одобрение комиссии U.S. Food and Drug Administration (FDA) на

новую систему лечения поражений аорты Valiant Navion(TM) — она позволяет получить лечение пациентам с узкими артериями;

продукт для больных с хроническими болями SynchroMed(TM)II myPTM(TM) Personal Therapy Manager — устройство облегчает случайные приступы боли за счет автоматических инъекций лечебных и обезболивающих препаратов, прописанных врачом.

Технический анализ (торговый план)

Рис. 1. Технический анализ акции и торговый план по акции Medtronic plc ($MDT). Источник: TradingView — Открыть оригинал

Сбербанк решил объединить инвестиционный бизнес Sberbank CIB с корпоративным блоком банка. Причина в отсутствии спроса на услуги инвестбанка, кроме валютного и процентного хеджирования, — после введения санкций США с 2014 г. российские компании практически не проводят первичные размещения акций и сделки слияния и поглощения.

Анатолий Попов, зампредседатель правления Сбербанка:

«M&A, публичных размещений акций практически нет в последнее время, так что рынок для capital markets практически отсутствует, а все остальные продукты стандартные, они в хорошем смысле этого слова «коммодитизируются». Поэтому в том числе было принято решение, что нет смысла иметь два отдельных блока.»

#справка Sberbank CIB появился в 2012 г. на базе купленной Сбербанком компании “Тройка Диалог”. Подразделение будет объединено с корпоративным только в России — зарубежные филиалы продолжат работать

После объединения блоков Сбербанк сосредоточится на улучшении работы с корпоративными клиентами, в том числе с малым и средним бизнесом. По прогнозам компании, в 2018 г. объем займов этому сектору вырастет на 20% - вдвое сильнее, чем всем компаниям.

#интересное ВТБ тоже оптимизирует свой инвестиционный бизнес. Банк сократил персонал в Лондоне и Москве и продал подразделение в США. Подробнее на РБК

Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic:

“Сейчас в России не выполняется основная функция рынка акций — перераспределение капитала от инвесторов к корпорациям. Главная причина этого — катастрофический отток иностранного капитала из РФ перед грядущими ноябрьскими санкциями.

Санкции оказывают на экономику РФ существенное деструктивное влияние. Россия и раньше не могла похвастаться успехами в продвижению вверх в рейтинге Doing business. Теперь для большинства иностранных инвесторов открывать бизнес на территории российской юрисдикции — и вовсе табу.

На американском рынке каждую неделю успешно проходят первичные размещения акций, иностранные корпорации привлекают капитал на развитие своего бизнеса. В России же этот процесс настолько затруднен, что рынок сжался до мизерных размеров и фактически умер.

Изредка появляются “псевдоинвесторы” в российскую экономику, но реально у них свои скрытые цели. К примеру, недавно Италия говорила об отмене санкции ЕС и налаживании двусторонних отношений Россия–Италия. Но суть этой истории в желании Италии привлечь у РФ дешевые деньги — ее экономика даже без санкций находится в критическом положении.

Расформирование такого гиганта как Сбербанк CIB — жирная точка, подтверждающая, что дела у российского рынка акций очень плохи.

У банкиров есть поговорка, что на их карьерном пути "Все дороги ведут в Сбербанк". Расформирование этой структуры — очень негативный сигнал для них. Рынок как таковой пропадает, поэтому профессионалы в этой сфере будут меньше востребованы.”

Estée Lauder Companies Inc. — один из ведущих мировых производителей средств по уходу за кожей и волосами, косметики, духов. Продукция компании продается под брендами Estée Lauder, Aramis, Clinique, Prescriptives, Lab Series, Origins, Tommy Hilfiger, M·A·C и др. в более чем 150 странах.

Корпорация была основана в 1946 году. Головной офис Estée Lauder расположен в Нью-Йорке.

Капитализация эмитента составляет около $46,4 млрд (группа +Large).

Финансовые показатели компании

31 октября 2018 года компания опубликует отчет о результатах работы в третьем квартале текущего года. Это возможность для открытия коротких позиций — мы ожидаем, что компания покажет не самые лучшие финансовые результаты, учитывая

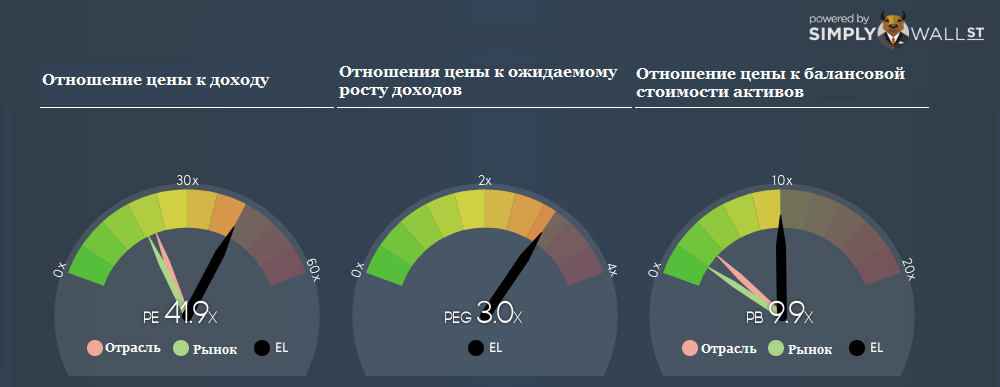

На данный момент цена в $126 за акцию сравнительно высока по индикатору отношения цены к росту доходов — PEG (2,77). Другие основные финансовые мультипликаторы также говорят о переоцененности акции $EL (рис. 1).

Рис. 1. Сравнение оценки акции Estée Lauder Companies Inc. ($EL) с отраслевыми мультипликаторами. Источник: Simply Wall Street — Открыть оригинал

Оценка справедливой стоимости акции $EL на основе свободных денежных потоков компании — $94. Это существенно ниже текущих уровней (рис. 2).

Каждую неделю Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic, делится одной из своих инвестиционных идей. Сегодня рекомендация такая: оставаться в деньгах.

Михаил о том, почему стоит воздержаться от покупок:

«ФРС борется с инфляцией и созданием финансовых пузырей, поэтому с 2015 года постепенно повышает ставку. Из-за этого инвесторы недовольны доходностью гособлигаций США и продают их. Из-за торговых войн избавляется от американского госдолга его крупнейший держатель — Китай. Сама ФРС сокращает баланс, продавая в том числе госбонды. В результате цены этих бумаг снижаются, а доходности растут.

Когда облигации начинают активное падение, с некоторым лагом также разворачивается вниз рынок акций. Исследования показывают, что этот лаг составляет примерно 4–8 месяцев.

Пример — кризис 1987 года, который отлично описан в книге Джона Мерфи «Межрыночный технический анализ». Тогда промышленный индекс Доу-Джонса в течение нескольких месяцев упал примерно на 35%. Резкое падение началось через четыре месяца после разворота рынке облигаций.

Рис. 1. Пример из книги Дж. Дж. Мерфи. Межрыночный технический анализ. Рынок акций и облигаций в период 1985-1988 гг. — Открыть оригинал

Американские фондовые индексы уже показали снижение на прошлой неделе. С учетом всех сложившихся на рынке факторов она может получить дальнейшее развитие. Коррекция американского рынка акций может продолжится еще на 5–20%.

Учитывая активные распродажи и в акциях, и облигациях, моя рекомендация на сегодня — оставаться в деньгах и накапливать денежные средства для покупки акций после завершения вероятной коррекции. Полагаю, что лучше дождаться, пока индекс S&P500 не снизится хотя бы до минимумов февраля 2018 года, и уже там пробовать осторожные покупки. Пока этот уровень не будет достигнут, я бы советовал воздерживаться от долгосрочных вложений в рискованные активы.

Подведем итог. Пока мы ожидаем развития нисходящей коррекции, но не ждем глобального разворота рынка акций. Надеемся, что вскоре представится более выгодная возможность для покупки акций. До тех пор можно просто копить наличность или вкладывать свободные деньги в инструменты денежного рынка. Это краткосрочные бонды (желательно с номиналом в долларах США) с инвестиционным рейтингом A- и выше со сроком до погашения от 1 до 3 месяцев. На таких временных горизонтах вложения будут находиться в относительной безопасности и принесут минимальную доходность.»

10 октября основные фондовые индексы США показали крупнейшее падение с февраля. Индексы S&P500, Dow Jones Industrial Average и NASDAQ 100 за день снизились более чем на 3%. Индекс высокотехнологичных компаний (NASDAQ 100) упал сильнее всех — примерно на 4,4% по сравнению с уровнем на конец предыдущего дня.

Процентное изменение индексов S&P500, Dow Jones Industrial Average и NASDAQ 100 за 10 октября 2018 г. Источник: Investing.com — Открыть оригинал

Падение на американских биржах отразилось на других рынках. Индекс МосБиржи 11 октября открылся падением примерно на 1,4% по сравнению с закрытием предыдущего дня. Снизились при открытии индекс Еврозоны Euro Stoxx 50 (на 1,4%) и азиатские индексы — японский Nikkei 225 на 3,5%, а китайский Shanghai Composite на 3,1%.

Основных причин падения американских индексов две.

Торговые войны. США и Китай взаимно повышают импортные пошлины. Из-за этого растут издержки американских компаний, которые покупают китайские комплектующие или продают готовые товары в страну. В результате могут ухудшиться их финансовые результаты. Отчетность за третий квартал будет опубликована в конце октября, и инвесторы заранее закладывают возможные убытки эмитентов в цену их акций.

Повышение ставки ФРС. Американский регулятор увеличивает стоимость денег. Компаниям становится дороже привлекать заемный капитал, что также влияет на финансовые показатели. При этом растут доходности гособлигаций США, что стимулирует инвесторов покупать их и продавать более рисковые активы — акции.

#справка ФРС повышает ставки с 2015 г. В большинстве случаев после объявления о решении регулятора индекс S&P 500 устойчиво снижался в течение 2,5 недель. Среднее падение за это время составляло 1,5%, а максимальное — 10,85%. Подробнее о закономерности в динамике индекса

Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic:

«Мне кажется, фондовые рынки отреагировали на движение в облигациях. Повышение ставки повышает их доходность, а значит снижает цену. Это подталкивает Китай — основного держателя гособлигаций США — к распродажам. В результате рынок облигаций пошел вниз и потащил за собой остальные.

Индексы вернулись туда, откуда стартовали в начале года. Характер движения очень сильный, очень сильно напоминает февральскую коррекцию. В случае такой же динамики, как тогда, нас ждет снижение еще на 5-6%. Причем сейчас уровни индексов близки к 200-дневным скользящим средним значениям. Если рынок пересечет их, движение, скорее всего, перерастет в широкий боковик с выходом вниз.

Интересно, что президент США Дональд Трамп винит в падении индексов ФРС — назвал регулятора „психом“ из-за повышения ставки. Но если вдруг ФРС снизит ставку, как требует Трамп, на рынке случится полных крах. Потому что будет воспринято как сигнал слабости экономики, инвесторы сразу заложат его в цены. И все начнет разворачиваться в обратную сторону: ФРС начнет цикл снижения ставок, а рынок будет потихоньку отскакивать наверх..»

Тейк профит: минимальная среднесрочная цель — $430,5, затем возможна цель в $506,5

Горизонт инвестирования: до февраля 2019 года

Краткая характеристика компании

The Boeing Company — американская корпорация, один из крупнейших производителей авиационной, космической и военной техники в мире. Штаб-квартира находится в Чикаго (штат Иллинойс, США), основные производственные мощности в — Сиэтле (штат Вашингтон).

Boeing Commercial Airplanes — гражданская продукция

Boeing Defense, Space & Security — продукция военного назначения и космическая техника

Boeing Global Services — инфраструктурная клиентская поддержка

Кроме того, направления деятельности компании — финансирование проектов, разработка и внедрение инновационных технологий и процессов и другие.

Капитализация эмитента составляет более $223 млрд (группа +Mega).

Финансовые показатели компании

За второй квартал 2018 года корпорация The Boeing Company показала рост выручки на 6,7% и прибыли на акцию на 29,1% (см. табл. 1).

Таблица 1. Квартальные финансовые результаты The Boeing Company ($BA) за второй квартал и второе полугодие 2018 г. Источник: MarketWatch — Открыть оригинал

24 октября 2018 года предстоит публикация финансовых результатов за 3 квартал текущего года. Мы ожидаем, что эти результаты будут очень позитивными — финансовые показатели корпорации продолжат расти. У продолжения восходящего тренда акций $BA есть несколько других причин.

Ускорение поставок. Основное производство Boeing держится на уровне 52 самолетов в месяц. Однако летом поставщики компании задержали передачу некоторых деталей, из-за чего поставки Boeing также замедлились.

Чтобы нарастить темп поставок после получения запчастей, Boeing нанял 600 новых работников. В результате поставки модели 737s выросли с 29 самолетов в июле до 61 в сентябре — на 4 больше, чем за тот же месяц 2017 г. Всего компания намерена поставить 810-815 самолетов за 2018 г. — примерно на 50 больше, чем в прошлом. К концу сентября Boeing поставил 568 самолетов.

Рост количества заказов. За сентябрь Boeing получил 65 новых заказов на сумму $6,5 млрд. Их общее число с начало года выросло до 803.

Получение крупных оборонных контрактов. В начале октября The Boeing Company заключила контракт на ремонт и производство 17 судов AH-64E для армии США. Он должен быть выполнен до конца февраля 2023 г. Сумма сделки — $242,1 млн.

Рублевый баррель — это новая история в макроэкономике, которая войдет в учебники. Раньше все смотрели только на долларовые котировки нефти и никто не обращал внимание на ее стоимость в рублях. Сейчас о ней пишут аналитики и некоторые СМИ. Мы тоже пишем, почитайте.

Что еще за рублевый баррель?

Нефтяники из России продают сырье в ЕС, Китай и другие страны за доллары. Но по требованию законодательства РФ российские компании фиксируют прибыль для уплаты налогов в рублях. Поэтому на финансовое положение нефтяников влияют цена нефти и курс доллара к рублю. Из этих факторов складывается показатель «стоимость барреля нефти в рублях», или «рублевый баррель». Он важен, потому что налоги и пошлины от экспорта нефти — крупная статья пополнения бюджета России.

Сейчас на рублевый баррель стали чаще обращать внимание, так как он необычно высок. В августе 2018 г. цены барреля нефти Brent и Urals впервые превысили 5 тыс. руб. и держатся на этом уровне уже больше месяца.

Показатель растет, потому что изменилось поведение рубля. Обычно российская валюта укрепляется при росте нефтяных цен и ослабевает при их падении. В 2018 г. рубль дешевел при растущей нефти — зависимость между их уровнями нарушилась.

Санкции США против Ирана. 6 августа президент США Дональд Трамп подписал указ о восстановлении санкций против Ирана. С 5 ноября 2018 г., среди прочего, будут ограничены добыча и поставка нефти и нефтепродуктов из Ирана. Операции с национальной валютой страны запрещены уже сейчас. По расчетам S&P, если США и третьи страны откажутся от иранской нефти, предложение сырья сократится более чем на 1 млн барр./сутки.

Отказ Кувейта поставлять нефть в США. В сентябре Кувейт впервые с 1991 г. перестал поставлять нефть в США. Страна перенаправила экспорт в Азию, где стоимость нефти выше, — $80 за баррель против $79 в США. Поставщики нефти находят покупателей, готовых платить больше, — это влияет на ожидания рынка.

Сохранение квот ОПЕК+ на добычу. В июне 2018 г. участники сделки по сокращению добычи нефти (ОПЕК+) договорились увеличить производственные квоты на 1 млн барр. в сутки. На встрече 23 сентября страны решили не ослаблять ограничения сверх этого. При этом участники сделки допустили возврат к прежним ограничениям в 2019 году.

Слишком сильно девальвироваться рублю, скорее всего, не позволит ЦБ. Падение национальной валюты разгоняет инфляцию, что противоречит его цели. 14 сентября регулятор уже сделал шаги для укрепления рубля: повысил ключевую ставку и до конца года отказался от покупки иностранной валюты (то есть продажи российской) на открытом рынке.

Меры Банка России оказали влияние на рынок — к 1 октября 2018 г. девальвация рубля с начала года сократилась с 20% до 14%. Однако рубль может снова существенно упасть — например, из-за новых санкций и торговые войны, дефолта Венесуэлы или сильного витка войны в Сирии.

В первую очередь, российскому бюджету. Нефтяные компании продают почти половину добытой нефти за рубеж и получают выручку в валюте. Для уплаты налогов ее конвертируют в рубли. С начала года нефть подорожала, а рубль подешевел, поэтому рублевые доходы нефтяников выросли. Государство соберет с них больше налогов и пошлин — а значит, заработает больше, чем ожидало.

Часть этих доходов отправляют на расходы бюджета, а часть — в резервы России, Фонд национального благосостояния (ФНБ). В ФНБ идут доходы государства от нефти выше $40 за баррель.

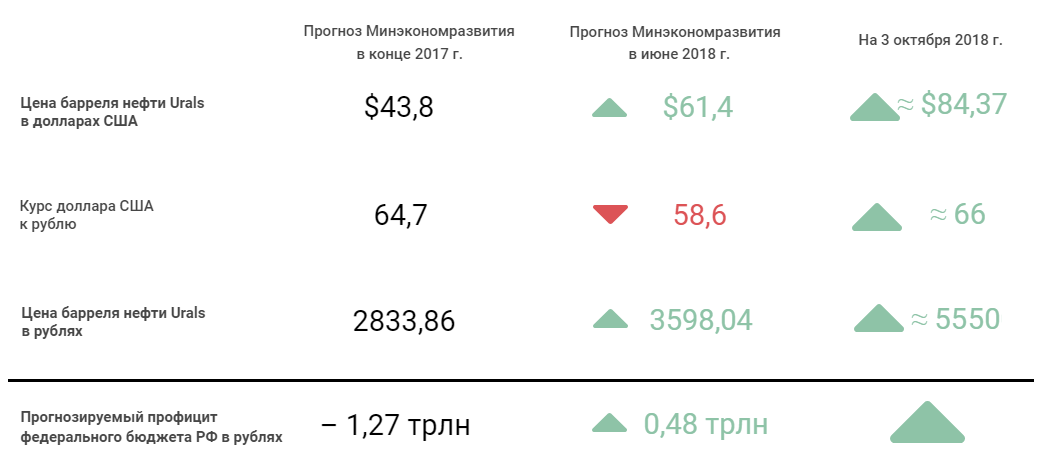

Когда правительство планировало бюджет на 2018 г., Минэкономразвития прогнозировало среднюю цену нефти Urals на уровне $43,8 за баррель, а доллар США — на уровне 64,7 рублей. При таких значениях баррель нефти в рублях равнялся бы 2833,86 руб. На основе этих прогнозов государство ожидало заработать за год 15,26 трлн руб., включая 527,6 млрд руб. нефтяных сверхдоходов, которые направляются в ФНБ.

В июне Минэкономразвития изменило прогноз на $61,4 за баррель Urals и 58,6 руб. за доллар. При таком прогнозе рублевый баррель должен был составить 3598,04 руб. В бюджет также внесли поправки: государство ожидает заработать за год 17,07 трлн руб., включая 2,74 трлн руб. нефтяных сверхдоходов, которые направляются в ФНБ. Запланированные расходы увеличились не так сильно — с 16,53 до 16,59 трлн руб.

Кратко о влиянии рублевого барреля на бюджет РФ — Открыть оригинал

Если за 2018 г. государство заработает и потратит столько, сколько запланировало в июне, то впервые за 7 лет бюджет будет исполнен с профицитом. Пока рублевый баррель на 1500 руб. выше прогнозов правительства. Если он продержится на таком уровне до конца года, профицит бюджета окажется еще выше.

Нужно учитывать, что профицит бюджета складывается с учетом «дополнительных нефтегазовых доходов», которые отправляются в резервы. Без них прогнозируемые расходы государства выше доходов — правительству все равно придется наращивать долг. Но и денег для покрытия расходов будет больше. Их смогут использовать для финансирования запланированных программ, в том числе майских указов.

Для нефтяников, так как их рублевая выручка растет вместе с рублевым баррелем. Дорогая нефть особенно позитивна для компаний с растущими мощностями и большой добычей, а слабый рубль — для тех, у кого много валютных активов.

Роснефть окупает инвестиции. С начала 2000-х компания активно проводит поглощения. Последнюю на настоящий момент крупную сделку — покупку Башнефти — Роснефть закрыла в октябре 2016 г. В результате этих сделок компания накопила огромный долг — с 2010 по 2017 г. сумма краткосрочных и долгосрочных обязательств выросла в 7,5 раз до 8 трлн руб.

Сейчас такая агрессивная стратегия приносит плоды. Благодаря дорогим нефти и доллару чистая прибыль Роснефти во втором квартале 2018 г. выросла более чем вдвое по сравнению с первым кварталом. Всего чистая прибыль Роснефти за первое полугодие составила 351 млрд руб. — выше, чем за 2016 и 2017 года целиком.

Инвесторы Роснефти также выигрывают в данной ситуации. В мае 2018 г. Совет директоров компании объявил об изменении стратегии развития. Согласно этой стратегии Роснефть до 2022 г.

сократит долг примерно на 10%,

уменьшит инвестиции на 20%,

на $2 млрд выкупит собственные акции, находящихся в свободном обращении, чтобы повысить их стоимость.

Сургутнефтегаз зарабатывает на валютных депозитах. У компании большой запас ликвидности — на конец июня 2018 г. на депозитах, расчетных счетах и в кассе компании находилось 2,9 трлн рублей. В прошлом году Сургутнефтегаз заявлял, что бОльшую часть средств на депозитах хранит в долларах США, поэтому падение рубля — позитивная новость для компании. На курсовых разницах за первое полугодие 2018 г. компания заработала 225 млн рублей.

Нефтяной бизнес компании выигрывает от роста цены на сырье. Добыча Сургутнефтегаза за шесть месяцев 2018 г. снизилась примерно на 0,8%, до 271,1 млн т. Но благодаря дорогой нефти и дешевому рублю чистая прибыль компании за первое полугодие 2018 г. выросла. Она увеличилась до 371,4 млрд руб. — более чем в пять раз по сравнению с уровнем за аналогичный период предыдущего года.

Лукойл выигрывает на эффекте масштаба. У компании низкий долг и большая добыча, поэтому она выигрывает от дорогих доллара и нефти. Во втором квартале 2018 г. чистая прибыль компании выросла более чем на 50% по сравнению с первым кварталом.

С 3 сентября 2018 г. по 30 декабря 2022 г. выкупит собственные акции на открытом рынке, в том числе в форме депозитарных расписок, на $3 млрд. Скорее всего, компания погасит казначейские бумаги. Это хорошо для других акционеров — их доли увеличатся.