Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

Federated Investors, Inc. — государственный холдинг, один из крупнейших международных управляющих активами. Компания оказывает широкий спектр услуг по доверительному управлению и инвестиционному консультированию на различных сегментах мирового финансового рынка.

Корпорация основана в 1955 г. и базируется в Питтсбурге, Пенсильвания с дополнительными офисами в Нью-Йорке и Великобритании.

Ключевые показатели акции:

Ключевые показатели акции Federated Investors, Inc. ($FII). Источник: Yahoo Finance

Фундаментальная характеристика идеи

Бета акции — корреляция между динамикой ее цены и движением рынка — достаточно низкая, менее 0,5. Это позволяет не обращать внимания на тенденции широкого рынка, а оценивать состояние конкретного эмитента.

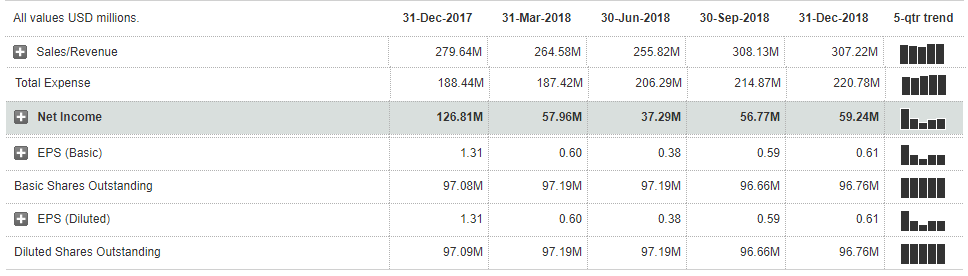

Компания отчиталась за четвертый квартал и целый 2018 г. хуже, чем за аналогичные периоды предыдущего года, но лучше ожиданий аналитиков. Прибыль на акцию компании составила 61 цент за 4 квартал 2018 г. и $2,18 за полный 2018 год.

На середину февраля 2019 г. акция дешевая относительно бумаг конкурентов. Показатель цена/прибыль (PE) компании снизился примерно до уровня начала 2018 года — 12,77. Текущие уровни других стоимостных показателей Federated Investors ниже.

Показатели стоимости Federated Investors, Inc. ($FII). Источник: MarketWatch

Консенсус-прогнозы и рекомендации аналитиков за последний месяц сместились в положительную сторону.

Прогнозы и рекомендации аналитиков по Federated Investors, Inc. ($FII). Источник: MarketWatch

Технический анализ (торговый план)

Идея с покупкой в основном базируется на сигналах технического анализа:

В июне 2018 года на рынке прошел большой объем покупки по данной акции. С тех пор было сформировано опорное основание «Двойное дно», цена акции выросла более чем на 15%.

В конце 2018 г. образовалась фигура продолжения тенденции «Симметричный треугольник», из которого цена также вышла вверх.

Мы ожидаем, что данная тенденция продолжится. Рост может не ограничиться отмеченными целями, а дойти до отметок начала 2018 г. — на месячных интервалах цена торгуется в широком боковике.

Технический анализ акции и торговый план по акции Federated Investors, Inc. ($FII). Источник: TradingView

Летом 2018 г. главным управляющим директором Альфа-банка стал Владимир Верхошинский, замруководителя розничного бизнеса ВТБ. Это спровоцировало слухи, что ВТБ планирует купить Альфа-банк — крупнейший частный банк РФ.

В декабре о возможной сделке стали писать СМИ. По информации Financial Times, владельцы Альфа-банка хотели продать его за $7–8 млрд — UniCredit в 2017 г. и ВТБ в 2018 г. — но переговоры были неформальными и остановились на начальном этапе. Источники IntelliNews утверждают, что к поглощению Альфа-банка госбанки — ВТБ или Газпромбанк — подталкивает Кремль.

Информацию о возможной сделке Альфа-банк и ВТБ опровергли, но слухи на рынке не прекратились. Их подкрепляло значительное уменьшение числа крупных частных банков в России в последние годы.

По данным Всемирного банка, в 1995 году доля принадлежащих государству активов в банковской системе РФ составляла 54%. К 2008 г. она снизилась до 38%, но затем снова начала расти.

За 2017 год, по данным ЦБ и рейтингового агентства АКРА, доля чистых активов госбанков и банков, находящихся на санации, в банковском секторе РФ выросла с 59,2% до 70%. Для сравнения, доля государства в нефтегазовой отрасли составляет 66%.

#справка Государство владеет банками через Агентство по страхованию вкладов (АСВ) или ЦБ РФ. Например, в Сбербанке регулятору принадлежит 50% + 1 голосующая акция

На февраль 2019 г.

в топ-5 российских банков по величине чистых активов не входит ни одного полностью частного,

в топ-10 без Альфа-банка такой банк останется один — Московский Кредитный Банк,

в топ-50 полностью или частично государственных банков 24,

в топ-100 их 26.

Топ-10 банков РФ по чистым активам на декабрь 2018 г. Источник: Банки.ру

Кейсы: как частные банки становятся государственными

Несколько крупных частных банков перешли под контроль Банка России или лишились лицензии в 2017 году. Ниже о самых известных кейсах.

С 2014 года ЦБ РФ неоднократно вводил ограничения на деятельность банка “Югра”, в том числе на привлечение средств физлиц. Причин было несколько - по данным регулятора, организация

вкладывала средства в низкокачественные активы,

выводила деньги,

не создавала резервов, достаточных для покрытия рисков,

практически не выдавала кредиты лицам, не связанным с его собственниками.

Несмотря на запреты, с 2014 по 2017 гг. банк поднялся с 92 на 28 место по величине чистых активов. При этом банк продолжал активно привлекать депозиты. Чтобы обойти ограничения, Югра дарил вкладчикам свои акции — на акционеров запрет на привлечение средств физлиц не распространяется.

В мае 2017 г. ЦБ провел внеплановую проверку Югры. Регулятор обнаружил признаки недостоверной отчетности и манипуляций со вкладами. 28 июля 2017 года ЦБ РФ отозвал у него лицензию. После этого Агентство по страхованию вкладов провело обследование организации и обнаружило «полную утрату ее собственных средств (капитала)».

В августе 2017 года УК «Альфа-Капитал» предупредила своих клиентов о проблемах ФК «Открытие», Бинбанка, Промсвязьбанка и Московского кредитного банка (МКБ). Компания рекомендовала своим клиентам «дистанцироваться от риска, переведя активы к более надежным участникам банковской системы России». К концу 2017 г. независимым остался только МКБ, остальные три банка попали под санацию. Причины, по которым Открытию, Бинбанку и Промсвязьбанку понадобилась поддержка государства, были одинаковыми — покупка низкокачественных активов и участие в санациях других банков.

ФК «Открытие». С 2014 года ФК «Открытие» санировала банк «Траст». Процедура проходила неудачно — разница между обязательствами и активами Траста продолжала расти, и Открытию пришлось увеличить объем взятых для санации займов. В начале 2017 года холдинг «Открытие», владелец ФК, начал сделку по покупке крупнейшего игрока на убыточном рынке ОСАГО — компании «Росгосстрах». По данным ЦБ, эту сделку Открытие также проводило за счет кредитов, увеличивая собственные риски.

На момент объявления о приобретении Росгосстраха ФК «Открытие» относилась к системно-значимым банкам и занимала пятое место в России по чистым активам. Однако в конце мая 2017 года международное агентство S&P понизило кредитный рейтинг организации — из-за финансирования интересующего холдинг Росгосстраха, сравнительно большого объема проблемных кредитов и недостаточного обеспечения по ним.

По мнению аналитиков, снижение рейтинга спровоцировало отток корпоративных срочных депозитов — в июне 2017 г. они уменьшились на 105,8 миллиардов рублей; 76,6 млрд руб. из этого вывели госструктуры. В августе СМИ написали о рекомендации Альфа-Капитала «дистанцироваться от риска» Открытия, что спровоцировало более резкий отток клиентских средств, — за месяц юридические и физические лица вывели из банка почти 300 млрд рублей. 29 августа 2017 года ЦБ взял ФК «Открытие» на санацию по просьбе самого банка. Регулятор купил 99,9% акций Открытия в декабре 2017 г.

Отток депозитов из Открытия в июне и августе 2017 года

#подробнее О причинах санации ФК «Открытие» на РБК

Бинбанк. В 2013–2017 гг. владельцы Бинбанка присоединили к нему несколько других банков и пенсионных фондов, в том числе Башинвестбанк, ДНБ Банк, Уралприватбанк и МДМ Банк. В результате организация поднялась с 38 на 12 место по чистым активам в России. Однако многие активы оказались проблемными. С 2014 г. риски Бинбанка увеличивало проведение санации банковской группы «Рост». Ее активы банк выкупил для расширения региональной сети. К сентябрю 2017 г. обязательства Роста продолжали превышать активы.

«Санируемый формально Шишхановым „Рост банк“ практически полностью финансируется Бинбанком — тот предоставил ему более 600 млрд руб. (свыше семи своих капиталов). У „Рост банка“ при этом отрицательный капитал по МСФО на конец первого полугодия — 70 млрд руб. А у Бинбанка капитал был 83 млрд. Таким образом, если рассматривать Бинбанк и „Рост банк“ как консолидированную группу, их суммарный капитал около 13 млрд руб. — очень мало относительно баланса в 1 трлн руб.»

За август–сентябрь 2017 г. — после публикаций в СМИ о рекомендации Альфа-Капитала и объявления о санации Открытия — физические и юридические лица вывели из Бинбанка более 80 млрд рублей. В результате у банка сократился объем ликвидности, покрывающей краткосрочные обязательства. 20 сентября 2017 г. основной акционер Бинбанка попросил ЦБ о санации, чтобы докапитализировать банк и избавиться от проблемных активов.

Промсвязьбанк. По данным ЦБ РФ, в 2008–2014 гг. большой портфель кредитов банка стал проблемным. После кризиса 2014 г. Промсвязьбанку пришлось забирать на баланс и передавать собственным владельцам взявшие эти кредиты предприятия.

«Из банка рыночного Промсвязьбанк стал превращаться в банк, который в основном финансирует собственников. Экспозиция на бизнес собственников превышает капитал банка, хотя формально он соблюдает нормативы.»

Риски организации увеличивала проводившаяся с 2015 г. санация «Автовазбанка» и работа с субординированными финансовыми инструментами. В декабре 2017 г. ЦБ потребовал от Промсвязьбанка доначислить резервы на 104 млрд рублей, чтобы покрыть эти риски. Банк выполнил эти требования, переведя эту сумму в резервы из капитала, однако регулятор выявил недостаток резервов еще на 150 млрд рублей.

Досоздать такой объем резервов Промсвязьбанк не смог, а уменьшение капитала привело к нарушению нормативных требований. В результате 14 декабря 2017 г. Банк России принял решение о его санации. На тот момент банк был системно-значимым и занимал десятое место в РФ по размеру чистых активов. В марте 2018 г. владельцем 99,99% акций Промсвязьбанка стало АСВ.

Чем грозит государственная экспансия банковскому сектору?

Сильное влияние государства на банки сказывается на рыночной ситуации и макроэкономических показателях стран.

Неэффективность. Госресурсы распределяются не в пользу наиболее эффективных банков, а в пользу тех, кто нуждается в сохранении финансовой стабильности. Из исследования АКРА:

«Таким образом косвенно реализуется принцип спасения слабых игроков, в том числе за счет дивидендного потока от существенно более прибыльных и устойчивых госбанков.»

Исследования показывают, что неэффективное распределение госресурсов в банковском секторе приводит к снижению уровня финансового развития, усиливает финансовую нестабильность и замедляет экономический рост.

Конфликт интересов. В России ЦБ выступает одновременно в качестве регулятора и собственника государственных и санируемых банков. Поэтому такие банки вынуждены удовлетворять нормативным требованиям, но при этом менять стратегию под запросы властей, даже если это приводит к неэффективности. Например, кредитовать убыточные предприятия или работать с определенными клиентами.

Владимир Сенин, Заместитель Председателя Правления по связям с органами государственной власти в Альфа-банк:

«Действующее законодательство у нас декларирует, что банк с госучастием — это коммерческая организация, где цель — это извлечение прибыли. Но вместе с тем правительство постоянно придумывает новые механизмы, которые бы обязывали бы их субсидировать экономику, и госбанки фактически превращаются в экономические костыли. Если госбанки все же являются не институтами развития, а коммерческими организациями, то у них не должно быть особого положения на рынке.»

Исследования в других странах также показывают, что государственные банки чаще выдают кредиты менее платежеспособным заемщикам и берут меньшие проценты.

«Экспансия государства в любой сектор, в том числе банковский, приводит к снижению конкуренции и, как следствие, торможению в развитии. В результате повышаются издержки, растут тарифы, падает качество. Для акционеров, если компания торгуется на бирже, усиление влияния государства означает снижение капитализации — потому что, как правило, снижается эффективность и, как следствие, падают доходы. Участие государства также приводит к непрозрачности. Это показывает пример ряда банков, которые перестали раскрывать информацию о собственниках, свои балансы и так далее.

Госбанки обычно обладают высокой неэффективностью, как видно на примере ВТБ и Россельхозбанка. У этих банков „раздутые“ штаты, они инвестируют в весьма рискованные проекты, причем порой непрофильные,

у топ-менеджмента отсутствует ответственность за убытки при высоких зарплатах и бонусах и многое другое.

Государство не должно быть собственником в долгосрочной перспективе. Оно должно владеть чем-либо ограниченное время, а потом передавать в частные руки. Потому что целью государства как собственника какого-либо имущества является не извлечение прибыли.»

По итогам заседания 29–30 января Федеральный комитет по открытому рынку ФРС оставил ключевую ставку на уровне 2,25–2,5%. Регулятор убрал из официального комментария фразу о «постепенном повышении» ставки и заявил, что будет «терпеливым» при ее изменениях. То есть ФРС, скорее всего, собирается остановить ужесточение политики.

Что делала ФРС последние годы?

Повышала ставки. В 2015 году Федеральная резервная система прервала цикл понижения ставок и стала их повышать. Регулятор отказался от низких ставок на фоне сильных макроэкономических показателей, чтобы не допустить перегрева экономики США. ФРС повысила ставку девять раз за 2015–2018 гг. — с 0–0,25% до 2,25–2,5%.

Сокращала баланс. Из-за программ количественного смягчения (QE) к 2014 году на балансе ФРС скопились финансовые активы $4,5 трлн. Постоянная поддержка рынка регулятором искажала ожидания инвесторов и подталкивала их покупать больше рискованных бумаг.

В конце 2017 г. ФРС также начала пассивно сокращать баланс — не продавая активы, а отказавшись от реинвестирования средств после их погашения. Регулятор объявил, что уменьшит баланс до $2,5–3 трлн в течение 5 лет.

Формировала ожидания на будущее. С 2015 года ФРС постоянно подтверждала, что будет плавно повышать ставки. В декабре 2018 г. регулятор также заявил, что в 2019 году планирует продолжить ужесточение политики — поднять ставку один—два раза и снижать баланс, как запланировано.

По итогам январского заседания регулятор поменял риторику:

Было в декабре. ФРС прогнозировала, что экономика США останется сильной. Поэтому регулятор планировал продолжить цикл повышения ставок и сокращение баланса.

Стало в январе. Из официального заявления ФРС впервые с 2015 года убрали фразу о «постепенном повышении» ставки. Вместо этого регулятор написал, что Комитет по финансовым рынкам «будет терпелив в решениях об изменении ставки».

Как изменился комментарий ФРС к итогам январского заседания по сравнению с декабрьским. Источник: The Wall Street Journal

#справка ФРС максимально четко следит за формулировками заявлений, подготавливая рынок к будущим изменения в политике. Поэтому инвесторы внимательно следят за текстами комментариев по итогам заседаний регулятора

Джером Пауэлл заявил, что сворачивание стимулирующей политики ФРС завершится «быстрее и при большей величине баланса», чем предполагалось раньше. При спаде в экономике регулятор готов запустить новую программу количественного смягчения (QE) — снова покупать финансовые активы.

Джером Пауэлл, председатель управляющего совета ФРС:

«Хотя ставка является основным инструментом политики в большинстве сценариев, ФРС признает, что в экономике может сложиться ситуация, в которой ставка будет неподходящим (инструментом). В таком случае ФРС снова будет использовать QE, но это плохой сценарий.»

Правительство США 22 декабря приостановило деятельность. Закрытие правительства повлияет на ВВП в первом квартале. По оценкам Конгресса США, американская экономика потеряет $3 млрд — 0,02% от годового ВВП. 9 января 2019 г. агентство Fitch также предупредило, что может понизить суверенный кредитный рейтинг США, если правительство не заработает к марту. Понижение рейтинга увеличило бы стоимость обслуживания американского госдолга.

25 января американское правительство временно возобновило работу. Оно будет действовать до 15 февраля. Если до этого времени Конгресс не утвердит бюджет США, госслужбы снова приостановят деятельность.

Более жесткие финансовые условия повлияли на макроэкономические показатели. Темп роста ВВП и инфляция, по мнению ФРС, пока остаются сильными. Однако индексы, отражающие ожидания бизнеса и потребителей относительно экономики США, снизились. Это сигнализирует о возможных будущих проблемах — если компании и люди не уверены относительно будущего, они могут снизить инвестиции и спрос на товары и услуги.

#справка На прогнозы ФРС также мог повлиять президент США Дональд Трамп. Он неоднократно призывал регулятора отказаться от повышения ставки. По его словам, ужесточение политики слишком сильно замедляет экономический рост страны. О противоречиях в целях ФРС и президента США на BBC

Что думает рынок?

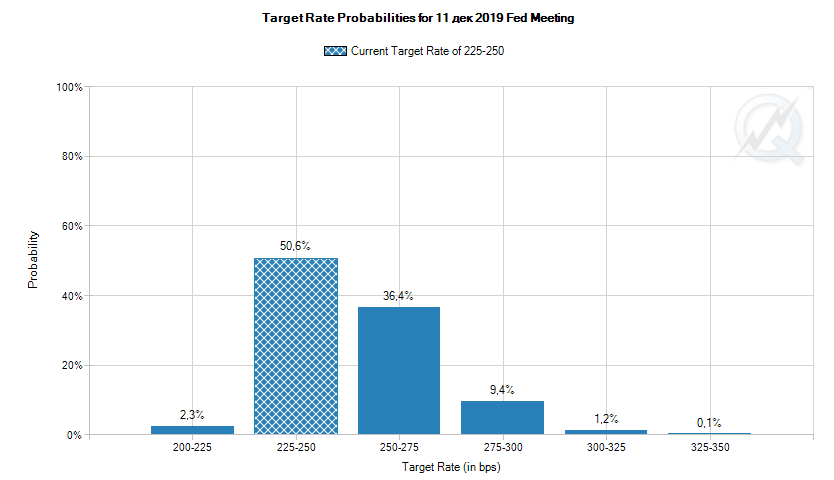

По данным CME Group, в декабре вероятность того, что ФРС повысит ставку хотя бы раз за 2019 г., рынок оценивал в 48%. После январского заседания прогнозы поменялись — оценка вероятности одного понижения ставки доходила почти до 20%. На 7 февраля инвесторы на 78% уверены, что ставку не поменяют, а максимум ждут двух повышений.

Ожидания более мягкой политики позитивно отразились на фондовых индексах США. В день объявления итогов заседания (30 января) S&P 500 вырос на 1,5%, Nasdaq — на 2%. В начале февраля рост индексов продолжился:

Изменение индексов S&P 500 и Nasdaq Composite в октябре 2018 г. — феврале 2019 г. Источник: Investing.com (S&P 500, Nasdaq Composite)

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«ФРС сменила тактику с линейно-жесткой на умеренно-жесткую, даже скорее гибкую — регулятор решил руководствоваться в процентной политике сигналами, поступающими от рынка. На текущий момент я думаю, что до третьего квартала 2019 года шансы на повышение ставки минимальны.

Вместе с тем график доходностей гособлигаций США показывает, что запас движения по ставке еще есть. На мой взгляд, он небольшой — максимум один—два шага вверх, если фундаментально ничего не изменится. Если ФРС повысит ставку с текущего уровня 2,25–2,5% до 2,75-3%, это может достаточно быстро полностью инвертировать кривую американских гособлигаций.

Доходности гособлигаций США с разными сроками до погашения. Черная линия — динамика индекса S&P500. Источник: Investing.com

Кроме того, ФРС намекнула, что при возобновлении распродаж на рынке акций США может быть снова включен печатный станок. Для поддержки рынков и американской экономики, регулятор, возможно, будет покупать облигации. Инвесторы также будут активно приобретать их как защитный актив. Увеличение спроса приведет к росту цены и падению доходности бондов. В результате кривая также может сравнительно быстро инвертироваться.

Исторически инвертирование кривой доходности государственных облигаций было сигналом будущего финансового кризиса.»

«Вкусвилл» собирается разместить акции на бирже. Если компания осуществит свои планы, это будет первое с 2014 года IPO российского продуктового ритейлера. Детали неизвестны — переговоры с инвесторами пока на начальном этапе. По данным Коммерсантъ,

ритейлер разместит на Московской бирже до 25% уставного капитала,

размещение состоится в 2020–2021 г.

#справка Вкусвилл — сеть из 720 магазинов здорового питания. Сейчас 12,16% акций компании принадлежит фонду Baring Vostok, 1,76% — основателю сети Андрею Кривенко, 86,08% — бизнесмену Евгению Лисицыну через компании «Проект „Избенка“» и «Эволюционная цель». По данным Infoline-Аналитики, выручка Вкусвилла за 2018 год составила 48 млрд рублей, стоимость компании — около 15 млрд руб.

Какие еще российские продуктовые ритейлеры размещали акции на бирже?

«Седьмой континент». В 2004 году ритейлер разместил на Московской бирже акции на 13% от уставного капитала. Всего было привлечено $80 млн. В 2012 году Седьмой континент провел делистинг, в 2017 г. компания полностью ушла из сферы ритейла.

«Пятерочка» (после слияния с «Перекрестком» в 2006 г. — X5 Retail Group). В 2005 году компания выпустила на 30% акций глобальные депозитарные расписки (GDR) — финансовые инструменты, гарантирующие право собственности на акции иностранной компании. Размещение провели на Лондонской фондовой бирже. Бумаги были проданы по минимальной цене целевого диапазона — $13 за GDR. Всего компания собрала $598 млн. В феврале 2018 года GDR X5 начали торговаться также на Московской бирже.

«Магнит». Компания разместила 18,94% уставного капитала на РТС и ММВБ в 2006 году. Спрос на бумаги Магнита превысил предложение в три раза. Цена акции составила $27, всего компания собрала $368 млн. C 2009 года GDR компании также торгуются на Лондонской бирже.

«Дикси». Ритейлер провел IPO 41,67% акций на ММВБ и РТС в 2007 году. IPO прошло менее удачно, чем планировала компания, — Дикси собрала $360 млн при цели в $550 млн. Цена размещения составила $14,4 за акцию. В 2018 году компания провела делистинг с Московской биржи из-за ухудшения финансового положения компании.

«Лента». В 2014 году 22% акций компании было размещено на Лондонской — в форме GDR — и Московской биржах. Ритейлер не эмитировал к IPO новые акции. На открытом рынке продали бумаги трех основных акционеров компании: американского инвестфонда TPG, Европейского банка реконструкции и развития (ЕБРР) и ВТБ Капитал Private Equity. Всего компания привлекла $225 млн.

#справка Насколько успешным будет IPO, зависит от финансовых результатов эмитента. Вкусвилл пока частная компания и не раскрывает отчетность, но оценки аналитиков и высказывания менеджмента позволяют примерно судить о ней и сравнить с конкурентами. Финансовые показатели некоторых ритейлеров перед IPO в Т—Ж

Какие перспективы у Вкусвилла?

Александр Бутманов, управляющий партнер DTI Algorithmic:

«Часто российские IPO — технические, а не рыночные. То есть компании перераспределяют капитал от одного карманного инвестора по многим, которые обычно известны заранее. Это помогает оптимизировать налогообложение и снизить риск рейдерских захватов. Относительно недавнее исключение — IPO „Детского мира“. В случае со Вкусвиллом размещение, скорее всего, тоже будет нормальным — нет какого-то централизованного игрока, желающего выйти из акций.

С точки зрения узнаваемости бренда у Вкусвилла все хорошо. У компании достаточно большое потребление со стороны среднего класса. Эти люди могут поддержать его на размещении — купить часть акций.

С другой стороны, многие считают, Вкусвилл заболел болезнью роста: по мере расширения сети качество падает. А компании придется расширяться дальше, чтобы провести IPO. Это улучшит финансовые мультипликаторы и повысит цену размещения. Плюс потребители стали понимать, что в этом „зеленом“ продукте зеленый — скорее, бренд, чем правда. Поэтому с точки зрения окна ликвидности сейчас, наверное, не оптимальный момент для IPO. Хотя неизвестно, станет ли лучше.

Не рекомендую покупать эти акции, потому что в России не задерживается независимый частный бизнес. Инцидент с „Магнитом“ — его покупка ВТБ — показывает, что государство приходит и в сферу ритейлеров, на которую оно раньше обращало мало внимания. Экспансия государства обычно снижает эффективность. Но думаю, Вкусвилл соберет на размещении сумму в 5–7 своих прибылей. Это хороший уровень.»

Incyte — крупная международная биофармацевтическая корпорация. Компания разрабатывает, развивает и продает лекарства от раковых заболеваний. Флагманские продукты Incyte — JAKAFI и ICLUSIG. На 2-3 стадии клинических испытаний также находятся Руксолитиниб, Тофацитиниб, Эпакадостат и другие препараты.

Компания сотрудничает с ведущими международными корпорациями из отрасли здравоохранения, в том числе Novartis International Pharmaceutical Ltd., Eli Lilly and Company, Agenus Inc., Pfizer.

Incyte была основана в 1991 г., штаб-квартира корпорации находится в Делавэре.

Капитализация эмитента составляет более $17 млрд (группа +Large).

Фундаментальная характеристика идеи

В целом отрасль здравоохранения, в которой работает данная корпорация, является защитной при падении рынка акций. Поэтому покупка данного инструмента не противоречит нашим ожиданиям на текущий год.

Последние 5 лет у Incyte Corp. очень быстро растет выручка от продаж. В 2017 году она увеличилась почти на 39%, при этом компания получила чистый убыток и отрицательный чистый денежный поток по основной деятельности — за счет удвоения расходов на исследования и разработки.

Инвестиции 2017 года могли обеспечить хорошие финансовые результаты в течение 2018 г. Судя по результатам работы компании в первых трех кварталах 2018 года, шансы этого достаточно высоки.

Incyte Corp. планирует опубликовать отчетность за четвертый квартал 2018 г. и весь 2018 год 14 февраля 2019 г. перед открытием основной торговой сессии. Консенсус-прогнозы аналитиков показывают высокие ожидания по финансовым результатам компании.

Текущие финансовые результаты Incyte Corp. И консенсус-прогнозы аналитиков. Источник: MarketWatch

Технический анализ (торговый план)

Технический анализ и торговый план по акции Incyte Corp. ($INCY). Источник: TradingView

Европейский центробанк 24 января провел первое в 2019 году заседание. ЕЦБ оставил процентные ставки без изменений:

0% по кредитам,

—0,4% по депозитам,

0,25% по маржинальным кредитам.

Центробанк заявил, что сохранит ключевые ставки на этих уровнях по крайней мере до конца лета 2019 г.

Почему регулятор решил сохранить ставки?

Экономический рост Евросоюза замедляется с 2017 года. Согласно Trading Economics, годовые темпы роста ВВП ЕС уменьшились с 2,6% в четвертом квартале 2017 года до 1,8% в третьем квартале 2018 г. В таких условиях ЕЦБ не может повысить ставки — экономически рост станет еще слабее. Понизить их регулятор тоже не может — рынок воспримет это как сигнал к распродажам.

0,8 п.п. — на столько замедлился темп роста ВВП ЕС за год.

«Поступающие данные по-прежнему слабее, чем ожидалось, из-за более слабого внешнего спроса и некоторых страновых и отраслевых факторов. Сохранение неопределенности, в частности в отношении геополитических факторов и угрозы протекционизма, оказывает давление на экономические настроения.

Значительное монетарное стимулирование остается необходимым для поддержки дальнейшего наращивания внутреннего ценового давления и инфляции в среднесрочной перспективе.»

Почти 70% опрошенных Bloomberg экономистов считают, что замедление экономики в еврозоне продолжится в 2019 году. По данным Reuters, рынок также снизил ожидания по темпам долгосрочной инфляции. За декабрь—январь они упали с 1,72% до 1,52% — существенно ниже цели ЕЦБ в 2%.

Как аналитики оценивают риски для мировой экономики. Источник: Bloomberg

Ожидания рынка по долгосрочной инфляции в ЕС. Источник: Reuters

Почему аналитики ждут дальнейшего замедления экономики ЕС?

На макроэкономические показатели Евросоюза влияют фундаментальные причины. Перечислим ключевые:

Торговые войны. В 2018 году США ввели 25% пошлины на сталь и 10% пошлины на алюминий. В ответ Евросоюз ввел 10–50% пошлины на импорт из США стоимостью €2,8 млрд. Это сказывается на издержках производителей, цене товаров и спросе на них. Аналитики — например, из Всемирной торговой организации — ожидают, что из-за ужесточения мировой торговой политики замедлится рост глобальной экономики.

Прекращение программы количественного смягчения (QE). В декабре 2018 г. ЕЦБ объявил, что перестает стимулировать экономику, покупая активы. Регулятор продолжит только реинвестировать средства от погашения ценных бумаг, которые уже находятся на балансе. Прекращение QE означает, что в экономику будет поступать меньше денег и снизится совокупный спрос.

Разногласия внутри ЕС. Некоторые страны — например, Германия, Италия, Франция — обсуждают возможность выхода из ЕС. Для инвесторов нестабильность союза — это риск. Его закладывают в курс евро и стоимость европейских гособлигаций, что влияет на финансы региона.

Косвенный эффект от санкций. Введенные ЕС санкции против России негативно сказывается на самом союзе. По разным оценкам, упущенная выгода ЕС от невыданных РФ кредитов — неполученные по ним проценты — составляют до $17 млрд в год.

#подробнее О проблемах в экономике ЕС и их влиянии на финансовые рынки в блоге DTI Algorithmic

Что ЕЦБ будет делать дальше?

О перспективах Евросоюза рассказал Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Не смотря на все усилия, после 2008 г. европейский центробанк не смог достичь целей по восстановлению экономики ЕС и вернуть ее на предкризисные уровни. У ведущих стран ЕС — и союза в целом — с конца 2017 года замедляется рост ВВП, а со второй половины 2018 г. падает инфляция.

ВВП, годовой и квартальный рост ВВП, ключевая ставка и инфляция некоторых европейских стран. Источник: Trading Economics

Учитывая это, я думаю, что ЕЦБ в ближайшем будущем не будет повышать процентные ставки или как-то еще ужесточать денежно-кредитную политику (ДКП). Если он это сделает, то вполне вероятно, что инфляция еще сильнее замедлится и может перерасти в дефляцию. Деньги будут дорожать, а товары и услуги — дешеветь на фоне падающего спроса и стагнирующего предложения. Другими словами, у производителей пропадут стимулы расширять производство — им будет выгоднее держать свой капитал в деньгах и денежных эквивалентах, получая проценты. Для экономики это катастрофа.

Еще больше снижать ставки ЕЦБ также не имеет смысла. В этом случае рынок европейских гособлигаций, и так сильно отстающий по инвестиционной привлекательности, станет еще менее конкурентоспособным по сравнению с бондами США. Кроме того, Евросоюз, как и Япония, попал в ловушку ликвидности — денежно-кредитная политика ЕЦБ не стимулирует рост реальной экономики.

Мягкая политика обеспечивает только то, что европейские гособлигации не падают в цене и по ним не повышаются доходности. Это важно: у ЕС достаточно большой внешний долг, союз не может допустить существенный рост стоимости его обслуживания. Но до конца 2018 года ЕЦБ сдерживал доходности облигаций не ставкой, а количественным смягчением — постоянной покупкой активов. В декабре 2018 регулятор отказался от этой меры и анонсировал первые шаги к нормализации политики. Тем не менее, если европейские рынки начнут сильно падать, ему придется вернуться к монетарному стимулированию.

Глобально до сих пор также не решен вопрос тарифов, ограничений и дезинтеграции. В таких условиях девальвация валюты для стимулирования отечественного производителя — неплохое решение. Поэтому как минимум до тех пор, пока ситуация с торговыми войнами не будет улажена, я бы не стал ожидать смелых шагов от ЕЦБ по нормализации ДКП.

В результате в 2019 году от ЕЦБ логично ожидать словесных интервенций, удерживания ставки на текущих уровнях для поддержания экономики и целостности ЕС и ориентир на действия главного финансового «дирижера» — ФРС США.»

Министерство финансов США 28 января 2019 г. отменило санкции против компаний миллиардера Олега Дерипаски — алюминиевого концерна «Русал», холдинга En+ и энергетической «ЕвроСибЭнерго». Они снова могут привлекать средства от американских банков и инвесторов, экспортировать товары и получать финансовые услуги в США.

Санкции против самого Дерипаски остались остались в силе. Он не может въезжать в США и распоряжаться своими американскими активами.

#справка Снятие санкций Минфин США анонсировал 19 декабря 2018 г. Оно могло не состояться — Конгресс обсуждал блокировку отмены ограничений, однако проголосовал в пользу плана Минфина

Когда и почему ввели санкции?

США объявили о санкциях против 26 человек и 15 компаний из РФ, включая Русал, En+ и ЕвроСибЭнерго 6 апреля 2018 г. Министерство финансов страны обосновало их ситуацией на Украине, войной в Сирии и поставками туда оружия, кибератаками и «попытками России подорвать западную демократию».

за 10 дней после объявления цена бумаг Русала опустилась на 40%,

в моменте на 20% падали акции Сбербанка, главного кредитора этой компании,

за неделю до шестилетнего максимума поднялись цены на алюминий — до санкций Русал продавал 7% этого металла в мире.

#справка Среди других фигурантов апрельского санкционного списка — предправления Газпромбанка Андрей Акимов, предправления Газпрома Алексей Миллер, предправления ВТБ Андрей Костин. Подробнее об апрельских санкциях в газете «Ведомости» и об их влиянии на рынок и других антироссийских ограничениях, которые вводили в 2018 году, в блоге DTI Algorithmic

Почему санкции отменили?

Компании выполнили требования американских властей — поменяли структуру собственников и повысили прозрачность деятельности. Что конкретно они сделали:

Уменьшили долю Дерипаски. Олег Дерипаска снизил свою долю акций в группе En+ с 68,47% до 44,95%. Доля принадлежащих напрямую ему акций в Русале уменьшилась до нуля, в ЕвроСибЭнерго — до 0,01%.

Лишили Дерипаску дивидендов и права голоса. Дивиденды от сохранившихся в доле бизнесмена акций будут переводиться на заблокированный счет. Голосующие права Дерипаска сохранил только по 35% акций. При этом голосовать по ним он не может сам — делать это будет специально созданный траст.

Допустили аудит со стороны OFAC. Управление по контролю над иностранными активами (OFAC), подразделение Минфина США, будет отслеживать выполнение всех условий сделки. Оно также будет проверять сертификаты, отчетность и аудиторские заключения компаний.

En+ и Русал обновили советы директоров. Большую часть мест в них заняли независимые директора, согласованные с Минфином США. В основном это граждане США или Великобритании.

#справка Условия вывода компаний из-под санкций предложил независимый председатель совета директоров En+ Грегори Баркер. Американские власти обсуждали их с июля 2018 г. В итоге требования США совпали с планом Баркера. Подробнее о них на The Bell

Интересы En+ и Русала в США лоббировала компания Mercury. Убедить американский Минфин помогли три аргумента:

заводы Русала обеспечивают тысячи рабочих мест в восьми государствах, помимо России, в том числе в Германии, Франции и Австралии;

из-за санкций En+ может быть поглощена китайской компанией, Китай получит преимущество в важной для США отрасли;

санкции невыгодны американским производителям, взаимодействующим с компаниями Дерипаски, и их потребителям

Как на снятие санкций отреагировал рынок?

Инвесторы восприняли новости об отмене санкций как позитив для En+, Русала и российского рынка в целом. Утром 28 января индекс Мосбиржи побил исторический рекорд.

2502,72 — такого уровня достиг индекс Мосбиржи 28 января 2019 года.

«Снятие санкций с компаний Дерипаски может привнести долгосрочный позитив, на фоне которого инвесторы будут переоценивать рисковые активы в течение нескольких месяцев.»

Планы по отмене ограничений были известны с середины декабря 2018 г., поэтому для компаний эффект оказался кратковременным. На 30 января их акции торгуются ниже, чем до снятия санкций.

Санкции были одной из основных причин, по которой инвесторы распродавали российские активы в 2018 году. В результате финансовый рынок РФ сузился, разместить ценные бумаги не удавалось даже Минфину России. Если у другие попавших под ограничения компаний получится найти компромисс с американскими властями, российские активы могут снова стать привлекательнее для инвесторов.

Подробнее о влиянии решения Минфина США на рынки на The Bell и РБК

Тейк профит: минимальная среднесрочная цель — $106, затем $109

Горизонт инвестирования: до конца мая 2019 г.

Краткая характеристика инструмента

ETF $IEF — финансовый инструмент, который позволяет косвенно инвестировать в ICE U.S. Treasury 7-10 Year Bond Index. Данный индекс на 95% состоит из казначейских облигаций США со сроком погашения от 7 до 10 лет.

Для исполнения данной идеи есть альтернативные инструменты (см. рис. 1).

Рис. 1. ETF для инвестиций в гособлигации США. Источник: ETFdb.com

Капитализация инструмента составляет более $11.5 млрд (группа +Large).

Фундаментальное описание идеи

Тренд на рынке акций остается нисходящим, поэтому продолжаем аккуратно продавать риск и покупать защитные активы. Мы выбрали инструмент, исходя из прогноза, что ФРС США в 2019 году не будет повышать процентные ставки. В такой ситуации инструменты, чувствительные к повышению ставки, могут быть сильнее рынка акций.

Облигации — один из таких инструментов. Они работают как защитный актив, когда на рынке присутствует неопределенность и монетарные власти не повышают процентные ставки.

Идея продажи фьючерсов на индексы акций или аналогичных ETF, предложенная 23 января 2019 г., также остается актуальной. Однако в течение недели после ее публикации разворота фондового рынка вниз на ожидаемых уровнях не произошло. Акции продолжают двигаться в боковике, формируя на графике горизонтальный треугольник. Поэтому возрастают шансы на движение индекса S&P 500 вверх до уровней 2680-2700 пп.

На этом фоне рынок облигаций может скорректироваться вниз до целевой зоны покупки — $103 за ETF. Мы ждем вероятного продолжения бычьего новогоднего ралли на рынке акций и пробуем аккуратно покупать американские бонды от уровней поддержки. При этом рассчитываем, что в ближайшем будущем на рынке акций США все-таки начнется крупная нисходящая коррекция.

Технический анализ (торговый план)

Рис. 2. Технический анализ акции и торговый план по iShares 7-10 Year Treasury Bond ETF ($IEF). Источник: TradingView

Коллективное кредитование людей или компаний за проценты называют краудлендингом. В первом квартале 2019 г. площадку для этого планирует запустить Сбербанк. Клиенты банка смогут выдавать займы юридическим лицам через приложение «Сбербанк Онлайн».

Что такое краудлендинг?

Краудлендинг — один из вариантов краудфандинга, публичного сбора средств на конкретный проект. За взносы инвесторы получают вознаграждение — например, один из первых экземпляров производимого товара. При краудлендинге вознаграждение кредитора — проценты по займу.

Для тех, кто одалживает деньги, краудлендинг — способ получить доходность выше, чем по депозитам. Риски при этом также выше — заемщик может не выплатить кредит. По данным Банка России, среди таких кредитов доля просроченных в 2017 г. была 7,8%. Вложенные в краудлендинг средства, в отличие от банковских вкладов, не страхуются государством.

«Инвесторы на краудлендинге хотят ставку 15–20% против банковской ставки 6–7%. Значит, если будущая краудлендинговая платформа даст инвесторам-физлицам возможность зарабатывать 15–20% годовых, то это будет либо за счет уменьшения прибыли банка, либо за счет выдачи займов низкокачественным, высокорисковым заемщикам.»

Бизнес может воспользоваться платформой, чтобы обойти ограничения по банковскому кредитованию.

Екатерина Михлина, ведущий аналитик по банковским рейтингам «Эксперт РА»:

«Одной из наиболее частых причин отказа в выдаче кредита субъектам малого и среднего бизнеса (МСБ) остается отсутствие качественного залогового обеспечения, а также грамотно составленной финансовой отчетности. Кроме того, действующие нормативные акты Банка России достаточно строго подходят к оценке небольших предприятий, что заставляет банки классифицировать ссуды МСБ в пониженные категории качества, даже если их реальное финансовое положение оценивается как хорошее.»

Краудлендинг в России популярен?

По данным ЦБ РФ, в 2017 году. объем займов бизнесу физлицами составил 1,55 млрд рублей — на 216,3% больше, чем в 2016 г. В среднем люди одалживали 300 тыс. руб.

Среди крупных компаний своя краудлендинговая платформа «Поток» есть у Альфа-банка. Она работает с февраля 2016 г. По данным площадки, на ней было выдано займов более чем на 2 млрд рублей.

На январь 2019 г. — нет. В 2018 году Госдума приняла законопроект «О привлечении инвестиций с использованием инвестиционных платформ», регулирующий краудлендинг и коллективные инвестиции онлайн, в первом чтении. Его обсуждение продолжится в первом квартале 2019 г.

обяжет платформы входить в реестр Банка России и раскрывать информацию,

введет требования к уставному капиталу — 3 млн рублей,

ограничит сумму, которую могут вкладывать неквалифицированные инвесторы — она не должна будет превышать «установленную нормативным актом Банка России» (600 тыс. руб. в год, по словам автора законопроекта).

Что-то изменится с приходом Сбербанка?

Сбербанк — крупнейший в России банк по вкладам физлиц. В декабре 2018 г. их объем составлял 12 трлн рублей. Если часть из этого направят на кредитование МСБ, компании получат существенный источник финансирования.

Иван Белый, основатель P2P платформы для кредитования малого бизнеса FundICO:

«Чем больше игроков, тем лучше для отрасли и потребителей. Конкуренция имеет 3 позитивных фактора: (а) расширяется доступность финансирования для предпринимателей, (б) растет безопасность для инвесторов, и (в) ценообразование прозрачное и понятное.»

В начале 2019 г. американский рынок акций показал запоздалое новогоднее ралли — вырос более чем на 13% за месяц. Однако весомого фундаментального базиса для этого роста нет. Факторы слабости мирового финансового рынка:

Последствия торговых войн. Повышенные тарифы — дополнительные издержки для зависящих от международной торговли компаний и потребителей.

Политика ФРС — сокращение баланса и повышение ставки. Дорогое фондирование негативно влияет на финансовые результаты организаций.

Геополитика. Ожидания инвесторов становятся пессимистичнее из-за разногласий внутри ЕС и возможная нестабильность союза.

Замедление роста топ-20 экономик мира и огромные международные долги Китая, США, ЕС. Негативные макропоказатели снижают ожидания будущего спроса.

Инвесторы ждут ощутимого прогресса в переговорах США и Китая. Они надеются, что торговая война будет урегулирована, а мировой спрос и торговая активность восстановятся. Мы думаем, что эти ожидания уже заложены в ценах акций. Даже если подобные положительные новости появятся, рынок, скорее всего, отреагирует на него по принципу «покупай слухи и продавай факты».

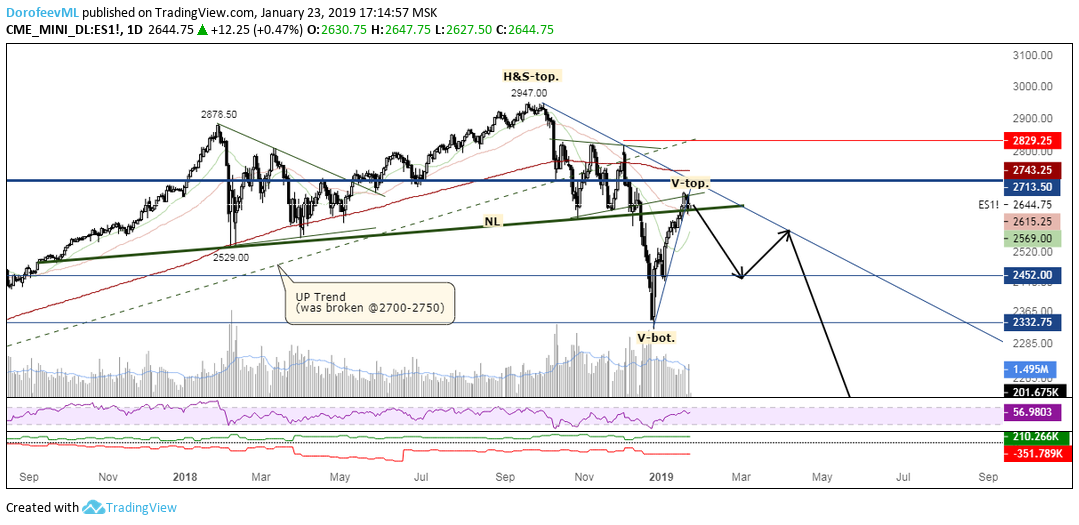

Технический анализ (торговый план)

На момент составления данного прогноза, 23 января 2019 г., инструмент показывает признаки слабости в ожидаемой зоне сопротивления 2600-2700 пп. Мы работаем в направлении основного тренда — на продажу. Идее не противоречит сезонность: конец января и начало февраля —период слабости для большинства рынков акций.

Прогноз основан на действующей модели технического анализа «Вершина голова и плечи» (ГиП). Сейчас рынок, как это часто бывает после активации данной модели, вырос до горизонтальной зоны сопротивления и линии шеи ГиП. В такой ситуации безопаснее всего — продавать, выставив стоп-лосс выше правого плеча модели ГиП.

Торговый план по акции:

Рис. 1. Технический анализ мини-фьючерсов на индекс S&P 500 ($ES_F). Источник: TradingView