Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

Некто под ником @ asistent99 создал @ dtialgo_bot и пытался продавать рекламу в нашем telegram-канале. Хорошая попытка, но рекламу мы не продаём ни на одной из наших площадок.

Пользуясь случаем, расскажем о площадках, где присутствуем. Читайте нас, где вам удобно:

Владелец криптобиржи Quadriga CX, погибший несколько месяцев назад, оставил после себя пустые кошельки. На них должно было храниться $137 млн. Клиенты биржи Quadriga CX потеряли доступ к своим активами из-за того, что глава компании скончался, а пароли от кошельков были только у него. Компания Ernst&Young сумела вскрыть счета, но они оказались пусты. Эта новость породила очередную волну слухов о том, что владелец криптобиржи на самом деле жив, а история о скоропостижной смерти — всего лишь инсценировка. Где же тогда деньги инвесторов? Об этом — Владислав Викторов.

Основатель канадской криптобиржи Quadriga CX 30-летний Джеральд Коттен скончался в начале декабря прошлого года в Индии. В качестве основной причины назывались осложнения, вызванные хронической болезнью. В день смерти на официальной странице фонда в Facebook появилось сообщение, что компания продолжит свою работу, несмотря на гибель ее основателя.

Однако тут обнаружилась проблема — все пароли от кошельков, на которых хранились средства, были только у самого Джеральда Коттена, и как теперь вернуть активы, непонятно. Так что инвесторы просто потеряли все свои сбережения, а некоторые из них вложили туда последние деньги. Среди них канадец Тонг Цу, который инвестировал более $400 тыс.

Тонг Цу, клиент Quadriga CX:

«Я собирался вернуться в Канаду после того, как много лет прожил в Штатах. У меня были деньги, которые остались после продажи дома, — примерно $420 тыс. Проблема в том, что я бы потерял четверть этой суммы, если бы менял американские доллары на канадские.

Чтобы сохранить деньги, я решил вложить их в криптобиржу Quadriga CX. Но потом выяснилось, что ее основатель умер, и из-за этого я не могу получить доступ к своим средствам. Я просто остался ни с чем. У меня теперь нет ни дома, ни денег, ни работы.»

Средства хранились на так называемых «холодных кошельках» — это своего рода флешка, которая подключается к интернету только при необходимости. Вдова основателя компании утверждала, что усопший не оставил ей даже пароль от своего ноутбука или ключ для восстановления данных. После этого стало понятно, что средства уже не вернуть, и криптобиржу пришлось банкротить. Такие истории — не редкость, говорит руководитель аналитического центра Zecurion Владимир Ульянов. Вопрос хранения криптовалют — это одна из основных проблем для отрасли.

Владимир Ульянов, руководитель Zecurion:

«Эта история как раз-таки демонстрирует ту проблему с хранением криптовалют, которая до сих пор не решена фактически. Да, мы понимаем, что самый надежный способ хранения — это „холодные кошельки“. Но они не очень удобные, поэтому люди так или иначе вынуждены держать деньги на криптовалютных биржах. При этом они рискуют ими, поскольку в случае если с человеком что-то произойдет все ключи доступа, как в данном случае, могут бесследно пропасть.»

Однако на этом все не закончилось. Компания Ernst&Young, которая по поручению суда занималась контролем средств биржи Quadriga CX, удалось вскрыть кошельки. Но $137 млн, которые должны были там храниться, не нашли. На фоне этих новостей в соцсетях вновь заговорили о том, что Джеральд Коттен на самом деле жив, а свою смерть он просто инсценировал, чтобы обмануть кредиторов. Тем более, в конце февраля газета The Wall Street Journal выяснила, что перед банкротством криптобиржа вывела почти $40 млн на анонимные кошельки.

Председатель экспертного совета по блокчейн-технологии финтех-компании DTI Algorithmic Александр Бутманов вообще считает, что никаких денег на счетах компании не было. Он также не исключает, что ее глава действительно мог инсценировать свою смерть.

Александр Бутманов, председатель экспертного совета по блокчейн-технологии финтех-компании DTI Algorithmic:

«Инсценировка смерти — только лишь догадка, но в целом это уже обычная история. Скорее всего, этих денег никогда и не было. Стало нормой, что владельцы бирж инсценируют атаки на свои „холодные“ хранилища, а де-факто просто уводят активы.»

Впрочем, на этом поиски денег не заканчиваются. Канадский суд дал криптобирже 45 дней на то, чтобы найти пропавшие средства. Срок истекает 18 апреля. А вот в интернете уже появилось несколько сомнительных компаний, которые предлагают за небольшую плату помочь вернуть потерянные биткоины.

Еще в январе криптобиржа Quadriga CX подала заявление в Верховный суд провинции Новая Шотландия, рассчитывая, что суд признает ее финансовые трудности.

В Министерстве экономики спрогнозировали доллар по 66 руб. До этого там ждали, что американская валюта к концу года будет стоить 64 руб. Ухудшение прогноза связано с внешними рисками. Речь идет о санкционном давлении, объяснил министр Максим Орешкин.

Руководитель аналитического департамента компании Finist Екатерина Френкель считает, что при колебаниях в течении года курс национальной валюты будет превышать 66 руб. за доллар, но по итогам он может выйти на уровень, который озвучил Орешкин. С ней беседовали ведущий Петр Косенко и экономический обозреватель «Ъ FM» Константин Максимов.

Петр Косенко: Согласны с прогнозом господина Орешкина 66 руб. по итогам года?

Екатерина Френкель: Чисто в теории эти цифры могут завершить данный год. Но если мы с вами вспомним прошлую санкционную риторику, то каждые вновь введенные санкции отправляли рубль на 10% вниз, если не больше. То есть получается, что вот этот разбег в 2 руб. может быть даже гораздо и больше.

Константин Максимов: Почему Министерство экономического развития пошло на превентивный или экстренный, если хотите, пересмотр прогнозов?

Е. Ф.: Здесь главную роль играют санкции, которые хотят внедрить против нашего госдолга.

П. К.: По поводу американских санкций была оговорка, что в случае их введения в отношении госдолга все равно дальше 66 руб. мы не двинемся. Или все-таки ближе к 70 пойдет процесс?

Е. Ф.: По моим подсчетам, ближе к 70, в диапазоне 68–69.

К. М.: А что может стать дополнительным поводом для ухудшения позиции российского рубля?

Е. Ф.: Общий риск, наверное, мировой, мировая экономика сейчас начинает демонстрировать ухудшение. Из-за торговых войн, из-за всплесков на нефти изменяются показатели экономически развивающихся рынков, в том числе и России.

Ранее аналитики Райффайзенбанка спрогнозировали, что доллар может взлететь до 75 руб. во втором квартале. Ожидания Министерства экономики слишком оптимистичны, считает главный аналитик «БКС Премьер» Антон Покатович.

Антон Покатович, главный аналитик «БКС Премьер»:

«Даже пониженный прогноз, на мой взгляд, остается на оптимистичных уровнях. В начале года у нас слишком много рисков для более существенного ослабления рубля до уровня 67–67,5.

Основными рисками остаются возвращение скачкообразного оттока иностранного капитала из России. И, конечно же, основным поводом для таких движений я вижу именно санкционный риск, который в перспективе ближайших 2–3 месяцев может получать новые и новые витки своей активизации. И, скорее всего, ослабление рублевого курса до уровня 67–68 не заставит себя долго ждать.»

При неблагоприятном развитии ситуации на внешних рынках возможно радикальное ослабление рубля к доллару, вплоть до трехзначных значений, считает управляющий партнер финтех-компании DTI Algorithmic Александр Бутманов.

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

«Допустим, дополнительно еще десятипроцентное обесценение рубля к доллару произойдет из-за того, что доллар укрепится глобально ко всем валютам, включая евро. Это возвращает нас куда-нибудь на уровень 70 руб. Дальше, еще есть геополитическая премия, инфляционная накопленная премия — в среднем можем взять за год хотя бы процентов по 5–6, за эти 5 лет это еще 30%. К 70 руб. мы должны прибавить еще 30%.

Не хотелось бы говорить, что рубль-доллар должен стоить 111, но если нефть двинется хотя бы процентов на 20 вниз, рубль подешевеет не на 20%, а на 30–40%.»

В среду в ходе торгов на Московской бирже курс доллара поднялся выше 66 руб. впервые с 27 февраля. Это произошло в том числе на фоне дешевеющей нефти.

Тейк профит: минимальная среднесрочная цель — $125, потом $129 с потенциалом движения до $140

Горизонт инвестирования: до середины 2020 г.

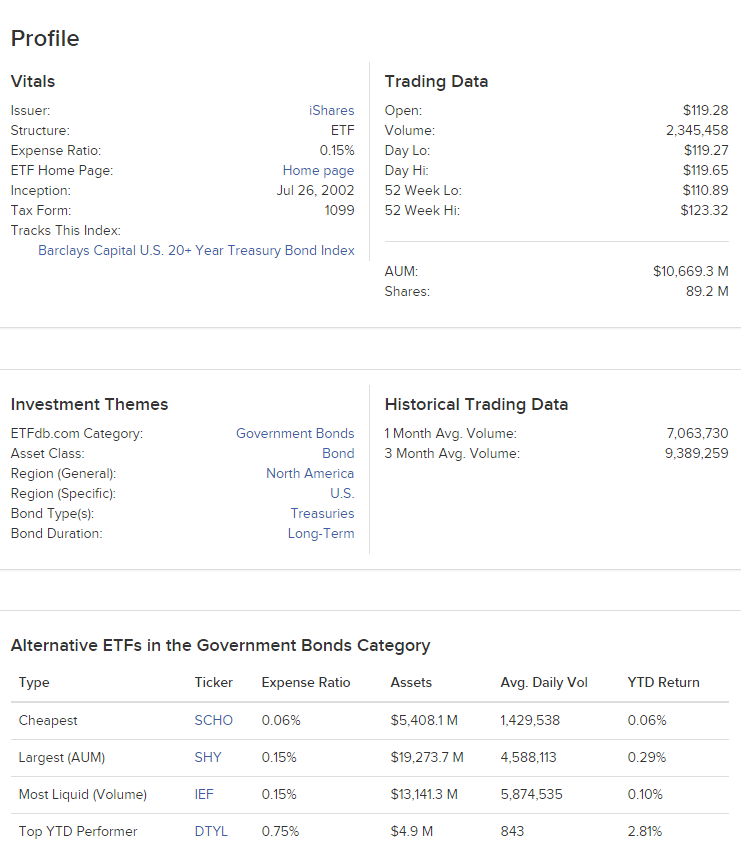

Краткая характеристика компании

iShares 20+ Year Treasury Bond ETF ($TLT) — инструмент, который позволяет инвестировать в долгосрочные облигации США (со сроком погашения более 20 лет). Учитывая высокую дюрацию, у этого вида государственных облигаций США наиболее привлекательные ожидаемые доходности.

Параметры iShares 20+ Year Treasury Bond ETF ($TLT). Источник: ETF Database

Идею можно реализовать с более высокими параметрами риска и ожидаемой доходности — через продажу Ultrapro Short 20+ Year Treasury ($TTT). Это ETF со встроенным третьим плечом, позволяющий косвенно продавать долгосрочные облигации США. Другими словами, продажа $TTT эквивалентна длинной позиции по $TLT, открытой с третьим плечом.

При использовании данной стратегии необходимо учитывать наличие бумаг на рынке для открытия короткой позиции и стоимость фондирования — при коротких продажах вы берете бумагу в долг у брокера, за это придется платить комиссию. Нужно также быть готовым к в три раза более высоким рискам.

В начале 2019 года мы писали про инвестиционные возможности, которые появились на долговом рынке США с изменением настроений по поводу ставки ФРС США. Среди них была покупка ETF $IEF — финансового инструмента, который позволяет косвенно инвестировать в казначейские облигации США со сроком погашения от 7 до 10 лет.

Сегодня рассматриваем более длинные облигации с аргументами, похожими на те, которые были причинами покупки $IEF:

Тренд на рынке акций остается неопределенным. Условия для новых продаж акций до сих пор не сформированы. Новые покупки акций также не выглядят как лучшая инвестиционная возможность, особенно после безоткатного роста фондовых индексов более чем на +20% с начала 2019 г.

Рынок фьючерсов на ставку ФРС США показывает, что американский регулятор, скорее всего, не будет повышать процентные ставки в течение 2019 г. В такой ситуации инструменты, чувствительные к повышению процентных ставок, могут оказаться гораздо сильнее рынка акций — не падать при его росте и расти при его падении.

Облигации работают как защитный актив, когда на рынке присутствует неопределенность и монетарные власти не повышают процентные ставки.

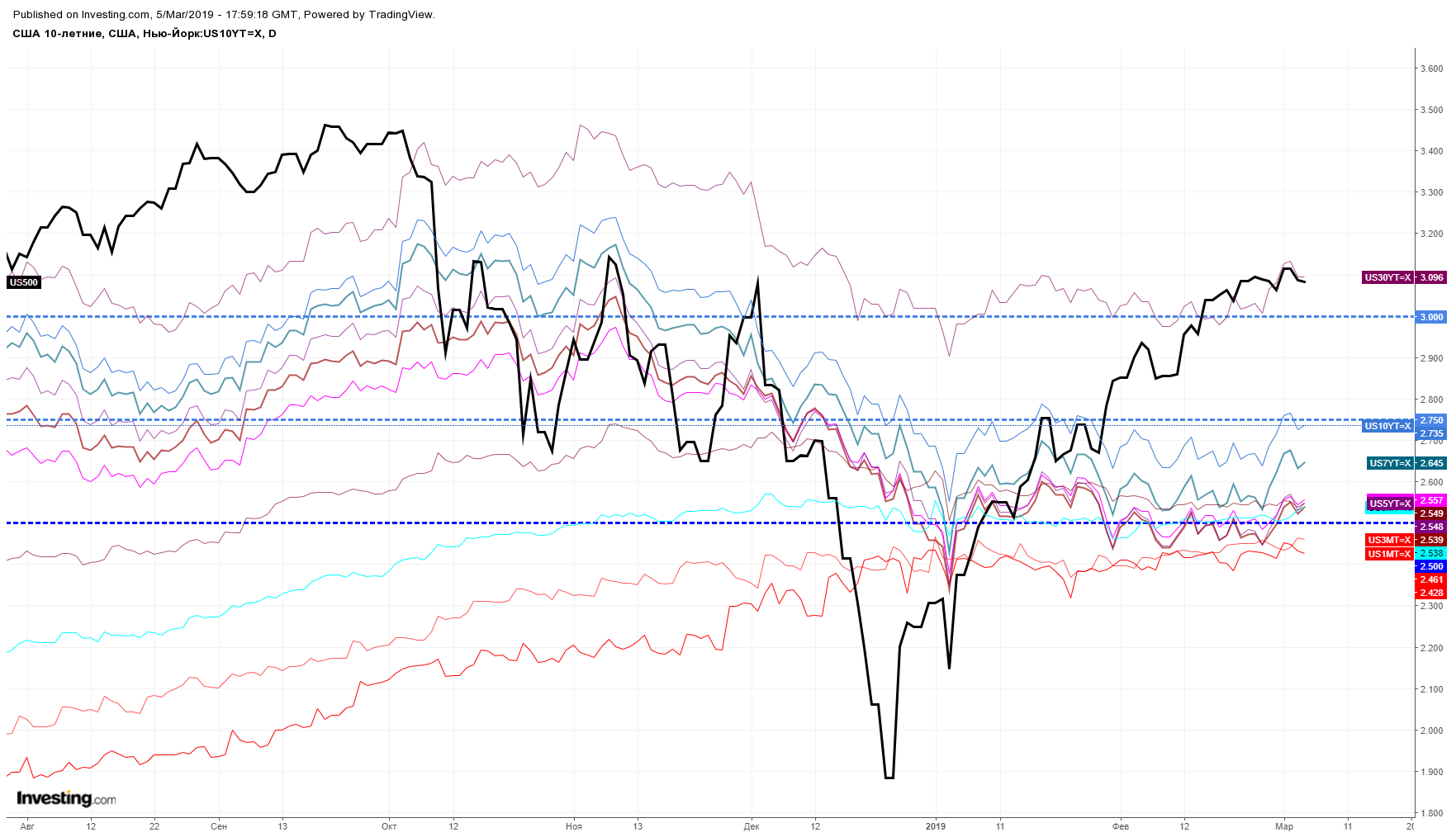

Длинные бонды имеют преимущество перед короткими при инвертировании кривой доходностей. Их доходности остаются относительно низкими, а цена — высокой. Другими словами, длинные облигации лучше защищены от падения при гипотетических повышениях ставки и растут не хуже коротких при ее понижении (см. левый график — динамика ETF $TLT и эффективной процентной ставки ФРС США в 2004-2019 гг.). Инвертирование кривой еще не произошло, но к нему стремится рынок (см. правый график — rривые доходностей государственных облигаций США и индекс S&P500).

Технический анализ (торговый план)

Технический анализ и торговый план по iShares 20+ Year Treasury Bond ETF ($TLT). Источник: TradingView

В Соединенных Штатах было 11 экономических спадов после окончания второй мировой войны. Всем, кроме двух, предшествовал большой спад на рынке жилья. За этим фактом стоит фундаментальная роль сектора жилого строительства в бизнес-цикле. Репортер Конор Догерти рассказал The New York Times, что происходит с американским рынком жилья сейчас и почему оно не станет причиной рецессии. Переводим его статью.

Окажутся США в рецессии в этом году, или же нет, но жилье не будет тому причиной. Этот сектор и так уже находится в глубоком упадке и не сможет утянуть экономику ещё ниже.

Эдвард Лимер, профессор экономики в Калифорнийском университете в Лос-Анджелесе:

«Сектор жилья не в том состоянии, чтобы обрушить нашу экономику.»

А вот насколько упадочный сектор недвижимости затормозит общее восстановление — уже другой вопрос. Продажи жилья и цены были вялыми в условиях роста процентных ставок. Тем не менее, темпы строительства и отложенный спрос со стороны молодежи указывают на то, что сектор должен как минимум оставаться стабильным в условиях неопределенности в других сферах экономики.

Так почему сектор недвижимости так часто оказывается в центре внимания и вызывает беспокойство? Тем более что остальные отрасли экономики дают не меньше поводов обратить на себя взгляд. Тому есть несколько причин.

Сектор жилья изменчивее остальных — в том числе более крупных

На сектор жилья не приходится значительная часть экономики, но его роль в рецессии огромна, поскольку этот сектор цикличен и чувствителен к процентным ставкам. Недвижимость — важный фактор, определяющий направление экономического цикла, поскольку, в отличие от многих других секторов, оно очень изменчиво. Жилье обеспечивает всего 3% экономического производства во время рецессии и примерно вдвое больше во время подъема.

Другие сферы экономики намного крупнее, но они не так сильно меняются от подъема до спада. Например, государственные расходы на протяжении десятилетий колебались между 17 и 20 процентами в общей доле экономики. В обоих случаях разница между подъемом и спадом примерно в 3 процентных пункта, но доля государственного сектора в экономике куда больше. Иными словами, жилищный сектор «бьет» куда сильнее, чем весит.

На жилье никогда не приходилось более 7% от общего объема производства. Тем не менее, согласно докладу Эдварда Лимера 2007 года под названием «Жилой сектор и есть бизнес-цикл», в среднем на него приходилось около четверти слабости в периоды рецессий со времен второй мировой войны.

Вторым после жилья сектором по важности для спадов является сектор потребительских товаров, в особенности дорогих или долго служащих — таких как автомобили, мебель и бытовая техника. Они часто связаны с процветанием рынка жилья, потому что люди обычно закупают много новой техники и других вещей в новый дом.

На этот раз сектор жилья не правит экономикой

Жилье обычно составляет большую часть квартальных колебаний ВВП. Но в последнее время роль этого сектора становится все слабее.

Иногда у спада другие причины, но они лишь подчеркивают роль жилья в экономическом цикле. Спад 1953 года последовал за сокращением государственных расходов после войны в Корее, а спад 2001 года был вызван снижением деловых расходов после того, как лопнул «пузырь» доткомов. Оба были относительно короткими и мелкими — рецессия 2001 года была наименее серьезной со времен Второй мировой войны — отчасти потому, что инвестиции в жилье оставались стабильными.

Последний кризис, с 2007 по 2009 год, стал одним из ярких примеров ведущей роли жилья в условиях спада. Недавний отчет Федерального резервного банка Сент-Луиса показал, что на строительный сектор пришлось чуть более трети сокращения производства в ходе прошлой рецессии. А также около половины потерь рабочих мест, включая увольнения в смежных отраслях.

Как выглядит сектор жилья сейчас? Противоречиво, но наиболее важные для экономического роста пункты самые стабильные. В конце прошлого года многих покупателей жилья отпугнули повышение цен и рост процентных ставок. Цены в районе Далласа, который включает в себя город Плейно (один из самых безопасных городов в США по утверждению журнала Forbes на 2011 год) , на 76% выше, чем в 2012 году.

Цены обескураживают покупателей

Если судить по объемам продаж и ценам, жилищный сектор находится в опасном положении. По данным Национальной ассоциации риэлторов, в декабре продажи домов на вторичном рынке жилья упали примерно на 10% по сравнению с прошлым годом. Ассоциация винит в этом рост цен и процентных ставок, а также недостаток предложения — у покупателей почти нет выбора. Основная проблема заключается в том, что, хотя количество рабочих мест увеличивается, рост заработной платы не поспевает за ростом цен на недвижимость.

Цены выросли настолько быстро, что даже дома на рынках, которые ранее считались доступными, теперь уже многим не по карману. Цены на жилье выросли примерно на 50% с 2012 года, и на многих прежде дешевых рынках они взлетели куда быстрее, чем на дорогих. В Финиксе цены на жилье выросли вдвое с 2012 года без учета инфляции. Денверский рынок вырос на 90%, Атланта — на 84%, Нэшвилл — на 78%, а Даллас — на 76%.

Если люди не могут позволить себе дом в Техасе, то где вообще смогут? Многие покупатели побоялись покупать жилье из-за резкого роста цен в сочетании с увеличением процентных ставок, которые делают ежемесячные платежи еще более дорогими. Часть этого спроса, похоже, вернулась в начале 2019 г., после того как процентные ставки упали примерно до уровня прошлого года.

Тем не менее, непроданные дома остаются на рынке все дольше, снижение цен становится все более распространенным явлением, а у ряда застройщиков прошли массовые увольнения. Перед недавним выступлением перед тысячью человек из жилищного сектора Джон Бернс, основатель John Burns Real Estate Consulting, попросил аудиторию сделать прогноз на год. Аудитория разделилась в своем мнении почти пополам. Одни считали, что в будущем их ждет снижение цен и соответственный рост продаж жилья. Другие были уверены, что стабильный подъем цен и никому не нужные дорогие новостройки никуда не денутся.

Джон Бернс, основатель John Burns Real Estate Consulting:

«Сейчас все очень осторожны.»

Все это звучит очень пессимистично — но для тех, кто не пытается продать дом или занимается продажей недвижимости, все не так плохо, как кажется. Общее количество новых домов выросло в январе более чем вдвое по сравнению с минимумом эпохи рецессии, но показатель все еще значительно ниже долгосрочного среднего.

Строители не так оптимистичны, как раньше

Когда экономисты говорят о спаде в секторе жилья, они в основном имеют в виду строительство, а не цены на жилье. Большая часть вклада отрасли в годовой ВВП заключается в капиталовложениях в жилую недвижимость. Эта категория почти полностью состоит из строительства домов на одну семью, жилых домов и кондоминиумов, а также из небольшого числа пристроек и ремонта домов.

Повышение цен на жилье улучшает экономику небольшими, но важными способами. Например, заставляет людей чувствовать себя богаче и увеличивает капитал, который владельцы могут использовать и тратить в других местах. Но увеличение расходов людей, чувствующих себя более богатыми, далеко не так важно, как темпы продаж домов и объемы строительства. И те, и другие создают много рабочих мест — для агентов по недвижимости и ипотечных брокеров, а также архитекторов, строителей, электриков, сантехников и остальных людей, занятых проектировкой и строительством.

Какое еще восстановление?

Строительство домов на одну семью не вернулось к предкризисному уровню. Строительство квартир и кондоминиумов также не удовлетворило запросы потребителей.

Если объемы покупки домов постепенно становятся все меньше и меньше, то сектор строительства буквально вымирает. В январе общий объем возведения новостроек вырос на 1,2 млн г/г. Это в два с лишним раза больше, чем во времена рецессии, когда показатель был менее 500 тыс. Но все же значительно ниже среднего уровня в 1,5 млн, установленного в период с 1990 года до спада жилищной сферы. Несмотря на увеличение численности населения, в области строительства наблюдается явный кризис.

Совершенно очевидно, что потребность в новом жилье имеется, но строители не удовлетворяют этот спрос. Почему? Этот вопрос не из простых.

Во время конференц-звонков, основной темой которых является объявление доходов, такие компании как D.R.Norton и PulteGroup говорят то же, что и все агенты по недвижимости: покупателей отпугивают высокие цены и подвижные процентные ставки. Многие строительные компании также винят в бедах местные нормативные акты, затрудняющие возведение новостроек в плотно застроенных кварталах. Особенно трудно заниматься строительством жилищ в районах близ промышленных предприятий. Также упоминаются высокие затраты на рабочий персонал при ограниченном рынке труда.

Общий вывод по всем этим заявлениям таков — строители не могут возводить дома, подходящие потребителям по месту расположения и ценам, а потому вообще почти ничего не строят.

Наибольший спрос на жилье приходится на нижний сегмент рынка, от которого труднее всего получить хорошую прибыль. Однако некоторые строители заявляли, что они переходят с крупных заказов на приобретение небольших земельных участков и возведение маленьких домов. В некоторых ситуациях это может повысить темп строительства, а в некоторых — нет.

В результате на совокупную стоимость строительства жилых помещений пришлось только 3,9% экономики в третьем квартале, что снизило общий объем производства в течение трех кварталов.

Другими словами: жилищный сектор уже находится в рецессии. В будущем, скорее всего, ситуация не изменится ни в лучшую, ни в худшую сторону.

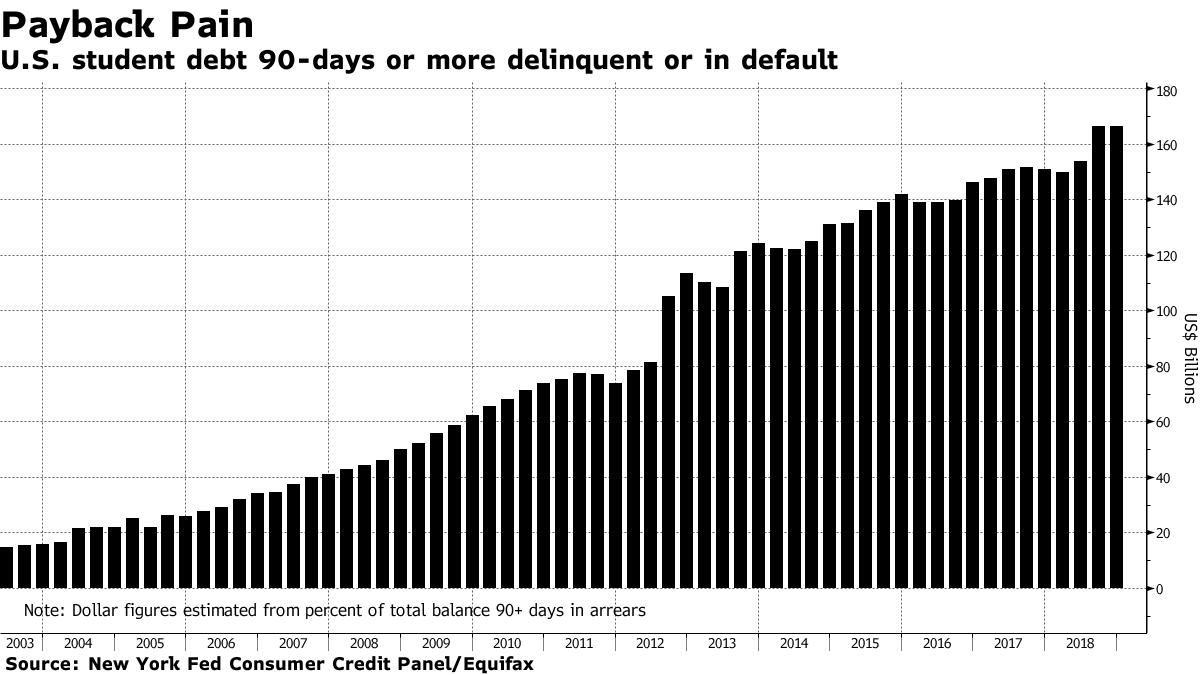

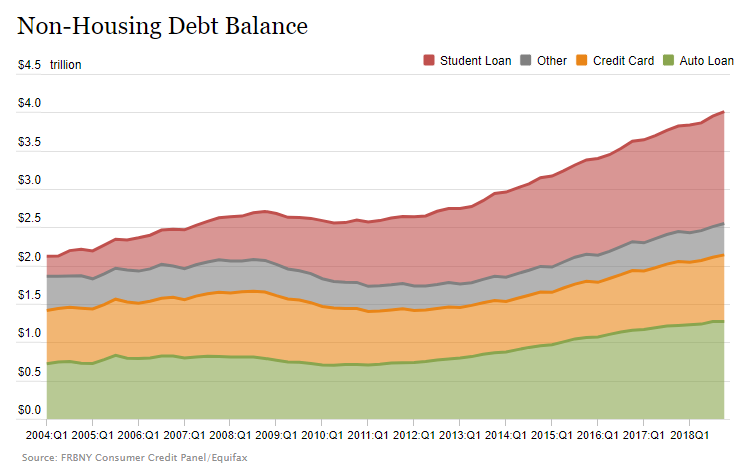

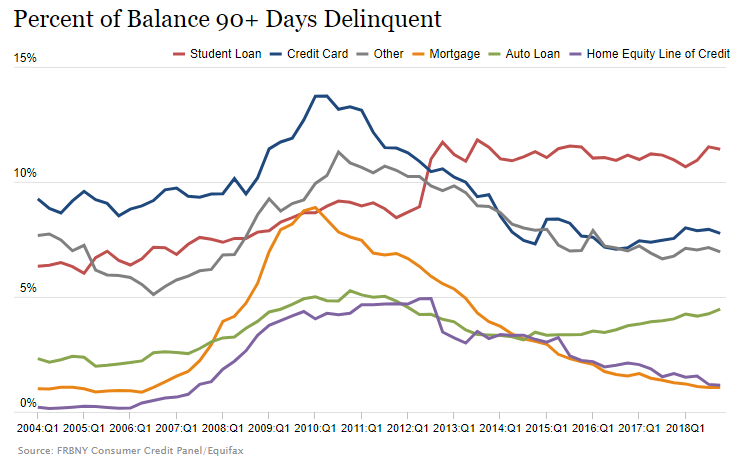

Общий объем образовательных кредитов в США в четвертом квартале 2018 г. равнялся $1,46 трлн, или 7,5% ВВП США. Это второй по величине тип долга в США после ипотеки, объем которой $9,54 трлн. И первый по величине серьезной просрочки (более 90 дней): ее объем $166,4 млрд — 11,4% студенческих долгов.

Рынок студенческих кредитов за последние 15 лет увеличился более чем в 8 раз. Некоторые аналитики называют их «второй ипотекой» — перед кризисом 2008 года резко вырос объем ипотечных долгов, и схлопывание этого пузыря спровоцировало рецессию.

Почему увеличивается долг и растет доля просрочки?

Общий объем студенческих долгов и просрочка увеличивается по трем основным причинам.

Растет стоимость образования. Высшее образование в США дорожает быстрее, чем в среднем товары и услуги по стране. По данным Bloomberg, с 2006 по 2017 г. американский индекс потребительских цен вырос на 21%. За это же время плата за колледж в среднем поднялась на 63%, за общежития — на 51%, а за учебники — на 88%.

#справка Удорожание высшего образования замедляется — за 2018 год стоимость четырехлетнего обучения в среднем выросла лишь на 3,1%. Это рекордно низкий уровень, однако он все еще выше инфляции

Темпы роста стоимости высшего образования в США. Источник: Bloomberg

Возможность списания кредита. Если заемщик сделал определенное количество платежей по студенческому долгу, оставшуюся задолженность можно списать. Сумма сделанных выплат при этом может быть минимальной.

Многие этим пользуются — из 500 студентов, опрошенных порталом LendEDU в феврале 2017 г., 49,8% надеялась на списание. Кредиты таких заемщиков остаются значительными вплоть до списания. Поскольку ежегодно появляются новые заемщики, а старые кредиты выплачивают медленно, общая сумма долга растет.

Небросовестность заемщиков. Многие из опрошенных LendEDU студентов тратили образовательные займы не по назначению, в том числе не на предметы первой необходимости. Излишние траты усложняют выплаты по долгу.

Доля респондентов, которые тратили образовательный кредит на другие цели. Источник: LendEDU

Как студенческие кредиты влияют на экономику?

По данным NerdWallet, в первом квартале 2018 года 92,35% образовательных кредитов в США были выданы государством. Поэтому просрочка по ним не сильно влияет на банковскую систему страны.

Ира Джерси, аналитик по процентным ставкам Bloomberg Intelligence:

«Поскольку большинство займов финансируется правительством, они, вероятно, не нанесут ущерба экономике, как это было в 2007 году по ипотечному долгу. Но в конечном итоге невозврат кредитов означает увеличение федерального дефицита.»

Однако увеличение студенческих долгов косвенно влияет на экономику — сдерживает спрос заемщиков на товары и услуги. Социологические исследования называют необходимость обслуживать эти кредиты одной из причин, почему миллениалы откладывают создание семьи и покупку дома.

«Можно заметить долгосрочный негативный эффект образовательных кредитов на людей, которые не могут их выплатить. Страдает их кредитный рейтинг и вообще экономическая жизнь. Продолжение увеличения студенческого долга сдерживает экономический рост.»

Высокая доля просрочки также может говорить о слишком низких зарплатах у выпускников по сравнению с суммой образовательного долга. По данным LendEDU,

средняя годовая зарплата выпускников в США с 0–5 годами опыта составляет $49,4 тыс.,

средний долг после окончания колледжа равнялся $20,4 тыс.

То есть кредит составляет около 40% дохода выпускника. При этом «премия за образование» — разница в доходах и совокупном благосостоянии посещавших и не посещавших колледж — падает. В будущем эта динамика может повлиять на выбор школьников получать высшее образование, или нет — от этого будет зависеть структура рынка труда.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«В абсолютном выражении рынок студенческого кредитования в США растет, как и ВВП. Но процент просрочек по этому долгу относительно стабилен с 2015 года — нет каких-то ярко выраженных тенденций к росту.

Выдает их государство, то есть нагрузка с банковской системы абсолютно снимается. Поэтому серьезной угрозы для экономики США в плане кредитных рисков эта ситуация пока не несет — невозврат кредитов не вызовет за собой цепочку банкротств. Государство может напечатать еще денег для этого рынка и списать долги.

Более того, рынок труда в США сейчас сильный, активно создаются рабочие места. То есть будущие выпускники, выходя на рынок, должны найти себе рабочее место с подходящей зарплатой. В такой ситуации большинство заемщиков смогут вернуть кредит, если захотят.

Отмечу, что здесь есть несколько негативных моментов.

Рост ставок. В США процентные ставки сильно выросли, и кредиты сейчас и три года назад — это разные вещи. Долги стали более дорогими для заемщиков, и их сложнее вернуть.

Влияние на спрос. В экономике США потребители очень активно используют кредиты. Поэтому подрыв кредитной истории выпускников из-за просрочки может привести к выпадению спроса на товары и услуги в будущем.

Проблемы в случае спада. Сейчас бизнес-цикл находится в завершающей фазе роста. Когда он развернется и перейдет к падению, предприниматели, которые понабирали несколько лет назад кредитов и расширились, поймут, что спрос слишком маленький, и начнут сокращать рабочие места. Это будет ударом по студентам с кредитами — для них может не оказаться работы.

Сегодня безработица на исторических минимумах — это как раз один из индикаторов, что достигнут предел роста. И то, что сейчас выглядит чем-то не особо угрожающим экономике США, в перспективе может стать точкой напряжения.»

Корпорация Air Products and Chemicals, Inc. производит атмосферные газы, включая кислород, азот, аргон, водород, гелий, углекислый, угарный, синтетический и специализированные газы.

Компания также изготавливает оборудование для производства, обработки и транспортировки газов. Оно используется в различных отраслях промышленности, в том числе химической, газификации, металлургии, электронике, магнитно-резонансная томографии и энергетике.

Air Products and Chemicals, Inc. была основана в 1940 г. и базируется в Аллентауне, Пенсильвания.

Показатели акции Air Products and Chemicals ($APD). Источник: Yahoo Finance

Фундаментальная характеристика идеи

Сейчас на широком рынке акций неопределенный тренд. В таких условиях особый интерес вызывают акции с хорошей дивидендной доходностью.

Дивиденды Air Products and Chemicals стабильно растут на фоне постоянного улучшения его финансового состояния:

устойчивого роста денежных средств и их эквивалентов,

сокращающегося долга в структуре капитала,

высоких относительных показателях эффективности функционирования бизнеса и отдачи на капитал.

В комментариях к финансовой отчетности руководство компании сообщило, что увеличивает размер квартальных дивидендов — на 5%, до $1,16 на акцию. Это 37 раз, когда руководители повышают дивиденды по акциям Air Products and Chemicals. Ожидаемая годовая дивидендная доходность акций $APD составляет 2,56%, экс-дивидендная дата — 29 марта 2019 г.

В первом квартале финансового 2019 года корпорация заработала более высокую прибыль на акцию, чем за аналогичный период предыдущего года — $1,57 против $0,7.

В 2019 г. руководство Air Products and Chemicals, Inc. планирует направить на капитальные затраты примерно $2,4 млрд. При этом по итогам года руководство компании ожидает заработать прибыль на акцию в диапазоне $8,05-8,30 — примерно на 10% выше, чем в 2018 г.

Компания стоит сравнительно дешево по финансовым мультипликаторам и DCF модели. По среднему прогнозу 20 аналитиков, цена акции Air Products and Chemicals имеет 5% потенциал роста от текущих уровней.

Технический анализ (торговый план)

Технический анализ акции и торговый план по акции Air Products and Chemicals, Inc. ($APD). Источник: TradingView

JD.com, Inc. — технологическая компания в сфере электронной коммерции. Направление бизнеса JD:

JD Mall — продажа электроники и товаров общего назначения, включая аудио, видео продукцию и книги;

New Business — рекламные, логистические и технологические услуги, страхование, продажа товаров из офлайн-магазинов и развитие бизнеса за рубежом.

Компания была основана 18 июня 1998 года. Штаб-квартира JD.com находится в Пекине, Китай.

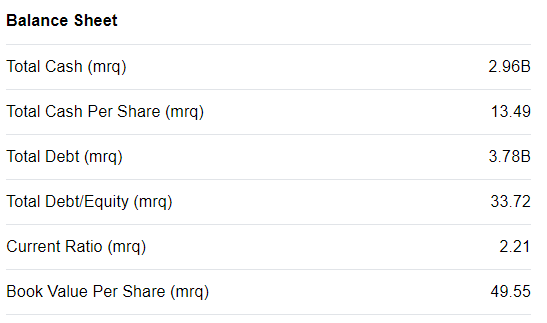

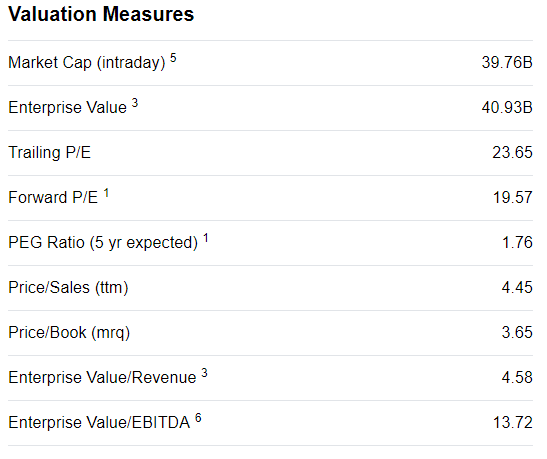

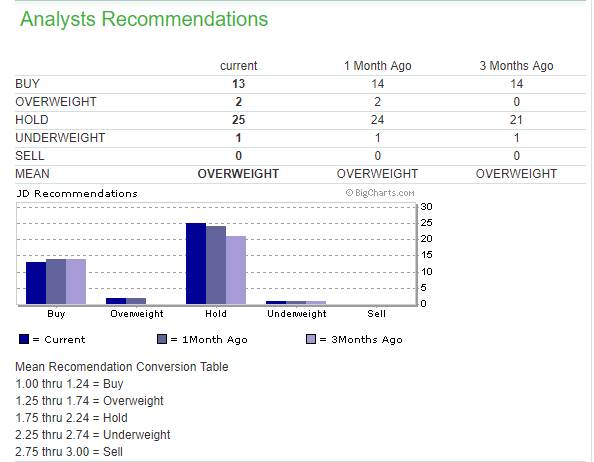

Ключевые показатели акции:

Ключевые показатели акции JD.com ($JD). Источник: Yahoo Finance

Фундаментальная характеристика идеи

Рентабельность JD в прошлом году была неравномерной из-за агрессивных инвестиций в онлайн-рынок и логистическую сеть. JD считает, что эти инвестиции включают разработку автономных роботов и беспилотных летательных аппаратов, окупятся и увеличат прибыль в долгосрочной перспективе.

В декабре 2018 г. совет директоров JD принял решении о выкупе акций компании с рынка. Он будет происходить в течение 2019 года, запланированная общая сумма выкупа — $1 млрд. Это также может подтолкнуть акции к росту.

Дополнительным стимулом для роста китайских акций может стать завершение торговой войны между США и КНР. Торговое соглашение страны должны заключить до марта 2019 г.

Технический анализ (торговый план)

За ноябрь—декабрь 2018 года на графике JD образовалась формация «двойное дно». С тех пор цена акции выросла более чем на 20%. С начала 2019 г. на графике формируются два локальных симметричных «флага», которые подтверждает «двойное дно» и увеличивает вероятность пробития цены вверх.

График среднесрочного (50-дневного) скользящего среднего значения пересек график долгосрочного (100 дней). Это также сигнализирует о возможном развороте нисходящего тренда.

Первая цель по росту данной акции — около $28,90, после чего возможен рост до $32,50. В долгосрочной перспективе стоимость бумаги может увеличиться до максимумов 2017-2018 годов.

Технический анализ акции и торговый план по акции JD.com ($JD). Источник: Trading View

4 февраля Alphabet — материнская компания Google — опубликовала отчетность за четвертый квартал 2018 года. Выручка холдинга оказалось максимальной — $39,276 млрд, однако в первые часы после выхода отчетности бумаги Alphabet упали в цене на 2,9%.

Бизнес Alphabet состоит из двух больших сегментов:

Google — основные платформы и сервисы компании, в том числе поисковик, операционная система Android, браузер Chrome, почтовый сервис Gmail, видеохостинг YouTube. Этот сегмент зарабатывает на

рекламе,

продаже гаджетов,

покупках контента третьих компаний в приложении Google Play,

подписках на собственные платные сервисы компании.

Почему инвесторы продавали акции Alphabet после выхода отчетности?

Маржа прибыли компании — отношение прибыли к выручке — снизилась за год с 24% до 21%. Показатель упал в том числе потому, что на рынке рекламы — основном источнике средств Alphabet — усиливается конкуренция.

Google привлекает почти 40% суммарных расходов американских компаний на онлайн-рекламу, однако доля корпорации падает. Доходы от рекламы за четвертый квартал 2018 г. выросли на 19,9% г/г — слабее общей выручки, которая увеличилась на 21,5%. По прогнозам eMarketer, в 2019 году доля Alphabet в расходах рекламодателей продолжит снижаться.

При этом растущие источники рекламного трафика — например, на YouTube — подразумевают, что доходы от рекламодателей делятся между Google и создателями контента. Поэтому они менее прибыльны, чем традиционная реклама в поисковике.

Alphabet приходится больше инвестировать в другие направления деятельности, особенно облачные технологии и производство гаджетов. В будущем их доходность может увеличиться, но пока холдинг наращивает капитальные затраты.

«Наши инвестиции в Google и другие направления охватывают широкий спектр отраслей. Они могут быть связаны со значительными рисками и неопределенностями, включая отвлечение руководства от нашего рекламного бизнеса.

Эти направления или стратегии могут быть коммерчески нецелесообразными в течение неопределенного периода времени или вообще могут не стать достаточно доходными.»

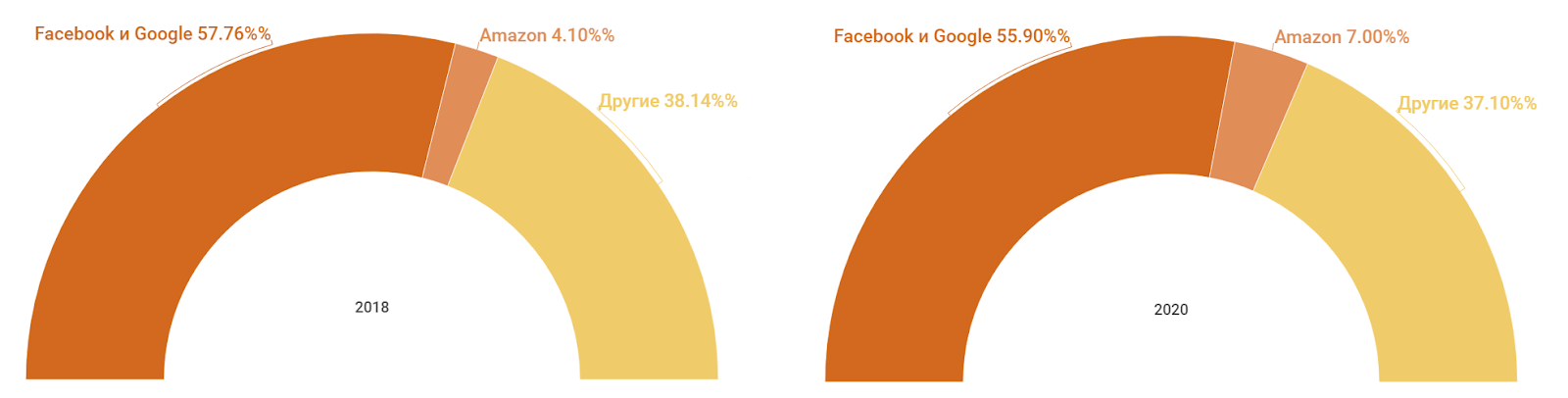

В 2018 году третье место по доле инвестиций в цифровую рекламу в США занял Amazon. «Прочие» доходы онлайн-ритейлера, которые в основном складываются из выручки от рекламы, в четвертом квартале 2018 года выросли на 95% г/г. По подсчетам Morgan Stanley, рекламный бизнес Amazon стоит около $125 млрд — для сравнения: это больше, чем капитализация IBM.

Доли крупнейших игроков на американском рынке онлайн-рекламы. Источник: eMarketer

Влияние Amazon усиливается, благодаря

данным о предпочтениях покупателей и их персональной информации — они позволяют точнее настраивать рекламу;

большому количеству сервисов — Amazon в том числе размещает объявления на сайте магазина и упаковке товаров, встраивает их в телепередачи и фильмы в Amazon Prime, воспроизводит при помощи голосового помощника;

появлению Amazon Attribution — инструменту для рекламодателей, показывающему в том числе процент просмотревших объявление, добавивших товар в корзину и купивших его.

Какие перспективы у рынка интернет-рекламы в целом?

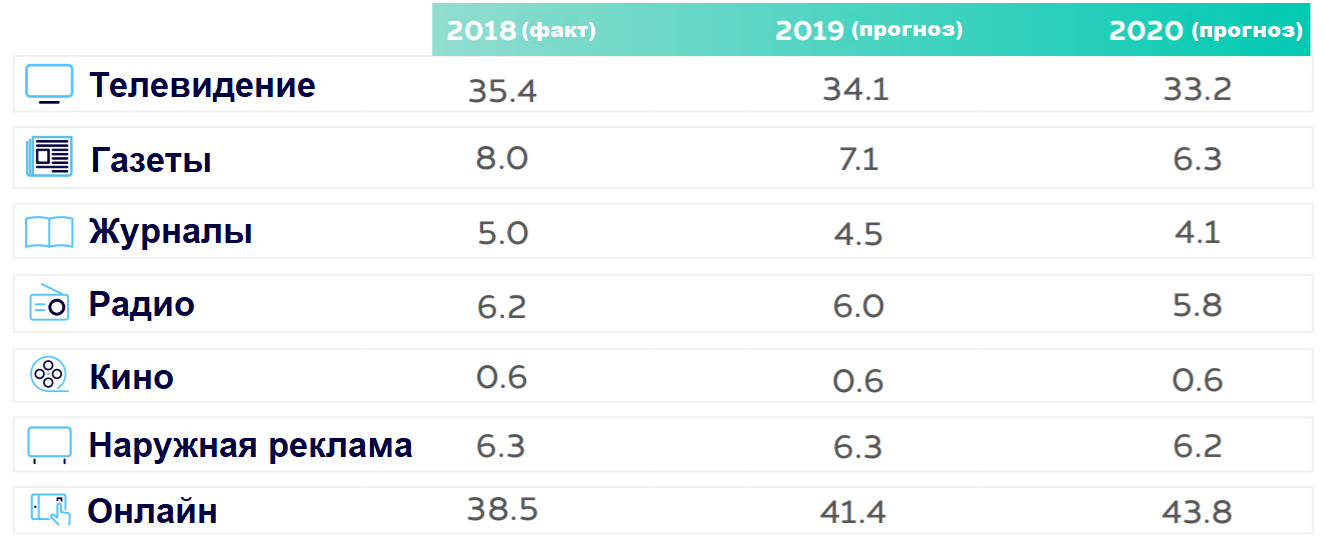

По оценкам коммуникационного холдинга Dentsu Aegis Network, в 2018 году рекламодатели потратили 38,5% бюджета на онлайн-рекламу. В 2019 году экспансия интернет-рекламы продолжится — мировые расходы на нее вырастут на 12%, до $254 млрд. Рекламный рынок в целом вырастет слабее — на 3,8%, поэтому доля цифровой рекламы увеличится.

Доля мировых расходов на различные каналы рекламы. Источник: Dentsu Aegis Network

Для компаний, продающих интернет-рекламу, увеличение расходов на нее — стимул усиливать конкуренцию. Пока Alphabet и Facebook остаются лидерами на рынке, но, как показывает кейс Amazon, у их руководителей и инвесторов есть поводы волноваться.

Присвоенные рейтинги — нижняя инвестиционная ступень по шкале Moody’s. Теперь все три крупнейших международных рейтинговых агентства — Moody’s, Standard & Poor’s (S&P) и Fitch — считают российский госдолг достаточно надежным для инвестиций.

Долгосрочные кредитные рейтинги РФ от Moody’s, Standard & Poor’s и Fitch. Источник: Trading Economics

О чем говорит кредитный рейтинг?

Рейтинг отражает финансовое положение государства. Moody’s, S&P, Fitch и другие агентства выставляют его, анализируя текущую задолженность и оценивая будущие доходы стран.

Рейтинг показывает рынку, стоит ли инвестировать в ценные бумаги страны. Логика следующая: чем ниже рейтинг, тем выше риски. Основной риск — это вероятность, что государство не справится со своими финансовыми обязательствами. Если рейтинговые агентства считают, что вложения в какую-то страну очень ненадежны и подходят только спекулянтам, они присваивают ей «мусорный» рейтинг — ниже инвестиционной ступени.

При этом инвесторы готовы принимать на себя больший риск, если получают более высокую доходность. Поэтому для государства низкий кредитный рейтинг означает увеличение расходов на обслуживание долга.

#подробнее О кредитных рейтингах и других факторах, влияющих на рынок гособлигаций, в блоге DTI Algorithmic

Когда и почему рейтинг РФ понизили?

S&P снизило рейтинг России до мусорного уровня в 2014 году, Moody’s — в 2015 г. Fitch также ухудшило оценку РФ в 2015 г., однако оставило ее на нижней инвестиционной ступени.

Агентства изменили оценку российской экономики на фоне

обвала цен на нефть,

введения США и Евросоюзом санкций против российских физлиц, компаний и госструктур за «вмешательство в выборы, агрессию в Украине и в Крыму»,

ухода инвесторов из российских активов.

Как менялись кредитные рейтинги России в 2004–2015 гг. Источник: РБК

Почему сейчас рейтинг подняли?

Moody’s считает, что уязвимость России к внешним шокам, включая санкции, уменьшилась:

Профицит счета текущих операций увеличился. По данным Банка России, профицит счета текущих операций РФ за 2018 г. стал максимальным — $114,9 млрд. Он вырос в основном за счет торговли — за год экспорт увеличился на 30% благодаря высоким ценам на нефть, импорт расширился только на 4,5%. То есть пока государство зарабатывает на зарубежных операциях.

#справка По предварительной оценке Минфина РФ, в январе 2019 года федеральный бюджет также был исполнен с профицитом — в 3,7% ВВП

Валютные резервы РФ покрывают более 80% внешнего долга страны. Резервы выросли на 7% за 2018 г., благодаря бюджетному правилу. По нему, деньги от продажи нефти по цене выше $40 идут на пополнение резервов. Даже если доходы России снизятся, у государства будет запас средств для выплат по обязательствам.

Агентство предупредило, что может снова понизить рейтинги России, если

показатели госбюджета или госдолга страны ухудшатся,

банковская система не сможет предоставлять кредитование государству или компаниям,

возникнет негативный внешний шок — например, США ужесточат санкции сильнее ожидаемого.

В 2018 году в США представили несколько законопроектов о санкциях — за вмешательство в американские выборы, ситуацию на Украине, применение химического оружия и хакерские атаки. Их могут рассмотреть в 2019 г.

13 февраля в Конгресс США внесли новый законопроект — «Акт о защите американской безопасности от кремлевской агрессии» (Defending American Security from Kremlin Aggression Act, DASKA). Он предусматривает введение мер за «вмешательство в демократию за рубежом и агрессию на Украине», в том числе:

санкции против российских банков, которые «поддерживают усилия России по подрыву иностранных демократических институтов»,

санкции за инвестиции в российские СПГ-проекты за рубежом, нефтедобычу в РФ и государственные энергетические проекты вне России,

санкции против российского госдолга — запрет на его покупку американскими инвесторами,

санкции против киберсектора РФ,

санкции против российских политиков, олигархов, их семей и других лиц, которые «поддерживают незаконные и коррупционные действия, прямо или косвенно, от имени Владимира Путина».

Чтобы этот законопроект приняли, его должны одобрить Конгресс и президент США. Он предусматривает более жесткие санкции, чем предыдущие, поэтому может спровоцировать понижение кредитного рейтинга России.

Что означает повышение рейтинга для экономики России?

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Повышение рейтинга до инвестиционного уровня — логичный шаг, Moody’s улучшало прогнозы по РФ. Российские власти очень серьезно подготовились к любым санкциям, и, как мне кажется, вообще переориентировали экономику на внутренние ресурсы. РФ входит в топ-5 стран с наименьшим уровнем госдолга к ВВП, потому что иностранные инвесторы вышли из российских гособлигаций.

При этом у ЦБ большой уровень резервов, то есть с обслуживанием внешних долгов у России, скорее всего, проблем не будет — но могут быть проблемы с привлечением новых займов.

Улучшение рейтинговой оценки важно для многих фондов и других крупных игроков. В их декларациях это обязательная формальная галочка — благодаря рейтингу на инвестиционной ступени они могут себе позволить вкладываться в Россию. Плюс могут быть пересмотрены некоторые фондовые индексы развивающихся рынков. Туда могут включить какие-то российские бумаги, финансовые и нефинансовые, рейтинг которых тоже повысили.

Однако это уже третье крупное агентство из трех, которое установило рейтинг России на инвестиционном уровне, поэтому реакция рынка не очень сильная. Глобально новость хорошая, но запоздалая. Многие инвесторы больше ориентируются на рейтинг S&P, которое год назад повысило оценку по России. Интересно, что после хороших объявлений S&P рынок обычно реагирует негативно — все фиксируют прибыль, продают на фактах. После новостей от Moody’s такого, как правило, нет.

Гораздо более серьезным позитивом для рубля будет, например, если американские власти откажутся от санкций. Но предыдущие действия США не дают на это рассчитывать. Наоборот, они могут ввести более серьезные ограничения. На информацию о новом законопроекте о санкциях рубль уже отреагировал сильнее, чем на повышение рейтинга.

Отмечу, что, на мой взгляд, гораздо важнее для рынка не новости, а потоки капитала на международном финансовом рынке. В последнее время санкции и прочие негативные новости приходят на наш рынок «в нужный момент» — когда все остальные развивающиеся рынки начинает трясти. Сейчас уже видно, что большинство развивающихся валют начали ослабляться против доллара США.

Рубль, как обычно, начал движение позже других валют развивающихся рынков. Отчасти это связано с бюджетным правилом, в зоне 65–66 доллар начинают покупать крупные участники валютного рынка — банки и ЦБ для Минфина. То есть эта зона создает запас прочности — поддержку — для пары USDRUB. Этот запас сначала не дает рублю укрепляться сильнее других ЕМ-валют, а потом приводит к запоздалому ослаблению рубля относительно них.

Основной фактор, определяющий курс валют развивающихся рынков к доллару, — индекс доллара США. Сейчас он активно растет на фоне падения евро, фунт, иена и других резервных валют."