Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

В данной торговой рекомендации мы рассматриваем целую отрасль — Wireless Communications Services. Акцент на ней сделан по причине высоко вероятной близости рынка к началу рецессии, на которую нам указывает кривая доходностей рынка государственных облигаций США. Будучи защитным, сектор Telecommunications Services обычно показывает силу на конечной стадии бизнес-цикла и в течение всего периода замедления экономики.

К тому же в отрасли Wireless Communications Services происходит активное внедрение новой технологии высокоскоростного беспроводного интернета 5G internet. Это важный и мощный драйвер роста капитализации корпораций, которые успешно возглавят этот процесс.

Поэтому в данной инвестиционной идее мы подготовили выборку эмитентов, которые могут быть интересны с точки зрения диверсификации портфеля и тайминга. Безусловные лидеры отрасли — AT&T Inc ($T), T-Mobile US Inc ($TMUS) и Sprint Corporation ($S).

Нас заинтересовало обсуждаемое слияние корпораций T-Mobile US Inc ($TMUS) и Sprint Corporation ($S). Данная сделка может создать в США вторую по величине корпорацию (после AT&T Inc) в секторе Wireless Communications Services. Как следствие, при успешной реализации слияния увеличится и стоимость акционерного капитала вновь создаваемого бизнеса.

Предпочтение акции Sprint Corporation ($S) отдается потому, что в текущий момент она стоит существенно дешевле своих конкурентов по мультипликаторам Price/Revenue (TTM), P/S, P/B и EV/EBITDA, а также имеет наименьшую бету (0,5012) к индексу, что лучше всего позволяет диверсифицировать инвестиционный портфель.

Сравнение мультипликаторов компаний из отрасли Wireless Communications Services. Источник — Tradingview, таблица составлена автором

Технический анализ (торговый план)

В то время как широкий рынок акций рос в течение 2016-2017 гг., бумаги из сектора телекомов корректировались.

Коррекция бумаг из сектора телекомов в 2016-2017гг. Источник: TradingView

Примерно в середине 2018 г. акции $TMUS и $S приостановили снижение, а уже в конце 2018 — начале 2019 гг. на рынке акций сформировались среднесрочные ценовые базы, показывающие интерес покупателей. По нашим ожиданиям от этих накоплений после выхода очередных позитивных новостей продолжится восходящее движение по обеим акциям.

Ниже на рисунке представлен торговый план по акции Sprint Corporation:

С 1 февраля Amazon и другие иностранные интернет-ритейлеры не могут продавать в Индии товары подконтрольных компаний. Такими индийские власти считают продавцов, принадлежащих ритейлеру более чем на 25%.

Власти государства также запретили интернет-ритейлерам подталкивать продавцов реализовывать свои товары в Индии эксклюзивно через них. Такие соглашения возможны, но условия — например, по доставке — должны быть одинаковы для всех, с кем сотрудничает маркетплейс.

На кого это повлияло?

Из крупных иностранных интернет-ритейлеров свои товары в Индии продают Amazon и Flipkart, на 77% принадлежащий компании Walmart. Новые ограничения повлияют на обоих игроков:

Amazon частично владеет некоторыми производителями, в том числе Cloudtail India — крупнейшим продавцом на платформе — и Appario Retail. В январе 2019 г. косвенная доля Amazon в обеих компаниях составляла 49%. Ритейлер также продает в стране собственные товары, включая умные колонки — однако не напрямую, а через другие компании. Среди них есть продавцы, не принадлежащие Amazon, — на них регулирование не распространяется.

Пример: колонка Amazon, которую на платформе компании реализует Hariom Communication. Источник: Amazon.in

По данным Intelligencer, Amazon — эксклюзивный поставщик в Индии смартфонов Xiaomi, вторых по популярности в стране на июль 2018 г.

После вступления в силу нового регулирования Amazon снял с продажи товары Cloudtail и Appario. Более 300 тыс. позиций вернулись на сайт 7 февраля — Amazon сократил долю в Cloudtail до 24%. Ритейлер также уменьшит контроль над вторым крупным производителем.

«Более 4 тысяч малых и средних предприятий на нашем маркетплейсе позволяют покупателям выбрать что-либо онлайн. Мы по-прежнему планируем на долгий срок инвестировать в трансформацию торговли в Индии и создание множества прямых и косвенных рабочих мест.

Мы всегда действуем в соответствии с местным законодательством и по мере необходимости взаимодействуем с правительством, чтобы полностью понять правила и оставаться верными нашим принципам.»

Flipkart продает товары собственных брендов — бытовую технику MarQ, мебель Perfect Homes, электронику SmartBuy. Как и Amazon, Flipkart продает собственные товары через другие компании. По данным ETtech, ритейлер не их собственник, поэтому на продажи этой продукции регулирование не повлияет.

Ритейлер также эксклюзивно продает в Индии четвертые по популярности смартфоны Oppo, по данным Intelligencer.

Дирк Ван ден Берге, исполнительный вице-президент и региональный CEO Walmart Asia & Canada:

«Приверженность Walmart и Flipkart Индии является глубокой и долгосрочной. Несмотря на недавние изменения в правилах, мы по-прежнему с оптимизмом относимся к стране. Мы продолжим концентрироваться на обслуживании клиентов, обеспечении устойчивого экономического роста и выгод для страны — включая создание рабочих мест, поддержку малых предприятий и фермеров и увеличение экспорта из Индии на мировые рынки Walmart.»

К 2020 г., по подсчетам аналитической компании CRISIL Ratings, Amazon и Flipkart могут потерять до 40% выручки в Индии — $5 млрд суммарно. Для сравнения: общая выручка Amazon в 2018 г. составила $232,9, млрд, выручка Walmart — $500,3 млрд.

Сектор розничной торговли важен для Индии — он обеспечивает около 8% рабочих мест и 10% ВВП страны. В 2017 г. объем рынка равнялся $672 млрд, причем электронная торговля составляла только 3% от этой суммы.

Индийские власти хотят защитить местных производителей и традиционные магазины. По их мнению, Amazon и Walmart

занижают цены на товары и захватывают рынок,

предлагают особые условия производителям, чтобы те продавали товары через них, а не через небольшие магазины,

поглощают индийские компании и оказывают влияние на их цены.

Ашвани Махаджан, лидер политической и культурной индийской организации Swadeshi Jagran Manch:

«Я знаю владельца магазина в соседнем доме. Я знаю его семью. Я не знаю, кто такие Amazon и Flipkart. Для выживания этих двух компаний я не буду рисковать благосостоянием своей страны.»

#справка По оценкам президента Конфедерации торговцев Индии (CAIT), доходы малых предприятий страны уменьшились более чем в два раза за несколько лет из-за соперничества с американскими компаниями

В офлайн-сферах подобное регулирование — разделение платформ, предлагающих услуги и продающих товары, — применяется не только в Индии.

Лина Хан, юрист:

«Такое структурное разделение является ключевым принципом в политике США, охраняющей конкуренцию. Например, Конгресс в 1906 году принял закон, запрещающий железным дорогам перевозить принадлежащие им товары. Мы применили подобное правило к телевизионным сетям, операторам связи, банкам.

Есть веские основания для обсуждения, должно ли структурное разделение применяться к цифровым монополиям. Но назвать такое регулирование слишком вмешивающимся (в рынок) или экзотическим означает неправильно понимать нашу собственную успешную историю его применения.»

4 февраля Alphabet — материнская компания Google — опубликовала отчетность за четвертый квартал 2018 года. Выручка холдинга оказалось максимальной — $39,276 млрд, однако в первые часы после выхода отчетности бумаги Alphabet упали в цене на 2,9%.

Бизнес Alphabet состоит из двух больших сегментов:

Google — основные платформы и сервисы компании, в том числе поисковик, операционная система Android, браузер Chrome, почтовый сервис Gmail, видеохостинг YouTube. Этот сегмент зарабатывает на

рекламе,

продаже гаджетов,

покупках контента третьих компаний в приложении Google Play,

подписках на собственные платные сервисы компании.

Почему инвесторы продавали акции Alphabet после выхода отчетности?

Маржа прибыли компании — отношение прибыли к выручке — снизилась за год с 24% до 21%. Показатель упал в том числе потому, что на рынке рекламы — основном источнике средств Alphabet — усиливается конкуренция.

Google привлекает почти 40% суммарных расходов американских компаний на онлайн-рекламу, однако доля корпорации падает. Доходы от рекламы за четвертый квартал 2018 г. выросли на 19,9% г/г — слабее общей выручки, которая увеличилась на 21,5%. По прогнозам eMarketer, в 2019 году доля Alphabet в расходах рекламодателей продолжит снижаться.

При этом растущие источники рекламного трафика — например, на YouTube — подразумевают, что доходы от рекламодателей делятся между Google и создателями контента. Поэтому они менее прибыльны, чем традиционная реклама в поисковике.

Alphabet приходится больше инвестировать в другие направления деятельности, особенно облачные технологии и производство гаджетов. В будущем их доходность может увеличиться, но пока холдинг наращивает капитальные затраты.

«Наши инвестиции в Google и другие направления охватывают широкий спектр отраслей. Они могут быть связаны со значительными рисками и неопределенностями, включая отвлечение руководства от нашего рекламного бизнеса.

Эти направления или стратегии могут быть коммерчески нецелесообразными в течение неопределенного периода времени или вообще могут не стать достаточно доходными.»

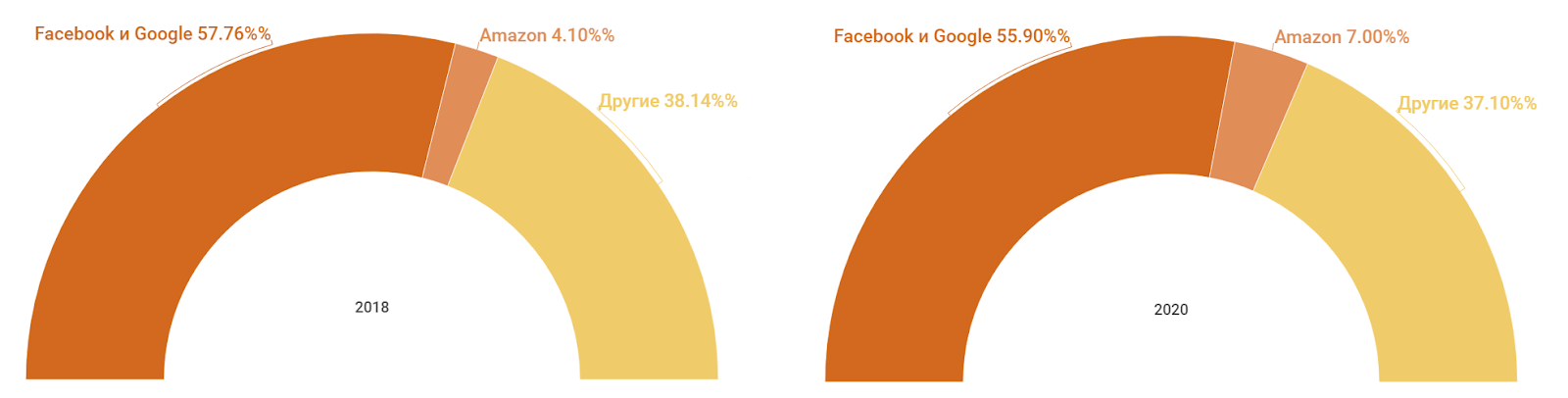

В 2018 году третье место по доле инвестиций в цифровую рекламу в США занял Amazon. «Прочие» доходы онлайн-ритейлера, которые в основном складываются из выручки от рекламы, в четвертом квартале 2018 года выросли на 95% г/г. По подсчетам Morgan Stanley, рекламный бизнес Amazon стоит около $125 млрд — для сравнения: это больше, чем капитализация IBM.

Доли крупнейших игроков на американском рынке онлайн-рекламы. Источник: eMarketer

Влияние Amazon усиливается, благодаря

данным о предпочтениях покупателей и их персональной информации — они позволяют точнее настраивать рекламу;

большому количеству сервисов — Amazon в том числе размещает объявления на сайте магазина и упаковке товаров, встраивает их в телепередачи и фильмы в Amazon Prime, воспроизводит при помощи голосового помощника;

появлению Amazon Attribution — инструменту для рекламодателей, показывающему в том числе процент просмотревших объявление, добавивших товар в корзину и купивших его.

Какие перспективы у рынка интернет-рекламы в целом?

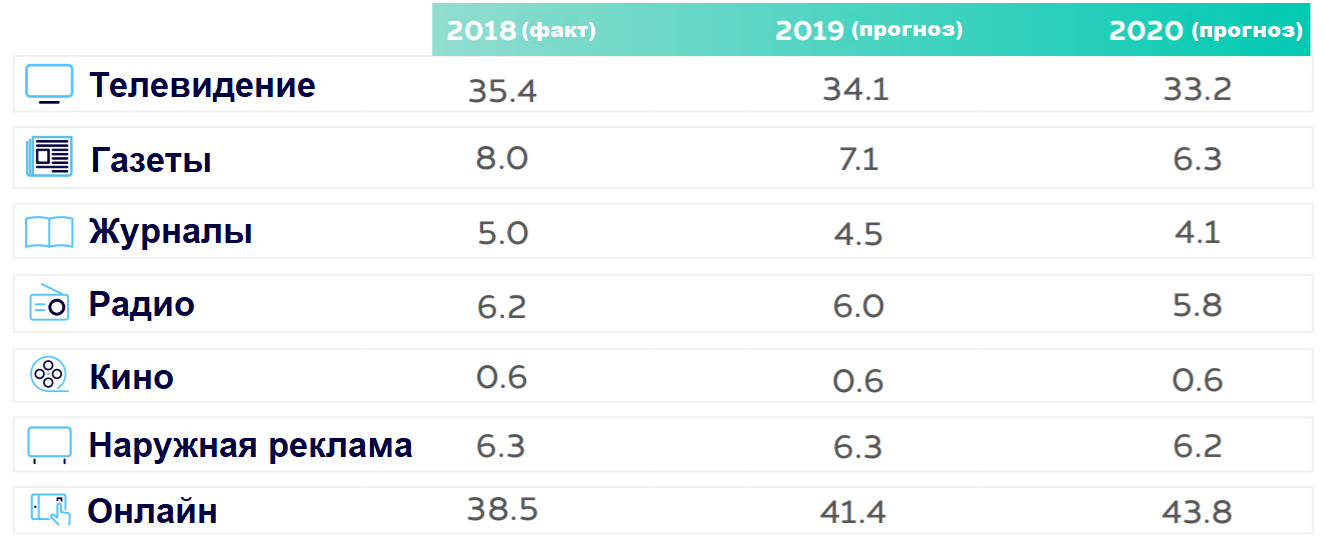

По оценкам коммуникационного холдинга Dentsu Aegis Network, в 2018 году рекламодатели потратили 38,5% бюджета на онлайн-рекламу. В 2019 году экспансия интернет-рекламы продолжится — мировые расходы на нее вырастут на 12%, до $254 млрд. Рекламный рынок в целом вырастет слабее — на 3,8%, поэтому доля цифровой рекламы увеличится.

Доля мировых расходов на различные каналы рекламы. Источник: Dentsu Aegis Network

Для компаний, продающих интернет-рекламу, увеличение расходов на нее — стимул усиливать конкуренцию. Пока Alphabet и Facebook остаются лидерами на рынке, но, как показывает кейс Amazon, у их руководителей и инвесторов есть поводы волноваться.

Federated Investors, Inc. — государственный холдинг, один из крупнейших международных управляющих активами. Компания оказывает широкий спектр услуг по доверительному управлению и инвестиционному консультированию на различных сегментах мирового финансового рынка.

Корпорация основана в 1955 г. и базируется в Питтсбурге, Пенсильвания с дополнительными офисами в Нью-Йорке и Великобритании.

Ключевые показатели акции:

Ключевые показатели акции Federated Investors, Inc. ($FII). Источник: Yahoo Finance

Фундаментальная характеристика идеи

Бета акции — корреляция между динамикой ее цены и движением рынка — достаточно низкая, менее 0,5. Это позволяет не обращать внимания на тенденции широкого рынка, а оценивать состояние конкретного эмитента.

Компания отчиталась за четвертый квартал и целый 2018 г. хуже, чем за аналогичные периоды предыдущего года, но лучше ожиданий аналитиков. Прибыль на акцию компании составила 61 цент за 4 квартал 2018 г. и $2,18 за полный 2018 год.

На середину февраля 2019 г. акция дешевая относительно бумаг конкурентов. Показатель цена/прибыль (PE) компании снизился примерно до уровня начала 2018 года — 12,77. Текущие уровни других стоимостных показателей Federated Investors ниже.

Показатели стоимости Federated Investors, Inc. ($FII). Источник: MarketWatch

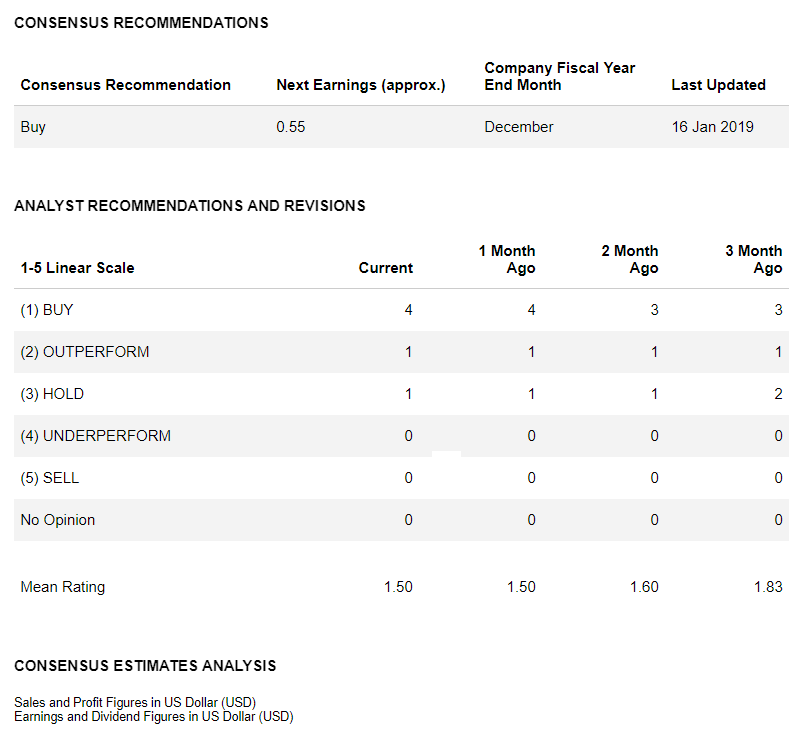

Консенсус-прогнозы и рекомендации аналитиков за последний месяц сместились в положительную сторону.

Прогнозы и рекомендации аналитиков по Federated Investors, Inc. ($FII). Источник: MarketWatch

Технический анализ (торговый план)

Идея с покупкой в основном базируется на сигналах технического анализа:

В июне 2018 года на рынке прошел большой объем покупки по данной акции. С тех пор было сформировано опорное основание «Двойное дно», цена акции выросла более чем на 15%.

В конце 2018 г. образовалась фигура продолжения тенденции «Симметричный треугольник», из которого цена также вышла вверх.

Мы ожидаем, что данная тенденция продолжится. Рост может не ограничиться отмеченными целями, а дойти до отметок начала 2018 г. — на месячных интервалах цена торгуется в широком боковике.

Технический анализ акции и торговый план по акции Federated Investors, Inc. ($FII). Источник: TradingView

«Вкусвилл» собирается разместить акции на бирже. Если компания осуществит свои планы, это будет первое с 2014 года IPO российского продуктового ритейлера. Детали неизвестны — переговоры с инвесторами пока на начальном этапе. По данным Коммерсантъ,

ритейлер разместит на Московской бирже до 25% уставного капитала,

размещение состоится в 2020–2021 г.

#справка Вкусвилл — сеть из 720 магазинов здорового питания. Сейчас 12,16% акций компании принадлежит фонду Baring Vostok, 1,76% — основателю сети Андрею Кривенко, 86,08% — бизнесмену Евгению Лисицыну через компании «Проект „Избенка“» и «Эволюционная цель». По данным Infoline-Аналитики, выручка Вкусвилла за 2018 год составила 48 млрд рублей, стоимость компании — около 15 млрд руб.

Какие еще российские продуктовые ритейлеры размещали акции на бирже?

«Седьмой континент». В 2004 году ритейлер разместил на Московской бирже акции на 13% от уставного капитала. Всего было привлечено $80 млн. В 2012 году Седьмой континент провел делистинг, в 2017 г. компания полностью ушла из сферы ритейла.

«Пятерочка» (после слияния с «Перекрестком» в 2006 г. — X5 Retail Group). В 2005 году компания выпустила на 30% акций глобальные депозитарные расписки (GDR) — финансовые инструменты, гарантирующие право собственности на акции иностранной компании. Размещение провели на Лондонской фондовой бирже. Бумаги были проданы по минимальной цене целевого диапазона — $13 за GDR. Всего компания собрала $598 млн. В феврале 2018 года GDR X5 начали торговаться также на Московской бирже.

«Магнит». Компания разместила 18,94% уставного капитала на РТС и ММВБ в 2006 году. Спрос на бумаги Магнита превысил предложение в три раза. Цена акции составила $27, всего компания собрала $368 млн. C 2009 года GDR компании также торгуются на Лондонской бирже.

«Дикси». Ритейлер провел IPO 41,67% акций на ММВБ и РТС в 2007 году. IPO прошло менее удачно, чем планировала компания, — Дикси собрала $360 млн при цели в $550 млн. Цена размещения составила $14,4 за акцию. В 2018 году компания провела делистинг с Московской биржи из-за ухудшения финансового положения компании.

«Лента». В 2014 году 22% акций компании было размещено на Лондонской — в форме GDR — и Московской биржах. Ритейлер не эмитировал к IPO новые акции. На открытом рынке продали бумаги трех основных акционеров компании: американского инвестфонда TPG, Европейского банка реконструкции и развития (ЕБРР) и ВТБ Капитал Private Equity. Всего компания привлекла $225 млн.

#справка Насколько успешным будет IPO, зависит от финансовых результатов эмитента. Вкусвилл пока частная компания и не раскрывает отчетность, но оценки аналитиков и высказывания менеджмента позволяют примерно судить о ней и сравнить с конкурентами. Финансовые показатели некоторых ритейлеров перед IPO в Т—Ж

Какие перспективы у Вкусвилла?

Александр Бутманов, управляющий партнер DTI Algorithmic:

«Часто российские IPO — технические, а не рыночные. То есть компании перераспределяют капитал от одного карманного инвестора по многим, которые обычно известны заранее. Это помогает оптимизировать налогообложение и снизить риск рейдерских захватов. Относительно недавнее исключение — IPO „Детского мира“. В случае со Вкусвиллом размещение, скорее всего, тоже будет нормальным — нет какого-то централизованного игрока, желающего выйти из акций.

С точки зрения узнаваемости бренда у Вкусвилла все хорошо. У компании достаточно большое потребление со стороны среднего класса. Эти люди могут поддержать его на размещении — купить часть акций.

С другой стороны, многие считают, Вкусвилл заболел болезнью роста: по мере расширения сети качество падает. А компании придется расширяться дальше, чтобы провести IPO. Это улучшит финансовые мультипликаторы и повысит цену размещения. Плюс потребители стали понимать, что в этом „зеленом“ продукте зеленый — скорее, бренд, чем правда. Поэтому с точки зрения окна ликвидности сейчас, наверное, не оптимальный момент для IPO. Хотя неизвестно, станет ли лучше.

Не рекомендую покупать эти акции, потому что в России не задерживается независимый частный бизнес. Инцидент с „Магнитом“ — его покупка ВТБ — показывает, что государство приходит и в сферу ритейлеров, на которую оно раньше обращало мало внимания. Экспансия государства обычно снижает эффективность. Но думаю, Вкусвилл соберет на размещении сумму в 5–7 своих прибылей. Это хороший уровень.»

Incyte — крупная международная биофармацевтическая корпорация. Компания разрабатывает, развивает и продает лекарства от раковых заболеваний. Флагманские продукты Incyte — JAKAFI и ICLUSIG. На 2-3 стадии клинических испытаний также находятся Руксолитиниб, Тофацитиниб, Эпакадостат и другие препараты.

Компания сотрудничает с ведущими международными корпорациями из отрасли здравоохранения, в том числе Novartis International Pharmaceutical Ltd., Eli Lilly and Company, Agenus Inc., Pfizer.

Incyte была основана в 1991 г., штаб-квартира корпорации находится в Делавэре.

Капитализация эмитента составляет более $17 млрд (группа +Large).

Фундаментальная характеристика идеи

В целом отрасль здравоохранения, в которой работает данная корпорация, является защитной при падении рынка акций. Поэтому покупка данного инструмента не противоречит нашим ожиданиям на текущий год.

Последние 5 лет у Incyte Corp. очень быстро растет выручка от продаж. В 2017 году она увеличилась почти на 39%, при этом компания получила чистый убыток и отрицательный чистый денежный поток по основной деятельности — за счет удвоения расходов на исследования и разработки.

Инвестиции 2017 года могли обеспечить хорошие финансовые результаты в течение 2018 г. Судя по результатам работы компании в первых трех кварталах 2018 года, шансы этого достаточно высоки.

Incyte Corp. планирует опубликовать отчетность за четвертый квартал 2018 г. и весь 2018 год 14 февраля 2019 г. перед открытием основной торговой сессии. Консенсус-прогнозы аналитиков показывают высокие ожидания по финансовым результатам компании.

Текущие финансовые результаты Incyte Corp. И консенсус-прогнозы аналитиков. Источник: MarketWatch

Технический анализ (торговый план)

Технический анализ и торговый план по акции Incyte Corp. ($INCY). Источник: TradingView

В начале 2019 г. американский рынок акций показал запоздалое новогоднее ралли — вырос более чем на 13% за месяц. Однако весомого фундаментального базиса для этого роста нет. Факторы слабости мирового финансового рынка:

Последствия торговых войн. Повышенные тарифы — дополнительные издержки для зависящих от международной торговли компаний и потребителей.

Политика ФРС — сокращение баланса и повышение ставки. Дорогое фондирование негативно влияет на финансовые результаты организаций.

Геополитика. Ожидания инвесторов становятся пессимистичнее из-за разногласий внутри ЕС и возможная нестабильность союза.

Замедление роста топ-20 экономик мира и огромные международные долги Китая, США, ЕС. Негативные макропоказатели снижают ожидания будущего спроса.

Инвесторы ждут ощутимого прогресса в переговорах США и Китая. Они надеются, что торговая война будет урегулирована, а мировой спрос и торговая активность восстановятся. Мы думаем, что эти ожидания уже заложены в ценах акций. Даже если подобные положительные новости появятся, рынок, скорее всего, отреагирует на него по принципу «покупай слухи и продавай факты».

Технический анализ (торговый план)

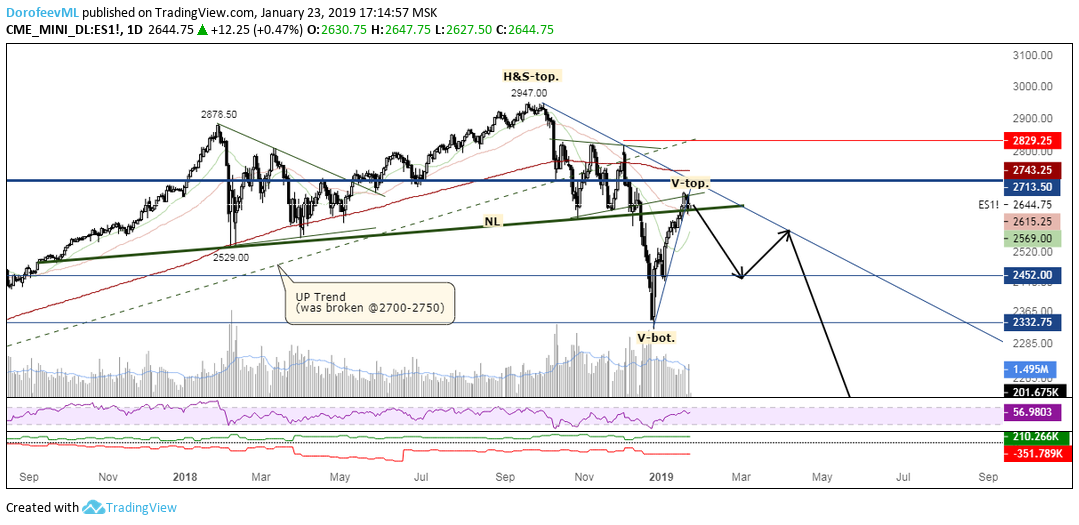

На момент составления данного прогноза, 23 января 2019 г., инструмент показывает признаки слабости в ожидаемой зоне сопротивления 2600-2700 пп. Мы работаем в направлении основного тренда — на продажу. Идее не противоречит сезонность: конец января и начало февраля —период слабости для большинства рынков акций.

Прогноз основан на действующей модели технического анализа «Вершина голова и плечи» (ГиП). Сейчас рынок, как это часто бывает после активации данной модели, вырос до горизонтальной зоны сопротивления и линии шеи ГиП. В такой ситуации безопаснее всего — продавать, выставив стоп-лосс выше правого плеча модели ГиП.

Торговый план по акции:

Рис. 1. Технический анализ мини-фьючерсов на индекс S&P 500 ($ES_F). Источник: TradingView

Горизонт инвестирования: до середины марта 2019 г.

Краткая характеристика компании

Транснациональная компания AstraZeneca PLC была основана в Кэмбридже, Великобритании в 1992 г. Она разрабатывает и продает рецептурные лекарства для лечения онкологических, сердечно-сосудистых, метаболических, респираторных, желудочно-кишечных, неврологических и инфекционных заболеваний.

Капитализация эмитента составляет более $90 млрд (группа +Large).

Фундаментальное описание идеи

В начале 2019 года мы продолжаем придерживаться основной идеи: тренд на рынке акций развернулся вниз. На момент прогноза, 16 января 2019 г., основной индекс США S&P 500 подошел к ожидаемой зоне сопротивления 2600-2650 пунктов. Возможно, распродажи, которые начались осенью 2018 г., скоро возобновятся с новой силой.

Основа для инвестидеи по бумаге AstraZeneca PLC — технический анализ. На графике сформировалась и подтвердилась вершина — расширяющийся треугольник — и произошел пробой линии основного восходящего тренда. Новости по данной компании на момент прогноза не содержат негатива.

Консенсус-прогнозы аналитиков стали более бычьими по сравнению с предыдущим кварталом (см. табл. 1). Причина этого — упавшая на 15% за четвертый квартал 2018 г. цена акции.

Таблица 1. Консенсус прогнозы аналитиков по обыкновенной акции AstraZeneca PLC на 16 января 2019 г. Источник: Reuters — Открыть оригинал

Улучшение консенсус-прогнозов характерно для многих акций после предновогодних распродаж. Требуется время, чтобы проявились негативные эффекты от торговых войн, риски Брекзита, долговые проблемы из-за высоких ставок ФРС и других фундаментальных причин.

Технический анализ (торговый план)

Основным сценарием для данного эмитента является ожидание дальнейших распродаж. В его пользу говорит сезонная слабость акции в январе — марте каждого года (см. рис. 1).

Однако перед началом продаж желательно дождаться признаков слабости широкого рынка и отката цены акции к сопротивлению $36,5-37,5. Более того, важно контролировать риски через размер позиции и стоп-лосс, поскольку явного фундаментального негатива по эмитенту пока нет.

Тейк профит: первая цель $40, затем возможно снижение до $32,5

Горизонт инвестирования: до середины марта 2019 г.

Краткая характеристика компании

The Bank of New York был основан первым министром финансов США Александром Гамильтоном в 1784 году. Это старейший банк США и первая компания, акции которой начали торговаться на открытой в 1792 г. Нью-Йоркской фондовой бирже. Холдинговая компания The Bank of New York Mellon Corporation была создана в 1969 году.

С первой половины XX века компания активно проводила слияния и поглощения. Наиболее крупные из них:

New York Life Insurance and Trust Company (1922 год);

Fifth Avenue Bank (1948 год);

Empire Trust Company (1966 год);

Irving Bank Corporation (1988 год);

Ivy Asset Management (2000 год);

Pershing LLC (2003 год).

Основные направления деятельности корпорации — инвестиционные услуги (Investment Services), инвестиционный менеджмент (Investment Management), брокерские услуги и работа на рынке (Markets), private banking и другие услуги для состоятельных клиентов (Wealth Management).

Капитализация эмитента составляет около $46 млрд (группа +Large).

Основные предпосылки для открытия короткой позиции

Это уже не первая идея в конце 2018 г., в которой мы рекомендуем воздерживаться от покупок и предлагаем идеи для открытия коротких продаж с привлекательными соотношениями риск/прибыль. Причины этого:

Замедление мировой экономики и экономики США в частности. В октябре 2018 г. рост ВВП страны в годовом выражении снизился на 0,7 п.п. по сравнению с предыдущем месяцем и остался на данном уровне в ноябре.

Провальные результаты по 2018 году для большинства long-only фондов. Американские фондовые индексы — в том числе S&P 500 — в моменте торгуются ниже цены открытия текущего года.

Мы ожидаем снижения финансовых показателей всех управляющих компаний по результатам 4 квартала и всего 2018 года по сравнению с аналогичными периодами предыдущих лет.

Тренды на рынке акций совсем недавно развернулись вниз, и, вероятно, рынку еще предстоит осознать всю серьезность и масштабы потерь. Поэтому мы не думаем, что текущие цены уже учли все участники рынка, и считаем идею с осторожными короткими продажами финансового сектора и данного эмитента в частности неплохой возможностью в ближайшие 2–4 месяца.

Технический анализ (торговый план)

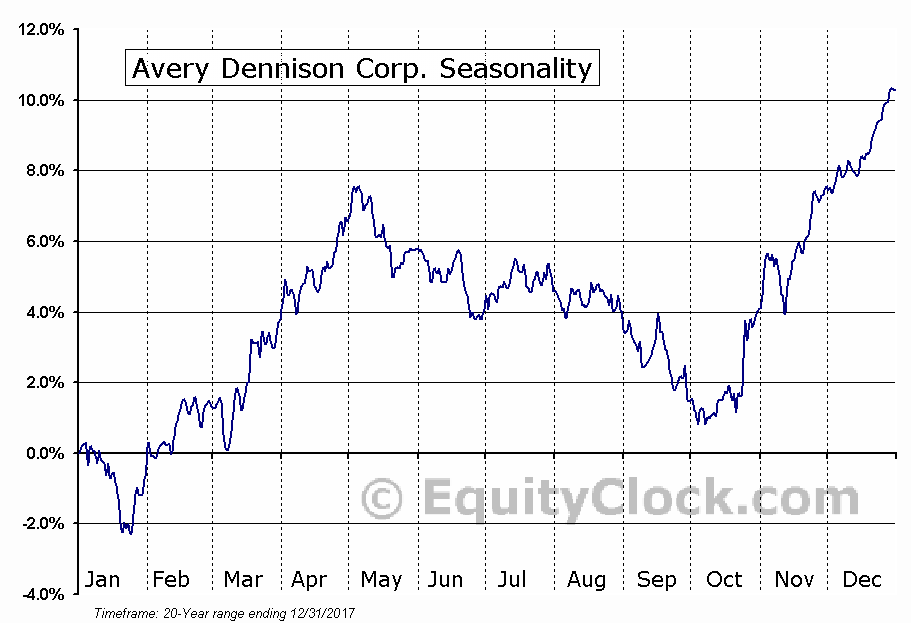

Первая половина 1 квартала года — период сезонной слабости для акции $BK (см. рис.1), что увеличивает вероятность успеха идеи с короткой продажей.

Рис. 1. График сезонности акции The Bank of New York Mellon Corporation. ($BK). Источник: Equity Clock — Открыть оригинал

Торговый план по акции:

Рис. 2. Технический анализ акции The Bank of New York Mellon Corporation. ($BK). Источник: TradingView — Открыть оригинал

Тейк профит: первая цель $77, затем возможно снижение до $55

Горизонт инвестирования: до середины марта 2019 г.

Краткая характеристика компании

Avery Dennison Corporation ($AVY) — мировой лидер в области маркировки и этикетирования разнообразной продукции. Среди клиентов компании — производители потребительских товаров и одежды, продукции для транспортировки, строительства, автомобилестроения и здравоохранения.

упаковку, этикетки и тэги для внешней идентификации товаров,

RFID-метки для радиочастотной идентификации продукции — например, для ее отслеживания на складе;

медицинские продукты, в том числе носимые датчики.

Головной офис Avery Dennison Corporation находится в городе Глендейл, штат Калифорния США. При этом в компании работают около 30 тыс. сотрудников по всему миру.

Капитализация эмитента составляет около $8 млрд (группа +Mid).

Финансовые показатели компании

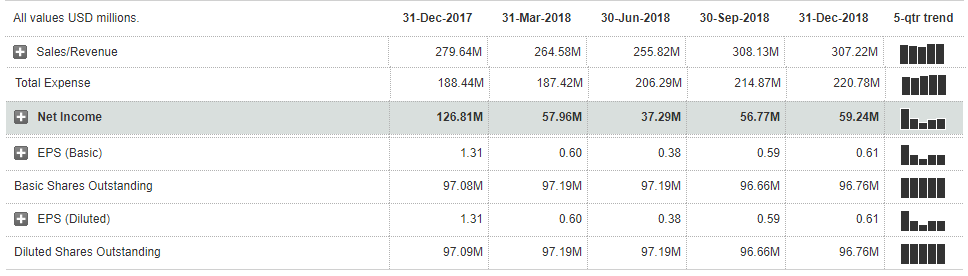

Формально компания достаточно хорошо отчиталась за 3 квартал 2018 года и показала рост выручки, чистой прибыли и прибыли на акцию (см. табл. 1).

Таблица 1. Финансовые результаты Avery Dennison Corporation за 3 квартал 2017 г. — 3 квартал 2018 г. Источник: MarketWatch — Открыть оригинал

Однако в опубликованных финансовых результатах есть негативные признаки:

себестоимость продаж корпорации выросла на 6% до $1,3 млрд — сильнее валовой прибыли, которая увеличилась на 1,3% до $456.4 млн;

показатель EBITDA сократился на 2.7% по сравнению с аналогичным периодом прошлого года;

прибыль на акцию (EPS) оказалась меньше консенсус-прогноза аналитиков.

При этом Avery Dennison в 3 квартале 2018 г. показала негативный сюрприз по прибыли на акцию впервые за достаточно долгое время (см. рис. 1).

Рис. 1. EPS-surprise, Avery Dennison Corporation. Период 2014-2018 гг. Источник: Zacks.com — Открыть оригинал

Данная акция стоит сравнительно дорого по основным мультипликаторам (см. табл. 2 и рис. 2).

Таблица 2. Avery Dennison Corporation и ее отраслевые аналоги. Источник: Finviz — Открыть оригинал

28 ноября 2018 г. состоялось выступление главы ФРС США Джерома Пауэлла. Оно повлияло на прогнозы рынка по поводу денежно-кредитной политики американского регулятора. Мы ожидаем, что активная фаза повышения ставок пройдена.

Меняющиеся условия мировой экономики могут кардинально повлиять на финансовые модели аналитиков — переоценить справедливую стоимость акции и подтолкнуть их к сокращению переоцененных акций в портфелях.

Технический анализ (торговый план)

График сезонности показывает, что продажам данной акции статистически не противоречат первый квартал и период с мая по октябрь. Поэтому мы ожидаем, что первую цель снижения ($77) цена бумаги может достичь до середины марта 2019 г. После этого нужно будет действовать по ситуации.