Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

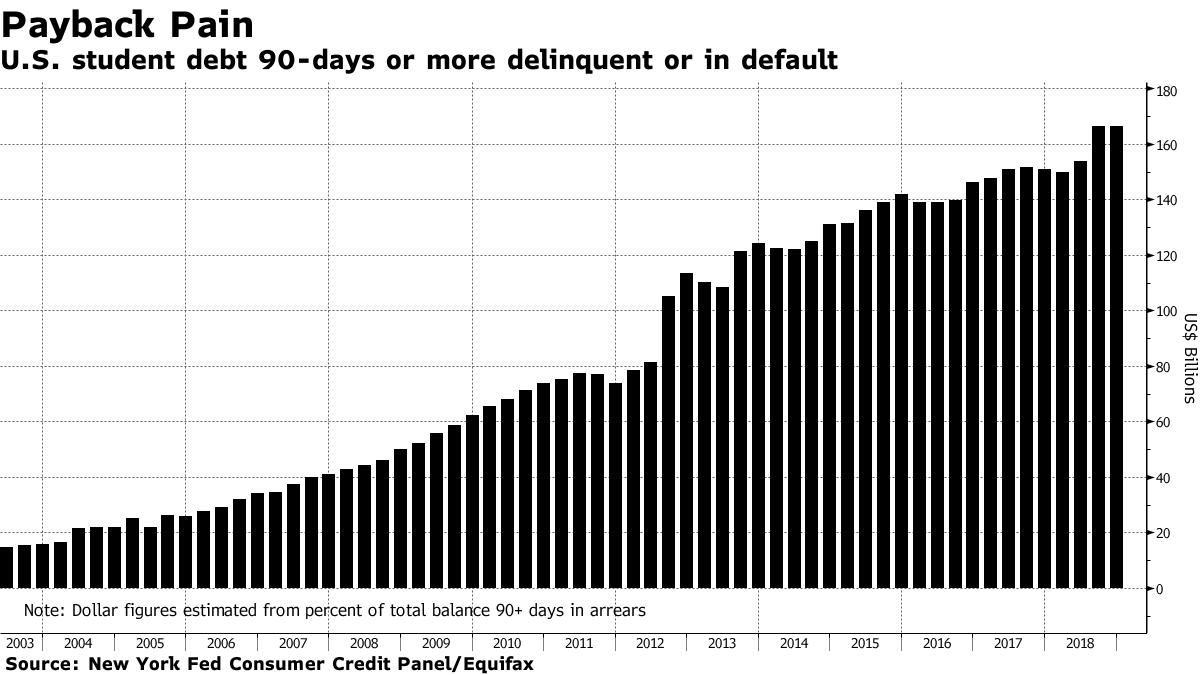

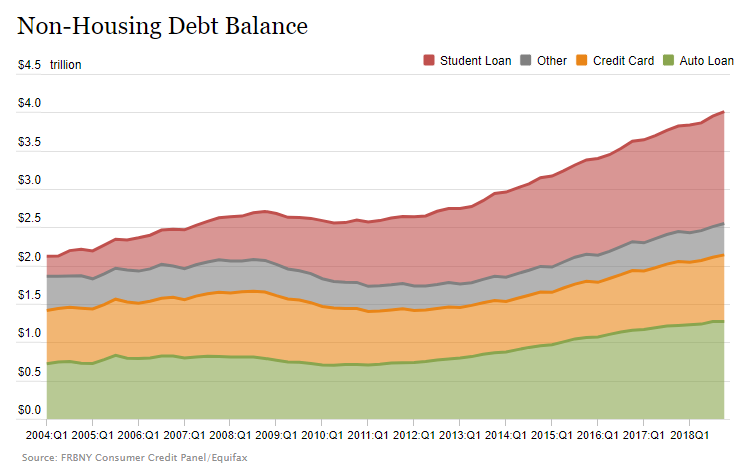

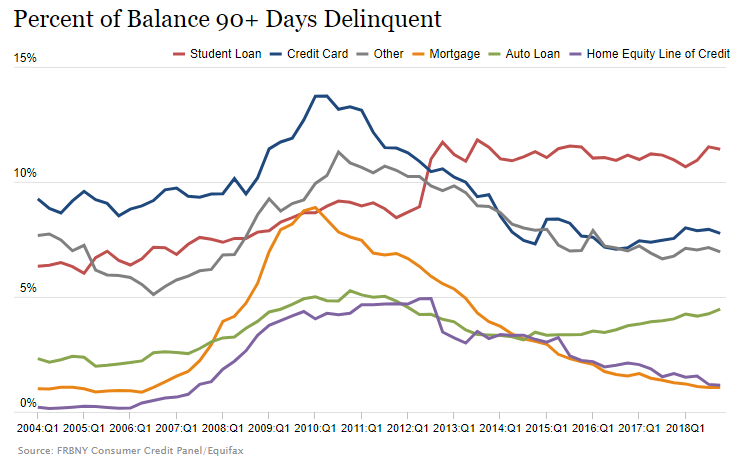

Общий объем образовательных кредитов в США в четвертом квартале 2018 г. равнялся $1,46 трлн, или 7,5% ВВП США. Это второй по величине тип долга в США после ипотеки, объем которой $9,54 трлн. И первый по величине серьезной просрочки (более 90 дней): ее объем $166,4 млрд — 11,4% студенческих долгов.

Рынок студенческих кредитов за последние 15 лет увеличился более чем в 8 раз. Некоторые аналитики называют их «второй ипотекой» — перед кризисом 2008 года резко вырос объем ипотечных долгов, и схлопывание этого пузыря спровоцировало рецессию.

Почему увеличивается долг и растет доля просрочки?

Общий объем студенческих долгов и просрочка увеличивается по трем основным причинам.

Растет стоимость образования. Высшее образование в США дорожает быстрее, чем в среднем товары и услуги по стране. По данным Bloomberg, с 2006 по 2017 г. американский индекс потребительских цен вырос на 21%. За это же время плата за колледж в среднем поднялась на 63%, за общежития — на 51%, а за учебники — на 88%.

#справка Удорожание высшего образования замедляется — за 2018 год стоимость четырехлетнего обучения в среднем выросла лишь на 3,1%. Это рекордно низкий уровень, однако он все еще выше инфляции

Темпы роста стоимости высшего образования в США. Источник: Bloomberg

Возможность списания кредита. Если заемщик сделал определенное количество платежей по студенческому долгу, оставшуюся задолженность можно списать. Сумма сделанных выплат при этом может быть минимальной.

Многие этим пользуются — из 500 студентов, опрошенных порталом LendEDU в феврале 2017 г., 49,8% надеялась на списание. Кредиты таких заемщиков остаются значительными вплоть до списания. Поскольку ежегодно появляются новые заемщики, а старые кредиты выплачивают медленно, общая сумма долга растет.

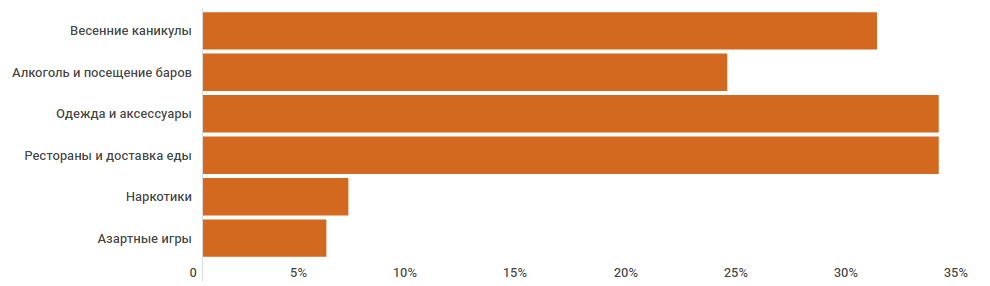

Небросовестность заемщиков. Многие из опрошенных LendEDU студентов тратили образовательные займы не по назначению, в том числе не на предметы первой необходимости. Излишние траты усложняют выплаты по долгу.

Доля респондентов, которые тратили образовательный кредит на другие цели. Источник: LendEDU

Как студенческие кредиты влияют на экономику?

По данным NerdWallet, в первом квартале 2018 года 92,35% образовательных кредитов в США были выданы государством. Поэтому просрочка по ним не сильно влияет на банковскую систему страны.

Ира Джерси, аналитик по процентным ставкам Bloomberg Intelligence:

«Поскольку большинство займов финансируется правительством, они, вероятно, не нанесут ущерба экономике, как это было в 2007 году по ипотечному долгу. Но в конечном итоге невозврат кредитов означает увеличение федерального дефицита.»

Однако увеличение студенческих долгов косвенно влияет на экономику — сдерживает спрос заемщиков на товары и услуги. Социологические исследования называют необходимость обслуживать эти кредиты одной из причин, почему миллениалы откладывают создание семьи и покупку дома.

«Можно заметить долгосрочный негативный эффект образовательных кредитов на людей, которые не могут их выплатить. Страдает их кредитный рейтинг и вообще экономическая жизнь. Продолжение увеличения студенческого долга сдерживает экономический рост.»

Высокая доля просрочки также может говорить о слишком низких зарплатах у выпускников по сравнению с суммой образовательного долга. По данным LendEDU,

средняя годовая зарплата выпускников в США с 0–5 годами опыта составляет $49,4 тыс.,

средний долг после окончания колледжа равнялся $20,4 тыс.

То есть кредит составляет около 40% дохода выпускника. При этом «премия за образование» — разница в доходах и совокупном благосостоянии посещавших и не посещавших колледж — падает. В будущем эта динамика может повлиять на выбор школьников получать высшее образование, или нет — от этого будет зависеть структура рынка труда.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«В абсолютном выражении рынок студенческого кредитования в США растет, как и ВВП. Но процент просрочек по этому долгу относительно стабилен с 2015 года — нет каких-то ярко выраженных тенденций к росту.

Выдает их государство, то есть нагрузка с банковской системы абсолютно снимается. Поэтому серьезной угрозы для экономики США в плане кредитных рисков эта ситуация пока не несет — невозврат кредитов не вызовет за собой цепочку банкротств. Государство может напечатать еще денег для этого рынка и списать долги.

Более того, рынок труда в США сейчас сильный, активно создаются рабочие места. То есть будущие выпускники, выходя на рынок, должны найти себе рабочее место с подходящей зарплатой. В такой ситуации большинство заемщиков смогут вернуть кредит, если захотят.

Отмечу, что здесь есть несколько негативных моментов.

Рост ставок. В США процентные ставки сильно выросли, и кредиты сейчас и три года назад — это разные вещи. Долги стали более дорогими для заемщиков, и их сложнее вернуть.

Влияние на спрос. В экономике США потребители очень активно используют кредиты. Поэтому подрыв кредитной истории выпускников из-за просрочки может привести к выпадению спроса на товары и услуги в будущем.

Проблемы в случае спада. Сейчас бизнес-цикл находится в завершающей фазе роста. Когда он развернется и перейдет к падению, предприниматели, которые понабирали несколько лет назад кредитов и расширились, поймут, что спрос слишком маленький, и начнут сокращать рабочие места. Это будет ударом по студентам с кредитами — для них может не оказаться работы.

Сегодня безработица на исторических минимумах — это как раз один из индикаторов, что достигнут предел роста. И то, что сейчас выглядит чем-то не особо угрожающим экономике США, в перспективе может стать точкой напряжения.»

По итогам заседания 29–30 января Федеральный комитет по открытому рынку ФРС оставил ключевую ставку на уровне 2,25–2,5%. Регулятор убрал из официального комментария фразу о «постепенном повышении» ставки и заявил, что будет «терпеливым» при ее изменениях. То есть ФРС, скорее всего, собирается остановить ужесточение политики.

Что делала ФРС последние годы?

Повышала ставки. В 2015 году Федеральная резервная система прервала цикл понижения ставок и стала их повышать. Регулятор отказался от низких ставок на фоне сильных макроэкономических показателей, чтобы не допустить перегрева экономики США. ФРС повысила ставку девять раз за 2015–2018 гг. — с 0–0,25% до 2,25–2,5%.

Сокращала баланс. Из-за программ количественного смягчения (QE) к 2014 году на балансе ФРС скопились финансовые активы $4,5 трлн. Постоянная поддержка рынка регулятором искажала ожидания инвесторов и подталкивала их покупать больше рискованных бумаг.

В конце 2017 г. ФРС также начала пассивно сокращать баланс — не продавая активы, а отказавшись от реинвестирования средств после их погашения. Регулятор объявил, что уменьшит баланс до $2,5–3 трлн в течение 5 лет.

Формировала ожидания на будущее. С 2015 года ФРС постоянно подтверждала, что будет плавно повышать ставки. В декабре 2018 г. регулятор также заявил, что в 2019 году планирует продолжить ужесточение политики — поднять ставку один—два раза и снижать баланс, как запланировано.

По итогам январского заседания регулятор поменял риторику:

Было в декабре. ФРС прогнозировала, что экономика США останется сильной. Поэтому регулятор планировал продолжить цикл повышения ставок и сокращение баланса.

Стало в январе. Из официального заявления ФРС впервые с 2015 года убрали фразу о «постепенном повышении» ставки. Вместо этого регулятор написал, что Комитет по финансовым рынкам «будет терпелив в решениях об изменении ставки».

Как изменился комментарий ФРС к итогам январского заседания по сравнению с декабрьским. Источник: The Wall Street Journal

#справка ФРС максимально четко следит за формулировками заявлений, подготавливая рынок к будущим изменения в политике. Поэтому инвесторы внимательно следят за текстами комментариев по итогам заседаний регулятора

Джером Пауэлл заявил, что сворачивание стимулирующей политики ФРС завершится «быстрее и при большей величине баланса», чем предполагалось раньше. При спаде в экономике регулятор готов запустить новую программу количественного смягчения (QE) — снова покупать финансовые активы.

Джером Пауэлл, председатель управляющего совета ФРС:

«Хотя ставка является основным инструментом политики в большинстве сценариев, ФРС признает, что в экономике может сложиться ситуация, в которой ставка будет неподходящим (инструментом). В таком случае ФРС снова будет использовать QE, но это плохой сценарий.»

Правительство США 22 декабря приостановило деятельность. Закрытие правительства повлияет на ВВП в первом квартале. По оценкам Конгресса США, американская экономика потеряет $3 млрд — 0,02% от годового ВВП. 9 января 2019 г. агентство Fitch также предупредило, что может понизить суверенный кредитный рейтинг США, если правительство не заработает к марту. Понижение рейтинга увеличило бы стоимость обслуживания американского госдолга.

25 января американское правительство временно возобновило работу. Оно будет действовать до 15 февраля. Если до этого времени Конгресс не утвердит бюджет США, госслужбы снова приостановят деятельность.

Более жесткие финансовые условия повлияли на макроэкономические показатели. Темп роста ВВП и инфляция, по мнению ФРС, пока остаются сильными. Однако индексы, отражающие ожидания бизнеса и потребителей относительно экономики США, снизились. Это сигнализирует о возможных будущих проблемах — если компании и люди не уверены относительно будущего, они могут снизить инвестиции и спрос на товары и услуги.

#справка На прогнозы ФРС также мог повлиять президент США Дональд Трамп. Он неоднократно призывал регулятора отказаться от повышения ставки. По его словам, ужесточение политики слишком сильно замедляет экономический рост страны. О противоречиях в целях ФРС и президента США на BBC

Что думает рынок?

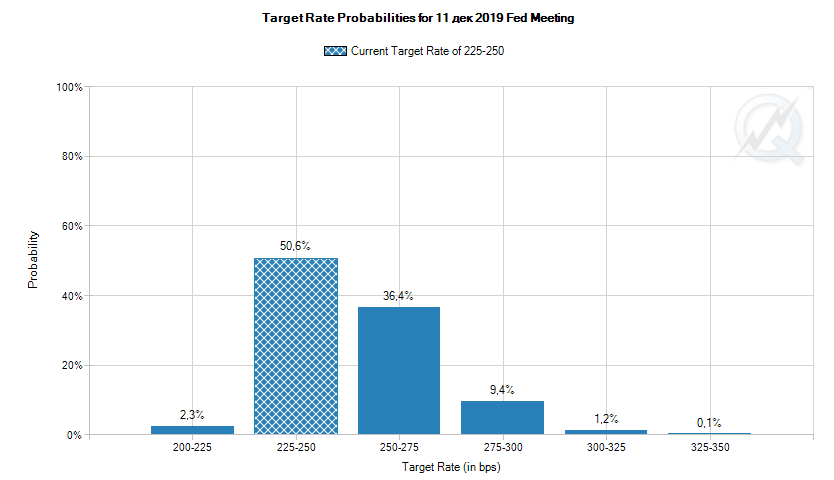

По данным CME Group, в декабре вероятность того, что ФРС повысит ставку хотя бы раз за 2019 г., рынок оценивал в 48%. После январского заседания прогнозы поменялись — оценка вероятности одного понижения ставки доходила почти до 20%. На 7 февраля инвесторы на 78% уверены, что ставку не поменяют, а максимум ждут двух повышений.

Ожидания более мягкой политики позитивно отразились на фондовых индексах США. В день объявления итогов заседания (30 января) S&P 500 вырос на 1,5%, Nasdaq — на 2%. В начале февраля рост индексов продолжился:

Изменение индексов S&P 500 и Nasdaq Composite в октябре 2018 г. — феврале 2019 г. Источник: Investing.com (S&P 500, Nasdaq Composite)

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«ФРС сменила тактику с линейно-жесткой на умеренно-жесткую, даже скорее гибкую — регулятор решил руководствоваться в процентной политике сигналами, поступающими от рынка. На текущий момент я думаю, что до третьего квартала 2019 года шансы на повышение ставки минимальны.

Вместе с тем график доходностей гособлигаций США показывает, что запас движения по ставке еще есть. На мой взгляд, он небольшой — максимум один—два шага вверх, если фундаментально ничего не изменится. Если ФРС повысит ставку с текущего уровня 2,25–2,5% до 2,75-3%, это может достаточно быстро полностью инвертировать кривую американских гособлигаций.

Доходности гособлигаций США с разными сроками до погашения. Черная линия — динамика индекса S&P500. Источник: Investing.com

Кроме того, ФРС намекнула, что при возобновлении распродаж на рынке акций США может быть снова включен печатный станок. Для поддержки рынков и американской экономики, регулятор, возможно, будет покупать облигации. Инвесторы также будут активно приобретать их как защитный актив. Увеличение спроса приведет к росту цены и падению доходности бондов. В результате кривая также может сравнительно быстро инвертироваться.

Исторически инвертирование кривой доходности государственных облигаций было сигналом будущего финансового кризиса.»

28 января 2019 г. США ввели санкции против Petroleos de Venezuela, Sociedad Anonima (PDVSA) — государственной нефтяной компании Венесуэлы. Они предусматривают несколько мер:

Блокировку активов PDVSA в США. По данным властей страны, на счетах компании в американских банках находится $7 млрд.

Запрет для американских компаний на импорт венесуэльской сырой нефти. Полностью прекратить покупки у PDVSA они должны к 30 марта 2019 года. До этого клиенты из США могут импортировать венесуэльскую нефть, если переводят оплату на заблокированные счета.

Запрет на экспорт в Венесуэлу легкой нефти. Ее PDVSA использует, чтобы разбавлять тяжелую нефть.

США не ввели вторичные санкции — ограничения против компаний из третьих стран за работу с PDVSA.

Зачем ввели санкции?

Американские власти требуют отставки президента Венесуэлы Николаса Мадуро и передачи власти лидеру оппозиции — главе парламента Хуану Гуайдо. По их мнению, Мадуро использует нефтяную госкомпанию для вывода активов и коррупции. Санкции должны перекрыть эту возможность и вынудить Мадуро отказаться от должности.

Стивен Мнучин, глава Минфина США:

«Введенные санкции против PDVSA помогут прекратить вывод венесуэльских активов Мадуро и сохранить эти активы для народа Венесуэлы. Снятие санкций с PDVSA возможно в случае передачи контроля временному главе государства или в будущем законно избранному правительству, которые предпримут меры для борьбы с коррупцией

Цель санкций — изменить поведение (властей Венесуэлы). Когда наступит признание того, что компания является собственностью законных правителей, законных лидеров, тогда эти деньги будут доступны (главе Национальной ассамблеи Хуану) Гуайдо.»

#справка 23 января в Венесуэле произошла попытка госпереворота: Хуан Гуайдо провозгласил себя временным президентом. Он получил поддержку США, ЕС, Канады, и еще нескольких стран. Подробнее о перевороте на The Bell и о его экономических причинах в блоге DTI Algorithmic

Они сильно повлияли на рынок нефти?

Санкции могли повлиять на ожидания инвесторов и спровоцировать рост цены нефти. У Венесуэлы крупнейшие в мире запасы этого сырья, а PDVSA — единственная нефтяная компания в стране. Если организация не сможет найти новых покупателей, поставки Венесуэлы и общее предложение нефти на рынке сократятся.

Однако реакция рынка оказалась слабой: за 28–30 января стоимость фьючерсов на нефть Brent выросла примерно на 1,3%, на нефть WTI — на 2%.

Динамика апрельских фьючерсов на нефть марки Brent. Источник: Investing.com

Для сравнения: в мае 2018 г. США объявили о будущих санкциях против энергетической отрасли Ирана. На следующий день после этого цена фьючерсов на нефть Brent выросла примерно на 2,5%, хотя санкции вводились не сразу, а через 180 дней.

Цены на нефть слабо изменились после введения санкций против PDVSA, потому что за последние десять лет влияние Венесуэлы на рынок ослабло. С 2009 г. производство нефти в стране упало почти вдвое.

Чарльз Макконнелл, экс-советник министра энергетики США:

«В условиях роста добычи в США и России в последнее десятилетие, именно ситуация в этих странах влияет на положение дел на глобальном рынке нефти. Поэтому проблемы в Венесуэле или даже проблемы на Ближнем Востоке все менее и менее имеют значение. Все менее и менее вероятно, что из-за таких событий цикл поставок нефти на мировой рынок будет существенно нарушен.

Это повлияет на экономику Венесуэлы или и некоторые другие страны, но я совершенно не вижу причин для драматических последствий для глобального нефтяного рынка.»

Российские власти и компании активно кредитуют Венесуэлу. Если Венесуэла не сумеет достаточно заработать на экспорте нефти, РФ может не получить проценты по долгу вовремя.

$17 млрд одолжили Венесуэле правительство РФ и Роснефть с 2006 г., по оценкам Reuters

Сергей Сторчак, заместитель министра финансов России:

«Проблемы, наверное, будут. Все зависит сейчас от армии, от военнослужащих, насколько они будут верны своему долгу и присяге. Другую оценку трудно дать, невозможно.

Никаких изменений в соглашение не вносилось, соответственно, Венесуэла должна выполнять взятые на себя обязательства перед кредитором. Сейчас они обслуживают долг, два раза в год. Ближайший платеж — в конце марта. У нас платежи сентябрь и март. Просроченных сумм нет.»

О том, насколько рынок верит в дефолт Венесуэлы, можно косвенно судить по акциям Роснефти, торгового партнера PDVSA, и кредитующего ее ВТБ. В ноябре 2017 г. Международная ассоциация свопов и деривативов признала страну банкротом из-за просроченного платежа по гособлигациям. Тогда за три торговых дня цена акций ВТБ падала более чем на 15%. После введения американских санкций 28 января обвала бумаг Роснефти и ВТБ не произошло.

Министерство финансов США 28 января 2019 г. отменило санкции против компаний миллиардера Олега Дерипаски — алюминиевого концерна «Русал», холдинга En+ и энергетической «ЕвроСибЭнерго». Они снова могут привлекать средства от американских банков и инвесторов, экспортировать товары и получать финансовые услуги в США.

Санкции против самого Дерипаски остались остались в силе. Он не может въезжать в США и распоряжаться своими американскими активами.

#справка Снятие санкций Минфин США анонсировал 19 декабря 2018 г. Оно могло не состояться — Конгресс обсуждал блокировку отмены ограничений, однако проголосовал в пользу плана Минфина

Когда и почему ввели санкции?

США объявили о санкциях против 26 человек и 15 компаний из РФ, включая Русал, En+ и ЕвроСибЭнерго 6 апреля 2018 г. Министерство финансов страны обосновало их ситуацией на Украине, войной в Сирии и поставками туда оружия, кибератаками и «попытками России подорвать западную демократию».

за 10 дней после объявления цена бумаг Русала опустилась на 40%,

в моменте на 20% падали акции Сбербанка, главного кредитора этой компании,

за неделю до шестилетнего максимума поднялись цены на алюминий — до санкций Русал продавал 7% этого металла в мире.

#справка Среди других фигурантов апрельского санкционного списка — предправления Газпромбанка Андрей Акимов, предправления Газпрома Алексей Миллер, предправления ВТБ Андрей Костин. Подробнее об апрельских санкциях в газете «Ведомости» и об их влиянии на рынок и других антироссийских ограничениях, которые вводили в 2018 году, в блоге DTI Algorithmic

Почему санкции отменили?

Компании выполнили требования американских властей — поменяли структуру собственников и повысили прозрачность деятельности. Что конкретно они сделали:

Уменьшили долю Дерипаски. Олег Дерипаска снизил свою долю акций в группе En+ с 68,47% до 44,95%. Доля принадлежащих напрямую ему акций в Русале уменьшилась до нуля, в ЕвроСибЭнерго — до 0,01%.

Лишили Дерипаску дивидендов и права голоса. Дивиденды от сохранившихся в доле бизнесмена акций будут переводиться на заблокированный счет. Голосующие права Дерипаска сохранил только по 35% акций. При этом голосовать по ним он не может сам — делать это будет специально созданный траст.

Допустили аудит со стороны OFAC. Управление по контролю над иностранными активами (OFAC), подразделение Минфина США, будет отслеживать выполнение всех условий сделки. Оно также будет проверять сертификаты, отчетность и аудиторские заключения компаний.

En+ и Русал обновили советы директоров. Большую часть мест в них заняли независимые директора, согласованные с Минфином США. В основном это граждане США или Великобритании.

#справка Условия вывода компаний из-под санкций предложил независимый председатель совета директоров En+ Грегори Баркер. Американские власти обсуждали их с июля 2018 г. В итоге требования США совпали с планом Баркера. Подробнее о них на The Bell

Интересы En+ и Русала в США лоббировала компания Mercury. Убедить американский Минфин помогли три аргумента:

заводы Русала обеспечивают тысячи рабочих мест в восьми государствах, помимо России, в том числе в Германии, Франции и Австралии;

из-за санкций En+ может быть поглощена китайской компанией, Китай получит преимущество в важной для США отрасли;

санкции невыгодны американским производителям, взаимодействующим с компаниями Дерипаски, и их потребителям

Как на снятие санкций отреагировал рынок?

Инвесторы восприняли новости об отмене санкций как позитив для En+, Русала и российского рынка в целом. Утром 28 января индекс Мосбиржи побил исторический рекорд.

2502,72 — такого уровня достиг индекс Мосбиржи 28 января 2019 года.

«Снятие санкций с компаний Дерипаски может привнести долгосрочный позитив, на фоне которого инвесторы будут переоценивать рисковые активы в течение нескольких месяцев.»

Планы по отмене ограничений были известны с середины декабря 2018 г., поэтому для компаний эффект оказался кратковременным. На 30 января их акции торгуются ниже, чем до снятия санкций.

Санкции были одной из основных причин, по которой инвесторы распродавали российские активы в 2018 году. В результате финансовый рынок РФ сузился, разместить ценные бумаги не удавалось даже Минфину России. Если у другие попавших под ограничения компаний получится найти компромисс с американскими властями, российские активы могут снова стать привлекательнее для инвесторов.

Подробнее о влиянии решения Минфина США на рынки на The Bell и РБК

Тейк профит: минимальная среднесрочная цель — $106, затем $109

Горизонт инвестирования: до конца мая 2019 г.

Краткая характеристика инструмента

ETF $IEF — финансовый инструмент, который позволяет косвенно инвестировать в ICE U.S. Treasury 7-10 Year Bond Index. Данный индекс на 95% состоит из казначейских облигаций США со сроком погашения от 7 до 10 лет.

Для исполнения данной идеи есть альтернативные инструменты (см. рис. 1).

Рис. 1. ETF для инвестиций в гособлигации США. Источник: ETFdb.com

Капитализация инструмента составляет более $11.5 млрд (группа +Large).

Фундаментальное описание идеи

Тренд на рынке акций остается нисходящим, поэтому продолжаем аккуратно продавать риск и покупать защитные активы. Мы выбрали инструмент, исходя из прогноза, что ФРС США в 2019 году не будет повышать процентные ставки. В такой ситуации инструменты, чувствительные к повышению ставки, могут быть сильнее рынка акций.

Облигации — один из таких инструментов. Они работают как защитный актив, когда на рынке присутствует неопределенность и монетарные власти не повышают процентные ставки.

Идея продажи фьючерсов на индексы акций или аналогичных ETF, предложенная 23 января 2019 г., также остается актуальной. Однако в течение недели после ее публикации разворота фондового рынка вниз на ожидаемых уровнях не произошло. Акции продолжают двигаться в боковике, формируя на графике горизонтальный треугольник. Поэтому возрастают шансы на движение индекса S&P 500 вверх до уровней 2680-2700 пп.

На этом фоне рынок облигаций может скорректироваться вниз до целевой зоны покупки — $103 за ETF. Мы ждем вероятного продолжения бычьего новогоднего ралли на рынке акций и пробуем аккуратно покупать американские бонды от уровней поддержки. При этом рассчитываем, что в ближайшем будущем на рынке акций США все-таки начнется крупная нисходящая коррекция.

Технический анализ (торговый план)

Рис. 2. Технический анализ акции и торговый план по iShares 7-10 Year Treasury Bond ETF ($IEF). Источник: TradingView

После почти двухмесячной паузы в повышении импортных тарифов США и Китаем, последний предложил вариант торгового договора. Государство готово снизить до нуля торговый профицит с США к 2024 г., покупая у страны больше товаров. В 2017 г. экспорт КНР в США превышал импорт на $375,7 млрд.

Это зависит от того, смогут ли США предложить Китаю достаточно товаров для покупки и ограничить собственный экспорт.

Брэд Сетсер, бывший заместитель помощника министра по международному экономическому анализу в Министерстве финансов США:

«Даже крупный переворот в закупках, скорее всего, не сможет устранить дефицит торгового баланса с Китаем. Неясно, как быстро фермеры и компании США смогут удовлетворить возросший спрос.

Увеличение экспорта соевых бобов потребует больше земли, предназначенной для выращивания урожая и инвестиций в складские помещения. Экспорт большего количества СПГ в Китай потребует увеличения инвестиций в экспортные терминалы. Для Boeing, который изо всех сил пытается выполнить существующие заказы на свои самолеты, это, вероятно, означает приобретение нового завода.

Более того, (рост импорта КНР) не решает вопрос спрос США на товары китайского производства и сборки в Китае таких вещей, как смартфоны и ноутбуки. Это одни из основных факторов дефицита торгового баланса США.

Перенос производства или окончательной сборки в такое место, например, во Вьетнам, может способствовать сокращению дефицита США с Китаем, но это это, вероятно, будет только видимостью.»

#подробнее О том, почему Китаю будет сложно устранить торговый профицит с США на Bloomberg и Regnum

Как на предложение отреагировали американские власти?

предоставлять ежеквартальные отчеты о ходе выполнения этого обязательства,

провести реформы, не касающиеся непосредственно торговли, в том числе усилить контроль в сфере авторского права.

То есть торговую войну могут продолжить?

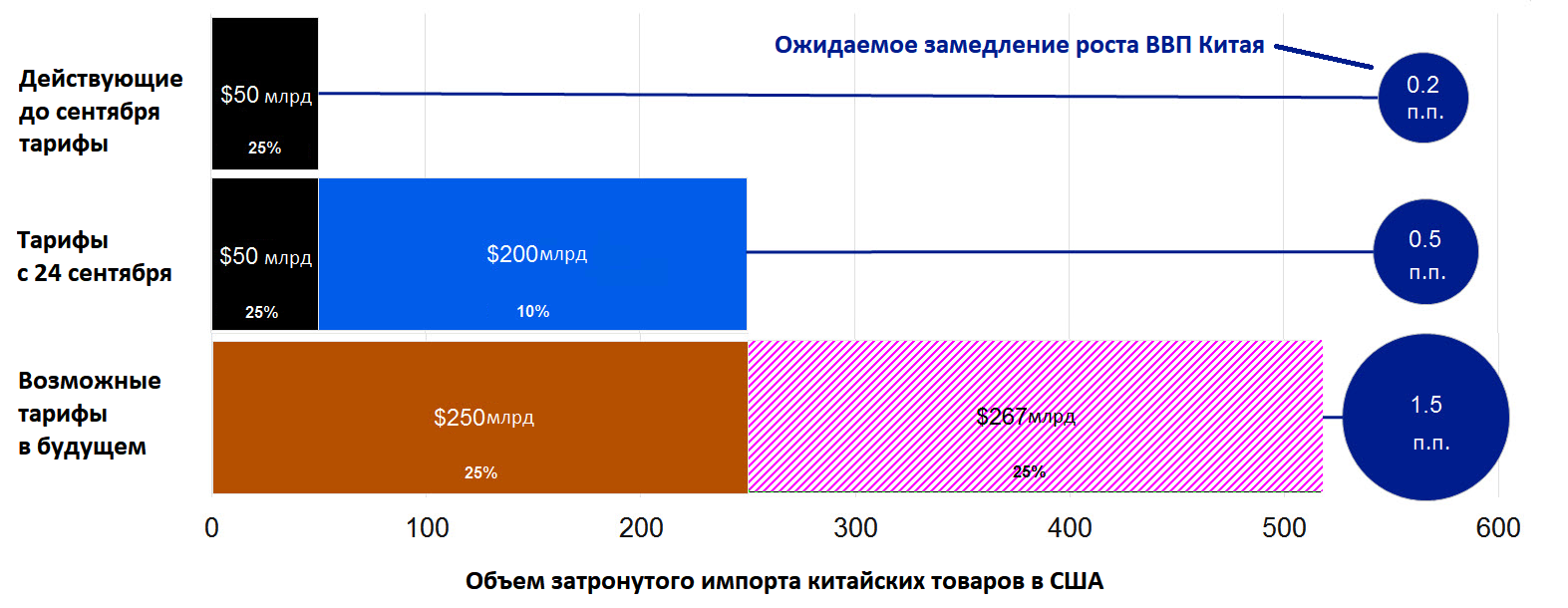

Мораторий на рост импортных тарифов будет действовать до 1 марта. Если за это время Китай и США не договорятся об условиях торговли, повышение пошлин продолжится. В таком случае США угрожают увеличить с 10% до 25% тарифы на импорт товаров стоимостью $200 млрд, а в случае ответных мер Китая — ввести еще на $267 млрд импорта.

Дополнительные тарифы увеличивают издержки для компаний, зависящих от международной торговли, приводят к росту цен и влияют на совокупный спрос. Негативные последствия торговой войны уже видны в экономике Китая. ВВП КНР по итогам 2018 года вырос на 6,6% — это минимальный с 1990 г. темп. По оценкам Bloomberg, если США примут все запланированные меры, рост китайского ВВП ослабеет еще на 1 п.п.:

Пошлины США на китайские товары и их ожидаемое влияние на ВВП КНР. Источник: Bloomberg

#справка США и Китай взаимно повышают импортные пошлины с весны 2018 г. 1 декабря 2018 г. президент США Дональд Трамп и председатель КНР Си Цзиньпин договорились не вводить новые тарифы в течение 90 дней. О торговой войне между США и Китаем и перемирии в ней в блоге DTI Algorithmic

В начале 2019 г. американский рынок акций показал запоздалое новогоднее ралли — вырос более чем на 13% за месяц. Однако весомого фундаментального базиса для этого роста нет. Факторы слабости мирового финансового рынка:

Последствия торговых войн. Повышенные тарифы — дополнительные издержки для зависящих от международной торговли компаний и потребителей.

Политика ФРС — сокращение баланса и повышение ставки. Дорогое фондирование негативно влияет на финансовые результаты организаций.

Геополитика. Ожидания инвесторов становятся пессимистичнее из-за разногласий внутри ЕС и возможная нестабильность союза.

Замедление роста топ-20 экономик мира и огромные международные долги Китая, США, ЕС. Негативные макропоказатели снижают ожидания будущего спроса.

Инвесторы ждут ощутимого прогресса в переговорах США и Китая. Они надеются, что торговая война будет урегулирована, а мировой спрос и торговая активность восстановятся. Мы думаем, что эти ожидания уже заложены в ценах акций. Даже если подобные положительные новости появятся, рынок, скорее всего, отреагирует на него по принципу «покупай слухи и продавай факты».

Технический анализ (торговый план)

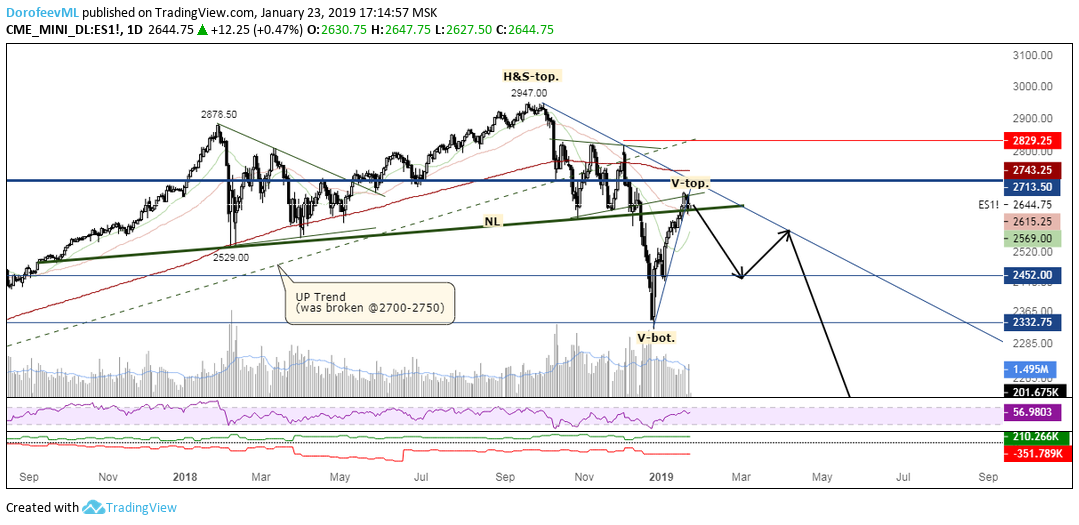

На момент составления данного прогноза, 23 января 2019 г., инструмент показывает признаки слабости в ожидаемой зоне сопротивления 2600-2700 пп. Мы работаем в направлении основного тренда — на продажу. Идее не противоречит сезонность: конец января и начало февраля —период слабости для большинства рынков акций.

Прогноз основан на действующей модели технического анализа «Вершина голова и плечи» (ГиП). Сейчас рынок, как это часто бывает после активации данной модели, вырос до горизонтальной зоны сопротивления и линии шеи ГиП. В такой ситуации безопаснее всего — продавать, выставив стоп-лосс выше правого плеча модели ГиП.

Торговый план по акции:

Рис. 1. Технический анализ мини-фьючерсов на индекс S&P 500 ($ES_F). Источник: TradingView

C 22 декабря 2018 г. в США приостановлена деятельность правительства и некоторых госслужб. Они не работают из-за отсутствия утвержденного бюджета — Конгресс США не может договориться, включать ли в него расходы на постройку стены на границе с Мексикой.

В числе закрытых агентств — Комиссия по ценным бумагам и биржам США (SEC). Из-за этого регулятор не может согласовать заявки на первичные публичные размещения акций. По данным Bloomberg, компании, подававшие документы на IPO, уже беспокоятся по поводу возможных задержек в процессе. Момент размещения важен для них — результаты зависят в том числе от меняющихся рыночных условий.

Картер Мак, сооснователь и президент JMP Group LLC:

«Многие компании запланировали IPO на первый квартал. (Проводить размещения нужно, пока) их финансовые показатели не испортились.»

Если бюджетные разногласия затянутся, могут не состояться запланированные на на начало года крупные IPO компаний Uber Technologies и Lyft. В ноябре эксперты из Goldman Sachs и Morgan Stanley оценили объем будущего IPO Uber в $120 млрд. Это на 66% выше последней оценки стоимости компании — в августе она составила $72 млрд. JPMorgan, Credit Suisse и Jefferies Financial Group в декабре считали, что Lyft может привлечь $18-30 млрд.

#справка Обозначенная инвестбанками сумма — не гарантия, что Uber и Lyft действительно их соберут. Например, в марте 2017 г. Snap привлек на IPO примерно $20 млрд при оценках в $40 млрд. В июле 2018 г. Xiaomi получила на IPO $54 млрд вместо прогнозированных $100 млрд. Подробнее об этом на Bloomberg

А много других IPO планируется в 2019 году?

Пол Хадсон, инвестор Uber и Lyft, считает, что их успешные IPO подтолкнут к размещению в 2019 г. другие технологические стартапы, в том числе Slack, Palantir и Airbnb. В таком случае объем привлеченных на IPO средств может превысить уровень 2000 года — бума доткомов.

Американский регулятор также стимулирует компании проводить публичные размещения. В мае 2017 г. у Комиссии по ценным бумагам и биржам США сменился председатель. Джей Клейтон, новый глава SEC, инициировал смягчение правил IPO, чтобы привлечь больше инвесторов и повысить привлекательность американских бирж.

Джей Клейтон, председатель Комиссии по ценным бумагам и биржам США:

«В последние годы наши рынки почувствовали растущую конкуренцию со стороны зарубежных. Количество IPO компаний не из США серьезно снизилось. Инвестиционные возможности для инвесторов с Мейн стрит (не специалистов) ограничены. Я вижу здесь значительные возможности для улучшения.»

После назначения Клейтона SEC

позволила компаниям подавать документы для размещения конфиденциально и устранять проблемы в них до публичного объявления об IPO,

увеличила порог капитализации и доходов, при которых компания считается маленькой с точки зрения регулирования и не обязана отвечать некоторым стандартным требованиям,

упростила правила раскрытия финансовой информации.

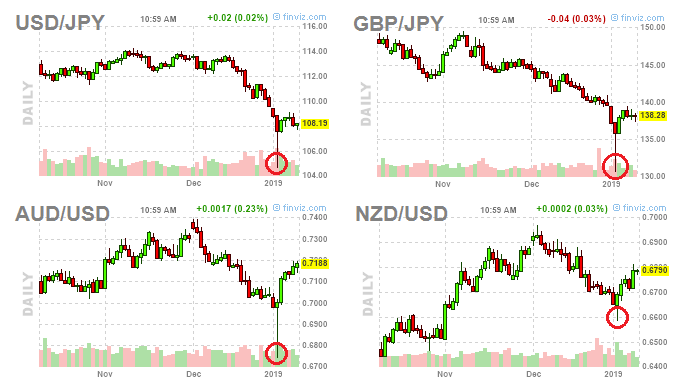

В ночь с 3 на 4 января, после закрытия нью-йоркских торгов, на рынке валют произошли резкие кратковременные изменения. В том числе, в течение 15 минут относительно доллара США

японская иена укрепилась на 4%,

британский фунт упал на 1,1%,

австралийский доллар упал на 2%,

новозеландский доллар упал на 1%.

В течение дня все валюты, кроме иены, вернулись к прежним уровням.

Курсы японской иены, британского фунта, австралийского доллара и новозеландского доллара к доллару США. Источник: Finviz.com

Утром 3 января, на старте торгов на Московской бирже, рубль также падал к доллару США — на 2,9%, сразу восстановившись.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«На вершине сформированного на графике курса доллара США к рублю „шипа“ проходили сделки. Судя по ленте сделок, в тот день кто-то купил более 3700 контрактов USDRUB_TOM, что эквивалентно $3,7 млн.»

#справка Значительные изменения за небольшой промежуток времени на рынке называют flash crash. Первый крупный flash crash произошел 6 мая 2010 года, тогда фондовый индекс Dow Jones упал на 9%. Подробнее об этом других подобных случаях на Википедии

Почему так случилось?

Основной причиной аналитики называют опасения рынка относительно перспектив Китая. Рост китайского ВВП замедлился во второй половине 2018 года из-за торговой войны с США. Из-за этого страдают и американские производители, Китай — крупнейший импортер

2 января рынок получил дополнительное свидетельство проблем американских компаний из-за ослабления КНР. Гендиректор Apple Тим Кук предупредил инвесторов о том, что выручка компании за четвертый квартал 2018 г. составит $84 млрд вместо ожидавшихся $89–93 млрд. Кук связал это с падением продаж в Китае. На фоне повышения рисков инвесторы предпочли перевести капитал в защитные валюты — японскую иену и доллар.

Курсы поменялись резко, поскольку сделки происходили ночью. В этот период торги обычно проходят на относительно невысоких объемах и с пониженной ликвидностью рынка. Колебания цен могли спровоцировать стоп-лоссы — автоматические заявки на продажу. Это усилило давление на валюты.

#трейдерыговорят «Стакан — биржевое отображение рыночной очереди на покупку или продажу — показал себя пустым. Объемы торгов были почти нулевыми. Пример — валютная пара доллар-рубль.»

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Такие сильные движения на валютах в течение нескольких минут, как 3 января 2019, мы редко встречаем на рынке. Даже для ночного времени такие колебания — неординарное событие. Движение произошло в основных парах с американским долларом — сильно упали, в том числе, фунт, австралийский и новозеландский доллар.

А вот японская иена укрепилась. Это важно, потому что иена — один из защитных активов, когда на рынках неспокойно. Слабая иена благоприятна для покупки риска, а ее укрепление обычно сигнализирует об опасениях инвесторов. Они ожидают, что рынок акций будет слабым и уходят из риска в «тихую гавань».

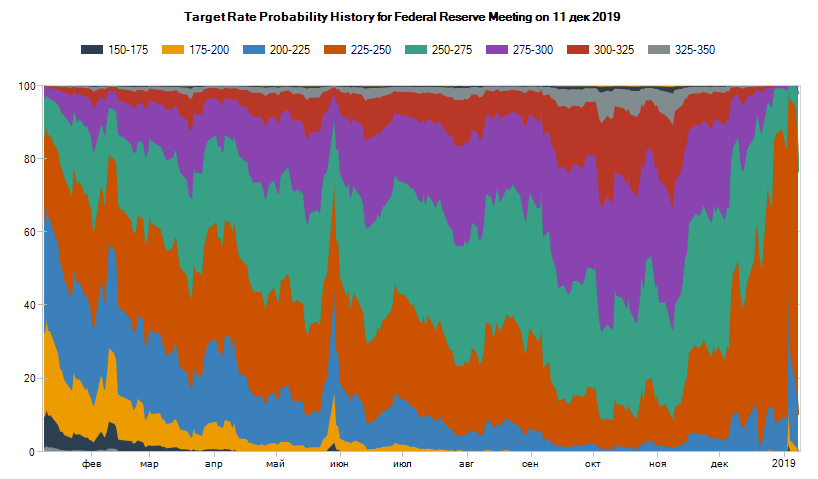

О возобновлении режима риск-офф говорит также резкая переоценка рынком вероятности роста ставки ФРС. До последнего заседания регулятора, 19 декабря, все говорило о том, что в следующем году будет 1–2 повышения от текущего уровня в 2,25–2,5%. Сейчас рынок почти уверен, что до конца 2019 г. ставка не будет повышаться.

Как рынок оценивал вероятности разных уровней ставки к концу 2019 г. в течение года. Источник: CME Group

Нужно помнить, что ФРС практически всегда действует гибко — так, как этого ожидает рынок. Если действительно больше не будет повышений, это говорит о не самых лучших перспективах рынка акций. Фактически, это подтверждение от ФРС, что американская экономика слабеет и ее нужно, как минимум, не сдерживать — или даже стимулировать.

Макроэкономическая статистика США уже не первый месяц показывает, что экономика страны работает на верхних пределах эффективности по ряду показателей. В этом плане стране больше некуда существенно расти. Сейчас для США самое сложное — удержаться на достигнутом уровне.

При этом почти весь прошлый год между США и ее партнерами шли многосторонние торговые войны. Рынок акций уже четко понимает, что отложенный негативный экономический эффект от этих войн более явно проявится в 2019 году. По всей видимости, он уже развернулся вниз или развернется во второй половине года. Об этом я уже подробно рассказывал перед праздниками.

Переоценка вероятностей по ставке также указывает, что кривая доходностей рынка государственных облигаций США полностью инвертируется примерно в середине 2019 года.

Обвал валют — не единственное, чем запомнились новогодние праздники. Пока мы отдыхали,

Суверенный рейтинг США — один из самых высоких. По данным Trading Economics, за последние 70 лет он не опускался ниже второй ступени по шкалам трех крупнейших агентств. За это время его понижали только один раз — в 2011 г., с AAA на AA+ по версии S&P.

9 января 2019 г. агентство Fitch предупредило, что может понизить суверенный кредитный рейтинг США. До этого Fitch публиковало негативный прогноз по рейтингу страны в 2011 и 2013 г., но оба раза оставляло его без изменения.

Почему?

Fitch объявило о возможном понижении рейтинга, потому что Конгресс США не может договориться по поводу бюджета. Власти страны обсуждают, включать ли в него расходы на постройку стены на границе с Мексикой. Из-за отсутствия утвержденного бюджета 21 декабря 2018 г. приостановилась деятельность американского правительства. Если разногласия и закрытие правительства продлятся, они могут повлиять на кредитный рейтинг.

На 1 марта запланировано повышение потолка госдолга США, которое должен одобрить Конгресс. Если этого не случится, при достижении лимита заимствований Министерство финансов страны должно будет обеспечить финансирование правительства и выплату процентов по облигациям без наращивания долга. В самом плохом случае, если Минфин не найдет средств для выплат кредиторам, может произойти дефолт США.

Джеймс Маккормак, глава суверенных рейтингов Fitch:

«Если закрытие (правительства) продолжится до 1 марта, а через несколько месяцев проблемой станет потолок долга, нам, возможно, придется задуматься о политике, неспособности принять бюджет и о том, соответствует ли все это рейтингу AAА.»

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

«Допускаю, что Fitch может использовать так называемым shutdown американского правительства как триггер для снижения рейтинга США. Проблемы с бюджетом в стране существуют давно и проявляются каждые два года. Из-за этого приостанавливаются какие-то государственные механизмы, и американский ВВП недосчитывается, по моим оценкам, 0,01–0,02%.

Но думаю, что это формальный повод. Я считаю, что нет чистой политики и чистой экономики, а есть политэкономика. Напомню, Fitch — про-британское рейтинговое агентство, и его предупреждение выглядит как недовольство перемирием в торговой войне США и Китая. Поясню подробнее.

Великобритания давно не любит Китай, и Китай не любит ее в ответ. Китай — главный геополитический соперник Великобритании еще с девятнадцатого века, эпохи окончания Опиумных войн. Он и его союзники в Азии вытесняли Британскую империю из Гонконга, Тайваня, частично Тибета и других территорий. Последние 50 лет это соперничество усилилось, Китай забирал свои территории обратно и возвращал себе контроль над Шелковым путем. А британские амбиции в этом регионе падали.

Соответственно, торговая война Китая и США во многом поддерживается британским правительством и старыми саксонскими домами, потому что она ослабляет КНР. В декабре 2018 года США вернули относительно мирную риторику, так что торговой войны, возможно, не будет. И заявление Fitch, на самом деле, — давление саксонских политических кругов на правительство США. Это давление может сработать, потому что стоимость фондирования важна, а она зависит от рейтинга.»

Заявление Fitch — не единственное, чем запомнились новогодние праздники. Пока мы отдыхали,