|

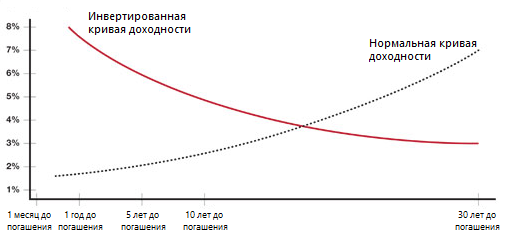

Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным. Иногда закономерность нарушается, в такой ситуации кривую называют инвертированной. Это считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

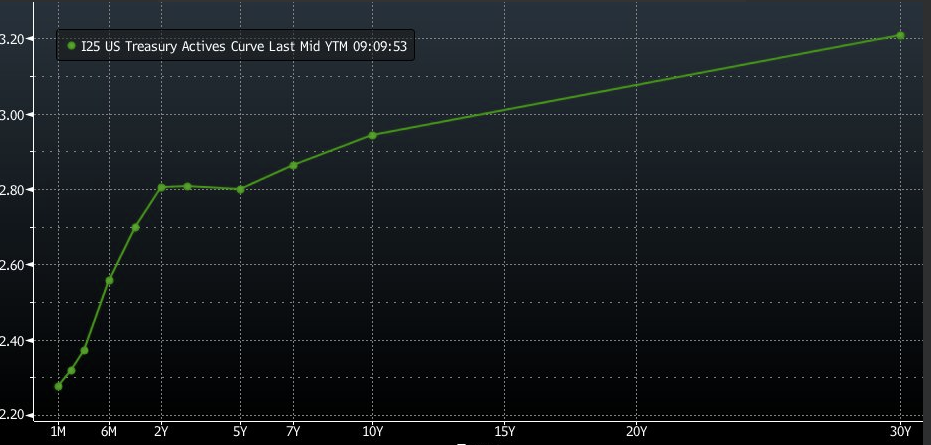

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды. Источник: Федеральный резервный банк Сент-Луиса — Открыть оригинал #подробнее О причинах и последствиях инвертирования кривой в блоге DTI Algorithmic 3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних. Актуальные ставки по гособлигациям США

Доходности американских гособлигаций с разным сроком до погашения на 3 декабря 2018 г. — Открыть оригинал Основная причина — ужесточение монетарной политики в США. ФРС сокращает баланс и с декабря 2015 года повышает ставки. О сокращении баланса и повышении ставок ФРС

Ставка ФРС. Источник: Investing.com — Открыть оригинал

#справка Следующее заседание регулятора состоится 19 декабря 2018 г. По прогнозам, ставка снова будет повышена — до 2,25–2,50% Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Рынок технологий и рынок недвижимости в США. Источник: TradingView — Открыть оригинал Сейчас кривая доходности инвертирована частично — в середине графика. Она будет считаться полностью инвертированной, когда для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность. В этом случае график перевернется по всей длине:

Нормальная и инвертированная кривые доходности — Открыть оригинал Подтверждением инвертированности будет момент, когда ключевая ставка в США окажется выше максимального значения доходности по всей кривой. По мнению Михаила, в такой ситуации ФРС придется прекратить повышение ставок и вскоре перейти к их понижению, одновременно признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях. На видео Михаил подробно рассказывает о

Опубликовано 06.12.2018 Больше аналитики и новостей доступно на blog.dti.team Читайте нас в Телеграме и на Facebook

|

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.