Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

По итогам заседания 29–30 января Федеральный комитет по открытому рынку ФРС оставил ключевую ставку на уровне 2,25–2,5%. Регулятор убрал из официального комментария фразу о «постепенном повышении» ставки и заявил, что будет «терпеливым» при ее изменениях. То есть ФРС, скорее всего, собирается остановить ужесточение политики.

Что делала ФРС последние годы?

Повышала ставки. В 2015 году Федеральная резервная система прервала цикл понижения ставок и стала их повышать. Регулятор отказался от низких ставок на фоне сильных макроэкономических показателей, чтобы не допустить перегрева экономики США. ФРС повысила ставку девять раз за 2015–2018 гг. — с 0–0,25% до 2,25–2,5%.

Сокращала баланс. Из-за программ количественного смягчения (QE) к 2014 году на балансе ФРС скопились финансовые активы $4,5 трлн. Постоянная поддержка рынка регулятором искажала ожидания инвесторов и подталкивала их покупать больше рискованных бумаг.

В конце 2017 г. ФРС также начала пассивно сокращать баланс — не продавая активы, а отказавшись от реинвестирования средств после их погашения. Регулятор объявил, что уменьшит баланс до $2,5–3 трлн в течение 5 лет.

Формировала ожидания на будущее. С 2015 года ФРС постоянно подтверждала, что будет плавно повышать ставки. В декабре 2018 г. регулятор также заявил, что в 2019 году планирует продолжить ужесточение политики — поднять ставку один—два раза и снижать баланс, как запланировано.

По итогам январского заседания регулятор поменял риторику:

Было в декабре. ФРС прогнозировала, что экономика США останется сильной. Поэтому регулятор планировал продолжить цикл повышения ставок и сокращение баланса.

Стало в январе. Из официального заявления ФРС впервые с 2015 года убрали фразу о «постепенном повышении» ставки. Вместо этого регулятор написал, что Комитет по финансовым рынкам «будет терпелив в решениях об изменении ставки».

Как изменился комментарий ФРС к итогам январского заседания по сравнению с декабрьским. Источник: The Wall Street Journal

#справка ФРС максимально четко следит за формулировками заявлений, подготавливая рынок к будущим изменения в политике. Поэтому инвесторы внимательно следят за текстами комментариев по итогам заседаний регулятора

Джером Пауэлл заявил, что сворачивание стимулирующей политики ФРС завершится «быстрее и при большей величине баланса», чем предполагалось раньше. При спаде в экономике регулятор готов запустить новую программу количественного смягчения (QE) — снова покупать финансовые активы.

Джером Пауэлл, председатель управляющего совета ФРС:

«Хотя ставка является основным инструментом политики в большинстве сценариев, ФРС признает, что в экономике может сложиться ситуация, в которой ставка будет неподходящим (инструментом). В таком случае ФРС снова будет использовать QE, но это плохой сценарий.»

Правительство США 22 декабря приостановило деятельность. Закрытие правительства повлияет на ВВП в первом квартале. По оценкам Конгресса США, американская экономика потеряет $3 млрд — 0,02% от годового ВВП. 9 января 2019 г. агентство Fitch также предупредило, что может понизить суверенный кредитный рейтинг США, если правительство не заработает к марту. Понижение рейтинга увеличило бы стоимость обслуживания американского госдолга.

25 января американское правительство временно возобновило работу. Оно будет действовать до 15 февраля. Если до этого времени Конгресс не утвердит бюджет США, госслужбы снова приостановят деятельность.

Более жесткие финансовые условия повлияли на макроэкономические показатели. Темп роста ВВП и инфляция, по мнению ФРС, пока остаются сильными. Однако индексы, отражающие ожидания бизнеса и потребителей относительно экономики США, снизились. Это сигнализирует о возможных будущих проблемах — если компании и люди не уверены относительно будущего, они могут снизить инвестиции и спрос на товары и услуги.

#справка На прогнозы ФРС также мог повлиять президент США Дональд Трамп. Он неоднократно призывал регулятора отказаться от повышения ставки. По его словам, ужесточение политики слишком сильно замедляет экономический рост страны. О противоречиях в целях ФРС и президента США на BBC

Что думает рынок?

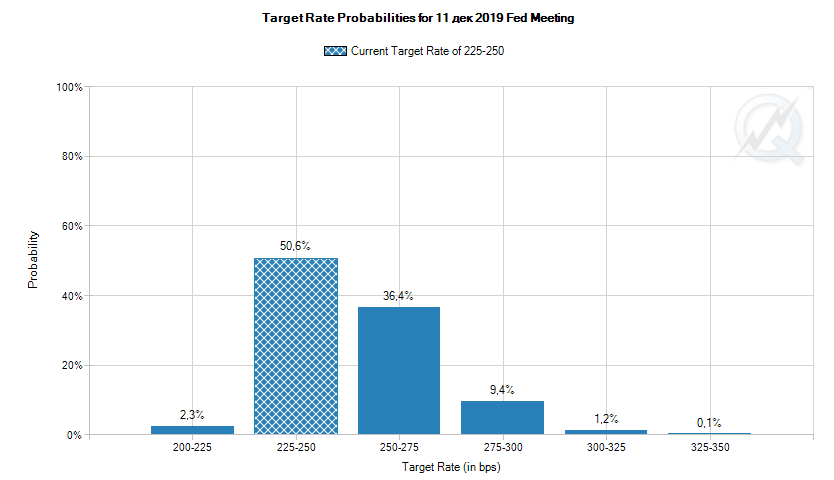

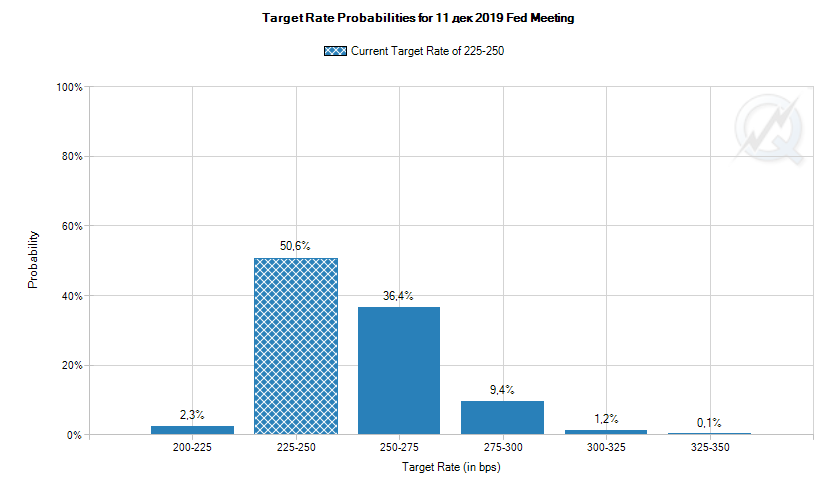

По данным CME Group, в декабре вероятность того, что ФРС повысит ставку хотя бы раз за 2019 г., рынок оценивал в 48%. После январского заседания прогнозы поменялись — оценка вероятности одного понижения ставки доходила почти до 20%. На 7 февраля инвесторы на 78% уверены, что ставку не поменяют, а максимум ждут двух повышений.

Ожидания более мягкой политики позитивно отразились на фондовых индексах США. В день объявления итогов заседания (30 января) S&P 500 вырос на 1,5%, Nasdaq — на 2%. В начале февраля рост индексов продолжился:

Изменение индексов S&P 500 и Nasdaq Composite в октябре 2018 г. — феврале 2019 г. Источник: Investing.com (S&P 500, Nasdaq Composite)

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«ФРС сменила тактику с линейно-жесткой на умеренно-жесткую, даже скорее гибкую — регулятор решил руководствоваться в процентной политике сигналами, поступающими от рынка. На текущий момент я думаю, что до третьего квартала 2019 года шансы на повышение ставки минимальны.

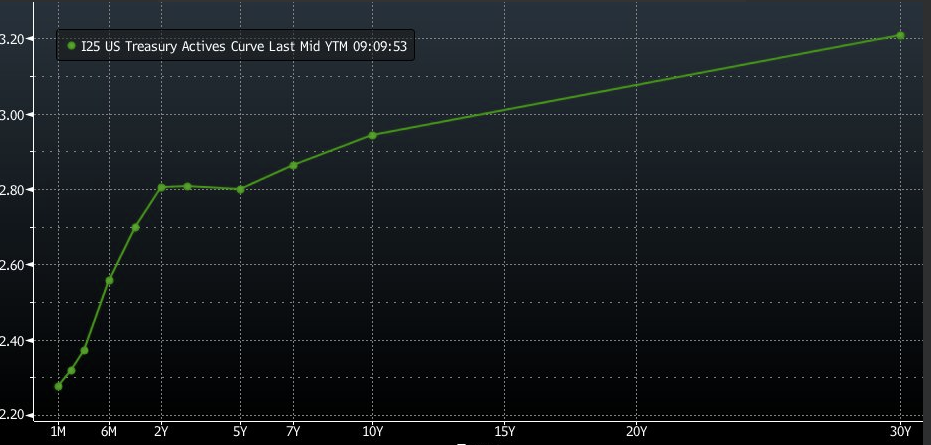

Вместе с тем график доходностей гособлигаций США показывает, что запас движения по ставке еще есть. На мой взгляд, он небольшой — максимум один—два шага вверх, если фундаментально ничего не изменится. Если ФРС повысит ставку с текущего уровня 2,25–2,5% до 2,75-3%, это может достаточно быстро полностью инвертировать кривую американских гособлигаций.

Доходности гособлигаций США с разными сроками до погашения. Черная линия — динамика индекса S&P500. Источник: Investing.com

Кроме того, ФРС намекнула, что при возобновлении распродаж на рынке акций США может быть снова включен печатный станок. Для поддержки рынков и американской экономики, регулятор, возможно, будет покупать облигации. Инвесторы также будут активно приобретать их как защитный актив. Увеличение спроса приведет к росту цены и падению доходности бондов. В результате кривая также может сравнительно быстро инвертироваться.

Исторически инвертирование кривой доходности государственных облигаций было сигналом будущего финансового кризиса.»

С декабря 2015 года Федеральная резервная система США последовательно ужесточает денежно-кредитную политику. Регулятор повышает ставку и сокращает активы на балансе.

В январе 2018 г. у ФРС поменялся глава — вместо Джаннет Йеллен председателем стал Джером Пауэлл. Несмотря на смену руководства, тренд на ужесточение политики сохранился. Рассказываем, чего ждал рынок от ФРС, какие решения регулятор принял в течение года и как они повлияли на экономику.

Ставка ФРС в начале года находилась на уровне 1,25–1,5%. По данным CME Group, большая часть рынка ожидала, что за 2018 г. регулятор повысит ее 1–3 раза. Вероятность двух повышений (до 1,75–2%) оценивалась почти в 40%.

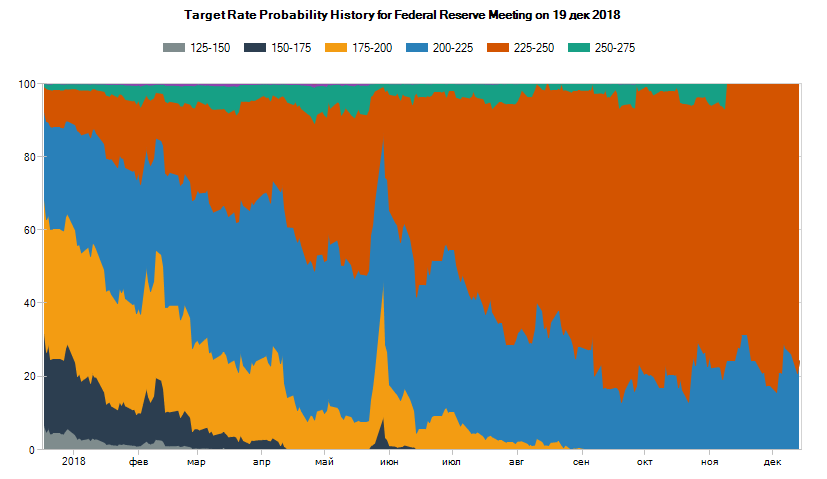

В течение года ожидания изменились — рынок существенно повысил вероятность четырех повышений, а до середины ноября не исключал пяти.

Как рынок оценивал вероятности разных уровней ставки к концу 2018 г. в течение года. Источник: CME Group — Открыть оригинал

В итоге, как и ожидали участники рынка, из восьми заседаний в 2018 г. ФРС повысила ставку на четырtх: 21 марта, 13 июня, 26 сентября и 19 декабря. Причину регулятор называл каждый раз одинаковую — укрепление экономики:

уровень безработицы в течение года снизился с 4,8 до 3,7%, в апреле став минимальным с 2000 года;

в августе рост ВВП в годовом выражении вырос до 4,2% — максимального уровня с 2014 года (в октябре показатель упал до 3,5%).

Ставка ФРС после последнего заседания регулятора за год оказалась на уровне 2,25–2,5%.

#интересное Президент США Дональд Трамп считает, что политика ФРС слишком сильно замедляет экономический рост страны. Перед заседанием 19 декабря он несколько раз призывал регулятора отказаться от повышения. О противоречиях в целях ФРС и президента США на BBC

На заседании 19 декабря ФРС обновила прогнозы по политике на следующий год. Чего касались главные изменения и комментарии:

Медианный прогноз по повышениям ставки в 2019 г. В сентябре ФРС планировала поднять ставку три раза. В декабре прогноз снизился до двух повышений «с высокой долей неуверенности». При этом большая часть рынка сейчас ожидает увидеть не более одного повышения в следующем году.

Как рынок оценивает вероятности разных уровней ставки к концу 2019 года на 20 декабря 2018 г. Источник: CME Group — Открыть оригинал

Макроэкономический прогноз. Уменьшились ожидания по росту ВВП США и инфляции. ФРС прогнозирует, что по итогам 2018 и 2019 гг. инфляция будет меньше целевого уровня на 1 п.п. Макроэкономические прогнозы ФРС.

Интервал нейтральной ставки. ФРС снизила интервал нейтральной ставки — такой, которая не стимулирует и не замедляет экономический рост — с 2,8–3% до 2,5–3%. То есть сейчас ключевая ставка в США, по мнению регулятора, уже является нейтральной.

Снижение баланса ФРС. По словам Пауэлла, регулятор продолжит уменьшать баланс так, как планировал. В ноябре 2017 г. он заявлял, что ФРС будет сокращать баланс до $2,5–3 трлн в течение 5 лет. Регулятор снижает сумму активов пассивно — не продавая их, а отказавшись от реинвестирования средств после погашения бумаг.

Ситуация на фондовом рынке. Глава ФРС напомнил, что цель регулятора — следить за макроэкономической картиной, а не движениями рынке. Это означает, что на изменение планов ФРС по повышениям ставки повлияло не падение фондовых индексов, а глобальные экономические риски — например, торговые войны — которые влияют на рост ВВП, безработицу и инфляцию.

Сдерживающая монетарная политика влияет на рынки в краткосрочной и долгосрочной перспективе.

Краткосрочное влияние. Повышая ставку, американский регулятор увеличивает стоимость заемного капитала. Это непосредственно влияет на финансовые показатели компаний и ожидания инвесторов. Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic, исследовал динамику основного фондового индекса США — S&P 500 — после повышений ставки ФРС с 2015 г. Он выяснил, что в большинстве случаев

после объявления о повышении значение индекса краткосрочно снижается;

средняя продолжительность устойчивого снижения индекса — примерно 2,5 календарных недели;

минимальное значение индекса достигается между второй и третьей торговой неделями после объявления о повышении.

После повышений ставки ФРС в 2018 г. индекс также падал:

Ужесточение монетарной политики — не единственная причина негатива на фондовых рынках. Влияли также торговые войны и геополитическая напряженность. О других причинах падения мировых индексов — в блоге DTI Algorithmic

Долгосрочное влияние. Ставка ФРС влияет на доходности гособлигаций США — они также повышаются. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность.

Сильнее зависят от ключевой ставки и быстрее растут доходности облигаций с коротким сроком до погашения. Поэтому повышение ставок ФРС влияет на форму кривой доходности гособлигаций США.

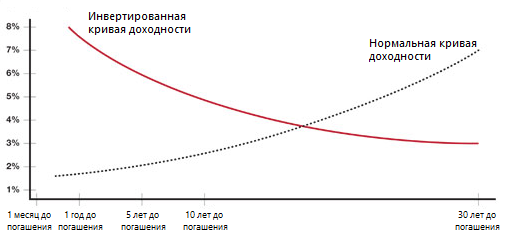

#справка Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным. Если закономерность нарушается, кривую называют инвертированной. Подробнее о кривой доходности и ее видах на Investopedia

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних. Если для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность, то кривая будет считаться полностью инвертированной. Инвертирование кривой считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Между частичным и полным инвертированием кривой американских гособлигаций в 2000 г. прошло шесть месяцев. По мнению Михаила Дорофеева, если она снова полностью инвертируется, ФРС придется перейти к понижению ставок, признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

#мыжеговорили О вероятности инвертирования кривой гособлигаций США мы писали еще в декабре 2016 г., а подробно о причинах и последствиях этого процесса рассказывали в июле 2018 г.

Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным.

Иногда закономерность нарушается, в такой ситуации кривую называют инвертированной. Это считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами.

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды. Источник: Федеральный резервный банк Сент-Луиса — Открыть оригинал

3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. В исторической ретроспективе это обычно заканчивалось плохо.

Сегодня инвесторы продают ближние облигации и одновременно покупают дальние облигации для спасения капитала от рисков торговых войн. Доходность ближних бондов растет, а дальних падает. Получается, что ставка ФРС активно растет, подходя к целевым значениям, а доходности ближних и дальних облигаций достаточно быстро двигаются навстречу друг к другу. В итоге рынок активно двигается от нормального состояния в состояние инвертированности кривой доходностей.

Эта тенденция предвещает скорую стагнацию с переходом в рецессию — денежно-кредитная политика переходит „точку невозврата“. Слишком высокие ставки сокращают монетизацию экономики, снижают совокупный спрос, замедляют процессы кредитования и экономическую активность. Экономика в таких случаях находится на вершине бизнес-цикла или уже прошла ее, то есть лучшее уже позади.»

#справка Следующее заседание регулятора состоится 19 декабря 2018 г. По прогнозам, ставка снова будет повышена — до 2,25–2,50%

Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Сейчас кривая доходности инвертирована частично — в середине графика. Она будет считаться полностью инвертированной, когда для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность. В этом случае график перевернется по всей длине:

Нормальная и инвертированная кривые доходности — Открыть оригинал

Подтверждением инвертированности будет момент, когда ключевая ставка в США окажется выше максимального значения доходности по всей кривой.

По мнению Михаила, в такой ситуации ФРС придется прекратить повышение ставок и вскоре перейти к их понижению, одновременно признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях.

Каждую неделю Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic, делится одной из своих инвестиционных идей. Сегодня рекомендация такая: оставаться в деньгах.

Михаил о том, почему стоит воздержаться от покупок:

«ФРС борется с инфляцией и созданием финансовых пузырей, поэтому с 2015 года постепенно повышает ставку. Из-за этого инвесторы недовольны доходностью гособлигаций США и продают их. Из-за торговых войн избавляется от американского госдолга его крупнейший держатель — Китай. Сама ФРС сокращает баланс, продавая в том числе госбонды. В результате цены этих бумаг снижаются, а доходности растут.

Когда облигации начинают активное падение, с некоторым лагом также разворачивается вниз рынок акций. Исследования показывают, что этот лаг составляет примерно 4–8 месяцев.

Пример — кризис 1987 года, который отлично описан в книге Джона Мерфи «Межрыночный технический анализ». Тогда промышленный индекс Доу-Джонса в течение нескольких месяцев упал примерно на 35%. Резкое падение началось через четыре месяца после разворота рынке облигаций.

Рис. 1. Пример из книги Дж. Дж. Мерфи. Межрыночный технический анализ. Рынок акций и облигаций в период 1985-1988 гг. — Открыть оригинал

Американские фондовые индексы уже показали снижение на прошлой неделе. С учетом всех сложившихся на рынке факторов она может получить дальнейшее развитие. Коррекция американского рынка акций может продолжится еще на 5–20%.

Учитывая активные распродажи и в акциях, и облигациях, моя рекомендация на сегодня — оставаться в деньгах и накапливать денежные средства для покупки акций после завершения вероятной коррекции. Полагаю, что лучше дождаться, пока индекс S&P500 не снизится хотя бы до минимумов февраля 2018 года, и уже там пробовать осторожные покупки. Пока этот уровень не будет достигнут, я бы советовал воздерживаться от долгосрочных вложений в рискованные активы.

Подведем итог. Пока мы ожидаем развития нисходящей коррекции, но не ждем глобального разворота рынка акций. Надеемся, что вскоре представится более выгодная возможность для покупки акций. До тех пор можно просто копить наличность или вкладывать свободные деньги в инструменты денежного рынка. Это краткосрочные бонды (желательно с номиналом в долларах США) с инвестиционным рейтингом A- и выше со сроком до погашения от 1 до 3 месяцев. На таких временных горизонтах вложения будут находиться в относительной безопасности и принесут минимальную доходность.»

10 октября основные фондовые индексы США показали крупнейшее падение с февраля. Индексы S&P500, Dow Jones Industrial Average и NASDAQ 100 за день снизились более чем на 3%. Индекс высокотехнологичных компаний (NASDAQ 100) упал сильнее всех — примерно на 4,4% по сравнению с уровнем на конец предыдущего дня.

Процентное изменение индексов S&P500, Dow Jones Industrial Average и NASDAQ 100 за 10 октября 2018 г. Источник: Investing.com — Открыть оригинал

Падение на американских биржах отразилось на других рынках. Индекс МосБиржи 11 октября открылся падением примерно на 1,4% по сравнению с закрытием предыдущего дня. Снизились при открытии индекс Еврозоны Euro Stoxx 50 (на 1,4%) и азиатские индексы — японский Nikkei 225 на 3,5%, а китайский Shanghai Composite на 3,1%.

Основных причин падения американских индексов две.

Торговые войны. США и Китай взаимно повышают импортные пошлины. Из-за этого растут издержки американских компаний, которые покупают китайские комплектующие или продают готовые товары в страну. В результате могут ухудшиться их финансовые результаты. Отчетность за третий квартал будет опубликована в конце октября, и инвесторы заранее закладывают возможные убытки эмитентов в цену их акций.

Повышение ставки ФРС. Американский регулятор увеличивает стоимость денег. Компаниям становится дороже привлекать заемный капитал, что также влияет на финансовые показатели. При этом растут доходности гособлигаций США, что стимулирует инвесторов покупать их и продавать более рисковые активы — акции.

#справка ФРС повышает ставки с 2015 г. В большинстве случаев после объявления о решении регулятора индекс S&P 500 устойчиво снижался в течение 2,5 недель. Среднее падение за это время составляло 1,5%, а максимальное — 10,85%. Подробнее о закономерности в динамике индекса

Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic:

«Мне кажется, фондовые рынки отреагировали на движение в облигациях. Повышение ставки повышает их доходность, а значит снижает цену. Это подталкивает Китай — основного держателя гособлигаций США — к распродажам. В результате рынок облигаций пошел вниз и потащил за собой остальные.

Индексы вернулись туда, откуда стартовали в начале года. Характер движения очень сильный, очень сильно напоминает февральскую коррекцию. В случае такой же динамики, как тогда, нас ждет снижение еще на 5-6%. Причем сейчас уровни индексов близки к 200-дневным скользящим средним значениям. Если рынок пересечет их, движение, скорее всего, перерастет в широкий боковик с выходом вниз.

Интересно, что президент США Дональд Трамп винит в падении индексов ФРС — назвал регулятора „психом“ из-за повышения ставки. Но если вдруг ФРС снизит ставку, как требует Трамп, на рынке случится полных крах. Потому что будет воспринято как сигнал слабости экономики, инвесторы сразу заложат его в цены. И все начнет разворачиваться в обратную сторону: ФРС начнет цикл снижения ставок, а рынок будет потихоньку отскакивать наверх..»

Тейк профит: минимальная среднесрочная цель — $178, затем $170.

Горизонт инвестирования: до 2 месяцев

Фундаментальное описание идеи

С декабря 2015 года Федеральный резерв США проводит последовательное плановое ужесточение денежно-кредитной политики (ДКП). Регулятор повышает ставку и сокращает активы на балансе (см. Рис. 1).

Сдерживающая ДКП влияет на рынки в краткосрочной и долгосрочной перспективе. Долгосрочное воздействие хорошо описано в экономической литературе и научных трудах. В этой рекомендации мы расскажем о краткосрочном.

Динамика индекса S&P 500 ($SPX) после повышения ставки ФРС США. Статистический анализ

С момента принятия решения об изменении денежно-кредитной политики ФРС США повысила процентную ставку семь раз.

Традиционно представители ФРС оглашают решение в 21:00. Мы проанализировали, как изменялся индекс $SPX c этого момента в течение следующих полутора месяцев.

На рисунках 2–8 представлена динамика изменения индекса S&P 500 в течение первых двух с половиной недель после решения регулятора.

Для анализа мы использовали часовые интервалы, цены закрытия.

Графики отражают накопленное изменение индекса к конкретному часу по сравнению с уровнем во время объявления ФРС.

Рис. 2. Изменение индекса S&P 500 после повышения ставки ФРС США на заседании 16.12.2015 — Открыть оригинал

Рис. 3. Изменение индекса S&P 500 после повышения ставки ФРС США на заседании 14.12.2016 — Открыть оригинал

Рис. 4. Изменение индекса S&P 500 после повышения ставки ФРС США на заседании 15.03.2017 — Открыть оригинал

Рис. 5. Изменение индекса S&P 500 после повышения ставки ФРС США на заседании 14.06.2017 — Открыть оригинал

Рис. 6. Изменение индекса S&P 500 после повышения ставки ФРС США на заседании 13.12.2017 — Открыть оригинал

Рис. 7. Изменение индекса S&P 500 после повышения ставки ФРС США на заседании 21.03.2018 — Открыть оригинал

Рис. 8. Изменение индекса S&P 500 после повышения ставки ФРС США на заседании 13.06.2018 — Открыть оригинал

Рисунок 9 показывает сводную информацию о динамике индекса S&P 500 после повышения ставки.

T0 — момент объявления решения по повышению ставки (21:00),

Т+1 — следующий торговый час и так далее.

Рис. 9. Сводный график изменений индекса S&P 500 после повышения ставки ФРС США — Открыть оригинал

Основные выводы из исследования

В большинстве случаев после повышения ставки ФРС США значение $SPX склонно к краткосрочному снижению.

Средняя продолжительность устойчивого снижения индекса — примерно 2,5 календарных недели.

Минимальное значение $SPX достигается между второй и третьей торговой неделями после повышения ставки ФРС США.

После второго и пятого повышения (14.12.2016 и 13.12.2017) значение $SPX не снижалось. Рынки акций в данные периоды находились под влиянием восходящих трендов (новогоднее ралли). При этом индекс оставался в рамках краткосрочного бокового тренда примерно те же 2,5 календарных недели.

Самая существенная просадка $SPX после повышения ставки ФРС США за исследуемый период — 10,85%. Она была достигнута в декабре 2015 г., после первого повышения. Средняя просадка — около 1,5%.

Использование статистического преимущества для хеджирования портфелей (торговый план)

Каждый управляющий и инвестор решает тактические вопросы по управлению рисками инвестиционного портфеля по-своему. Мы ожидаем некоторой коррекции индексов после повышения процентных ставок. В такой ситуации есть несколько вариантов действия:

купить акции дешевле, чем они торгуются на рынке в текущий момент,

сократить плечо,

подстраховаться через производные финансовые инструменты,

закрыть все позиции и подождать реакции рынка.

Любое решение имеет достоинства и недостатки, риски получения потерь и недополучения прибыли.

Для хеджирования портфеля от возможного снижения аппетита к риску в ближайшие 2–4 недели мы предлагаем инструмент со средней бетой 1 и более. Это продажа ETF на индекс технологического сектора NASDAQ 100 ($QQQ).