На днях мы в группе проводили опрос на тему «есть ли у вас свободные средства на счету». Имеются ввиду деньги, которые просто лежат на брокерском счету и ни во что не вложены.

Опрос был опубликован не просто так, а с конкретной целью:

Собрать статистику среди инвесторов нашей группы

Предложить реальный способ увеличить доходность.

Результаты голосования убедили нас в правильности этой идеи. Вот что показало голосование

Только 30 процентов инвесторов вкладывают в активы все деньги на своем брокерском счету.

37 процентов (в том числе я — каюсь) имеют хлебные крошки в виде каких-то копеек

13 процентов оставляют в деньгах более 5 процентов от капитала

18 процентов оставляют в деньгах более 10 процентов от капитала

И самое главное, как показали комментарии, последние 2 категории людей еще и находят в своем подходе преимущества.

Реальный способ увеличить доходность

Чтобы увеличить доходность, очень важно чтобы ВСЕ ваши средства на брокерском счету были вложены в активы. Денег на счету быть не должно.

70 процентов инвесторов этого не делают

Почему так:

Деньги на вашем счету не приносят никакой прибыли и поэтому отъедают доходность всего вашего портфеля.

Пример

Скажем у вас инвестиционный капитал 1 000 000 рублей. В начале года вы вложили 900 000 рублей в акции, а 100 000 рублей оставили в деньгах. К концу года акции выросли на 10 процентов и вы их продали уже за 990 000 рублей.

Казалось бы ваша доходность составила 10 процентов годовых? Не тут то было. Доходность вам нужно считать от вашего капитала, а тут получается:

Было — 1 000 000 рублей

Стало — 1 090 000 рублей

Доходность — 9 процентов годовых.

Деньги, которые лежали у вас на счету съели 1 процент вашей доходности

Почему это важно:

Вы можете возразить, сказав «ну что я буду считать эти копейки», но этот подход будет в корне не верен. Приходя на фондовый рынок, вам очень важно контролировать свои расходы, так как из вашей доходности придется вычесть:

Комиссию брокера и биржи

Налог на прибыль

Процент, который вы теряете из-за свободных средств на счету

Без контроля этих факторов, может оказаться, что даже при доходности ДО лучшей, чем в депозите — НА ВЫХОДЕ вы можете показать такой же результат или даже хуже. Ведь на депозите у вас нет никаких дополнительных расходов.

Но если комиссию брокера и биржи избежать нельзя, то вот налог (напишем отдельно) и процент потерь от неполного инвестирования можно убрать.

Все аргументы по поводу того, что:

я держу деньги чтобы покупать на просадках или чтобы иметь возможность поучаствовать в резких скачках

Не вернут вам потерянного процента от неполного инвестирования средств. Как было верно сказано в комментариях, для этих целей можно держать средства в облигациях. Мы добавим от себя — еще лучше регулярно инвестировать новые средства на брокерский счет и докупать активы на них.

Но запомнить нужно главное — все средства на брокерском счету должны быть вложены. Даже копейки важны (хоть я и сам попал в эту категорию — буду с этим бороться).

EV (Enterprise Value) — очень важный мультипликатор, который используется как сам по себе, так и в расчете других мультипликаторов (о них позднее).

Запомнить его проще в связке с капитализацией:

Капитализация — рыночная цена компании

EV — реальная цена компании

С рыночной ценой понятно, но что значит реальная цена?

ВСЕ ПРОСТО

Представьте, что вы купили бизнес. Цена, которую вы заплатили (о которой договорились с продавцом) — это капитализация. На фондовом рынке это рыночная капитализация, которая равна цене всех акций компании.

Но после того, как вы купили бизнес и начали работать — вы увидели, что у компании есть:

Кредиты (краткосрочные и долгосрочные обязательства)

Денежные средства (деньги на счетах)

И первые, и вторые — это теперь ваша забота и проблема. Хорошо, когда кредитов мало, а денег на счету много, но может быть и наоборот.

Отсюда РЕАЛЬНАЯ стоимость компании для вас:

Капитализация (цена, по которой вы покупаете бизнес) + Кредиты — Денежные средства.

Обратите внимание, что кредиты со знаком «+», а денежные средства со знаком «-». Кредиты увеличивают для вас стоимость компании, так как теперь их платите ВЫ, а денежные средства, наоборот для вас уменьшают реальную стоимость, так как вы можете эти деньги использовать.

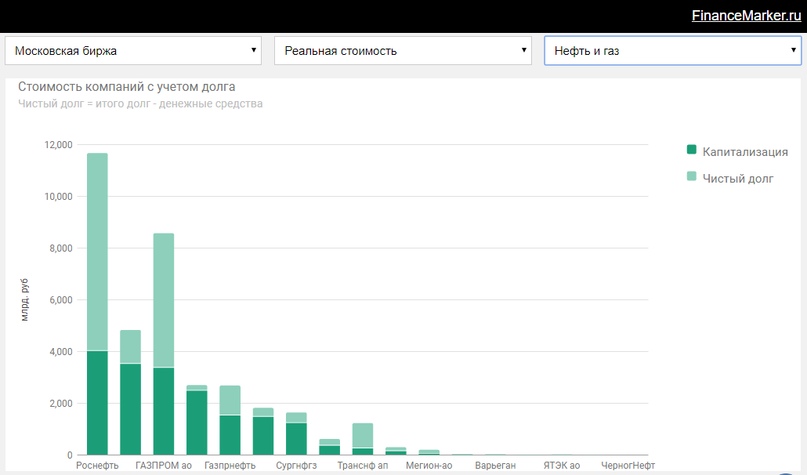

EV на financemarker.ru

В нашей главной таблице мультипликаторов на financemarker.ru самого по себе EV нет, так как мы считаем что данный показатель нагляднее в производных от него мультипликаторах (расскажем потом).

Но на странице «карта рынка» у нас есть отдельный вид диаграммы «реальная стоимость», который показывает капитализацию и EV.

Здесь:

Капитализация — темный столбик

EV — темный столбик + светлый столбик

Чистый долг — светлый столбик

Здесь например видно, что Лукойл (вторая компания слева) и Газпром (третья компания слева), имея на первый взгляд равную капитализацию, на самом деле имеют совершенно разную реальную стоимость. Реальная стоимость Газпрома для инвестора почти в 2 раза выше, чем реальная стоимость Лукойла.

Бытовой пример

Ну а чтобы понять, какие компании лучше, а какие хуже, возьмем бытовой пример.

Вы купили бизнес за 1 миллион рублей и сразу начали работать и получать доход (300 000 рублей в год). (Лукойл)

Ваш друг купил бизнес за 1 миллион рублей, но прежде чем начать работать и получать доход (300 000 рублей в год), оказалось, что ему нужно погасить кредитов еще на 1 миллион рублей. (Газпром)

Думаю теперь не остается вопросов, чем полезен EV для инвестора?

Цена, по которой вы покупаете акции компании — это еще не вся цена, которую вы заплатите. Если компания вся в долгах — ей придется их платить, а значит вы вряд ли сможете рассчитывать на дивиденды и рост капитализации.

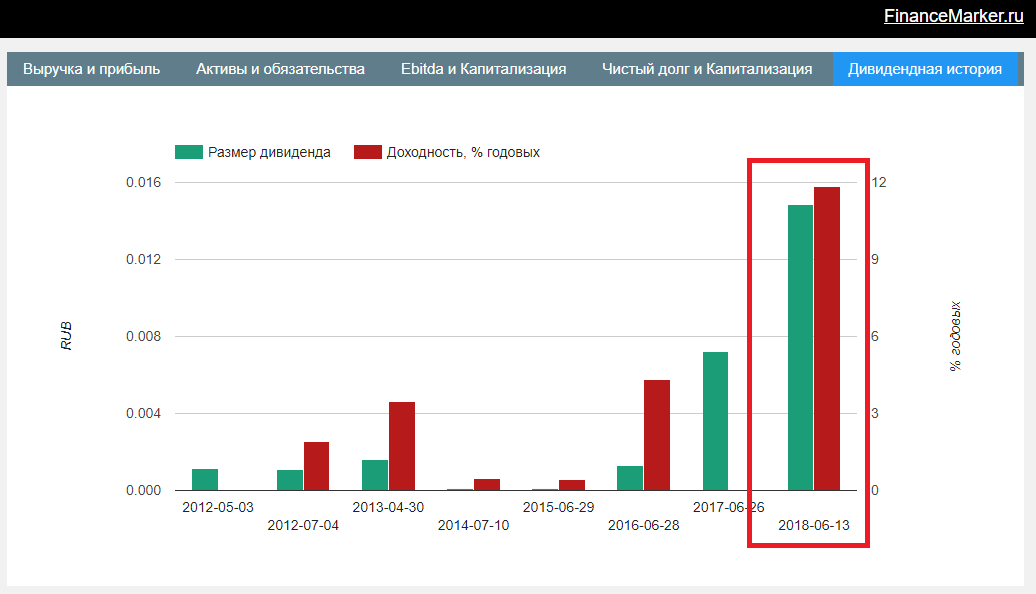

Невозможно пройти мимо того, что происходит с компанией МРСК Волги. Начнем с того, что по мультипликаторам это безусловный лидер (ну или во всяком случае один из безусловных лидеров) в энергетике. Компания стоит очень дешево.

Но что ее выделяет в наших глазах, так это динамика ее финансовых показателей. Мы следим за компанией с 2012 года и видим, что это практически эталонный пример развития бизнеса. Здесь приведем только 2 главных драйвера, которые нам наиболее важны.

1. Рост чистой прибыли.

с 2014 года чистая прибыль компании выросла с 800 млн. рублей до 5.6 млрд, то есть в 7 раз. Это в принципе хорошо, но для нас это такой важный драйвер, потому что компания приняла дивидендную политику, согласно которой на дивиденды должна направлять не менее 50% своей чистой прибыли. И это уже сказывается на нас - в июне инвесторы получат дивиденд почти 12% от стоимости акций.

2. Снижение долга.

Второй главный драйвер - это планомерное снижение долга компании.

С 2014 года долг снизился с 24 до 12.7 млрд. рублей, то есть почти в 2 раза. Это очень хорошо, как минимум по 2 причинам. Во-первых снижение долга ведет к увеличению собственного капитала, что ведет к переоценке компании рынком (растет сама компания - вслед растет ее капитализация). Во-вторых меньший долг - это меньшие расходы на долг, а значит больше денег останется в чистой прибыли, а это опять хорошо для возможных дивидендов.

Таким образом, МРСК Волги может дать нам высокую доходность и за счет дивидендов, и за счет прироста курсовой стоимости. И по-скольку компания нам очень нравится, мы предлагаем взять ее на долгий срок - 1 год. За это время мы считаем, компания может легко вырасти до уровня 0.163 с текущих 0.125, что дает нам 30% годовых и это не считая дохода от получения дивидендов, который за это составит минимум 11% (на 2018-06-13 назначена дата закрытия реестра под дивиденды, далее возможно будут еще дивиденды).

Сегодня рассказываем про «не убиваемый» мультипликатор P/S (Price/Sales)

Мультипликатор P/S

Аналогичен уже рассмотренному P/E — только здесь мы делим капитализацию компании не на прибыль, а на ее выручку.

Чем больше значение мультипликатора P/S — тем хуже, т.к. инвестор при покупке акций такой компании платит больше на каждый рубль ее выручки.

Пример:

Компания 1:

капитализация = 1 млрд. рублей

выручка = 500 млн. рублей

P/S = 1 млрд. / 500 млн. = 2

Компания 2:

капитализация = 1 млрд. рублей

выручка = 2 млрд. рублей

P/S = 1 млрд. / 2 млрд. = 0.5

Вывод: в первом случае инвестор должен отдать 2 рубля, чтобы компания продала товаров/услуг на 1 рубль, а во втором, инвестор отдаст всего 50 копеек, а компания продаст товаров/услуг на 1 рубль. Вторая сделка при прочих равных выглядит более привлекательной.

Плюсы мультипликатора P/S

P/S «не убиваемый» — его можно рассчитать всегда, так как выручка не может быть отрицательной (в отличие например от P/E, который может оказаться отрицательным)

Выручка компании подвержена меньшим манипуляциям, чем, например, прибыль.

Поясню, так как на первый взгляд может быть не понятно, зачем вообще P/S, если есть P/E, который оценивает компания сразу от прибыли, а не от выручки.

На чистую прибыль компании может влиять огромное количество факторов, совсем не относящихся к бизнесу (дотации, страховые выплаты, непредвиденные расходы). Из-за этого часто мультипликатор P/E может давать неадекватную оценку компании. В этом случае бывает очень полезно сравнить компании именно по P/S.

Минусы мультипликатора P/S

Не применим для банков, страховых компаний и других видов бизнеса, где отсутствует как таковая выручка.

Компания с большей выручкой может иметь меньшую прибыль. Это означает, что один только P/S не даст вам объективной информации о компании. Этот мультипликатор должен использоваться только в совокупности с другими.

В абсолютных значениях P/S, считается:

P/S < 2 — норма

P/S < 1 — компания недооценена

Важно не забывать, что мультипликатор P/S, как и все другие мультипликаторы нужно использовать при сравнении компаний одного сектора. Так, нельзя по мультипликаторам сравнивать ИТ компанию с Нефтегазовой, так как в каждой отрасли специфика бизнеса своя и нормальные значения мультипликаторов также свои.

P/S на financemarker.ru

По классике добавляем раздел о том, как вам быстро получить P/S мультипликатор на financemarker.ru. Так как, мы также уже знакомы с P/E и P/BV — в нашу табличку добавим все сразу.

Как видите, это уже совсем не шутки. Теперь, когда вы знаете, как устроены 3 разных мультипликатора, ваш инвестиционный анализ становится качественней, так как вы можете выбирать лучшие компании по совокупности их показателей, а не только по одному.

Впереди сезон дивидендных выплат — очень многие компании будут делиться прибылью и где-то можно получить очень хороший доход.

Здесь мы расскажем как очень удобно следить и не пропускать предстоящие дивидендные выплаты на financemarker.ru

Открываем таблицу мультипликаторов

Первым делом как обычно переходите на нашу сводную таблицу мультипликаторов — это очень гибкий инструмент и вы можете настроить ее самым удобным образом.

Задайте фильтры для отображения предстоящих дивидендов

фильтры для отображения дивидендов

Мы даже отключили здесь все остальные столбцы (оставили только Тикер и Название), чтобы вам ничего не мешало.

Но на практике удобно видеть в одной таблице и мультипликаторы (чтобы сразу понимать дорогая компания или нет) и предстоящие дивиденды, чтобы выбрать в итоге лучшие компании.

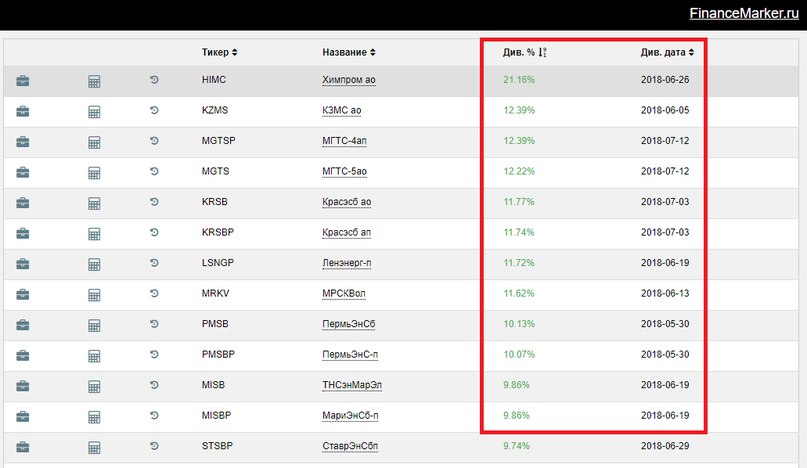

2. Ищите лучшие дивиденды

результаты в сводной таблице

Собственно вся настройка закончена и вы сразу увидите таблицу как на рисунке выше.

Тут можно просто отсортировать ее по дивидендной доходности от большей к меньшей (как мы и сделали) и готово. Все предстоящие дивиденды как на ладони. Осталось только купить акции перед отсечкой.

Это все и это действительно очень просто, согласны? Пишите в комментариях.

Продолжаем разбор мультипликаторов. Сегодня поговорим о мультипликаторе P/B — он же P/BV— он же Price/Book Value

P/BV (Price/Book Value) —

Мультипликатор, который позволяет соотнести собственный капитал компании с ее капитализацией на фондовой бирже.

Как считать?

P/BV = Капитализация / (Активы компании — долги)

Если P/BV > 1, значит капитализация компании больше ее собственного капитала, и можно сказать, что за акции такой компании вы доплачиваете.

Если P/BV < 1 (но > 0), значит капитализация компании меньшее ее собственного капитала и можно сказать, что акции вы покупаете со скидкой.

Если P/BV < 0, значит у компании долгов больше, чем собственных активов. Такое бывает, но это плохо и у компании есть риск банкротства. Лучше с ней не связываться.

Бытовой пример

Очень просто бытовой пример — это покупка кошелька.

Есть 2 кошелька, каждый из которых стоит 1000 рублей, но

— в первом кошельке лежит 2000 рублей

— во втором кошельке лежит 500 рублей

— в третьем кошельке лежит счет на оплату в 200 рублей, который вам нужно заплатить

Теперь оценить компании из списка ниже, по их P/BV вы можете очень легко.

P/BV мультилпикатор на financemarker.ru

Как видите, многие наши компании торгуются дешевле, чем стоимость их собственного капитала. Отсюда и слова о том, что Российский фондовый рынок недооценен.

Где брать данные?

На financemarker.ru мы предоставляем как уже рассчитанные P/BV, так и первичные данные, необходимые для его расчета (капитализация, собственные капитал).

Чтобы проделать весь путь самостоятельно, на сайте Московской биржи вам нужно взять капитализацию, а в финансовом отчете компании на странице баланса вы найдете собственный капитал (отчеты также доступны у нас, либо на сайте раскрытия e-disclosure.ru)

Сегодня не совсем обычные изменения в портфеле. Ранее я закрывал часть позиций, и где-то на 20% от капитала оказался в деньгах. И так как сумма оказалась не такая маленькая, я решил что сейчас наконец хороший момент, чтобы

1. Диверсифицировать свой портфель по разным рынкам

2. Попробовать купить ETF на Московской бирже.

Собственно этот я и сделал, купил в равных долях сразу 3 ETF фонда

+ к этому мой портфель акций выглядит следующим образом:

Теперь пару слов о том, как я выбирал ETF для покупки.

Здесь все очень просто. Начнем с того, что я хотел купить именно ETF на Московской бирже, т.к. это очень удобно:

- Я могу торговать ETF на своем ИИС счете

- Мне не нужно беспокоиться о двойном налогообложении, от получения прибыли, либо дивидендов с акций американских компаний. Т.к. дивиденды реинвестируются, а т.к. я покупаю ETF через Московскую биржу, мой налоговый агент - это опять мой брокер.

- Низкая комиссия по сравнению с любыми ETF (моя комиссия - 0.9% для акций Китая и США, 0.5% - для еврооблигаций)

- Я могу очень легко продавать и покупать свои ETF (в отличии от ПИФа например).

в общем все как обычно.

Ну а дальше можно сказать выбора особенно и не остается, т.к. на Московской бирже всего 14 разных ETF и выбирать собственно не приходится.

- я хотел купить акции Китайских компаний - кроме FXCN ничего нет.

- я хотел купить акции Американских технологических компаний - здесь тоже только один вариант.

Только в еврооблигациях был выбор между фондом RUSB и FXRU. Комиссия здесь одинаковая, но мне во-первых в первом фонде больше понравился перечень основных еврооблигаций, а во вторых, я RUSB - принадлежит другому фонду, в том время как купив FXRU - все мои ETF принадлежали бы одному и тому же фонду. Так что тоже диверсификация.

В еврооблигациях был также вариант купить их самому и вообще не платить никому комиссий, но не во все облигации вы можете войти самостоятельно (очень много где порог входа 200 000 $), ну и честно говоря, я хотел купить здесь и сейчас, а не проводить анализ еврооблигаций (например я нашел еврооблигации БКС с доходностью 12% годовых в долларах - но тут надо явно разбираться что к чему).

Стратегия моя с ETF - купил и забыл). В идеале на несколько лет хочу забыть об этих инвестициях. Пусть растут и приносят доход.

Запускаем серию коротких статей о мультипликаторах. Расскажем о каждом с примерами и начнем с P/E.

Мультипликатор P/E

Отражает соотношение цены бизнеса к его годовой прибыли.

Плюсы:

- универсальность (можно использовать для оценки любого бизнеса без каких-либо ограничений)

- простота

Пример:

Друг предлагает вам вложиться в его бизнес и стать партнером. Просит вас отдать ему 2 миллион рублей в обмен на 50% компании. За прошлый год при этом, прибыль его бизнеса составила 500 тысяч рублей. Друг нахваливает бизнес, да и вам он очень нравится. Выглядит очень привлекательно, но лучше посчитать

P (стоимость всего бизнеса) = 2 миллиона * 2 (так как 2 миллиона это только 50%) = 4 миллиона

E (годовая прибыль) = 500 тысяч рублей.

P/E = 4 миллиона рублей / 500 тысяч рублей в год = 8.

Что это значит?

8 это значение мультипликатора P/E. Подумайте, что означает эта цифра?

По сути 8 - это 8 лет, именно за этот срок вы отобьете все свои вложения в бизнес. Вот и все. А теперь уже легко догадаться, что

Чем больше P/E - тем это хуже, так как бизнес окупает дольше, а значит он и не такой привлекательный, как вам о нем рассказывает друг.

Если P/E отрицательный - отрицательная прибыль (то есть у компании убытки), а это еще хуже.

P/E и инвестиции

Теперь вам очень просто сравнить различные компании

и сказать, Газпром - лучше всех, а Роснефть хуже! Вот так просто, но в то же время эффективно. Уже этого достаточно, чтобы ваши инвестиционные решения обрели смысл.

Где брать данные для расчета?

На financemarker.ru мы предоставляем вам и уже рассчитанные данные - сам P/E и данные для его расчета (капитализация, прибыль).

Если же вы хотите пройти процесс самостоятельно, то

- Капитализацию российских компаний можно найти на сайте Московской биржи

- Годовую прибыль нужно искать в финансовых отчетах компаний

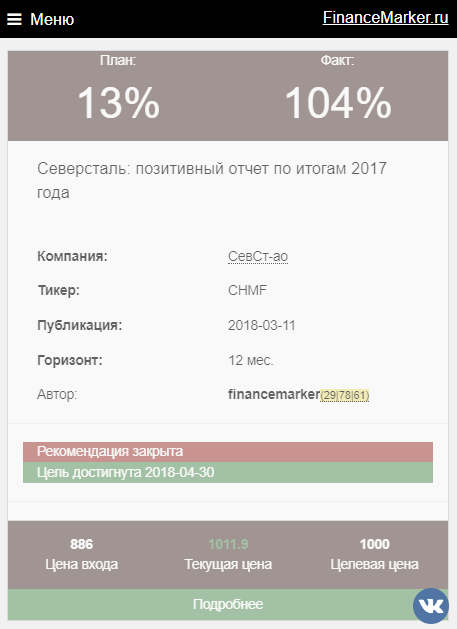

На днях была достигнута цель по нашей рекомендации "покупать акции Северстали". Цена пробила отметку 1000 рублей, и сделала это очень быстро, что дало в пересчете 104% годовой доходности.

Следите за нашим портфелем на financemarker.ru, а также инвестиционными обзорами (только по PRO подписке), чтобы узнать о наших дальнейших планах по этой бумаге.

В сегодняшнем обзоре решил остановиться на компании РУСАЛ. Она была в голосовании и больше всех привлекла своим графиком, который на фоне санкций сейчас стал выглядеть так:

C 45 рублей цена обвалилась до 23. На этом уровне акции торговались в последний раз в ноябре 2016 года. По графику компания выглядит очень привлекательно, но разумные инвесторы должны смотреть в первую очередь на мультипликаторы.

Мультипликаторы компании РУСАЛ

Вот собственно как выглядят мультипликаторы по итогам отчета за весь 2017 год + 3 года истории (верхняя строка 2017 Q4 - это текущие значения, вторая строка 2017 - это значения на конец 2017 года. Здесь писали подробнее о том, как у нас считаются мультипликаторы)

Собственно здесь мы видим как позитивные (P/S, EV/S) так и негативные значения (DEBT/EBITDA). Но позитивные отражают значения по выручке - она большая и хорошая. А вот что еще большое у РУСАЛа - это долг. Компании понадобится более 5 лет отдавать всю свою прибыль, чтобы погасить свои долги. Это много.

Финансовые результаты РУСАЛа

Табличку привожу для информации. Цифры пересчитаны в миллионы рублей. В основном результаты по итогам 2017 улучшились, хотя и незначительно.

Отраслевой анализ.

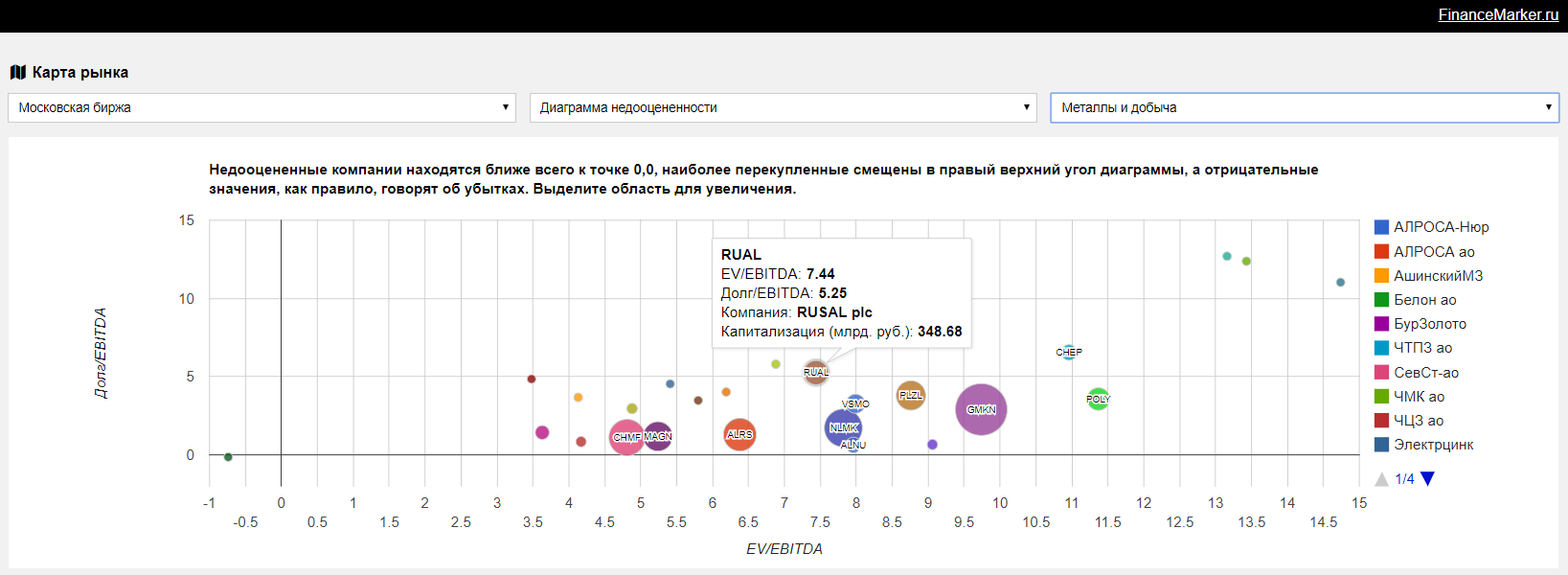

Пока мы увидели как позитивные (график) так и негативные (долг) моменты в анализ акций РУСАЛа. Сейчас предлагаю взглянуть на положние компании в отрасли.

Недооцененность

Лучшие компании слева-внизу. Русал даже после двукратного обвала находится в середине диаграммы.

Рентабельность

Здесь лучшие компании уже слева-вверху. И РУСАЛ опять далеко не в топе.

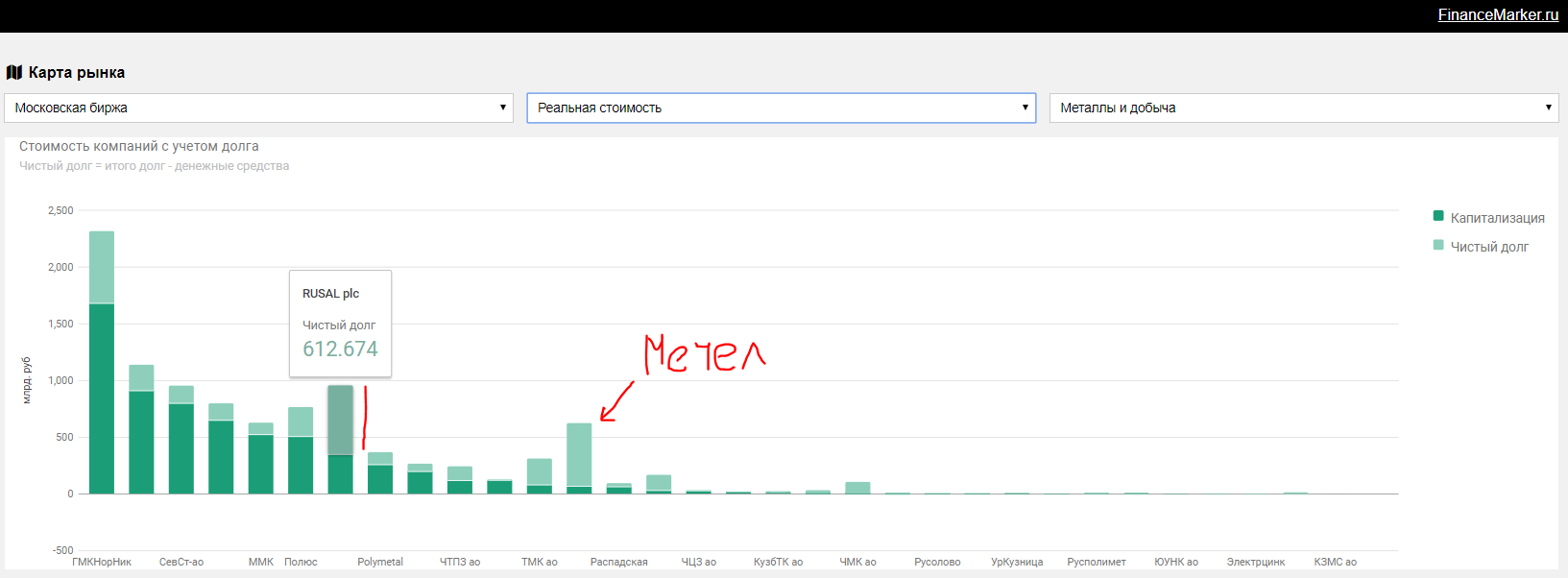

Реальная стоимость.

Реальная стоимость РУСАЛа практически такая же, как у Северстали. То есть покупая РУСАЛ, по кажется низкой цене, вы фактически покупаете айсберг, у которого скрытых платежей больше, чем открытых. Здесь аналогичная ситуация у мечела - а это не лучшее соседство.

Итоги и рекомендации по компании РУСАЛ.

На мой взгляд идея покупки акций РУСАЛа - чистой воды спекуляция. Да, вполне возможно, что акции вырастут с того уровня, на котором находятся сейчас. Но может быть и нет. Фундаментальных предпосылок мы к этому не увидели. Компания далеко не лучшая в отрасли - есть куда более достойные кандидаты для попадания в портфель. Соотстветственно покупая РУСАЛ - вы покупаете повышенные риски с одной стороны и отсутствие подушки безопасности в виде сильных фундаментальных мультипликаторов с другой стороны. Кроме того и дивидендов вы не получите - компании нужно разбираться с долгами. Однако для спекулятивных идей ничего этого и не нужно. Но это вне рамок нашего подхода financemarker.ru, поэтому мы лично эти акции не покупаем.