Сегодня быстро и интересно о том, в чем разница между МСФО и РСБУ и как понимать где что на financemarker.ru

МСФО и РСБУ — суперкратко

Вас как инвестора ВСЕГДА интересует МСФО отчетность — так как это

— Финансовая отчетность, цель которой дать представление инвесторам о делах компании

— Консолидированная отчетность, которая включает в себя данные дочерних компаний и дает нам реальную оценку бизнеса.

НО В РОССИИ есть компании, которые публикуют ТОЛЬКО РСБУ отчеты — и тогда нам приходится смотреть на них. (структура самих отчетов РСБУ и МСФО очень похожа).

3. Теперь вы видите на основе какой финансовой отчетности и за какой период посчитаны мультипликаторы

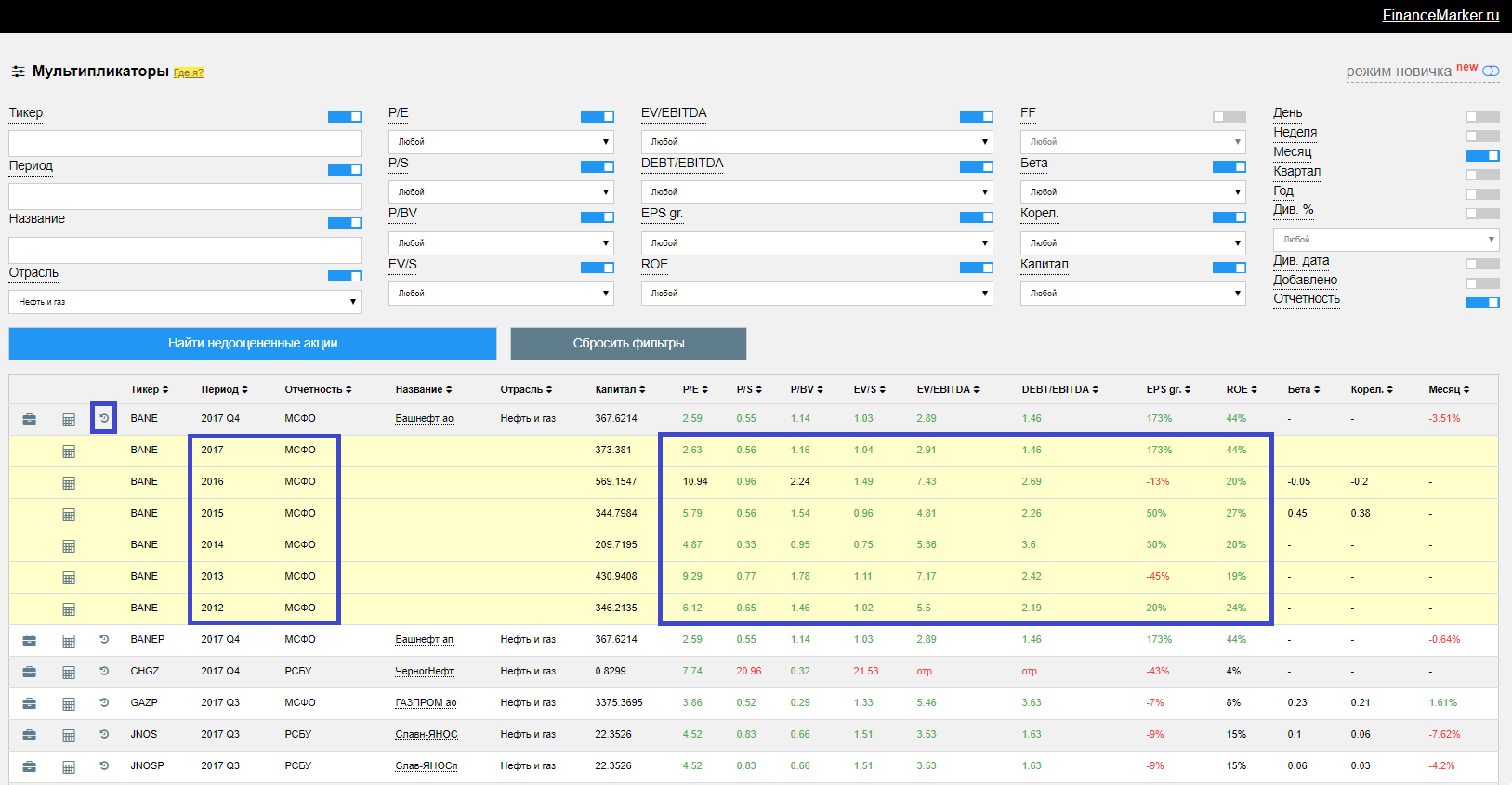

Самый частый вопрос и пример

СУТЬ:

у ГАЗПРОМА на рисунке доступны данные за 2017 Q3 = 3 квартала 2017 года по МСФО, НО на сайте УЖЕ доступен РСБУ отчет за ВЕСЬ 2017 год.

ВОПРОС:

Почему не посчитаны мультипликаторы для этого РСБУ отчета за весь 2017 год?

ОТВЕТ:

Как мы и говорили вначале, МСФО и РСБУ отчеты разные и если компания публикует МСФО — то только эта отчетность должна интересовать инвестора, потому что в РСБУ отчете будут ДРУГИЕ данные и соответственно и мультипликаторы получатся ДРУГИЕ. Это нарушит адекватное восприятие компании инвесторами и вы не сможете оценить эту компанию.

Поэтому по компаниям, которые публикуют МСФО отчеты, мы ждем именно их, чтобы рассчитать мультипликаторы

ПРИМЕР:

Лучше всего мы уже писали об этом в нашей статье для Т-Ж - почитайте, а здесь самая суть и разбор на примере компании МАГНИТ:

МАГНИТ — РСБУ отчет за 2017 год

— НЕУЧИТЫВАЕТ данные дочерних и связаных компаний

— выручка за весь год = 413 млн. рублей

— операционная прибыль = 365 млн. рублей

МАГНИТ — МСФО отчет за 2017 год

— УЧИТЫВАЕТ данные дочерних и связаных компаний

— (реальная) выручка за весь год = более 1 триллиона рублей

— (реальная) операционная прибыль = более 50 млрд. рублей

ПОТОМУ ЧТО МСФО отчетность учитывает результаты дочерних компаний:

ПОЛЬЗА:

Теперь вы знаете, чем отличается МСФО отчетность от РСБУ, почему где-то на financemarker.ru мы считаем мультипликаторы по РСБУ, а где-то по МСФО.

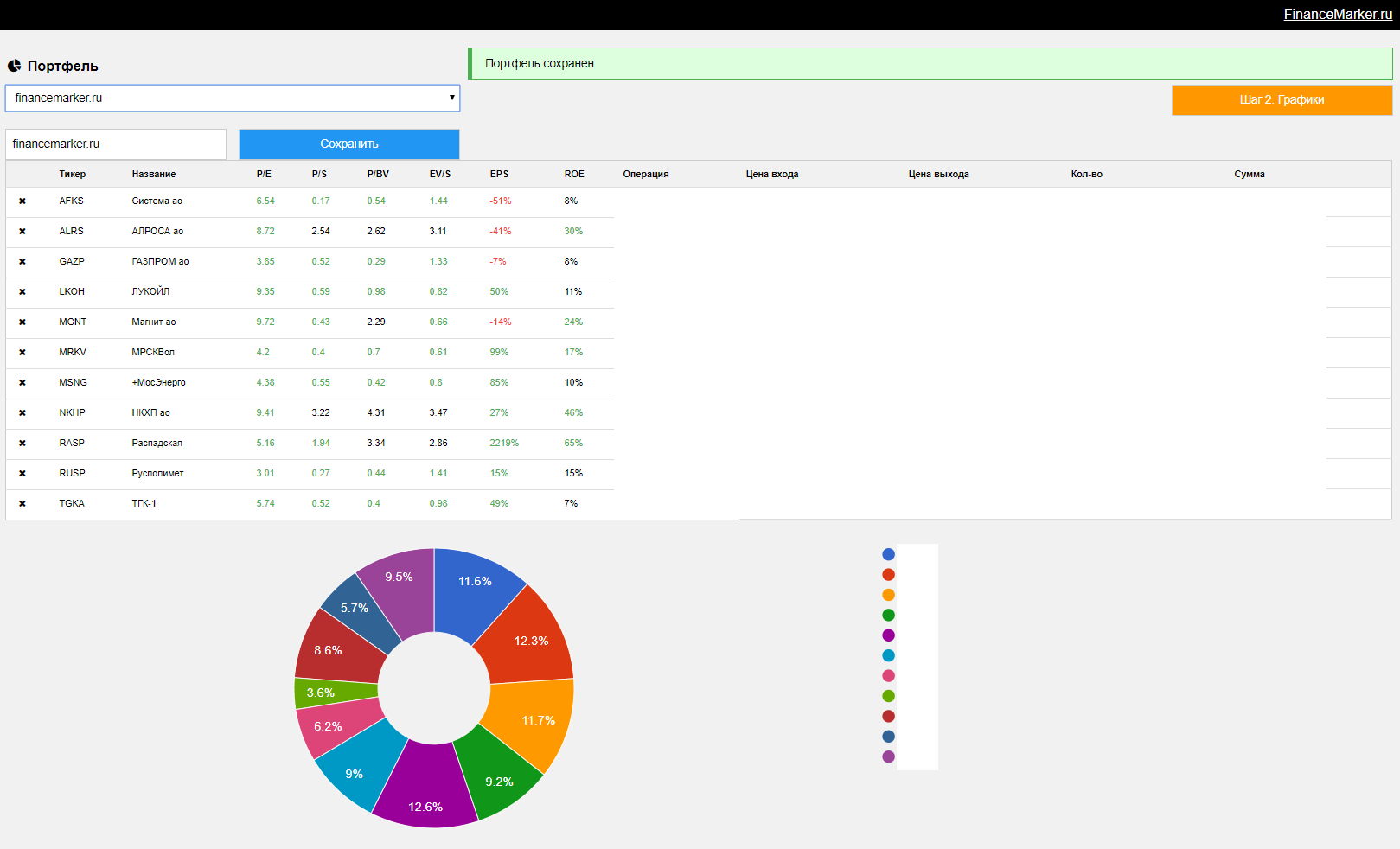

Вы видите нашу основную таблицу. Красным выделен блок мультипликаторов.

КАК ОНИ ПОЛУЧАЮТСЯ:

Данные мультипликаторы являются «текущими» — они пересчитываются каждый день, на основе цены закрытия торгов по компании (каждый день меняется цена акций, а значит меняется капитализация и вместе с ней мультипликаторы). При этом за основу берутся финансовые данные отчета, указанного в столбцах «период» + «отчетность»

ПРИМЕР:

— Период 2017 Q4 = отчет по итогам 2017 года

— Отчетность МСФО = отчет по МСФО

— Цена акций = цена прошлого закрытия торгов

2. Исторические мультипликаторы

По каждой компании также доступны исторически мультипликаторы

Нажав на кнопку, обведенную в синий квадрат, вам откроются доступные исторические данные (то что на желтом фоне).

КАК ОНИ ПОЛУЧАЮТСЯ:

Эти значения не пересчитываются, а наоборот фиксируются во времени, создавая так называемый «слепок». За основу здесь берутся данные из финансового отчета, указанного в столбцах «период» + «отчетность», как и в первом случае. А цена акции фиксируется на момент отчета.

ПРИМЕР:

— Период 2017 Q4 = отчет по итогам 2017 года

— Отчетность МСФО = отчет по МСФО

— Цена акции (и капитализация) = взяты на конец 2017 года (31.12.2017 или ближайшая дата, когда были торги).

ПОЛЬЗА:

Таким образом на странице мультипликаторы вы с одной стороны видите все ТЕКУЩИЕ мультипликаторы по всем компаниям, которые пересчитываются ежедневно по итогам окончания торгов. Это позволяет вам «в прямом эфире» наблюдать за изменениями и видеть, как меняется реальная оценка компаний, какие из них становятся, а какие перестают быть недооцененными.

А с другой стороны, всего лишь по одному клику, вы можете получить исторические значения мультипликаторов — а значит оценить в динамике заинтересовавшую вас компанию. Бывает, что компания публикует какой-то взрывной отчет (и мультипликаторы становятся очень привлекательными), но взглянув в историю вы обнаруживаете, что раньше все было намного хуже.

В этом случае вам стоит проводить дополнительный анализ, скачивать и смотреть сам отчет (доступен по одному клику на financemarker.ru), чтобы понять, за счет чего мультипликаторы стали такими хорошими (вдруг это выплата от страховой за аварию на производстве).

Таким образом, исторические данные, защищают вас от возможных необъективных данных, которые могут быть по итогам конкретного отчета, но практически невозможны на протяжении ряда лет.

Сразу на карточке компании вы увидите основные данные из финансовых отчетов с 2012 года. Здесь же есть прямая ссылка для скачивания полного финансового отчета за каждый год.

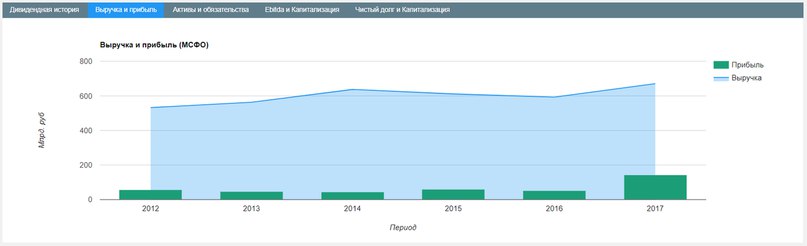

2. Ключевые данные отчетов также доступны в динамике в виде диаграмм и графиков

ПЛЮСЫ:

ключевые результаты отчета выведены в таблице

быстрый анализ любого количества компаний

визуализация данных на диаграммах и графиках

МИНУСЫ:

нет, так как это наш блог)

..доступ бесплатный только для отрасли «нефть и газ»*

*Полный доступ на financemarker.ru стоит 400 рублей/месяц при оплате на 1 год.

Анонсируем новый инструмент для частных инвесторов на financemarker.ru — события на графиках.

ПРИМЕР:

Переходим на подробную страницу по компании — в данном случае Лукойл. Сразу на странице видим график акций Лукойла

На графике появились 3 вида кружочков:

Синий кружок — публикация финансового отчета

Желтый кружок — объявление о выплате дивидендов

Красный кружок — последний день, когда акции торговались с дивидендами.

На каждый кружок можно навести курсор мыши, чтобы увидеть подсказку:

ПОЛЬЗА:

Теперь вы можете видеть на графике — те моменты, когда компания публиковала отчетность, а также объявляла и платила дивиденды. Анализ графика на основе этих данных намного полезнее. Так, например, вы сможете оценить, как рынок реагировал на отчет компании или насколько изменилась цена акций после выплаты дивидендов. Эту информацию вы сможете использовать для своих будущих сделок.

P.S. Функциональность находится в режиме бета-тестирования. Возможны ошибки/неполнота данных.

В сегодняшнем обзоре компания Распадская, чьи акции на днях обвалились на 10% на фоне решения совета директоров не рекомендовать выплачивать дивиденды. Рынок очень болезненно на это отреагировал, хотя к слову сказать, в прошлом Распадская выплачивала дивиденды всего 5 раз, начиная с 2007 года.

Так что у разумного инвестора возникает вопрос, а стоит переживать или же лучше заглянуть в отчет по итогам 2017 года и посчитать мультипликаторы.

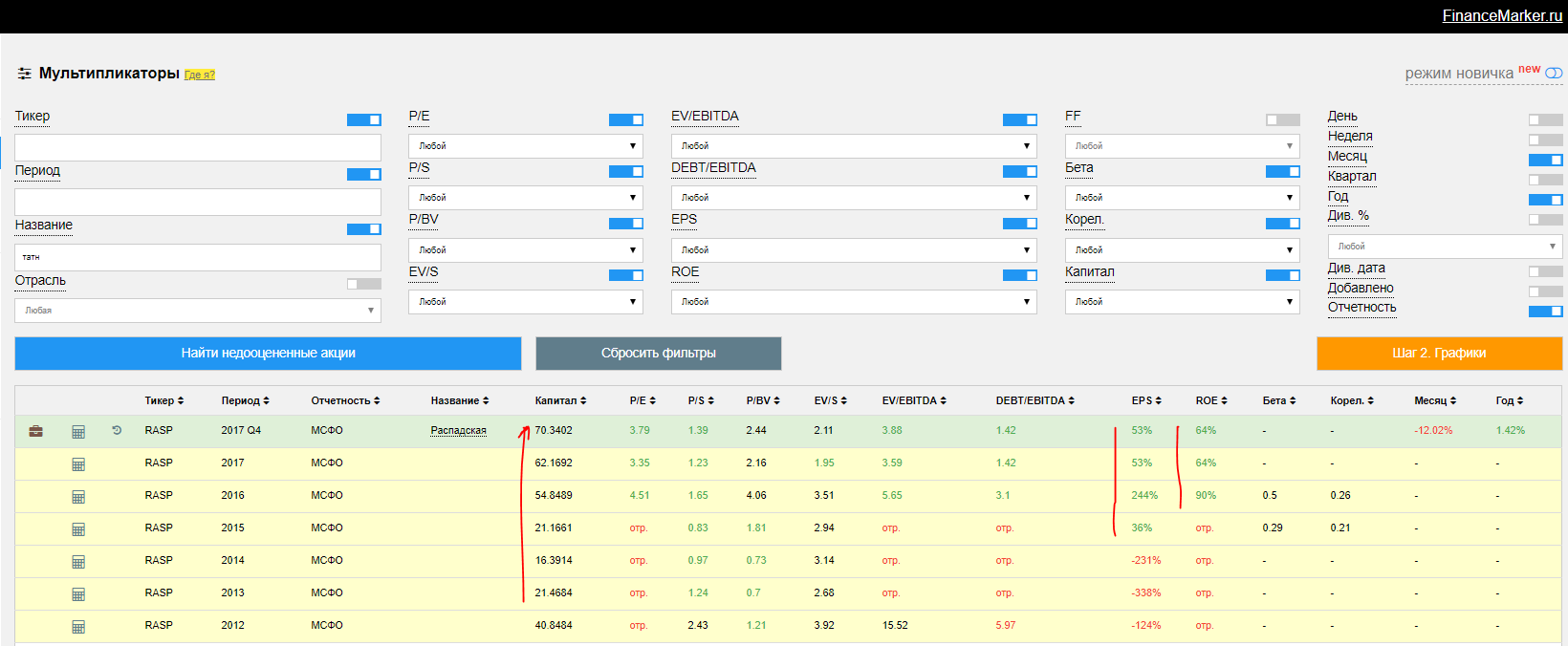

1. Мультипликаторы компании Распадская.

И в динамике, и в моменте мультипликаторы выглядят очень хорошо. В финансовом смысле компания оправилась после крупной аварии, произошедшей в 2010 году и в 2017 году укрепила свой успех, значительно уменьшила долги и увеличила прибыль. Теперь компания недооценена.

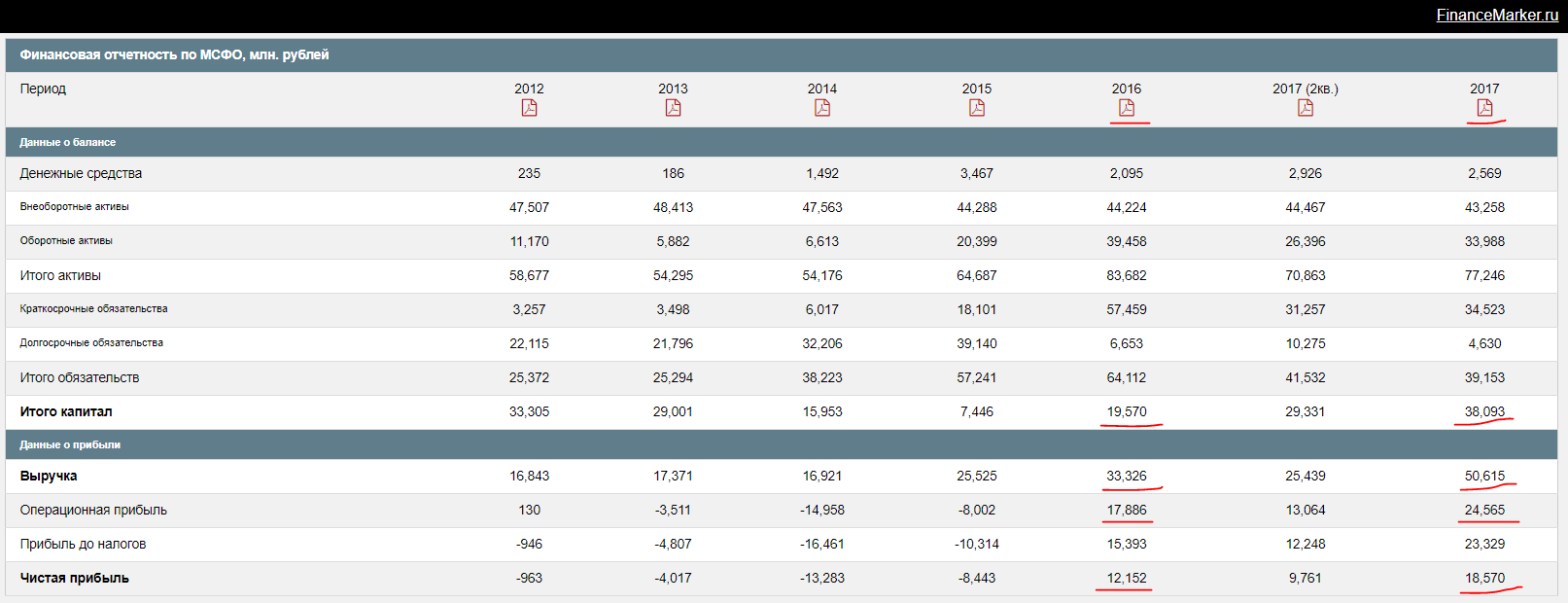

2. Финансовая отчетность компании Распадская

Я выделил красным цифры за 2016 (хороший год) и 2017 (отличный год).

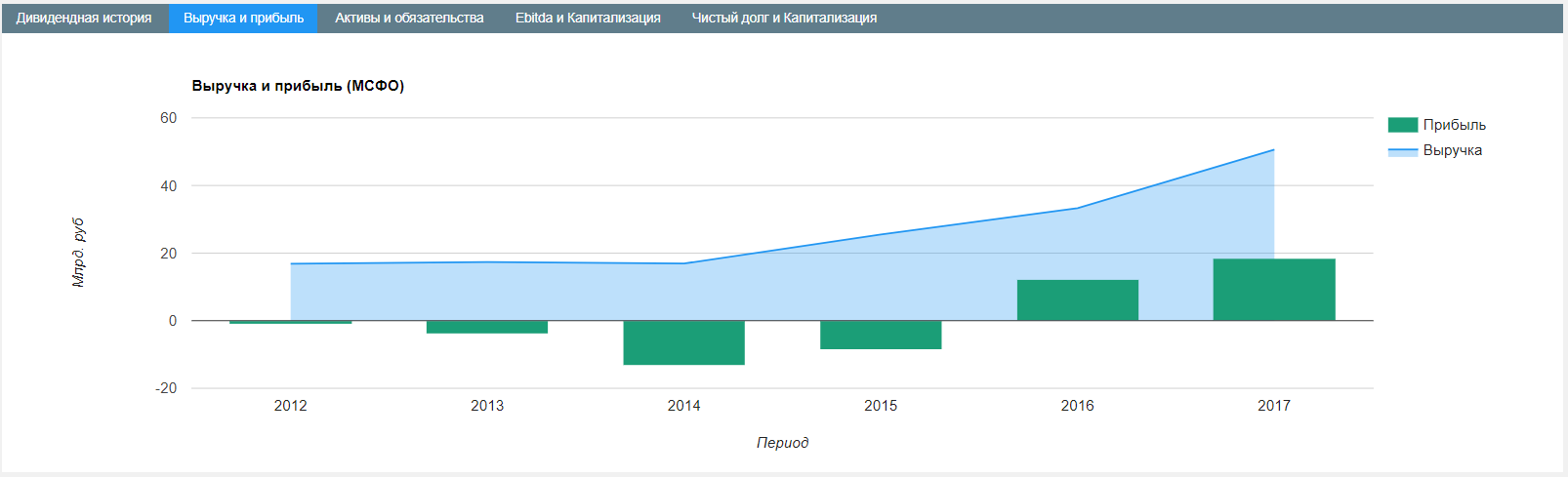

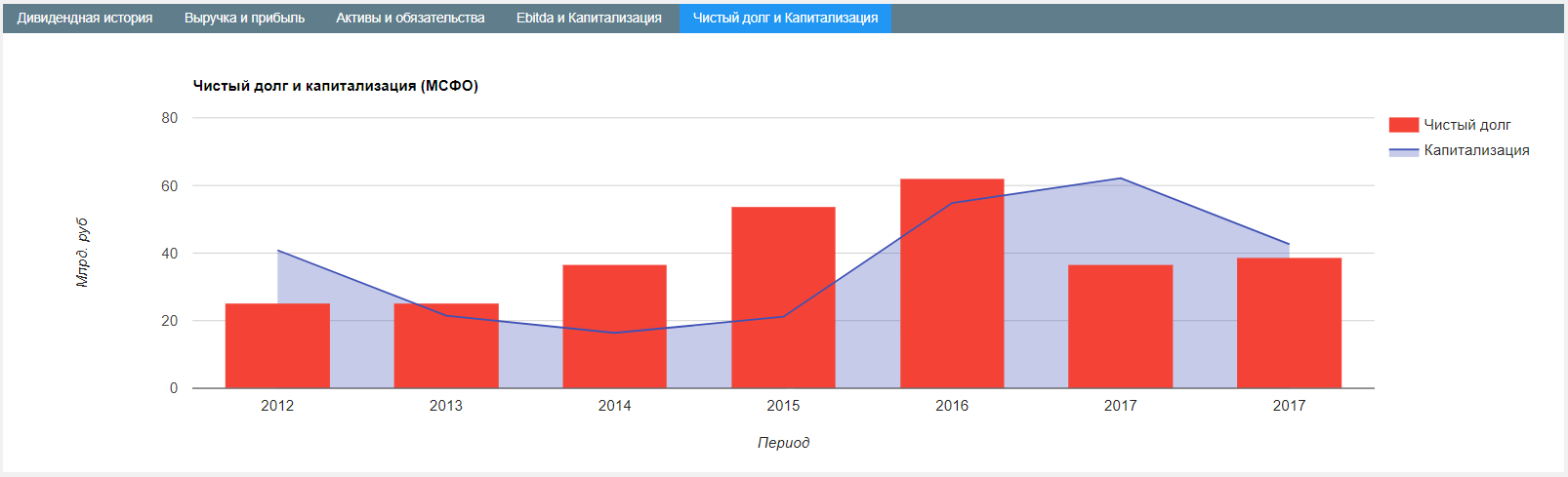

В диаграммах это выглядит следующим образом.

Динамика выручки и прибыли

Динамика долга и капитализации

Таким образом мы видим, что долг сокращается, а прибыль и выручка растут. При этом буквально за 1 день, капитализация упала на 10%

3. График компании Распадская

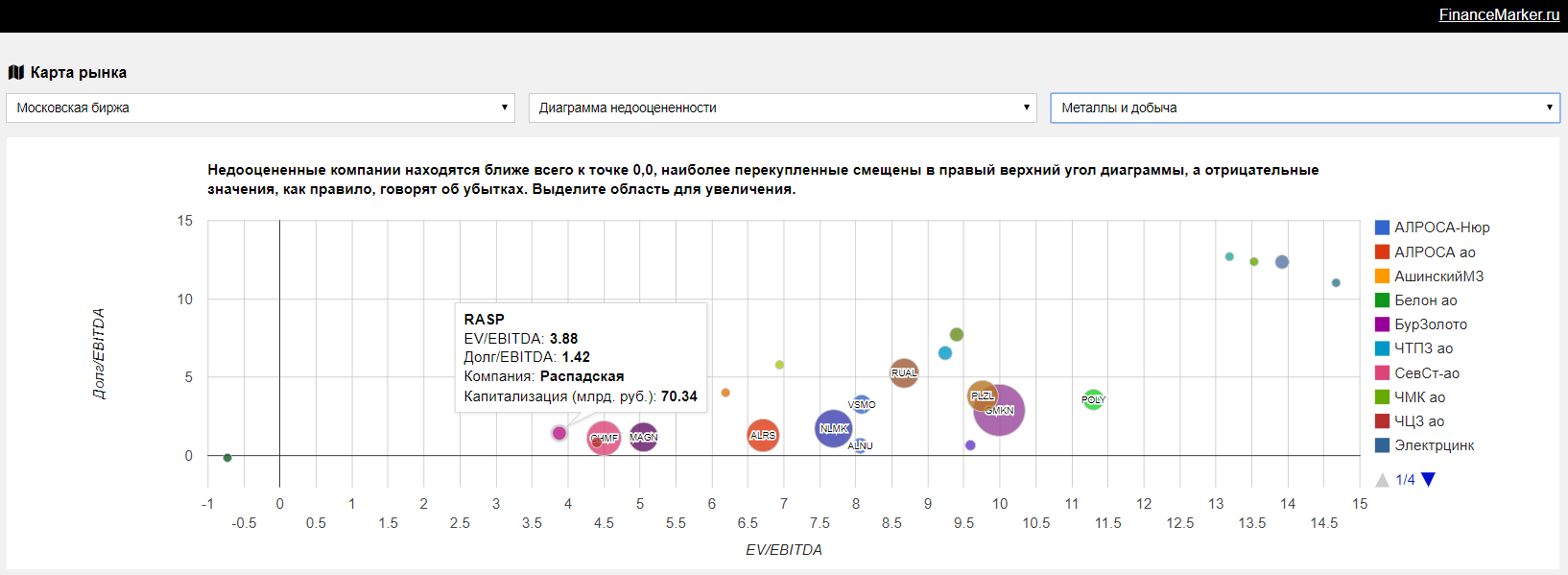

Ну и наконец, посмотрим на всю отрасль на нашей диаграмме недооценённости.

Распадская - лучшая компания в отрасли на текущий момент. И значит главный кандидат на покупку.

Итоги и рекомендации по компании Распадская.

На мой взгляд выбор очевиден. Отсутствием дивидендов и реакцией на них сложно будет остановить фундаментально обоснованный рост акций недооцененной компании, которая является лучшей в отрасли.

Детальную рекомендацию с указанием цены входа, выхода и горизонта инвестирования смотрите на financemarker.ru только по PRO подписке.

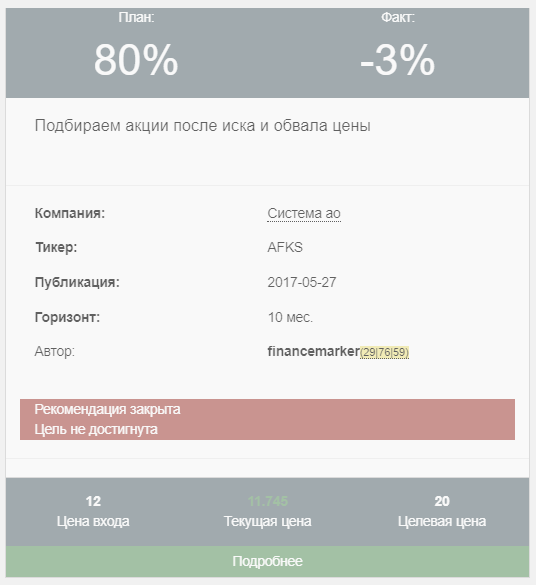

Вчера по сроку закрылась наша прошлая рекомендация по покупке акций АФК Системы. Тогда мы рекомендовали покупать акции сразу после иска и обвала рыночной цены. Это было 10 месяцев назад, но на вчера, мы только-только восстановились в цене, и то получив по итогам -3% убытка. Эта рекомендация подпортила статистику financemarker.ru - наш процент прибыльных рекомендаций снизился до 76% на основе уже 29 рекомендаций.

Выводы можно сделать следующие:

1. Все идеи, которые в том числе строятся на каких-то новостях, исках и прочем - это всегда повышенный риск. И даже если вы фундаментально правы (а мы считаем, что АФК Система сейчас дешева) - это не гарантия, что в конечном счете вы выиграете. Сейчас ситуация с АФК Системой кажется стабилизировалась и конфликт с Роснефтью исчерпан. Это позволяет рассчитывать на здравый смысл в будущей динамике цен на акций, однако риск все равно повышен. Деньги любят тишину - думаю это фраза хорошо отражает действительность, в том числе на фондовом рынке.

В сегодняшнем обзоре компания Северсталь, которая недавно отчиталась по итогам 2017 года по МСФО. Подробная карточка компании доступна на financemarker.ru - http://financemarker.ru/#company=CHMF

Здесь разребу те моменты, которые меня привлекли больше всего при анализе компании. По итогам 2017 года, компания Северсталь увеличила выручку на 20%, прибыль от операционной деятельности на 20% и чистую прибыль почти на 40%. Это позитивно сказалось на мультипликаторах, которые стали выглядеть следующим образом:

1. Мультипликаторы компании Северсталь.

Вообще здесь очень заметна позитивная динамика. С 2012 - 2015 компания стоила существенно дешевле, но мультипликаторы при этом были хуже. С 2016 - 2017 мультипликаторы улучшились, а капитализация снизилась. Отношение Долга к EBITDA на уровне 1.1, что значит - компания при желании практически за 1 год может расплатиться по всем своим долгам.

Очень интересную картину показывают следующие диаграммы.

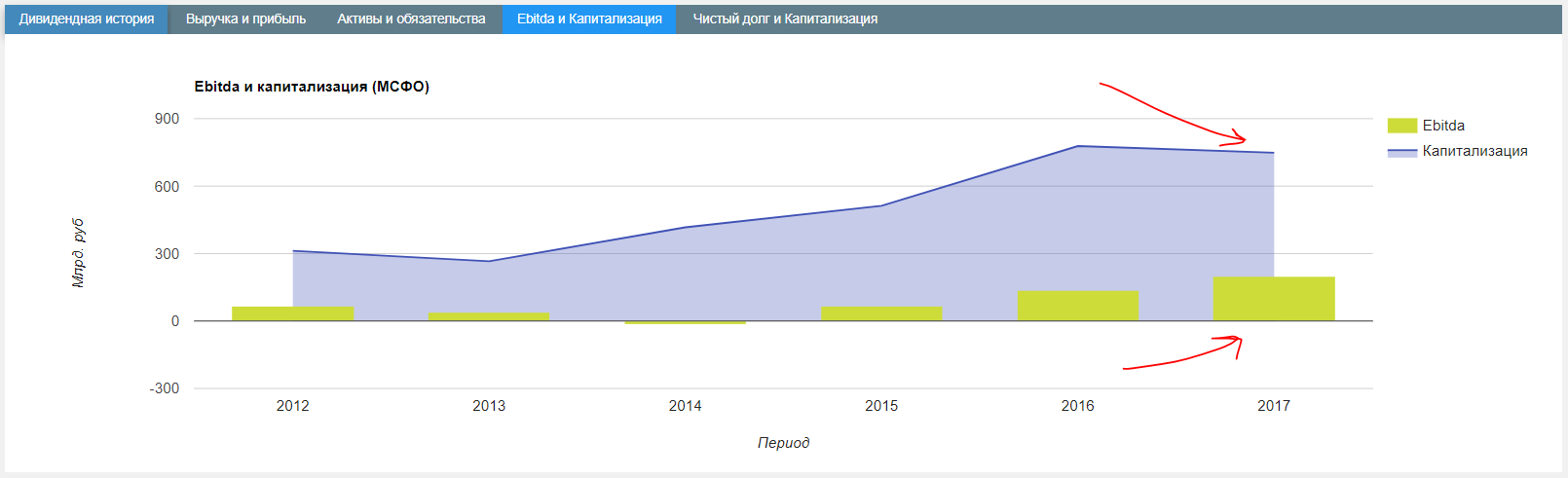

2. Динамика отношения капитализации к EBITDA

Мы видим, что EBITDA компании (по сути ее реальные доходы от бизнеса) растут не первый год, а по сравнению с 2016 годом и вовсе показали отличный прирост, со 137 млрд. рублей до 199 млрд. При этом капитализация с 2016 года упала, что сделало компанию дешевле, а значит привлекательнее.

3. Динамика отношения долга капитализации и долга компании

Позитивную картину мы видим и здесь. Чистый долг компании также постепенно снижается.

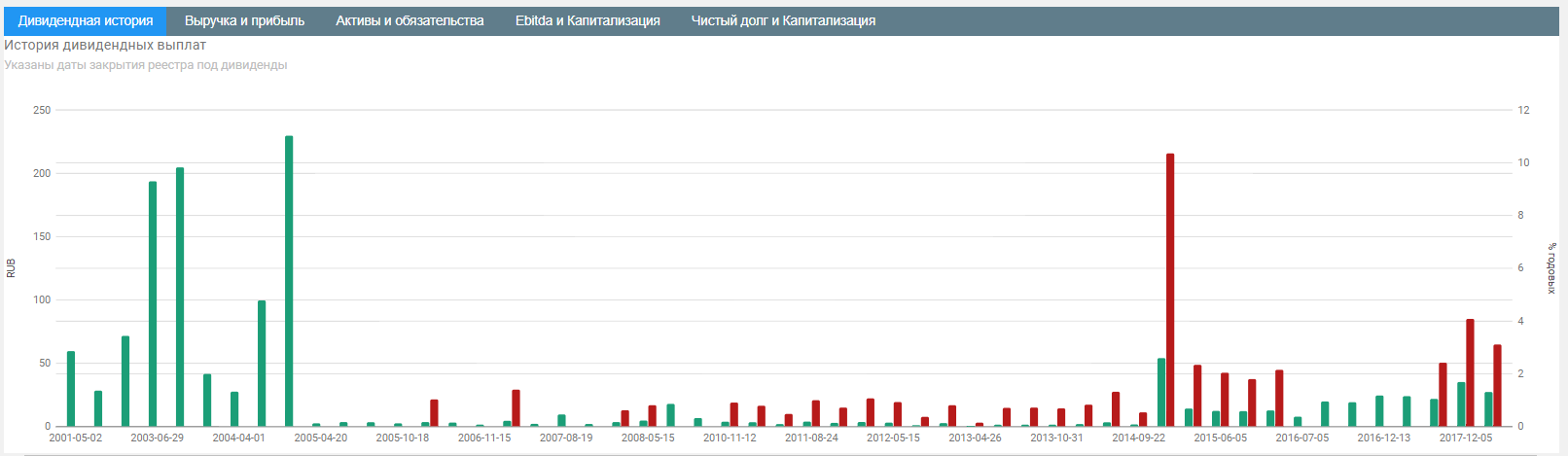

4. Дивиденды компании Северсталь.

При этом Северсталь - это дивидендная компания. Причем одна из немногих на Московской бирже, кто платит дивиденды с такой регулярностью.

5. График компании Северсталь.

Сейчас по графику компания торгуется между средними MA50 и MA200.

Итоги и рекомендации по компании Северсталь.

По итогам 2017 года нам удалось получить наглядную картину того, как изменялся бизнес компании в динамике. Мы увидели явные позитивные трансформации в компании, на фоне незначительного снижения капитализации, которое дает хороший момент для покупки акций. Учитывая также тот факт, что компания регулярно платит дивиденды своим акционерам, я думаю, что инвесторы могут рассмотреть покупку акций Северстали на долгий срок.

Подробную рекомендацию с указанием цены входа, выхода и горизонта инвестирования смотрите на financemarker.ru в разделе "рекомендаций". Доступ только по PRO подписке.