|

Данные по рынку труда опубликованные в пятницу, прервали череду позитивных экономических данных из США. Согласно второй оценки, рост экономики штатов ускорился до 3%, доверие потребителей также находится на рекордных уровнях. Жители Америки верят в свою экономику и продолжают увеличивать расходы. А экономика США как раз на 80% состоит из потребительской активности. Т.е. в следующем квартале можно вновь ожидать рост. Безработица же в августе выросла на 0,1% до 4,4%. За прошедший месяц было создано 156 тысяч новых рабочих мест. Рост зарплат остался на прежнем уровне в 2,5% в годовом исчислении. В этом месяце состоится ключевое заседание ФРС от которого инвесторы ждут старта сворачивания баланса регулятора. Рынок труда в целом остается сильным и вряд ли повлияет на решение федрезерва. Текущая неделя насыщена данными из разных стран, ожидается ряд заседаний центральных банков. Но главным событием станет заседание ЕЦБ, именно его с нетерпением ждут участники рынка. 04.09 Понедельник 11:30 Индекс деловой активности в строительном секторе Великобритании 05.09 Вторник 07:30 Решение по процентной ставке РБА 08:45 ВВП Швейцарии 10:15 Индекс потребительских цен Швейцарии 11:00 Индекс деловой активности в секторе услуг Еврозоны 11:30 Индекс деловой активности в секторе услуг Великобритании 06.09 Среда 04:30 ВВП Австралии 17:00 Индекс деловой активности в секторе услуг от ISM США 17:00 Решение по процентной ставке Банк Канады21:00 «Бежевая книга» ФРС 07.09 Четверг 12:00 ВВП Еврозоны 14:45 Решение по процентной ставке Еврозоны 15:30 Пресс – конференция ЕЦБ 18:00 Запасы сырой нефти США 08.09 Пятница 02:50 ВВП Японии 11:30 Объем производства в обрабатывающей промышленности Великобритании 15:30 Уровень безработицы Канады 20:00 Число буровых установок от Baker Hughes Европейская валюта показывает удивительные результаты роста в этом году. Инвесторы видят рост экономики и ждут, когда Марио Драги объявит о сворачивании программы количественного смягчения. На симпозиуме в Джексон Хоул этот момент был проигнорирован. По изначальным планам центрального банка в декабре программа должна быть завершена. Но уровень инфляции еще не достиг намеченной цели в 2%. Базовая инфляция находится на уровне 1,3%. А слишком дорогой евро оказывает понижательное давление на инфляцию и ухудшает показатели бизнеса, ориентированного на экспорт. В текущих условиях ЕЦБ зажат в тески, а ответы на дальнейшие действия инвесторы ждут уже в этот четверг, 7 сентября, по окончании заседания регулятора. Если будет объявлено о завершении или сокращении покупки активов, то европейская валюта может закрепиться выше 1,22 за доллар. В противном случае, если QE будет продлена или Драги проигнорирует данную тему, евро может свалиться в район 1,16. В сделку на таких новостях входить лучше по факту выхода данных.

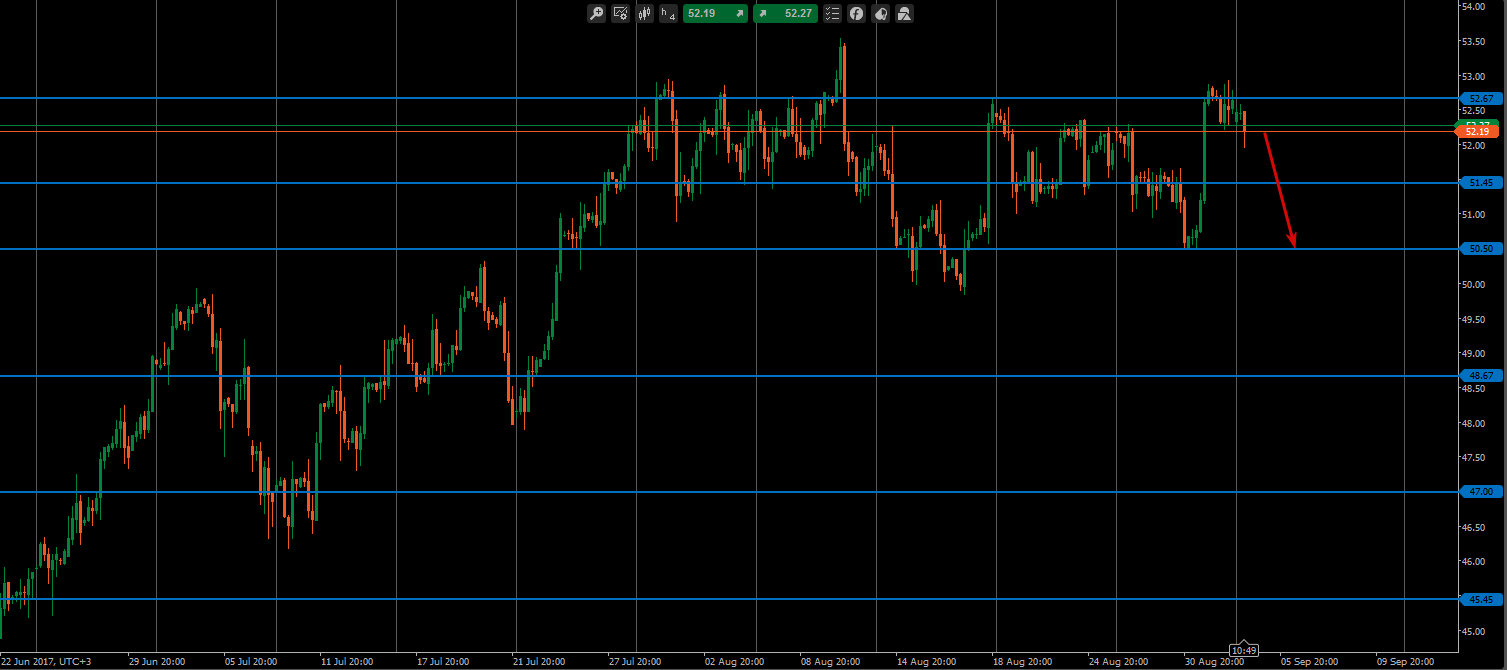

Сокращения добычи в Ливии. Ураган Харви, остановивший деятельность многих НПЗ в штатах. Возможное продление сделки по сокращению добычи между ОПЕК и стран вне ОПЕК. Все эти факторы не смогли подтолкнуть нефть выше 53 долларов за баррель. Цены на Brent остаются в коридоре 50,50 – 52,67. И сейчас находятся у верхней границы этого диапазона. Танкеры, которые не могли разгрузиться из-за урагана, могут на этой неделе добавить нефть в хранилища США. Высокий уровень добычи в штатах продолжает расти и уже достиг 9,53 млн баррелей в сутки. Пока все перерабатывающие заводы не запустятся, можно наблюдать локальное увеличение запасов нефти и как следствие падение цен к нижней границе.

В воскресение КНДР вновь провела испытание ядерного оружия. Напряженность на корейском полуострове продолжает держать инвесторов в страхе. Многие продолжают уводить свои средства в защитные активы. Хотя большинство экспертов не верят в начало полномасштабных военных действий, угроза остается. Золото продолжает расти в цене на этих новостях и это, пожалуй, единственный фактор роста. Технически цены на драгметалл уперлись в очередное сопротивление на уровне 1336 долларов за унцию. Усиление конфликта может толкнуть золото до 1366, а при начале боевых действий и выше 1400$. Нужно быть предельно внимательным, если вы работаете с этим активом. Фундаментально же ценам на золото дорога вниз к 1200$. Драйвером для этого падения может послужить американский доллар в случае принятия конгрессом потолка госдолга, сворачивания баланса ФРС и размещения долга Минфином США на сумму 501 млрд долларов.

|

Поиск котировок:Например: Газпром

|

|