Частные инвестиции в финансовые рынки: обучающие статьи, новости и аналитика

Это — блог компании Global Finance, которая предоставляет консультационные услуги в сфере частного инвестирования в финансовые рынки. В этом блоге мы публикуем статьи, которые объясняют основные понятия торговли на финансовых рынках, делимся полезными советами, рекомендуем и направляем, а также публикуем актуальные аналитические обзоры международных рынков. Подписывайтесь!

По итогам двухдневного заседания ФРС повысила процентные ставки и представила план по сокращению баланса, стоимостью 4,5 трлн долларов.

Ставка была повышена на 0,25% до диапазона 1,00-1,25%. Решение было принято большинством 8 против 1. Нил Кашкари выступил за сохранение текущих уровней ставки. На этот год регулятор запланировал еще одно повышение, если ситуация в экономике будет оправдывать их ожидания.

Члены ФРС не обозначили точной даты начала процесса сворачивания баланса, но предоставили одобренный план.

ФРС планирует начать сокращение баланса путем погашения небольшого объема казначейских облигаций, на сумму 6 млрд долларов в месяц, и ипотечных ценных бумаг на сумму 4 млрд долларов в месяц. Каждый квартал этот объем будет увеличиваться. Таким образом, ФРС обозначила скорость сокращения баланса. Темпы сворачивания, в конце концов, достигнут максимума в 30 млрд долларов в месяц для облигаций и 20 млрд долларов в месяц для ипотечных бумаг.

Власти понизили свои прогнозы для инфляции в этом году, хотя они по-прежнему ожидают, что годовая инфляция достигнет целевого уровня в 2% к концу 2018 года. Теперь они ожидают, что базовая инфляция в этом году составит 1,7% против 1,9% согласно мартовскому прогнозу.

Теперь ожидается, что краткосрочные ставки к концу 2018 года составят 2,0%-2,25%, что подразумевает еще три повышения ставки на четверть процентного пункта в следующем году, и 2,75%-3% в конце 2019 года, что подразумевает еще три повышения на четверть процентного пункта. Решение регулятора вызвало волну укрепления американского доллара на рынке.

Рынок нефти в среду потерпел очередное поражение. По данным Министерства Энергетики США рост производства нефти продолжается. За прошедшую неделю нефтяники штатов добавили еще 12 тыс. баррелей. На текущий момент объем добычи находится на уровне 9,33 млн баррелей в сутки.

Также продолжают расти запасы бензина, не смотря на начавшийся автомобильный сезон. Загруженность НПЗ составляет 94%. В Societe Generale предупреждают, что, если загруженность американских НПЗ будет оставаться столь же высокой, она окажет давление на цены на топливо и сократит маржу нефтепереработки, а это, в свою очередь, "ограничит потребление нефти со стороны НПЗ, уменьшит их покупки и снизит цены на нефть".

Продолжающийся рост добычи нефти и снижение мирового спроса, обрушили цены на «черное золото» к нижней границе коридора, о котором писали в начале недели. Если ситуация не изменится кардинально, следующая цель для нефти — это отметка 45,45$ за баррель.

События происходящие за пределами РФ, оказывают сильное влияние и на нашу валюты. На фоне снижения цен на нефть и решений ФРС стоимость доллара взлетела до 57,50 рублей.

Впереди у рубля еще много сложностей. Нефтяные котировки продолжат снижение, а рублю еще нужно догнать и текущее снижение. ФРС продолжит нормализацию монетарной политики.

А завтра мы узнаем решение Банка России по денежно-кредитной политики. Рынок уже уверен, что ЦБ снизит процентную ставку, вопрос остается на сколько 0,25 или 0,50%. Снижение доходности российских активов убавит аппетит иностранных инвесторов, что повлечет за собой нехватку долларовой ликвидности в стране. Еще одна новость нанесла удар по рублю.

Вчера сенат США единогласно одобрил законопроект, расширяющий санкции в отношении России. Законопроект ужесточает ограничения на валютное финансирование для российских госбанков и сырьевых компаний, которые уже находятся под санкциями: максимальный срок кредитов первым сокращен с 30 до 14 дней, вторым - с трех месяцев до одного. Запрещено финансирование всех проектов Газпрома. Также рассматривается запрет покупки российского госдолга, т.е. облигаций федерального займа. Все эти факторы крайне негативны для экономики страны и по самым скромным сценариям обрушат рубль до отметок 61-63 рубля за доллар.

Эту неделю по праву можно назвать, неделей центральных банков и инфляции. Регуляторы крупнейших экономик мира объявят о своем решении по поводу процентных ставок. А на пресс конференциях прольют свет на дальнейшее видение ситуации в экономике и планах в монетарной политике.

Ключевыми же станут два решения: в среду ФРС и в пятницу Банк России. Не останется в стороне и рынок черного золота. На прошлой неделе нефть начала свое стремительное падение на фоне конфликта на ближнем востоке и росте запасов в США. Цены пробили важный уровень 50$ за баррель и сейчас находятся ниже этой отметки.

Календарь основных макроэкономических показателей на эту неделю:

13.06 Вторник

11:30 Базовый индекс потребительских цен Великобритании

14:00 Ежемесячный отчет ОПЕК15:30 Индекс цен производителей PPI США

14.06 Среда

11:30 Уровень безработицы Великобритании

12:00 Ежемесячный отчет МЭА

15:30 Базовый индекс потребительских цен США

15:30 Базовый индекс розничных продаж

15:30 Объемы розничных продаж

17:30 Запасы сырой нефти

21:00 Решение по процентной ставке ФРС США

21:30 Пресс-конференция комитета по открытым рынкам

15.06 Четверг

01:45 ВВП Новой Зеландии

04:30 Уровень безработицы в Австралии

10:30 Решение по процентной ставке ЦБ Швейцарии

11:30 Объем розничных продаж в Великобритании

14:00 Решение по процентной ставке Банк Англии

23:00 Выступление Марка Карни

16.06 Пятница

09:00 Решение по процентной ставке Банк Японии

12:00 Базовый индекс потребительских цен Еврозоны

13:30 Решение по процентной ставке Банк России

20:00 Число буровых установок от Baker Hughes

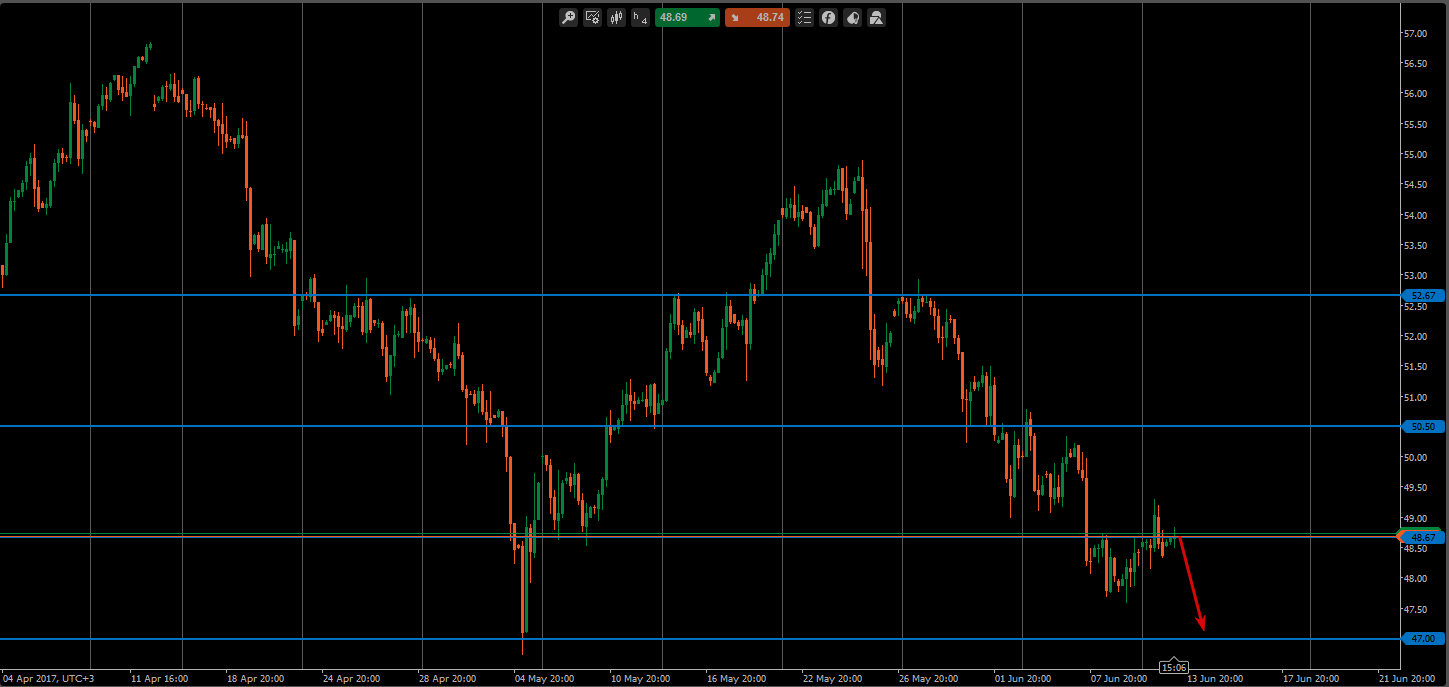

Если результаты отчетов ОПЕК и МЭА окажутся хуже предыдущих, мы увидим очередное снижение котировок нефти. Долю негатива могут внести данные от Министерства энергетики США. На этой неделе ожидаю движение цен на нефть в коридоре 47 – 48,67$ за баррель.

Падение нефтяного рынка окажет влияние и на нашу валюту. На этой неделе можем увидеть ослабление рубля в район 58-59 рублей за доллар. Давление окажут и решения ФРС и ЦБ РФ. Снижение доходности рублевых активов отвернет иностранные капиталы от нашей страны. Сенат США на этой неделе рассмотрит ужесточение санкций в отношении России.

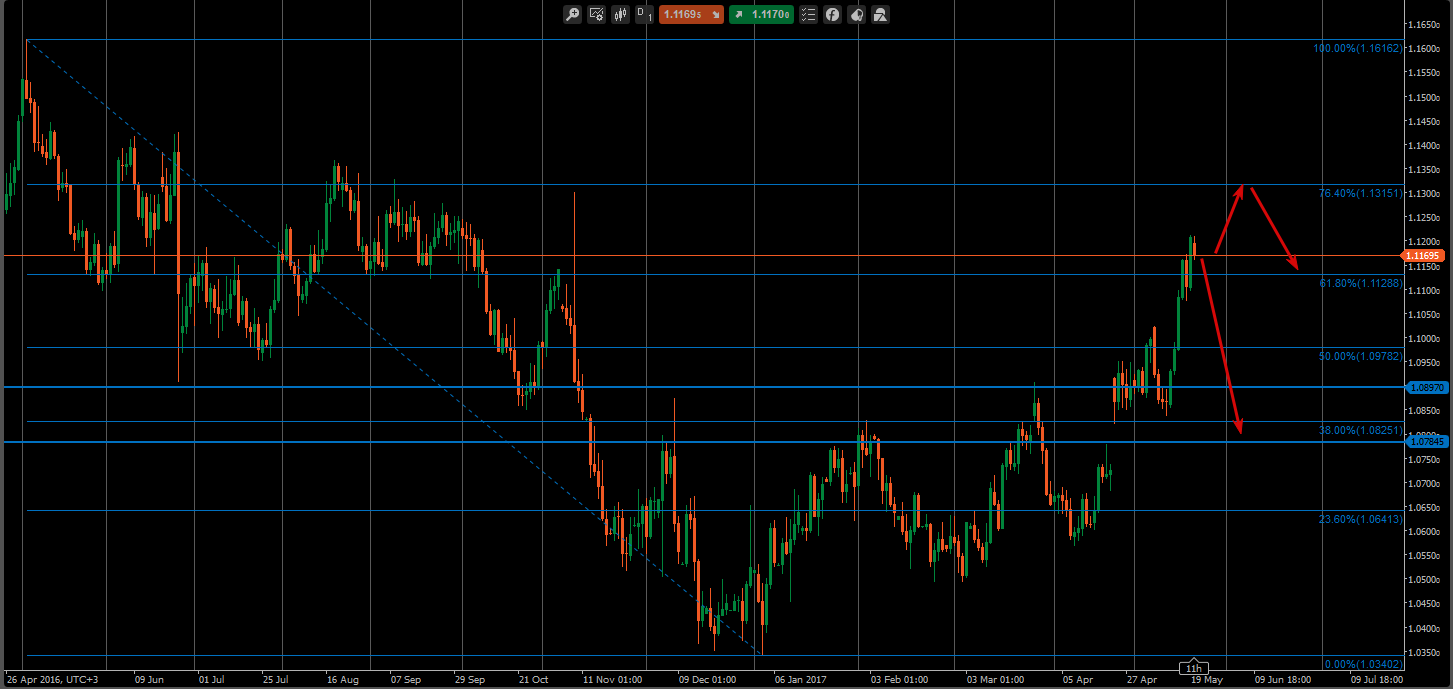

И хотя решение Федрезерва вполне ожидаемо, и рынок уверен в повышении ставки на 0,25%, важно услышать о дальнейших планах регулятора. Не изменились ли прогнозы по количеству повышений в этом году, и как скоро комитет планирует начать процедуру ликвидации баланса. Позитивные сигналы помогут доллару США укрепить свои позиции по всему рынку. В паре EUR/USD можем увидеть падение вплоть до 1,1030

Вчера вечером Министерство энергетики США опубликовало очередные данные о запасах и объемах добычи нефти за прошедшую неделю. Вопреки ожиданиям экспертов, снижение запасов на 3,1 млн баррелей, уровень нераспроданных резервов увеличился на 3,3 млн баррелей.

Надежды на начавшийся автомобильный сезон также не оправдали себя, запасы бензина выросли на 3,32 млн баррелей. Спрос не увеличивается. А предложение продолжает расти. На этих данные цены на нефть потеряли более 4%. Котировки рухнули к 48$ за баррель. Baker Hughes также сообщило об увеличении числа активных буровых установок по всему миру.

Рынок черного золота остается под давлением. Уверенный рост объемов добычи в США, Ливии, Нигерии и ряде других стран, сводят на «нет» все усилия ОПЕК. Напряженная обстановка в персидском заливе, также может привести к выходу из соглашения по ограничению добычи ряда стран. В таком случае на рынок хлынет нефтяная волна, которая обрушит стоимость барреля на рынке. Технически картина выглядит печально, после падения цены скорректировались к уровню сопротивления 48,67$. От этих отметок ожидаю дальнейшего снижения к 47$ за баррель.

Сегодняшний день насыщен событиями, влияние которых будет чувствоваться на всех рынках. Парламентские выборы в Великобритании дадут понимание каким будет процесс выхода из Евросоюза, переговоры по которому начнутся уже в этом месяце.

В 15:30 глава Европейского Центрального Банка на пресс конференции попытается объяснить решения по монетарной политике, которое будет принято сегодня. Но главное, что ждут инвесторы от этого выступления, так это сигналов о том, когда будет начать процесс сворачивания стимулирования экономики. И обсуждается ли это на заседаниях ЕЦБ. От этих речей будет зависеть дальнейший тренд европейской валюты.

Недавний скандал вокруг Дональда Трампа, с разговорами об импичменте, сегодня получит продолжение. В прошлый раз фондовый рынок США просел в среднем на 3%. Перед конгрессом сегодня будет держать ответ, уволенный с поста главы ФБР господин Коми. Конгресс будет искать доказательства того, что президент вмешивался в процесс расследования. И если это история получит продолжение мы увидим очередную коррекцию на рынках. Вряд ли она будет продолжительная, что позволит купить акции компаний по наиболее выгодным ценам.

Tesla только планирует начать производство Model3, а Илон Маск уже делает заявления о планах построить новую фабрику для выпуска нового автомобиля Model Y.

На собрании акционеров гендиректор Tesla сообщил, что в следующем месяце начнется производство Model3, и старт заказов на различные конфигурации. В 2018 Маск планирует выйти на выпуск 500 000 автомобилей в год, хотя в прошлом году выпуск был лишь 84 тыс. единиц. Глава компании с оптимизмом смотрит в будущее и ждет новую модель уже в 2019 году.

Маск сообщил, что хочет создать новый автомобиль на новой платформе и заявил, что это поможет сократить капитальные расходы в два раза.Так же были озвучены грандиозные планы по строительству новых заводов. Сейчас изучается возможность построить еще три фабрики. В дальнейшем минимум 10 или 20 по всему миру.

Инвесторы и акционеры продолжают доверять Илону Маску, и ежегодного переизбрания совета директоров не произошло.Уже предпринимались попытки изменить управленческий состав компании. Пытаясь оперировать личными и деловыми связами совета директоров с Маском. Глава Tesla был не приклонен и ответил в подобающей форме, тем инвесторам кто этого требовал, сказав: «купите лучше акции Ford, у них удивительное корпоративное уравление».

Илон Маск так же планирует взять двух или трех независимых директоров в совет в ближайшие пару месяцев. Количество пунктов зарядки автомобилей Tesla будет увеличено практически вдвое в будущем году. Эти действия направлены на подготовку рынка к расширению автопарка электромобилей.

Позитивные новости и грандиозные планы владельца компании вдохновляют множество инвесторов, и они охотно покупают акции Tesla. На торгах во вторник стоимость акций достигала 359$. С запуском массового производства Model 3, бумаги этой компании ждет бурный рост.

Австралийский доллар в пятницу торговался около самого низкого более чем за две недели уровня, чему способствовало ослабление цен на железную руду, а также ожидания выхода данных, которые могут подтвердить сокращение ВВП Австралии в первом квартале.

Новозеландский доллар завершил торги почти без изменений.

По состоянию на 09:00 пара австралийский доллар/доллар США торговалась по 0,7388 против 0,7396 в это же время в четверг. Пара новозеландский доллар/доллар США торговалась по 0,7077 против 0,7076 в четверг.

Падение котировок фьючерсов на железную руду и сталь на рынке в Китае прекратилось к концу текущей укороченной из-за праздников недели. На Даляньской товарной бирже спот цена фьючерсов на железную руду выросла на 1,4%, тогда как на Шанхайской бирже сталь торговалась без изменений.

Согласно прогнозам некоторых крупных банков Австралии, высока вероятность того, что данные по росту ВВП страны за 1-й квартал, публикация которых ожидается в среду, будут свидетельствовать о втором за три месяца сокращении экономики Австралии.

"Если только еще не опубликованные данные по отдельным компонентам ВВП не преподнесут позитивных сюрпризов, то пессимистические ожидания относительно отчета, выход которого состоится в среду, вероятно, оправдаются", - сказал Дэвид Планк из ANZ.

На следующей неделе состоится очередное заседание Резервного банка Австралии. Ожидается, что центральный банк оставить ключевую процентную ставку без изменений, на рекордно низком уровне 1,5%.

РБА сохраняет процентные ставки без изменений с августа 2016 года. Управляющий Резервного банка Австралии Филип Лоу выразил нежелание снижать процентные ставки, так как это может способствовать возобновлению роста цен на жилье, а значит усугубить опасения относительно задолженности домохозяйств и омрачить перспективы экономики.

По словам Планка, Лоу не может осуществить дальнейшее смягчение денежно-кредитной политики в то время, как инфляция остается ниже желаемого целевого диапазона 2%-3%, а данные по росту экономики подают неоднозначные сигналы.

В центре внимания трейдеров в данный момент находятся данные по числу рабочих мест вне сельского хозяйства США за май. Сильный отчет ADP, представленный в четверг, усилил ожидания относительно показателей занятости, которые будут опубликованы в пятницу в 15:30.

Ранее ожидалось, что число рабочих мест вне сельского хозяйства США в мае выросло на 182 000. Это соответствовало прогнозам ADP и скользящей средней за три месяца. "Без сомнений, сейчас все ожидают значения выше 200 000", - говорится в аналитической записке ANZ.

Участники рынка предполагают, что безработица в США останется без изменений, на уровне 4,4%. Если майский отчет по рынку труда будет свидетельствовать о стабильно сильной занятости, то возможно увеличение доходности облигаций и укрепление доллара США, считают в ANZ. Кроме того, повышение ключевой процентной ставки Федеральной резервной системой США в июне также вероятно, отмечают в банке.

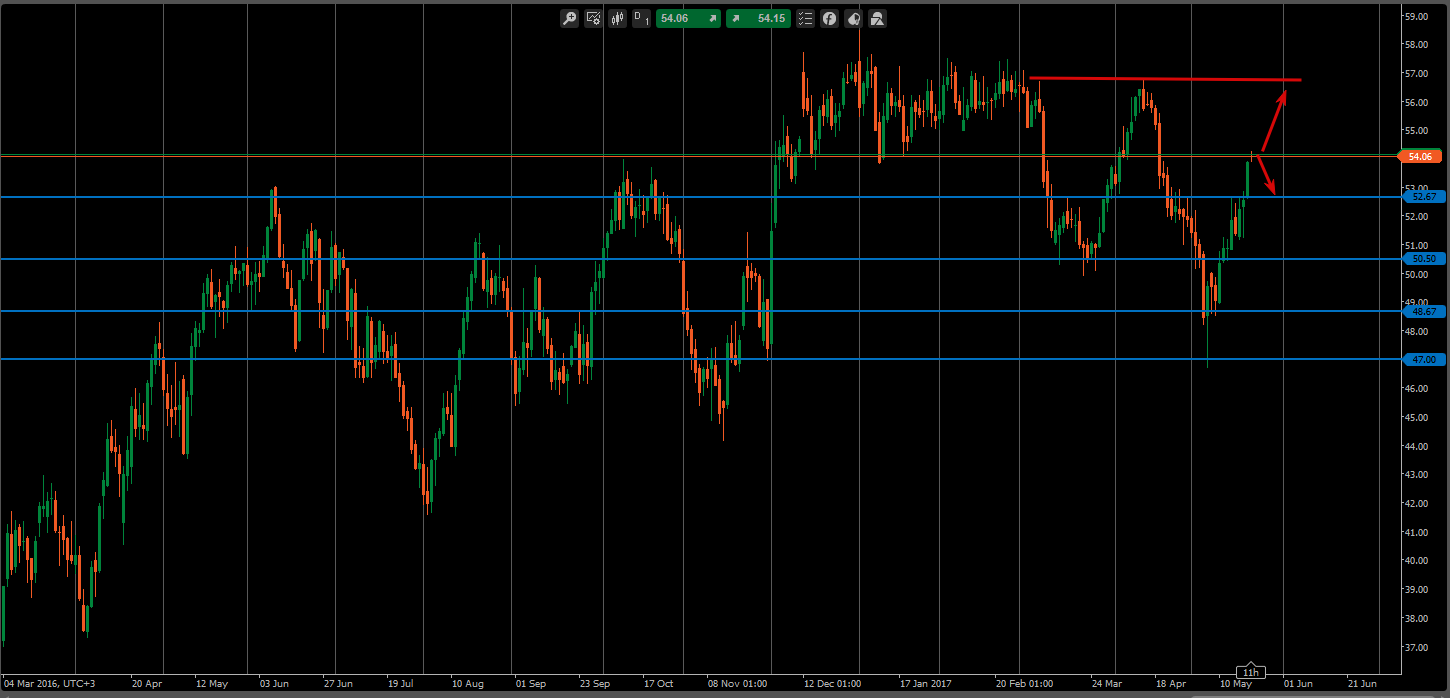

После ожидаемого решения на встрече стран ОПЕК 25 мая цены на нефть начали свое стремительное падение с отметок 55$ за баррель. Инвесторы разочарованы решением оставить объемы сокращения на уровне 1,8 млн баррелей.

Так же не ясно каким образом ОПЕК+ будет эти договоренности завершать в марте 2018 года. Ведь период завершения сделки будет сопровождаться ускоренным ростом объемов производства, что вызовет очередное перенасыщение рынка «черного золота» и обвалит цены ниже 30$.

Но пока все страны участники этой договоренности верят, что их действия помогут сократить текущие запасы ниже среднего уровня за 5 лет. Вчера на котировки нефти влияние оказали данные из Ливии, которая освобождена от сокращения добычи.

Национальная нефтяная компания Ливии (NOC) объявила в среду об увеличении добычи до 800 тысяч баррелей в сутки. Это в 1,5 раза больше показателя апреля и максимальный уровень с 2013 года. По заявлениям главы NOC к августу добыча достигнет уровней в 1,1 млн баррелей в сутки. В штатах уже началась вторая волна сланцевого бума.

Объемы добычи увеличились на 0,7 млн баррелей в сутки и продолжают расти каждую неделю. Количество активных буровых установок также растет уже 15 неделю подряд. В результате к концу года только усилиями Ливии и США будут компенсированы сокращения со стороны ОПЕК+. Новые проекты в Бразилии, Канаде и Нигерии увеличат количество предложения на рынке, что вызовет очередной переизбыток и как следствие окажет давление на цены барреля.

У стран участниц картеля появляется еще одна весомая проблема. Согласно данным агентства Bloomberg себестоимость добычи на морском дне стремительно снижается. Не так давно добыча на дне считалась рентабельной при цене выше 100$ за баррель. Сейчас же за первый квартал безубыточность находится на уровне 62$. Производители нефти существенно оптимизировали процессы производства нефти.

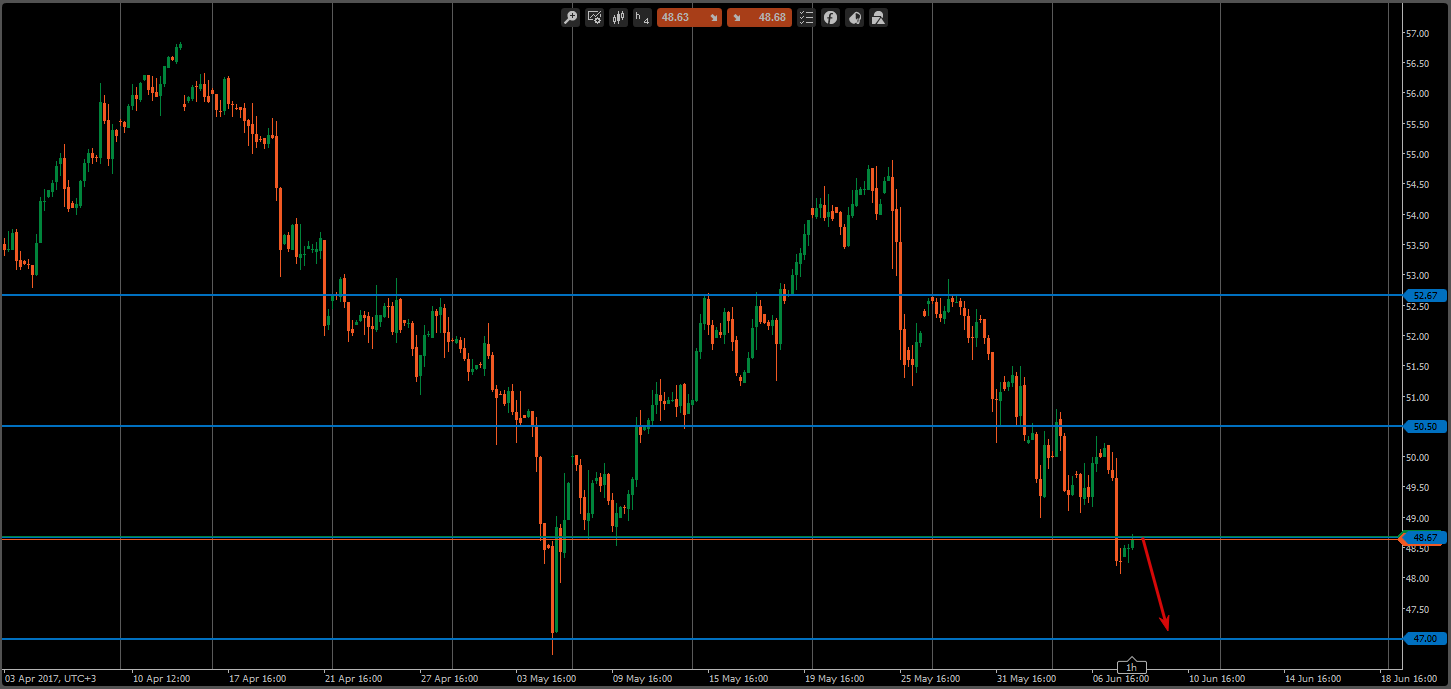

В результате все внимание трейдеров будет приковано именно к уровням мировой добычи и уровням спроса на рынке. Техническая картина рисует нам коридор 50,50$ - 52,67$ за баррель. О нем я уже писал в своих прошлых статьях. Сегодня данные об объемах добычи и уровне запасов опубликуем Минэнерго США. При более четких сигналах роста производства нефти в мире и отсутствии роста спроса, цены на нефть уйдут на тестирование отметок в 48,67$ за баррель и далее 47,00$.

Руководство Федеральной резервной системы США, вероятно, повысит краткосрочные процентные ставки в ходе своего июньского заседания и озвучит свой план по сокращению портфеля активов на сумму в 4,5 трлн долларов США в держании центрального банка.

Ясность в отношении этих двух вопросов позволит ФРС сфокусироваться на других важных решениях – возможности повысить ставки в сентябре и сроках начала сокращения портфеля активов.

До недавнего времени многие руководители ФРС считали предпочтительным повысить ставки в сентябре и начать сокращение баланса позднее в текущем году. Теперь же некоторые из них говорят, что могут пересмотреть свои намерения, если проблемы с согласованием бюджета вызовут колебания на рынках. Тем не менее, в настоящее время планы ФРС исполняются именно так, как и было задумано. В ходе майского заседания руководители центрального банка договорились сокращать баланс медленно и предсказуемым образом, просто не реинвестируя средства, полученные от долговых обязательств с истекшим сроком погашения.

ФРС сначала немного снизит ежемесячный объем реинвестируемых средств, а потом будет приобретать все меньше новых активов каждый квартал. В центральном банке пока не стали точно указывать, насколько сократятся покупки. Кроме того, руководители ФРС вряд ли в скором времени объявят предполагаемый конечный объем баланса после его сокращения.

Данный подход может быть окончательно согласован 14 июня, после двухдневного заседания ФРС. В июне руководители, вероятно, проголосуют за повышение краткосрочных процентных ставок на четверть процентного пункта до диапазона 1,0%-1,25%. Кроме того, ФРС опубликует новые прогнозы по экономике и процентным ставкам.

ФРС сигнализирует о своих дальнейших намерениях "самым явным способом, чем когда-либо", заявил в понедельник президент Федерального резервного банка Сан-Франциско Джон Уильямс. После июньского заседания состоится пресс-конференция председателя ФРС Джанет Йеллен, в рамках которой она сможет детально прояснить дальнейшие планы центрального банка.

После мартовского повышения ставок, многие руководители ФРС считали возможным дальнейшее ужесточение денежно-кредитной политики в июне и сентябре. Возник предварительный план, согласно которому следовало прекратить повышение ставок в конце года, одновременно с этим начав сокращение баланса. Теперь же возможные проблемы с повышением лимита госдолга заставляют некоторых руководителей рассуждать о том, могут ли они отложить третье повышение процентных ставок в сентябре, или же начать сокращение баланса в более короткие сроки, если экономическая ситуация будет развиваться в соответствии с их ожиданиями.

Руководство ФРС и раньше вносило изменения в свои планы из-за того, что политическая неопределенность могла вызвать финансовую нестабильность. Центральный банк отказался от июньского повышения ставок в прошлом году из-за Brexit, а также решил подождать до окончания президентских выборов в США, прежде чем ужесточать денежно-кредитную политику.

Еще одной проблемой для руководства ФРС после июньского заседания может стать недавнее замедление темпов инфляции. В ходе заседания 2-3 мая руководители центрального банка дали понять, что готовы проигнорировать неожиданное замедление темпов роста цен в марте, а уже в апреле инфляция вновь ускорилась. При этом базовая инфляция, не учитывающая цены на продукты питания и энергоносители, в апреле составила 1,5%, что стало самым слабым результатом с конца 2015 года, сообщили во вторник в Министерстве торговли.

Если замедление инфляции и в самом деле окажется временным, руководство ФРС будет по-прежнему настроено на повышение ставок в июне и во второй половине текущего года. В настоящее время ФРС обращает особое внимание на хорошее состояние рынка труда. Стабильный рост числа рабочих мест позволил показателям занятости достичь самого высокого уровня почти за десять лет. В частности, уровень безработицы в апреле составил 4,4%. Майский отчет по занятости будет опубликован в пятницу.

В центральном банке по-прежнему уверены, что низкой безработицы будет достаточно для ускорения инфляции в направлении целевого уровня в 2% в ближайшие несколько лет. Таким образом, ФРС сможет достичь своей цели по поддержанию ценовой стабильности и максимальной занятости. Процесс сокращения баланса ФРС должен быть предсказуемым и сопровождаться множеством сигналов для рынков, заявил на прошлой неделе президент Федерального резервного банка Филадельфии Патрик Харкер.

Руководство ФРС хотело бы избежать колебаний финансовых рынков, подобных тем, что наблюдались в 2013 году, когда инвесторов встревожило решение центрального банка замедлить темпы покупки активов. Тогда был отмечен резкий рост доходности гособлигаций США и отток капиталов из развивающихся экономик.

ФРС перестала пополнять свой баланс уже более трех лет назад, однако продолжала реинвестировать средства, полученные от погашения долговых обязательств в ее держании. Данная практика позволила сдержать рост долгосрочных процентных ставок, которые теперь могут вырасти в процессе сокращения баланса ФРС.

Ford (F) — бессменная марка, под которой выпускаются автомобили Ford Motor Company с 1903 г. Основателем и владельцем компании стал знаменитый инженер и промышленник Генри Форд, воплотивший свою мечту о производстве массового недорого автомобиля, которым стал Ford Model T (1908-1919 гг.).

Сделав простой и надежный автомобиль, применив впервые в автопромышленности конвейерную сборку, Генри Форд превратил автомобиль из предмета роскоши в средство передвижения, открыв эру автомобилизации сначала в Америке, потом по всему миру.

Форд — третья по объему выпуска автокорпораций мира и одна из десяти крупнейших компаний США, остается и по сей день одной из немногих транснациональных корпораций, принадлежащих семье основателя (40% акций находится в руках семьи Форд).

Ford Motor Company сообщила о получении в первом квартале прибыли в размере 1,59 млрд долларов (39 центов на акцию) по сравнению с 2,45 млрд долларов (61 цент на акцию) годом ранее. Выручка за отчетный период составила $39 млрд против $37,7 млрд годом ранее. Аналитики ожидали показатель прибыли на уровне 35 центов на акцию при выручке в $34,7 млрд.

Производители автомобилей сообщили о снижении спроса в автомобильной отрасли, который включают слабый спрос на пикапы и внедорожники, которые обеспечивали ранее рекордную прибыль на американском рынке.

В апреле Ford сообщили о снижении продаж на 7,1% соответственно по сравнению с тем же месяцем в прошлом году. Снижение оказалось более резким, чем ожидалось ранее, усилив возможность того, что американские автомобильные компании и их конкуренты, возможно, должны будут сократить объемы производства, чтобы избежать ценовой войны подобной той, которая нанесла ущерб промышленности десятилетие назад. 17 мая компания Ford подтвердила планы сокращения 10% своих затрат трудовых ресурсов в Северной Америке и Азиатско-Тихоокеанском регионе в этом году путем предложения досрочного выхода на пенсию и специальных пакетов компенсаций. Производитель автомобилей ожидает, что к концу сентября под сокращение попадут 1400 оплачиваемых позиций в рамках сокращения затрат.

23 мая корпорация Ford сообщила, что назначает на должность генерального директора Джима Хакетта (Jim Hackett), который заменит Марка Филдса (Mark Fields). Хакетт ранее руководил подразделением, занимающимся разработкой систем автоматического вождения.

В день объявления кадровых перестановок акции компании подорожали на 2,12% до $11,1.

Смена руководства – это серьезный сигнал, что Ford планирует диверсифицировать свой бизнес, и заняться технологиями автомобилей-роботов. Есть вероятность, что новый директор будет ускорять разработки в этом направлении, чтобы укрепить свои позиции на рынке. Ford планирует показать полностью автономное транспортное средство уже к 2021 г.

Назначение нового генерального директора говорит о том, что Ford заинтересован в скорейшей разработке новых технологий. В перспективе новые технологии могут помочь Ford сохранить позиции на рынке и увеличить продажи.

Прогноз основанный на данных 24 аналитиков, говорит о росте акций в среднесрочной перспективе.

После длительного падения акции компании торгуются на довольно низких отметках. Оптимизация внутренних затрат и переориентация на новые технологии помогут компании вновь привлечь внимание инвесторов, что приведет к росту акций. В среднесрочной перспективе акции компании могут достигнуть отметок в 12$.

Мировые фондовые индексы во вторник понижаются после долгих выходных. Индекс Stoxx Europe 600 опустился в начале европейской торговой сессии на 0,5%. Снижение возглавил банковский сектор, субиндекс которого потерял 1,3% на фоне уменьшения склонности инвесторов к риску.

Фьючерсы указывают на то, что индекс S&P 500 опустится на открытии на 0,1%. Британский индекс FTSE 100 опустился на 0,6%. Акции International Consolidated Airlines Group SA, владельца авиаперевозчиков British Airways и Iberia, упали на 3,4% ввиду сбоя в IT-системах, из-за которого тысячи пассажиров в выходные столкнулись с отменой рейсов.

Японский Nikkei Stock Average завершил торги у флэтовой линии, тогда как в течение сессии терял до 0,6% на фоне укрепления иены в паре с долларом. Южнокорейский Kospi понизился на 0,4%, австралийский S&P/ASX 200 набрал 0,2%. Хотя большинство трейдеров уже вернулось после праздников, в Китае, Гонконге и на Тайване проходит фестиваль драконьих лодок и торги не проводятся.

Сезон отчетности за 1-й квартал прошел в позитивном ключе, и теперь инвесторы пытаются оценить, как долго может продлиться рыночный оптимизм в сочетании с низкой волатильностью. С начала года инвестиционные фонды переводят все больше средств в Европу и на развивающиеся рынки, поскольку данные показывают, что США перестали быть единственным источником мирового экономического роста.

Однако некоторые управляющие обеспокоены ухудшением ситуации в ряде секторов американской экономики, включая автомобильный, где в предыдущие годы наблюдался уверенный рост. "Мы явно близки к завершению экономического цикла", – говорит Райан Детрик, старший рыночный аналитик LPL Financial. Вместе с тем он считает, что США могут рассчитывать "еще на год или два уверенного экономического подъема".

Федеральная резервная система и Европейский центральный банк дали понять, что намерены поддерживать мягкую политику достаточно длительное время, что служит стимулом для роста акций и облигаций. На этой неделе в США должны быть опубликованы данные по настроениям в потребительском секторе, а также по личным доходам и расходам. Кроме того, состоится публикация ежемесячного отчета по рынку труда.

В Европе статистика по инфляции и индексы настроений прольют свет на устойчивость экономики еврозоны. Опубликованные сегодня данные показали, что экономика Франции в 1-м квартале росла более высоким темпом, чем предполагалось ранее. Иена сегодня поднялась на 0,4% в паре с долларом и на 0,6% в паре с евро на фоне опубликованных в Японии позитивных макроданных.

На прошлой неделе рынки накрыло штормовой волной, но она быстро стихла. Вновь политическая напряженность вокруг нового президента США Дональда Трампа. На этот раз его обвиняют в препятствии правосудию и даже пошли разговоры об импичменте. Но в нынешних реалиях это невозможно. Республиканцы занимают большинство в конгрессе и у демократов не хватит голосов для запуска процесса. Тем не менее психологическое воздействие на рынки эта новость возымела. Индексы штатов в среду ушли в минусовую территорию.

Появились сомнения сможет ли глава Белого дома продвигать свои экономические реформы при таком накале страстей. Паника длилась не долго остаток недели фондовый рынок США вновь перешел к росту.

Текущая неделя станет ключевой для рынка нефти. Основное событие состоится в четверг 25 мая. Встреча ОПЕК в Вене. Выделим также ряд макроэкономических показателей, публикуемых на этой неделе:

23.05 Вторник

11:00 Индекс деловой активности в производственном секторе Еврозоны 11:00 Индекс деловой активности в сфере услуг Еврозоны 12:00 Слушания по инфляции Великобритании 17:00 Продажи нового жилья США

24.05 Среда

15:45 Выступление главы ЕЦБ Марио Драги 17:00 Продажи на вторичном рынке жилья США 17:00 Решение по процентной ставке Банка Канады 17:30 Запасы сырой нефти США 21:00 Публикация протоколов заседания ФРС

25.05 Четверг

11:30 ВВП Великобритании 13:00 Встреча ОПЕК в Вене

26.05 Пятница

02:30 Индекс потребительских цен Японии 15:30 Базовые заказы на товары длительного пользования США 15:30 ВВП США 20:00 Число буровых установок от Baker Hughes

До четверга цены на нефть могут попытаться протестировать отметки в 57$ за баррель. Препятствием на пути будут данные по запасам и объемам добычи в штатах, которые опубликует Минэнерго США в среду. На мой взгляд самое оптимальное решение — это дождаться результатов встречи и уже по итогам определяться с направлением торговли по нефти. Не исключен сценарий, при котором в котировках уже учтена договоренность о продлении соглашения. В таком случае по факту мы можем наблюдать снижение цен к нижнему диапазону 50-52$.

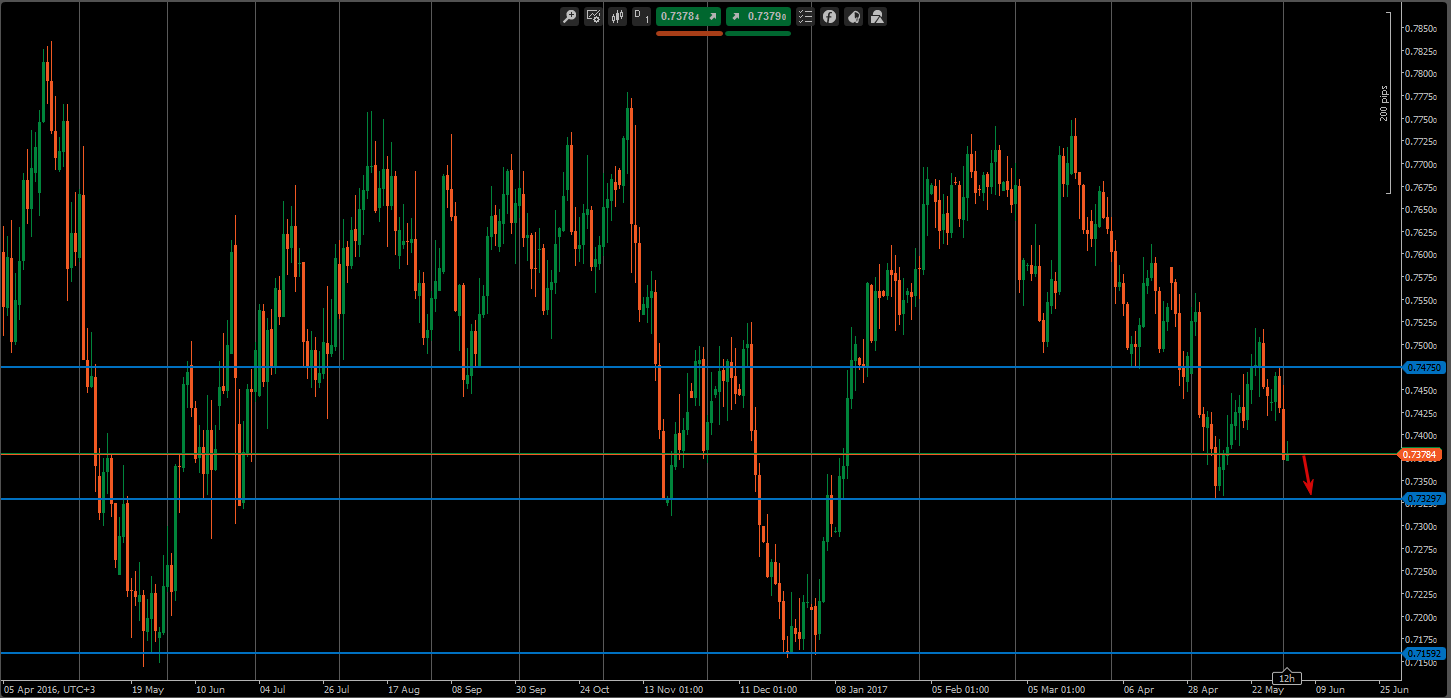

С европейской валютой происходят чудеса. Я уже писал свое мнение по поводу фундаментально не оправданной цены. Придерживаюсь точки зрения и ожидаю снижения евро к американскому доллару, но не исключаю возможность похода до 1.1315. Нужно быть предельно внимательными и не нагружать депозит излишними объемами.