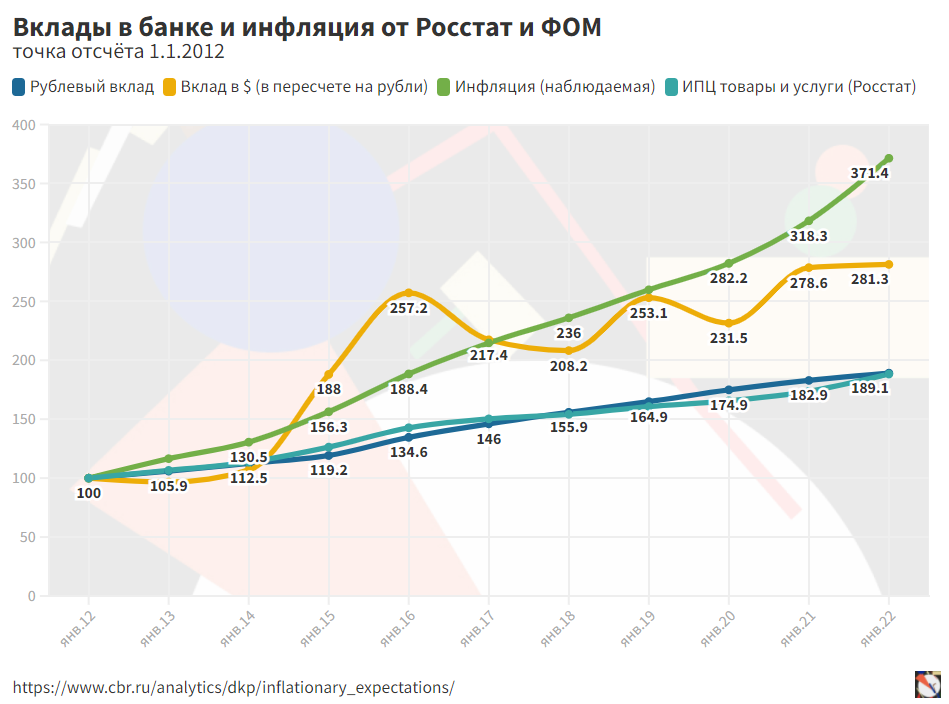

на основе данных с сайта ЦБ РФ, а именно: средневзвешенные ставки по вкладам в январе каждого года с сроком 1 год, наблюдаемая инфляция, валютный курс на 1 янв каждого года...

Я просто взял "за 10 лет", понимая, что точка остчёта влияет на всё: кто кого обгонит и т.д. Вот что получилось:

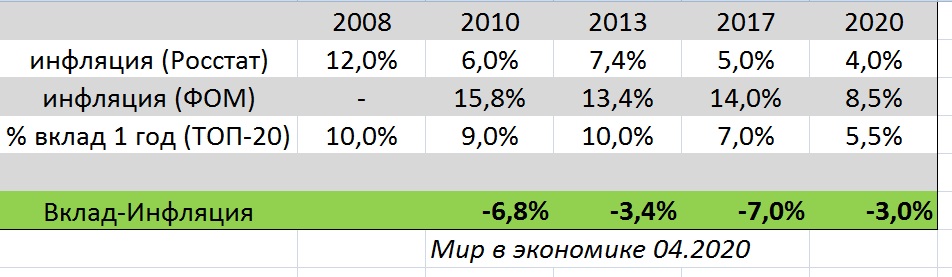

Возник спор: какая инфляция ближе к истине. Опросная - наблюдаемая или "реальная" от Росстат. Открыл голосовалку.

В СМИ часто приводят инфляцию по расчетам Росстат, но им мало веры.

Есть другая инфляция – наблюдаемая – та, которую видят люди, мы с вами. Наблюдаемая инфляция основана на опросах россиян. Опросы с 2009 года проводит Фонд общественное мнение по заказу Центрального банка РФ.

Сначала собираем информацию: заходим на сайт ЦБ РФ, берём данные по вкладам и наблюдаемой инфляции. Данные за каждый год занесём в таблицу и сравним % по вкладу и инфляцию по версии ФОМ.

Логично, что альтернативой банковскому вкладу облигация может быть при определённых допущениях. Вы должны заранее решить для себя: Срок "вклада" и процент, который вас устроит. Дело в том, что Сроки обращения ОФЗ разные, и в конце срока вы получаете сумму, равную номиналу ценной бумаги - 1000 рублей. Если вы точно не будете досрочно "закрывать вклад", то изменение цены облигации в течении срока вас не должно интересовать.

Сбербанк надёжный банк? - Если да, то вместо вклада под 4% на 3 года, лучше купить облигации Сбербанка, доходность по которым сегодня 9%.

Конечно, облигация - более консервативный - "спокойный" инструмент. Доходность гарантируется тем, кто эту облигацию выпустил. Поэтому, логично, если часть Капитала человек хочет положить на депозит в банк - облигации сейчас лучше.

Это именно идея, в которую лучше войти в ближайшие месяцы. Так как снижение ставки ЦБ снизит доходность по облигациям. Дальнейшее замедление инфляции и инфляционных ожиданий приведёт к тому, что новые депозиты под старые проценты банки уже не откроют. Процент будет ниже. Получится, что первый год вы получите 7%, но в последующие 4-5%. Облигации - хорошее решение, что бы брать эти 7% и 5 лет. И даже лучше, доходность уже снижается и можно выйти из облигаций раньше с прибылью.

Конечно, по этой теме много важных моментов, о которых я постараюсь рассказать в следующий раз. Отмечу только, что благодаря технологии НКД вы не обязаны ждать момента выплаты купона, то есть вы не потеряете накопленный доход, если продадите кому-нибудь облигацию на бирже.

Это похоже на вклад с льготными условиями при досрочном расторжении.

Надеюсь, ролик будет полезным, смотрите, комментируйте.