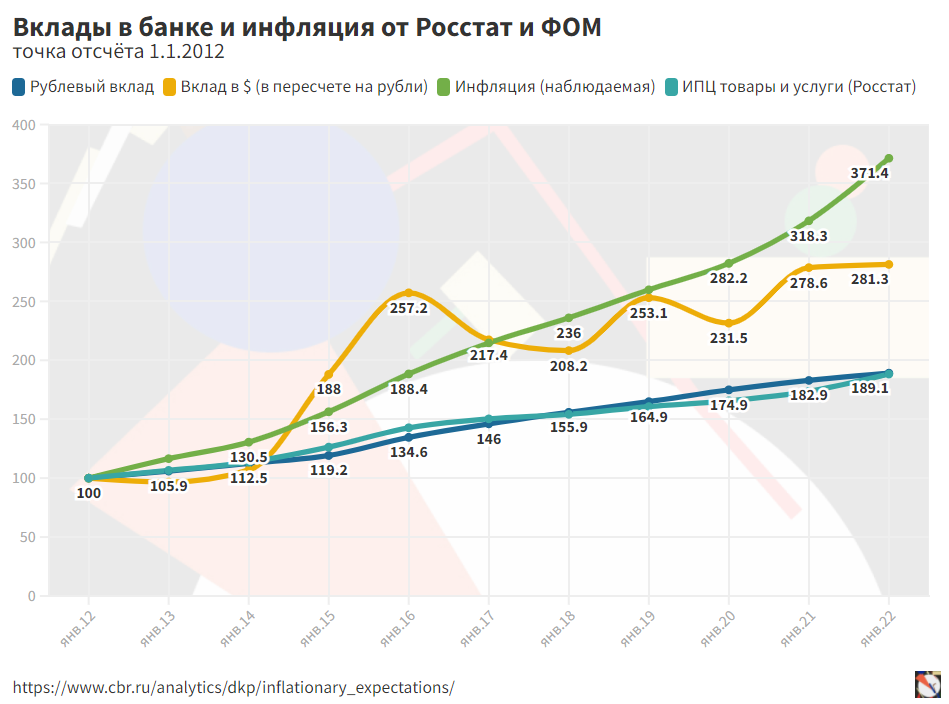

на основе данных с сайта ЦБ РФ, а именно: средневзвешенные ставки по вкладам в январе каждого года с сроком 1 год, наблюдаемая инфляция, валютный курс на 1 янв каждого года...

Я просто взял "за 10 лет", понимая, что точка остчёта влияет на всё: кто кого обгонит и т.д. Вот что получилось:

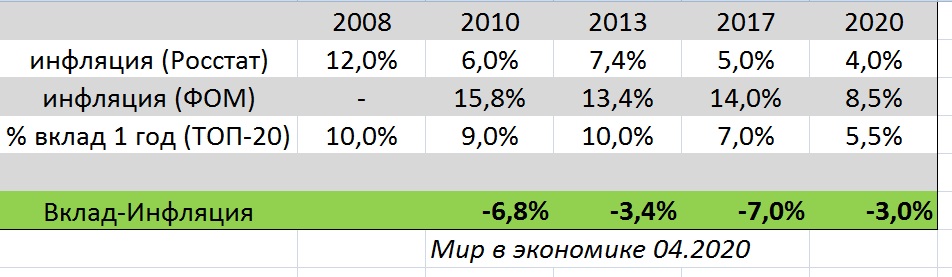

Возник спор: какая инфляция ближе к истине. Опросная - наблюдаемая или "реальная" от Росстат. Открыл голосовалку.

В СМИ часто приводят инфляцию по расчетам Росстат, но им мало веры.

Есть другая инфляция – наблюдаемая – та, которую видят люди, мы с вами. Наблюдаемая инфляция основана на опросах россиян. Опросы с 2009 года проводит Фонд общественное мнение по заказу Центрального банка РФ.

Сначала собираем информацию: заходим на сайт ЦБ РФ, берём данные по вкладам и наблюдаемой инфляции. Данные за каждый год занесём в таблицу и сравним % по вкладу и инфляцию по версии ФОМ.

Напал утром на ролик в инете, под дежурным названием "как банки нас обманывают" (конечно, чем им заниматься ещё).

Речь там идёт об ипотеке, что людям якобы навязывают аннуитетные платежи вместо дифференцированных. Это называют обманом, так как, общая сумма выплат банку будет больше.

Для справки: Аннуитетный вариант - плата в равными платежамм весь срок кредита, диффер - сумма платежей уменьшается к концу срока.

При этом, автор не скрывает, что, во втором случае, в месяц платить придется на 6 тысяч больше первые 10 лет, чем в случае равных платежей.

Цифры там соответственно:

28000 и 22000, разница вначале 6 тысяч. Первые 10 лет он предлагает "потерпеть". На полном серьезе, у них там канал про экономику - потерпеть предлагает и всё, чего мудрить то!

То, что эти 6 тысяч для многих семей - ключевые - это лирика, но мужик называет обманом желание банка брать процент с этих 6000.

Конечно будет переплата, конечно люди не всегда думают об этом, когда выбирают аннуитетные платежи. Но часто они и могут позволить себе только это.

А банк, конечно, закладывает в процент риски изменения цены самих денег в будущем.

Итого. Не вижу я тут обмана, появится возможность досрочно гасить ипотеку - вперед - в договоре предусмотреть такую возможность и баста.

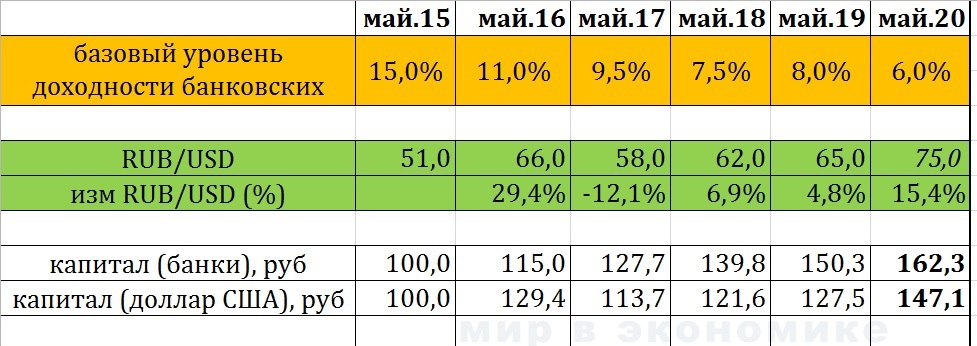

Сбербанк надёжный банк? - Если да, то вместо вклада под 4% на 3 года, лучше купить облигации Сбербанка, доходность по которым сегодня 9%.

Конечно, облигация - более консервативный - "спокойный" инструмент. Доходность гарантируется тем, кто эту облигацию выпустил. Поэтому, логично, если часть Капитала человек хочет положить на депозит в банк - облигации сейчас лучше.

Это именно идея, в которую лучше войти в ближайшие месяцы. Так как снижение ставки ЦБ снизит доходность по облигациям. Дальнейшее замедление инфляции и инфляционных ожиданий приведёт к тому, что новые депозиты под старые проценты банки уже не откроют. Процент будет ниже. Получится, что первый год вы получите 7%, но в последующие 4-5%. Облигации - хорошее решение, что бы брать эти 7% и 5 лет. И даже лучше, доходность уже снижается и можно выйти из облигаций раньше с прибылью.

Конечно, по этой теме много важных моментов, о которых я постараюсь рассказать в следующий раз. Отмечу только, что благодаря технологии НКД вы не обязаны ждать момента выплаты купона, то есть вы не потеряете накопленный доход, если продадите кому-нибудь облигацию на бирже.

Это похоже на вклад с льготными условиями при досрочном расторжении.

Надеюсь, ролик будет полезным, смотрите, комментируйте.