ProValue - Вэлью Инвестирование и Опционные Стратегии

Всесторонне подходим к анализу бизнеса компании, их финансовой отчетности, состоянию отрасли и экономики, при поиске наиболее интересных объектов инвестирования. Продвинутые опционные стратегии. provalue.club

Компании, попавшие в сканер Баффета, это потенциальные компании-кандидаты, которые бы возможно приобрел Баффет, не будь у него такого большого капитала. Сканер Баффета – это прежде всего качественный анализ компаний, в отличие от одного лишь количественного, который применял Грэхем.

Любимая цитата Баффета «Лучше купить чудесную компанию по приемлемой цене, чем заурядную компанию по чудесной цене» всегда налагает некоторую премию на хорошие компании. Такие компании всегда торгуются выше балансовой стоимости (book value) и купить их ниже практически невозможно, разве что во время сильнейшего кризиса.

Компания 10 лет получала прибыль и у нее росла внутренняя стоимость (book value или tangible book value)

Высокая рентабельность акционерного капитала (ROE) и всего капитала (ROIC)

Текущая цена компании позволяет получить самую высокую доходность (Earnings Yield = Earnings/Price)

У компании благоприятные перспективы на будущее. (Данный критерий тяжело автоматизировать на базе сканера Баффета и поэтому требует дальшейшего ручного вмешательства аналитика, после выборки результатов. Чтения пресс-релизов, годовых и квартальных отчетов)

Основные критерии Сканера Баффета:

Gross Margin > 25%

Gross Margin не упал более чем на 2% за 5 лет

Return on Equity % > 20%

Return on Equity % не упал более чем на 5% за 5 лет

Return on Invested Capital % > 20%

Return on Invested Capital % не упал более чем на 5% за 5 лет

EBITDA per Share растет за 5 лет

EBIT per Share растет за 5 лет

YoY EBITDA Growth (%) > 1% за последний год

YoY EBITDA Growth (%) не упала более чем на 5% за 5 лет

EBITDA 5-Y Growth (%) > 5%

EBITDA 5-Y Growth (%) не упала более чем на 5% за 5 лет

YoY EPS Growth (%) > 5% за последний год

YoY EPS Growth (%) не упала более чем на 5% за 5 лет

Operating Margin % не упал более чем на 2% за 5 лет

eps without NRI растет за 5 лет

Free Cashflow per Share не падает более чем на 5% 5 лет

Book Value per share растет за 5 лет

Tangible Book per share растет за 5 лет

Debt to Equity < 0.6

Revenue per Share растет за 5 лет

Дополнительные критерии:

COGS to Revenue не вырос более чем на 10% за 5 лет

Inventory to Revenue не вырос более чем на 20% за 5 лет

Inventory to Revenue не вырос более чем на 10% за 4 квартала

В основе нашего подхода всегда было выявление истиной ценности или стоимости актива (по английски Value), и построение стратегий торговли на основании этих данных. Когда мы знаем, что можем купить акции компании за 50% от их истиной стоимости, то данная инвестиция представляет большой интерес.

Сегодня многие рынки сильно перегреты, и просто поиск хороших компаний по привлекательной цене становится сложным, и требующим применения все новых подходом в анализе, для выявления ДКП или

долгосрочного конкурентного преимущества компании.

Именно обо всех нюансах Вэлью подхода Андрей Макарский будет рассказывать сегодня, в 23 сентября в 20.30 МСК, и посетить его выступление могут все желающие.

Если вы торгуете или только собираетесь заниматься инвестированием, и у вас есть вопросы, на которые хочется получить ответы, то добро пожаловать в Скайп

.

Мы поможем вам выявить, то что вам нужно сделать, чтобы стать успешным инвестором. Разберем те вопросы, которые вам не дают покоя, и ответы на которые позволят вам существенно увеличить эффективность вашей работы, снизить риски и стресс.

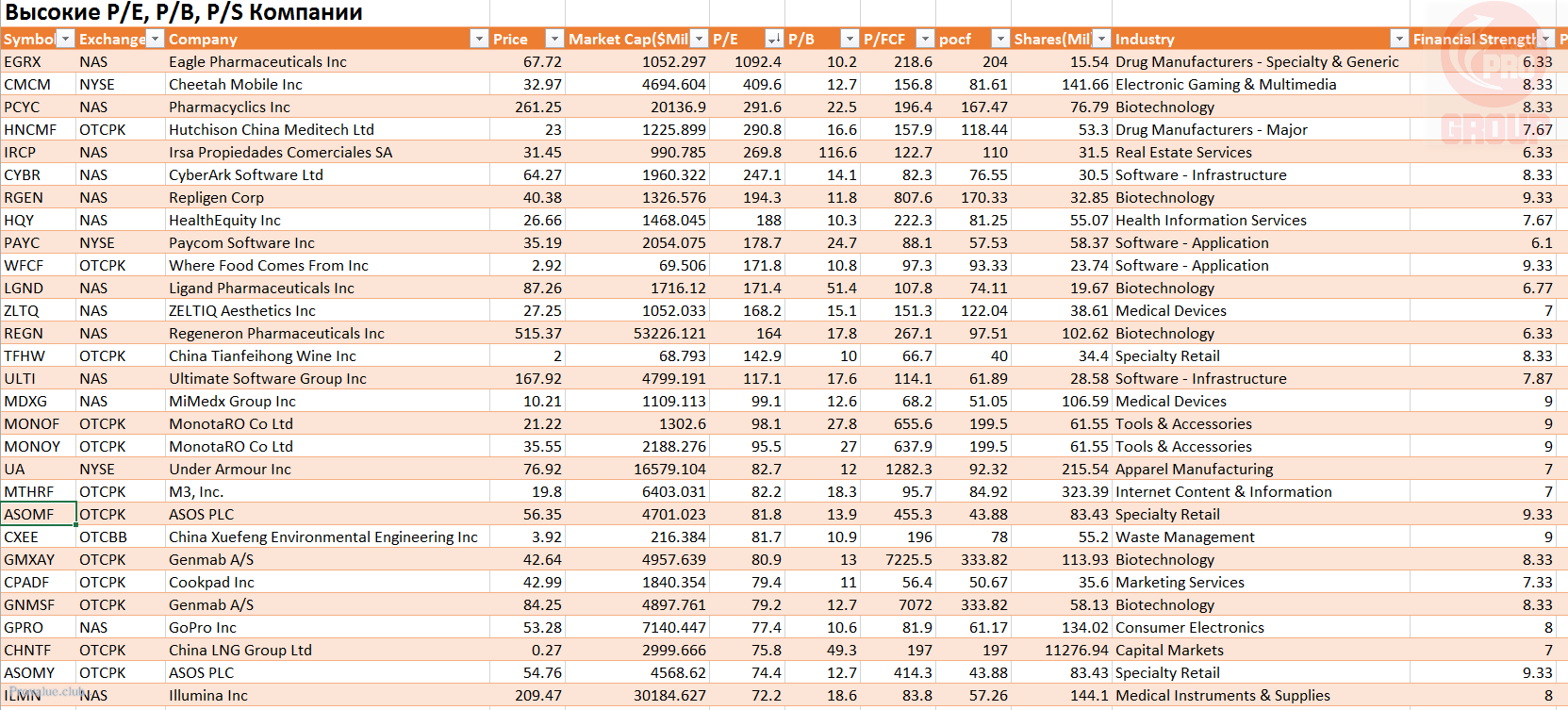

Выбирались компании выше P/E, P/B, P/OCF (операционный кэшфлоу) и Equity/Assets < 0.5

Получился список из 43 с самыми переоцененными метриками.

Можно составить список в порядке приоритетности метрик влияющих на фин положение компании. Другими словами чем хуже метрики тем лучше компания для Анти-Вэлью подхода.

Красным выделены компании, цена которых упала за несколько недель и более. Как варианты на рассмотрение.

Плохая компания может расти еще долго на ожиданиях, особенно в сфере