|

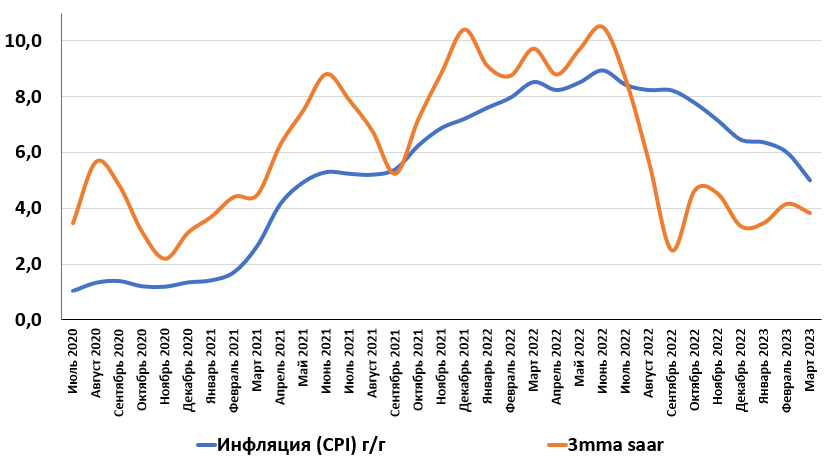

Потребительские цены Инфляция потребительских цен в США замедлилась до 5% г/г, что оказалось ниже консенсус-прогноза 5,2%. Кроме темпа роста цен в годовом выражении полезно смотреть на так называемую 3mma saar - трехмесячную скользящую среднюю инфляции м/м в годовом выражении. 3 mma saar, в отличие от инфляции г/г, позволяет сосредоточиться на последних тенденциях и судить о росте уровня цен без "эффектов базы прошлого года" (популярное сегодня объяснение низкой инфляции в России). Итак, 3mma saar составляет 3,82%. Такая разница между инфляцией год-к-году (или г/г) и 3mma saar говорит о том, что инфляция г/г скоро замедлится просто из-за "эффекта базы" - уйдут месяцы, в которых были инфляционные всплески. Однако 3,82% - это все еще много, необходимо поднимать ставку дальше.

Годовые темпы прироста индекс потребительских цен без продуктов питания и электроэнергии (core CPI или базовый индекс) составили 5,6% - несколько выше, чем в прошлом месяце (5,53%). 3mma saar для core cpi составляет 5,11%. В базовом индексе разность между темпами роста г/г и 3mma saar совсем не велика - здесь уже никаких "эффектов базы" не будет, годовые темпы роста базовой инфляции устойчиво высоки. Эффект от ужесточения дкп заметен (снижение годовых темпов с 6,6% в сентябре 2022 до 5,6% в марте 2023), но нужно больше.

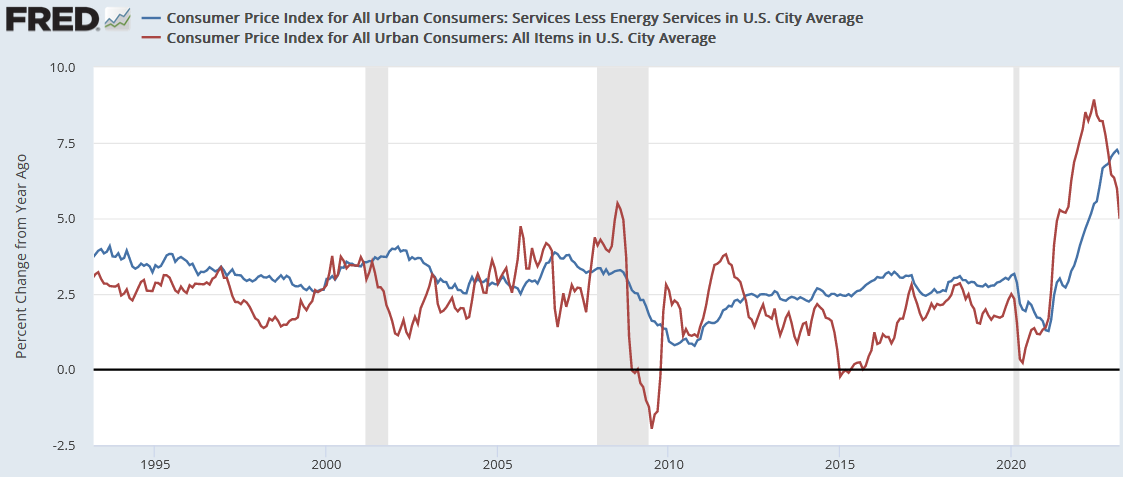

В компонентах индекса потребительских цен выделяются услуги. Если годовая инфляция в продовольствии и непродовольственных товарах замедляется уже несколько месяцев подряд, то для услуг без энергии март 2023 года - первый месяц снижения (7,11% г/г против 7,29% в феврале).

Кто-то может сделать далеко идущие (и, в общем то, неверные) выводы в стиле "удорожание услуг (относительно общего уровня цен) говорит о дефиците рабочей силы, деградации качества рабочей силы и снижении производительности труда". На самом деле, пока что такое поведение цен на услуги не должно вызывать сильного беспокойства. Дело в том, что услуги обычно всегда запаздывают относительно общего индекса цен. Чтобы это показать, возьмем данные инфляции м/м по общему уровню цен (далее INF) и по уровню цен на услуги без энергии (далее INF_SERV) и проведем тест Гренджера (количество лагов - 7, по критерию Акаике)

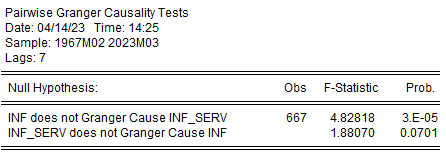

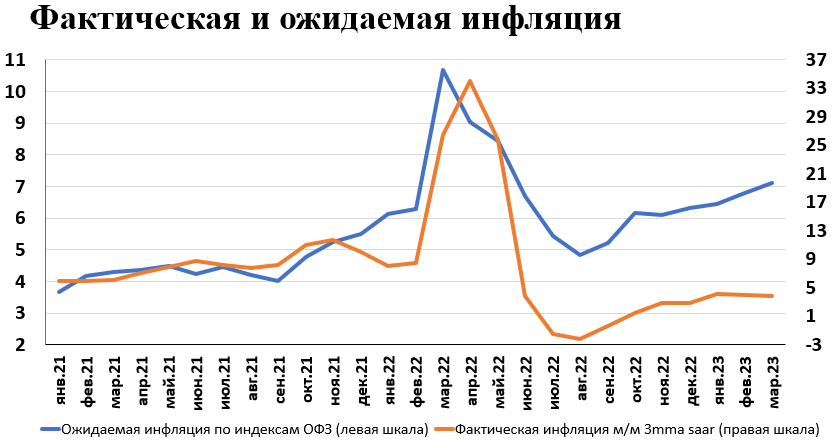

Гипотеза "INF does not Granger Cause INF_SERV" (инфляция общего уровня цен не является причиной по Гренджеру для инфляции в услугах) отвергается на уровне 1%. Вторую гипотезу (INF_SERV does nor Granger Cause INF) уже нельзя отвергнуть на уровне 1% (prob. = 0,07 > 0,01). Поэтому мы признаем, что с начала меняется общий уровень цен, а затем за ним следуют цены на услуги. Итак, уровень цен снижается, но не достаточно быстро (услуги отстали, но снизятся потом). Еще рано сворачивать мероприятия по повышению ставки. Инфляционные ожидания Инфляция зависит (очевидно) от ожиданий. Их анализ позволит немного "заглянуть в будущее" и понять, что вероятнее всего будет с инфляцией в ближайшей перспективе и оценить, влияет ли вообще ужесточение денежно-кредитной политики на цены (если ужесточение не охлаждает ожидания, то такое ужесточение является слишком мягким :) ). Пожалуй, наиболее полную картину даст модель от федерального резервного банка Кливленда. Суть этой модели состоит в том, что оценка ожиданий складывается из данных по: ставкам кривой доходности, опросов, фактической инфляции и инфляционных свопов. ФРБ Кливленда сообщает, что:

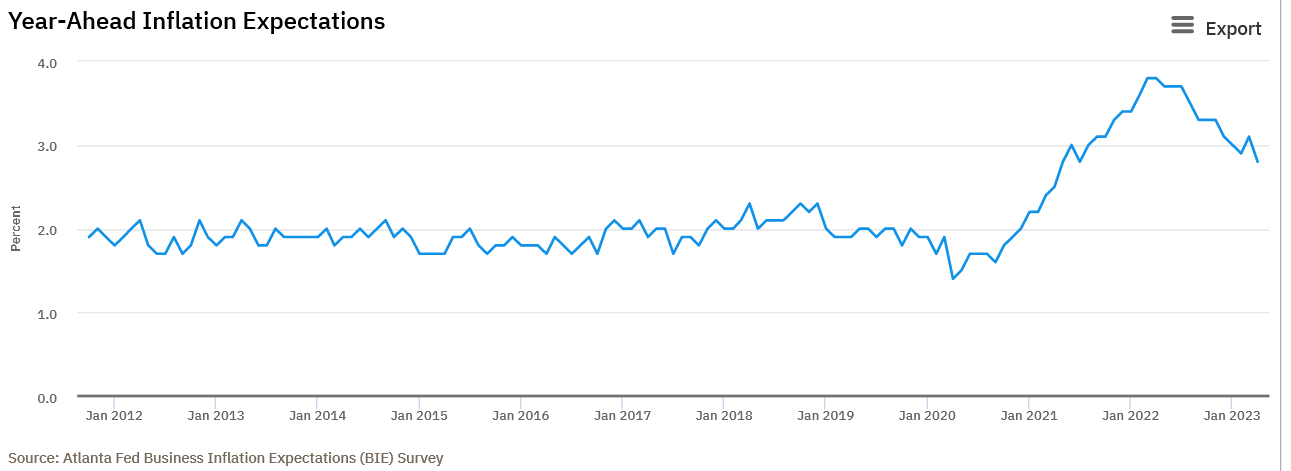

Отдельно рассмотрим инфляционные ожидания предприятий. Согласно апрельскому опросу, уровень ожиданий установился на отметке 2,8% - минимум этого года. Хоть мы и видим понижательную динамику с марта-апреля прошлого года, уровень инфляционных ожиданий бизнеса все еще слишком повышен.

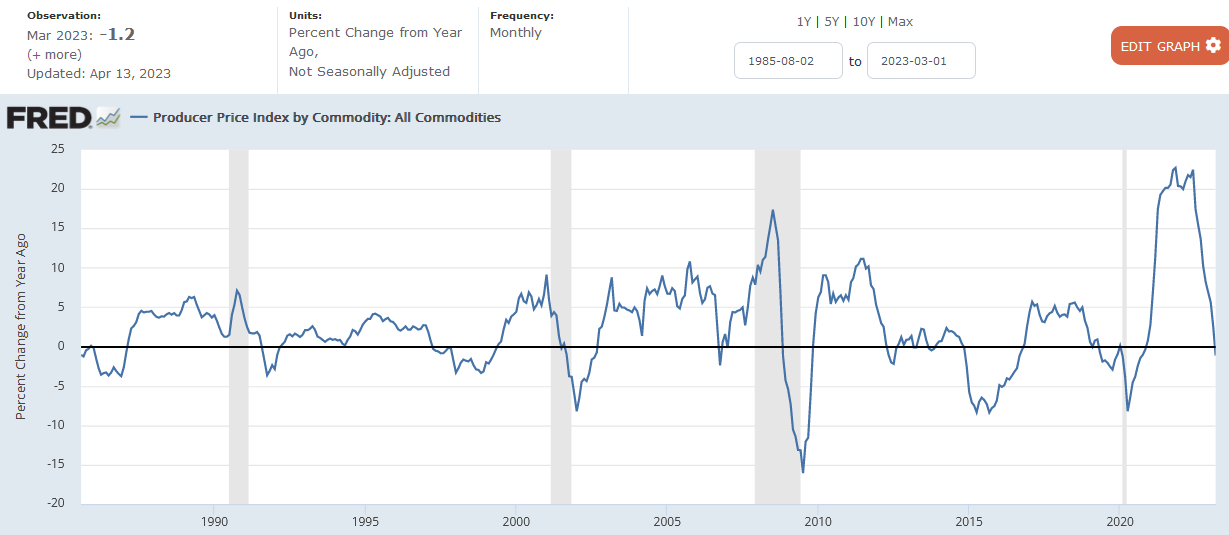

Таким образом, ожидания снижаются и тянут за собой общий уровень цен. Но нынешний уровень ожиданий можно признать несколько повышенным, что говорит о необходимости дальнейшего ужесточения денежно кредитной политики. Цены производителей Динамика издержек, как и уровень ожиданий, также поможет прикинуть будущую динамику потребительских цен. В марте годовые темпы роста PPI по всем товарам оказали отрицательными -1,2%.

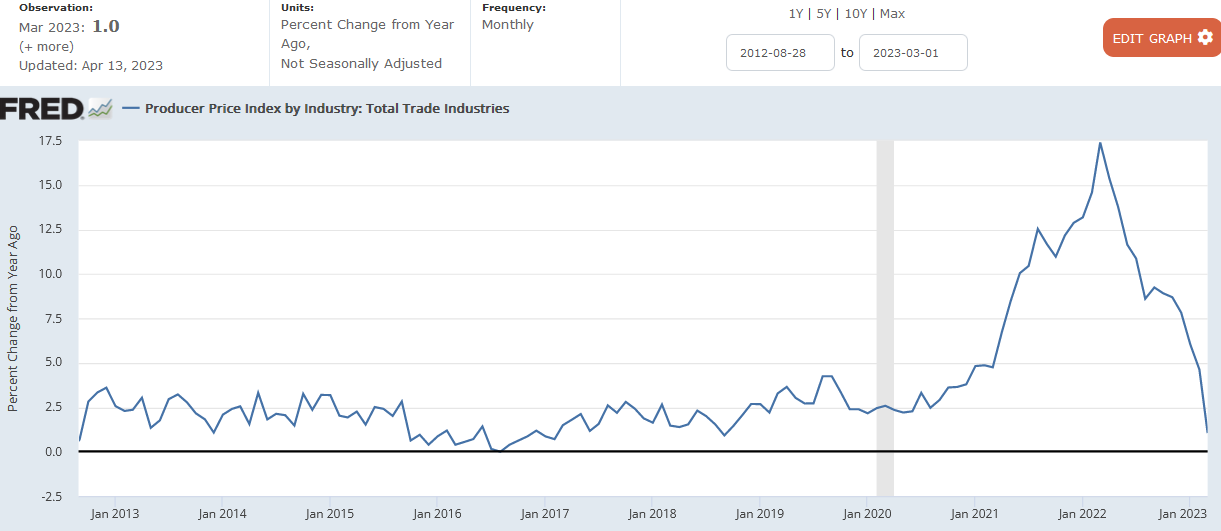

Для предприятий торговли индекс цен производителей дефляцию, конечно, не показал, но все равно резко упал до 1%.

Краткие выводы Инфляция потребительских цен снижается, но все еще находится на повышенном уровне. Темпы снижения не достаточно быстрые особенно для базового индекса и индекса услуг. Для услуг март вообще стал самым первым месяцем снижения годовой инфляции. Но это нормально, услуги всегда запаздывают относительно общего уровня цен. Динамика цен производителей и инфляционные ожидания намекают, что повышение ставки находит свое влияние и инфляция потребительских цен будет снижаться дальше. Однако ФРС не стоит расслабляться, необходимо дальнейшее ужесточение дкп. |

Поиск котировок:Например: Газпром

|

|