|

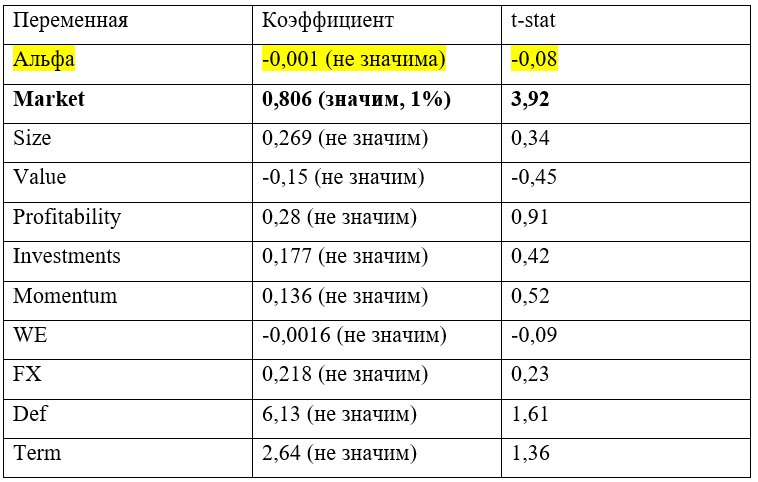

Преамбула Каждый инвестор мечтает вкладывать денежные средства так, чтобы получить столь желанную альфу (доходность, которая не объясняется премиями за риск). Чувствуя на себе подбадривающий взгляд внутреннего Баффетта, альфаискатели «надрывают свое пузо» в попытке создать ту самую стратегию. Биржевая алхимия привлекает многих, ведь интересно ответить себе на вопрос «тварь я дрожащая или альфу имею?». Те, кто, по их мнению, добился успеха на поприще инвестиций, делают свою стратегию публичной, выставляя ее на сервисах автоследования или создавая биржевой фонд.В серии постов под названием «Генераторы альфы» мы подвергнем регрессионному анализу публичные стратегии и проверим, насколько они чувствительны к риск-премиям. Низкая чувствительность к премиям означает, что стратегия достойна носить звание «генератора альфы». Высокая чувствительность к премиям говорит о том, что в такой стратегии нет ничего особенного и рядовой инвестор сможет ее повторить. Invest Heroes Сегодня в выпуске: настоящие стратеги фондового рынка, герои не меча и магии, но риска и доходности. Встречайте, Invest Heroes. «Компания, которая откроет для вас мир инвестиций». Предлагают спектр услуг, включающий, в основном, платную аналитику российский и американских акций, а также облигаций. Цена за аналитику весьма невелика – всего 833 рубля в месяц для российских акций. За это вы получаете доступ к идеям, которые на рынке акций РФ приносят среднегодовую доходность, равную 43,6%! Уже 1500 инвесторов пользуются услугами Invest Heroes! Источник: https://invest-heroes.ru/ Чувствуете, запахло альфой? Возможно, обонятельные галлюцинации, надо проверять. Стратегия на сервисе автоследования Comon Стратегия носит незатейливое название «INVEST HEROES — Акции». https://www.comon.ru/user/InvestHero/strategy/detail/?id=14295 «Стратегия управляется в соответствии с идеями компании INVEST HEROES». Идеально. За период с октября 2018 по настоящий момент стратегия принесла 77,39% с максимальной просадкой в 40%. Индекс МосБиржи полной доходности (по налоговым ставкам российских организаций) вырос за это время на 101,6%. Заявленных на сайте 43,6% годовых пока не наблюдаются. Сладкий запах альфы начинает постепенно растворяться в воздухе. Но! Отставание от индекса еще не означает отсутствие альфы. Доходность ниже индекса, но не чувствительная к риск-премиям – тоже показатель умения управляющего. Тем более, что, согласно стратегии, в портфель попадают не только акции, товарные и валютные фьючерсы, но и облигации. Что делает прямое сравнение с индексом не совсем корректным и повышает актуальность регрессионного анализа доходности стратегии к риск премиям. Методика оценки альфы Оценка альфы производится путем регрессии доходности стратегии к премиям за риск. Подробное описание расчета риск-премий можете посмотреть здесь Регрессия будет произведена к следующим риск-премиям для акций: 1) Рыночный риск (Market); 2) Ценность (Value); 3) Размер (Size); 4) Норма прибыли (Profitability); 5) Уровень инвестиций (Investments); 6) Импульс (Momentum). Кроме того, в качестве независимой переменной будет использована риск-премия для товарного рынка (темп прироста мировой экономики, WE) и валютного рынка (темп прироста индекса доллара, FX). Также будут использованы две премии для облигаций: 1) премия временной структуры (Term); 2) премия за риск дефолта (Def). Таким образом, премии подобраны для всех активов, которые, согласно стратегии Invest Heroes, могут попасть в портфель. Регрессия уравнения производится методом наименьших квадратов со стандартными ошибками Ньюи-Уэста. Данные ежемесячные. Период исследования: октябрь 2018 — июль 2021. Результаты и выводы Оценка альфы и коэффициентов чувствительности к риск-премиям представлена в таблице

Стратегия чувствительна только к премии за рыночный риск. Если индекс МосБиржи вырастет на 1%, то это приведет к росту депозита Invest Heroes на 0,806%. Альфа стратегии статистически незначима и не отличима от 0. Стратегии нельзя присудить звание «Генератора альфы». Повторить стратегию от Invest Heroes без лишних комиссий очень просто. Достаточно сделать следующее: 1) Купить ETF или БПИФ на индекс МосБиржи на 81% от портфеля; 2) На 19% купить что-нибудь условно безрисковое, ОФЗ вполне сгодятся; Сэкономленное от отказа платить за аналитику от Invest Heroes можно потратить для души. Вообще, как написано на сайте Invest Heroes, их команда решает проблемы инвестора. Пока я вижу, что команда только создает проблемы. Но, стоит отдать должное, эти проблемы небольшие, в денежном эквиваленте составляют лишь 833 рубля в месяц. Что иронично, в одной из своих публикаций Герои задаются вопросом, почему инвесторы зарабатывают меньше фондов? Как показал проведенный анализ, видимо, потому что становятся клиентами Invest Heroes и платят им комиссию за нулевую альфу. Спасибо за чтение и удачи в инвестициях! Подписывайтесь на мой блог на mfd, а также на телеграмм-канал, чтобы не пропустить новые обзоры стратегий и исследования по рынку |

Поиск котировок:Например: Газпром

|

|