Инвесторы внимательно следили за пятничным выступлением главы ФРС Бена Бернанке. Они хотели услышать намеки на стратегию tapering. Бен Бернанке выразил осторожный оптимизм относительно роста экономики США. По его словам, ветер, который дул в спину экономике, постепенно ослабевает, давая возможность экономике двигаться более самостоятельно. Комбинация финансового оздоровления, улучшение ситуации на рынке недвижимости, уменьшение фискальных ограничений и продолжение стимулирования, позволит экономике уверенно расти в наступающем квартале. Уроки прошлых лет должны научить всех нас быть более осторожными в своих прогнозах. Своими восьми годами управления в качестве главы ФРС, Бен Бернанке доволен. Было создано с 2010 года около 7,5 млн. рабочих мест и экономика росла в 16 из 17 кварталов. Бернанке, как профессор Princeton Universit, изучал Великую депрессию. Он считает, что ФРС удалось предотвратить скатывание экономики США в депрессию. Благодаря стимулирующим мерам, уровень безработицы снизился до пятилетнего минимума, до 7%. Однако баланс ФРС при этом вырос до 4,02 трлн. долларов. Но есть мнение Чарльза Плосера, президента ФРС Филадельфии, далее

Анализируя выступления аналитиков с Bloomberg, можно сделать вывод, что основной аргумент роста на фондовых площадках это относительная дешевизна акций. Но так ли это?

Если посмотреть на последние два кризиса, то ситуация с оценкой акций похожа на момент пиков рынка.

Рост свыше 100% до 2000 г. и до 2008 года сменился коррекцией более чем на 50%. Показатель P/E сейчас больше чем в 2007 году на пике. Аналитики JP Morgan так же приводят пример других основных показателей, ситуация такая же. Рынок на данный момент выше средних значений оценки. Далее

Анализируя выступления аналитиков с Bloomberg, можно сделать вывод, что основной аргумент роста на фондовых площадках это относительная дешевизна акций. Но так ли это?

Если посмотреть на последние два кризиса, то ситуация с оценкой акций похожа на момент пиков рынка.

Рост свыше 100% до 2000 г. и до 2008 года сменился коррекцией более чем на 50%. Показатель P/E сейчас больше чем в 2007 году на пике. Аналитики JP Morgan так же приводят пример других основных показателей, ситуация такая же. Рынок на данный момент выше средних значений оценки. Далее

Недавно аналитики Goldman указали на интересную статистическую особенность. Если вы инвестируете в индексы и не были в длинной позиции уже в первый торговый день года, то Вы отстанете от рынка по итогам года. Первый торговый день в длинных позициях по индексам дает в среднем превосходство перед индексами на 10% за последние 5 лет.

Эта тенденция наблюдается устойчиво пять лет с момента активного участия ФРС в рынках. И это стало уже интересной особенностью. Но, возможно, этот год ознаменуется первым торговым днем в отрицательной территории? Это ломает некоторый паттерн. Так же знаменательно, что евродоллар как один из индикаторов роста фондового рынка, так же демонстрирует отрицательную динамику. Что ж, посмотрим, будет ли этот год особенным с первого дня?

Есть различные стадии бизнес-цикла. Скорее всего, развитые экономики мира находятся в фазе бума. Особенно это касается американского рынка. На признаки эйфории указывают различные факторы. Корпоративная эйфория выражается в больших рекордных заимствованиях. Компании оптимистичны и расширяют свой бизнес. Хотя кредитное качество заемщиков при этом ухудшается. Всего 223 компании получили снижение рейтинга облигаций от Moody’s за последние шесть месяцев. Рейтинговое агентство повысило рейтинг облигаций всего 172 компаниям. Пропорция между снижением и повышением корпоративного рейтинга выросла максимально с апреля. Благодаря рекордно низкой стоимости заимствования (3,83% в среднем), компании нарастили значительно корпоративный долг. При этом около 15% средств тратится на выплаты акционерам. Это рекорд за последние 5 лет. Это привело к повышению ливереджа до максимальных значений с 2007 года.

Компании продали облигаций на сумму 1,5 трлн. долларов на 24 декабря согласно данным Bloomberg. Увеличение понижений кредитного рейтинга над повышением рейтинга от компании Standard & Poor’s выросло до 188. Среди компаний с понижением рейтинга можно увидеть приобретение Уоррена Баффета, компанию Heinz Co. Так же был понижен рейтинг Dell Inc., после решения Майкла Делла сделать компанию частной. Ливередж компаний во втором квартале вырос в 4,2 раза.

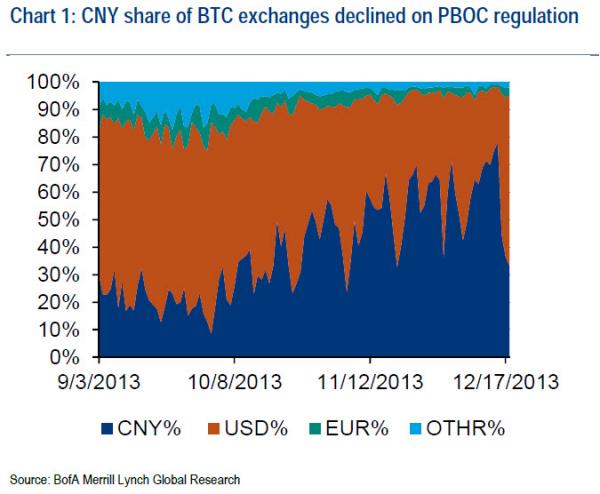

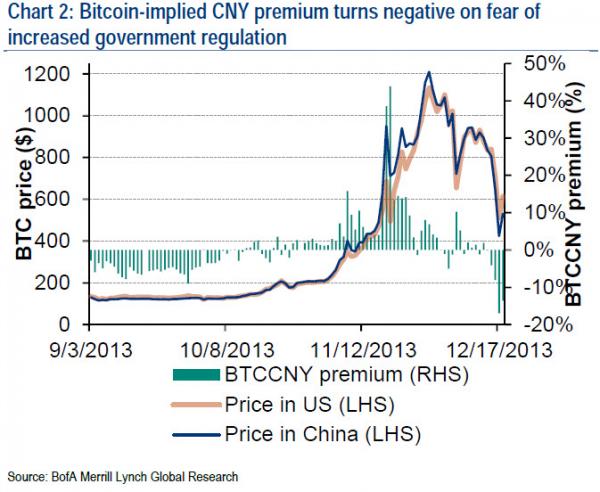

На фоне огромного вливания ликвидности центробанками идея альтернативных платежных средств не покидает умы аналитиков. И ярче всего на этом поле видится Bitcoin. Недавно по криптовалюте был нанесен большой удар. Удар пришел с крупнейших площадок обмена - китайских. People’s Bank of China запретил финансовым компаниям новые трансакции с Bitcoin. Теперь нельзя переместить свой депозит в юанях в криптовалюту, можно только забрать существующий счет. Объемы трансакций в китайских крупнейших площадках сильно снизились.

Всего за два дня доля китайских обменных площадок снизилась с 78% до 33%. Сейчас снова доминируют обменные площадки США, как и в начале года. Китайские власти обеспокоены взрывным ростом трансакций на китайских площадках и ввели запрет. Связано это с возможным отмыванием денег криминальными структурами. Рост объемов в середине 2013 года на китайских площадках был связан с меньшей зарегулированностью чем в США. В США для обменных операций нужно получить статус money services businesses (MSBs). Более жесткие меры регулирования отразились на цене.

Разница в цене между китайскими и американскими площадками стала отрицательной. В фазе роста было все наоборот. Многие заговорили о сдувании пузыря Bitcoin. Однако не все так однозначно. Усиление регулирования криптовалют может открыть новые перспективы. Перспективы легализации и более широкому применению. Цена на Bitcoin значительно просела, но и есть технические моменты, указывающие на возможный рост. Далее...

Zerohedge в канун Рождества (католического) представил елку из 13 диаграмм за 13 лет. Так сказать — большая картина, взгляд на признаки восстановления с большого расстояния.

Итак, сверху вниз, слева направо. Звездой на елке 1 картина экспорта США. 2 картина — средняя продолжительность безработного состояния, все больше времени требуется для нахождения новой работы. Общий долг как процент ВВП перевалил 120% на картине 3. Помесячный рост рабочих мест вне с/х сектора отображается на картине 4. Участие государства в потребительском кредите выросло значительно согласно картине 5. Доходы при этом персональные снизились ( картина 6), так же снизился почасовой заработок ( картина 7). Уровень образования на базовом уровне падает (картина 8), больше нуждающихся в питании (картина 9), американцы вооружатся (картина 10) и больше пьют( картина 11). И основание елки — настроение потребителей существенно снизилось (картина 12) как и прогнозы по мировом ВВП (картина 13).

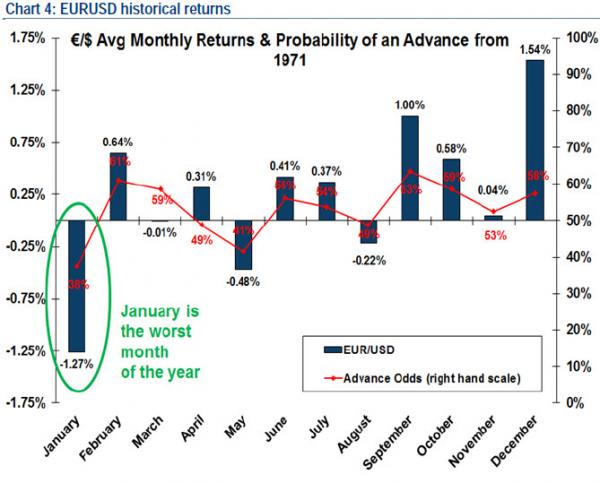

Аналитик Bank of America, Macneil Curry, считает, что 2014 год будет интересен медведям по евродоллару. Исторически январь самый слабый месяц в году. Данные были взяты с 1971 года (с интерполяцией, фактические данные взяты с 1999 года). Средний показатель доходности января за эти годы составил — 1,27%. В 62% случаев евро снижался в январе.

Еще больше можно усилить зависимость, если покупать в декабре, а продавать в январе следующего года. Размах получается 2,81%. Мы видим, что декабрь наиболее сильный месяц для евро, а потом следует наиболее слабый месяц январь. Это статистическое обоснование. С технической точки зрения так же можно наблюдать такую картину (недельный таймфрейм)

С момента кризиса 2008 года евродоллар не вышел пока за пределы нисходящего треугольника. Очередное тестирование верхней границы треугольника происходило совсем недавно. В конце октября и на данный момент пара EURUSD тестирует уровень сопротивления 1,3800. Пока формируется двойная вершина. Есть вероятность падения евро в январе. Возможна короткая позиция по евро на текущих уровнях со стоп приказом 1,4000 и целевым уровнем 1,2700 (середина треугольника). Соотношение потенциального дохода к убытку почти равно 3. При более коротком стоп приказе, можно получить соотношение около 5. Неплохая возможность

Новости с Поднебесной вызывают беспокойство. Есть признаки структурного кризиса второй по величине экономики в мире. Наряду с оптимистичными прогнозами по Китаю от ведущих финансовых институтов, таких как Goldman Sachs и Morgan Stanley, возникают и не столь оптимистичные прогнозы. Стратег John-Paul Smith от Deutsche Bank, предупреждает о появлении признаков кризиса в Поднебесной. И эти признаки очень похоже на признаки перед кризисом в 1998 году в России. Аналитик считает, что бурный экономический рост Китая основан на корпоративных заимствованиях и рискованной моделью работы компаний. Необходимы более рыночные механизмы регулирования риска в системе. Долговая ловушка индустриальных копаний Китая может спровоцировать финансовый кризис во всем мире. Smith прогнозирует 10% снижение фондовых рынков развивающихся стран в следующем году. MSCI Emerging-Markets Index снизился на -6,1% против роста развитых фондовых площадок на 22%. Shanghai Composite Index снизился на -7,7%. Это третье годовое снижение за последние четыре года. Снижение фондового рынка Китая приостановилось в ноябре, когда правительство стимулировало инвестиции в компании с государственным участием, так же были расширены экономические свободы. Но аналитик Deutsche Bank обращает внимание на риск того, что экономика Китая будет расти менее чем на 5% в год. И темы роста ВВП постепенно замедляются. Максимум роста ВВП на 14% в 2007 отдаляется в прошлое.

Нужно признать, что John-Paul Smith не только предсказал кризис 1998 года в России, но и хорошо заработал на восстановлении рынка. Возглавляя в Pictet инвестиционный фонд, он увеличил его в четыре раза до 9 млрд. долларов с 2001 по 2005 года.

Аналитик обращает внимание на корпоративные долги в Китае. Общий кредит вырос до 190% от ВВП в конце 2012 года с 124% в 2008 году согласно данным Fitch Ratings Ltd. Это больше чем темпы кредитования в Японии в конце 80х перед началом долгосрочного кризиса.

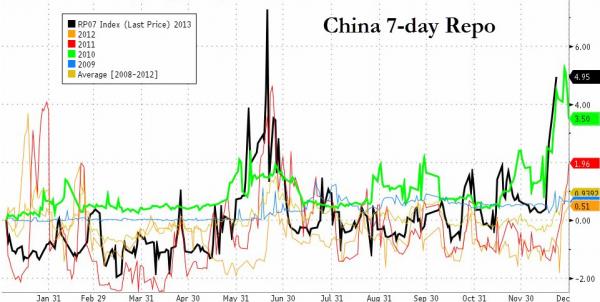

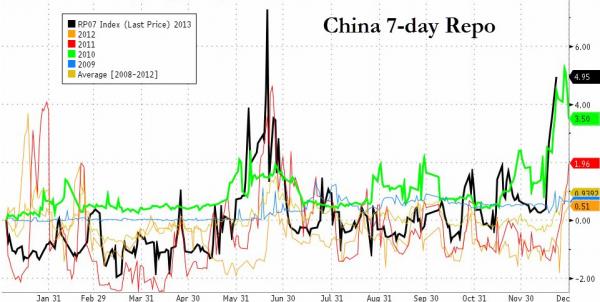

А тем временем кризис ликвидности в Китае набирает снова обороты. Ставка 7 дневного РЕПО выросла на 220 базовых пункта до 980 базовых пункта.

И как только власти усмирили активный рост ставки в июне и объявили о прекращении кризиса, ликвидность снова стала в цене. Далее...

Новости с Поднебесной вызывают беспокойство. Есть признаки структурного кризиса второй по величине экономики в мире. Наряду с оптимистичными прогнозами по Китаю от ведущих финансовых институтов, таких как Goldman Sachs и Morgan Stanley, возникают и не столь оптимистичные прогнозы. Стратег John-Paul Smith от Deutsche Bank, предупреждает о появлении признаков кризиса в Поднебесной. И эти признаки очень похоже на признаки перед кризисом в 1998 году в России. Аналитик считает, что бурный экономический рост Китая основан на корпоративных заимствованиях и рискованной моделью работы компаний. Необходимы более рыночные механизмы регулирования риска в системе. Долговая ловушка индустриальных копаний Китая может спровоцировать финансовый кризис во всем мире. Smith прогнозирует 10% снижение фондовых рынков развивающихся стран в следующем году. MSCI Emerging-Markets Index снизился на -6,1% против роста развитых фондовых площадок на 22%. Shanghai Composite Index снизился на -7,7%. Это третье годовое снижение за последние четыре года. Снижение фондового рынка Китая приостановилось в ноябре, когда правительство стимулировало инвестиции в компании с государственным участием, так же были расширены экономические свободы. Но аналитик Deutsche Bank обращает внимание на риск того, что экономика Китая будет расти менее чем на 5% в год. И темы роста ВВП постепенно замедляются. Максимум роста ВВП на 14% в 2007 отдаляется в прошлое.

Нужно признать, что John-Paul Smith не только предсказал кризис 1998 года в России, но и хорошо заработал на восстановлении рынка. Возглавляя в Pictet инвестиционный фонд, он увеличил его в четыре раза до 9 млрд. долларов с 2001 по 2005 года.

Аналитик обращает внимание на корпоративные долги в Китае. Общий кредит вырос до 190% от ВВП в конце 2012 года с 124% в 2008 году согласно данным Fitch Ratings Ltd. Это больше чем темпы кредитования в Японии в конце 80х перед началом долгосрочного кризиса.

А тем временем кризис ликвидности в Китае набирает снова обороты. Ставка 7 дневного РЕПО выросла на 220 базовых пункта до 980 базовых пункта.

И как только власти усмирили активный рост ставки в июне и объявили о прекращении кризиса, ликвидность снова стала в цене. Далее...