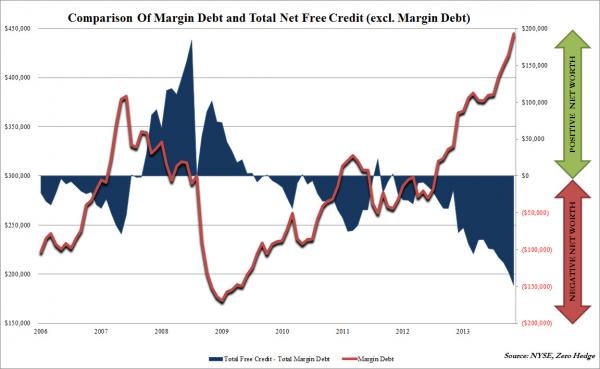

Маржинальный долг образуется, когда инвесторы пользуются финансовым рычагом и совершают сделки на суммы, превосходящие их собственные средства. Этот долг постоянно растет с 2009 года и хорошо коррелирует с балансом ФРС США. В декабре 2013 года маржинальный долг увеличился на очередные $21 млрд и достиг максимальных значений за все время, составив $445 млрд. Рост маржинального долга достиг 29% в 2013 году., что почти соответствует росту широко рынка. Однако к таким рекордным уровням многие уже привыкли. Но есть и другой индикатор, который также бьет все рекорды.

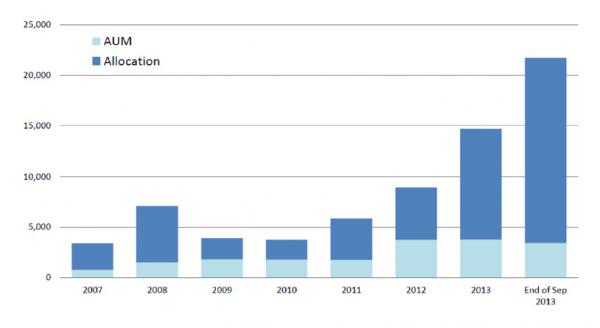

Красная линия на графике представляет маржинальный долг инвесторов. А вот чистая стоимость маржинальных позиций инвесторов снизилась на рекордную сумму — на $148 млрд. Это вдвое больше уровня февраля 2013 года и настолько же больше роста рынков перед ипотечным кризисом в июне 2007 года, когда показатель составлял $79 млрд. Другими словами, чистый долг инвесторов в двое больше чем в период предыдущего бума. Наибольший долг имеют хэдж-фонды со сложными стратегиями. Их реальное плечо достигает 1 к 5. Это можно увидеть на примере Balyasny Asset Management.

Соотношение общей позиции (темно-синие области) к собственным средствам (светло-синие) соответствует плечу 1 к 5. А теперь главный вопрос — если нормальная коррекция считается до минус 20%, то что будет с позициями с таким финансовым рычагом?

Для российских инвесторов это означает повышенный общий системный риск на фондовых площадках. Есть вероятность коррекции на зарубежных площадках, и это может привести к серьезным распродажам ввиду высокого маржинального долга. Я рекомендую рассмотреть стратегию хеджирования общего рыночного риска через продажу фьючерса на индекс РТС, а именно ближайший квартальный фьючерс RTS -3,14. В самом простом случае хэджирования, если открыты длинные позиции по акциям ММВБ, рекомендую ...

>Заседание ФРС США закончилось ожидаемо, однако у инвесторов была некая надежда, что FOMC временно приостановит сокращение стимулирования в связи с неустойчивым ростом экономики. Однако, как и прогнозировали большинство аналитиков, ФРС сократил монетарное стимулирование еще на 10 млрд. долларов до 65 млрд. в месяц. Надо признать, что общая стратегия сокращения стимулирования доносилась до инвесторов постепенно и плавно. Поэтому на развитых фондовых рынках негативная динамика была умеренная, это вероятно было заложено в цене. ФРС дал добро медведям Цены американских фондовых площадок возвратились декабрьским значениям, когда было первое сокращение стимулирования. Возможно отсюда последует продолжение коррекции. Аппетиты к риску снижаются у инвесторов. Это видно по сворачиванию JPY carry.Японская иена укрепляется против основных валют. ФРС дал добро медведям Мощное стимулирование от Центробанка Японии теряет момент. Это еще раз подтверждает временный характер монетарного стимулирования в целом. Так же снижение рисков инвесторами видно по падению доходностей 10 летних Treasury. ФРС дал добро медведям Золото снова становиться актуальным как защитный актив, есть признаки стабилизации цен и начала роста. ФРС дал добро медведям А наибольшие потери будут на развивающихся рынков, отток средств усилиться и давление на валюты этих рынков так же будет возрастать. Читать далее на tradernet.ru

Турция проявляет жесткую реакцию на мощное обесценивание турецкой лиры. Но давайте вначале посмотрим на контекст этой проблемы. После слабых данных по производству в Китае и высокой вероятности сокращения мер стимулирования ФРС США, инвесторы резко уменьшили аппетиты к риску. Это ярко видно и по развитым рынкам и, особенно по развивающимся рынкам. Многие хэдж-фонды делали ставку на то, что отстающие развивающиеся рынки начнут в 2014 году догонять далеко ушедшие американские и европейские площадки. Однако почва для такого ожидания оказалась зыбкой. Возросла вероятность коррекции на развитых рынках, а тем более на развивающихся. И инвесторы стали еще больше выходить из развивающихся рынков. Это естественно привело к продажам на фондовых площадках и особенно ярко выразилось на ослаблении валют этих рынков. Какие же развивающиеся рынки наиболее чувствительны к такому процессу?

По горизонтальной оси — резервы к краткосрочным внешним обязательствам, это дает представление о «подушке безопасности» для конкретной страны. По вертикальной оси — текущий платежный баланс как процент от ВВП. В лидерах по устойчивости находится Китай и Россия. Они имеют положительный приток средств и большой запас резервов для покрытия текущих обязательств. Так же хорошие показатели у Кореи. Бразилия имеет большие резервы, но отрицательный платежный баланс. Польша, Мексика, Индия и Индонезия в середнячках. Наихудшее положение у Турции, она хуже выглядит, чем Южная Африка. Эта ситуация ярко проявилась в стремительном выходе инвесторов из турецкой лиры и турецких активов. И тут Турция проявила жесткость, соответствующую угрозам валютных войн. Турецкий Центральный банк резко повысил ставки, чтобы обуздать падение лиры. Ставка кредитов overnight выросла с 4,25% до 12%, индекс репо ставок вырос до 10% с 4,5%. И это резко изменило ситуацию на валютном рынке. Читать далее на tradernet.ru

Не только российский рубль теряет в цене. Украинская гривна под большим давлением. Внешние факторы так же негативно влияют. Распродажа развивающихся рынков приводит к ослаблению валют. Это ярко почувствовал российский рубль. Гривневые активы не сильно продавали ввиду того, что и позиций крупных не было. Фондовый рынок Украины третий год лежит на дне и объемы мизерные. Поэтому и не было особых распродаж — не было позиций крупных игроков. Однако гривна ощутила влияние не только общего негативного фона, но и гораздо более сильного влияния внутренних факторов. Протесты продолжаются, происходит захват протестующими областных администраций, блокировка министерств, Майдан полон людей, хрупкое перемирие на ул. Грушевского связано с переговорами президента Януковича с лидерами оппозиции. Есть вероятность введения чрезвычайного положения. Все это создало давление на национальную валюту.

Уровень гривны — доллар 8,3 был пробит и началось мощное укрепление доллара США. Обновляются в данный момент максимумы 2009 года.

Фьючерс гривна-доллар на ФОРТС UUAH-3.14 в моменте пробивал уровень 9,00 грн./ дол. Если максимумы 2009 года будут пробиты, то уровень...

Рынки акции продолжают падение. Наблюдаем распродажу рисковых активов инвесторами. Основной драйвер снижения — высокая вероятность продолжения сокращения мер стимулирования ФРС США. Ожидается очередное снижение стимулирования на 10 млрд. долларов в месяц. Это главный монетарный фактор. Этот фактор ранее привел к рекордному росту на фондовых площадках развитых стран. Сейчас возможно монетарный фактор будет работать в обратном направлении. Инвесторы на фоне недавних максимальных значений бычьего сентимента, пересматривают стратегии. Вторым ключевым фактором распродаж стал Китай. Снижение производственных индикаторов стало некоторым сюрпризом. Предполагается, что восстановление мировой экономики стабильно и монетарных стимулов в таком объеме уже не требуется. Однако Китай наряду с плохими данными по производству так же переживает очередной кризис ликвидности на обратном репо. Более того, есть риск дефолтов финансовых институтов, которые имеют большую долговую нагрузку. Все это не добавляет оптимизма. Посмотрим, где происходили наибольшие распродажи за последние пять торговых дней. Где происходили распродажи? Видно смещение в отрицательную зону. Лидеры падения — площадки Испании, Бразилии, финансовый сектор США, евро, фондовые площадки США, Германии, Европы в целом, Китай, Япония. В целом — широкий класс активов. Россия посреди списка снижения. Выиграли рынки золота и серебра и избирательно китайские компании. Традиционная стратегия бегства в золото и серебро сработала. Но лучше взглянуть на картину с горизонтом в год для обнаружения динамики. Где происходили распродажи? Сразу бросается в глаза Россия. Читать далее на https://tradernet.ru/social/feed#/postId/12444

Очередное ухудшение условий на рынке обратного репо в Китае заставляет задуматься о структурных проблемах, которые накопились. С сентября 2013 года ситуация с корпоративными долгами в Китае и рынком ликвидности значительно ухудшилась. Китайский Центробанк (PBOC) неоднократно выходил с интервенциями на рынок репо, чтобы стабилизировать ситуацию. PBOC влил около 400 млрд. юаней в банковскую систему за последнюю неделю. Фокус интервенций Центробанка находится на семидневном обратном репо. В канун Нового года по лунному календарю регулярно наблюдаются проблемы с ликвидностью, однако объем трудностей вырос значительно.

Интенсивные интервенции снизили 7 дневные обратные репо до 4,33%. Однако ситуация с 14 дневными обратным репо совсем другая. Банки готовы платить на почти 240 базовых пунтков больше, чтобы продлить семидневный репо до 14 дневного. Ситуация накаляется. Растут риски корпоративных дефолтов на фоне высокой долговой нагрузки. Экономика перекредитована в значительной мере. И риски только растут. Этот ясно видно по росту CDS.

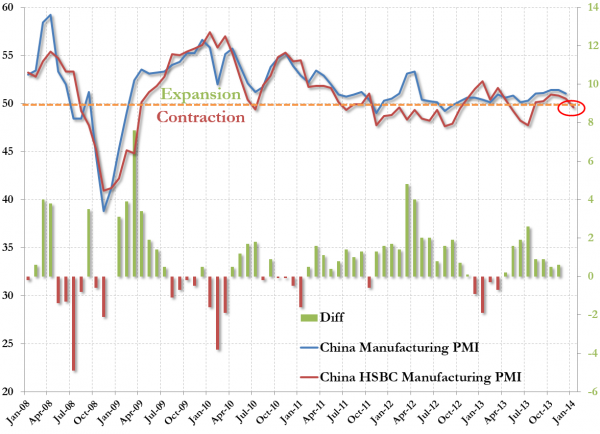

Пессимизм пришел сегодня на рынки из Китая. Индекс деловой активности в производственном секторе Китая от банка HSBC впервые снизился ниже отметки 50 пунктов и достиг значения 49,6 пунктов. Это соответствует снижению в производственном секторе Китая. Все 19 аналитиков при опросе Bloomberg ожидали значение 50,5. Аналитики от Bank of America Corp. считают, что это вероятно связано с предстоящими праздниками Нового года по лунному календарю. Это так же уменьшает вероятность повышения ставок и увеличивает риск дефолтов в высокодоходных инвестициях. Частично эту позицию подтверждают данные по производству в декабре 2013 года — рост составил 9,7% год к году после роста на 10% в ноябре. Но динамика все же отрицательная. Данные по производственной активности от статистического бюро Китая выйдут позже, но динамика тревожит.

Если официальные данные подтвердят сокращение, то это может вызвать обеспокоенность инвесторов. Рост ВВП Китая в четвертом квартале замедлился до 7,7% после роста на 7,8% в третьем квартале. ВВП так же демонстрирует снижение. Пока в абсолютных значениях это не много, но динамика отрицательная.

Morgan Stanley прогнозирует снижение цены золота в этом году по сравнению с динамикой фондовых площадок. Целевой уровень на 2014 год снижен на -12% до 1160 долларов за тройскую унцию, целевой уровень на 2015 год снижен на -13% до отметки 1138 дол. за тройскую унцию. Основной риск снижения цены золота связан с тем, что на фоне восстановления экономики возрастает вероятность повышения базовой ставки. Двенадцатилетний бум по золоту закончился в конце 2013 года. Цена снизилась в прошлом году на -28%, что является рекордным годовым снижением с 1981 года. За тот же период индекс Standard & Poor’s 500 показал максимальный годовой рост с 1997 года. Управляющие сокращают свои вложения в золото как безопасный актив. Вложения в золотые ETF снизились на -33% или на 869 метрических тонн, согласно данным Bloomberg. Другой крупный инвестиционный банк Goldman Sachs, так же прогнозирует снижение цены золота. Целевой уровень от банка на 2014 год составляет 1050 долларов за тройскую унцию. Снижение цены золота может повысить спрос со стороны Китая но, по мнению Morgan Stanle, это не переломит динамику снижения в 2014 году. Китай импортировал 1017 тонн золото в первые 11 месяце 2013 года. Закупки золота Китаем почти удвоились по сравнению с 2012 годом.

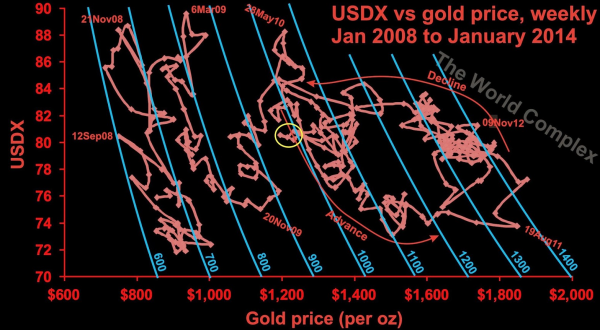

Интересный подход к анализу динамики золота представлен на zerohedge. Блогер mickeyman представил диаграмму цены золота к индексу доллара. Это интересный подход к анализу цен, давайте его рассмотрим. Диаграмма цены золота к индексу доллару за шесть последних лет имеет такой вид:

По горизонтальной оси цена золота, по вертикальной — индекс золота. Как известно цена золота измеряется в долларах за тройскую унцию. Синими линиями на диаграмме представлены гиперболы постоянного уровня gold x USDX. То есть, к примеру, гипербола 600 показывает, как должна меняться цена золота в зависимости от изменения индекса доллара, от изменения стоимости самого доллара как валюты. Мы видим, что при обесценивании доллара цена золота плавно растет за счет девальвации единицы измерения. Розовая линия на диаграмме представляет собой динамику цены золота за последние 6 лет. Ключевым моментом является тенденция цены золота долго двигаться вдоль гипербол (автор называет их «изоквантами») — уровней постоянного соотношения доллара и золота. Далее, переходы от одной гиперболы к другой происходят достаточно редко, но быстро, как правило, в течение нескольких недель. Значительная часть динамики 2008 года происходила между изоквантами 600 и 700. Далее цене переместилась к изокванту 800 в начале 2009 года. В октябре 2009 года произошел скачек к изокванту 900. Цена отстоялась в этом изокванте несколько месяцев при падении золота и росте доллара. В середине 2010 года произошел скачек к изокванту 1000. Цена росла вдоль изокванта 1000 около года, затем был скачек к изокванту 1100. После активной борьбы на этом изокванте цена резко взлетела до изокванта 1400 в сентябре 2011 года. Основная битва происходила между уровнями изоквантов 1300 и 1400. В марте 2013 года ...

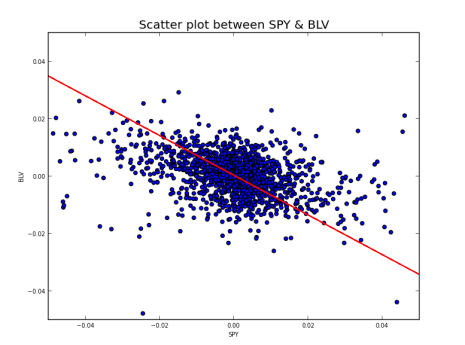

На фоне сокращения монетарного стимулирования ФРС США, рынок акций продолжает уверенно расти. Традиционное портфельное инвестирование сталкивается с системными трудностями. Облигации и акции имеют традиционно отрицательный коэффициент корреляции. Это позволяет использовать эффект диверсификации при создании портфеля на основе микса акций и облигаций. Но с момента интенсивного монетарного стимулирования от Центробанков, многие связи перестали работать. А именно — облигации потеряли в моменте обратную связь с акциями. И это выбивает почву под портфельным инвестированием. Традиционно связь между облигациями и акциями выглядит так.

На диаграмме BLV представляет собой ETF долгосрочных облигаций Vanguard Long-Term Bond ETF. А широкий рынок представлен SPY. Явно видна линия регрессии (красная линия), которая демонстрирует обратную корреляцию между акциями и облигациями. Когда акции растут — облигации падают и наоборот. Имеем сглаживающий эффект для портфеля акций и облигаций. Но на фоне массивного стимулирования этот эффект пропадает, делая традиционное портфельное инвестирование не эффективным.

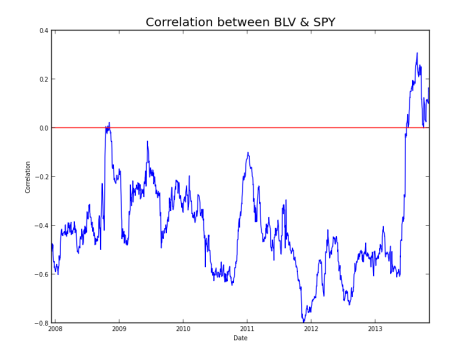

Мы видим на графике, что двухмесячная корреляция между акциями и облигациями перешла из отрицательной зоны в позитивную зону. Теперь и акции растут и облигации вместе, как и падают. Это настораживает управляющих. Это ярко видно на модельном портфеле из 50% в SPY(акции) и 50% в BLV(облигации). Читать далее на tradernet.ru