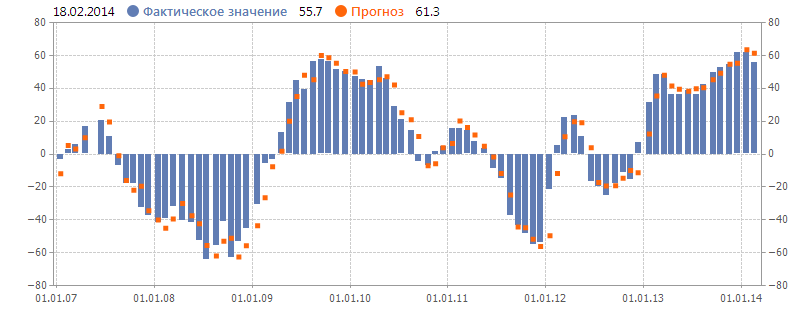

Индекс настроений в деловых кругах Германии снижается второй месяц подряд. Индекс от немецкого института ZEW снизился в феврале до 55,7 пунктов с 61,7 пунктов в январе. Аналитики прогнозировали снижение до 61,5 пунктов.

Несмотря на то, что рост ВВП Германии в четвертом квартале на +0,4% превзошел прогнозы аналитиков, риск замедления других экономик ЕС еще высок. Так же безработица в Европе остается на высоком уровне. Сокращается кредитование в еврозоне. И самое большое беспокойство вызывает низкая инфляция. По-сути есть риск возникновения дефляции. Поэтому ЕЦБ обозначил возможность монетарного послабления для стабильного роста экономик Европы. Экономисты Deutsche Postbank считают, что небольшое снижение не стоит переоценивать. Вероятно это не поворотная точка, а всего лишь пауза после роста. Есть все признаки устойчивого роста. Европейские продажи новых автомобилей растут пятый месяц подряд. Продажи крупнейшего европейского авто производителя Volkswagen AG, выросли на +8,2%. В целом ВВП стран еврозоны вырос в четвертом квартале на +0,3%, что так же превзошло ожидания аналитиков. Рост показали более ожиданий Франция и Нидерланды. Так же рост продемонстрировала Италия. Уверенность инвесторов в Европе на максимумах. Однако есть риск. Читать далее на tradernet.ru

Золото растет, пробивая максимумы за последние три месяца. Основная причина — золотой металл становится снова популярен среди инвесторов как защитный актив. Серебро активно догоняет золото по динамике роста. На прошлой неделе золото выросло на +4,1%. Инвесторы предполагают замедление роста экономики США. Производство в США снизилось неожиданно в январе наибольшими темпами с мая 2009 года. Крупнейшие хэдж-фонды увеличивают свои вложения в золоте. Легендарный управляющий Джон Полсен держит крупную позицию по золоту вот уже четвертый квартал. После рекордного падения в 2013 году золото снова пользуется популярностью. На российском рынке ближайший фьючерс на золото Gold-3.14 выглядит привлекательно для покупок.

На дневном таймфрейме мы видим образованный гэп вверх на уровне 1320. Вероятно, ценовой разрыв может быть закрыт в ближайшие дни.

Рекомендую посмотреть визуализацию европейского долгового кризиса от Bloomberg.

Для тех, кто не понимает английский — учите английский). Итак, начнем.

Долговой кризис в Европе угрожает 17 странам ЕС. За последние три года Греция, Португалия, Италия и Испания оказались в сложном положении. Проблемы на долговом рынке могут угрожать не только ЕС, но и всему миру. Исторически Европа часто воевала внутри себя. И это мешало вести экономическую деятельность. Торговые барьеры, таможенные ограничения и разные валюты сдерживали экономические взаимоотношения стран Европы. Таможенные расходы и расходы на обмен валют сдерживали рост торговли. После Второй мировой появилась идея объединенной Европы. После объединения Германии начался процесс создания ЕС. Маастрихтским договором в 1992 году был создан ЕС, который объеденил 27 стран. Это убрало торговые барьеры, и бизнес стал развиваться быстрее. Но оставалось еще одно препятствие — разные валюты. В 1999 году был введена единая валюта — евро. Пользоваться стали евро 18 стран, они вошли в Еврозону обращения единой валюты. Монетарная политика стала единой. Контролировать монетарную политику стал ЕЦБ. Еврозона имеет одну монетарную политику, но у стран различная фискальная политика (налоги, расходы). Это и есть основная причина долгового кризиса в ЕС. Монетарная политика отвечает за контроль денежной массы через разные уровни базовой ставки, а фискальная политика отвечает за сбор налогов и госрасходы. Так как правительства разные, то возникают большие различия в фискальной политике. Например, Греция до вступления в ЕС не могла много занимать, так как ставка для нее была высокая 18%(обоснованно надо заметить). С тех пор как Греция вошла в ЕС, заимствования для нее гарантировались ЕС и стали дешевыми(3%). И Греция начала бесконтрольно занимать. За все платила Германия как основной донор ЕС. Огромные долги требуют постоянного рефинансирования. Рынок долга начал сильно развиваться и банковская система ЕС сильно интегрировалась. Это значительно улучшило условия для бизнеса, но сделало банковскую систему уязвимой. После ипотечного кризиса в США во сем мире начался долговой кризис. По ЕС это ударило весьма сильно.

После глобального кризиса ведущие страны в лице Центробанков дружно вливали огромные объемы ликвидности, чтобы предотвратить цепную реакцию. И ведущим был ФРС США с рекордными вливаниями, затем присоединились и ЕЦБ и Центробанк Японии. Часть ликвидности ушла на погашении огромных дыр в финансовой системе. Часть ушла на фондовые площадки. Единый метод был у всех — монетарное стимулирование. И в 2013 году ФРС США начал сокращать ликвидность, начался процесс tapering. Ликвидность начала сокращаться на 10 млрд. на двух заседаниях ФРС. Многие инвесторы делали ставку на то, что отстающие развивающиеся рынки догонят развитые площадки. Tapering сделал эту ставку бесперспективной. Ликвидности становиться меньше и это факт. В первую очередь ликвидность изымается с развивающихся рынков. Она и ранее изымалась, но этот процесс ускорился. И в первую очередь пострадали валюты развивающихся стран. Выход инвесторов из этих валют в валюту основного фондирования — доллар, создал ситуацию, при которой Центробанки развивающихся стран вынуждены вмешиваться, чтобы не допустить сильной девальвации. Каковы же пути борьбы с девальвацией?

Первый путь — повышение базовой ставки. Это должно замедлить девальвацию. По такому пути пошли Индия, Турция, ЮАР, Индонезия. Но повышение ставок изымает ликвидность в экономике. Это приводит к замедлению экономического роста. Инвесторы теряют доверие к этим экономикам и это приводит к продажам на рынке.

Второй путь — защита валюты путем интервенций. Главный минус такой стратегии — таяние валютных резервов. По этому пути пошла Украина, Аргентина и Венесуэла. Уменьшение резервов приводит к понижению рейтингов и снова к потере доверия инвесторов и продажам.

Третий путь — ничего не предпринимать. Таким путем, видимо, пошла Россия. Ответ Центробанка России на девальвацию рубля был не симметричный, что по сути ничего не изменило. Девальвация рубля приводит к снижению потребления, так как большая часть внутреннего потребления покрывается импортом, а он дорожает. Снижается спрос, экономика охлаждается и снова инвесторы разочарованы и продают. Есть риски роста недовольства населения, рост социального напряжения.

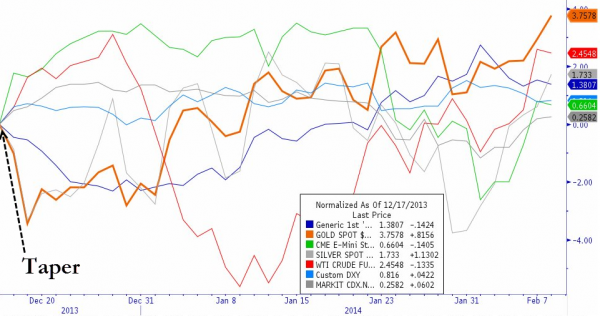

Золото с начала этого года показывает позитивную динамику. После тестирования в конце декабря ключевого уровня поддержки 1200 дол. за тройскую унцию, золото начало 2014 год ростом. Главным фундаментом роста цены на золото стало продолжение сворачивания мер стимулирования ФРС США. Это может повлечь за собой фиксацию прибыли инвесторами, а золото всегда рассматривалось как хеджирующий инструмент. Динамика цен на золото с момента очередного tapering от ФРС подтверждает смещение интереса инвесторов к желтому металлу.

Другие основные комодитиз отстали от роста золота. Причем интересно то, что серебро обычно более волатильно и растет быстрее, чем золото. Но в это раз этого не происходит. Это признак того что покупка золота носит защитный характер.

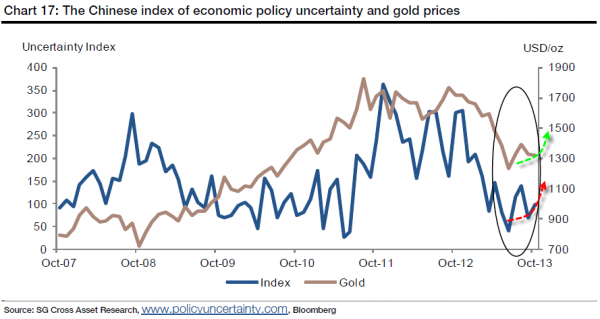

Аналитики Societe Generale видят причину роста цены золота в возросшей покупательной активности Китая. Китай сталкивается с проблемами на рынке ликвидности. Так же системный риск привносит теневая банковская система Китая. Это все влияет на неопределенность инвесторов, которые хэджируются золотом. В разработанном в Societe Generale индикаторе неопределенности инвесторов в Китае отражается эта связь.

Легендарный инвестор, философ и филантроп, Джордж Сорос, стал снова лучшим управляющим хэдж-фондов в 2013 году. Он лучший по абсолютной заработанной прибыли. Это второй лучший год для его фонда Quantum Fund. Рост в 2013 году составил +22%. Прибыль составила 5,5 млрд. долларов. Со времени создания в 1973 году фонд Сороса заработал для своих инвесторов почти 40 млрд. долларов. 20 лучших хэдж-фондов заработали 43% процента всей прибыли, заработанной в более чем 7000 хэдж-фондов. Это финансовая элита. И Джордж Сорос на вершине этой пирамиды.

Сорос потеснил другого титана инвестирования — Ray Dalio's, который заработал почти столько же, но норма прибыли у Джорджа выше. Сорос закрыл свой фонд для внешних инвесторов в 2011 году и теперь управляет только деньгами семьи. Основной вклад в прирост капитала был сделан на мощном росте американского рынка, который вырос более чем на 32%. Интересен так же управляющий Джон Полсен. Он стал очень известен после того как заработал большие деньги, поставив против рынка недвижимости в 2007 году.

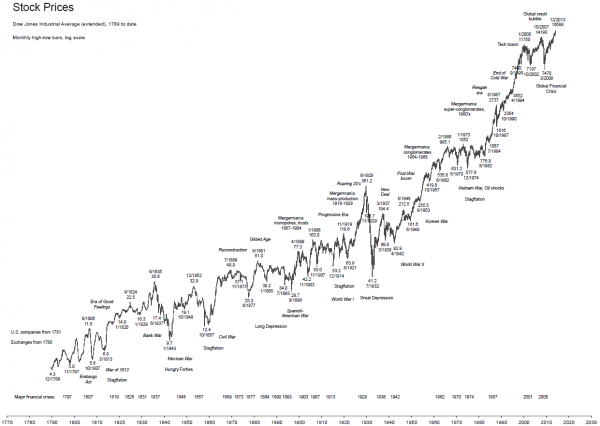

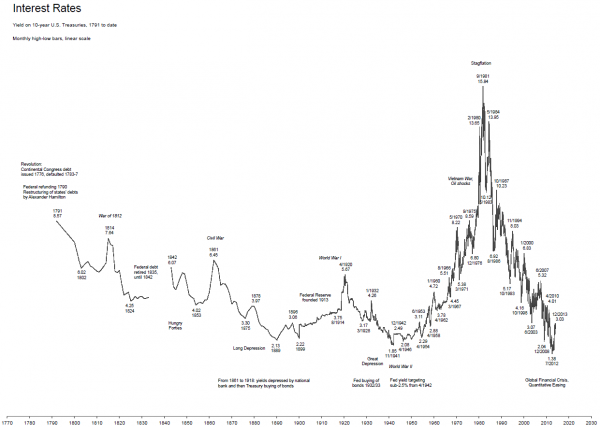

Есть пословица, говорящая о том, что за деревьями мы можем не увидеть лес. Давайте посмотрим на основные рынки с максимальным масштабом. Возможно, это даст нам повод к размышлению. Итак, основные рынки в перспективе столетий.

Акции

Самый интересный вывод — в долгосрочной перспективе рынки коррелируют сильно с ВВП. А ВВП коррелирует сильно с численностью населения. Если наложить численность населения США за тот же период, то это будет видно явно. Итак, в долгосрочной перспективе рынки растут как отражение ВВП, а ВВП как отражение численности населения.

Базовая ставка

Еще очень интересный вывод. Базовая ставка может ускорять или замедлять рост на фондовых площадках. Но она не может противостоять долгоcросному общему тренду роста фондовых рынков от численности населения. Рост ставок в 80-х привел к сжатию ликвидности на фондовых площадках, но это только замедлило рост рынка, затем в 90-х этот разрыв был сокращен мощным ростом рынка акций. Баффет очень удачно начал свою карьеру).

Сырьевые рынки

Явно видна корреляция с общим трендом на фондовом рынке. А самое интересное — долгосрочной связи между базовой ставкой и коммодитиз не видно, это приятно для диверсификации.

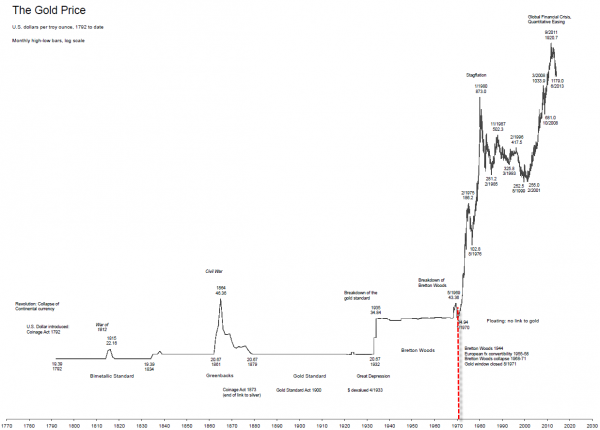

Золото.

Этот актив отражает монетарную ценность доминирующей валюты -доллара США.

Это хорошо видно в сравнении с самим долларом.

Золото не зря считается хэджом от инфляции доллара.

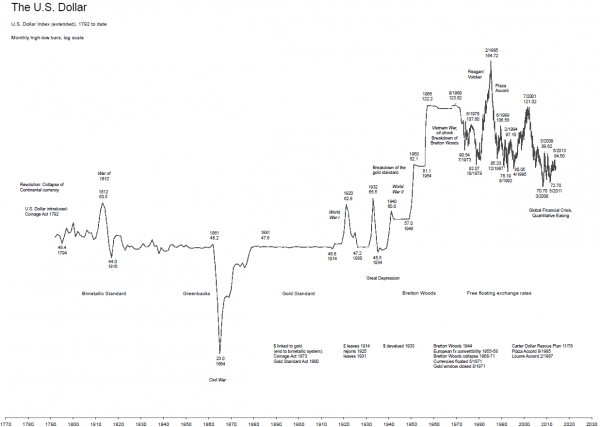

И последний чарт — доллар как мировая валюта, видимо, не вечен.

Так считает глава крупнейшего облигационного фонда PIMCO Билл Гросс. Центром являются развитые страны, и большие деньги возвращаются из развивающихся рынков, а так же из рынка акций частично в более безопасные активы, такие как облигации. Билл считает, что самым большим риском среди развивающихся рынков является Китай. Ситуация там с ликвидностью туманна и тревожна и вероятно в этом году могут возникнуть неприятные сюрпризы со стороны Китая. Экономика Китая выросла в 2013 году на 7,7% показав такой же рост, как и в 2012 году. Прогнозируемый рост экономики в 2014 году составляет 7,4%. Это наименьшие ожидаемые темпы роста с 1990 года. Перспективы других развивающихся рынков еще менее привлекательные. Куда же вкладываю деньги крупнейшие фонды? На фоне коррекции на фондовых площадках PICMO приобретал 5 летние U.S. Treasuries на прошлой неделе. Основой такого решения служит уверенность, что ФРС США в этом году не будет повышать базовую ставку, даже сократив монетарное стимулирование. Причина в том что, по мнению Билла Гросса ФРС смотрит, прежде всего, на уровень инфляции при решении о базовой ставке, а инфляция низка — около 1%. Несмотря на более привлекательные цены акций развивающихся рынков, глава PIMCO считает что покупки не оправданы ввиду высокого риска. Такие страны как Бразилия и Турция имеют текущий дефицит и были вынуждены повышать ставки для того чтобы остановить стремительное обесценивание своих валют. А повышение ставок, вероятно, замедлит рост экономики. В портфеле PIMCO Total Return Fund... Читать далее на tradernet.ru

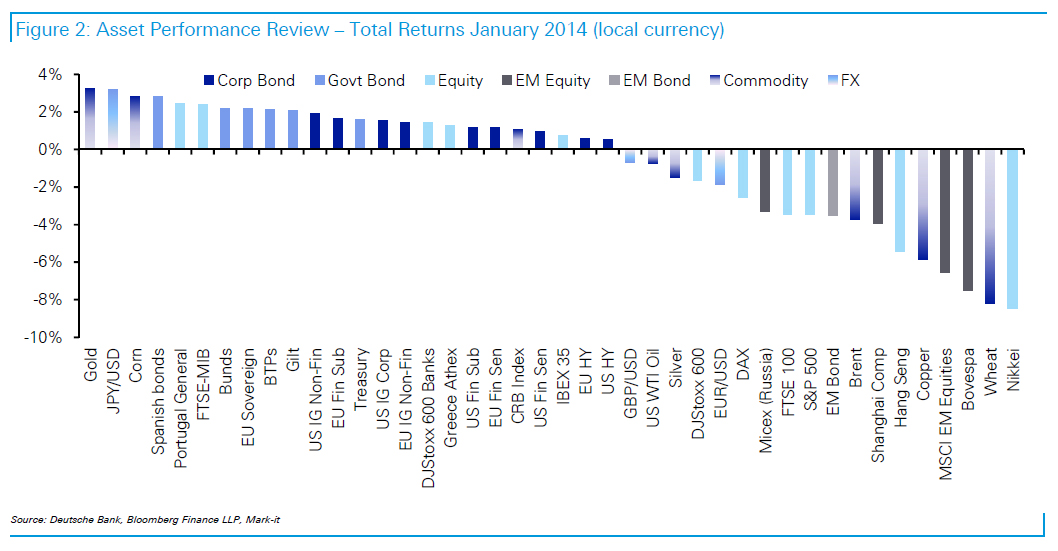

С точки зрения хэдж-фондов анализ динамики различных классов активов дает хорошее представление о движении капиталов на финансовых рынках. А поток капиталов показывает основную тенденцию на финансовых площадках. И так давайте посмотрим на результаты января сего года в разрезе различных активов.

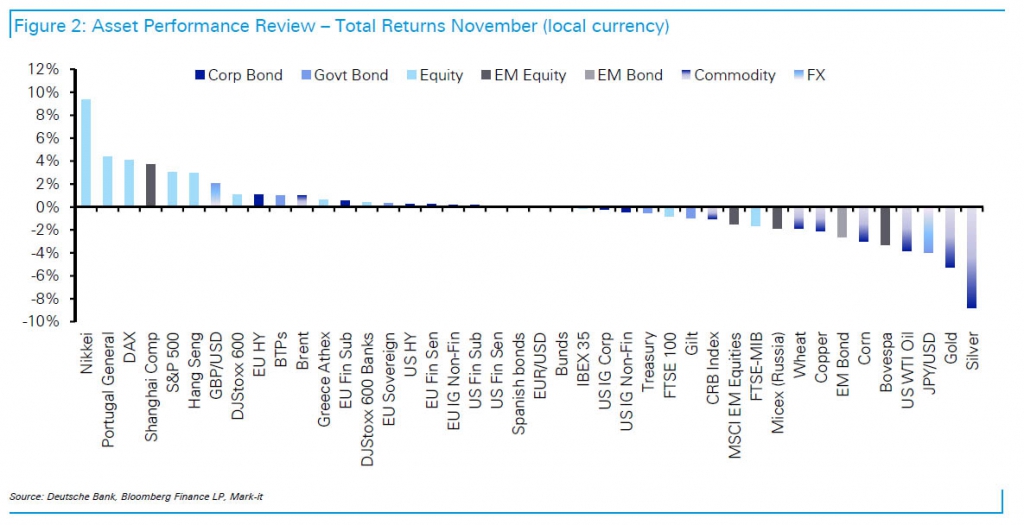

Но вначале давайте вспомним динамику активов в ноябре 2013 г. для выявления закономерностей.

Сразу бросается в глаза японский индекс Nikkei. Фондовый рынок Японии перешел из лидеров в лузеры, это говорит о сломе тенденции, строго говоря, Nikkei первый начал корректироваться, затем последовали другие площадки. Золото, наоборот, перешло из лузеров в лидеры. Серебро сместилось в середину диаграммы, ужt не лузер, но пока менее популярно чем золото. Видимо золото снова рассматривается как защитный актив на фоне распродаж на фондовых площадках. Медь между тем усилила падение. Это прямое отражение факта снижения производства в мировой экономики. Той же логике снижения производства и экономики в целом следует нефть. Нефть марок Brent и WTI демонстрирует негативную динамику. При этом лидером снижения является марка Brent. Продолжая цепочку рассуждений не сложно догадаться, где должен быть российский рынок, который сильно зависим от цен на нефть. MICEX(Russia) стабильно находится в негативной зоне, причем темпы снижения растут.

Азиатские рынки продолжают свое падение на фоне данных из Китая. Азиатский индекс MSCI Asia Pacific Index снижается на -1,1% демонстрируя минимумы с сентября 2013года. Индекс снижается третий месяц подряд, потери в январе составили -4,6%. Коррекция стерла 1,9 трлн. долларов стоимости индексируемых компаний. Японский индекс Nikkei 225 снижается на 2%.

Японский рынок погрузился на 10% от уровня шестилетнего максимума. Nikkei потерял -8,4% в январе 2014, это наибольшее снижение среди 24 развитых стран. Это происходит на фоне рекордного роста японского рынка в 2013 году на +57%, как следствие беспрецедентных мер монетарного стимулирования от Банка Японии и премьер-министра Shinzo Abe. Огромные усилия были направлены на борьбу с дефляцией. Но эффект быстро заканчивается. Китай показал снижение производственного индекса до 50,5 пунктов. В декабре индекс составлял 51,00 пункт. Это соответствует данным от банка HSBC. Читать далее на tradernet.ru