Россия отказалась от продажи облигаций в восьмой раз с начала года. Министр финансов России Андрей Силуанов заявил, что условия для российских заимствований наихудшие с момента коллапса Lehman Brothers в 2008 году. Доходность 10 летних рублевых облигаций выросла на 76 базисных пункта с момента событий в Крыму. Для сравнения — 10 летние турецкие облигации показали рост доходности всего на 30 базовых пунктов, при том, что рейтинг турецкого долга на уровень ниже российского. В итоге стоимость обслуживания российского долга значительно возросла. Поэтому на таких условиях правительство не желает размещать облигации. По прогнозам министра финансов вероятно в этом году ВВП не вырастит на фоне больших геополитических рисков. По мнению аналитиков ВТБ, российский долг не интересен иностранным инвесторам на фоне нестабильности и санкций. Министерство финансов привлекло около 45 млрд. рублей в виде заимствований, общая годовая цель заимствований — 808 млрд. рублей. Инфляция выросла в марте на 6,9% против роста в феврале на 6,2%. Слабеющий рубль приводит к подорожанию импортных товаров для рядовых россиян. Центральный банк установил целевой уровень инфляции 5%. Ослабление рубля ставит под сомнение такой уровень. Рост цен на импорт негативно влияет на потребление, но повышает выручку от продаж нефти и газа в валюте. А эти продажи составляют около 50% общего дохода.

Украина пошла на самое большое увеличение учетной ставки с 1998 года. Национальный банк Украины повысил учетную ставку с 6,5% до 9,5%. Это повышает стоимость украинской денежной единицы, так же Национальный банк поддерживает на достаточном уровне ликвидность в банковской системе. По мнению регулятора эти два рычага должны стабилизировать курс гривны. При этом одной из причин повышения учетной ставки является рост темпов инфляции. В марте рост цен в годовом исчислении вырос до 3,4% с роста на 1,2% в феврале. А так как Национальный банк сделал курс гривны более гибким, то это привело к давлению на гривну. Естественно, что на фоне беспокойств в восточных регионах Украины инвесторы не спешат вкладываться в украинские активы. Украине предстоит большой объем реструктуризации долгов. После отвязки гривны от доллара национальная валюта потеряла более трети своей стоимости. Валютные резервы были истощены постоянными интервенциями по поддержанию гривны при Януковиче( ранее была такая же политика). Золотовалютные резервы снизились с 37 млрд. долларов в апреле 2012 года до 15,1 млрд. в феврале этого года. Более чем в два раза падение резервов- это слишком большая цена за стабильный валютный курс. Теперь Национальный банк идет по пути Турции и Индии, повышая ставку. Так же важно отметить, что была повышена ставка рефинансирования overnight, которая выросла до 14,5% с 7,5%. Это может больно ударить по банковской системе.

Американский рынок, как один из самых доходных за последнее время, начал корректироваться. Многие аналитики считают, что рост рынка несколько лет без здоровых коррекций не может длиться долго без более существенных коррекций. Большинство считает нормальной коррекцию в -10%. Многие высокотехнологические акции уже снизились более чем на 20%, это называют не бегством капитала, а перемещением активов из более рискованных в менее рискованным. Но это может создать лавинообразный эффект распродаж ввиду высокой маржинальной загруженности трейдеров. Риски накопились большие. И вероятно коррекция не будет -10%, скорее всего речь идет о -20% коррекции. Это можно вычислить по уровням и прогнозам «индекса страха» — VIX. Это показатель волатильности американского рынка. Она с 2011 года постоянно снижается. VIX используют для страховки портфеля от коррекции на рынке. Поэтому сейчас уровень страха невысокий, рынки росли и многие думают, что скоро рост восстановится. Но техническая картина индекса VIX говорит не только о начале коррекции, но и о ее потенциальном размере. Посмотрим на недельный график VIX.

Мы видим формирование параболического дна и начала активной фазы параболического роста. Рынки часто демонстрируют нелинейность, VIX это ярко показывает. Волалитьность сжалась до трехлетних минимумов и видно, что вторая часть параболического роста уже начинается. Пока еще не активная фаза. Вероятно, индекс волатильности достигнет максимумов 2011 года. Волатильность вероятно быстро вырастит до 40. И произойдет это по параболе, а значит очень стремительно.

Японский подход к решению экономических проблем является, пожалуй, самым агрессивным. С начала 2013 года Япония предприняла отчаянную попытку побороть своего давнего экономического врага -дефляцию. «Потерянное десятилетие» сильно утомило финансистов и правительство в попытке оживить экономику и добиться нормального здорового уровня инфляции. Естественно причины замедления и дефляции идут к буму недвижимости и последующему краху, после которого не прошло очищения экономики от фирм-банкротов, вместо этого власти начали спасать компании, создав так называемую «зомбо-экономику». Это привело к системному снижению экономических трансакций и снижению скорости оборота денег.Поэтому японское правительство предприняло ”банзай-стратегию “- массированное вливание ликвидности с целью добиться инфляции. И поначалу инфляция начала расти, как вырос и рост экономики, денежный агрегат М2 ясно показывает этот гигантский прилив ликвидности.

Но праздник был недолгим. Как мы видим агрегат М2 начал стремительно сжиматься. Тут еще внешний фон стал неблагоприятный. ФРС намекнул о возможном повышении базовой ставки уже в 2015 году. И инвесторы стали более осторожными. Многие ставили на японские активы и против иены. И тут такой поворот.

Рынок Японии снизился на 15% до полугодовых минимумов. Естественно наиболее пострадал банковский сектор, который получал бенефиты от стимулирования. Банковский сектор вошел в медвежью фазу и показал падение более чем на 20%.

Видимо эффект ”банзай-стратегии” был недолгим по определению. К чему это нас подводит? К мысли о том, что монетарные методы эффективны в краткосрочной перспективе, но неэффективны для решения структурных проблем и рынок обязательно даст об этом знать. На этом фоне очередное предупреждение Марка Фабера выглядит не совсем уж нереальным.

Есть такое понятие в статистике как робастность. Это нечувствительность, устойчивость к отклонениям, нетипичным выбросам в исследуемом явлении. По-сути это надежность и стабильность с точки зрения науки. Так вот интуитивный трейдинг по своей сути не робастный, то есть не надежный. Есть даже термин психологический среди трейдеров — тильт. Это состояние психической нестабильности, когда трейдер принимает решения под воздействием эмоций. Такова суть человека — быть эмоциональным. Для себя я понял давно, что если есть желание профессионально заниматься трейдингом, то требуется стабильность трейдинга. То есть нужна робастность, надежность трейдинга. Системный подход это один из самых эффективных способов сделать трейдинг стабильным. Это самое ценное для проф. трейдера — стабильность трейдинга. Потому что кушать хочется всегда, а трейдинг по своей сути процесс в большей степени случайный. Рынки очень близки к случайным процессам. Это просто доказывается методами статистики. Есть, конечно ограничения, но они то же могут быть учтены. Это ведет нас к тому, что наилучший метод для работы со случайными процессами это статистика. Поэтому для меня робастный трейдинг это системный трейдинг с использованием теории и практики вероятностей. Для фана и острых ощущений системный трейдинг скучная и не интересная вещь. Для выживания и стабильного роста — необходимость. Эмоциональный тильт на самом деле преследует и системных трейдеров. Они то включают роботов, то выключают, то на ходу меняют алгоритм. Это я сужу, прежде всего, по своему опыту. Поэтому исключить психологию в системном трейдинге нельзя. Но влияние тильта можно сильно уменьшить двумя методами. Первое — четким алгоритмом действий, второе — приемлемым риском. Тогда человек находиться в состоянии рабочего и спокойного состояния, как называют на английском состояние стакана с ледяной водой, спокойное и сосредоточенное. Это и есть дзен трейдинга.

Как известно золото часто рассматривается как защитный актив. Актив, который инвесторы покупают, когда настает время коррекций и кризисов на фондовом рынке. Поведение инвесторов отражается на динамике как фондового рынка так и рынка драгоценных металлов, прежде всего золота. Если посмотреть на динамику американского широкого рынка и динамику золота, то мы увидим отрицательную корреляцию. Когда рынки падают золото, как правило, растет и наоборот.

Мощное падение золота в 2013 году было на фоне уверенного роста американского фондового рынка. Коррекция в 2011 году на фондовом рынке сопровождалась ростом цены золота. Налицо поведенческий шаблон инвесторов. Они хэджируются золотом. Причем явно эта отрицательная корреляция сформировалась именно после ипотечного кризиса. Поэтому за последние пять лет с момента максимального падения рынков в 2009 году мы видим, что инвесторы стали активно использовать золото. Естественно эта корреляция не вечна, все меняется и паттерны инвесторов то же. Но пока этот феномен стабилен. Итак, что это нам может дать?

Прежде всего, мы видим, что золото начало восстанавливаться после затяжного падения, а рынок при этом затормозился.

С апреля золото начало рост. Широкий американский рынок с марта уже не растет. Было две попытки пробить по S&P500 уровень 1880, но это не удалось сделать. Рынок, вероятно, будет корректироваться. Во-первых, по характеру самого движения индекса, а во-вторых, рост золота дает сигнал о скором начале коррекции на американском рынке. Какие цели можно обозначить?

Американский фондовый рынок с момента ипотечного кризиса вот уже пятый год один из лучших в мире по динамике. Естественно это можно объяснить выходом глобальных инвесторов из развивающихся рынков и возврат в безопасное лоно. А безопасно оно в глазах инвесторов ввиду суперподдержки ФРС США, которая хорошо видна в корреляции американских индексов и баланса ФРС. Среди трех основных индексов высокотехнологичный NASDAQ наиболее агрессивный с точки зрения прибыли и риска. В какой-то мере повторяется история бума доткомов, только в этот раз социальные сети в фаворе. Два года уверенного роста без особых коррекций вызывают обеспокоенность. Для нормального стабильного бычьего рынка нужна коррекция. О ней говорят как минимум весь 2013 год. А индекс тем временем приблизился по P/E форвардному к показателям 2008 года.

Это конечно далеко до P/E 25,6 в 2000 году. Однако два года без коррекции это много. Рост с минимумов 2009 года уже приближается в отметке 177%. Хотя некоторые аналитики видят признаки коррекции.

Двухдневное падение NASDAQ достигло рекордных значений с октября 2011 года. 22 двухнедельная средняя скользящая пробита, чего не было с конца 2012 года. Ну и надгробием бума вполне может стать такая красивая картина.

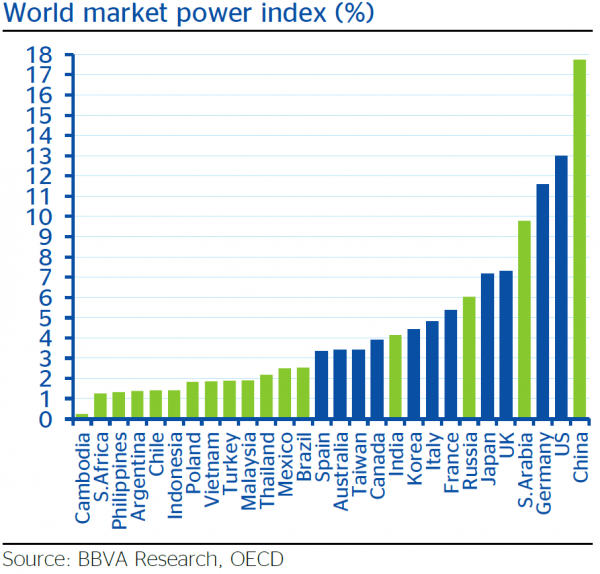

Отнюдь не США как многие могли подумать. По данным крупнейшего финансового института Мексики BBVA был составлен рейтинг экономической мощи различных стран. Рейтинг рассчитывали по степени влияния страны на мировую экономику. Влияние через экспорт, шоковые влияния во время кризисов, технологическое содержание, прирост стоимости и т.д. Интересная точка зрения. В итоговом рейтинге впереди всех оказался Китай.

Он занял не только первое место среди развивающихся стран, но и среди всей выборки стран. Китай имеет наибольшую долю среди 18 видов производств, включая все промышленные группы. За исключением продуктов питания, Бразилия отличилась. Естественно наибольшая доля Китая в текстильной промышленности. Четвертое и седьмое место занимают соответственно Саудовская Аравия и Россия благодаря своему влиянию на мировой рынок нефти как стратегического ресурса. Россия аккурат отделяет страны с линейным ростом влияния от доминантных стран-лидеров.

Вчера было много предположений, что ЕЦБ анонсирует стимулирующие меры и возможно снизит базовую ставку. Однако этого не произошло. Марио Драги много говорил на пресс-конференции, но так ничего и не сделал. Консерватизм ЕЦБ с одной стороны объясним. Ресурс снижения базовой ставки на исходе.

Чувствуется немецкий подход. Постепенное снижение базовой ставки с 2011 года. Привыкайте работать в текущих монетарных условиях, резервы итак на исходе. Это прагматичный подход, но эффективный ли? Японский подход, это другая крайность — мощное стимулирование невиданными объемами, им терять практически нечего после десятилетия застоя и дефляции. Тень дефляции нависает постепенно и над Европой. Но пока слишком мало прошло времени, чтобы консервативный ЕЦБ начал агрессивно действовать. Хотя картина удручающая.

Год к году инфляция в Европе перманентно падает с 2011 года. Уровень стремительно падает к нулевой отметке и далее и минимумам 2009 кризисного года. Вероятно, на кризисных уровнях консерватизм ЕЦБ исчезнет. Экономика не в лучшей форме.

Денежный агрегат М3 начал снижаться с прошлого года, кредитование частного сектора снижается с 2011 года. Причем уже видно сокращение этого показателя. Видимо начался процесс кредитного сжатия по Демуре. А пока что же в этом есть для нас, для трейдеров?

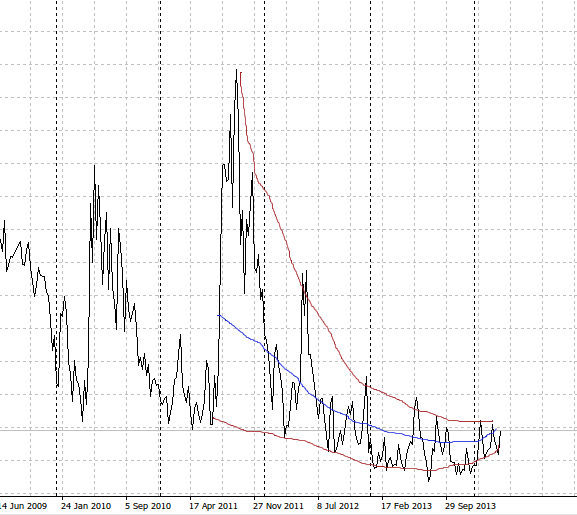

Есть такой класс огромных звезд в космосе — голубой гигант. В российской экономике таким гигантом является флагман Газпром. Роль газового монополиста для экономики России трудно переоценить. Однако тенденции последних лет настораживают. В апреле 2007 года в разгар бума на энергоносители Александр Медведев спрогнозировал, что Газпром станет крупнейшей компанией в мире и достигнет капитализации 1 трлн. долларов. Прошло семь лет и капитализация Газпрома составляет 91 млрд. долларов. Это далеко до заветного уровня. Однако среди крупнейших 5000 компаний в мире Газпром потерял в капитализации наибольшую сумму — 154 млрд. долларов. На рынке акций Газпром снижается уже три года.

Сергей Куприянов объяснил прогноз в 2007 году контекстом. Тогда цены на нефть росли и вероятно было бы достижение триллионной отметки, если бы цены продолжили рост. Так же он заявил, что санкции ЕС и США внесли свою роль в потере капитализации голубого гиганта в сравнении с конкурентами. На данный момент нефть торгуется на уровне 104,7 дол. за баррель. Падение акций Газпрома более чем в два раза с максимумов 2008 года естественно связано с общим падением на рынках. Индекс ММВБ снизился за семь лет на 19%. Это значительно хуже роста индекса развивающихся рынков MSCI Emerging Market и хуже роста на 10% общемирового рынка MSCI World. Явно видно, что российский рынок в целом сильно недооценен на фоне других рынков. Российский рынок вошел в медвежью фазу после захвата Крыма и процесс падения пока замедлился, но продолжается. Всемирный банк прогнозирует возможность того, что Россия в этом году войдет в рецессию после замедления роста ВВП в 2013 до +1,3%. ЦБ России более оптимистичен и прогнозирует рост менее чем на +1%.

Если внимательно посмотреть, то Газпром начал отставать от ММВБ в 2010 году и в 2012 это отставание значительно усилилось. Так как зарубежные инвесторы в основном инвестируют в «голубые фишки», то явно видно, например предпочтение инвесторов Сбербанка перед Газпромом. Спрэд между Сбербанком и Газпромом расширяется, отображая пессимизм инвесторов относительно Газпрома. Возможно одна из причин — последствия газовых войн с Украиной.