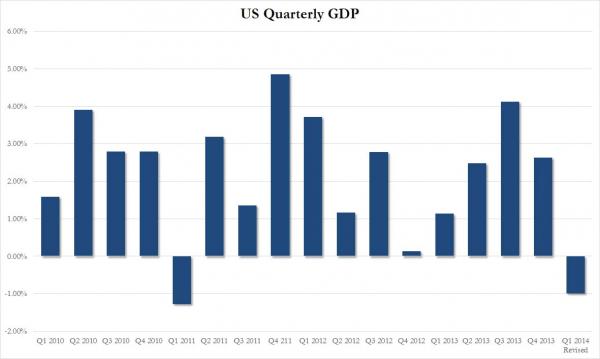

ВВП крупнейшей в мире экономики снизился в 1 квартале 2014 года на -1%. Аналитики прогнозировали снижение на -0,5%.

Это наихудшее квартальное падение ВВП США с первого квартала 2011 года, когда снижение составило -1,3%. Посмотрим на структуру ВВП.

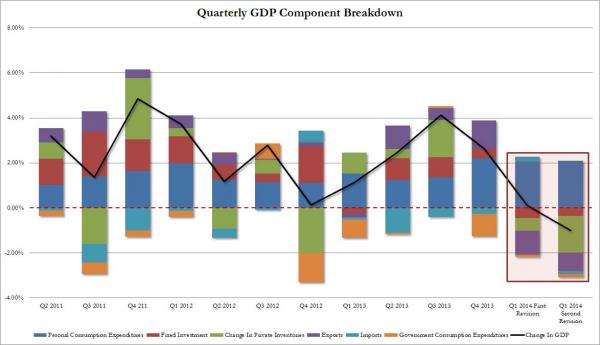

Многие сектора не изменились сильно, такие как личное потребление или фиксированные инвестиции. Но более всего снизились приватные запасы — снижение с -0,57% до -1,62%. Немного снизились государственные расходы и торговый баланс. Есть тесная связь между ВВП и рынком акций.

Мишки устали ждать коррекции по американскому рынку. Они уже не согласны на классическую коррекцию, теперь за все старания они ждут минимум резкой и сильной коррекции. И снова есть аргументы). На этот раз разрыв в поведении рынка акций и рынка облигаций. Есть положительная связь между доходностью облигаций и рынком акций. И если эта связь нарушается, то часто происходит коррекция в акциях. Как это было в 2011 году.

Спрэд между доходностью 30 летних облигаций и индексом широкого рынка расширился, и вскоре произошла коррекция. Сейчас назрела похожая ситуация. Спрэд в этом году значительно вырос, как бы намекая на возможную сильную коррекцию. Но при этом рынки бьют рекорды. Правда на малых объемах и в основном за счет обратного выкупа акций компаниями, но цена растет. Аналитик видят коррекцию довольно глубокую.

Свою карьеру частного трейдера я начинал в 2009 году как раз во время рождения срочного рынка на Украине. Я один из первых начал торовать фьючерс на индекс Украинской биржи UX, я первый на рынке на свою голову экпирировал опцион на фьючерс UX. В далеком 2009 году какр раз вканун падения украинского рынка я ожидал падения читая распечатанный график индекса UX с нарисованными линиями поддержки и споротивления ручкой). Но мой брокер не спешил вводить новый инструмент и я благополучно пропустил эпическое падение. Первый урок для меня был — выбирать нужно не самого крупного брокера, а самого дружелюбного к розничному трейдеру и динамичного. Так я поменял своего первого брокера. Рынок украинский очень был хорош на начинающего — волатилный и трендовый.

В 2009 году я торговал акциями и позже в 2010 году начал торговать молодой срочный рынок. В 2010 году на акциях я заработал 55%, а на срочке +65%. Год был хорош. Еще в этом году я вошел в Топ-10 конкурса «Лучший частный инвестор», это был первый конкурс. Познакомился с ребятами Топ-10, начали активно общаться в скайпе, обмениваться опытом. Ездили на конференции, посещали Элдера и Герчика ). Вообще, жизнь бурлила. 2011 год был менее успешный, я много экспериментировал с опционами. Не всегда хорошо ). Вошел в 10 с конца списка ЛЧИ2011, покупая на всю котлету опционов) — эх время было чудесное. Итог 2011 акции + 11%, срочный рынок +21%. Тут я могу сказать, что созрела мысль уйти с рынка акций и сосредоточится на срочном рынке. В 2012 году выстрелила палка — покупки опционов дали +2400%, это был личный рекорд. Как далее стало ясно это случайность, причем очень редкая, но тогда казалось что найден Грааль). Ликвидность после кризиса падала из года в год. В 2012 году общения в скайпе почти не было, многие ушли на другие рынки, все жаловались на малую ликвидность. Я стал задумываться о смене рынка. Год закончил +70% по срочному рынку. В 2013 году я пришел на РТС, мне сразу приглянулся доллар-рубль, по характеру похожий на украинский рынок, далее естественно начал торговать фьючерсом на индекс РТС. Последний оказался крепким орешком, но постепенно я его освоил. Год завершил +40%. Еще с 2010 года я начал торговать системно, по алгоритму, но исполнял руками ордера. Затем перешел на несколько МТС, портфель показывал хороший результат, а тут высох украинский рынок (. Пришлось идти на РТС. Продолжил торговать роботов, перешел на интрадей, в моменте было 4 интрадей-робота через известную программу. Но со временем обнаружил многочисленные ошибки в программе исполнения приказов, начал отключать роботов от самых быстрых к медленным. Наконец- то нашел подход к РТС и разработал пару МТС под дневки. И вот теперь вижу, как украинский рынок оживает, наполняется ликвидностью, возвратилась волатильность. В итоге я вернулся!

Как в известной песне Высоцкого, аналогичным вопросом задалась Австрия. После Германии, которая возжелала проверить свои резервы в хранилищах ФРС США. Частично золото Германии расположено и в Великобритании. Теперь уже другая европейская страна с высшим рейтингом ААА, желает проверить золотые резервы в Великобритании. Около 80% золота Австрия хранит в Англии. Вероятной причиной такой проверки стало давление общественности, которая выражает сомнение в наличии золота в хранилищах. Из общих золотых запасов золота в 280 тонн, в самой Австрии хранится только 17% золота. Центробанк Австрии направит комиссию для инспекции золотых запасов в Лондон. Так будет успокоена общественность. Это уже становится тенденцией. Германия вообще планирует возвратить до 2020 года свое золото из запасов в США. Одной из причин такого поведения страны является... читать далее на tradernet.ru

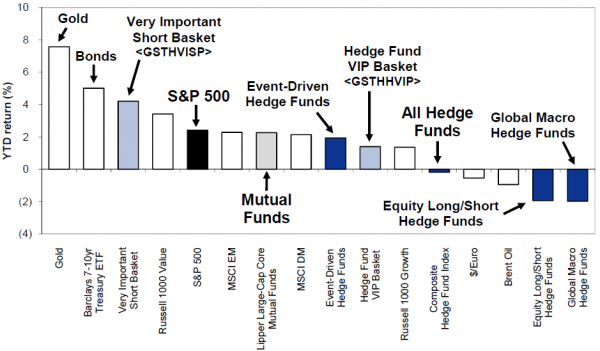

В аутсайдерах находятся хэдж-фонды. Причем различные стратегии хэдж-фондов показывают посредственный результат, от классических long/short до фондов на основе фундаментального анализа. Хотя есть стратегии ориентированные на события, которые неплохо себя проявили. Во главе доходности стоит золото с доходностью почти 8%. Далее идут облигации. Хороший результат показала стратегия коротких продаж. Большинство стратегий проиграло широкому рынку S&P500. По инерции акции Russel 1000 обгоняют акции широкого рынка. Общая динамика всех типов хэдж-фондов показывает небольшой минус. В целом, хэдж-фонды пострадали от вложения в потребительский сектор, который показывает наихудшую динамику среди секторов экономики. А наилучший сектор Utilities вообще почти не представлен в портфелях хэдж-фондов. О чем это нам говорит?

Автоматизация это современный путь развития целых отраслей. Не обошла стороной автоматизация и трейдинг. Есть много доводов в пользу применения роботов в торговле. Автоматизировать можно принятие решений — создать торговую систему, запустить и она будет онлайн выдавать сигналы. Можно более глубоко автоматизировать и дать роботу торговать. Системная торговля логичнее всего смотрится в виде автономных роботов. Но практика всегда сложнее и разнообразнее теории. Свобода времени и точность исполнения это сильные стороны применения роботов в торговле. Но есть и обратная сторона. Изучая различные западные форумы и блоги по количественному инвестированию, я был несколько удивлен, что алготрейдеры на западе пишут самостоятельно софт и для тестирования и для оптимизации и для выполнения алгоритмов. Зачем? Ведь есть много программ типа Wealthlab, TSlab,Tradematic и так далее. В них реализованы и тестеры и оптимизаторы и торговля. Зачем изобретать велосипед? Ответ такой — цена ошибки. Две аксиомы есть. Первая — любое программное обеспечение имеет ошибки, баги. Второе — баги в финансах очень могут дорого стоить. Смешиваем первое и второе и понимаем что для серьезного алготрейдера все придется писать самому для максимального контроля и надежности. Не факт, конечно, что получится, но именно крупные алгофонды сами пишут софт. Нужна надежность и качество как для программ например для космоса. Это стоило бы огромных денег, совсем не тех что берут за вышеназванные программы. Поэтому практика создания своего софта в алгофондах самая распространенная. Для частного трейдера потянуть эту задачу будет архисложно. Но если вы торгуете дневки по строгой системе и четко выполняете правила, то могу на своем опыте утверждать, что исполнение будет надежнее и лучше любой программы. Проверено личным опытом на личных деньгах. Пару примеров.

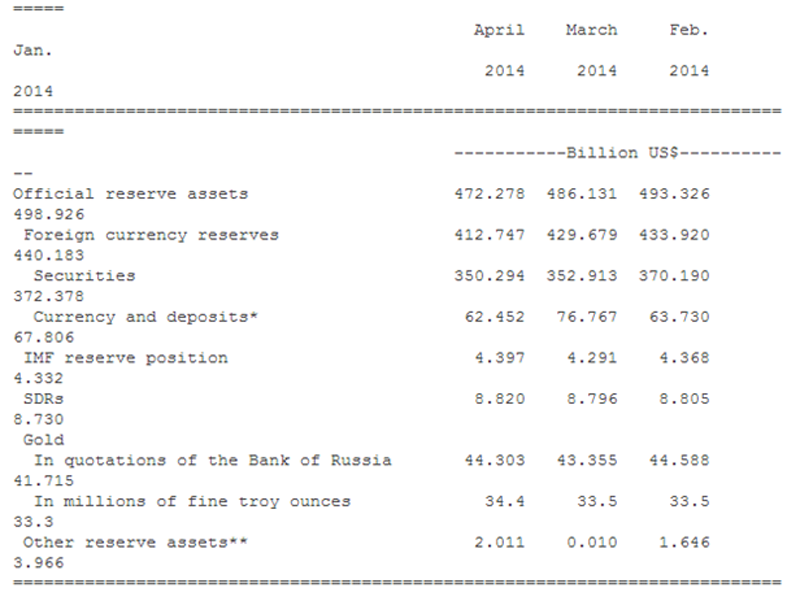

Очень много изменилось в мировой политике по отношению к России. Кто бы мог подумать год назад, что будут применяться санкции? Но факт есть факт. И сама Россия меняется не только во внешней политике, но и в экономической стратегии. Партнерство с США в различных сферах приостановилось. В ответ на санкции Россия вышла с продажей американского долга. Было продано около 20% американского долга на российском балансе. Это около 26 млрд. долларов.

Что же покупали на вырученные деньги? Прежде всего, золото. Центробанк России увеличил свои вложения в золото на 900 тыс. унций или на 1,17 млрд. долларов в апреле этого года. Общие резервы в золоте составили на апрель 34,4 млн. тройских унций. Общая сумма вложений в золоте на 1 мая составляла 44,30 млрд. долларов. Общий срез золотовалютных резервов за апрель по данным Bloomberg был такой.

Золото представлено в структуре активов Центробанка примерно в пропорции 10%. Динамика роста явная. С момента ипотечного кризиса видны перманентные покупки золота.

Президенты Китая и России пока не нашли возможность подписать сделку на поставку газа общей стоимостью около 400 млрд. долларов. Переговоры о поставках продолжаются вот уже десять лет. Пока что подписаны соглашения, не касающиеся поставок газа. Пока что китайцы проявляют, видимо несговорчивость в цене. Тут сталкиваются разные подходы. Россия как крупнейший поставщик энергоресурсов в Европу на фоне санкций нуждается в этой сделке больше чем Китай. У Китая как крупнейшего потребителя энергоносителей своя разумная стратегия - максимальная диверсификация и максимально возможно низкие цены. Второй пункт явно не входит в планы российской стороны. А пока Газпрому прогнозируют в случае подписания договора о поставках, рост с текущих уровней 147,00 руб. до минимум 250,00 руб., а то и 300,00 руб. Газпром планирует построить трубопровод стоимостью 22 млрд. долларов и пропускной способностью 38 млрд. куб. м. в год. Поставки планируют начать в 2019,2020 годах. Такой объем будет составлять около 10% потребностей Китая. Тут Китай всегда будет непреклонен, диверсификация для Поднебесной это способ обеспечения энергетической безопасности. Газпром надеется на цену, сравнимую со средней для европейского рынка, это около 380,5 долларом за тыс. куб. м. Альтернативой российским поставкам Китай видит Австралию как поставщика.

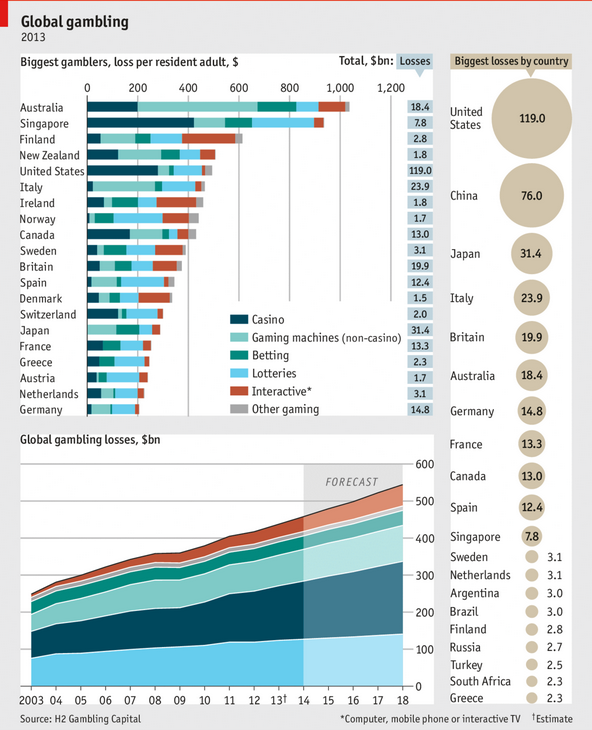

Для новичков финансовый рынок по сути своей часто воспринимается как игра с хорошим возможным вознаграждением. Главная проблема в трейдинге — психологическая. Эмоции правят бал среди трейдеров — новичков. Да чего греха таить, даже профи часто погружаются в пучину страстей. Но страсть к игре, лудомания, это можно сказать двигатель брокерской комиссии. Шутка. Если серьезно, то оказывается богатые более склонны к лудомании. Давайте посмотрим на факты.

Данные за игровую активность в 2013 году. По абсолютному проигрышу впереди всех лудоманы США. 119 млрд. спущено в играх. Или заработано, смотря с какой точки зрения смотреть. Далее лидерами по сливу идут Китай, Япония, Италия. А вот показатель убытков на одну персону показывает лидерство Австралии, Сингапура, Финляндии. Заметьте, не бедные люди живут в этих странах! Логика понятна — жирок играет, хочется поиграть. Меньше всего играют расчетливые немцы. А что же наш российский лудоман? Тут все просто, денег у российского лудомана мало, поэтому наиболее привлекателен Форекс, далее идет биржа с новым явлением — нищетсрейдинг. «Мы, русские, мы не проигрываем много». Всем профитов, не заигрывайтесь!)

В 2009 году было проведено исследование среди мужчин Лондона на предмет связи успехов и особенностей руки. Выяснилось, что те, у кого безымянный палец больше указательного, чаще более успешны и финансово и в целом по жизни. В 2012 году исследование среди женщин-предпринимателей в Италии так же подтвердило эту мысль, большее соотношение длины безымянного пальца к указательному связано с деловыми успехами у женщин. Это соотношение в основе своей имеет гормоны. Чем больше в организме тестостерона, тем больше это соотношение. Люди с высоким соотношением более физически развиты, более агрессивны, обладают большими математическими способностями. В 2008 году одна лондонская проп-компания измерила это соотношение у всех 49 трейдеров компании. Чем больше было это соотношение, тем более прибыльным оказался трейдер. Причем с точки зрения статистики R squared был окло 48%, что само по себе уникально. У трейдера с максимальным соотношением прибыльность была выше в 11 раз чем у трейдера с наименьшим соотношением. Интересно посмотреть на финансовых акул?